Taille et part du marché de la livraison du dernier kilomètre au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

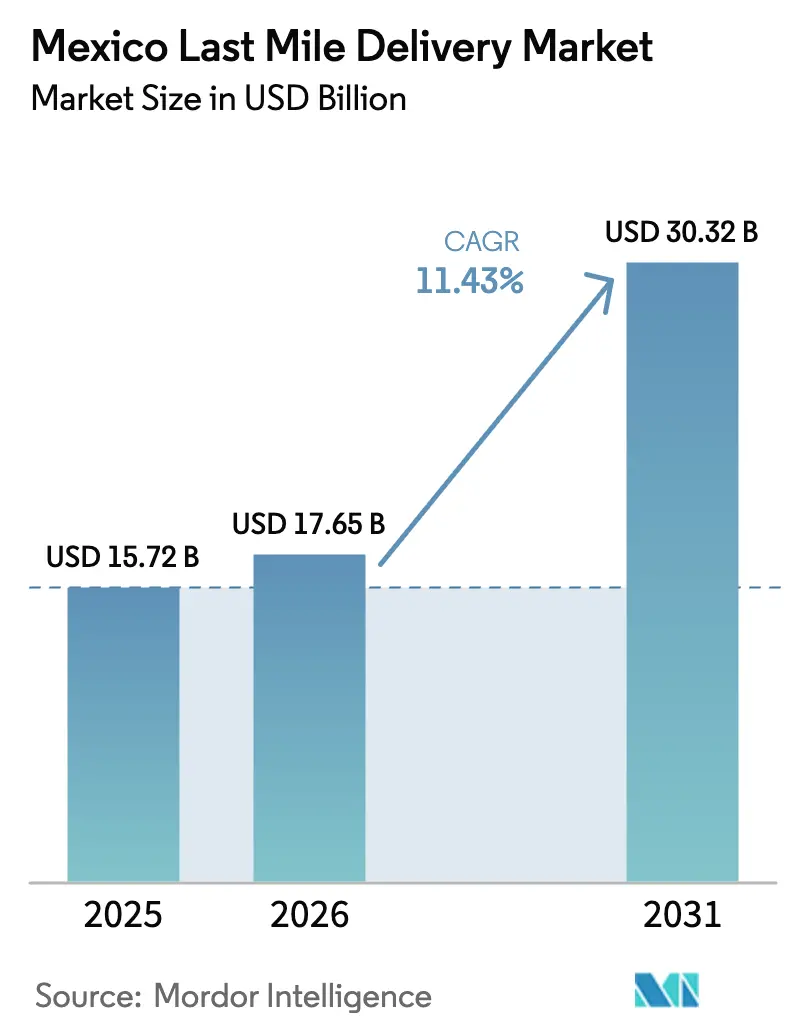

| Taille du marché de l'année de base (2025) | 15.72 Milliards de dollars |

| Taille du Marché (2026) | 17.65 Milliards de dollars |

| Taille du Marché (2031) | 30.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.43% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la livraison du dernier kilomètre au Mexique par Mordor Intelligence

La taille du marché de la livraison du dernier kilomètre au Mexique devrait passer de 15,72 milliards USD en 2025 à 17,65 milliards USD en 2026 et atteindre 30,32 milliards USD d'ici 2031, avec un TCAC de 11,43 % sur la période 2026-2031.

Le marché de la livraison du dernier kilomètre au Mexique évolue rapidement à mesure que la pénétration du commerce en ligne augmente et que les consommateurs exigent des options de livraison plus rapides et plus flexibles. Les prestataires logistiques étendent leurs plateformes de distribution urbaine et optimisent les itinéraires grâce aux technologies pour améliorer l'efficacité des livraisons dans les zones métropolitaines denses telles que Mexico et Monterrey. Le marché voit également l'entrée de plateformes de livraison numériques et de réseaux de coursiers indépendants, permettant des services de livraison le jour même et le lendemain. Cependant, la congestion du trafic, les contraintes d'infrastructure urbaine et les pressions sur les coûts continuent d'influencer les modèles de livraison. À mesure que la concurrence s'intensifie, les entreprises se concentrent sur l'optimisation des flottes, l'exécution localisée et les partenariats avec les détaillants pour renforcer leurs capacités de livraison du dernier kilomètre.

Points clés du rapport

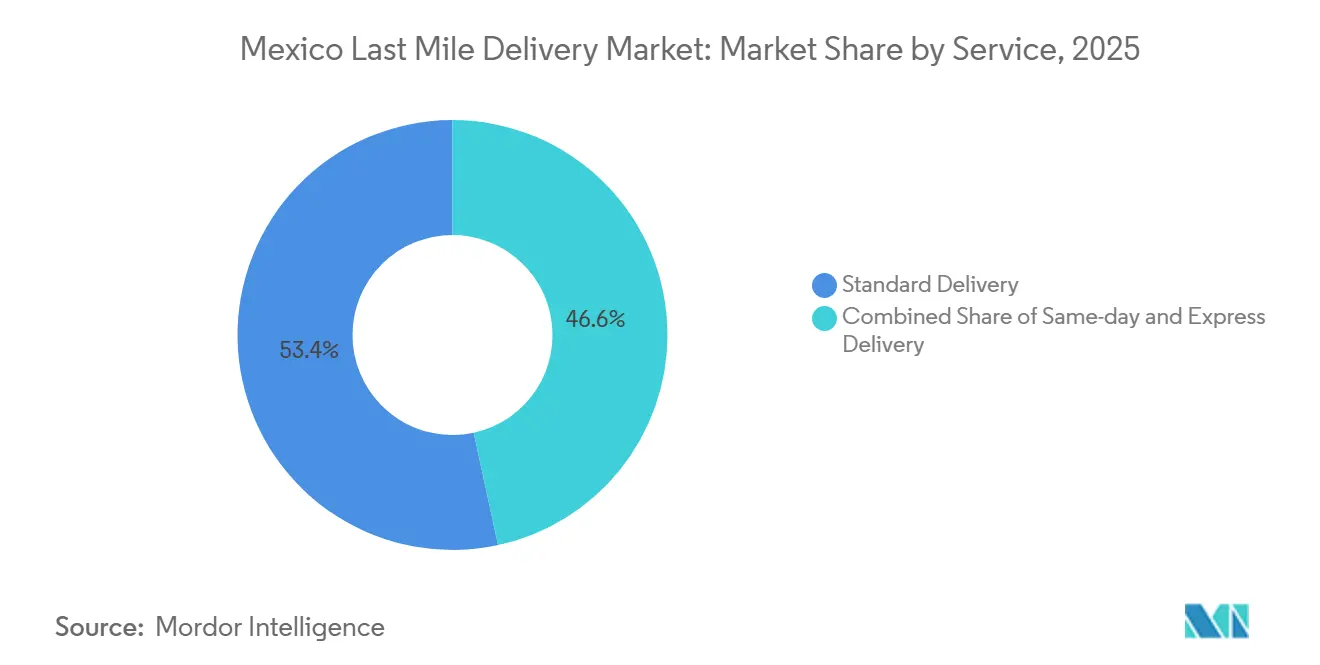

- Par service, la livraison standard a dominé avec une part de marché de 53,45 % en 2025, tandis que la livraison le jour même devrait croître à un TCAC de 12,45 % sur la période 2026-2031.

- Par modèle commercial, le B2C représentait 61,12 % de la part du marché de la livraison du dernier kilomètre au Mexique en 2025 et devrait afficher le TCAC le plus rapide à 12,67 % durant la période 2026-2031.

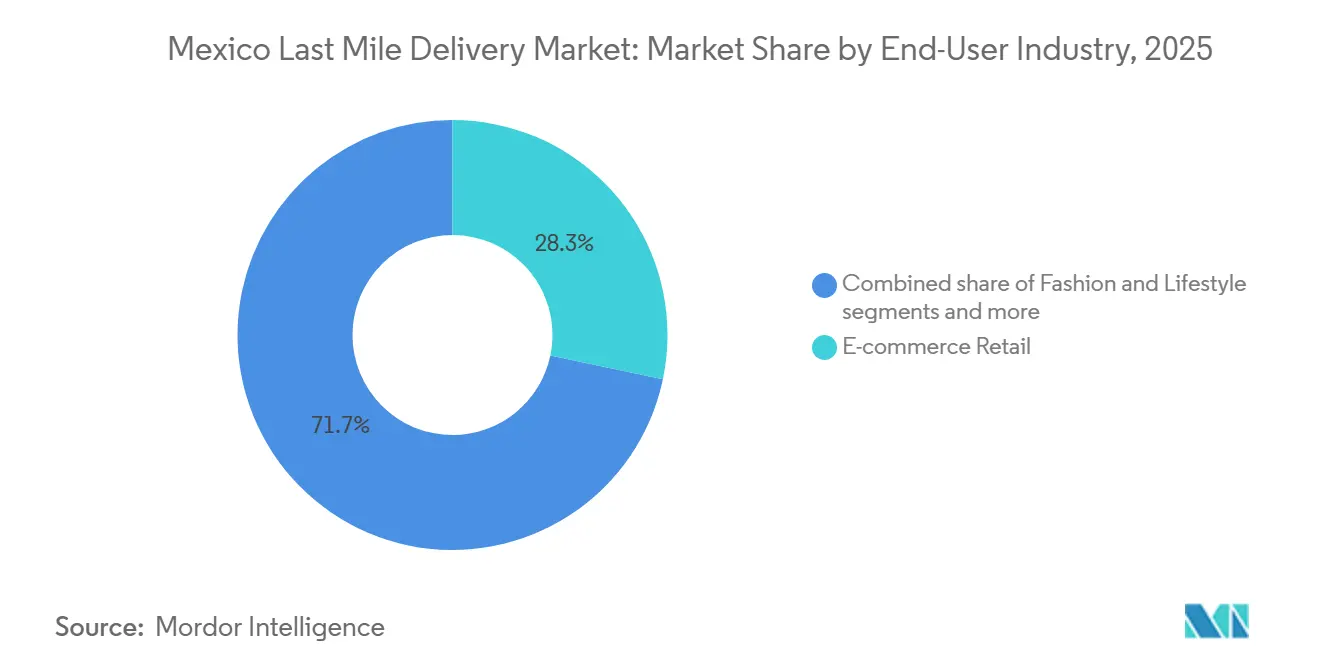

- Par secteur d'utilisation final, le commerce de détail en ligne détenait une part de 28,30 % de la taille du marché de la livraison du dernier kilomètre au Mexique en 2025, tandis que les soins de santé et les fournitures médicales devraient enregistrer un TCAC robuste de 12,23 % sur la période 2026-2031.

- Par région, le Mexique central a capturé une part de 37,45 % en 2025, et le Mexique du Nord devrait afficher la croissance la plus rapide avec un TCAC de 11,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la livraison du dernier kilomètre au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du pouvoir d'achat de la classe moyenne élargissant la base de clientèle adressable | +3.0% | National, avec des gains précoces à Mexico, Monterrey, Guadalajara | Moyen terme (2-4 ans) |

| Facilitation des échanges commerciaux dans le cadre de l'ACEUM stimulant les volumes de colis provenant des centres de traitement transfrontaliers américains | +2.4% | Nord du Mexique (Nuevo León, Baja California), débordement vers le Bajío | Long terme (≥ 4 ans) |

| Forte pénétration des téléphones mobiles et intelligents permettant le suivi des livraisons et les notifications via des applications | +2.2% | Mexique, adoption la plus élevée dans les centres urbains | Court terme (≤ 2 ans) |

| Développement de la chaîne du froid pour le dernier kilomètre pour les livraisons d'épicerie en ligne et de produits pharmaceutiques | +1.6% | Mexique central, expansion vers les plateformes Ouest et Nord | Moyen terme (2-4 ans) |

| Réservoir de main-d'œuvre de l'économie des petits boulots offrant une main-d'œuvre de livraison flexible et évolutive | +1.9% | National, avec concentration dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Réseaux de consignes à colis et de points de retrait réduisant les coûts de livraison échouée | +1.3% | Mexique urbain, expansion pilote dans les zones semi-urbaines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du pouvoir d'achat de la classe moyenne élargissant la base de clientèle adressable

La hausse des revenus et l'inclusion financière élargissent la base de consommateurs en ligne qui accordent de la valeur à des options de livraison fiables dans les grandes métropoles. L'augmentation du pouvoir d'achat stimule la fréquence des commandes, améliorant la densité des itinéraires et la productivité des livraisons sur le marché de la livraison du dernier kilomètre au Mexique. Une demande accrue de rapidité dans les zones urbaines soutient les services premium avec des délais de livraison plus courts. L'accès à Internet mobile comble les lacunes entre la découverte et le passage en caisse, reliant le pouvoir d'achat à l'exécution des commandes. Les nouveaux entrepôts situés à proximité des zones industrielles et résidentielles permettent aux transporteurs de répondre à la demande grâce à une capacité localisée et à des trajets de longue distance plus courts, favorisant les économies d'échelle et la croissance des niveaux de service sur le marché.

Facilitation des échanges commerciaux dans le cadre de l'ACEUM stimulant les volumes de colis provenant des centres de traitement transfrontaliers américains

L'intégration plus profonde de la chaîne d'approvisionnement entre les États-Unis et le Mexique dans le cadre de l'ACEUM renforce le commerce électronique transfrontalier et les flux de colis B2B, soutenant le réapprovisionnement en flux tendu et la gestion des retours. L'ACEUM simplifie la conformité pour les opérateurs express et encourage les investissements dans l'entreposage et les liaisons de transport, raccourcissant les cycles de commande dans les corridors industriels du nord.[1]Administration du commerce international, « Réforme de la loi douanière mexicaine », Département du commerce des États-Unis, trade.gov Ces corridors positionnent les colis destinés aux consommateurs et aux petites entreprises à proximité des marchés américains et des couloirs de camionnage consolidés. La densification des couloirs améliore les flux sortants et inverses, renforçant la discipline tarifaire et l'utilisation des actifs sur le marché de la livraison du dernier kilomètre au Mexique. Des opérations transfrontalières plus solides permettent également des services spécialisés pour les catégories réglementées, élevant les normes de rapidité, de visibilité et de services de livraison du dernier kilomètre nationaux.

Forte pénétration des téléphones mobiles et intelligents permettant le suivi des livraisons et les notifications via des applications

Les téléphones intelligents constituent le principal dispositif d'accès à Internet au Mexique, faisant des notifications de livraison et du suivi des éléments centraux de l'expérience post-achat. L'adoption du mobile permet les alertes sur le statut des commandes, la planification flexible et la validation des adresses, réduisant les livraisons échouées et stimulant les achats répétés. Les plateformes et les transporteurs optimisent les flux mobiles pour les utilisateurs à faible bande passante et proposent des options de faible consommation de données. À mesure que les paiements numériques se développent, le passage en caisse natif sur mobile et l'orchestration des livraisons rationalisent la création des commandes jusqu'à la remise finale, améliorant les délais et le taux de succès à la première tentative.

Réservoir de main-d'œuvre de l'économie des petits boulots offrant une main-d'œuvre de livraison flexible et évolutive

Le travail via des applications offre aux plateformes de livraison un réservoir de main-d'œuvre flexible pour répondre aux pics de demande et s'adapter par zone. De nombreux travailleurs apprécient la flexibilité et les revenus complémentaires, ce qui correspond à la variabilité de la demande du dernier kilomètre au Mexique.[2]Programme des Nations Unies pour le développement, « Nouvelles opportunités ou prospérité précaire ? Les deux visages de l'économie des petits boulots en Amérique latine », PNUD, undp.orgLes livreurs indépendants permettent des services comme la livraison le jour même sans les coûts fixes des flottes permanentes. Les plateformes améliorent la rétention et la productivité grâce à des mesures de sécurité, des outils financiers et l'optimisation des itinéraires. À mesure que les systèmes de paiement s'améliorent, des revenus plus rapides et des services financiers stimulent la participation de la main-d'œuvre, soutenant une expansion rapide des services tout en maintenant l'efficacité des coûts.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du peso et fluctuations des prix du carburant augmentant l'imprévisibilité des coûts opérationnels | -1.3% | National, aigu sur les routes longue distance dépendantes du carburant | Court terme (≤ 2 ans) |

| Capacité limitée d'entreposage urbain et de centres de tri contraignant la densité du réseau | -1.1% | Clusters métropolitains du Mexique central et du Nord | Moyen terme (2-4 ans) |

| Préférence persistante pour le paiement à la livraison compliquant la réconciliation et le fonds de roulement | -0.8% | National, plus élevé dans les zones rurales et urbaines à faibles revenus | Long terme (≥ 4 ans) |

| Cadres réglementaires incohérents entre les États créant une complexité de conformité | -0.7% | National, avec des États frontaliers soumis à un contrôle douanier accru | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du peso et fluctuations des prix du carburant augmentant l'imprévisibilité des coûts opérationnels

Les dépenses de carburant et les fluctuations de change ajoutent de l'incertitude à l'économie unitaire pour les opérateurs qui ne disposent pas de couverture ou de voies d'électrification de leur flotte. Les changements rapides des coûts des intrants sont difficiles à répercuter en temps réel sans nuire à la fidélisation des clients, ce qui comprime les marges lors des pics de prix. Les opérateurs historiques de grande taille qui peuvent déployer des véhicules à faibles émissions et consolider les achats bénéficient d'une isolation relative, ce qui creuse l'écart avec les transporteurs plus petits pendant les périodes de volatilité. Les mouvements des taux de change affectent également les équipements et pièces importés, ce qui peut retarder le renouvellement des flottes et les mises à niveau des installations sur le marché de la livraison du dernier kilomètre au Mexique. Les opérateurs qui s'appuient sur des sous-traitants indépendants font face à un effet de second ordre lorsque les coûts de carburant réduisent la disponibilité des livreurs et l'acceptation des itinéraires. Une discipline soutenue de gestion des coûts et des niveaux de service diversifiés sont nécessaires pour maintenir la fiabilité du service tout en préservant la compétitivité.

Capacité limitée d'entreposage urbain et de centres de tri contraignant la densité du réseau

Le taux d'occupation élevé et la rareté des terrains dans les principales métropoles entravent l'ajout de capacités de tri et de transbordement de haute qualité dans les zones urbaines. Les emplacements périphériques augmentent les temps de trajet et la variabilité, affaiblissant les services de livraison le jour même et à fenêtre étroite. Les acteurs mondiaux ajoutent des capacités multi-clients à proximité des pôles de fabrication et de consommation pour permettre des zones de livraison plus denses et des cycles plus rapides. L'automatisation des entrepôts peut augmenter le débit, bien que la disponibilité des talents et de l'énergie puisse retarder les déploiements urbains. Une combinaison de nœuds de micro-exécution et de plateformes plus grandes permettra d'équilibrer la proximité avec les économies d'échelle sur le marché de la livraison du dernier kilomètre au Mexique. Le rythme de développement des sites zonés aura un impact sur les niveaux de service dans les districts à forte croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : La montée en puissance de la livraison le jour même remet en question la domination volumique de la livraison standard

La livraison standard a dominé le mix de services avec une part de 53,45 % en 2025, tandis que la livraison le jour même devrait croître à un TCAC de 12,45 % de 2026 à 2031, portée par la micro-exécution et des cycles d'expédition plus serrés dans les grandes métropoles. La livraison express sert le réapprovisionnement B2B sensible au temps et les catégories de consommateurs à haute valeur avec un service prévisible le lendemain. Le marché de la livraison du dernier kilomètre au Mexique se segmente par urgence, les clients soucieux de la valeur privilégiant la livraison standard et les achats sensibles au temps optant pour les niveaux premium. La densité urbaine, l'optimisation des itinéraires et la proximité des plateformes de transbordement augmentent le débit et permettent une couverture plus large de la livraison le jour même. Les plateformes et les opérateurs historiques affinent les conceptions de zones pour améliorer le taux de succès à la première tentative et soutenir les délais de coupure tardifs sans compromettre la fiabilité.

La croissance de la livraison le jour même reflète les comportements pilotés par le mobile et la volonté de payer pour la rapidité dans les catégories à haute fréquence comme les produits essentiels et les soins personnels. La livraison standard reste essentielle pour les paniers plus importants et les itinéraires diffus où la consolidation maintient les coûts bas. La livraison express soutient les appareils électroménagers prêts à installer et la fabrication en flux tendu, en privilégiant la fiabilité à la rapidité. Les opérateurs testent la densité de dépôt hors domicile pour améliorer la productivité de la livraison standard et préserver la capacité premium pour la livraison le jour même pendant les pics. Les investissements dans la précision du tri et la vérification des adresses limitent les nouvelles tentatives, protégeant les marges. À mesure que la couverture et l'automatisation s'étendent, le TCAC de 12,45 % de la livraison le jour même devrait réduire l'écart avec la livraison standard tout en maintenant la spécialisation.

Par modèle commercial : La domination du B2C ancrée dans le commerce axé sur le mobile

Le B2C détenait 61,12 % de la part du marché de la livraison du dernier kilomètre au Mexique en 2025 et devrait croître à un TCAC de 12,67 %, porté par les achats sur téléphone intelligent et les options de livraison intégrées. L'adoption de l'omnicanal par les détaillants utilisant les magasins comme plateformes d'exécution stimule la croissance du B2C. Le B2B se concentre sur les expéditions à haute valeur avec des fenêtres horaires garanties pour les clients industriels et de santé. Le C2C, bien que plus petit, se développe grâce à des outils simplifiant les étiquettes prépayées, les enlèvements et les retours. L'expansion des portefeuilles numériques et des paiements alternatifs améliore la conversion B2C dans les segments sous-bancarisés, renforçant son leadership sur le marché.

La domination du B2C reflète la manière dont l'expérience utilisateur et la transparence logistique stimulent les commandes répétées. Le suivi mobile et les fenêtres flexibles encouragent l'adoption des niveaux premium pour les commandes urgentes ou à haute valeur. Le B2B s'appuie sur des garanties de service et une manutention spécialisée, soutenant une tarification premium pour les catégories sensibles. Le C2C ajoute des colis mais nécessite des fonctionnalités de renforcement de la confiance comme les adresses vérifiées et les réclamations simplifiées. À mesure que les plateformes et les transporteurs s'intègrent davantage, le B2C étendra son avance, tandis que le B2B se concentrera sur des niches axées sur la fiabilité. Le C2C devrait rester un flux complémentaire plutôt qu'un moteur principal du réseau sur le marché de la livraison du dernier kilomètre au Mexique.

Par secteur d'utilisation final : L'impératif de la chaîne du froid dans le secteur de la santé perturbe l'inertie du commerce de détail en ligne

Le commerce de détail en ligne détenait une part de 28,30 % en 2025, porté par l'électronique, la mode et les marchandises générales alignées sur la livraison rapide dans les grandes métropoles. Les soins de santé et les fournitures médicales constituent le segment à la croissance la plus rapide en raison de la manutention sensible à la température et de la traçabilité documentée, soutenant une tarification plus élevée. La mode et le style de vie ajoutent des commandes fréquentes et des flux de retours nécessitant une planification bidirectionnelle. La beauté et les soins personnels tirent parti d'un réapprovisionnement prévisible pour améliorer la densité des itinéraires. L'ameublement et l'électronique grand public génèrent des livraisons à valeur plus élevée nécessitant des fenêtres planifiées et une manutention spéciale. Ces segments maintiennent l'utilisation dans toutes les zones du marché de la livraison du dernier kilomètre au Mexique.

La croissance du secteur de la santé est portée par la précision, la traçabilité et le contrôle de température validé dans le cadre de certifications. L'innovation en matière d'emballage prolongeant la durée de vie à froid sans réfrigération motorisée abaisse les barrières pour les opérateurs de niveau intermédiaire. L'échelle du commerce de détail en ligne exerce une pression sur les normes de service et la gestion des retours, intensifiant les besoins de contrôle des coûts. La mode et le style de vie nécessitent une logistique inverse efficace et des voies hors domicile pour plus de commodité. L'électronique et les gros articles ménagers favorisent les fenêtres planifiées pour améliorer les remises et réduire les nouvelles tentatives. Les transporteurs ajustent leurs services et leur capacité pour correspondre à la saisonnalité des catégories et aux besoins de manutention dans le secteur de la livraison du dernier kilomètre au Mexique.

Analyse géographique

La part de 37,45 % du Mexique central en 2025 ancre la planification du réseau, avec une demande métropolitaine dense et des nœuds d'exécution matures soutenant des cycles de courte distance et des plateformes de transbordement à haute capacité. Le nouvel entreposage près de Querétaro renforce le corridor du Bajío, améliorant l'accès aux autoroutes et aux liaisons aériennes pour une expédition plus rapide. Le comportement axé sur le mobile soutient l'adoption du suivi en temps réel, des fenêtres de livraison flexibles et des options hors domicile pour réduire les nouvelles tentatives.

Le Mexique du Nord devrait mener la croissance régionale avec un TCAC de 11,21 % de 2026 à 2031, porté par l'intégration transfrontalière et l'expansion des pôles industriels. Des couloirs prévisibles permettent des offres premium et une logistique inverse cohérente. Les opérateurs répondent désormais aux obligations fédérales de traçabilité et d'analyse des risques, renforçant la conformité et la préparation opérationnelle pour les cycles de pointe.

Les régions Ouest, Est et Sud diversifient le réseau avec des plateformes liées aux ports, une distribution intérieure et des conceptions axées sur les points de retrait. Les ports du Mexique occidental soutiennent les stratégies de transbordement pour des importations plus fluides. Le Mexique oriental équilibre les clusters industriels avec la connectivité urbaine-rurale, augmentant la valeur des consignes et des points de retrait. Le Mexique du Sud se développe avec des alternatives en espèces en magasin et des portefeuilles numériques, améliorant la conversion du dernier kilomètre. Dans toutes les régions, la dynamique du marché dépend du positionnement des capacités, de l'intégration des paiements et de la coordination des partenaires avec l'exécution en amont.

Paysage concurrentiel

Le marché de la livraison du dernier kilomètre au Mexique comprend des réseaux intégrés aux plateformes, des intégrateurs mondiaux et des spécialistes régionaux en concurrence sur la rapidité, la couverture et le coût. Les acteurs mondiaux étendent leurs véhicules, points de service et manutention spécialisée pour servir les flux des sciences de la vie, du commerce électronique et des petites entreprises avec une fiabilité et une conformité accrues.[3]DHL Group, « Journée des marchés de capitaux 2025 », DHL Group, group.dhl.com L'entreposage multi-clients dans des corridors stratégiques aligne le stockage et le tri avec les points chauds de consommation et de fabrication. Les innovations en matière de paiement et les partenariats de retrait sont essentiels à la conversion et au succès à la première tentative.

Les opérateurs de premier rang investissent dans l'automatisation, les systèmes de documentation et l'intégration de la conformité pour répondre aux obligations de traçabilité introduites en 2026. Ces capacités favorisent les opérateurs dotés de systèmes informatiques robustes et de flux de travail qui réduisent les risques d'inspection et les retards. Les transporteurs étendent leur préparation à la chaîne du froid pour servir les volumes de soins de santé nécessitant des emballages validés et une manutention certifiée, soutenant une tarification premium. Les optimisations du réseau combinant la densité de livraison hors domicile avec des flux mobiles affinés améliorent les performances à temps.

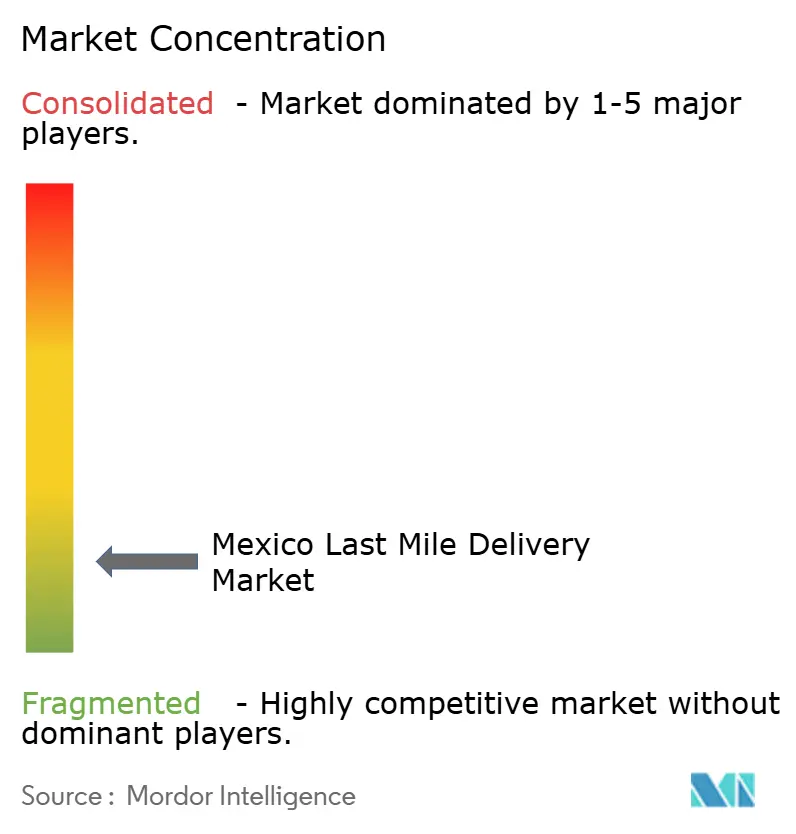

La concentration du marché est modérée, les réseaux intégrés aux plateformes et les prestataires logistiques mondiaux jouant des rôles clés, tandis que les spécialistes régionaux comblent les lacunes de densité et fournissent des services sur mesure. Les investissements en matière de conformité et de technologie pourraient favoriser des partenariats plus profonds et une consolidation sélective. Les niveaux premium s'appuieront sur les accords de niveau de service, la manutention certifiée et la traçabilité pour leur croissance. Les opérateurs intégrant la flexibilité des paiements et l'accès aux points de retrait dans les parcours d'achat gagneront un avantage en matière de conversion et de succès de livraison. Les acteurs leaders détiennent une part significative de la capacité, avec des investissements façonnant la convergence des niveaux de service sur le marché.

Leaders du secteur de la livraison du dernier kilomètre au Mexique

DHL Group

FedEx Corporation

United Parcel Service (UPS)

Paquetexpress

Mercado Libre (Mercado Envíos)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : La réforme de la loi douanière mexicaine oblige les opérateurs de messagerie et de colis à mettre en œuvre des systèmes d'analyse des risques en temps réel, à conserver la documentation des transactions et à se conformer aux lettres de voiture numériques Carta Porte plus strictes pour le mouvement des marchandises nationales.

- Décembre 2025 : DP World a ouvert un entrepôt de 10 869 mètres carrés dans le parc industriel La Bomba, à El Marqués, Querétaro, près de l'autoroute 57 et de l'aéroport intercontinental de Querétaro, pour soutenir les fabricants pratiquant la délocalisation de proximité en Amérique du Nord.

Périmètre du rapport sur le marché de la livraison du dernier kilomètre au Mexique

La livraison du dernier kilomètre désigne la dernière étape du processus logistique, au cours de laquelle un colis est transporté d'une plateforme de distribution vers sa destination finale.

Le marché de la livraison du dernier kilomètre au Mexique est segmenté par service (livraison standard, livraison le jour même et livraison express), par modèle commercial (B2B, B2C et C2C), par secteur d'utilisation final (commerce de détail en ligne, mode et style de vie, beauté, bien-être et soins personnels, maison et mobilier, électronique grand public et appareils électroménagers, soins de santé et fournitures médicales, et autres), et par géographie (Nord, Centre, Ouest, Est et Sud). Le rapport propose la taille du marché et des prévisions en valeurs (USD) pour tous les segments ci-dessus.

| Livraison standard |

| Livraison le jour même |

| Livraison express |

| Commerce interentreprises (B2B) |

| Commerce entreprise-consommateur (B2C) |

| Commerce entre consommateurs (C2C) |

| Commerce de détail en ligne |

| Mode et style de vie |

| Beauté, bien-être et soins personnels |

| Maison et mobilier |

| Électronique grand public et appareils électroménagers |

| Soins de santé et fournitures médicales |

| Autres |

| Nord |

| Centre |

| Ouest |

| Est |

| Sud |

| Par service | Livraison standard |

| Livraison le jour même | |

| Livraison express | |

| Par modèle commercial | Commerce interentreprises (B2B) |

| Commerce entreprise-consommateur (B2C) | |

| Commerce entre consommateurs (C2C) | |

| Par secteur d'utilisation final | Commerce de détail en ligne |

| Mode et style de vie | |

| Beauté, bien-être et soins personnels | |

| Maison et mobilier | |

| Électronique grand public et appareils électroménagers | |

| Soins de santé et fournitures médicales | |

| Autres | |

| Par région (Mexique) | Nord |

| Centre | |

| Ouest | |

| Est | |

| Sud |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché de la livraison du dernier kilomètre au Mexique ?

La taille du marché de la livraison du dernier kilomètre au Mexique était de 15,72 milliards USD en 2025 et devrait atteindre 30,32 milliards USD d'ici 2031 à un TCAC de 11,43 % sur la période 2026-2031

Quels types de services sont en tête et connaissent la croissance la plus rapide dans le contexte du dernier kilomètre au Mexique ?

La livraison standard a dominé avec une part de 53,45 % en 2025, tandis que la livraison le jour même devrait connaître la croissance la plus rapide à un TCAC de 12,45 % jusqu'en 2031

Comment les paiements et l'utilisation du mobile influencent-ils les performances du dernier kilomètre au Mexique ?

L'accès généralisé aux téléphones intelligents soutient le suivi en temps réel et les remises flexibles, tandis que les portefeuilles numériques et les alternatives en espèces en magasin réduisent les frictions et améliorent le taux de succès à la première tentative

Quels changements réglementaires façonnent les opérations du dernier kilomètre en 2026 ?

La réforme de la loi douanière de 2026 exige des systèmes d'analyse des risques en temps réel et des pratiques améliorées de données d'expédition, favorisant les opérateurs dotés de solides capacités informatiques et de documentation

Quelles régions affichent la dynamique la plus forte au Mexique ?

Le Mexique central détient la plus grande part, tandis que le Mexique du Nord devrait afficher le TCAC le plus rapide jusqu'en 2031 en raison de l'intégration transfrontalière et de la croissance industrielle

Quelles stratégies les leaders du marché utilisent-ils pour concurrencer dans l'espace du dernier kilomètre au Mexique ?

Les leaders étendent l'entreposage multi-clients, renforcent les systèmes de conformité et de traçabilité, intègrent des options de paiement et améliorent la manutention spécialisée pour les sciences de la vie et les flux à température contrôlée

Dernière mise à jour de la page le: