Taille et part du marché de la livraison du dernier kilomètre aux Pays-Bas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

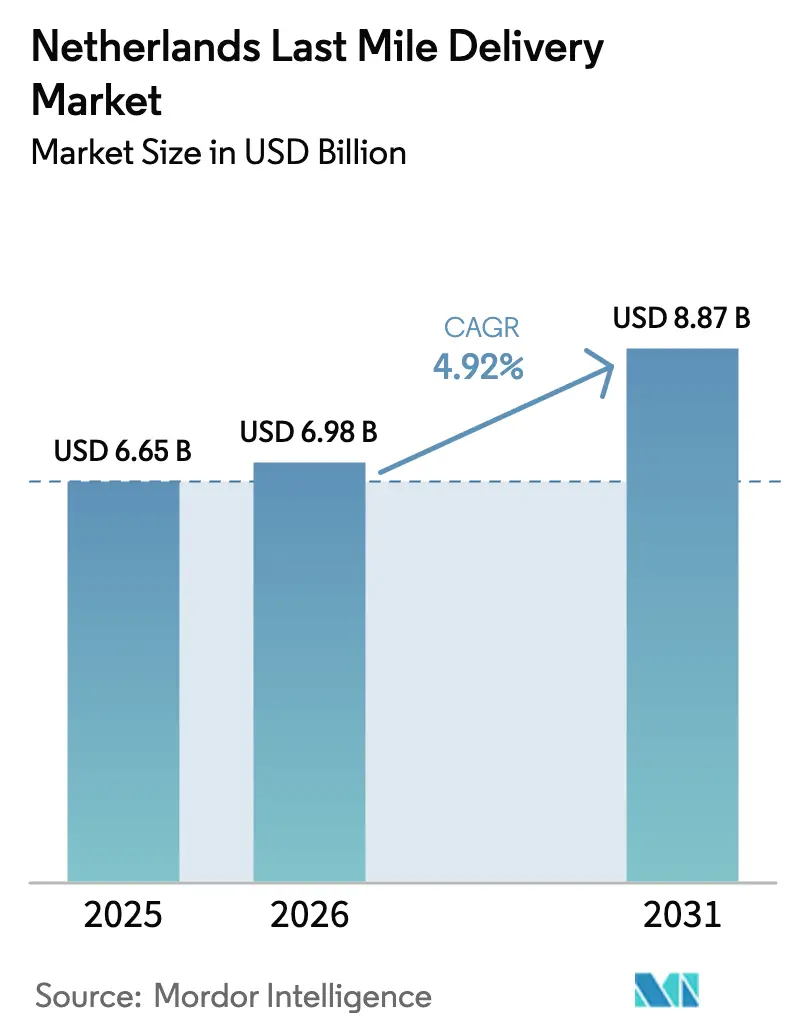

| Taille du marché de l'année de base (2025) | 6.65 Milliards de dollars |

| Taille du Marché (2026) | 6.98 Milliards de dollars |

| Taille du Marché (2031) | 8.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.92% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la livraison du dernier kilomètre aux Pays-Bas par Mordor Intelligence

La taille du marché du dernier kilomètre aux Pays-Bas était évaluée à 6,65 milliards USD en 2025 et devrait progresser de 6,98 milliards USD en 2026 pour atteindre 8,87 milliards USD d'ici 2031, à un TCAC de 4,92 % au cours de la période de prévision (2026-2031). Cette trajectoire régulière reflète un écosystème de livraison arrivé à maturité, façonné par les mandats de zones sans émissions, les effets d'échelle du commerce électronique et l'intensification des contraintes de main-d'œuvre. Les opérateurs capables d'absorber les coûts d'électrification, de mettre en œuvre des logiciels d'optimisation des itinéraires et de sécuriser une main-d'œuvre rare sont bien positionnés pour protéger leurs marges, tandis que d'autres font face à des vents contraires structurels. La demande reste dense en volume dans la Randstad, mais les régions secondaires attirent de nouveaux centres de distribution en raison de coûts immobiliers plus faibles et d'une bonne connectivité autoroutière. Une hausse mesurée dans des segments à plus haute valeur ajoutée, tels que la logistique de santé, signale un pivot depuis les flux de colis banalisés vers des niches premium qui défendent les rendements.

Principaux enseignements du rapport

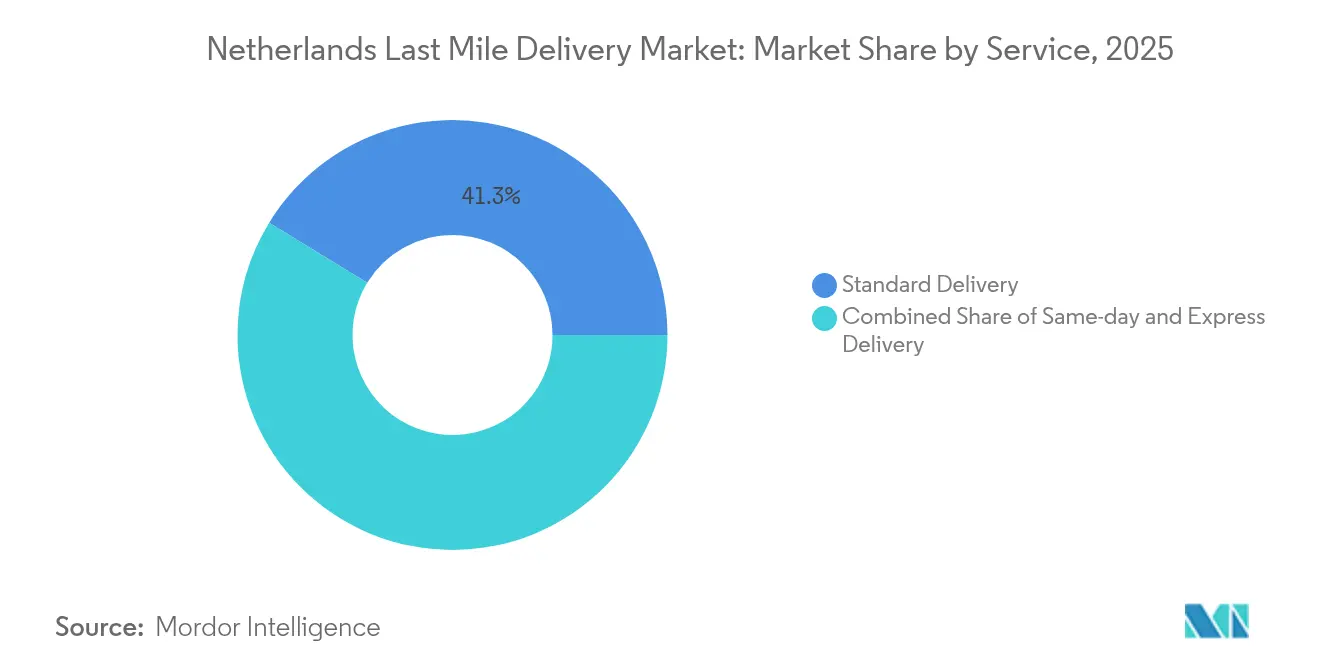

- Par service, la livraison standard détenait 41,25 % de la part de marché du dernier kilomètre aux Pays-Bas en 2025 ; la livraison le jour même devrait afficher un TCAC de 4,02 % jusqu'en 2031.

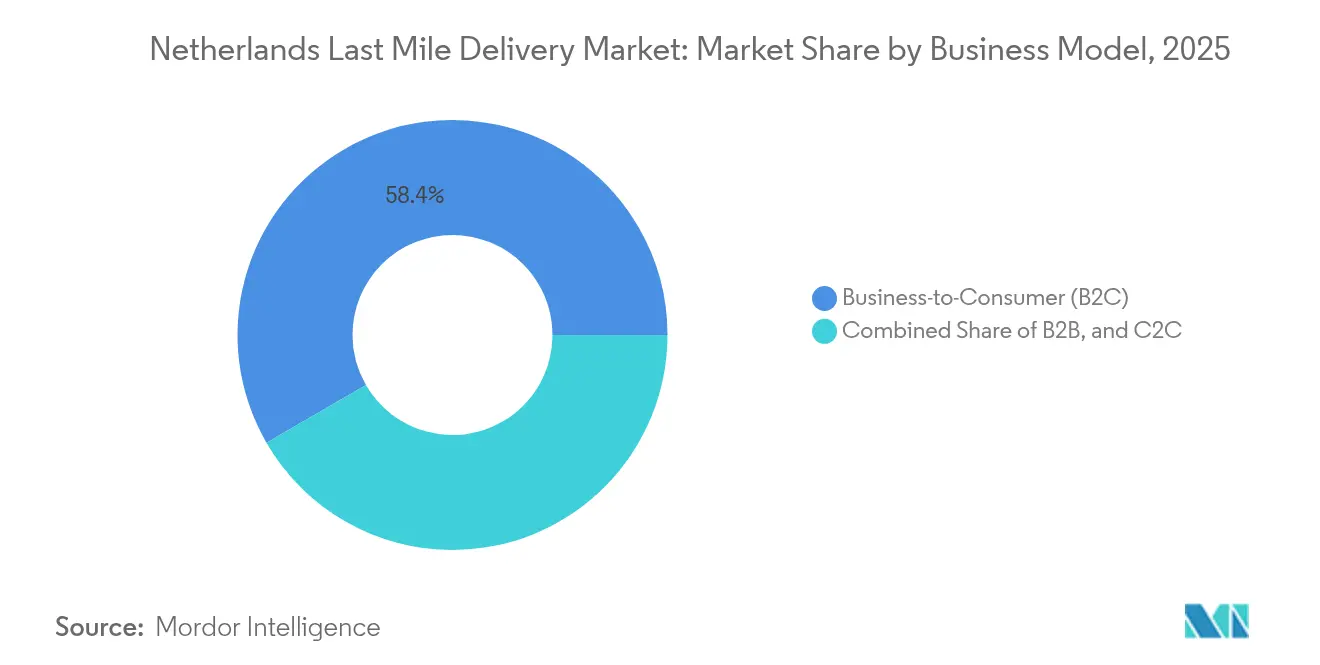

- Par modèle commercial, le segment B2C représentait 58,35 % de la taille du marché du dernier kilomètre aux Pays-Bas en 2025, tandis que les opérations C2C devraient se développer à un TCAC de 3,78 % entre 2026 et 2031.

- Par secteur d'activité des utilisateurs finaux, les soins de santé et fournitures médicales affichaient un TCAC de 4,42 % — le plus rapide au sein du marché du dernier kilomètre aux Pays-Bas sur l'horizon de prévision.

- Par région, la Randstad a conservé une position dominante représentant 57,35 % du chiffre d'affaires en 2025, mais les Pays-Bas orientaux devraient croître à un TCAC de 4,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la livraison du dernier kilomètre aux Pays-Bas

Analyse d'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration croissante de l'épicerie en ligne | +0.8% | National, concentré dans les zones urbaines de la Randstad | Moyen terme (2-4 ans) |

| Volumes explosifs de colis du commerce électronique | +1.2% | National, avec des répercussions sur les flux transfrontaliers | Court terme (≤ 2 ans) |

| Culture de la livraison le jour même chez les consommateurs | +0.6% | Amsterdam, Rotterdam, Utrecht, La Haye | Court terme (≤ 2 ans) |

| Zones à émissions zéro imposées par le gouvernement | +0.9% | 16 municipalités, portées à 31 d'ici fin 2025 | Moyen terme (2-4 ans) |

| Expansion du micro-fulfillment et des dark stores | +0.5% | Zones urbaines denses, principalement la Randstad | Long terme (≥ 4 ans) |

| Automatisation pour contrer la pénurie croissante de main-d'œuvre | +0.7% | National, premiers pilotes dans les grands hubs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante de l'épicerie en ligne

L'adoption rapide de l'épicerie en ligne redessine les schémas de fulfillment à mesure que les ménages néerlandais intègrent de plus en plus des articles volumineux tels que les boissons et les produits ménagers dans leurs paniers numériques. Le leadership d'Albert Heijn dans la livraison à domicile planifiée génère une densité de colis qui réduit les coûts unitaires pour les transporteurs sous contrat, mais l'essor des places de marché comme Amazon et Bol.com fragmente les itinéraires en ajoutant des adresses de retrait alternatives. Les prestataires du dernier kilomètre répondent en réorientant les camionnettes électriques vers des micro-hubs à proximité des supermarchés et en augmentant la capacité des boîtes isothermes afin de relever les défis liés à la mixité des chargements. Une hausse à moyen terme du chiffre d'affaires découle des commandes alimentaires hebdomadaires récurrentes qui stabilisent les profils de demande tout au long des saisons, tout en renforçant les engagements contractuels avec les détaillants[1]« Tariefruimte universele postdienst 2025, » Autorité des consommateurs et des marchés (Autoriteit Consument & Markt), acm.nl.

Volumes explosifs de colis du commerce électronique

Les dépenses en ligne néerlandaises ont atteint 36 milliards EUR (39,73 milliards USD) en 2024, se traduisant par 345 millions de transactions, même après une légère baisse du nombre de commandes. Des valeurs de panier plus élevées améliorent la densité d'arrêts, permettant aux camionnettes d'atteindre en moyenne un plus grand nombre de colis par trajet et d'améliorer les marges ajustées au carburant. La demande transfrontalière d'une valeur de 4,4 milliards EUR (4,85 milliards USD) nécessite un pré-dédouanement harmonisé, une capacité que les grands intégrateurs possèdent déjà. Les canaux hors domicile tels que les consignes à colis ont été multipliés par 1,5 d'une année sur l'autre, mais 70 à 90 % des acheteurs insistent toujours sur la livraison à domicile. Les prestataires couplent donc le routage dynamique à des outils de prévision de la demande pour équilibrer la commodité des consommateurs face aux goulets d'étranglement du trafic dans les centres urbains denses.

Culture de la livraison le jour même chez les consommateurs néerlandais

La rapidité de livraison est désormais indissociable de la perception de la marque : 91 % des acheteurs considèrent la commodité lors de leurs décisions d'achat, tandis que 75 % accordent une importance similaire à la vitesse. Le défi se manifeste parce que la volonté de payer des suppléments est en deçà des attentes, ce qui comprime le rendement par arrêt. Les grands opérateurs affinent donc leurs modèles de hubs urbains qui concentrent les heures limites de commande en fin de soirée, permettant aux vagues de préparation d'atteindre 22h00 tout en maintenant des fenêtres de livraison tôt le matin. Les sites CityHub traitant plus de 10 000 colis par jour offrent des avantages en termes d'itinéraires fixes que les petits coursiers peinent à répliquer[2]« Dutch online shopping trends: An international comparison, » ChannelEngine, channelengine.com.

Zones de logistique urbaine à émissions zéro imposées par le gouvernement

Les zones à émissions zéro en vigueur depuis janvier 2025 imposent des amendes de 120 EUR aux camionnettes non conformes et de 310 EUR aux camions une fois les délais de grâce expirés. PostNL et DHL ont électrifié de manière préventive une grande partie de leurs flottes, transformant le risque réglementaire en avantage concurrentiel durable. Le renouvellement des véhicules s'accélère depuis que la taxe d'achat BPM a été supprimée à la même date, rendant les camionnettes à batterie autrefois coûteuses plus accessibles. Les opérateurs n'ayant pas encore modernisé leur flotte font face à des hausses de dépenses en capital qui élèvent les barrières à l'entrée et catalysent la consolidation du secteur[3]« Rising Last-Mile Delivery Costs Pose Challenges for European E-Commerce Retailers, » ESM Magazine, esmmagazine.com.

Analyse d'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation persistante des coûts de livraison | -1.1% | National, plus prononcée dans les grandes métropoles | Court terme (≤ 2 ans) |

| Congestion urbaine et restrictions d'espace en bord de trottoir | -0.6% | Amsterdam, Rotterdam, Utrecht, La Haye | Moyen terme (2-4 ans) |

| Réglementation stricte des horaires de travail des coursiers | -0.4% | National | Long terme (≥ 4 ans) |

| Disponibilité fragmentée de l'immobilier pour les micro-hubs | -0.3% | Zones urbaines à forte densité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Inflation persistante des coûts de livraison

La volatilité des carburants, les hausses des salaires des chauffeurs et les dépenses de conformité ont porté les coûts moyens européens du dernier kilomètre à hauteur de 90 % depuis 2023 ; 35 % des détaillants néerlandais ont répercuté les frais sur les acheteurs, tandis que 35 % supplémentaires ont relevé les prix des produits. Le régulateur postal néerlandais a relevé le plafond tarifaire du service universel 2025 à 2,9084 EUR, soulignant un mécanisme de répercussion tout en mettant en évidence le potentiel limité d'augmentation des tarifs de colis. Les opérateurs disposant de réseaux de consignes diversifiés atténuent les suppléments de livraison à domicile, mais la préférence universelle pour la livraison à domicile limite une migration à grande échelle vers des modes moins coûteux.

Congestion urbaine et restrictions d'espace en bord de trottoir

Les grandes villes néerlandaises imposent des fenêtres d'accès horaires et des interdictions par classe de véhicules pour atténuer la congestion. Les coursiers répondent avec des vélos-cargos et des robots de trottoir, mais le déploiement progresse lentement compte tenu de l'allocation limitée d'espace en bord de trottoir et d'une adoption incertaine par les consommateurs. Chaque restriction comprime la flexibilité des itinéraires, forçant une consolidation des chargements plus dense qui allonge les temps de cycle et risque de compromettre les accords de niveau de service du jour même. Les opérateurs disposant de grilles de consignes propriétaires bénéficient d'un soulagement partiel, tandis que les petites entreprises dépendant des arrêts en bord de rue font face à des retards d'horaire et à des pénalités de stationnement croissantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : la livraison standard conserve la majeure partie de la demande

La livraison standard a capté 41,25 % de la part de chiffre d'affaires en 2025, ancrée par des attentes prévisibles de deux jours et des taux d'utilisation des véhicules favorables. La taille du marché du dernier kilomètre aux Pays-Bas pour ce segment dépasse celle des segments plus rapides en monétisant une large couverture urbaine et rurale sans suppléments de prix. La demande de livraison le jour même progresse à un TCAC de 4,02 % sous l'effet de l'impatience des consommateurs urbains, mais les opérateurs protègent la rentabilité en intégrant ces colis dans des vagues de consolidation en fin de tournée. La livraison express maintient une part stable à un chiffre moyen, servant principalement les flux B2B critiques en termes de délais, où les garanties de service justifient des frais plus élevés.

Les opérateurs s'appuyant sur la livraison standard optimisent la rotation des actifs grâce à des itinéraires de tournée laitière consolidés, intégrant souvent des consignes à colis qui ramènent les taux de livraison infructueuse en dessous de 4 %. Parallèlement, la croissance de la livraison le jour même est canalisée via des hubs urbains équipés de camionnettes électriques et de vélos-cargos qui naviguent sans difficulté dans les zones à émissions zéro. Cette double approche permet aux transporteurs de se couvrir contre le risque de dilution des marges tout en maintenant la parité concurrentielle sur la vitesse de service.

Par modèle commercial : la domination du B2C face aux nouveaux entrants de l'économie de plateforme

Les flux B2C représentaient 58,35 % du chiffre d'affaires 2025, les grands détaillants en ligne concluant des accords de capacité pluriannuels qui soutiennent les investissements dans le réseau. L'avantage de part de marché du dernier kilomètre aux Pays-Bas dans ce segment finance la modernisation des dépôts avec des trieurs automatisés et une expédition pilotée par l'IA. Simultanément, les volumes C2C progressent le plus rapidement à un TCAC de 3,78 %, portés par les plateformes de revente entre particuliers qui s'appuient davantage sur des points de collecte et de dépôt que sur des remises à domicile. Le trafic B2B, bien que mature, soutient toujours des rendements supérieurs à la moyenne, car les clients professionnels exigent des fenêtres de livraison fixes.

Les transporteurs traditionnels testent désormais des réseaux hybrides par lesquels une seule camionnette collecte les colis de retour C2C lors des tournées B2C, réduisant les kilomètres parcourus à vide. Les partenariats avec des plateformes de travail à la demande élargissent la capacité hors-pointe et fournissent une main-d'œuvre à coût variable, une couverture contre la saisonnalité. Sur la période 2026-2027, les améliorations de densité C2C pourraient réduire les écarts de coûts, incitant les acteurs établis à intégrer une réservation via API directement dans les plateformes de revente pour sécuriser les volumes avant que des micro-coursiers agiles n'entrent en lice.

Par secteur d'activité des utilisateurs finaux : les soins de santé mènent la transition vers le premium

Le commerce électronique de détail détenait 26,85 % de part, soutenant la stabilité des volumes, mais les soins de santé et fournitures médicales affichaient le TCAC le plus rapide à 4,42 %, en raison d'exigences spécialisées en chaîne du froid. La taille du marché du dernier kilomètre aux Pays-Bas dans les soins de santé bénéficie d'une tarification premium par colis pouvant être 2 à 3 fois supérieure à celle des marchandises générales, compensant les coûts des emballages conformes aux bonnes pratiques de distribution (BPD) et des camionnettes à température contrôlée. Les segments mode, électronique et beauté comblent la capacité inactive entre les saisons, contribuant à une utilisation équilibrée de la flotte.

Des opérateurs spécialisés tels que PharmaSwap coordonnent la redistribution des médicaments sous une traçabilité stricte, en partenariat avec des flottes à température contrôlée exploitées par UPS Healthcare. La barrière à l'entrée créée par les audits de conformité protège les marges de la banalisation. Pour les transporteurs généralistes, les alliances stratégiques avec les grossistes pharmaceutiques constituent un tremplin vers ce créneau résilient sans diluer l'efficacité du réseau.

Analyse géographique

La Randstad demeure le centre névralgique du marché du dernier kilomètre aux Pays-Bas, captant 57,35 % du chiffre d'affaires 2025 grâce à des grappes de ménages denses et un fort pouvoir d'achat. L'application des zones à émissions zéro à partir de 2025 accroît l'intensité capitalistique, mais ancre également les acteurs établis qui ont déjà électrifié leurs camionnettes et installé des consignes à colis dans les supermarchés et les gares ferroviaires. Le comportement des consommateurs souligne des attentes élevées en matière de service : 91 % considèrent une livraison pratique comme essentielle, tandis que 70 % exigent plusieurs options de choix, poussant les transporteurs à combiner des boucles de vélos-cargos avec des dépôts en consigne le soir.

Les Pays-Bas orientaux sont positionnés pour afficher le TCAC le plus fort à 4,61 %, soutenu par des parcs logistiques financés par les provinces et la proximité du bassin de consommateurs allemand. Des installations telles que le méga-centre de UPS à Roermond et le campus d'Eindhoven attirent le trop-plein des dépôts encombrés de la Randstad, réduisant les coûts fonciers par mètre carré jusqu'à 25 %. Les flux transfrontaliers amplifient le nombre de colis, permettant aux transporteurs de répartir les coûts fixes sur des volumes plus importants et d'accélérer le retour sur investissement de l'automatisation.

Les Pays-Bas du Nord et du Sud fonctionnent comme des nœuds d'équilibrage pour le transport longue distance à l'échelle nationale, assurant une redondance face aux goulets d'étranglement de la Randstad. Les provinces méridionales bénéficient d'un accès aux ports en eaux profondes, reliant Anvers et Rotterdam pour les conteneurs entrants. Les provinces septentrionales offrent des terrains moins coûteux pour les centres de tri secondaires, permettant aux transporteurs de gérer le débordement lors des pics de fêtes. Collectivement, ces régions renforcent un réseau multi-hubs qui maintient les accords de niveau de service même dans un contexte de contraintes d'accès urbain.

Paysage concurrentiel

PostNL contrôle environ 60 % du volume domestique grâce à son mandat de service universel et à son dense réseau de consignes. DHL suit avec environ 35 %, tirant parti de son réseau routier d'alimentation international et de son modèle CityHub augmenté par l'IA pour atteindre des heures limites tardives. DPD sécurise environ 5 %, s'appuyant sur les flux de commerce électronique transfrontaliers vers l'Allemagne et la France. Les leaders du marché convertissent leur électrification précoce en avantage durable, les petits coursiers faisant face à de lourdes dépenses en capital pour acquérir des flottes conformes.

La consolidation sectorielle est notable : en 2024, des opérations majeures de fusions-acquisitions dans la logistique du Benelux ont été réalisées à des multiples de 10,4 fois l'EBITDA, soulignant l'appétit des investisseurs pour les réseaux denses du dernier kilomètre. L'adoption des technologies est un point focal — la feuille de route 2025 de DHL intègre la vision par ordinateur et l'IA audio, tandis que des acteurs émergents comme Trunkrs déploient un tri adaptatif qui monte en charge pour les événements de pointe sans main-d'œuvre permanente. Des entrants de niche ciblent la logistique de santé, l'alimentation en chaîne du froid et les retours C2C, des domaines où l'agilité et la spécialisation peuvent justifier une tarification premium.

La concurrence gravite de plus en plus autour de la couverture hors domicile, de l'orchestration des itinéraires pilotée par les données et de la préparation réglementaire. Les entreprises capables de répondre à ces trois exigences obtiennent des contrats à long terme avec les grands détaillants, stabilisant les flux de trésorerie et finançant les mises à niveau continues de la flotte. Celles qui sont en retard risquent une attrition à mesure que les détaillants migrent vers des transporteurs offrant des rapports carbone transparents et une diversité de services.

Leaders du secteur de la livraison du dernier kilomètre aux Pays-Bas

PostNL

DPD

UPS

DHL Express

FedEx

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Uber a dévoilé des contrats révisés pour les coursiers indépendants alignés sur la législation du travail néerlandaise tout en préservant des horaires flexibles.

- Janvier 2025 : Les zones à émissions zéro sont entrées en vigueur dans 16 municipalités ; les camionnettes non conformes sont passibles d'amendes de 120 EUR, entraînant une électrification accélérée des flottes de PostNL et DHL.

- Décembre 2024 : DHL a annoncé des projets d'installation de 1 250 consignes à colis supplémentaires d'ici fin 2025, élargissant les options de retrait pour les consommateurs.

- Septembre 2024 : DHL a ouvert un CityHub circulaire à Hendrik-Ido-Ambacht traitant plus de 10 000 colis quotidiens avec des heures limites prolongées jusqu'à 22h00.

Périmètre du rapport sur le marché de la livraison du dernier kilomètre aux Pays-Bas

La livraison du dernier kilomètre désigne la dernière étape des opérations logistiques, soit le trajet d'un produit depuis un entrepôt jusqu'à la porte de l'utilisateur final. Cette dernière étape du processus de livraison est la plus critique et doit être bien gérée pour garantir une expédition rapide. Le rapport inclut une analyse complète du contexte du marché de la livraison du dernier kilomètre aux Pays-Bas, comprenant l'évaluation de l'économie et la contribution des secteurs à l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments de marché, la dynamique du marché et les tendances géographiques.

Le marché de la livraison du dernier kilomètre aux Pays-Bas est segmenté par service (B2B, B2C, C2C) et par mode de livraison (livraison régulière, livraison le jour même, livraison express).

Le rapport propose la taille du marché et des prévisions en valeurs (USD) pour tous les segments ci-dessus.

| Livraison standard |

| Livraison le jour même |

| Livraison express |

| Entreprise à entreprise (B2B) |

| Entreprise à consommateur (B2C) |

| Consommateur à consommateur (C2C) |

| Commerce électronique de détail |

| Mode et art de vivre |

| Beauté, bien-être et soins personnels |

| Maison et mobilier |

| Électronique grand public et appareils électroménagers |

| Soins de santé et fournitures médicales |

| Autres |

| Randstad |

| Pays-Bas du Nord |

| Pays-Bas orientaux |

| Pays-Bas du Sud |

| Par service | Livraison standard |

| Livraison le jour même | |

| Livraison express | |

| Par modèle commercial | Entreprise à entreprise (B2B) |

| Entreprise à consommateur (B2C) | |

| Consommateur à consommateur (C2C) | |

| Par secteur d'activité des utilisateurs finaux | Commerce électronique de détail |

| Mode et art de vivre | |

| Beauté, bien-être et soins personnels | |

| Maison et mobilier | |

| Électronique grand public et appareils électroménagers | |

| Soins de santé et fournitures médicales | |

| Autres | |

| Par région (valeur) | Randstad |

| Pays-Bas du Nord | |

| Pays-Bas orientaux | |

| Pays-Bas du Sud |

Questions clés auxquelles répond le rapport

Quelle est la taille du segment du dernier kilomètre aux Pays-Bas en 2026 ?

La taille du marché du dernier kilomètre aux Pays-Bas est de 6,98 milliards USD en 2026, avec une prévision d'atteindre 8,87 milliards USD d'ici 2031.

Quel taux de croissance est attendu jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 4,92 %.

Quel segment de service se développe le plus rapidement ?

La livraison le jour même progresse à un TCAC de 4,02 %, portée par les attentes des consommateurs urbains en matière de fulfillment rapide.

Quel secteur d'activité des utilisateurs finaux offre le plus fort potentiel de croissance ?

Les soins de santé et fournitures médicales arrivent en tête avec un TCAC de 4,42 % en raison des livraisons à température contrôlée et dépendantes de la conformité réglementaire.

Comment les zones à émissions zéro influenceront-elles les stratégies des transporteurs ?

L'électrification précoce des flottes confère un avantage aux acteurs établis, tandis que les retardataires font face à des amendes et à des dépenses en capital accélérées pour se conformer aux réglementations de 2025.

Quelle région hors de la Randstad offre une croissance notable ?

Les Pays-Bas orientaux devraient enregistrer un TCAC de 4,61 %, soutenus par des coûts fonciers plus faibles et la proximité de l'Allemagne.

Dernière mise à jour de la page le: