Taille et part du marché des prêts immobiliers au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 62.99 Milliards de dollars |

| Taille du Marché (2031) | 104.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.72% CAGR |

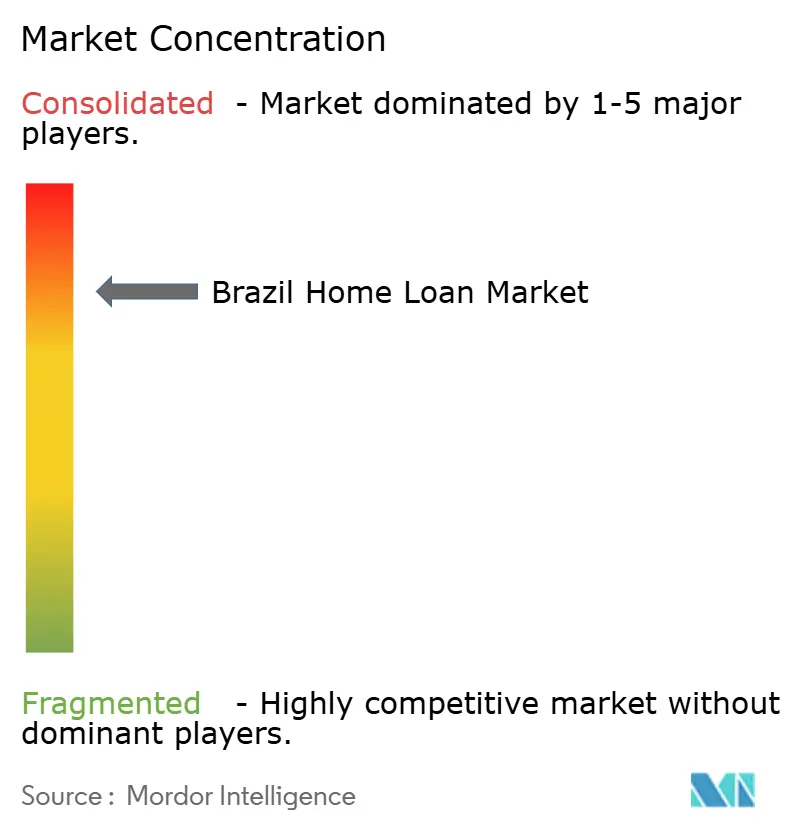

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des prêts immobiliers au Brésil par Mordor Intelligence

La taille du marché des prêts immobiliers au Brésil est de 62,99 milliards USD en 2026, et il est prévu qu'elle atteigne 104,81 milliards USD d'ici 2031 à un TCAC de 10,72 % pendant la période de prévision (2026-2031). La demande est renforcée par l'urbanisation et l'expansion des revenus intermédiaires, avec 87 % des résidents vivant en ville et la formation des ménages continuant d'ajouter de nouveaux acheteurs. Le soutien politique à travers Minha Casa, Minha Vida, et les règles SBPE mises à jour élargissent l'éligibilité et maintiennent les originations résilientes à travers les cycles de taux. L'adoption de l'Open Finance et de Pix comprime les délais de souscription en permettant l'évaluation du crédit basée sur les flux de trésorerie et le partage instantané des données[1]IBGE, "Recensement 2022, 87 % de la population brésilienne vit en zones urbaines," Agence de presse de l'IBGE, ibge.gov.br. Les stratégies concurrentielles se concentrent sur l'intégration numérique, la prise de décision pilotée par l'IA, et les partenariats banque–fintech qui associent la rapidité d'origination à un financement stable.

Principaux enseignements du rapport

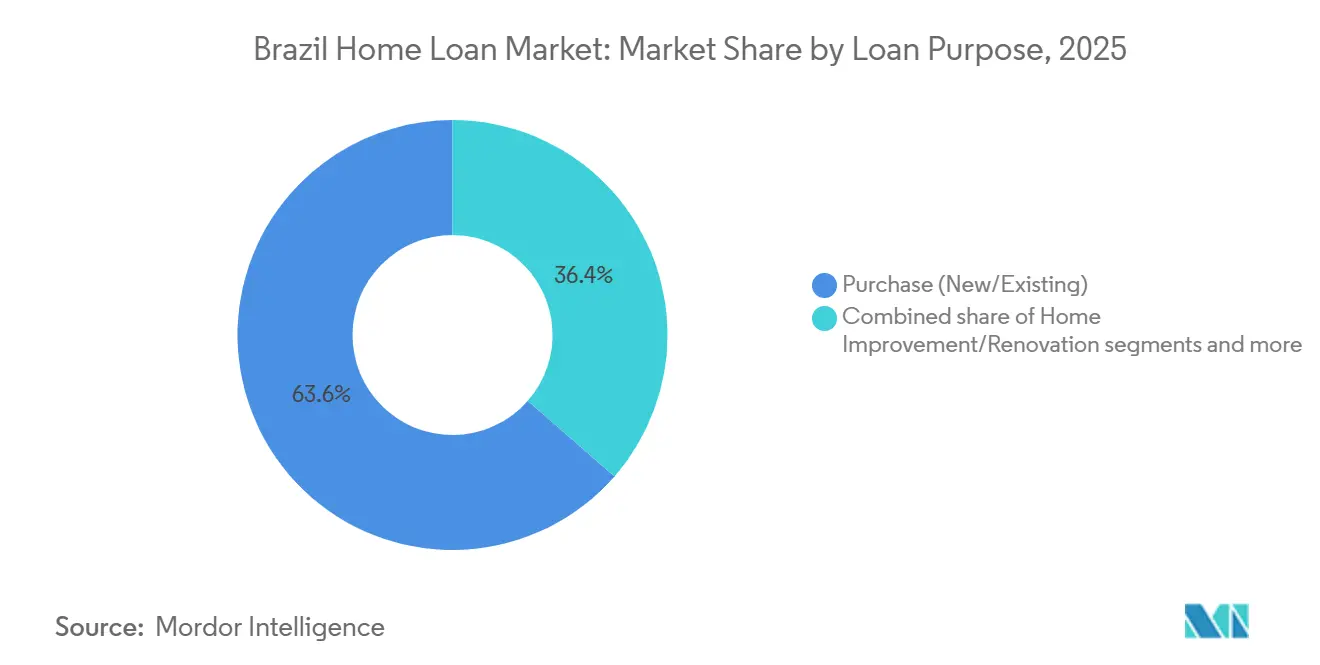

- Par finalité du prêt, Acquisition (Neuf ou Existant) a dominé le marché des prêts immobiliers au Brésil avec une part de 63,57 % en 2025, tandis qu'Amélioration et Rénovation de l'habitat devrait croître à un TCAC de 10,04 % jusqu'en 2031.

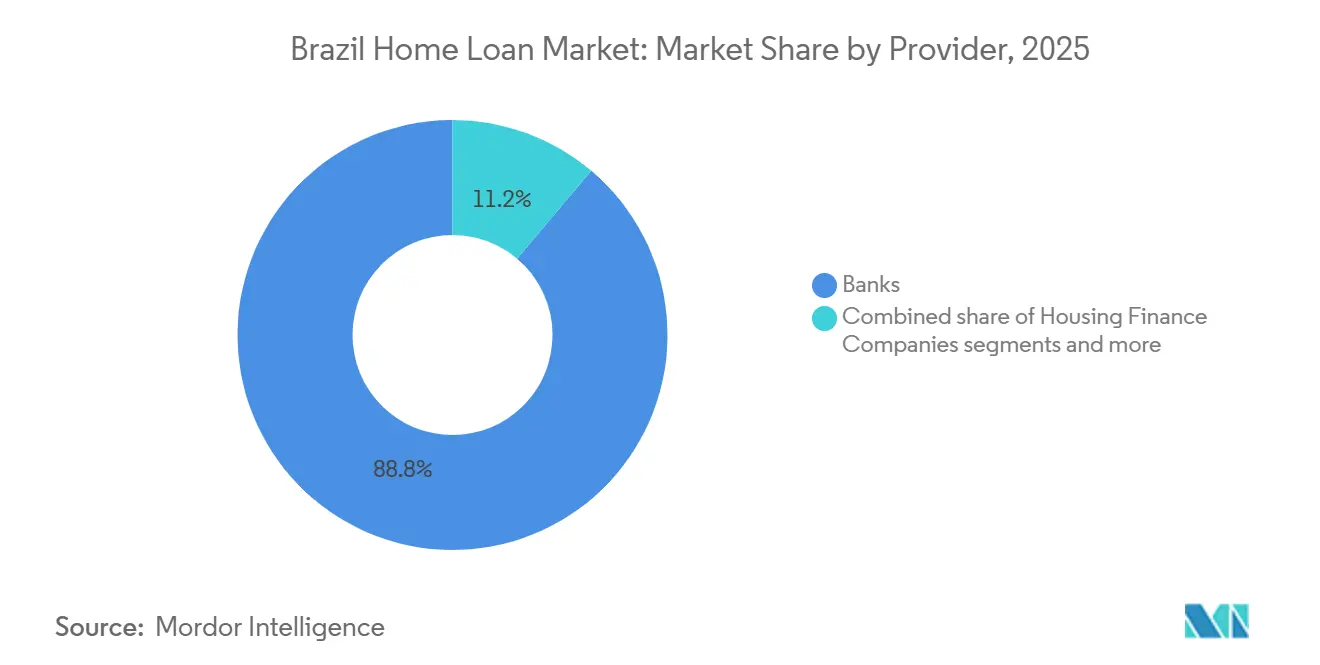

- Par prestataire, les Banques ont dominé le marché des prêts immobiliers au Brésil avec une part de 88,83 % en 2025, tandis que les Autres devraient se développer à un TCAC de 12,82 % durant 2026 - 2031.

- Par taux d'intérêt, les Taux d'intérêt variables représentaient 93,25 % du marché des prêts immobiliers au Brésil en 2025, tandis que les Taux d'intérêt fixes devraient progresser à un TCAC de 14,57 % jusqu'en 2031.

- Par durée du prêt, les durées supérieures à 20 ans détenaient une part de 50,04 % du marché des prêts immobiliers au Brésil en 2025, tandis que 11 à 20 ans devrait croître à un TCAC de 13,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des prêts immobiliers au Brésil

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Programmes gouvernementaux de soutien au logement | +1.8% | National, avec des subventions renforcées dans les régions Nord et Nord-Est | Court terme (≤ 2 ans) |

| Urbanisation et expansion de la classe moyenne | +2.1% | Noyau national, croissance la plus rapide dans les villes de taille moyenne | Moyen terme (2-4 ans) |

| Croissance macroéconomique et hausse du revenu disponible | +1.4% | National, concentré dans le Sud-Est | Moyen terme (2-4 ans) |

| Accessibilité au crédit portée par les fintechs | +1.6% | Centres urbains nationaux, les plus dynamiques à São Paulo, Rio et Brasília | Court terme (≤ 2 ans) |

| Environnement des taux d'intérêt et adoption des prêts hypothécaires | +2.3% | National | Long terme (≥ 4 ans) |

| Avancées technologiques dans le crédit immobilier | +1.5% | National urbain, plateformes numériques prioritaires dans les métropoles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Programmes gouvernementaux de soutien au logement

Les extensions de Minha Casa, Minha Vida améliorent l'accessibilité financière grâce à des subventions calibrées selon les revenus et des tranches de coupon subventionnées, qui stabilisent les décisions d'achat pour les familles éligibles dans toutes les tranches de revenus. Les ajustements du programme pour 2025 ajoutent une nouvelle tranche de revenus et mettent à jour les plafonds de valeur, ce qui permet d'intégrer les emprunteurs à revenus intermédiaires dans des grilles tarifaires réglementées sans retirer la priorité aux cohortes à revenus plus faibles. Les critères de localisation qui privilégient la proximité des transports en commun et l'accès aux services réduisent les coûts cachés pour les ménages et améliorent la qualité de vie des logements financés. Les flux garantis par le FGTS et la capacité d'exécution de Caixa réduisent le délai entre le lancement d'un projet et l'origination, ce qui soutient des décaissements réguliers dans des conditions monétaires tendues[2]CAIXA, "Actualités et communiqués de CAIXA," CAIXA, caixa.gov.br. À mesure que la visibilité du programme s'améliore, les promoteurs alignent leurs pipelines sur les seuils mis à jour, renforçant les volumes liés aux acquisitions au sein du marché des prêts immobiliers au Brésil. Ces ajustements contribuent à un effet positif mesurable sur l'adoption à long terme du crédit immobilier formel parmi les primo-accédants et les acheteurs récurrents.

Urbanisation et expansion de la classe moyenne

L'urbanisation atteint 87 % de la population et soutient une pénétration plus profonde des prêts hypothécaires grâce à des parts plus élevées d'emploi formel et à la concentration du secteur des services. La formation des ménages augmente tout au long des années 2020 et crée une demande soutenue pour les acquisitions et les rénovations ciblées dans les villes principales et secondaires. Les niveaux de revenus varient selon les régions, ce qui génère des tailles de prêts moyennes plus élevées dans le Sud-Est et une croissance tirée par les volumes dans les régions à plus forte intensité de subventions. Les améliorations du marché du travail en 2025 s'alignent sur des revenus formels plus élevés et permettent à davantage d'emprunteurs de se qualifier selon les critères du SBPE et du FGTS. La croissance de l'adoption numérique rend les produits à durée intermédiaire et de rénovation accessibles aux jeunes cohortes qui privilégient une budgétisation prévisible. Ces dynamiques élargissent collectivement la base adressable du marché des prêts immobiliers au Brésil, les migrations soutenant une absorption urbaine durable.

Croissance macroéconomique et hausse du revenu disponible

La croissance macroéconomique en 2026 reste stable tandis que la consolidation budgétaire vise à améliorer les primes de risque et à réduire les spreads de financement dans les canaux bancaires[3]OCDE, "Perspectives économiques, chapitre Brésil," OCDE, oecd.org. Les gains de salaires réels et d'emploi formel en 2025 ont amélioré les flux de trésorerie des ménages, ce qui soutient la capacité de crédit incrémentale dans le cadre des critères de souscription. La dispersion des revenus régionaux oriente le financement à tickets élevés vers les grandes métropoles tandis que le soutien aux programmes maintient l'élan dans d'autres zones. Les banques et les établissements non bancaires utilisent l'analyse des flux de trésorerie et les structures adossées à des garanties pour servir les emprunteurs sans documentation de salaire traditionnelle. À mesure que les ancres politiques s'affirment, les prêteurs font évoluer les originations à travers les cadres SBPE et FGTS avec des contrôles de risque mesurés. Ces conditions renforcent une trajectoire d'expansion progressive et large pour le marché des prêts immobiliers au Brésil pendant la période de prévision.

Accessibilité au crédit portée par les fintechs

L'Open Finance et Pix fournissent des données consenties en temps réel que les prêteurs utilisent pour noter les candidats sur la base des flux de trésorerie observés, ce qui augmente les taux d'approbation pour les travailleurs indépendants et les travailleurs de l'économie des petits boulots. Les transactions de paiement instantané fournissent des signaux haute fréquence sur le règlement des factures et la variabilité des revenus qui complètent les fichiers traditionnels des bureaux de crédit. Les grands établissements privés intègrent ces ensembles de données dans leurs superapplications pour produire des offres pré-approuvées qui réduisent les frictions et accélèrent les décisions. Les mises à jour réglementaires définissent les rôles pour l'initiation des paiements et les normes d'API, ce qui permet aux fintechs d'opérer de manière adjacente aux banques en matière d'origination tout en s'appuyant sur le financement bancaire[4]Itaú Unibanco, "Présentation institutionnelle," Itaú Unibanco, itau.com.br. Le modèle de Services Bancaires en tant que Service de Caixa illustre cette division du travail, les partenaires gérant les expériences en amont tandis que Caixa fournit le bilan et l'infrastructure de conformité. Ces capacités élargissent l'accès et raccourcissent le délai de mise à disposition des fonds, ce qui est favorable au marché des prêts immobiliers au Brésil dans les couloirs urbains denses.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Environnement de taux d'intérêt élevé et volatile | -2.0% | National | Court terme (≤ 2 ans) |

| Incertitude macroéconomique et risques liés à la confiance des consommateurs | -0.9% | National, pression aiguë dans les États du Nord-Est | Moyen terme (2-4 ans) |

| Contraintes réglementaires et goulets d'étranglement bureaucratiques | -0.7% | National, prononcé dans les petites municipalités | Long terme (≥ 4 ans) |

| Endettement élevé des ménages limitant la capacité d'emprunt | -1.2% | National, service de la dette le plus élevé dans le Sud-Est urbain | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Environnement de taux d'intérêt élevé et volatile

Le taux directeur a atteint un plateau à un niveau restrictif fin 2025 et s'est répercuté sur des coupons de crédit plus élevés pour les prêts hypothécaires non subventionnés, ce qui a alourdi les mensualités et réduit l'accessibilité financière. Les banques ont répercuté les variations de taux sur les prêts SBPE tandis que les lignes liées au FGTS sont restées partiellement isolées par les règles de tarification subventionnée. Des coupons plus élevés ont conduit les promoteurs à retarder certains projets en phase initiale, ce qui a orienté l'attention des emprunteurs vers les stocks disponibles et les améliorations de rénovation. Alors que les indicateurs d'inflation se rapprochent de la fourchette cible, les prêteurs anticipent une marge de modération des coupons qui réactiverait la demande différée. Les emprunteurs réagissent à la volatilité en privilégiant des structures de mensualités prévisibles dans les segments à durée intermédiaire et à taux fixe lorsqu'ils sont disponibles. Ce frein est le plus prononcé à court terme et s'estompe progressivement avec la normalisation de la politique et l'amélioration de la dynamique des prix.

Incertitude macroéconomique et risques liés à la confiance des consommateurs

L'incertitude économique freine l'intention d'achat immobilier lorsque les ménages privilégient les réserves de liquidités aux engagements à long terme. Les cohortes sensibles à la confiance ralentissent les décisions à tickets élevés jusqu'à ce qu'elles observent une stabilisation durable de l'emploi, de l'inflation et des coûts d'emprunt. Dans les régions à revenus moyens plus faibles, la même incertitude génère des oscillations plus importantes dans l'intention et l'approbation, ce qui produit des schémas d'origination inégaux. Les prêteurs ajustent leur appétit pour le risque et leur tarification pour maintenir des portefeuilles résilients sans fermer la fenêtre de crédit aux candidats qualifiés. Les signaux politiques qui clarifient le financement des programmes et les règles de capital améliorent la visibilité pour les promoteurs et les banques, ce qui contribue à stabiliser les pipelines futurs. L'effet net s'atténue à moyen terme à mesure que les indicateurs macroéconomiques s'alignent sur les objectifs et que la précision de la souscription s'améliore.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par finalité du prêt : la demande de rénovation stimule la croissance des niches

« Acquisition, Neuf ou Existant » domine le marché des prêts immobiliers au Brésil avec une part de 63,57 % en 2025, porté par la formation des ménages et l'amélioration de l'accessibilité financière sous les seuils de programme mis à jour. Les volumes d'acquisition ont augmenté à mesure que les acheteurs sécurisaient des stocks, tirant parti de l'orientation politique claire et du financement. Les réformes du SBPE ont relevé le plafond de valeur des propriétés SFH à 2,25 millions BRL (401 786 USD), élargissant l'accès des familles à revenus intermédiaires aux taux réglementés et à l'amortissement prévisible. Les grandes métropoles et les centres régionaux restent axés sur l'acquisition, soutenus par les canaux de programme et du SBPE. La croissance de l'origination numérique a conduit les prêteurs à se concentrer sur les pré-approbations et les offres vérifiées par les flux de trésorerie, maintenant l'élan des acquisitions jusqu'en 2026.

L'Amélioration et la Rénovation de l'habitat constituent le segment à la croissance la plus rapide, avec un TCAC de 10,04 % de 2026 à 2031. Des durées plus courtes, des tickets de taille réduite et une inscription simplifiée soutiennent la croissance. Les lignes de crédit public pour les rénovations et les mises à niveau d'efficacité répondent aux besoins des emprunteurs urbains en matière d'améliorations ciblées sans exposition à long terme. Les politiques autorisant la réutilisation des garanties permettent aux propriétaires d'extraire des fonds propres pour des améliorations tout en conservant le financement principal. La catégorie « Autres », comprenant la construction et le refinancement, reste cyclique, influencée par les coûts de financement et les pipelines des promoteurs. La vérification numérique et la prise de décision rapide favorisent l'expansion des produits orientés vers la rénovation, répondant aux petits projets nécessitant une exécution rapide.

Par prestataire : les plateformes fintech perturbent l'hégémonie bancaire

Les banques détiennent une part de marché de 88,83 % en 2025, portée par le financement par dépôts, les mandats SBPE et l'échelle opérationnelle dans les segments SBPE et FGTS. La principale banque publique exécute des programmes de financement du logement à l'échelle nationale liés aux subventions. Les leaders privés investissent dans l'origination assistée par l'IA et les superapplications avec des pré-approbations et des calculateurs de service de la dette pour rationaliser les décisions. Les autres acteurs devraient croître à un TCAC de 12,82 % à mesure que les sociétés d'origination fintech et les établissements financiers spécialisés s'appuient sur les données de l'Open Finance et la titrisation, renforçant leur participation grâce aux Services Bancaires en tant que Service et aux partenariats structurés sur le marché des prêts immobiliers au Brésil.

La modernisation réglementaire clarifie les rôles de l'Open Finance et élargit la portée des sociétés financières agréées dans l'écosystème du crédit. Bradesco et ses pairs font état de parts de décaissement numérique plus élevées, soulignant la durabilité de l'origination numérique de bout en bout dans le crédit à la consommation. Les banques maintiennent un avantage en termes de coût de financement en associant les dépôts SBPE à des passifs indexés sur le TR pour une tarification stable. Les établissements non bancaires se développent en standardisant l'analyse et le reporting aux investisseurs pour l'émission de créances, améliorant l'exécution pour les portefeuilles au-dessus des seuils économiques. Ces développements garantissent que le marché des prêts immobiliers au Brésil reste compétitif et inclusif tout en respectant les normes prudentielles.

Par taux d'intérêt : les taux fixes gagnent du terrain face à la volatilité

Les taux d'intérêt variables représentent 93,25 % des encours en 2025 et reflètent des portefeuilles indexés sur le TR qui modèrent la variabilité nominale des mensualités pour les emprunteurs éligibles. Les mécanismes des dépôts d'épargne lient les coûts de financement au TR, ce qui soutient l'alignement actif-passif et réduit le risque de duration dans le canal bancaire. Les prêts adossés au FGTS recourent fréquemment aux arrangements à taux variable, ce qui maintient la domination du segment à travers les cycles et les tranches de revenus. Les emprunteurs privilégient l'approbation et l'accessibilité mensuelle dans le cadre des règles du programme, ce qui renforce la sélection du taux variable dans les cadres actuels. La prédominance du taux variable reste une caractéristique structurelle du marché des prêts immobiliers au Brésil, compte tenu de la conception du financement et des mandats du programme.

Les taux d'intérêt fixes devraient croître à un TCAC de 14,57 % jusqu'en 2031, soutenus par des orientations d'amortissement mises à jour qui stabilisent les mensualités nominales et améliorent la prévisibilité. Les régulateurs ont précisé comment les composantes d'amortissement peuvent compenser les mises à jour liées à l'inflation pour protéger les budgets mensuels tout en gérant la dynamique des prix. Les acheteurs à revenus intermédiaires dans la nouvelle tranche de plafond SFH montrent un intérêt précoce pour les structures à taux fixe afin d'améliorer la budgétisation des ménages dans des conditions plus strictes. Les prêteurs se diversifient vers des expositions à taux fixe pour améliorer les métriques de risque et la résilience du portefeuille dans le cadre des référentiels alignés sur les normes ISO. Le marché des prêts immobiliers au Brésil gagne en diversité de produits à mesure que les offres à taux fixe complètent les produits à taux variable de base pendant et après la normalisation de la politique.

Par durée du prêt : les durées intermédiaires optimisent l'accessibilité financière

Les durées supérieures à 20 ans détenaient une part de 50,04 % en 2025, portées par des structures liées aux subventions étendant les remboursements jusqu'à 35 ans pour correspondre aux budgets contraints par les revenus. Le cadre SFH soutient les durées plus longues, réduisant les obligations mensuelles par rapport aux durées de 20 ans et améliorant les ratios prêt-sur-revenu à l'approbation. Les ménages disposant de positions de trésorerie plus solides préfèrent des durées plus courtes pour minimiser le coût total des intérêts tout en préservant la liquidité. Les plateformes numériques utilisent les données de compte consenties pour adapter les durées en fonction des flux de trésorerie vérifiés, renforçant la stratification des durées par tranche de revenus sur le marché des prêts immobiliers au Brésil.

Le segment 11 à 20 ans est la durée à la croissance la plus rapide, avec un TCAC de 13,67 % de 2026 à 2031, car les emprunteurs équilibrent accessibilité financière et coût total des intérêts sous le plafond SFH mis à jour. Les systèmes d'approbation optimisent la durée et les obligations mensuelles pour les aligner sur les flux de trésorerie des emprunteurs et les prix des propriétés. Les durées plus courtes dominent les segments premium et investisseurs, où les stratégies de liquidité et d'actifs favorisent un amortissement plus rapide. La part croissante des durées intermédiaires reflète une meilleure qualification des candidats grâce à des structures de mensualités prévisibles et un filtrage numérique amélioré. Ce changement soutient des profils d'emprunteurs plus sains et un service plus stable à travers les cycles économiques.

Analyse géographique

La répartition régionale en 2025 s'aligne sur les schémas de population et de revenus, avec le Sud-Est estimé à 43,1 % de la valeur des originations, reflétant des tailles de tickets moyens plus élevées et des pôles d'emploi denses. La part du marché des prêts immobiliers au Brésil pour le Sud-Est suit son revenu par habitant plus élevé et sa profondeur d'infrastructure, qui soutient les flux axés sur l'acquisition dans les zones métropolitaines et leurs périphéries. L'urbanisation et les investissements dans les transports soutiennent l'absorption, avec de nouveaux couloirs améliorant l'accès à l'emploi et aux services qui sous-tendent la demande. Le marché des prêts immobiliers au Brésil bénéficie de cette concentration de valeur tandis que les changements de politique élargissent la base éligible au financement réglementé.

Le Nord-Est est la région à la croissance la plus rapide, car l'intensité des programmes, la migration liée au style de vie et l'expansion des services amènent davantage de ménages qualifiés dans les canaux hypothécaires formels. Des taux de subvention différenciés et des critères d'éligibilité reflètent les profils de revenus locaux et soutiennent les originations dans les capitales clés et les couloirs de croissance. Les prêteurs se concentrent sur les centres urbains à emploi plus solide et à valeurs de garantie stables pour assurer la performance des portefeuilles. Le marché des prêts immobiliers au Brésil s'étend à travers cette rotation régionale tout en maintenant une exposition aux volumes métropolitains centraux. La diversification par taille de ville et par mix sectoriel améliore la résilience lors des transitions monétaires.

Le Sud apporte des volumes stables grâce à des économies diversifiées et une forte urbanisation qui soutiennent une demande constante pour les options à durée intermédiaire et à taux fixe. Le Centre-Ouest affiche une forte croissance démographique et un emploi lié au gouvernement qui rehaussent l'éligibilité aux prêts adossés au SBPE et au FGTS. Le Nord reste plus modeste en termes de valeur en raison des écarts de revenus et d'infrastructure, mais les pôles industriels à emploi formel accroissent la participation liée au FGTS. À mesure que l'Open Finance élargit la précision de la souscription, l'accès régional s'améliore et soutient une inclusion plus large au sein du marché des prêts immobiliers au Brésil.

Paysage concurrentiel

Le marché des prêts immobiliers au Brésil est très concentré, avec quelques grands établissements dominant l'origination et le service des prêts. Les grandes banques contrôlent la majorité des volumes et de l'accès au financement. Les canaux soutenus par l'État se concentrent sur les prêts liés aux subventions, tandis que les banques privées utilisent l'origination pilotée par l'IA au sein de plateformes mobiles pour réduire les délais de décision. Les flux de consentement de l'Open Finance et les calculateurs de service de la dette en temps réel permettent des offres pré-approuvées et des taux de conversion plus élevés. Les leaders du secteur public élargissent les décaissements de logements via le SBPE et le FGTS, maintenant de faibles ratios de non-performance. Banco do Brasil renforce les prêts régionaux grâce à des partenariats internationaux liés à l'ESG, répondant aux besoins en matière de logement et d'infrastructure.

Les transactions numériques augmentent à mesure que Bradesco et ses pairs accroissent les décaissements en ligne en utilisant la vérification automatisée de l'identité du client (KYC) et le support via application. Les collaborations banque-fintech se développent à travers les Services Bancaires en tant que Service, où les fintechs gèrent l'origination et les banques fournissent les bilans et la conformité. L'Open Finance et Pix rationalisent la souscription, réduisant la documentation manuelle et améliorant l'accès pour les emprunteurs riches en flux de trésorerie mais avec peu d'antécédents de crédit. Les dépôts SBPE ancrent le financement bancaire, tandis que la titrisation soutient le développement des établissements non bancaires. Les réformes du programme, prévues pour 2026, relèvent les plafonds et affinent les règles d'amortissement, élargissant la base d'emprunteurs.

Les efforts stratégiques se concentrent sur la rapidité, la prévisibilité et l'inclusion. Itaú intègre des pré-approbations en temps réel dans sa superapplication, personnalisant les offres via l'Open Finance. Bradesco accélère l'origination numérique avec des flux de travail KYC automatisés. Banco do Brasil approfondit le financement lié à l'ESG pour une construction résiliente et des infrastructures. L'initiative Services Bancaires en tant que Service de Caixa étend les canaux en marque blanche aux fintechs, améliorant la portée avec un financement et une conformité de qualité institutionnelle.

Leaders du secteur des prêts immobiliers au Brésil

Banco do Brasil S.A.

Caixa Econômica Federal (CEF)

Banco Bradesco S.A.

Itaú Unibanco Holding S.A.

Banco Santander Brasil S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Caixa a lancé une initiative de Services Bancaires en tant que Service, invitant des partenaires fintech à utiliser des parcours d'origination en marque blanche. Caixa fournira la base de financement SBPE et assurera la conformité réglementaire. Cette stratégie maintient ses avantages en matière de financement et d'exécution tout en s'étendant aux canaux privilégiant le numérique, permettant un accès plus rapide aux fonds pour les emprunteurs qualifiés.

- Juillet 2025 : CDP, avec la garantie de SACE, a accordé un prêt de 250 millions EUR (23,52 millions USD) à Banco do Brasil. Ce financement soutient les prêts liés à l'ESG, en se concentrant sur la construction à faible impact et les infrastructures résilientes dans les régions écologiquement vulnérables. La transaction renforce la capacité de Banco do Brasil à financer des logements durables et des projets connexes avec une compétitivité de financement améliorée.

- Avril 2025 : Le gouvernement fédéral a lancé la « Faixa 4 » dans le cadre du programme « Minha Casa, Minha Vida » pour aider les familles dont les revenus dépassent les plafonds précédents mais qui ne peuvent pas se permettre des prêts hypothécaires aux conditions du marché. Cette mesure élargit l'accès au crédit réglementé et favorise l'inclusion dans les zones métropolitaines où les valeurs immobilières approchent des seuils révisés, permettant à davantage de familles de bénéficier des opportunités de logement abordable.

Périmètre du rapport sur le marché des prêts immobiliers au Brésil

Le marché des prêts immobiliers au Brésil désigne le système financier structuré qui fournit des prêts au logement pour l'acquisition de biens immobiliers, la construction, le refinancement et l'amélioration de l'habitat à travers le pays. Il joue un rôle central dans l'élargissement de l'accession à la propriété, le soutien au développement résidentiel et la création de richesse à long terme pour les ménages. Le marché est façonné par les programmes gouvernementaux de soutien au logement, l'urbanisation rapide, l'expansion de la classe moyenne, la hausse des revenus disponibles et l'accessibilité au crédit rendue possible par les fintechs, tandis que la dynamique des taux d'intérêt et les avancées technologiques continuent d'influencer l'adoption des prêts hypothécaires et les pratiques de crédit à l'échelle nationale.

Le marché est segmenté par finalité du prêt, type de prestataire, structure du taux d'intérêt et durée du prêt. Par finalité du prêt, il comprend l'acquisition de logements neufs ou existants, les prêts d'amélioration et de rénovation de l'habitat, et d'autres catégories telles que la construction et le refinancement, reflétant les besoins de financement diversifiés des ménages brésiliens. Par prestataire, le marché comprend les banques, les sociétés de financement du logement et d'autres établissements prêteurs, chacun contribuant à la disponibilité du crédit à travers des modèles de souscription et des structures de capital distincts. Par type de taux d'intérêt, le marché est divisé en prêts hypothécaires à taux fixe et à taux variable, reflétant les préférences des emprunteurs dans des conditions macroéconomiques et monétaires variables. Par durée du prêt, le marché comprend les prêts jusqu'à 10 ans, de 11 à 20 ans, et de plus de 20 ans, en adéquation avec les considérations d'accessibilité financière et la capacité de remboursement à long terme. Le rapport propose la taille du marché et les prévisions pour le marché des prêts immobiliers au Brésil en valeur (milliards USD) pour tous les segments ci-dessus.

| Acquisition (Neuf/Existant) |

| Amélioration/Rénovation de l'habitat |

| Autres (Construction, Refinancement, etc.) |

| Banques |

| Sociétés de financement du logement |

| Autres |

| Taux d'intérêt fixes |

| Taux d'intérêt variables |

| ≤ 10 ans |

| 11 – 20 ans |

| Supérieur à 20 ans |

| Par finalité du prêt | Acquisition (Neuf/Existant) |

| Amélioration/Rénovation de l'habitat | |

| Autres (Construction, Refinancement, etc.) | |

| Par prestataire | Banques |

| Sociétés de financement du logement | |

| Autres | |

| Par taux d'intérêt | Taux d'intérêt fixes |

| Taux d'intérêt variables | |

| Par durée du prêt | ≤ 10 ans |

| 11 – 20 ans | |

| Supérieur à 20 ans |

Questions clés répondues dans le rapport

Quelle est la taille et les perspectives de croissance du marché des prêts immobiliers au Brésil de 2026 à 2031 ?

La taille du marché des prêts immobiliers au Brésil est de 62,99 milliards USD en 2026, et il est prévu qu'elle atteigne 104,81 milliards USD d'ici 2031 à un TCAC de 10,72 %.

Quelle catégorie de finalité du prêt est en tête, et laquelle connaît la croissance la plus rapide au Brésil ?

Acquisition, Neuf ou Existant, est en tête avec une part de 63,57 % en 2025, et Amélioration et Rénovation de l'habitat est la plus en croissance avec un TCAC de 10,04 % de 2026 à 2031.

Comment le mix de prestataires évolue-t-il dans le financement du logement au Brésil ?

Les banques détiennent 88,83 % des originations en 2025, tandis que les Autres devraient croître à un TCAC de 12,82 % à mesure que les fintechs développent l'origination pilotée par l'Open Finance et les partenariats de titrisation.

Quelles structures de taux les emprunteurs préfèrent-ils au Brésil, et comment cela évolue-t-il ?

Les taux d'intérêt variables détiennent une part de 93,25 % en 2025 en raison des structures indexées sur le TR et de la conception des programmes, et les offres à taux fixe gagnent du terrain à un TCAC de 14,57 % selon les orientations d'amortissement mises à jour.

Quelles régions sont en tête en valeur et lesquelles affichent l'expansion la plus rapide au Brésil ?

Le Sud-Est est en tête par valeur avec une part estimée de 43,1 % en 2025, et le Nord-Est affiche la trajectoire la plus rapide grâce au renforcement des subventions et à la migration urbaine.

Quels changements de politique sont les plus pertinents pour les choix de produits et de durées au Brésil ?

La hausse du plafond SFH à 2,25 millions BRL et les affinements de l'amortissement soutiennent l'adoption des durées intermédiaires et des structures à taux fixe tout en préservant l'accessibilité financière dans les segments liés aux subventions.

Dernière mise à jour de la page le: