Taille et part du marché du prêt immobilier en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

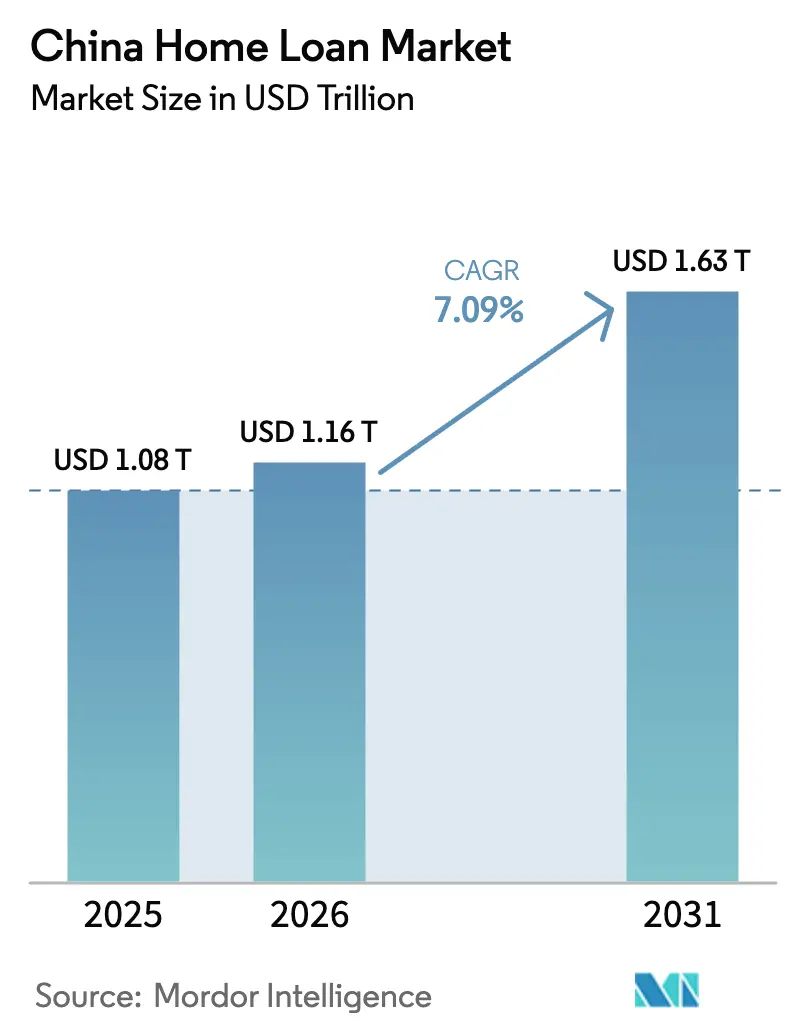

| Taille du marché de l'année de base (2025) | 1.08 Trillions de dollars américains |

| Taille du Marché (2026) | 1.16 Trillions de dollars américains |

| Taille du Marché (2031) | 1.63 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.09% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du prêt immobilier en Chine par Mordor Intelligence

La taille du marché du prêt immobilier en Chine devrait passer de 1,08 billion USD en 2025 à 1,16 billion USD en 2026, et est prévu d'atteindre 1,63 billion USD d'ici 2031, à un TCAC de 7,09 % sur la période 2026-2031. L'assouplissement des politiques a été décisif : la Banque populaire de Chine (BPC) a réduit le taux préférentiel des prêts (LPR) à 5 ans à plusieurs reprises en 2024 et a supprimé les planchers de taux hypothécaires, tandis que le Conseil des affaires de l'État a abaissé les apports personnels minimaux à 15 % pour les primo-accédants. Des injections de liquidités telles qu'une facilité de logement abordable de 300 milliards CNY et des quotas plus importants pour le Fonds de prévoyance pour le logement ont maintenu le flux de crédit et amorti les tensions chez les promoteurs immobiliers. Parallèlement, les premiers gains de numérisation, notamment l'adoption de plateformes d'origination pilotées par l'IA chez WeBank et MYbank, réduisent les délais d'approbation et élargissent la couverture des emprunteurs. La dynamique de consolidation — encouragée par les régulateurs pour renforcer les fonds propres — annonce une arène concurrentielle structurellement plus resserrée mais plus résiliente.

Points clés du rapport

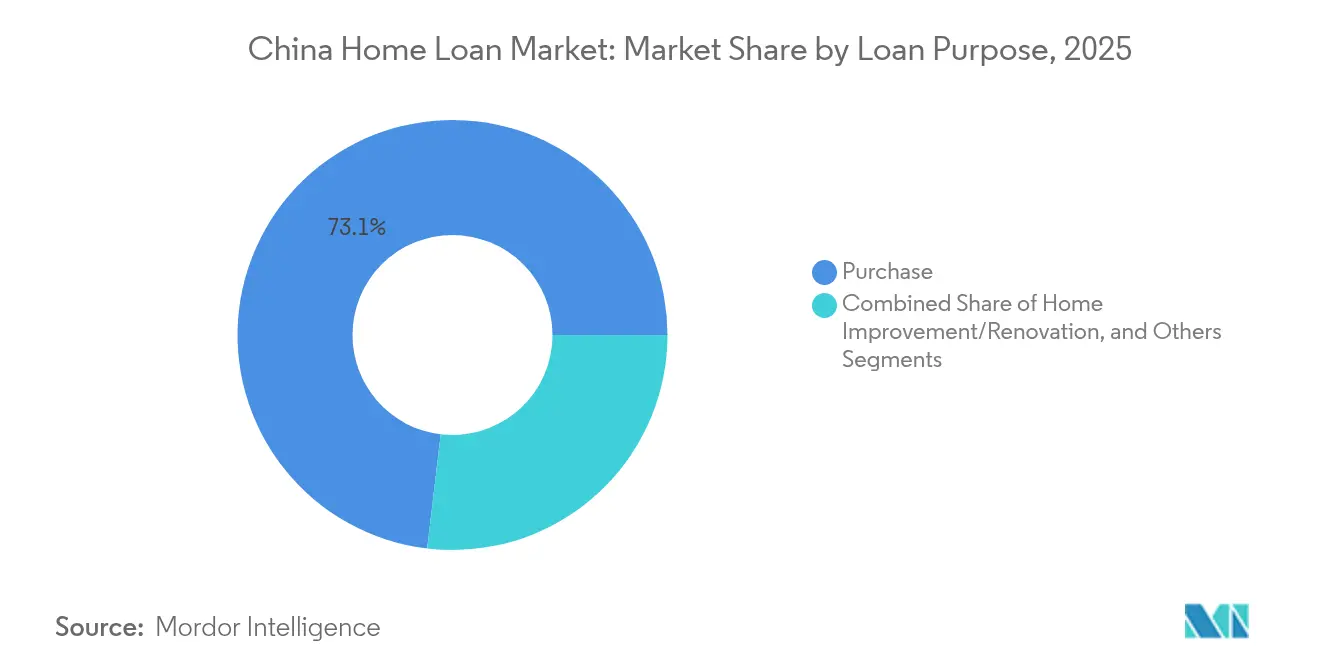

- Par objectif de prêt, les prêts à l'achat de logements neufs et existants détenaient une part de 73,12 % du marché chinois du prêt immobilier en 2025, tandis que les prêts à l'amélioration du logement devraient progresser à un TCAC de 8,88 % jusqu'en 2031.

- Par fournisseur, les banques contrôlaient 86,23 % de la part du marché du prêt immobilier en Chine en 2025 ; le segment « Autres » devrait se développer à un TCAC de 13,55 % jusqu'en 2031.

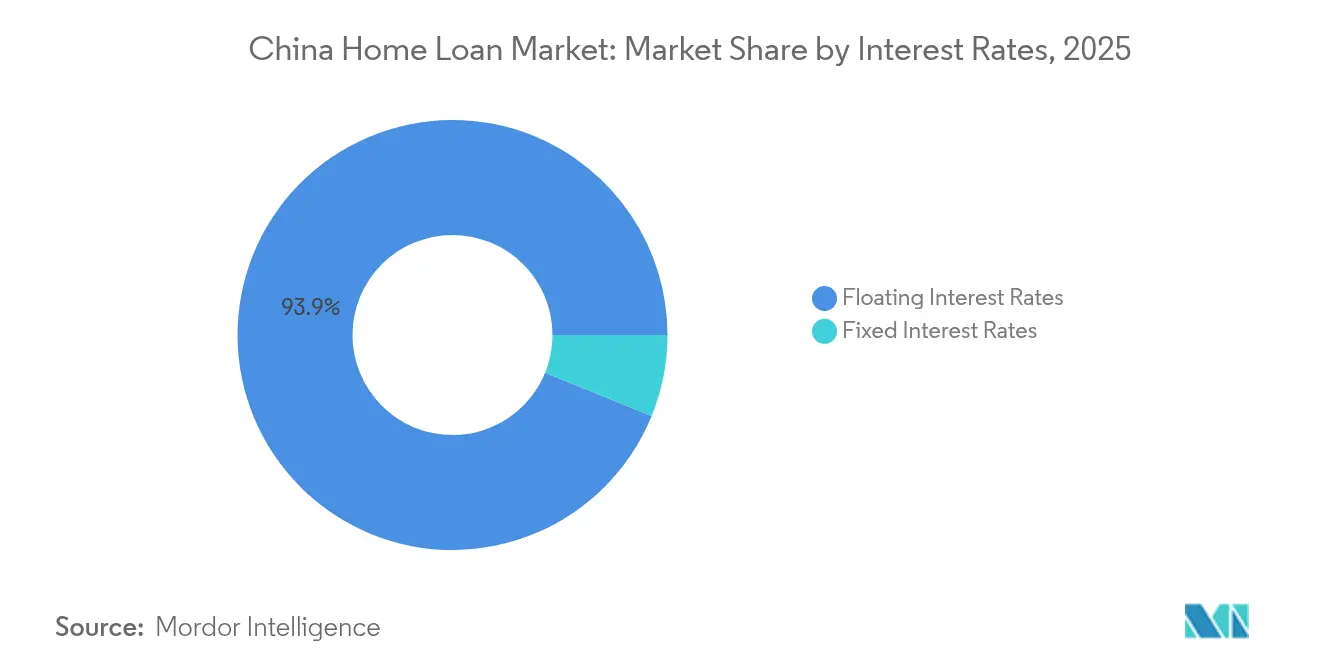

- Par structure de taux d'intérêt, les produits à taux variable captaient 93,85 % de la taille du marché du prêt immobilier en Chine en 2025, tandis que les prêts hypothécaires à taux fixe devraient afficher un TCAC de 10,36 % jusqu'en 2031.

- Par durée de prêt, les échéances supérieures à 20 ans représentaient 51,69 % de la taille du marché du prêt immobilier en Chine en 2025 ; la tranche 11-20 ans devrait croître à un TCAC de 8,54 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du prêt immobilier en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Assouplissement des politiques de taux hypothécaires et d'apport personnel | +1.8% | Villes de rang 1 et effet d'entraînement national | Court terme (≤ 2 ans) |

| Réductions du LPR et orientation monétaire accommodante | +1.5% | National | Moyen terme (2-4 ans) |

| Expansion du Fonds de prévoyance pour le logement | +1.2% | Plus forte dans les villes de rang 2/3 | Long terme (≥ 4 ans) |

| Origination hypothécaire numérique pilotée par l'IA | +0.9% | Centres urbains | Moyen terme (2-4 ans) |

| Demande de mise à niveau vers le « logement de qualité » (vert/intelligent) | +0.6% | Villes de rang 1, en expansion vers les marchés de rang 2 | Long terme (≥ 4 ans) |

| Solutions de prêt hypothécaire inversé émergentes pour les seniors | +0.3% | National, programmes pilotes dans les grandes villes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Assouplissement des politiques de taux hypothécaires et d'apport personnel

La décision de la Banque populaire de Chine (BPC) d'abolir les planchers de taux hypothécaires et de réduire les apports personnels minimaux à 15 % pour les primo-accédants a marqué l'assouplissement le plus audacieux depuis 2008[1]Banque populaire de Chine, "À propos des planchers de taux hypothécaires," pbc.gov.cn. Une traction immédiate est visible à Pékin, Shanghai, Shenzhen et Guangzhou, où les taux pour les primo-accédants sont tombés à 3,05 %. Ces mesures attirent de nouveau les acheteurs hésitants sur le marché, améliorent l'accessibilité pour les acquéreurs souhaitant changer de logement et soutiennent les volumes de transactions. Les autorités locales adaptent les paramètres par ville, en équilibrant la relance et les garde-fous de stabilité financière. La confiance bénéficie du soutien explicite du gouvernement central, mais la viabilité à long terme des taux ultra-bas dépend encore d'une reprise économique plus large.

Réductions du LPR et orientation monétaire accommodante

Le LPR à 5 ans est passé de 4,2 % à 3,5 % au cours de l'année 2024, illustrant un pivot structurel vers le soutien à la demande [2]Trading Economics, "La Chine réduit le LPR à 5 ans," tradingeconomics.com. Les banques ont reçu pour instruction de réviser à la baisse les prêts hypothécaires en cours d'environ 50 points de base, amplifiant le soulagement des flux de trésorerie des ménages. La coordination budgétaire — principalement par le biais de budgets de logement abordable plus importants — renforce la transmission. Néanmoins, la compression des marges nettes d'intérêt pousse les banques vers des contrôles de coûts plus stricts, limitant la marge de manœuvre pour des réductions plus profondes en l'absence d'une dynamique plus forte du PIB ou des échanges commerciaux.

Expansion du Fonds de prévoyance pour le logement

Les prêts hypothécaires en cours financés par le Fonds de prévoyance pour le logement ont augmenté en 2024, les banques devenant plus prudentes quant à leur exposition immobilière. Les taux inférieurs au marché du fonds et la garantie gouvernementale diversifient le risque par rapport aux bilans commerciaux. Les flux de travail numérisés ont réduit considérablement les délais d'approbation, stimulant l'adoption dans les villes de rang 2 et de rang 3. Toutefois, les flux de contributions dépendent de la croissance des salaires, exposant le fonds aux fluctuations du cycle macroéconomique.

Origination hypothécaire numérique pilotée par l'IA

Le modèle natif du cloud de WeBank dessert désormais 400 millions d'utilisateurs particuliers et 4,5 millions de PME, validant l'IA comme moteur d'origination évolutif. Les algorithmes internes de Ping An Bank automatisent les vérifications de documents et la notation de crédit, augmentant la productivité et étendant le crédit aux emprunteurs de l'économie à la demande disposant de peu de données [3]The Asian Banker, "Ping An Bank déploie l'IA," theasianbanker.com. Les bacs à sable réglementaires facilitent un déploiement rapide, bien que le contrôle de la confidentialité des données et les biais algorithmiques potentiels restent étroitement surveillés par la Commission de réglementation bancaire et des assurances de Chine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix immobiliers et risque de valeur négative | -1.4% | Prononcé dans les villes de rang 1 | Court terme (≤ 2 ans) |

| Hausse des remboursements anticipés de prêts hypothécaires | -0.8% | Grands centres urbains | Moyen terme (2-4 ans) |

| Règles de plafonnement des prêts sur l'exposition immobilière des banques | -0.7% | National | Long terme (≥ 4 ans) |

| Hausse du risque de crédit parmi les emprunteurs de l'économie à la demande | -0.5% | Centres urbains, notamment les villes de rang 1 et de rang 2 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix immobiliers et risque de valeur négative

Les baisses de prix dans les grandes villes en 2024 ont déclenché des poches de capitaux propres négatifs qui ont accru le risque de défaillance et freiné les nouveaux prêts [4]Bureau national des statistiques, "Tendances des prix résidentiels 2024," stats.gov.cn. Les prêteurs ont réagi en constituant des réserves de risque en amont et en relevant les apports personnels pour les quartiers à forte volatilité. Les ménages en situation de valeur négative ont accéléré leurs remboursements, réduisant les portefeuilles en cours au moment où l'expansion du crédit est le plus nécessaire. Des mesures de soutien micropolitiques ciblées — telles que des plafonds de taux différenciés — compensent une partie du stress, mais ne peuvent pas pleinement protéger les bilans si une déflation généralisée devait persister.

Hausse des remboursements anticipés de prêts hypothécaires

Les volumes de remboursements anticipés ont augmenté en 2024, les emprunteurs réaffectant leur épargne à la réduction de la dette dans un contexte de faibles rendements d'investissement. Ce phénomène a pesé sur les flux de trésorerie des titres adossés à des créances hypothécaires et a comprimé les revenus de commissions des établissements d'origination. Les banques se trouvent maintenant face à un équilibre délicat : décourager les remboursements anticipés non économiques tout en évitant des barrières punitives susceptibles de provoquer une réaction négative des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par objectif de prêt : les prêts à l'achat constituent le fondement du marché

Les prêts à l'achat représentaient 73,12 % du marché chinois du prêt immobilier en 2025. Bénéficiant de règles d'apport personnel préférentielles et d'une tarification indexée sur le LPR, ce segment soutient la demande de résidence principale. La taille du marché du prêt immobilier en Chine pour le financement de l'amélioration du logement est bien plus modeste, mais progresse à un TCAC de 8,88 % jusqu'en 2031, les ménages rénovant les logements vieillissants et profitant des subventions pour les améliorations écologiques.

L'accent politique sur les rénovations écoénergétiques élargit les gammes de produits des prêteurs, tandis que les portails numériques simplifient l'origination de prêts de faible montant. À l'inverse, les prêts à la construction et au refinancement restent modérés, car les promoteurs font face à des contraintes de financement et les différentiels de taux entre les anciens et les nouveaux prêts hypothécaires sont étroits. Les programmes de construction écologique menés par les gouvernements locaux incitent les prêteurs à proposer des remises de taux, une tendance susceptible d'approfondir le segment de la rénovation.

Par fournisseur : les banques traditionnelles face à la disruption numérique

Les banques détenaient 86,23 % de la part du marché chinois du prêt immobilier en 2025, soulignant leur dominance systémique. Les autres fournisseurs progressent à un TCAC de 13,55 %, portés par des analyses de risque fondées sur les données qui permettent d'accéder à des bassins d'emprunteurs insuffisamment servis.

Les banques traditionnelles répondent par des projets de migration vers le cloud et des partenariats API ; la plateforme mobile améliorée de Ping An Bank a réduit l'approbation moyenne à moins de 3 jours, tandis qu'ICBC a déployé des chatbots de pré-approbation dans 300 villes. Les sociétés de financement du logement, bien que spécialisées, manquent de capacité financière et cherchent de plus en plus des alliances ou des opportunités de fusion pour rester pertinentes. Pour les fintechs pure-play, la rentabilité dépend du maintien de la discipline en matière de qualité des actifs à mesure qu'elles s'étendent davantage dans les marchés de rang 3.

Par taux d'intérêt : les taux variables dominent dans un contexte de volatilité des politiques

Les prêts à taux variable, indexés sur le LPR, représentaient 93,85 % de la part du marché chinois du prêt immobilier en 2025, reflétant les anticipations des emprunteurs d'un assouplissement supplémentaire. Pourtant, la montée de l'incertitude économique pousse une partie des clients vers la certitude de taux, alimentant une perspective de TCAC de 10,36 % pour les produits à taux fixe.

Les prêteurs expérimentent des prêts hypothécaires hybrides qui bloquent un taux fixe pour les 3 à 5 premières années avant de basculer vers un taux variable. Ces formules préservent la flexibilité des marges pour les banques tout en offrant aux emprunteurs une stabilité de paiement durant les premières années. Les régulateurs régionaux conservent le pouvoir discrétionnaire d'imposer des écarts minimaux, créant des possibilités de positionnement concurrentiel à travers les provinces.

Par durée de prêt : le financement à long terme reflète les pressions sur l'accessibilité

Les prêts de plus de 20 ans représentaient 51,69 % de la part du marché chinois du prêt immobilier en 2025, témoignant des ratios prix/revenus tendus dans les pôles de premier rang. Les tranches de durée moyenne (11-20 ans) progressent à un TCAC de 8,54 %, les emprunteurs cherchant à réduire les intérêts sur la durée de vie tout en restant dans des mensualités gérables.

Les évolutions démographiques sont importantes : les ménages jeunes privilégient la longévité pour maximiser l'effet de levier, tandis que les générations plus âgées ajustent les durées à leurs flux de trésorerie prévisionnels à la retraite. Les banques ont mis en place des calendriers de remboursement progressif et des options de franchise partielle sur le capital pour s'adapter à la volatilité des revenus. Des programmes pilotes parallèles sur les produits de prêt hypothécaire inversé pourraient, avec le temps, faciliter la sortie pour les propriétaires vieillissants, bien que l'acceptation culturelle reste faible.

Analyse géographique

La profondeur du marché varie fortement selon les régions. Les villes de rang 1 conservent la plus grande part absolue du marché chinois du prêt immobilier, portées par des revenus des ménages élevés, un emploi robuste et des marchés secondaires relativement liquides. Le taux moyen pour les primo-accédants à Pékin est tombé à 3,05 % après la réinitialisation de la politique de septembre 2024, catalysant une légère reprise des transactions. Cependant, le risque de valeur négative est le plus aigu ici, renforçant la discipline de tarification ajustée au risque.

Les villes de rang 2 et de rang 3 affichent désormais la dynamique de volume la plus forte grâce aux packages de financement préférentiels des gouvernements locaux et à la pénétration du Fonds de prévoyance pour le logement. La taille du marché du prêt immobilier en Chine au sein de ces groupes devrait dépasser les agrégats de rang 1 sur la période 2026-2031, les prix d'entrée plus bas croisant les flux d'urbanisation. Les banques, constatant des marges plus minces dans les mégalopoles côtières saturées, redéploient leurs capacités d'origination vers l'intérieur du pays et s'associent à des plateformes municipales pour réduire leur exposition au risque.

Les provinces de l'Ouest et du Nord-Est restent structurellement plus faibles en raison des sorties nettes de population et du manque de diversité industrielle. Néanmoins, les subventions d'infrastructure du gouvernement central et les incitations à la relocalisation industrielle pourraient progressivement améliorer la demande de crédit dans certaines préfectures. L'adoption des technologies financières est plus inégale dans ces régions en raison du retard de la couverture réseau, permettant aux grandes banques d'État de préserver leur position dominante à court terme.

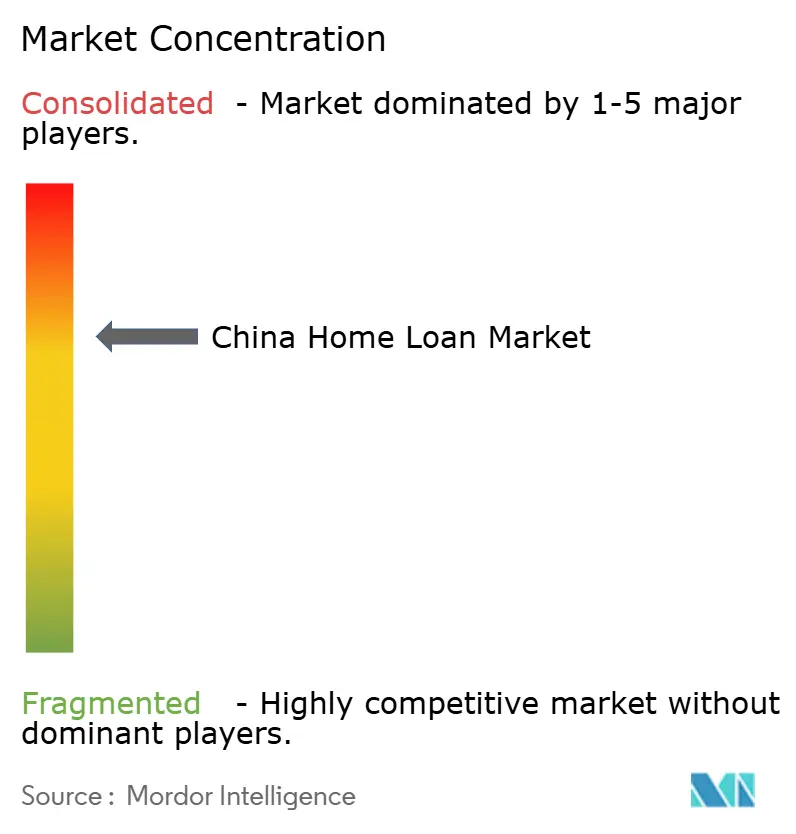

Paysage concurrentiel

La structure du marché est concentrée : les principales banques détiennent des parts importantes du marché, et conjointement avec les principaux prêteurs à capital mixte, elles représentent une part de marché considérable. Les incitations réglementaires à la consolidation — illustrées par les fusions de sauvetage des banques régionales — soutiennent la stabilité financière mais renforcent également la dominance.

Les challengers axés sur le numérique ont gagné des parts dans les prêts non garantis et aux PME et s'attaquent désormais aux niches hypothécaires en exploitant des moteurs de crédit IA qui exploitent des ensembles de données alternatifs. Les résultats 2023 de WeBank mettent en évidence un ratio coûts/revenus d'environ 27 %, bien en dessous des pairs traditionnels, permettant une tarification compétitive. Cependant, les contraintes de collecte de dépôts limitent leur échelle par rapport aux géants.

Sur le plan stratégique, les grandes banques mettent l'accent sur la numérisation de bout en bout : ICBC a remporté le prix « Meilleure banque numérique grand public » de la région Asie-Pacifique en mai 2024 après avoir déployé un assistant virtuel propulsé par l'IA générative. Pendant ce temps, Agricultural Bank of China a accéléré l'expansion des prêts hypothécaires au niveau des comtés en 2025, en exploitant la densité de ses agences pour desservir les corridors de migration périurbains. Les banques étrangères, malgré la libéralisation des politiques, continuent de perdre du terrain en raison des contraintes de conformité et des frictions géopolitiques.

Leaders du secteur du prêt immobilier en Chine

Industrial & Commercial Bank of China (ICBC)

China Construction Bank

Agricultural Bank of China

Bank of China

Postal Savings Bank of China

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Agricultural Bank of China a annoncé une croissance des prêts supérieure à la moyenne du secteur sur les marchés des comtés.

- Mars 2025 : Ping An Insurance a affiché une hausse de 47,8 % de ses bénéfices en glissement annuel ; le ratio des prêts non performants de Ping An Bank s'établissait à 1,06 %.

- Mars 2025 : China Construction Bank a accordé 190 millions CNY à une entreprise technologique de Suzhou dans le cadre d'un nouveau programme pilote de fusions-acquisitions.

- Septembre 2024 : la Banque populaire de Chine (BPC) a lancé un programme visant à réduire les taux sur 50 millions de prêts hypothécaires existants de 50 points de base.

Périmètre du rapport sur le marché du prêt immobilier en Chine

Un prêt immobilier est une somme qu'un particulier emprunte auprès d'un établissement financier tel qu'une société de financement du logement pour acheter un logement neuf ou de revente, construire un logement ou rénover ou agrandir un logement existant. Le marché du prêt immobilier en Chine est segmenté par objectif (achat de logement, refinancement, amélioration du logement, construction, autre (revente, etc.)), par utilisateur final (salariés, professionnels, étudiants, entrepreneurs, autres (femmes/hommes au foyer, chômeurs, retraités, etc.)), par durée (moins de 5 ans, 6-10 ans, 11-24 ans et 25-30 ans). Le rapport propose la taille du marché et les prévisions pour le marché du prêt immobilier en valeur (millions USD) pour tous les segments ci-dessus.

| Achat (neuf/existant) |

| Amélioration/rénovation du logement |

| Autres (construction, refinancement, etc.) |

| Banques |

| Sociétés de financement du logement |

| Autres |

| Taux d'intérêt fixes |

| Taux d'intérêt variables |

| Inférieure ou égale à 10 ans |

| 11 – 20 ans |

| Supérieure à 20 ans |

| Par objectif de prêt | Achat (neuf/existant) |

| Amélioration/rénovation du logement | |

| Autres (construction, refinancement, etc.) | |

| Par fournisseur | Banques |

| Sociétés de financement du logement | |

| Autres | |

| Par taux d'intérêt | Taux d'intérêt fixes |

| Taux d'intérêt variables | |

| Par durée de prêt | Inférieure ou égale à 10 ans |

| 11 – 20 ans | |

| Supérieure à 20 ans |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du prêt immobilier en Chine ?

Le marché du prêt immobilier en Chine est valorisé à 1,16 billion USD en 2026.

À quelle vitesse le marché du prêt immobilier en Chine devrait-il croître ?

Il devrait se développer à un TCAC de 7,09 %, pour atteindre 1,63 billion USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché chinois du prêt immobilier ?

Les prêts à l'amélioration et à la rénovation du logement devraient croître à un TCAC de 8,88 % jusqu'en 2031.

Pourquoi les prêts hypothécaires à taux variable dominent-ils le marché chinois ?

Les prêts à taux variable représentent 93,85 % du marché, car les emprunteurs anticipent de nouvelles réductions du LPR et apprécient la flexibilité des taux.

Quel est l'impact des banques numériques sur le secteur du prêt immobilier en Chine ?

Les prêteurs exclusivement numériques comme WeBank réduisent les délais d'approbation, élargissent l'accès aux emprunteurs et devraient faire croître leurs portefeuilles de prêts à des TCAC à deux chiffres, défiant les banques traditionnelles.

Quels risques pourraient freiner la croissance du marché ?

Les principaux risques comprennent la volatilité des prix immobiliers, qui crée des prêts hypothécaires à valeur négative, et une hausse des remboursements anticipés qui érode les revenus d'intérêts des banques.

Dernière mise à jour de la page le: