Taille et parts du marché du crédit automobile au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

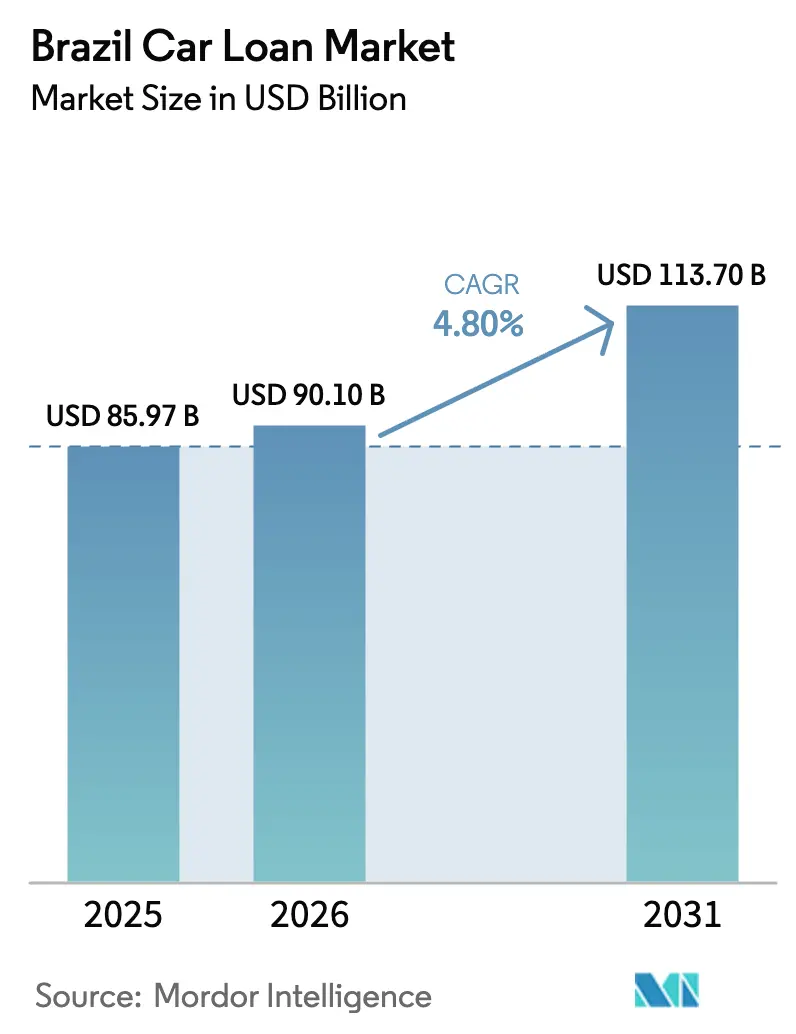

| Taille du marché de l'année de base (2025) | 85.97 Milliards de dollars |

| Taille du Marché (2026) | 90.10 Milliards de dollars |

| Taille du Marché (2031) | 113.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.80% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du crédit automobile au Brésil par Mordor Intelligence

La taille du marché du crédit automobile au Brésil est projetée à 85,97 milliards USD en 2025, 90,10 milliards USD en 2026, et devrait atteindre 113,70 milliards USD d'ici 2031, avec un TCAC de 4,80 % de 2026 à 2031.

Des coûts de financement élevés définissent les conditions actuelles, la Banque centrale ayant maintenu le taux directeur Selic à 15,00 % en décembre 2025, ce qui a maintenu les taux de crédit automobile près de leurs plus hauts niveaux depuis plusieurs années et a maintenu la pression sur l'accessibilité financière. Même dans ce contexte restrictif, le financement automobile a progressé de 2,3 % d'un mois sur l'autre en novembre 2025, les prêteurs ayant tiré parti de l'origination numérique, de l'assurance intégrée et de programmes de crédit bien ciblés pour soutenir la demande[1]Banco Central do Brasil, "Taux d'intérêt Selic," Banco Central do Brasil, bcb.gov.br. Les contrôles des risques restent au cœur des préoccupations des prêteurs qui répondent aux orientations de stabilité financière de la Banque centrale, tandis que l'évolution des règles d'assurance améliore les délais de traitement des sinistres et clarifie les attentes au point de vente, contribuant à maintenir les taux d'adhésion sur les véhicules financés. Le marché du crédit automobile au Brésil continue d'être façonné par la coordination des financements captifs des constructeurs automobiles, les empreintes omnicanales des grandes banques et les fintechs qui se développent via le partage de données en Finance Ouverte et des cycles de souscription plus rapides.

Principaux enseignements du rapport

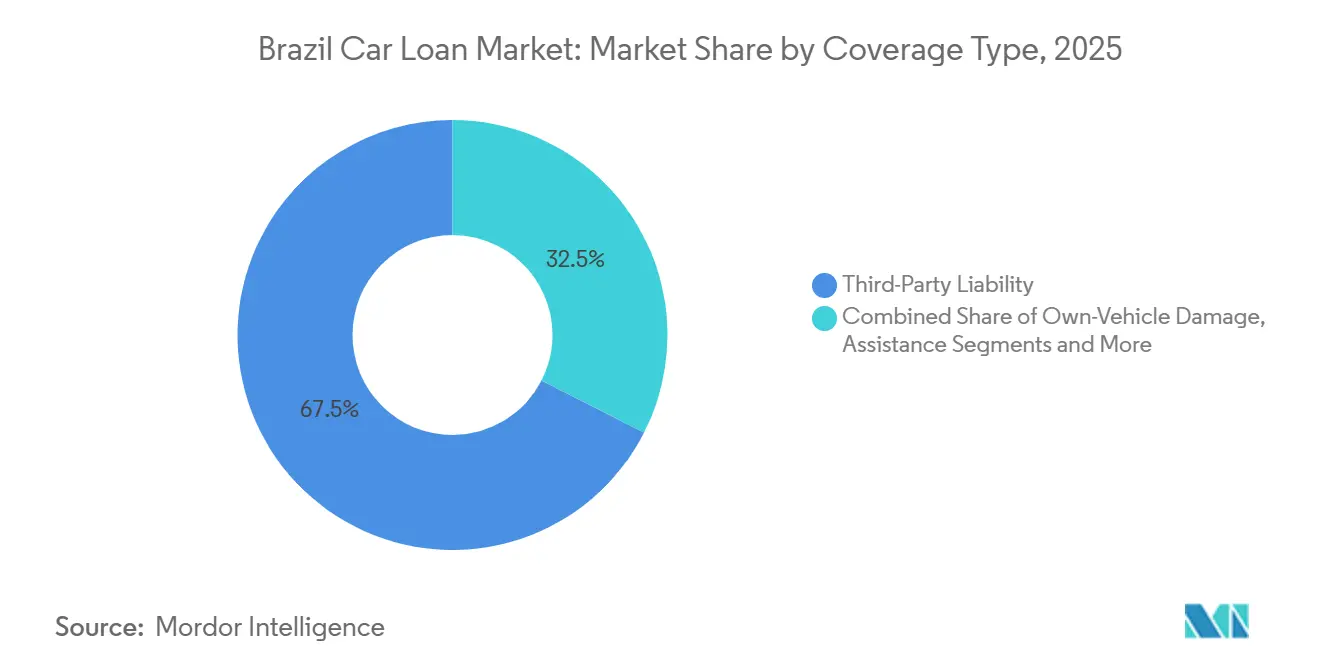

- Par type de couverture, la responsabilité civile envers les tiers a dominé le marché du crédit automobile au Brésil avec une part de revenus de 67,50 % en 2025, tandis que la couverture tous risques pour dommages au véhicule propre devrait se développer à un TCAC de 5,82 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 58,80 % de la part du marché du crédit automobile au Brésil en 2025, tandis que les véhicules commerciaux devraient croître à un TCAC de 5,43 % jusqu'en 2031.

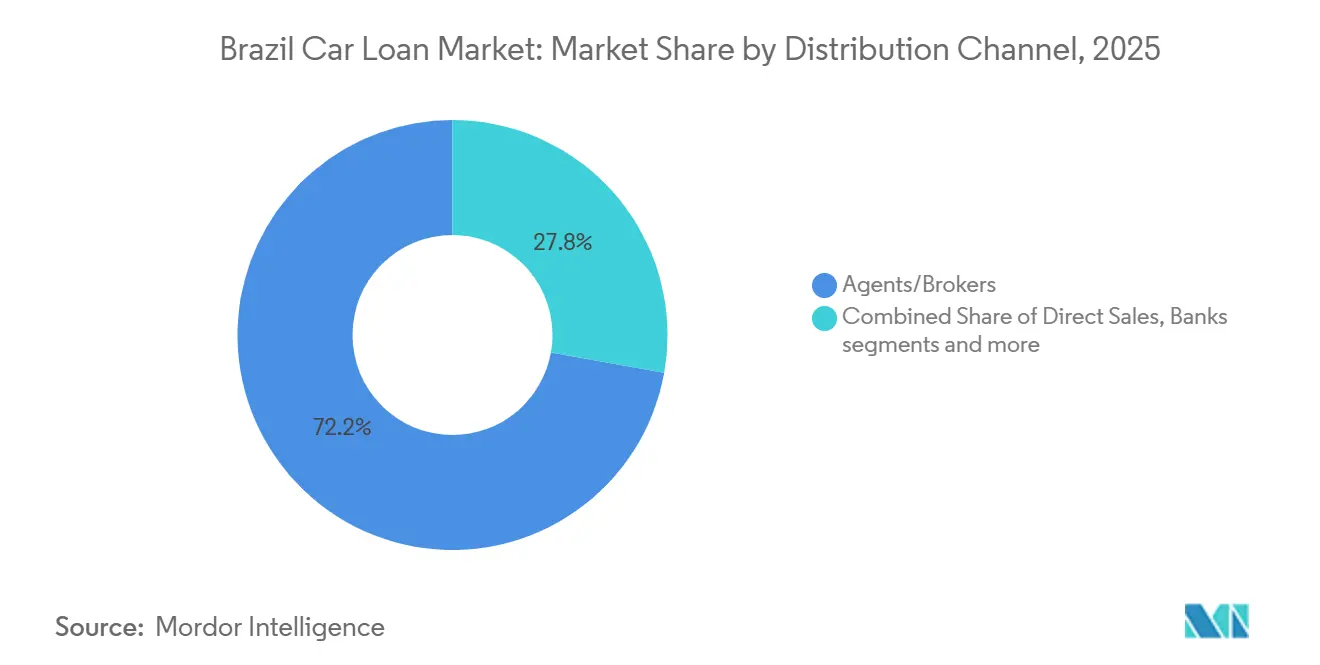

- Par canal de distribution, les agents et courtiers détenaient 72,20 % de la part du marché du crédit automobile au Brésil en 2025 et affichaient les perspectives de croissance les plus rapides à un TCAC de 7,54 % jusqu'en 2031.

- Par groupe motopropulseur, les véhicules à moteur thermique représentaient 59,70 % de la part du marché du crédit automobile au Brésil en 2025, tandis que les hybrides affichent la croissance la plus rapide à un TCAC de 7,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du crédit automobile au Brésil

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la possession de véhicules et des achats financés soutenant la demande de produits d'assurance groupés | +1.2% | National, avec une pénétration plus élevée à São Paulo, Rio de Janeiro, Minas Gerais | Moyen terme (2 à 4 ans) |

| Plateformes numériques de crédit automobile améliorant la pénétration des prêts et des assurances | +0.9% | National, porté par les régions Sud-Est et Sud, en expansion vers le Nord-Est | Court terme (≤ 2 ans) |

| Paysage concurrentiel du crédit offrant des options de financement automobile flexibles liées à l'assurance | +0.7% | National | Moyen terme (2 à 4 ans) |

| Expansion urbaine soutenant une demande durable de mobilité personnelle et de financement automobile | +0.8% | National, plus fort dans les régions métropolitaines et les capitales d'État | Long terme (≥ 4 ans) |

| Normes obligatoires de responsabilité civile envers les tiers renforçant les taux d'adhésion à l'assurance | +0.5% | National | Long terme (≥ 4 ans) |

| Renforcement de la confiance des consommateurs et de l'accès au crédit encourageant la possession de véhicules | +1.0% | National | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la possession de véhicules et des achats financés soutenant la demande de produits d'assurance groupés

Le parc de véhicules immatriculés au Brésil a continué de s'élargir en 2024, créant un plus grand vivier d'actifs éligibles au crédit et renforçant l'adhésion à l'assurance au point de vente sur le marché du crédit automobile au Brésil. Les prêteurs et les assureurs utilisent de plus en plus des offres groupées pour associer le financement à la responsabilité civile envers les tiers et aux options tous risques, ce qui stabilise les valeurs de recouvrement et améliore la protection des emprunteurs pendant toute la durée du contrat. Les filiales bancaires liées à l'automobile offrent des synergies de vente croisée qui augmentent le taux de souscription de polices et la pénétration des services, ce qui soutient les revenus de commissions et améliore la valeur à vie par client financé[2]Porto Seguro, "Transcription de la conférence téléphonique - Résultats du 1er trimestre 2025," Porto Seguro, portoseguro.com.br. La modernisation de la souscription et de la gestion des sinistres en 2025 réduit les frictions de traitement et accroît la transparence, ce qui encourage l'adhésion à des couvertures plus larges et diminue les litiges pour les véhicules financés sur le marché du crédit automobile au Brésil. La structure du marché du crédit automobile au Brésil bénéficie de ces dynamiques car une pénétration assurée plus élevée protège également la valeur des garanties et réduit les pertes sur créances pour les prêteurs, en particulier dans les portefeuilles de crédit à la consommation de premier rang.

Les plateformes numériques de crédit automobile améliorent la pénétration des prêts et des assurances

L'origination numérique a continué de gagner des parts de demandes en 2025, les prêteurs ayant intégré des flux mobiles, des annonces sur les places de marché et des sources de données en temps réel qui réduisent le délai d'approbation sur le marché du crédit automobile au Brésil. Banco PAN a développé son portefeuille automobile grâce à une origination omnicanale et des parcours de crédit standardisés, tandis que les intégrations avec des places de marché regroupant des milliers de concessionnaires ont élargi l'entonnoir de prospection et amélioré la conversion. Creditas a augmenté ses volumes de crédit adossé à l'automobile et de financement automobile en 2025 en appliquant une souscription native par intelligence artificielle et des données de Finance Ouverte pour réduire les coûts d'acquisition et améliorer la sélection du crédit dans tous les segments. La distribution numérique de l'assurance automobile a progressé en parallèle, aidée par de grandes plateformes grand public qui intègrent l'assurance dans les parcours financiers quotidiens, ce qui augmente l'adhésion aux polices parmi les emprunteurs financés sur le marché du crédit automobile brésilien[3]Nu International, "Assurance, lancements de produits et jalons," Nu International, international.nubank.com.br. Ces avancées raccourcissent les cycles d'approbation, réduisent le coût opérationnel par prêt et soutiennent une croissance plus sûre même lorsque les taux directeurs sont élevés, ajoutant de la résilience au marché du crédit automobile au Brésil.

Paysage concurrentiel du crédit offrant des options de financement automobile flexibles liées à l'assurance

La concurrence s'est intensifiée alors que les banques, les captives et les fintechs ont diversifié leurs offres, notamment le financement lié à l'assurance au point de vente sur le marché du crédit automobile au Brésil. La franchise de financement à la consommation de Santander a renforcé son leadership dans le financement de véhicules neufs en Amérique latine en 2025 et a utilisé des parcours intégrés dans les réseaux de concessionnaires pour augmenter l'adhésion aux polices et optimiser les coûts d'acquisition. Volkswagen Financial Services a développé ses originations et a introduit une plateforme fintech pour les concessionnaires qui centralise la gestion de trésorerie et les créances, ce qui renforce les écosystèmes captifs autour du financement et de l'assurance[4]Volkswagen Financial Services Overseas, "Rapport annuel IFRS 2024," Volkswagen Financial Services Overseas, vwfs-overseas.com. Les polices d'assurance automobile basées sur l'usage et activées par la télématique ajoutent de la précision tarifaire pour les conducteurs plus prudents et créent une meilleure adéquation entre le risque de crédit et les primes d'assurance pour les clients financés. Des combinaisons flexibles de durée, de couverture et de services groupés améliorent l'accessibilité financière et élargissent la base adressable sur le marché du crédit automobile au Brésil, même lorsque les taux de référence sont élevés.

Expansion urbaine soutenant une demande durable de mobilité personnelle et de financement automobile

La croissance urbaine soutenue maintient la mobilité personnelle au cœur de l'économie des ménages et des microentreprises, ce qui soutient une demande récurrente de financement automobile sur le marché du crédit automobile au Brésil. L'essor des services de transport et de livraison basés sur des applications continue d'élargir le vivier d'emprunteurs pour les deux-roues, les voitures particulières et les véhicules utilitaires légers utilisés pour le travail et les déplacements. Les programmes de transition des flottes municipales, notamment les initiatives de bus à zéro émission dans les grandes capitales, redirigent la demande de financement vers de nouvelles catégories de véhicules et des infrastructures complémentaires sur le marché du crédit automobile au Brésil. Les structures de rehaussement de crédit public-privé lancées en 2025 soutiennent les premiers déploiements et attirent les prêteurs privés, ce qui élargit le choix des clients et améliore la préparation à long terme de l'écosystème. À mesure que l'assemblage local de véhicules électriques et hybrides monte en puissance, le choix des consommateurs s'élargit et les valeurs résiduelles se stabilisent, offrant davantage d'options de financement pour tous les groupes motopropulseurs sur le marché du crédit automobile au Brésil.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité macroéconomique et taux d'intérêt élevés limitant la demande de financement automobile | -1.8% | National | Court terme (≤ 2 ans) |

| Pressions inflationnistes réduisant l'accessibilité des prêts automobiles assurés | -0.9% | National, plus aigu dans les régions à faibles revenus | Moyen terme (2 à 4 ans) |

| Risque de crédit croissant et défauts de paiement entraînant un resserrement des critères de prêt et de souscription | -0.7% | National, concentré dans les régions Nord-Est et Nord | Moyen terme (2 à 4 ans) |

| Complexité réglementaire alourdissant les charges de conformité pour les assureurs et les prêteurs | -0.4% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité macroéconomique et taux d'intérêt élevés limitant la demande de financement automobile

Le taux Selic est resté à 15,00 % à la fin de 2025, ce qui a maintenu les mensualités élevées et pesé sur l'accessibilité financière pour de nombreux emprunteurs potentiels sur le marché du crédit automobile au Brésil. Les données de la Banque centrale montrent que le crédit aux ménages du système a progressé en novembre, mais le coût du crédit automobile non affecté est resté élevé, limitant le rythme de normalisation de la demande. Le rapport sur la politique monétaire a signalé des risques persistants autour des anticipations d'inflation, ce qui a contraint les marges de manœuvre à court terme pour un assouplissement de la politique monétaire et a renforcé la prudence dans la souscription sur le marché du crédit automobile au Brésil. Les prêteurs disposant de solides réseaux de concessionnaires ont utilisé des tarifs promotionnels et des couvertures groupées pour protéger les volumes, mais les originations ont tout de même reflété des limites strictes de service de la dette et une discipline en matière d'apport personnel. Les gestionnaires de portefeuille ont mis l'accent sur la protection des marges et les rendements ajustés au risque, ce qui a maintenu le marché du crédit automobile au Brésil sur une trajectoire de croissance mesurée jusqu'en 2026.

Pressions inflationnistes réduisant l'accessibilité des prêts automobiles assurés

La dynamique des prix à la consommation s'est modérée par rapport aux pics précédents, mais a maintenu les coûts d'exploitation liés à la possession d'un véhicule à un niveau élevé, en particulier lorsque le financement est assorti d'une assurance tous risques exigée par les prêteurs sur le marché du crédit automobile au Brésil. Les fabricants et les distributeurs ont fait face à une répercussion des coûts des intrants qui a influencé les prix catalogue, tandis que les emprunteurs ont également absorbé des primes nominales plus élevées pour des sélections de couverture plus larges. Les banques ont maintenu des seuils de score de crédit plus stricts pour préserver la qualité du portefeuille, ce qui a poussé certains acheteurs vers des durées plus longues ou des achats différés sur le marché du crédit automobile au Brésil. Les consommateurs ont privilégié les couvertures essentielles et ont comparé les options plus activement via les canaux numériques, ce qui a accentué la concurrence entre les assureurs et les courtiers. Ces forces combinées ont progressivement réduit l'accessibilité financière pour les emprunteurs à faibles revenus, même si les prêteurs ont affiné leurs offres groupées pour maintenir des mensualités gérables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de couverture : les obligations de responsabilité civile ancrent le marché, les dommages tous risques s'accélèrent à un TCAC de 5,82 %

La responsabilité civile envers les tiers a capté 67,50 % en 2025, établissant la couche de protection de base pour les véhicules financés sur la part du marché du crédit automobile au Brésil. Les prêteurs exigent généralement la preuve d'une couverture de responsabilité civile valide pendant toute la durée du contrat, ce qui améliore les recouvrements et soutient l'atténuation des pertes pour le marché du crédit automobile au Brésil. L'accent mis par le régulateur sur la prise de décision rapide en matière de sinistres améliore l'expérience client et réduit les litiges, ce qui soutient des taux d'adhésion stables à l'origination sur le marché du crédit automobile au Brésil. Les grands groupes intégrés utilisent les liens banque-assurance pour vendre en croisé des services d'assistance routière et des extensions de garantie qui complètent la couverture de responsabilité civile pour les clients financés. Ces pratiques ancrent le secteur du crédit automobile au Brésil à un plancher de couverture transparent tout en maintenant la tarification réactive au risque du conducteur et au profil du véhicule.

Les polices tous risques et dommages au véhicule propre se développent plus rapidement que la responsabilité civile, avec un TCAC de 5,82 % jusqu'en 2031, les prêteurs exigeant une couverture complète pour protéger les garanties sur le marché du crédit automobile au Brésil. Les parcours intégrés portés par les captives et les banques intègrent de plus en plus les primes dans les flux de financement, ce qui simplifie l'achat et réduit les coûts d'acquisition des clients pour les assureurs. Les sinistres numériques et la télématique améliorent la précision tarifaire pour les conducteurs prudents, une caractéristique qui soutient l'adoption parmi les emprunteurs jeunes et urbains ayant recours au financement. À mesure que la couverture devient plus modulaire, les emprunteurs peuvent adapter les options complémentaires à leurs habitudes d'utilisation, ce qui soutient la persistance et réduit la gravité des sinistres pour les prêteurs et les assureurs sur le marché du crédit automobile au Brésil. Un plus grand choix de produits et une exécution plus rapide sur tous les canaux soutiennent la trajectoire ascendante de l'adhésion tous risques sur les véhicules financés.

Par type de véhicule : voitures particulières 58,80 %, véhicules commerciaux s'accélèrent à un TCAC de 5,43 %

Les voitures particulières représentaient 58,80 % des unités financées en 2025, maintenant leur rôle d'ancrage pour les portefeuilles de crédit à la consommation sur le marché du crédit automobile au Brésil. Les concessionnaires et les places de marché ont développé des flux omnicanaux qui accélèrent les approbations et soutiennent le financement des véhicules d'occasion, ce qui a élargi l'accès aux consommateurs recherchant des mensualités prévisibles. Les grandes banques ont tiré parti de leur réseau d'agences et de la banque numérique pour maintenir l'échelle d'origination pour les modèles grand public et intégrer des offres d'assurance au point de vente. Les captives ont privilégié la fidélité à la marque et la stabilité des valeurs résiduelles, ce qui a bénéficié à la pénétration des véhicules neufs et aux services annexes sur le marché du crédit automobile au Brésil. À mesure que la souscription intègre davantage de données de revenus vérifiés et de transactions, la qualité des approbations s'améliore et le risque de délinquance se modère parmi les emprunteurs de voitures particulières.

Les véhicules commerciaux devraient croître à un TCAC de 5,43 % jusqu'en 2031, reflétant la montée en puissance de la logistique du dernier kilomètre, les mises à niveau des flottes municipales et les besoins en véhicules des petites entreprises sur le marché du crédit automobile au Brésil. Les nouveaux programmes de rehaussement de crédit pour les bus à zéro émission contribuent à attirer des capitaux privés et à créer des modèles bancables pouvant être déployés dans davantage de villes. Les constructeurs automobiles ont élargi la gamme de fourgonnettes de livraison urbaines et de camions légers disponibles au financement, et les captives ont utilisé les écosystèmes de concessionnaires pour associer des contrats de service aux prêts. Les emprunteurs professionnels s'appuient sur un coût total de possession prévisible, ce qui rend l'adhésion à l'assurance et les forfaits de maintenance précieux aux côtés du financement dans le secteur du crédit automobile au Brésil. À mesure que l'assemblage local de modèles commerciaux électrifiés progresse, les options de financement devraient s'élargir davantage.

Par canal de distribution : agents/courtiers 72,20 %, les modèles numériques intégrés se développent rapidement

Les agents et courtiers détenaient 72,20 % en 2025 et affichent la trajectoire d'expansion la plus forte jusqu'en 2031, reflétant leur intégration profonde chez les concessionnaires et leur capacité à configurer la couverture au point de vente sur le marché du crédit automobile au Brésil. La consolidation des réseaux de courtiers et l'adoption d'outils de cotation numérique ont raccourci les délais d'émission et amélioré la transparence des prix, ce qui soutient des taux de conversion plus élevés dans les segments financés. Les banques ont continué à vendre en croisé des polices d'assurance automobile à leurs clients emprunteurs et ont utilisé les données au niveau des comptes pour pré-remplir les demandes, ce qui réduit les frictions pour les acheteurs financés. Les assureurs fintech et les banques numériques ont développé des parcours intégrés rentables pour la couverture automobile, améliorant l'accès aux primo-assurés connectés aux demandes de prêt. Ce mélange de canaux traditionnels et intégrés accroît le choix des consommateurs et soutient une adhésion plus large sur le marché du crédit automobile au Brésil.

Bien que les agents et courtiers restent le canal dominant, les modèles intégrés et de place de marché se développent rapidement à partir d'une base modeste en tirant parti du trafic des applications bancaires et des annonces automobiles sur le marché du crédit automobile au Brésil. L'assurance intégrée liée aux concessionnaires peut être intégrée dans les flux de prêt, ce qui rationalise la tarification et réduit l'abandon pendant le parcours client. À mesure que l'adoption de la Finance Ouverte s'approfondit, le partage de données entre institutions soutient des devis et une souscription plus précis en temps réel, ce qui est additif à la fois pour la conversion et la gestion des risques sur le marché du crédit automobile au Brésil. Le paysage de la distribution se diversifie donc vers des modèles hybrides qui combinent l'expertise des courtiers, la portée des banques et les parcours numériques intégrés. Au fil du temps, cela devrait accroître l'intensité concurrentielle et la valeur pour les emprunteurs sur le marché du crédit automobile au Brésil.

Par groupe motopropulseur : moteur thermique 59,70 %, les hybrides en tête à un TCAC de 7,65 % grâce à la synergie du carburant flex

Les véhicules à moteur thermique, y compris les modèles flex, représentaient 59,70 % du volume financé en 2025 et continuent d'ancrer la composition du portefeuille sur le marché du crédit automobile au Brésil. La plateforme flex reste un avantage structurel compte tenu de la large disponibilité des carburants et des coûts d'exploitation compétitifs lorsque le prix de l'éthanol est favorable. Les prêteurs utilisent des conditions standard et des modèles résiduels bien éprouvés pour les véhicules à moteur thermique, ce qui soutient une souscription évolutive et des recouvrements prévisibles sur le marché du crédit automobile au Brésil. Les emprunteurs de véhicules à moteur thermique peuvent souvent bénéficier de forfaits d'assistance routière et de garantie prolongée groupés qui améliorent la prévisibilité du coût total de possession dans le cadre du financement. À mesure que les options d'électrification s'élargissent, les prêteurs sont en mesure de proposer des comparaisons côte à côte qui maintiennent la compétitivité des véhicules à moteur thermique dans les segments sensibles aux prix du marché du crédit automobile au Brésil.

Les hybrides sont le groupe motopropulseur à la croissance la plus rapide avec un TCAC de 7,65 % jusqu'en 2031 sur le marché du crédit automobile au Brésil, soutenus par des modèles hybrides flex adaptés aux carburants et aux habitudes d'utilisation locaux. Les leviers politiques du programme MOVER, notamment le traitement ciblé de l'IPI et le soutien à la R&D, encouragent les investissements des constructeurs automobiles qui élargissent la disponibilité des modèles et réduisent les prix. À mesure que l'assemblage national monte en puissance, les prêteurs gagnent en confiance sur les valeurs résiduelles et le soutien à la garantie des batteries, ce qui augmente l'acceptation du financement pour les variantes hybrides et hybrides rechargeables. Les captives et les banques adaptent les durées et les forfaits de couverture pour s'aligner sur les profils de maintenance des véhicules électrifiés, notamment des forfaits pour la batterie, le groupe motopropulseur et les services d'assistance routière. Ces développements renforcent l'argumentaire de financement des hybrides en tant que technologie de transition sur le marché du crédit automobile au Brésil.

Analyse géographique

La région Sud-Est détient plus de 60 % du volume national de financement automobile, ce qui assure le leadership de la région sur le marché du crédit automobile au Brésil et offre aux prêteurs la concentration la plus dense de réseaux de concessionnaires et d'utilisateurs de banque numérique. La haute densité du réseau permet des approbations plus rapides, des contrôles de fraude plus stricts et une adhésion plus large à l'assurance pour les véhicules financés dans cette région. Les banques universelles utilisent des modèles omnicanaux qui combinent agences et parcours mobiles, soutenus par des programmes captifs qui intègrent le financement et la couverture chez le concessionnaire. À mesure que l'assurance intégrée se développe, les emprunteurs du Sud-Est sont plus susceptibles de rencontrer des devis dynamiques et une adhésion en un clic dans les flux de prêt, ce qui augmente la conversion pour les achats financés sur le marché du crédit automobile au Brésil. Le mix de véhicules neufs et d'occasion de la région s'aligne bien avec les atouts des banques, des captives et des prêteurs numériques.

La région Sud se caractérise par une plus grande propension à l'adoption précoce des modèles électrifiés et un écosystème de concessionnaires dense, ce qui favorise un mix diversifié d'emprunteurs particuliers et PME sur le marché du crédit automobile au Brésil. Le traitement fiscal local et les incitations au niveau des États pour les véhicules à faibles émissions complètent les politiques fédérales qui orientent les investissements vers des technologies plus propres. Les unités de financement captif tirent parti de solides relations avec les concessionnaires pour piloter des services d'assurance intégrée et de support après-vente qui encouragent la souscription de financements. Les assureurs numériques et les plateformes grand public ont également constitué des bases de polices significatives dans la région, améliorant la sélection et la rapidité pour les emprunteurs qui préfèrent les expériences mobiles. Ces caractéristiques maintiennent une concurrence saine et un choix pour les consommateurs et les microentreprises sur le marché du crédit automobile au Brésil.

Le Nord-Est est la région à la croissance la plus rapide avec un TCAC de 6,2 %, soutenu par l'essor de l'origination numérique, des modèles intégrés et l'accent mis par les prêteurs sur les segments sous-desservis dans la discussion sur la taille du marché du crédit automobile au Brésil au niveau régional. Les fintechs utilisent des données alternatives et des données de Finance Ouverte pour élargir l'accès aux emprunteurs ayant un historique de crédit traditionnel limité, ce qui réduit les taux de rejet et améliore l'équité. Les banques et les captives étendent également leur couverture via des partenariats avec des courtiers et des intégrations chez les concessionnaires pour augmenter l'adhésion dans les ventes financées. À mesure que les données de paiement et de souscription deviennent plus portables, les modèles de souscription reflètent mieux les flux de trésorerie réels, ce qui améliore l'accès et la performance du portefeuille sur le marché du crédit automobile au Brésil. Ces tendances indiquent une convergence dans la disponibilité des produits entre les régions au cours de la période de prévision.

Paysage concurrentiel

Le marché du crédit automobile au Brésil présente une concentration modérée, les banques universelles et les captives conservant des avantages de distribution structurels tandis que les acteurs numériques élargissent leurs parts grâce à l'innovation en matière de souscription et aux flux intégrés. Les prêteurs disposant de grands réseaux de concessionnaires continuent de bénéficier d'économies d'échelle dans l'origination, la gestion et la vente croisée d'assurance automobile et de forfaits d'assistance qui font partie intégrante des achats financés. Les banques utilisent leur portée omnicanale et leur profondeur de données pour rationaliser les approbations et maintenir des contrôles de risque stricts conformes aux orientations de la Banque centrale. Les captives se concentrent sur la pénétration de la marque, la stabilité des valeurs résiduelles et les parcours centrés sur les concessionnaires qui préservent la fidélité des clients au sein de l'écosystème de chaque constructeur automobile. Les fintechs ciblent la réduction du coût de service et un délai d'approbation plus court, en utilisant les données de Finance Ouverte pour enrichir les modèles de crédit et améliorer la conversion. L'adhésion à l'assurance reste un facteur de différenciation commun, les canaux numériques et de courtage permettant le choix au point de vente sur le marché du crédit automobile au Brésil.

Les franchises de financement à la consommation portées par les banques ont préservé leur leadership en 2025 grâce à la solidité des partenariats avec les concessionnaires, de la présence en agences et de la pénétration mobile. La Banque Numérique de Consommation de Santander a renforcé sa position dans le financement de véhicules neufs en Amérique latine et a maintenu son élan au Brésil grâce à une intégration plus profonde chez les concessionnaires et à des provisions pour risques disciplinées reflétant les mises à jour macroéconomiques. Banco PAN a développé ses originations grâce à son entonnoir activé par la place de marché et à des parcours de crédit standardisés qui réduisent les délais d'approbation et améliorent l'expérience des concessionnaires. Banco BV a continué à se différencier dans le secteur automobile grâce à des intégrations de données et à un positionnement en matière de durabilité pour les flottes financées. Ces institutions complètent le financement par une assurance automobile intégrée acheminée via des courtiers et des canaux bancaires, contribuant à maintenir des taux d'adhésion élevés sur le marché du crédit automobile au Brésil.

Les prêteurs spécialisés et les fintechs ont affiché une croissance plus rapide en réduisant les coûts d'acquisition et en utilisant une souscription native par intelligence artificielle sur les données de Finance Ouverte pour améliorer la sélection des risques. Creditas a augmenté ses originations en 2025 et a accédé aux marchés de la titrisation pour diversifier ses sources de financement, tout en maintenant des coûts d'acquisition clients bas grâce à l'automatisation et aux pipelines de données. Les prêteurs captifs ont utilisé les écosystèmes de concessionnaires et les plateformes fintech en marque blanche pour intégrer les paiements, les créances et l'assurance dans des flux de travail rationalisés pour les détaillants et les clients. Les groupes d'assurance ont renforcé les partenariats bancaires et développé une tarification activée par la télématique qui récompense les conducteurs prudents, ce qui aligne les primes sur le risque de crédit pour les véhicules financés sur le marché du crédit automobile au Brésil. Dans l'ensemble de l'écosystème, la priorité concurrentielle se concentre sur l'assurance intégrée, la souscription par données alternatives et les modèles de financement de flottes électrifiées pouvant être déployés à grande échelle.

Leaders du secteur du crédit automobile au Brésil

Porto Seguro Companhia de Seguros Gerais

Tokio Marine Seguradora S.A.

MAPFRE Seguros Gerais S.A.

Allianz Seguros S.A.

HDI Seguros S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Banco Central do Brasil a publié les statistiques monétaires de novembre 2025 montrant que le financement automobile a progressé de 2,3 % d'un mois sur l'autre, avec un crédit aux ménages en hausse de 11,1 % d'une année sur l'autre.

- Novembre 2025 : Le Brésil a lancé une structure de rehaussement de crédit pour les bus à zéro émission, conçue pour mobiliser des capitaux privés aux côtés d'engagements publics et philanthropiques.

- Juillet 2025 : Creditas a annoncé un nouveau programme FIDC pour soutenir les opérations de crédit adossé à l'automobile et de financement automobile, renforçant la diversification des sources de financement pour la croissance des originations.

- Juin 2024 : Banco Volkswagen S.A. a détaillé la diversification de ses sources de financement dans son rapport IFRS 2024, soutenant plus de 1,5 million de contrats et renforçant la capacité de prêt captif pour les concessionnaires et les consommateurs.

Périmètre du rapport sur le marché du crédit automobile au Brésil

Un crédit automobile, également connu sous le nom de prêt auto ou prêt véhicule, est un financement accordé par un établissement financier ou un prêteur pour aider les particuliers à acheter un véhicule. Une analyse complète des antécédents du marché du crédit automobile au Brésil comprend une évaluation des associations sectorielles, de l'économie globale et des tendances émergentes du marché par segment. Les changements significatifs dans la dynamique du marché et la vue d'ensemble du marché sont également couverts dans le rapport.

Le marché du crédit automobile brésilien est segmenté par type de produit et type de prestataire. Par type de produit, le marché est sous-segmenté en véhicules d'occasion (usage particulier et usage professionnel) et véhicules neufs (usage particulier et usage professionnel). Par type de prestataire, le marché est sous-segmenté en banques, services financiers non bancaires, équipementiers et autres (sociétés fintech). Le rapport propose la valeur (USD) pour les segments ci-dessus.

| Responsabilité civile envers les tiers | |

| Dommages au véhicule propre | Collision |

| Tous risques (vol, bris de glace, incendie, etc.) | |

| Assistance et options complémentaires (assistance routière, juridique) |

| Voitures particulières |

| Véhicules commerciaux |

| Direct |

| Agents/Courtiers |

| Banques |

| Canaux intégrés (constructeurs automobiles, affinité, etc.) |

| Plateformes numériques et autres canaux émergents |

| Véhicules à moteur thermique |

| Véhicules électriques |

| Véhicules hybrides |

| Autres (pile à combustible à hydrogène, GPL/GNC, etc.) |

| Par type de couverture | Responsabilité civile envers les tiers | |

| Dommages au véhicule propre | Collision | |

| Tous risques (vol, bris de glace, incendie, etc.) | ||

| Assistance et options complémentaires (assistance routière, juridique) | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux | ||

| Par canal de distribution | Direct | |

| Agents/Courtiers | ||

| Banques | ||

| Canaux intégrés (constructeurs automobiles, affinité, etc.) | ||

| Plateformes numériques et autres canaux émergents | ||

| Par groupe motopropulseur | Véhicules à moteur thermique | |

| Véhicules électriques | ||

| Véhicules hybrides | ||

| Autres (pile à combustible à hydrogène, GPL/GNC, etc.) | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché du crédit automobile au Brésil ?

Le marché du crédit automobile au Brésil s'élève à 90,1 milliards USD en 2026 et devrait atteindre 113,7 milliards USD d'ici 2031, reflétant un TCAC de 4,80 %.

Comment les taux d'intérêt actuels impactent-ils l'accessibilité du crédit automobile au Brésil ?

Le taux directeur Selic s'établissait à 15,00 % en décembre 2025, ce qui maintient les coûts d'emprunt élevés pour les consommateurs. Le financement automobile a tout de même progressé de 2,3 % d'un mois sur l'autre en novembre 2025, l'origination numérique et les offres groupées ayant soutenu la demande.

Quels segments de clientèle et de produits sont en tête sur le marché du crédit automobile au Brésil ?

Les voitures particulières représentaient 58,80 % du volume financé en 2025, les agents et courtiers géraient 72,20 % de la distribution, et les véhicules à moteur thermique représentaient 59,70 %, tandis que les hybrides et la couverture tous risques affichent la croissance la plus rapide avec des TCAC respectifs de 7,65 % et 5,82 %.

Quelles régions affichent l'activité la plus forte et la croissance la plus rapide pour le crédit automobile au Brésil ?

Le Sud-Est représente plus de 60 % du volume de financement automobile, tandis que le Nord-Est est la région à la croissance la plus rapide avec un TCAC de 6,2 %.

Quel rôle jouent les prêteurs numériques et l'assurance intégrée dans le financement automobile au Brésil ?

Les banques et les fintechs utilisent l'origination numérique et l'assurance intégrée pour accélérer les approbations et réduire les coûts d'acquisition, notamment grâce à l'échelle omnicanale de Banco PAN et à la souscription native par intelligence artificielle de Creditas avec les données de Finance Ouverte. Les plateformes grand public élargissent l'adhésion aux polices pour les acheteurs financés, Nubank ayant atteint 2 millions de polices d'assurance à mi-2024.

Comment l'électrification influence-t-elle le marché du crédit automobile au Brésil ?

Les hybrides sont le groupe motopropulseur à la croissance la plus rapide avec un TCAC de 7,65 %, soutenus par des incitations ciblées et une localisation qui améliorent l'acceptation du financement. Les initiatives public-privé pour les bus à zéro émission mobilisent les prêteurs privés et créent des modèles évolutifs pour le financement de flottes.

Dernière mise à jour de la page le: