Taille et Part du Marché des Valves Péricardiques Bovines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 3.20 Milliards de dollars |

| Taille du Marché (2030) | 4.77 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.33% CAGR |

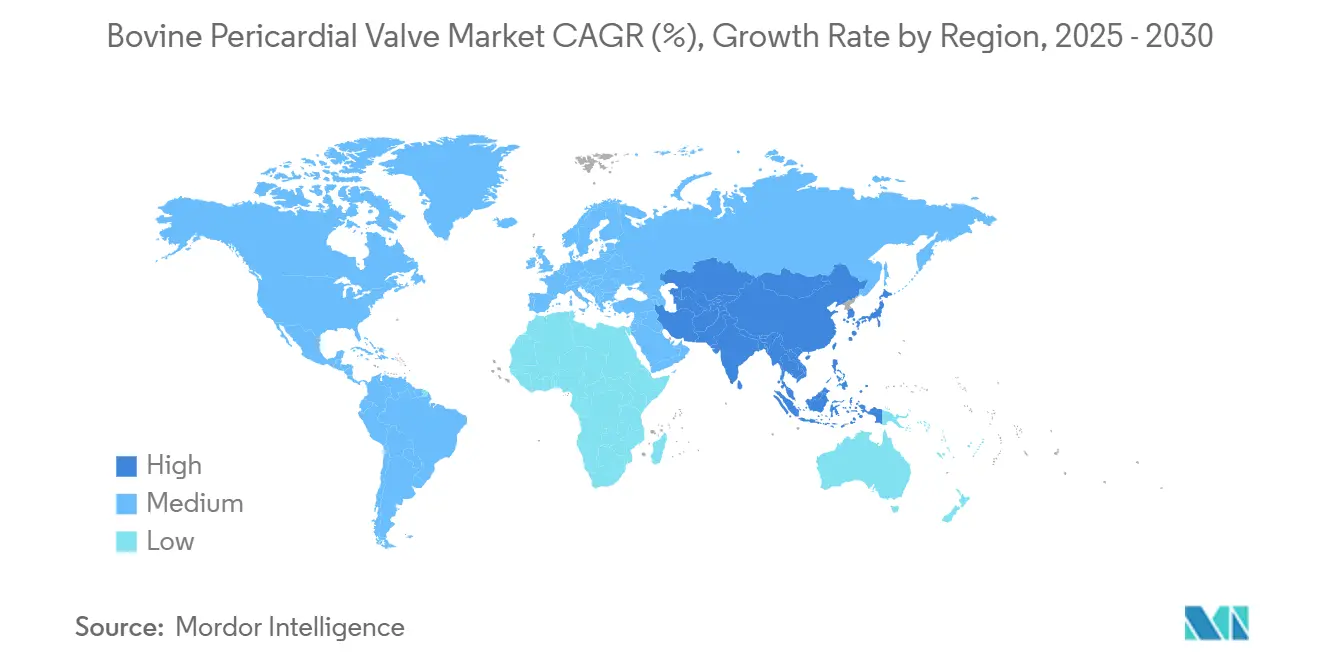

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

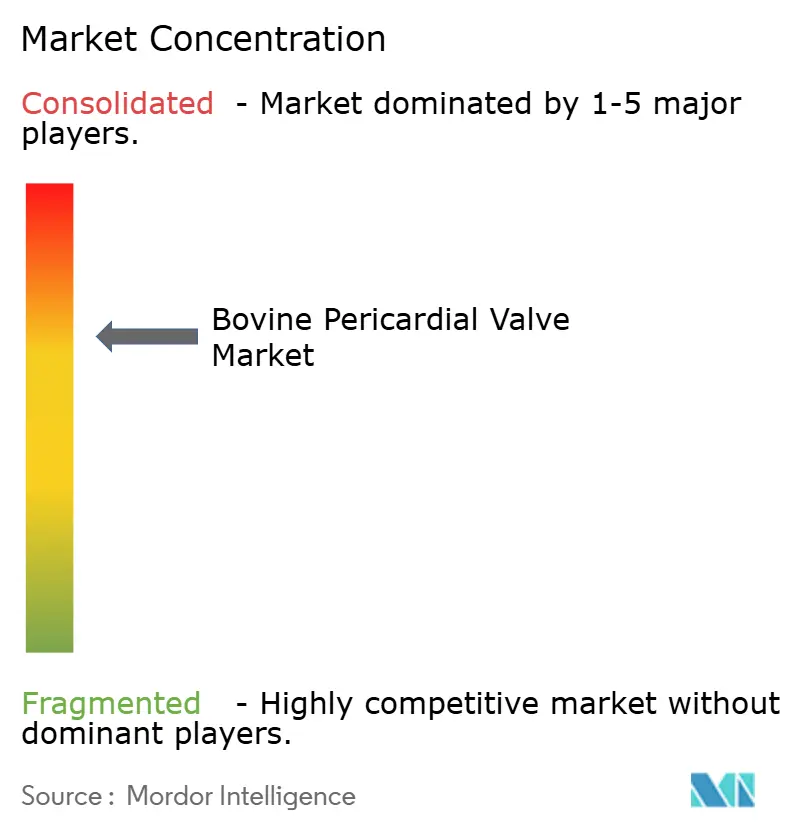

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Valves Péricardiques Bovines par Mordor Intelligence

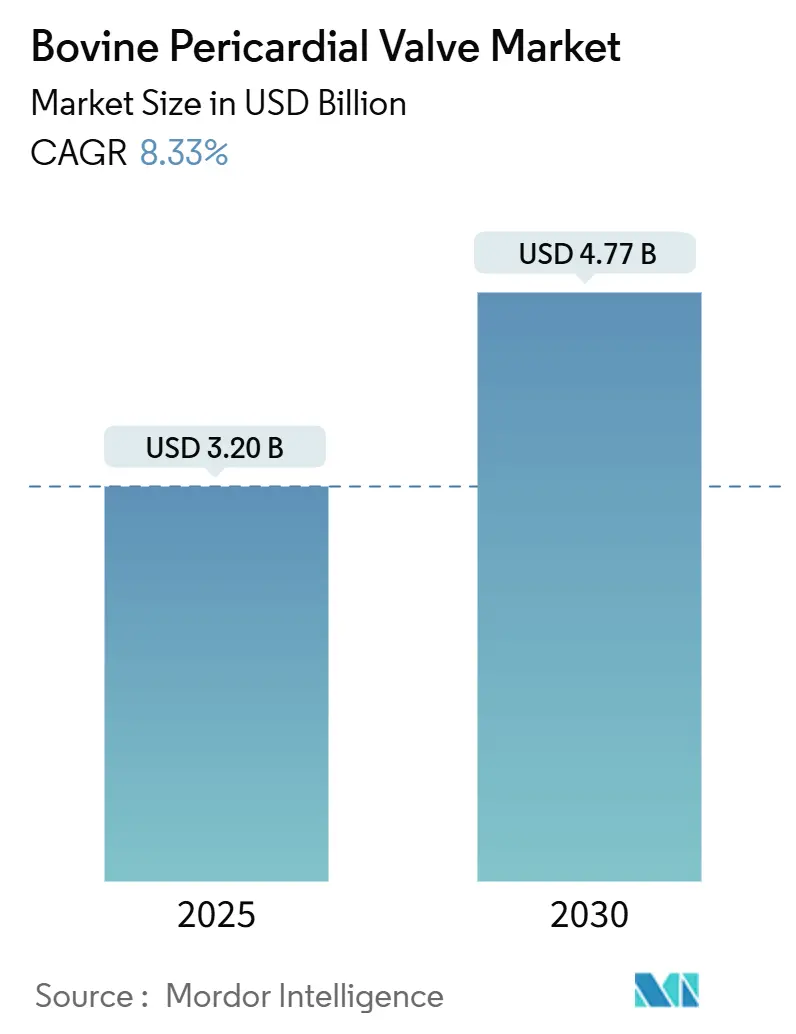

La taille du Marché des Valves Péricardiques Bovines est estimée à 3,20 milliards USD en 2025, et devrait atteindre 4,77 milliards USD d'ici 2030, à un CAGR de 8,33 % durant la période de prévision (2025-2030).

Le vieillissement démographique continu, les indications transcathéter à un stade plus précoce et les innovations en matière de tissu anti-calcification élargissent le bassin de patients éligibles et allongent les cycles de vie des dispositifs. Les hôpitaux déplacent les volumes de remplacement valvulaire vers les salles de cathétérisme cardiaque qui favorisent la sédation consciente, réduisant les durées de séjour et améliorant le débit. La dynamique concurrentielle s'intensifie à mesure que les fabricants asiatiques et européens émergents introduisent des tailles intermédiaires et extra-larges qui réduisent la surexpansion des feuillets et les fuites paravalvulaires. Les autorités réglementaires en Amérique du Nord, en Europe et en Asie-Pacifique conditionnent désormais le remboursement premium aux résultats issus des registres, récompensant les dispositifs qui démontrent une hémodynamique durable au-delà de cinq ans.

Points Clés du Rapport

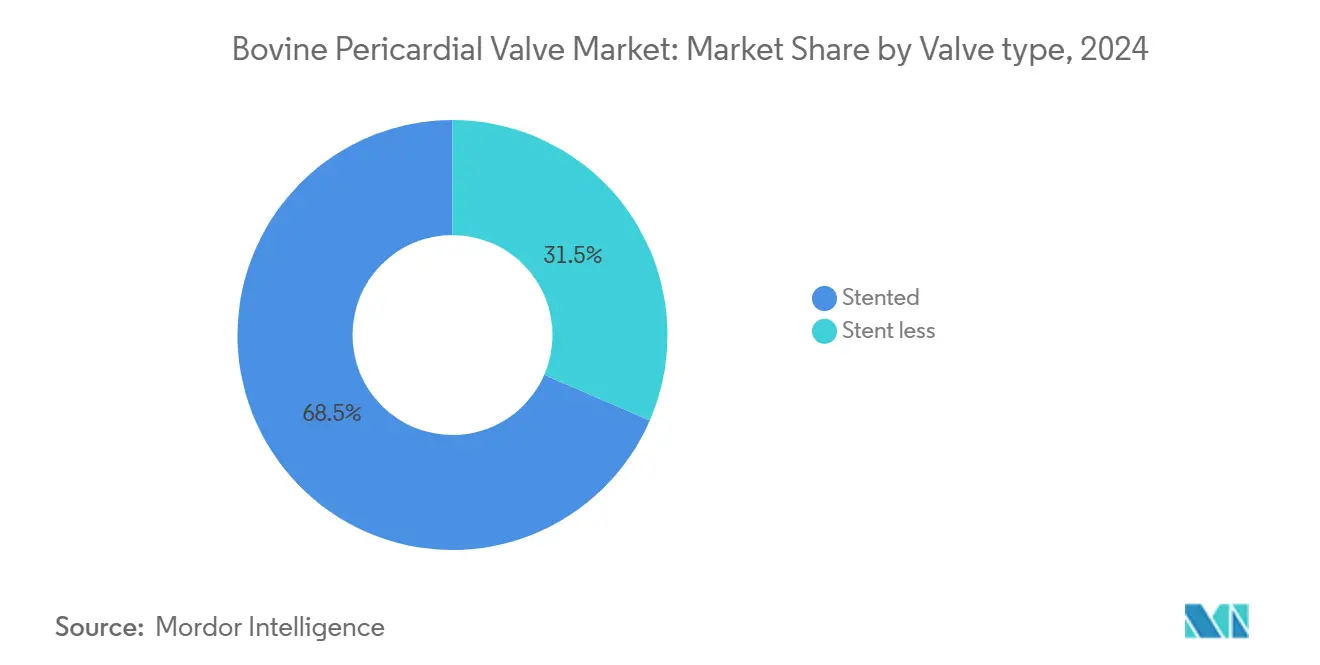

- Par Type de Valve, les valves avec armature ont capturé 68,5 % de la part du marché des valves péricardiques bovines en 2024 et resteront le leader en termes de chiffre d'affaires jusqu'en 2030. Les valves sans armature devraient croître à un CAGR de 11,4 % entre 2025 et 2030, soit le taux le plus rapide parmi les types de valves.

- Par Méthode de Pose, la pose transcathéter a enregistré la trajectoire de croissance la plus élevée à un CAGR de 14,8 %, tandis que l'implantation chirurgicale a conservé la plus grande base de volume en 2024.

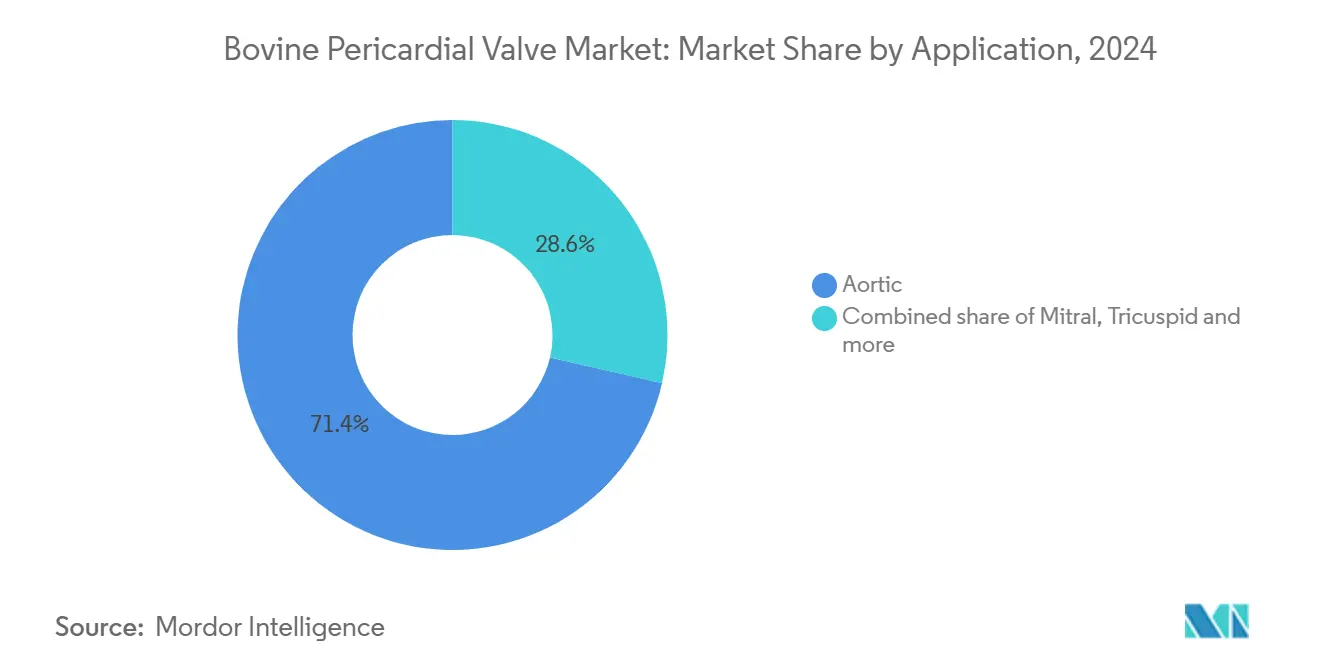

- Par Application, les procédures aortiques ont dominé avec 71,4 % du chiffre d'affaires en 2024 ; les interventions tricuspides devraient afficher un CAGR de 12,9 % jusqu'en 2030.

- Par Matériau d'Alliage / Armature, les armatures en cobalt-chrome ont représenté 44,2 % des ventes de 2024, mais les armatures en titane mènent la croissance à un CAGR de 13,5 % grâce à leurs avantages en matière d'imagerie et d'étanchéité.

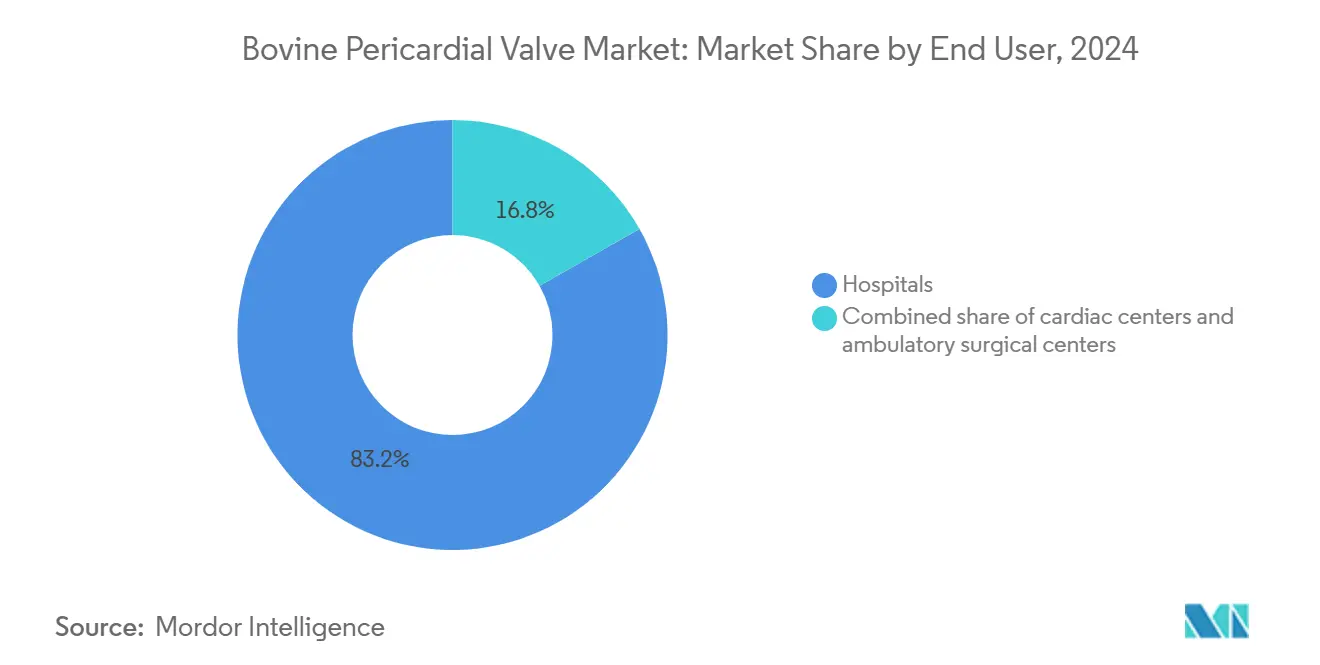

- Par Utilisateur Final, les hôpitaux et les laboratoires de diagnostic ont réalisé 83,2 % des procédures de 2024, mais les centres cardiaques connaissent la croissance la plus rapide à un CAGR de 12,4 %.

- Par Géographie, l'Amérique du Nord est restée la plus grande région avec 40,5 % du chiffre d'affaires en 2024, tandis que l'Asie-Pacifique sera la plus dynamique, progressant à un CAGR de 11,7 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Valves Péricardiques Bovines

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des maladies valvulaires cardiaques dans une population vieillissante | +2.1% | Japon, Allemagne, Italie, Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption croissante des procédures transcathéter mini-invasives | +2.8% | Amérique du Nord, Europe, Chine, Japon, Inde | Moyen terme (2-4 ans) |

| Avancées dans les traitements anti-calcification et de durabilité | +1.6% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Remboursement favorable pour les remplacements de valves bioprothétiques | +1.4% | États-Unis, Allemagne, France, Japon | Court terme (≤ 2 ans) |

| Expansion des valves cardiaques transcathéter de taille intermédiaire et XL pour les grands anneaux | +1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Augmentation des réopérations valve-dans-valve sur les valves tissulaires de génération précédente | +0.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Valvulaires Cardiaques dans une Population Vieillissante

Les adultes âgés de ≥65 ans dépasseront 20 % de la population au Japon, en Italie et en Allemagne d'ici 2030, accélérant la demande d'interventions pour la sténose aortique dans des cohortes présentant de multiples comorbidités. Les données à cinq ans de l'étude SOLVE-TAVI ont montré une mortalité de 41,5 % sous sédation consciente contre 54,3 % sous anesthésie générale, soulignant le bénéfice des soins moins invasifs chez les patients fragiles. Le régulateur chinois a homologué la valve VenusP-Valve de Venus Medtech et encouragé les plateformes nationales dont le prix est inférieur de 40 à 50 % aux importations, élargissant l'accès. Ces facteurs poussent collectivement les opérateurs à privilégier les approches transcathéter et élargissent le marché des valves péricardiques bovines.

Adoption Croissante des Procédures Transcathéter Mini-Invasives

Les volumes transcathéter augmentent dans les centres de cathétérisme cardiaque qui atteignent des délais de déploiement plus courts et des protocoles de sortie le jour même. L'essai LANDMARK (768 patients) a confirmé la non-infériorité de Myval par rapport à SAPIEN et Evolut avec moins de post-dilatations. Edwards a introduit le SAPIEN 3 Ultra avec le tissu RESILIA, réduisant les fuites paravalvulaires modérées à sévères dans l'utilisation réelle européenne. L'ACURATE Prime de Boston Scientific a obtenu le marquage CE avec des améliorations de l'armature qui équilibrent la force radiale et protègent l'accès coronarien. La migration des procédures vers des sites de moindre acuité accélère donc l'expansion du marché des valves péricardiques bovines.

Avancées dans les Traitements Anti-Calcification et de Durabilité

Les aldéhydes résiduels issus de la fixation au glutaraldéhyde catalysent la calcification des feuillets, mais des chimies de détoxification telles que RESILIA et ADAPT neutralisent ces groupements. Les résultats à sept ans de l'étude COMMENCE pour RESILIA ont montré des gradients durables et une absence de dégénérescence structurelle. Le DurAVR monopièce d'Anteris a restauré des gradients moyens à 13,76 mmHg dans les cas valve-dans-valve, correspondant aux résultats post-chirurgicaux immédiats malgré une dégénérescence préalable. Bien que les données humaines à long terme soient encore en cours d'émergence, ces résultats renforcent la confiance dans la longévité des valves péricardiques bovines.

Remboursement Favorable pour les Remplacements de Valves Bioprothétiques

En 2025, la FDA a homologué SAPIEN pour la sténose aortique sévère asymptomatique, et le CMS a aligné la couverture pour soutenir une intervention plus précoce [1]Administration américaine des aliments et des médicaments, « Supplément d'approbation préalable à la mise sur le marché, » . Le CMS a également placé la thérapie tricuspide EVOQUE sous Couverture avec Développement des Preuves, transférant le risque financier des hôpitaux pendant l'accumulation des données réelles [2]Centres pour les services Medicare et Medicaid, « Couverture avec Développement des Preuves, ». L'Allemagne rembourse les centres certifiés à un taux supérieur de 15 à 20 % aux taux chirurgicaux, incitant à la consolidation des pratiques à haut volume. Le Japon a approuvé plusieurs plateformes en 2024, bien qu'à un niveau de remboursement inférieur de 30 à 40 % aux niveaux américains, stimulant une fabrication locale optimisée en termes de coûts.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Détérioration structurelle des valves entraînant des réopérations | -1.3% | Mondial, plus élevé dans les cohortes plus jeunes | Long terme (≥ 4 ans) |

| Coût élevé des dispositifs et des procédures dans les marchés émergents | -1.1% | Amérique latine, Moyen-Orient et Afrique, Asie du Sud | Moyen terme (2-4 ans) |

| Risque élevé d'endocardite à long terme par rapport aux valves porcines | -0.4% | Mondial, groupes immunodéprimés | Long terme (≥ 4 ans) |

| Menace concurrentielle des valves cardiaques en polymère de nouvelle génération | -0.6% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Détérioration Structurelle des Valves Entraînant des Réopérations

La valve Carpentier-Edwards Perimount a présenté une dégénérescence structurelle de 6,3 % à un suivi moyen de 112 mois, avec 2,5 % de réinterventions. Les aldéhydes résiduels accélèrent la calcification, et l'étude PARTNER 3 a enregistré 2,5 % de thrombose chez les receveurs de SAPIEN 3 à cinq ans. Bien que la décellularisation et les agents de réticulation alternatifs réduisent la calcification dans les modèles, la durabilité humaine à long terme reste non prouvée, tempérant l'adoption chez les patients plus jeunes.

Coût Élevé des Dispositifs et des Procédures dans les Marchés Émergents

Un kit transcathéter complet peut dépasser 25 000 USD, bien au-delà des dépenses de santé par habitant en Amérique latine ou en Afrique subsaharienne. Les payeurs publics au Brésil et en Argentine limitent la couverture aux cas à risque prohibitif, créant un paysage thérapeutique à deux niveaux. Les fournisseurs indiens et chinois nationaux proposent des valves dont le prix est jusqu'à 50 % inférieur aux importations occidentales, mais les écarts de perception de la qualité et la rareté des données de durabilité freinent une pénétration plus large du marché des valves péricardiques bovines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Valve : Les Conceptions Sans Armature Gagnent du Terrain dans les Cohortes Plus Jeunes

Les valves avec armature représentaient 68,5 % du marché des valves péricardiques bovines en 2024, soutenues par la facilité d'ancrage des armatures rigides dans les anneaux calcifiés. Les alternatives sans armature afficheront cependant un CAGR de 11,4 % jusqu'en 2030, reflétant la demande des patients plus jeunes qui bénéficient de surfaces d'orifice effectif plus grandes et d'un accès valve-dans-valve plus aisé à l'avenir. Les données d'un registre Perceval portant sur 2 500 patients ont montré des temps de circulation extracorporelle plus courts mais des taux de stimulateur cardiaque plus élevés, illustrant à la fois l'avantage et les compromis de la technologie sans suture.

Les chirurgiens des centres à haut volume favorisent désormais l'hémodynamique supra-annulaire pour les receveurs susceptibles de subir plusieurs réinterventions au cours de leur vie. Cette approche réduit l'inadéquation patient-prothèse, un facteur de symptômes d'insuffisance cardiaque tardive, et élargit ainsi le marché des valves péricardiques bovines en améliorant la qualité de vie à long terme.

Par Méthode de Pose : Les Approches Transcathéter Reconfigurent les Volumes de Procédures

L'implantation chirurgicale a encore représenté 56,3 % des ventes unitaires de 2024, mais les cas transcathéter progressent à un CAGR de 14,8 %. Les protocoles de sédation consciente ont réduit la mortalité à cinq ans de 12,8 points de pourcentage dans l'étude SOLVE-TAVI, consolidant la préférence des opérateurs pour la thérapie par cathéter. La taille du marché des valves péricardiques bovines pour les plateformes transcathéter s'étend donc rapidement au sein des centres ambulatoires.

L'homologation réglementaire pour la sténose aortique asymptomatique fait davantage basculer les volumes vers les approches par cathéter, tandis que les procédures chirurgicales restent essentielles pour l'anatomie bicuspide ou les cas de pontage coronarien combiné.

Par Application : Les Interventions Tricuspides Augmentent à Mesure que les Voies de Remboursement se Clarifient

La pathologie aortique représentait 71,4 % du chiffre d'affaires de 2024, mais la thérapie tricuspide connaîtra la croissance la plus rapide à un CAGR de 12,9 % jusqu'en 2030, portée par la voie du registre CMS d'EVOQUE. Les indications mitrales sont en retard en raison de l'anatomie complexe et de la proximité coronarienne. À mesure que les données s'accumulent, la taille du marché des valves péricardiques bovines pour la réparation tricuspide est prête à augmenter, attirant de nouveaux entrants axés sur la pathologie du cœur droit.

Les opérateurs traitent désormais les régurgitations tricuspides sévères autrefois jugées inopérables, élargissant le bassin de candidats et créant de nouvelles marges commerciales.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Matériau d'Alliage/Armature : Le Titane Gagne des Parts grâce à ses Avantages en Imagerie et en Conformité

Les armatures en cobalt-chrome ont représenté 44,2 % du chiffre d'affaires de 2024, mais le titane devrait croître à un CAGR de 13,5 % en raison de sa radiotransparence et de son module d'élasticité plus faible. Une meilleure visualisation réduit les artefacts d'imagerie lors du suivi, et une armature plus souple réduit les fuites paravalvulaires lorsque le dispositif est surdimensionné. Ces avantages ont accru la demande des cliniciens et vont progressivement modifier la répartition des matériaux au sein du marché des valves péricardiques bovines.

Le nitinol conserve sa supériorité dans les systèmes auto-expansibles, bien que la sensibilité au nickel et les risques liés à la chaîne d'approvisionnement incitent à la diversification, comme en témoigne l'approbation multi-sources de tubes par Abbott.

Par Utilisateur Final : Les Centres Cardiaques Consolident leur Expertise et Négocient des Paiements Groupés

Les hôpitaux et les laboratoires de diagnostic ont réalisé 83,2 % de toutes les interventions en 2024, mais les centres cardiaques spécialisés connaissent une croissance de 12,4 % de CAGR en tirant parti des achats basés sur le volume et des contrats de paiement groupé avec les payeurs. Les opérateurs à haut volume ont documenté une mortalité à 30 jours plus faible, et les payeurs orientent désormais les patients vers des centres réalisant ≥50 cas transcathéter par an. Ce changement concentre le pouvoir d'achat, façonnant la dynamique concurrentielle au sein du marché des valves péricardiques bovines.

Les centres de chirurgie ambulatoire pourraient capter des cas sélectifs à faible risque une fois que les codes de remboursement seront matures, suggérant une redistribution supplémentaire des lieux de soins d'ici la fin de la décennie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Amérique du Nord a généré 40,5 % du chiffre d'affaires de 2024, soutenue par l'extension du CMS aux cohortes à faible risque et asymptomatiques, et par le remboursement lié aux registres qui récompense les résultats durables. L'approbation par la FDA du traitement asymptomatique en 2025 élargit encore le marché des valves péricardiques bovines. Le Canada suit des protocoles similaires mais fait face à des plafonds budgétaires provinciaux qui limitent la pénétration des procédures par habitant.

L'Europe bénéficie de programmes cardiaques structurels matures en Allemagne, en France et au Royaume-Uni. Les approbations du marquage CE pour ACURATE Prime et SAPIEN 3 Ultra ont élargi le choix des dispositifs et contenu les taux de stimulateur cardiaque et de fuite. Les centres certifiés reçoivent un remboursement jusqu'à 20 % supérieur au remplacement chirurgical, renforçant la migration procédurale.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 11,7 %. L'Administration nationale des produits médicaux de Chine soutient les développeurs nationaux tels que Venus Medtech, tandis que la démographie super-vieillissante du Japon et la capacité chirurgicale limitée accélèrent l'adoption transcathéter. L'Inde reste sensible aux coûts, ce qui incite à des initiatives de localisation susceptibles d'ajouter du volume une fois que les perceptions de qualité s'amélioreront.

Paysage Concurrentiel

Edwards Lifesciences et Medtronic détiennent ensemble une part majoritaire, mais de nouveaux entrants érodent cette avance grâce à l'innovation en matière de conception et à un dimensionnement granulaire. Edwards a acquis J-Valve en 2024 pour renforcer sa position en Chine et se diversifier dans la thérapie mitrale [3]Edwards Lifesciences, « Conférence Investisseurs 2024, » . L'étude LANDMARK de Meril a vérifié la non-infériorité par rapport aux acteurs établis avec moins de post-dilatations, soutenant le déploiement mondial sur les marchés sensibles aux prix.

L'ACURATE Prime de Boston Scientific ajoute une taille de valve supplémentaire et optimise la force radiale, visant à égaler l'hémodynamique de SAPIEN tout en préservant l'accès coronarien. Anteris Technologies développe un tissu biomimétique monopièce qui imite le flux de la valve native et facilite l'alignement commissural. Les entreprises chinoises nationales tirent parti de leurs avantages en termes de coûts et des voies d'approbation locales pour capter des parts régionales, tandis que les développeurs de valves en polymère menacent à long terme avec des feuillets sans calcification.

Leaders du Secteur des Valves Péricardiques Bovines

Edwards Lifesciences Corporation

Medtronic plc

Abbott Laboratories

Boston Scientific Corporation

MERIL LIFE SCIENCES INDIA PRIVATE LIMITED

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Edwards Lifesciences a reçu l'approbation de la FDA pour utiliser SAPIEN dans la sténose aortique sévère asymptomatique, élargissant la population éligible.

- Novembre 2024 : Meril Life Sciences a lancé Myval Octapro, réduisant la régurgitation paravalvulaire modérée à sévère à 2,8 % dans l'analyse du laboratoire central.

- Octobre 2024 : 4C Medical de MicroPort a lancé l'essai pivot ATLAS pour AltaValve dans les régurgitations mitrales et tricuspides sévères.

- Octobre 2024 : Abbott a obtenu l'approbation d'un fournisseur alternatif de nitinol pour la valve Navitor Titan de 35 mm.

- Août 2024 : Boston Scientific a obtenu le marquage CE pour ACURATE Prime, étendant sa plage annulaire.

Périmètre du Rapport sur le Marché Mondial des Valves Péricardiques Bovines

Selon le périmètre du rapport, la valve péricardique bovine est une valve cardiaque bioprothétique fabriquée à partir du péricarde de vache. Elle est largement utilisée pour remplacer les valves cardiaques malades, offrant un schéma de flux sanguin plus naturel que les valves mécaniques et évitant l'anticoagulation à vie dans la plupart des cas.

Le marché des valves péricardiques bovines est segmenté par type de valve, méthode de pose, application, matériau d'alliage/armature, utilisateur final et géographie. Par type de valve, le marché est catégorisé en valves avec armature et sans armature. Par méthode de pose, il est segmenté en implantation chirurgicale et transcathéter (TAVI / TMVR / TPVR). Par application, le marché est divisé en aortique, mitrale, tricuspide et pulmonaire. Par matériau d'alliage/armature, le marché est segmenté en cobalt-chrome, titane, nickel-molybdène et autres (acier inoxydable, nitinol et plus). Par utilisateur final, la segmentation comprend les hôpitaux, les centres cardiaques et les centres de chirurgie ambulatoire. Géographiquement, le marché est analysé en Amérique du Nord, en Europe, dans la région Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Avec Armature |

| Sans Armature |

| Implantation Chirurgicale |

| Transcathéter (TAVI / TMVR / TPVR) |

| Aortique |

| Mitrale |

| Tricuspide |

| Pulmonaire |

| Cobalt-Chrome |

| Titane |

| Nickel-Molybdène |

| Autres (Acier Inoxydable, Nitinol et plus) |

| Hôpitaux |

| Centres Cardiaques |

| Centres de Chirurgie Ambulatoire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Valve | Avec Armature | |

| Sans Armature | ||

| Par Méthode de Pose | Implantation Chirurgicale | |

| Transcathéter (TAVI / TMVR / TPVR) | ||

| Par Application (Position de la Valve) | Aortique | |

| Mitrale | ||

| Tricuspide | ||

| Pulmonaire | ||

| Par Matériau d'Alliage / Armature | Cobalt-Chrome | |

| Titane | ||

| Nickel-Molybdène | ||

| Autres (Acier Inoxydable, Nitinol et plus) | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Cardiaques | ||

| Centres de Chirurgie Ambulatoire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des valves péricardiques bovines en 2025 ?

La taille du marché des valves péricardiques bovines est de 3,2 milliards USD en 2025 et devrait atteindre 4,77 milliards USD d'ici 2030.

Quelle approche de pose connaît la croissance la plus rapide ?

L'implantation transcathéter progresse à un CAGR de 14,8 % jusqu'en 2030, à mesure que les centres adoptent des protocoles de sédation consciente et des indications à un stade plus précoce.

Quel segment mène la croissance future par type de valve ?

Les valves sans armature afficheront la croissance la plus élevée, progressant à un CAGR de 11,4 % grâce à une meilleure hémodynamique et à la compatibilité valve-dans-valve.

Pourquoi les armatures en titane gagnent-elles du terrain ?

La radiotransparence du titane facilite le suivi par imagerie et son module d'élasticité plus faible réduit les fuites paravalvulaires, entraînant un CAGR de 13,5 % jusqu'en 2030.

Dernière mise à jour de la page le: