Taille et part du marché des livres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 135.49 Milliards de dollars |

| Taille du Marché (2031) | 157.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.11% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des livres par Mordor Intelligence

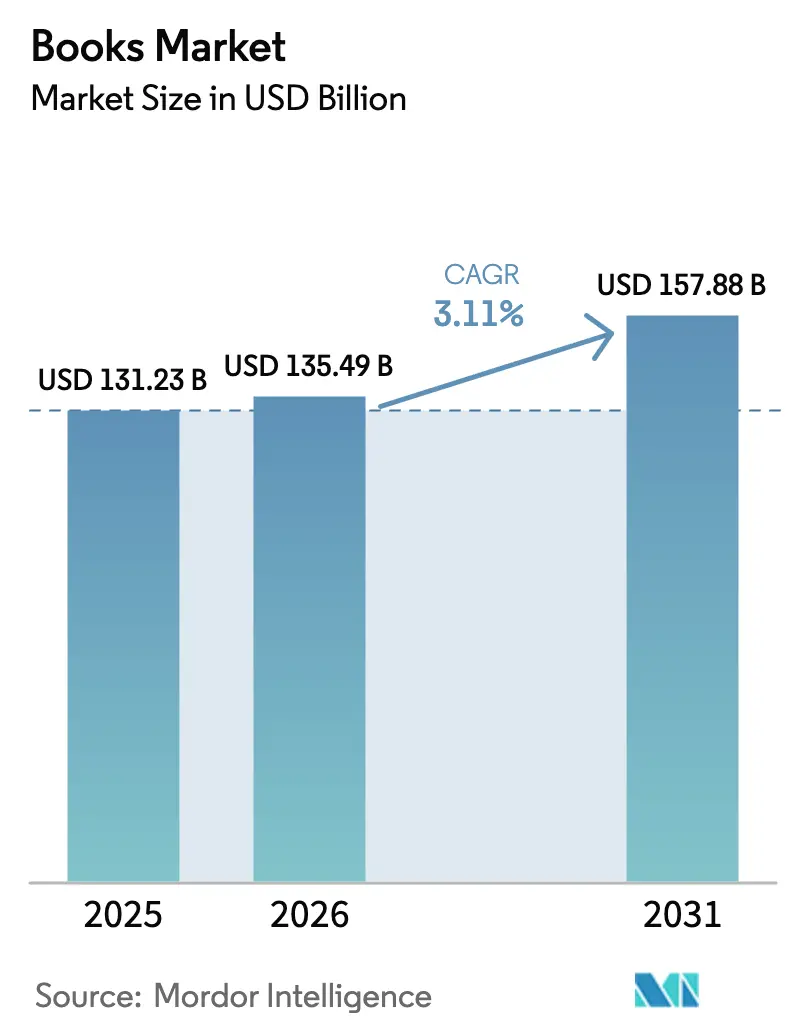

La taille du marché des livres devrait passer de 131,23 milliards USD en 2025 à 135,49 milliards USD en 2026 et devrait atteindre 157,88 milliards USD d'ici 2031, avec un TCAC de 3,11 % sur la période 2026-2031. La demande soutenue pour les titres imprimés, l'adoption rapide des livres audio et l'essor des plateformes de lecture par abonnement façonnent les perspectives de revenus. Les préférences de format se fragmentent, les navetteurs privilégiant l'audio, les jeunes lecteurs adoptant les livres numériques et les collectionneurs recherchant des éditions reliées haut de gamme. Les éditeurs affinent leur distribution omnicanale, développent leurs boutiques en vente directe aux consommateurs et expérimentent la production assistée par l'IA pour compenser la réduction de l'espace en rayon dans les commerces physiques. Sur le plan régional, l'Asie-Pacifique est en tête des ventes, le Moyen-Orient et l'Afrique affichent la croissance la plus rapide, et l'Amérique latine bénéficie des programmes gouvernementaux d'alphabétisation. Dans toutes les régions, le piratage, la pénurie de papier et les incohérences de TVA freinent l'élan, mais stimulent également l'innovation opérationnelle.

Principaux enseignements du rapport

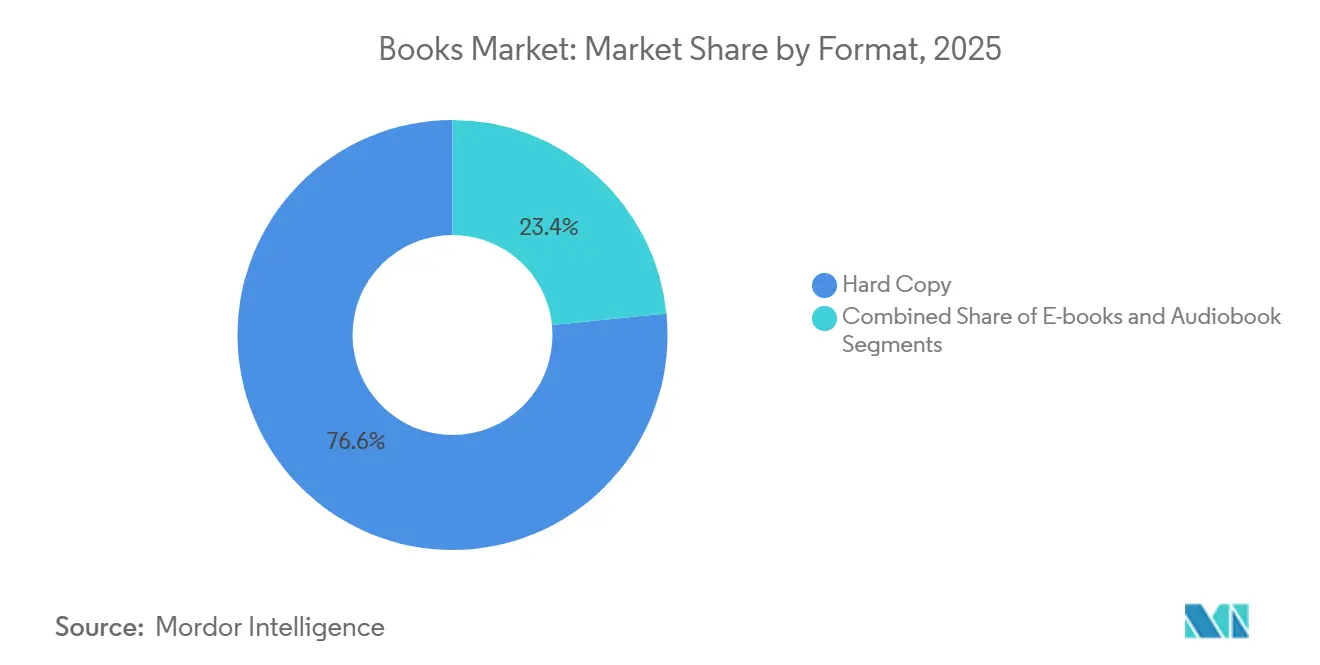

- Par format, l'exemplaire papier a conservé 76,59 % de la part du marché des livres en 2025, tandis que les livres audio devraient se développer à un TCAC de 8,49 % jusqu'en 2031.

- Par genre, la fiction représentait une part de 33,26 % du marché des livres en 2025, et les bandes dessinées et romans graphiques devraient croître à un TCAC de 4,81 % jusqu'en 2031.

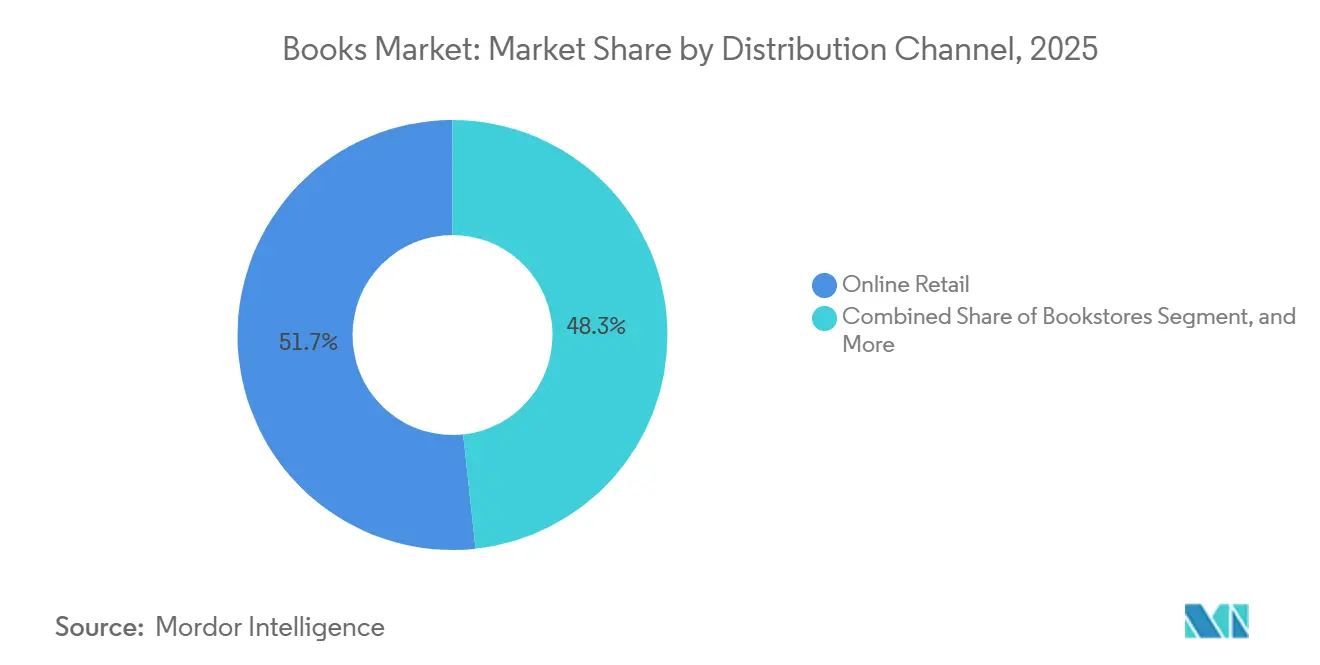

- Par canal de distribution, la vente au détail en ligne représentait 51,71 % du marché des livres en 2025 et devrait croître à un TCAC de 4,05 % entre 2026 et 2031.

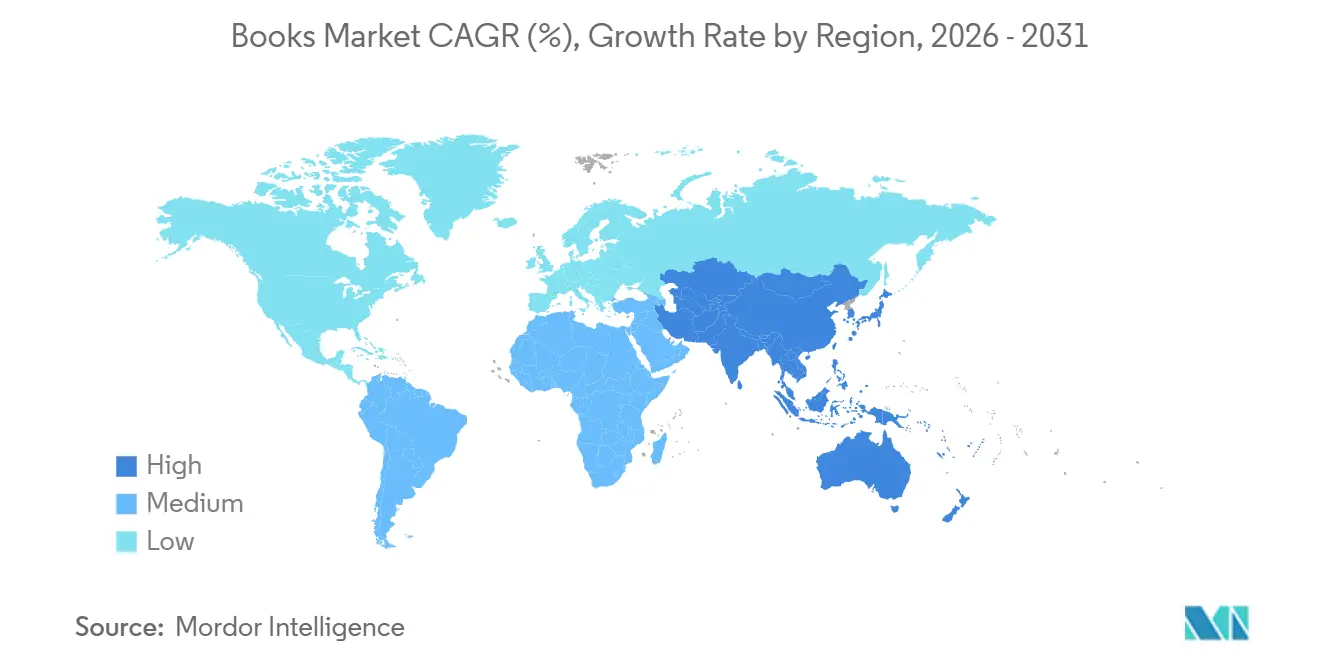

- Par géographie, l'Asie-Pacifique représentait 36,66 % de la part du marché des livres en 2025 et devrait afficher un TCAC de 4,13 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des livres

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution vers la lecture par abonnement en Asie | +0.6% | Asie-Pacifique | Moyen terme (3-4 ans) |

| Adoption rapide des livres audio parmi les navetteurs en Europe | +0.5% | Europe | Moyen terme (3-4 ans) |

| Adoption croissante des manuels scolaires du primaire-secondaire et de l'enseignement supérieur en Afrique | +0.3% | Afrique | Long terme (≥ 5 ans) |

| Missions d'alphabétisation soutenues par les gouvernements en Amérique du Sud | +0.3% | Amérique du Sud | Long terme (≥ 5 ans) |

| Réforme du droit d'auteur stimulant les bibliothèques numériques au Moyen-Orient | +0.2% | Moyen-Orient | Moyen terme (3-4 ans) |

| Premiumisation de l'imprimé à intérêt spécialisé en Amérique du Nord | +0.2% | Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Évolution vers la lecture par abonnement en Asie

Les plateformes d'abonnement redéfinissent la perception de la valeur en remplaçant les achats ponctuels par un accès illimité. Les revenus mensuels de l'application Audible ont augmenté de plus de 12 000 % entre début 2020 et février 2025, générant 440 millions USD en 2024 et 63 millions USD en janvier 2025 [1] Appfigures Staff, "Tendances des revenus d'Audible 2020-2025," appfigures.com . Le modèle réduit les coûts d'entrée pour les lecteurs sensibles aux prix tout en augmentant les dépenses sur la durée de vie en accroissant les heures de lecture, ce qui incite Google et des concurrents régionaux à lancer des offres rivales. Les éditeurs bénéficient de flux de trésorerie prévisibles, mais doivent équilibrer la cannibalisation des ventes de titres individuels avec la portée de la consommation groupée.

Adoption croissante des manuels scolaires du primaire-secondaire et de l'enseignement supérieur en Afrique

Les gouvernements associent les investissements en infrastructure à l'achat en gros de manuels scolaires, stimulant l'édition hybride imprimé-numérique. Le secteur du divertissement et des médias en Afrique du Sud devrait se développer de 9 milliards USD à 13,6 milliards USD d'ici 2028, le contenu éducatif étant un contributeur principal. Les programmes localisés et les éditions multilingues renforcent l'adoption, mais les cycles d'appels d'offres complexes récompensent les éditeurs capables de naviguer dans les marchés publics et de fournir des ressources pédagogiques spécifiques à la région.

Premiumisation de l'imprimé à intérêt spécialisé en Amérique du Nord

Les collectionneurs considèrent les éditions haut de gamme comme des artefacts culturels, suscitant une renaissance dans la production de livres physiques. La division grand public de Bloomsbury Publishing PLC a enregistré une croissance de ses revenus de 49 % en 2024 grâce aux éditions reliées de fantasy haut de gamme [2]Bloomsbury Publishing PLC, "Rapport annuel 2025," bloomsbury.com . La demande se concentre sur les titres avec dorure à chaud, reliures en tissu et papier durable, permettant aux éditeurs d'imposer des hausses de prix à deux chiffres qui amortissent la hausse des coûts des intrants.

Adoption rapide des livres audio parmi les navetteurs en Europe

Les dépenses audio ont atteint 2 milliards USD aux États-Unis en 2024, en hausse de 9 % d'une année sur l'autre, avec des progressions parallèles au Royaume-Uni et en Allemagne [3]Association of American Publishers, "Monthly StatShot février 2025," publishers.org . La consommation annuelle moyenne a atteint 4,8 titres, les navetteurs convertissant leur temps de trajet en temps d'écoute. La production s'oriente vers des œuvres originales conçues d'abord pour l'audio, avec des distributions complètes et une conception sonore immersive, creusant l'écart avec les conversions texte-parole.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réduction de l'espace en rayon dans les commerces physiques | –0.4% | Mondial | Court terme (≤ 2 ans) |

| Recrudescence du piratage sur les canaux Telegram et Discord | –0.3% | Mondial | Moyen terme (3-4 ans) |

| TVA sur les livres numériques dans certains pays de l'Union européenne | –0.2% | Union européenne | Moyen terme (3-4 ans) |

| Pénuries de papier dans la chaîne d'approvisionnement depuis 2023 | –0.2% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réduction de l'espace en rayon dans les commerces physiques

Même si Barnes & Noble prévoit 60 nouveaux magasins aux États-Unis pour 2025, de nombreuses chaînes rationalisent leurs stocks, allouant moins de linéaires aux livres au profit d'articles à rotation plus rapide [4] PBS NewsHour, "La stratégie de retour de Barnes & Noble," pbs.org . Les auteurs de milieu de catalogue perdent des opportunités de découverte, obligeant les éditeurs à investir dans le marketing en ligne basé sur les données et les événements virtuels avec les auteurs pour remplacer les achats impulsifs en magasin.

TVA sur les livres numériques dans certains pays de l'Union européenne

Alors que les livres imprimés bénéficient souvent d'une TVA réduite ou nulle, les éditions numériques sont soumises aux taux standard dans plusieurs États membres de l'Union européenne. Le prix final plus élevé freine l'adoption des livres numériques et désavantage les éditeurs nativement numériques. Les organisations professionnelles font pression pour une harmonisation, mais en attendant celle-ci, les éditeurs se couvrent en regroupant les formats et en expérimentant des tarifications échelonnées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par format : les livres audio créent de nouveaux moments de consommation

L'exemplaire papier a conservé 76,59 % de la part du marché des livres en 2025, mais les livres audio ont enregistré la croissance la plus rapide, avec un TCAC de 8,49 % jusqu'en 2031. La taille du marché des livres attribuable à l'audio devrait plus que doubler, soutenue par la pénétration des smartphones, les voitures connectées et l'adoption des enceintes intelligentes dans les foyers. Les navetteurs représentent la plus grande cohorte d'auditeurs et terminent désormais en moyenne 4,8 titres par an. Les éditeurs qui adoptent des stratégies de sortie simultanée et commandent des œuvres originales conçues d'abord pour l'audio gagnent des parts sur les boutiques numériques et les offres d'abonnement. Les livres numériques maintiennent un rôle complémentaire, avec des revenus en hausse de 7,8 % en février 2025 pour atteindre 102,7 millions USD. La preuve que les lecteurs achètent dans plusieurs formats souligne la nécessité de pipelines éditoriaux indépendants du format et de lacs de données clients unifiés.

L'imprimé reste culturellement et commercialement important. Les éditions reliées haut de gamme — avec dos en tissu, tranches colorées et papier d'archivage — permettent des hausses de prix qui amortissent l'inflation des coûts unitaires. Le segment bénéficie également des occasions de cadeaux et de la psychologie du collectionneur. Par ailleurs, les imprimeurs offset agiles et les presses numériques à la demande atténuent le risque de stocks, garantissant que les titres du fonds restent disponibles même lorsque l'espace en rayon se réduit.

Par genre : la fiction conserve sa primauté tandis que la littérature jeunesse s'accélère

La fiction a terminé 2025 avec 33,26 % du chiffre d'affaires total en 2025. Les tirages en édition limitée et les exemplaires dédicacés par les auteurs amplifient les valeurs de panier dans la fantasy, illustrant comment le merchandising expérientiel maximise le chiffre d'affaires du marché des livres par titre. Alors que les parents adoptent les livres audio lus à voix haute et que les éducateurs adoptent les livres numériques interactifs pour l'apprentissage à distance, les ventes d'imprimés pour le collège ont baissé de 5 % début 2024, mais les hybrides de romans graphiques revitalisent l'engagement parmi les lecteurs réticents.

Les presses éducatives et académiques font face à des contraintes budgétaires et à une fatigue des abonnements institutionnels, entraînant des baisses de revenus à deux chiffres en 2024. Les modèles en libre accès, tels que Direct to Open du MIT Press, quadruplent l'utilisation par rapport aux équivalents sous paywall. La croissance de la non-fiction est inégale : les titres d'auto-assistance pour adultes progressent sur les tendances du bien-être mental, tandis que l'histoire narrative se contracte. Les presses religieuses ont surpris avec un gain de 18,9 %, reflétant la demande d'aides à l'étude dévotionnelle et de sermons audio. Les bandes dessinées et romans graphiques devraient progresser à un TCAC de 4,81 % à mesure que les croisements manga et webtoon stimulent l'adoption grand public.

Par canal de distribution : la vente au détail en ligne redéfinit la découverte

La vente au détail en ligne représentait 51,71 % du marché en 2025 et est en bonne voie pour un TCAC de 4,05 % jusqu'en 2031, les paiements sans friction et les recommandations algorithmiques stimulant les taux de conversion. Des initiatives stratégiques telles que le hub personnalisé « Vos livres » d'Amazon augmentent le temps de visite et la fréquence des achats répétés. Bien que les chaînes physiques ouvrent de nouveaux magasins conceptuels mettant l'accent sur les événements communautaires et la curation locale, l'espace en rayon limité impose une rotation plus rapide des titres. Les acteurs du marché des livres renforcent donc les métadonnées, la conception des couvertures et les partenariats avec les influenceurs pour se démarquer dans l'environnement numérique.

Les sites en vente directe aux consommateurs et les offres d'abonnement augmentent les marges en capturant les données des acheteurs et en proposant des collections multi-formats en vente incitative. Les utilisateurs de livres audio affichent la plus forte propension à l'abonnement ; 63 % détiennent au moins un abonnement actif. Les bibliothèques restent essentielles pour la découverte, mais les licences restrictives pour les livres numériques — les bibliothèques payant 55 USD pour un exemplaire qui expire en deux ans contre 15 USD pour les consommateurs — suscitent des initiatives législatives. Les supermarchés et les épiceries de proximité maintiennent le volume sur les best-sellers, notamment lors des pics de fêtes, mais leurs assortiments limités déplacent fermement la promotion des titres de milieu de catalogue vers le numérique.

Analyse géographique

L'Asie-Pacifique a généré 36,66 % des revenus mondiaux en 2025 et devrait afficher un TCAC de 4,13 % jusqu'en 2031, ancrée par la Chine, où la pénétration des lecteurs numériques a atteint 38 %. Les ventes de fiction en Inde ont bondi de 30,7 %, soulignant comment la hausse des revenus disponibles libère les dépenses culturelles discrétionnaires. Les applications de lecture par abonnement dominent le récit de croissance régionale, traduisant rapidement l'omniprésence des smartphones en flux de revenus mensuels prévisibles. La taille du marché des livres en Asie-Pacifique devrait se développer davantage à mesure que les éditeurs localisent le contenu en mandarin, en hindi et en bahasa indonésien et s'associent avec des opérateurs télécoms pour proposer des offres groupées.

Au Moyen-Orient et en Afrique, le marché national saoudien de 2,5 milliards USD bénéficie de cadres de propriété intellectuelle renforcés et d'un circuit de salons du livre florissant qui a accueilli 1 350 éditeurs de 90 pays à Abou Dhabi en 2024. Les perspectives de dépenses médias en Afrique du Sud, passant de 9 milliards USD à 13,6 milliards USD d'ici 2028, soulignent le rôle central de la demande de manuels scolaires dans les réformes éducatives. Les éditeurs qui traduisent les matériaux STEM en arabe, en amharique et en swahili s'assurent un avantage de premier entrant.

L'Europe maintient un élan solide, bien que plus lent. Les ventes au Royaume-Uni s'élevaient à 1,82 milliard GBP (1,82 milliard USD) en 2024 ; la fiction a atteint des niveaux records malgré une légère baisse globale de 0,6 %. Les anomalies de TVA sur les livres numériques restent un frein. L'Amérique latine présente des caractéristiques d'accélérateur : le Brésil a progressé de 16,4 % et le Mexique de 20,7 % en 2024 grâce aux campagnes d'alphabétisation et à la stabilisation des devises. L'Amérique du Nord reste le plus grand marché mature unique ; les unités imprimées aux États-Unis ont légèrement progressé à 782,7 millions en 2024, même si les formats numériques captent des tranches de temps supplémentaires. Ensemble, ces tendances renforcent la nécessité pour le marché des livres d'adopter des stratégies hyper-localisées pour convertir les évolutions structurelles régionales en revenus durables.

Paysage concurrentiel

Les quatre plus grandes maisons d'édition grand public — Penguin Random House, Hachette, HarperCollins et Macmillan — ont capturé 48,6 % des ventes au Royaume-Uni en 2024, illustrant un oligopole qui se resserre. Penguin Random House a dépassé 5 milliards USD de revenus en 2024 après une hausse de 8,5 %, accompagnée d'une rationalisation des effectifs pour protéger les marges. Les pipelines d'acquisition ciblent des maisons d'édition de niche offrant une profondeur de genre et des non-fictions portées par les influenceurs.

La technologie occupe une place importante dans le positionnement concurrentiel. Elsevier B.V. et Springer Nature Group déploient des contrôles d'intégrité basés sur l'IA qui signalent les images manipulées et les citations fabriquées, raccourcissant les cycles d'évaluation par les pairs et renforçant le capital réputationnel. Les éditeurs grand public expérimentent l'enrichissement des métadonnées par l'IA générative pour améliorer la découvrabilité tout en instituant des garde-fous pour préserver les droits d'auteur. Cet écart de capacité ouvre un espace pour les challengers nativement numériques qui conçoivent des flux de travail autour de l'analyse continue.

L'auto-édition représente environ 30 % de toutes les ventes de livres numériques en 2024, attirée par des taux de redevances dépassant 70 % sur certaines plateformes. Les agrégateurs proposent des packages éditoriaux, de conception de couverture et de marketing autrefois réservés aux maisons traditionnelles, fragmentant l'offre d'auteurs. À mesure que le marché des livres évolue, les acteurs établis répondent avec des contrats hybrides accordant aux auteurs des voies flexibles entre l'auto-service et la publication à service complet, empêchant les franchises à fort potentiel de migrer définitivement vers des écosystèmes concurrents.

Leaders du secteur des livres

Penguin Random House LLC

Hachette Livre

HarperCollins Publishers LLC

Pearson PLC

Macmillan Publishers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Penguin Random House a annoncé une hausse de ses ventes de 8,5 % pour 2024, dépassant 5 milliards USD, malgré les vents contraires du marché.

- Mars 2025 : Le modèle Direct to Open du MIT Press a montré que les titres de sciences humaines en libre accès reçoivent près de quatre fois plus d'utilisation que les éditions sous paywall.

- Septembre 2024 : HarperCollins Publishers LLC, Lagardère Publishing et Penguin Random House ont chacun annoncé des rebonds de résultats, avec des ventes de HarperCollins Publishers LLC en hausse de 6 % et des bénéfices en hausse de 54 %.

- Avril 2024 : La Foire internationale du livre d'Abou Dhabi a accueilli 1 350 éditeurs et introduit des innovations de paiement pilotées par l'IA.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des livres comme le chiffre d'affaires annuel au niveau des éditeurs provenant des nouveaux volumes imprimés, des livres numériques et des livres audio produits professionnellement dans les genres grand public, éducatif et religieux, quel que soit le canal de vente. Nous convertissons toutes les données régionales en USD constants de 2024 afin que les tendances entre pays restent visibles.

Exclusions du périmètre : la revente de livres d'occasion, les titres auto-publiés sans enregistrement ISBN et les téléchargements numériques illicites restent en dehors de ce périmètre.

Aperçu de la segmentation

- Par format

- Exemplaire papier

- Livres numériques

- Livres audio

- Par genre

- Fiction

- Non-fiction

- Éducatif et académique

- Enfants et jeunes adultes

- Religieux / Spirituel

- Bandes dessinées et romans graphiques

- Par canal de distribution

- Vente au détail en ligne

- Librairies

- Supermarchés / Épiceries de proximité

- Vente directe aux consommateurs et abonnements

- Bibliothèques et achats institutionnels

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor s'entretiennent avec des dirigeants de l'édition, des distributeurs, des plateformes en ligne, des acheteurs de librairies et des responsables des achats universitaires en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine, puis effectuent des enquêtes auprès des lecteurs. Leurs informations remettent en question les premières conclusions documentaires et fournissent des moyennes en temps réel pour les prix de vente, l'adoption des livres audio et la pénétration des abonnements.

Recherche documentaire

Nous commençons par cartographier la production de titres et le flux d'unités à travers des ensembles de données publics tels que les enregistrements ISBN de l'UNESCO, les audits commerciaux de l'Association of American Publishers et de la Fédération des éditeurs européens, les registres d'exportation douaniers et les tableaux de bord de circulation des bibliothèques nationales. Les dépôts d'entreprises, les présentations aux investisseurs et la presse réputée affinent les parts de segment, tandis que D&B Hoovers et Dow Jones Factiva confirment les données financières des éditeurs. Ces sources ancrent les valeurs de l'année de base, mais ne constituent qu'un point de départ ; de nombreux documents supplémentaires guident nos vérifications et clarifications.

Dimensionnement du marché et prévisions

Une construction descendante convertit le chiffre d'affaires au niveau des pays et les données commerciales en un pool mondial, qui est ensuite testé par des agrégations ascendantes sélectives de prix de vente moyen x unités échantillonnés et de vérifications de capacité des imprimeurs. Des variables clés telles que la croissance des émissions ISBN, la population en âge de lire, la part du commerce électronique, l'inflation moyenne des prix et les inscriptions scolaires alimentent une régression multivariée avec analyse de scénarios pour projeter la substitution de format. Les lacunes dans les marchés émergents sont comblées par des proxies régionaux validés lors d'appels d'experts avant acceptation.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles de variance en plusieurs étapes et une révision par les pairs ; les anomalies déclenchent une reprise de contact avec les sources. Nous actualisons tous les douze mois et publions des révisions intermédiaires lorsque des événements importants, tels que des fluctuations de devises, des hausses de tarifs postaux ou de nouvelles règles de TVA, modifient les calculs du marché. Une dernière vérification par les analystes a lieu juste avant la publication, afin que les clients reçoivent la vue la plus actuelle.

Pourquoi la base de référence des livres de Mordor mérite confiance

Les estimations publiées diffèrent souvent parce que les entreprises sélectionnent des compositions de produits différentes, figent les taux de change à des dates variées ou actualisent à des cadences inégales. Notre périmètre rigoureux, notre mise à jour annuelle et notre conversion de devises normalisée par les prix atténuent ces biais et offrent aux décideurs un point de départ équilibré.

Comparaison de référence

| Taille du marché | Source anonymisée | Facteur principal d'écart |

|---|---|---|

| 140,44 milliards USD | ||

| 151,00 milliards USD | Cabinet de conseil mondial A | Inclut les ventes de livres d'occasion et traite les recettes nettes comme brutes, gonflant les totaux |

| 144,11 milliards USD | Cabinet de conseil régional B | Utilise des prix moyens statiques et omet la normalisation des devises, sous-estimant la croissance |

Pris ensemble, la comparaison montre que les vérifications par étapes de Mordor, les exclusions transparentes et les données récentes fournissent une base de référence fiable, traçable à des variables claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des livres ?

La taille du marché des livres devrait atteindre 135,49 milliards USD en 2026 et croître à un TCAC de 3,11 % pour atteindre 157,88 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché des livres ?

En 2026, la taille du marché des livres devrait atteindre 135,49 milliards USD.

Qui sont les acteurs clés du marché des livres ?

Pearson PLC, McGraw-Hill LLC, Penguin Random House LLC, Hachette Livre et Elsevier B.V. sont les principales entreprises opérant sur le marché des livres.

Quelle est la région à la croissance la plus rapide sur le marché des livres ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé sur la période de prévision (2026-2031) à 4,13 %.

Quelle région détient la plus grande part du marché des livres ?

En 2025, l'Asie-Pacifique représente la plus grande part de marché sur le marché des livres à 36,66 %.

Dernière mise à jour de la page le: