Taille et part de marché européen des livres numériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 9.82 Milliards de dollars |

| Taille du Marché (2026) | 10.16 Milliards de dollars |

| Taille du Marché (2031) | 12.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.46% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des livres numériques par Mordor Intelligence

La taille du marché européen des livres numériques devrait passer de 9,82 milliards USD en 2025 à 10,16 milliards USD en 2026 et atteindre 12,03 milliards USD d'ici 2031, à un TCAC de 3,46 % sur la période 2026-2031.

La croissance reste modérée dans les économies d'Europe occidentale matures, mais un nouvel élan est visible en Europe méridionale et orientale, où l'adoption des smartphones et la numérisation linguistique plus large sont encore en expansion. Les plateformes d'abonnement remodèlent les modèles de revenus, la lecture sur mobile élargit la base adressable parmi les jeunes utilisateurs, et les objectifs de durabilité accélèrent la migration du format imprimé vers le numérique. Par ailleurs, des initiatives réglementaires telles que le Portefeuille d'identité numérique de l'UE et la TVA harmonisée sur les livres numériques abaissent les barrières transfrontalières, bien que le piratage, la concurrence des formats audio prioritaires et les nouvelles exigences de conformité continuent de tempérer l'expansion globale.

Principaux enseignements du rapport

- Par type de contenu, la fiction a dominé avec 34,60 % de la part de marché européen des livres numériques en 2025, tandis que la littérature pour enfants devrait progresser à un TCAC de 9,35 % jusqu'en 2031.

- Par type d'appareil, les smartphones ont capté 45,40 % de la part de revenus en 2025 ; les liseuses dédiées devraient croître à un TCAC de 7,72 % d'ici 2031.

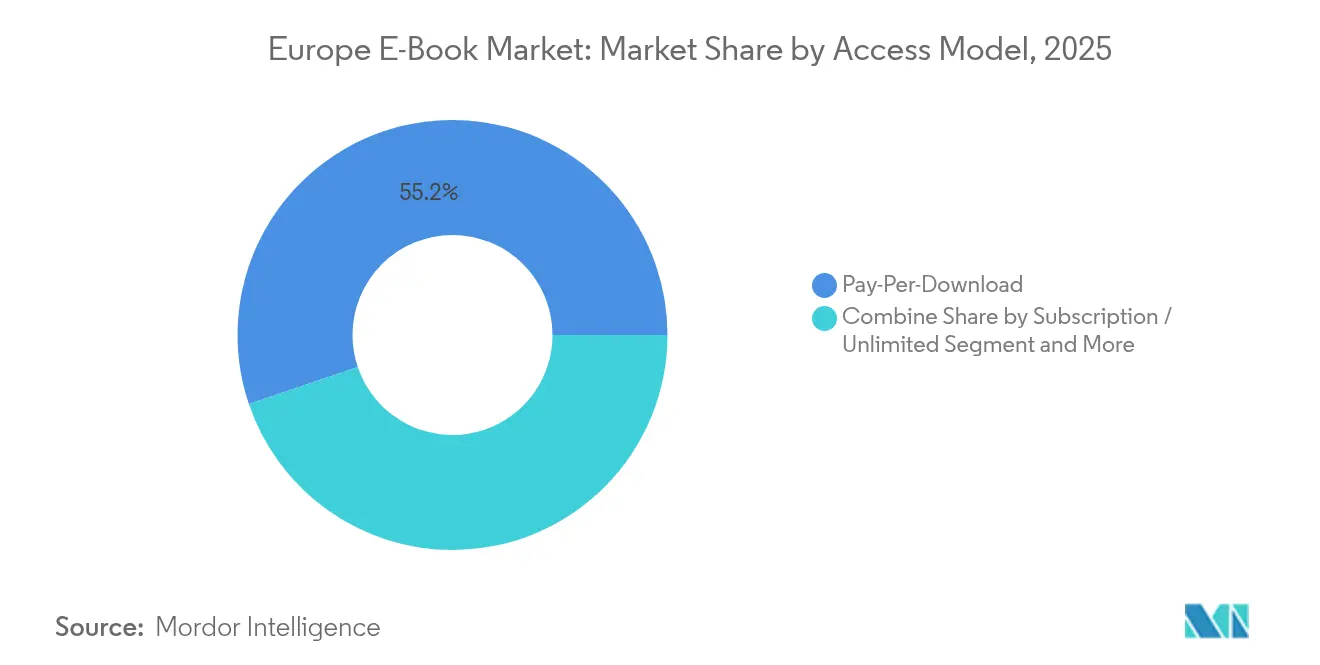

- Par modèle d'accès, le téléchargement à l'acte représentait 55,20 % de la taille du marché européen des livres numériques en 2025, tandis que les services d'abonnement progressent à un TCAC de 10,85 % entre 2026 et 2031.

- Par canal de distribution, les e-détaillants tiers détenaient une part de 61,10 % en 2025, les portails institutionnels et de bibliothèques enregistrant le TCAC le plus rapide à 9,76 % sur la période de prévision.

- Par géographie, le Royaume-Uni représentait 50,80 % de la part de marché européen des livres numériques en 2025, tandis que l'Italie devrait être le pays à la croissance la plus rapide avec un TCAC de 11,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des livres numériques

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Forte pénétration des smartphones et du haut débit | 0.80% | Cœur de l'Europe occidentale, en expansion vers l'Europe orientale | Court terme (≤ 2 ans) |

| L'harmonisation de la TVA de l'UE supprime les barrières fiscales | 0.60% | Tous les États membres de l'UE | Moyen terme (2-4 ans) |

| Croissance des plateformes de lecture par abonnement | 0.40% | Région nordique en tête, expansion à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Numérisation par les éditeurs des fonds de catalogue en langues européennes autochtones | 0.50% | Allemagne, France, Italie, Espagne | Long terme (≥ 4 ans) |

| Objectifs de durabilité favorisant la migration du format imprimé vers le numérique | 0.30% | À l'échelle de l'UE, plus marquée dans les pays nordiques et en Europe occidentale | Long terme (≥ 4 ans) |

| Législation sur l'accessibilité élargissant l'audience adressable | 0.30% | Tous les États membres de l'UE, adoption précoce en France et en Scandinavie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La forte pénétration des smartphones et du haut débit accélère la lecture sur mobile en Europe occidentale

La connectivité mobile a transformé les habitudes de lecture, 46 % de la consommation de livres numériques s'effectuant désormais sur smartphone en 2024.[1]Commission européenne, "Directive du Conseil 2018/1713 sur les taux de TVA réduits applicables aux livres numériques," europa.eu Les jeunes lecteurs portent cette évolution grâce à des appareils toujours disponibles et à des cycles d'attention plus courts qui s'alignent sur les formats numériques. Les éditeurs ont réagi en repensant les titres pour les petits écrans, afin que la typographie et la navigation répondent aux attentes mobiles. Des offres groupées associant livres numériques et forfaits téléphoniques élargissent également la portée auprès des nouveaux lecteurs numériques. À mesure que la couverture 5G s'approfondit, les échantillons intégrés aux applications et les achats en un clic simplifient davantage le parcours de la découverte à la vente finalisée, renforçant la trajectoire centrée sur le mobile du marché européen des livres numériques.

L'harmonisation de la TVA de l'UE supprime les barrières fiscales à l'édition numérique

L'égalisation du traitement de la TVA entre les livres imprimés et numériques a éliminé un désavantage de coût qui contraignait autrefois la flexibilité des prix en ligne. Les éditeurs français et allemands expérimentent désormais des remises à durée limitée et des incitations à la fidélité, auparavant restreintes par des réglementations à prix fixe. Les services d'abonnement en bénéficient le plus, utilisant la marge dégagée pour réduire les frais mensuels tout en maintenant les redevances des auteurs. Combinée à des catalogues linguistiques plus larges, cette évolution fiscale a porté les revenus des livres numériques allemands à la hausse de 5,2 % en 2023 et a établi un précédent rapidement suivi par d'autres marchés, soutenant l'élargissement régulier du marché européen des livres numériques.

L'essor des plateformes de lecture par abonnement stimule les flux de revenus récurrents

Storytel a enregistré 3,489 milliards SEK (336 millions USD) de ventes en 2024, prouvant que la lecture à tarif fixe résonne à travers les frontières. La hausse de 28 % du chiffre d'affaires de BookBeat et son mix international à 70 % soulignent l'évolutivité du modèle. Les abonnements offrent aux consommateurs une découverte à faible risque et favorisent une monétisation plus approfondie du fonds de catalogue. Les éditeurs échangent un certain contrôle sur la tarification contre des flux de trésorerie stables et une portée d'audience plus large, notamment auprès des lecteurs natifs du numérique qui traitent le contenu comme un service.

Numérisation par les éditeurs des fonds de catalogue en langues européennes autochtones

Des projets tels que le projet ReLIRE en France convertissent des titres épuisés en éditions numériques, ouvrant de nouveaux canaux de revenus à partir de propriétés intellectuelles dormantes. Les fonds de catalogue en langues locales aident les plateformes régionales à se différencier des catalogues mondiaux à dominante anglaise. Si les coûts initiaux de numérisation, de mise en forme et de métadonnées sont significatifs, les revenus à longue traîne s'accumulent une fois les titres intégrés aux plateformes d'abonnement ou de bibliothèques. Ces efforts s'alignent également sur les objectifs de préservation culturelle de l'UE, apportant un soutien en financement public à la numérisation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Piratage répandu des livres numériques et partage illégal de fichiers | –0.4% | À l'échelle de l'UE, aigu en Europe orientale | Court terme (≤ 2 ans) |

| Forte concurrence des formats audio prioritaires | –0.3% | Région nordique, Allemagne, expansion vers le sud | Moyen terme (2-4 ans) |

| Les lois sur le prix fixe du livre limitent la flexibilité des remises | –0.2% | Allemagne, Autriche, Suisse, France | Long terme (≥ 4 ans) |

| Coûts de conformité réglementaire à plusieurs niveaux | –0.1% | Tous les États membres de l'UE, charge plus lourde pour les petites maisons | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte concurrence des formats audio prioritaires tels que les podcasts et les livres audio

L'engagement croissant en faveur de l'audio détourne le temps discrétionnaire de la lecture de livres numériques, la part des livres audio dans les pays nordiques étant estimée à 4-5 % du marché total du livre. Les grandes plateformes attirent les auteurs avec des budgets de production exclusifs et un marketing vocal, incitant les éditeurs de livres numériques à lancer des publications simultanées texte-audio. Si les stratégies multi-formats permettent de couvrir les risques, elles augmentent également les structures de coûts, ajoutant une pression pour maintenir les marges au sein du marché européen des livres numériques.

Piratage répandu des livres numériques et réseaux de partage illégal de fichiers à travers l'UE

L'Office de l'Union européenne pour la propriété intellectuelle constate une distribution non autorisée généralisée qui érode les marges des éditeurs, en particulier dans les segments éducatifs et professionnels à forte valeur ajoutée. L'étude d'Eurojust de 2024 signale une application nationale incohérente dont les pirates exploitent les failles.[2]Office de l'Union européenne pour la propriété intellectuelle, "L'état du piratage en ligne et de la violation des droits d'auteur en Europe," euipo.europa.eu Les titulaires de droits intensifient les demandes de suppression et le blocage de sites, mais les réseaux décentralisés demeurent résilients, réduisant le TCAC potentiel du marché européen des livres numériques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Type de contenu : la fiction domine tandis que la littérature pour enfants progresse rapidement

La fiction est restée le pilier des revenus en 2025, détenant une part de 34,60 % du marché européen des livres numériques. Les calendriers de parution des séries de genre et le marketing communautaire stimulent des achats fréquents qui soutiennent la traction numérique. Le segment bénéficie de la volonté des lecteurs d'adopter les fonctions d'achat automatique dans les applications d'abonnement, renforçant les volumes. La littérature pour enfants, encore plus modeste, est la plus forte progression avec un TCAC de 9,35 % pour 2026-2031, portée par des enrichissements interactifs qui s'alignent sur l'utilisation des tablettes par les familles. Les fonctions de lecture à voix haute améliorées, les jeux intégrés et les outils d'analyse parentale différencient le numérique de l'imprimé, soutenant une tarification premium.

Les changements éducatifs survenus lors des confinements pandémiques ont normalisé la lecture sur écran pour les jeunes groupes d'âge et ont atténué les préoccupations des éducateurs quant à l'efficacité. Les éditeurs ont pivoté en sécurisant les droits multimédias et en collaborant avec des partenaires du secteur des technologies éducatives pour intégrer l'alignement curriculaire. La décision d'appel de septembre 2024 confirmant les restrictions sur le prêt numérique contrôlé a clarifié les limites de la gestion des droits numériques, encourageant les titulaires de droits à accélérer la conversion du fonds de catalogue pour enfants. Ensemble, ces facteurs élargissent la taille du marché européen des livres numériques pour les titres jeunesse et diversifient les revenus au-delà des lignes de fiction traditionnellement dominantes.

Type d'appareil : les smartphones dominent tandis que les liseuses font preuve d'une résilience surprenante

Les smartphones ont capté 45,40 % des appareils de consommation en 2025, soutenus par la couverture 4G/5G généralisée et les habitudes de lecture rapide lors des trajets. Les éditeurs conçoivent désormais des mises en page adaptatives et compressent les packages de téléchargement pour répondre aux contraintes de données. Les notifications push sur les jalons de lecture améliorent les taux d'engagement, influençant directement la valeur à vie au sein du marché européen des livres numériques.

Les liseuses dédiées, autrefois considérées comme un marché de niche, affichent un regain d'attrait avec un TCAC prévisionnel de 7,72 % grâce à l'encre électronique couleur, à l'éclairage frontal et à l'autonomie prolongée qui répondent aux limitations passées. Les lecteurs plus âgés, dont 53 % préfèrent les liseuses pour le confort visuel, portent ce regain. Les nouvelles exigences de cybersécurité de l'UE pour les produits numériques, en vigueur depuis novembre 2024, élèvent le niveau de résilience de base des appareils. Les coûts de conformité peuvent pénaliser les petits fabricants de matériel, mais renforcent la confiance des consommateurs, soutenant des cycles de remplacement du matériel durables qui alimentent indirectement les ventes de livres numériques.

Modèle d'accès : les services d'abonnement défient la domination du téléchargement à l'acte

Le téléchargement à l'acte détenait 55,20 % de la taille du marché européen des livres numériques en 2025, soutenu par les habitudes d'achat en boutique en ligne bien ancrées et l'attrait de la propriété instantanée. Néanmoins, les services d'abonnement progressent à un TCAC de 10,85 %, signalant l'appétit pour les modèles de consommation à tarif fixe. Les utilisateurs intensifs valorisant la diversité se tournent vers les abonnements pour maîtriser les coûts, tandis que les lecteurs occasionnels restent attachés à la flexibilité de l'achat unique.

La disponibilité de Storytel dans 26 pays européens illustre la manière dont les interfaces d'abonnement unifiées traversent les frontières linguistiques, aidant les marchés linguistiques plus petits à atteindre une parité de découverte. La loi européenne sur les services numériques, qui impose de nouvelles règles de transparence et de responsabilité en matière de contenu, favorise les plateformes dotées d'une infrastructure de conformité robuste. Les grands acteurs exploitent cette barrière à grande échelle, ce qui accélérera probablement la consolidation au sein du marché européen des livres numériques.

Canal de distribution : les portails institutionnels gagnent du terrain sur les e-détaillants

Les e-détaillants tiers ont conservé une part de 61,10 % en 2025 en combinant un processus d'achat sans friction avec des moteurs de recommandation et des options d'offres groupées. Néanmoins, les portails institutionnels et de bibliothèques devraient croître à un TCAC de 9,76 %, les bibliothèques publiques élargissant leurs licences numériques et les universités remplaçant les réserves imprimées par des accès électroniques. Les modèles d'acquisition axés sur les bibliothèques, tels que l'usage simultané ou le prêt à court terme, attirent les éditeurs en équilibrant exposition et prévisibilité des revenus.

La loi européenne sur la résilience opérationnelle numérique (DORA), en vigueur depuis janvier 2025, introduit des obligations strictes en matière de disponibilité et de sécurité pour toute plateforme traitant des transactions financières, y compris les canaux de vente de livres numériques. Les fournisseurs bien capitalisés peuvent investir dans des systèmes de conformité, positionnant les portails institutionnels comme des nœuds de confiance pour les transactions académiques à volume élevé et renforçant leur part du marché européen des livres numériques.

Analyse géographique

Le Royaume-Uni a maintenu son leadership avec 50,80 % de la part de marché européen des livres numériques en 2025, reflétant une infrastructure numérique mature, une forte pénétration des liseuses et l'attrait général de la langue anglaise. Les éditeurs locaux exploitent le vaste écosystème Kindle d'Amazon et des produits d'abonnement diversifiés pour atteindre les professionnels urbains. La divergence réglementaire post-Brexit introduit une documentation supplémentaire pour les transferts de droits transfrontaliers, mais les consommateurs britanniques continuent de privilégier la commodité numérique. Le Portefeuille d'identité numérique de l'UE, opérationnel dans les États membres, offre désormais une authentification sans friction pour les utilisateurs de l'UE, élargissant potentiellement les écarts d'utilisabilité pour les plateformes centrées sur le Royaume-Uni.

L'Italie est le territoire à la plus forte expansion avec un TCAC prévisionnel de 11,35 % jusqu'en 2031. Cette progression découle de la numérisation agressive des fonds de catalogue en langue italienne et de la hausse de la pénétration des smartphones qui abaisse les barrières d'entrée matérielles. Les collaborations marketing entre opérateurs téléphoniques et éditeurs associent des forfaits de données à des crédits sur des applications de lecture, renforçant la visibilité auprès des acheteurs de livres numériques pour la première fois. Les festivals culturels intègrent de plus en plus d'événements d'auteurs en format numérique, maintenant l'élan alors que la fréquentation des librairies physiques se redresse.

L'Allemagne représente un champ de bataille central et fortement réglementé. Les revenus des livres numériques ont atteint 523 millions USD en 2023, représentant 6,1 % du marché national du livre. La tarification fixe du livre restreint les remises importantes mais assure une stabilité des marges, contraignant les éditeurs à se différencier par des chapitres exclusifs en accès anticipé et des outils de lecture générés par intelligence artificielle. Après une hausse des ventes de 5,2 % en 2023, la croissance dépend de la conversion des acheteurs occasionnels — environ 3 millions — en utilisateurs numériques plus intensifs. L'enrichissement constant des catalogues et la parité de TVA continuent de renforcer les perspectives du marché européen des livres numériques.

Paysage concurrentiel

La concurrence est bipartite entre les plateformes technologiques mondiales et les spécialistes régionaux. Le Kindle d'Amazon reste dominant au Royaume-Uni et en Allemagne, complété par une intégration transparente matériel-contenu. Le consortium allemand Tolino contre-attaque grâce à des alliances avec des libraires et éditeurs locaux, offrant un écosystème alternatif qui sécurise des parts de marché auprès des consommateurs nationalistes. Les entreprises à abonnement prioritaire telles que Storytel et BookBeat se différencient avec des productions originales, des listes sélectionnées et des forfaits familiaux qui renforcent la fidélité. L'expansion de BookBeat en 2023 vers 24 nouveaux marchés européens signale une compétition croissante pour l'échelle continentale.

Les niches éducatives et professionnelles présentent des opportunités d'espace blanc. Les fournisseurs spécialisés développent des plateformes qui combinent des outils de flux de travail avec des textes protégés par gestion des droits numériques, en adéquation avec les politiques d'approvisionnement institutionnel. Des projets pilotes en chaîne de blocs soutenus par le règlement européen sur les marchés des crypto-actifs (MiCA) explorent le suivi transparent des redevances, bien que l'adoption grand public reste naissante.

L'intelligence artificielle constitue le prochain front concurrentiel. Les éditeurs investissent dans la découverte pilotée par intelligence artificielle tout en protégeant la propriété intellectuelle en vertu des nouvelles réglementations de l'UE. Les litiges en cours sur les données d'entraînement détermineront les structures de coûts de l'innovation en apprentissage automatique. Les entreprises qui parviennent à équilibrer intelligence artificielle conforme et personnalisation de l'audience sont en mesure de capter une part plus importante du marché européen des livres numériques.

Leaders du secteur européen des livres numériques

Amazon.com Inc.

Rakuten Kobo Inc.

Apple Inc. (Apple Books)

Alphabet Inc.

Tolino Media GmbH & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : des éditeurs français ont déposé une plainte pour violation de droits d'auteur historique contre Meta concernant ses pratiques d'entraînement à l'intelligence artificielle

- Février 2025 : la loi européenne sur la résilience opérationnelle numérique (DORA) est entrée en vigueur, imposant des normes d'infrastructure strictes aux plateformes de livres numériques

- Décembre 2024 : le règlement général sur la sécurité des produits est entré en vigueur, élargissant les obligations de conformité pour les produits de contenu numérique

- Novembre 2024 : le règlement 2024/2847 a introduit des exigences de cybersécurité pour les appareils comportant des éléments numériques, y compris les liseuses

Périmètre du rapport sur le marché européen des livres numériques

Un livre numérique, ou livre électronique, est un texte présenté en format numérique. Ce texte reste non modifiable, et l'utilisateur a besoin d'un appareil électronique tel qu'un smartphone, une tablette ou un ordinateur de bureau pour lire ce texte affiché. Ces livres numériques sont accessibles via plusieurs appareils, la plupart étant téléchargeables. Du point de vue de l'auteur, les livres numériques réduisent les coûts de production car ils n'ont pas besoin d'être imprimés. La portabilité et la demande croissante d'internet favorisent le secteur des livres numériques.

Le marché européen des livres numériques est segmenté par type de contenu (professionnel, éducatif, général), type d'appareil (smartphone, tablette) et géographie (Allemagne, Royaume-Uni, France, Espagne, Russie, Italie, Pays-Bas, Pologne, reste de l'Europe). Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Professionnel / technique |

| Éducatif et académique |

| Fiction |

| Non-fiction |

| Littérature pour enfants |

| Bandes dessinées et romans graphiques |

| Autres genres |

| Smartphone |

| Tablette |

| Liseuse dédiée |

| Ordinateur portable / de bureau |

| Autres appareils |

| Abonnement / lecture illimitée |

| Téléchargement à l'acte |

| Gratuit / financé par la publicité |

| Plateformes directes des éditeurs |

| E-détaillants tiers |

| Portails institutionnels et de bibliothèques |

| Allemagne |

| Royaume-Uni |

| France |

| Espagne |

| Russie |

| Italie |

| Pays-Bas |

| Pologne |

| Reste de l'Europe |

| Par type de contenu | Professionnel / technique |

| Éducatif et académique | |

| Fiction | |

| Non-fiction | |

| Littérature pour enfants | |

| Bandes dessinées et romans graphiques | |

| Autres genres | |

| Par type d'appareil | Smartphone |

| Tablette | |

| Liseuse dédiée | |

| Ordinateur portable / de bureau | |

| Autres appareils | |

| Par modèle d'accès | Abonnement / lecture illimitée |

| Téléchargement à l'acte | |

| Gratuit / financé par la publicité | |

| Par canal de distribution | Plateformes directes des éditeurs |

| E-détaillants tiers | |

| Portails institutionnels et de bibliothèques | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Russie | |

| Italie | |

| Pays-Bas | |

| Pologne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché européen des livres numériques ?

La taille du marché européen des livres numériques est de 10,16 milliards USD en 2026 et devrait atteindre 12,03 milliards USD d'ici 2031.

Quel pays détient la plus grande part des ventes de livres numériques en Europe ?

Le Royaume-Uni est en tête avec 50,80 % des revenus de livres numériques de la région en 2025.

À quelle vitesse les plateformes d'abonnement progressent-elles par rapport au téléchargement à l'acte ?

Les services d'abonnement devraient progresser à un TCAC de 10,85 % entre 2026 et 2031, tandis que la croissance du téléchargement à l'acte est nettement plus lente.

Quelle catégorie d'appareils connaît la croissance la plus rapide pour la lecture numérique ?

Les liseuses dédiées devraient croître à un TCAC de 7,72 % grâce aux avancées en matière d'affichage à encre électronique et de confort visuel.

Pourquoi les services d'abonnement gagnent-ils du terrain ?

Les offres groupées de lecture à tarif fixe abaissent les barrières de prix pour les consommateurs et offrent aux éditeurs des revenus récurrents prévisibles, portant le TCAC du modèle à 10,85 %.

Quel pays affiche les meilleures perspectives de croissance ?

L'Italie est en tête avec un TCAC attendu de 11,35 %, soutenu par des incitations gouvernementales à la numérisation et une adoption rapide chez les jeunes.

Dernière mise à jour de la page le: