Taille et Part du Marché du Traitement de la Maladie Dégénérative des Disques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

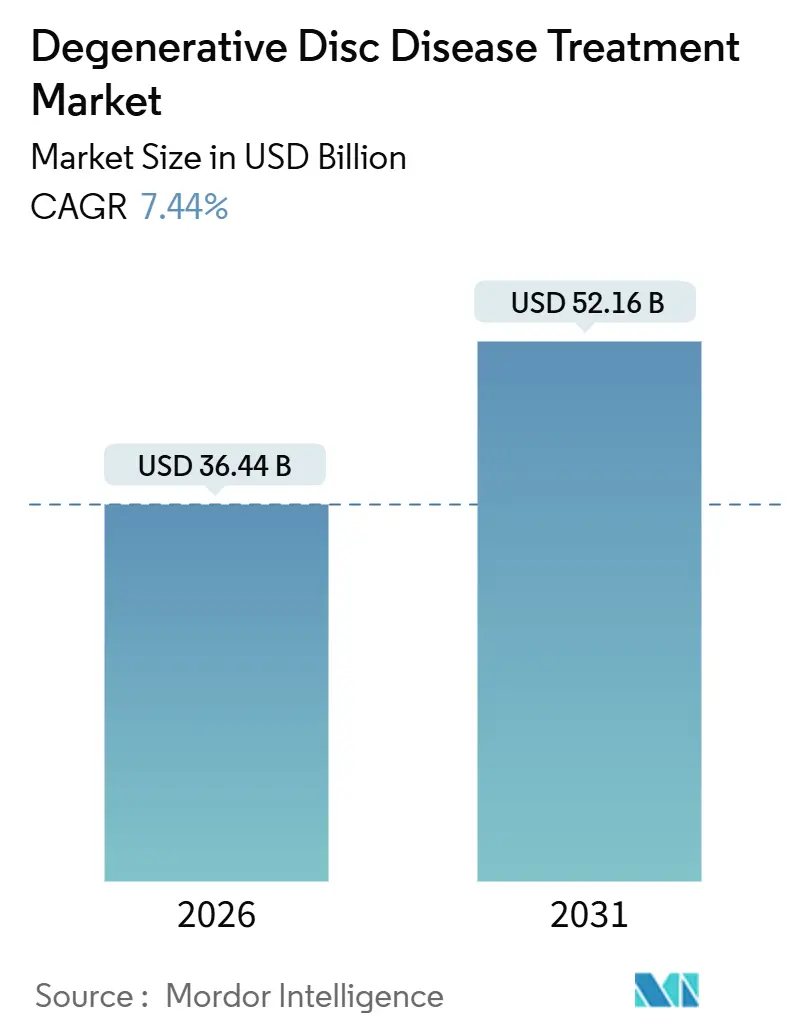

| Taille du Marché (2026) | 36.44 Milliards de dollars |

| Taille du Marché (2031) | 52.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Traitement de la Maladie Dégénérative des Disques par Mordor Intelligence

La taille du Marché du Traitement de la Maladie Dégénérative des Disques est estimée à 36,44 milliards USD en 2026, et devrait atteindre 52,16 milliards USD d'ici 2031, à un CAGR de 7,44 % pendant la période de prévision (2026-2031).

La demande est en hausse à mesure que le vieillissement des populations et les modes de vie sédentaires font augmenter l'incidence mondiale des lombalgies, tandis que les payeurs incitent les prestataires à privilégier des interventions à séjour court et à valeur ajoutée. Les procédures chirurgicales dominent encore le chiffre d'affaires, mais les options non chirurgicales — notamment les programmes de rééducation numérique et les produits biologiques à base de cellules — connaissent une croissance plus rapide à mesure que les récentes réformes du remboursement récompensent la préservation du mouvement et les soins épargnant les opioïdes.[1]Centers for Medicare & Medicaid Services, "Règle Finale du Système de Paiement Prospectif Ambulatoire 2025," CMS, cms.gov Les fabricants de dispositifs s'appuient sur la navigation guidée par intelligence artificielle et les plateformes robotiques pour protéger leurs marges, tandis que les acteurs de la médecine régénérative ciblent les patients en milieu de carrière souhaitant rester actifs sans matériel permanent. La croissance géographique est portée par l'Asie-Pacifique, où l'accélération des approbations de dispositifs et l'élargissement de la couverture d'assurance publique libèrent une demande jusqu'alors non satisfaite.[2]Ministère de la Santé, du Travail et des Affaires Sociales, "Livre Blanc 2024 sur la Santé et le Bien-être," MHLW, mhlw.go.jp Les principaux risques comprennent les plafonnements de prix issus des achats centralisés, l'afflux d'implants contrefaits dans les régions à faibles revenus, et les lacunes persistantes en matière de preuves pour certains systèmes de préservation du mouvement.

Principaux Enseignements du Rapport

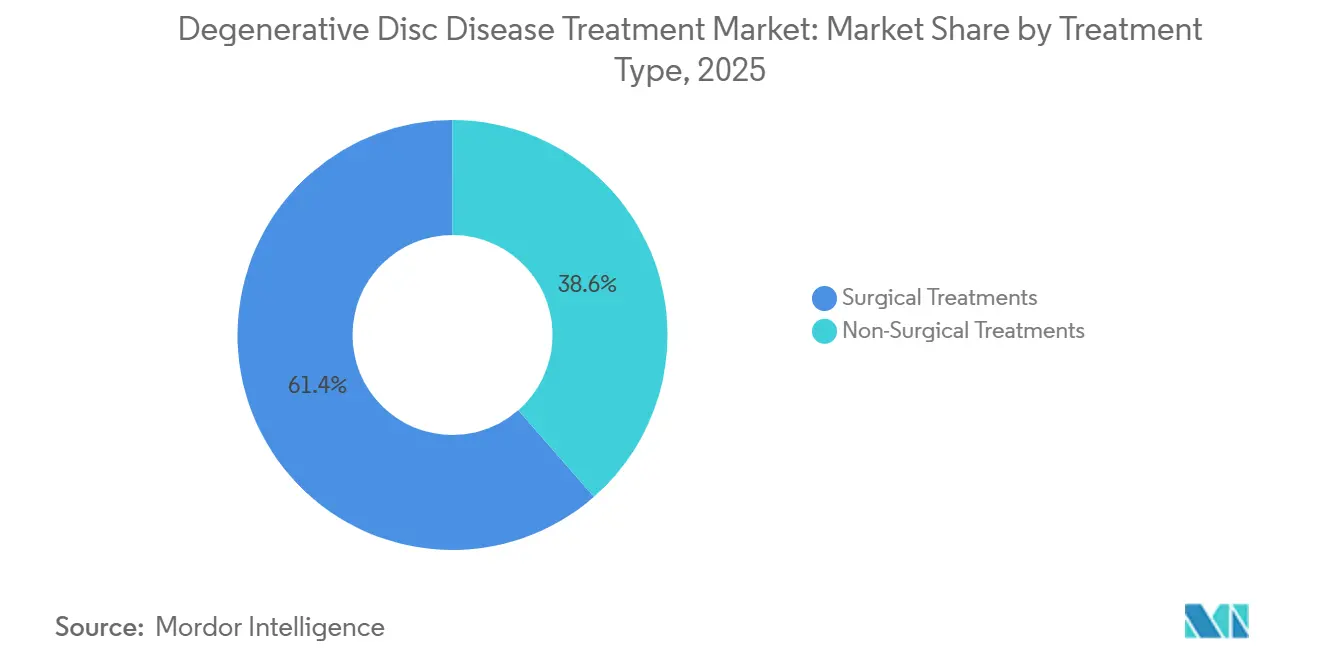

- Par type de traitement, les procédures chirurgicales ont conservé une part de chiffre d'affaires de 61,44 % en 2025, tandis que les modalités non chirurgicales devraient se développer à un CAGR de 9,54 % jusqu'en 2031, le plus élevé parmi toutes les catégories de traitement.

- Par type de produit, les dispositifs et implants représentaient 43,67 % des ventes de 2025, mais les produits biologiques devraient croître à un CAGR de 11,84 %, dépassant tous les autres segments de produits jusqu'en 2031.

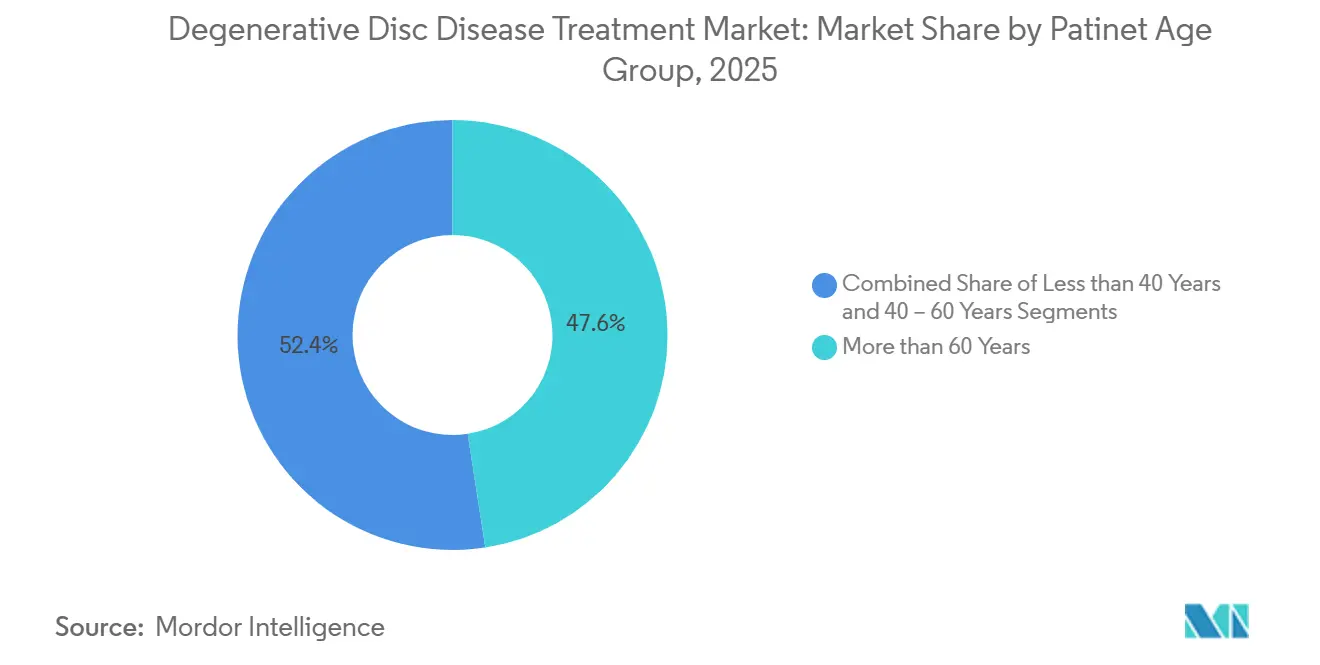

- Par groupe d'âge des patients, les personnes de plus de 60 ans représentaient 47,57 % de la demande de 2025, tandis que la cohorte des 40 à 60 ans devrait enregistrer un CAGR de 9,32 %, le taux de croissance le plus élevé parmi les groupes d'âge.

- Par utilisateur final, les hôpitaux ont généré 54,25 % du chiffre d'affaires de 2025, mais les centres chirurgicaux ambulatoires devraient se développer à un CAGR de 10,67 %, captant le plus grand volume de transfert incrémental.

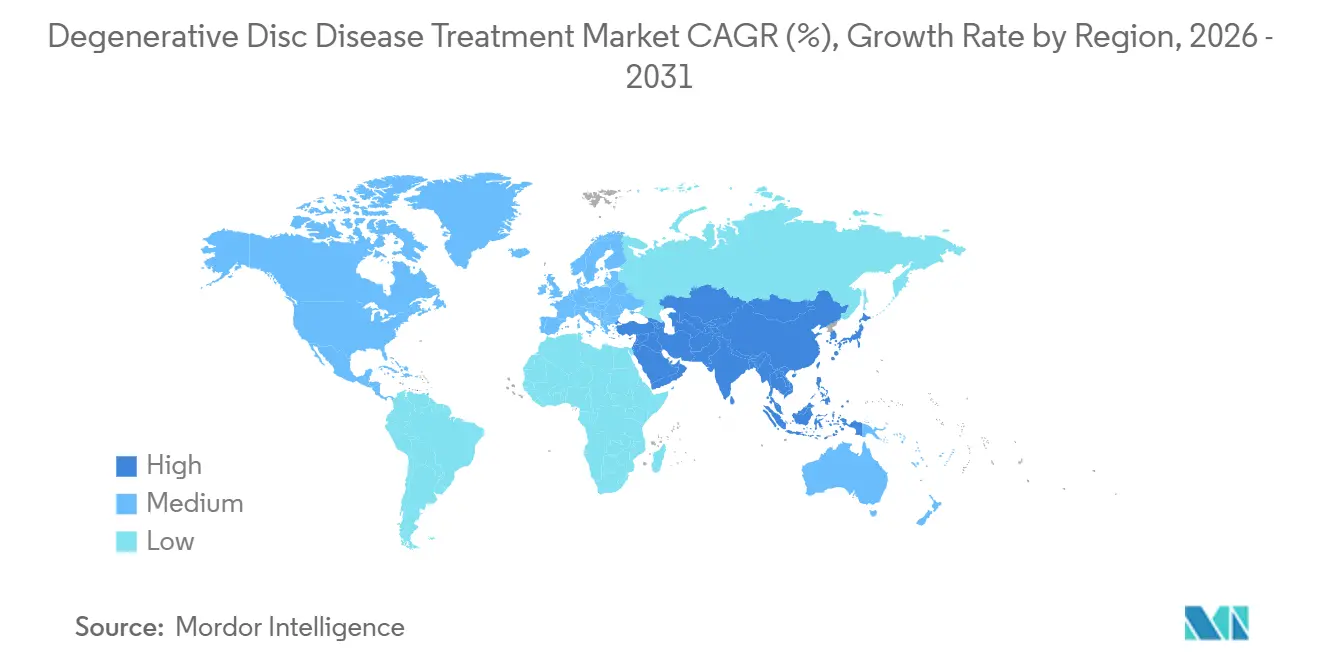

- Par géographie, l'Amérique du Nord contrôlait 36,16 % des recettes de 2025 ; cependant, l'Asie-Pacifique devrait mener la croissance régionale à un CAGR de 9,44 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Traitement de la Maladie Dégénérative des Disques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement de la Population Mondiale et Prévalence Croissante des Troubles Lombaires | +1.8% | Mondial, plus fort au Japon, en Allemagne, en Italie | Long terme (≥ 4 ans) |

| Évolution vers les Procédures Vertébrales Minimalement Invasives | +1.5% | Amérique du Nord, cœur de l'UE, zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Réformes Favorables du Remboursement dans les Principaux Marchés | +1.2% | États-Unis, Allemagne, Royaume-Uni, Australie | Court terme (≤ 2 ans) |

| Commercialisation des Produits Biologiques Régénératifs | +1.0% | Amérique du Nord, UE, adoption précoce en Corée du Sud, Japon | Long terme (≥ 4 ans) |

| Émergence des Systèmes de Navigation Vertébrale Guidée par Intelligence Artificielle | +0.9% | Amérique du Nord, Europe de l'Ouest, certains hôpitaux d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Plateformes de Rééducation Numérique à Domicile Réduisant la Demande Chirurgicale | +0.7% | États-Unis, Royaume-Uni, Pays nordiques, Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Population Mondiale et Prévalence Croissante des Troubles Lombaires

L'Organisation Mondiale de la Santé confirme que la lombalgie reste la principale charge de morbidité non mortelle et prévoit que les cas passeront de 619 millions en 2020 à 843 millions d'ici 2050. Le Japon s'attend à ce que les citoyens âgés de 65 ans et plus atteignent 30 % de la population d'ici 2030, ce qui a déjà entraîné une hausse de 22 % des procédures vertébrales lombaires entre 2020 et 2025. Le régime d'assurance nationale de l'Inde signale une dégénérescence discale dans 18 % des demandes d'indemnisation orthopédiques, soulignant les besoins non satisfaits dans les pays à revenus intermédiaires. Les payeurs accordent la priorité aux interventions qui raccourcissent la récupération et limitent la chirurgie de révision, ce qui profite aux implants de préservation du mouvement et aux produits biologiques émergents. À mesure que la longévité s'accroît dans toutes les régions, le marché du traitement de la maladie dégénérative des disques devrait bénéficier d'une base durable de demande liée à l'âge.

Évolution vers les Procédures Vertébrales Minimalement Invasives

Les techniques endoscopiques et percutanées réduisent la durée de séjour, les taux d'infection et les réadmissions. Une méta-analyse de 2024 publiée dans Spine a montré que la discectomie endoscopique biportale unilatérale réduisait la durée d'hospitalisation de 40 % par rapport à la chirurgie ouverte.[3]Jae Hwan Lee, "Discectomie Endoscopique Biportale Unilatérale versus Microdiscectomie Ouverte : une Méta-analyse," Spine, journals.lww.com La FDA américaine a homologué 14 systèmes d'implants minimalement invasifs en 2025, tandis que le chiffre d'affaires des centres chirurgicaux ambulatoires américains pour la laminotomie percutanée a été multiplié par 20 entre 2018 et 2023. Les assureurs préfèrent ces approches dans le cadre des paiements groupés, accélérant l'adoption dans les centres urbains du monde entier.

Réformes Favorables du Remboursement dans les Principaux Marchés

La politique évolue du volume vers la valeur. Le Système de Paiement Prospectif Ambulatoire américain de 2025 a augmenté les tarifs des centres chirurgicaux ambulatoires de 2,9 % et introduit des codes pour l'analgésie non opioïde. L'Allemagne exige désormais la preuve de 12 semaines de soins conservateurs avant de rembourser une fusion, doublant l'utilisation de la physiothérapie depuis 2023. L'Australie lie le paiement aux scores fonctionnels à 12 mois via le registre ePPOC. Ces réformes récompensent les technologies qui offrent des résultats durables et pénalisent le matériel à taux de révision élevé, orientant les cliniciens vers les produits biologiques et les dispositifs de préservation du mouvement.

Commercialisation des Produits Biologiques Régénératifs

La thérapie cellulaire injectable de DiscGenics a terminé l'enrôlement de la Phase 2 en 2024, affichant un gain de 2,1 points sur l'Indice d'Incapacité d'Oswestry à six mois par rapport au contrôle salin. Le produit cellulaire allogénique de Mesoblast a montré une durabilité positive à 24 mois et vise une demande de licence biologique en 2027. L'Europe autorise désormais une approbation conditionnelle sur la base de données à 12 mois pour les besoins non satisfaits, accélérant potentiellement les introductions. Si le prix reste inférieur à 25 000 USD par dose, les modèles médico-économiques suggèrent que les produits biologiques pourraient capter jusqu'à 20 % du volume chirurgical en différant l'implantation de matériel chez les patients plus jeunes.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé du Traitement et Pression sur les Prix | -1.1% | États-Unis, Allemagne, Japon | Moyen terme (2 à 4 ans) |

| Obstacles Réglementaires pour les Nouveaux Produits Biologiques | -0.8% | Amérique du Nord, UE, adoption plus lente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Preuves à Long Terme Limitées pour les Implants de Préservation du Mouvement | -0.5% | Amérique du Nord, Europe de l'Ouest | Moyen terme (2 à 4 ans) |

| Recrudescence des Implants Vertébraux Contrefaits | -0.3% | Asie du Sud, Afrique subsaharienne, parties de l'Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé du Traitement et Pression sur les Prix

Le Barème des Honoraires des Médecins américains de 2026 propose une réduction du facteur de conversion de 2,8 %, retranchant environ 400 USD du remboursement de la fusion lombaire. Le comité conjoint allemand a déclaré que les dispositifs d'arthroplastie totale du disque dont le prix dépasse 8 000 EUR (8 720 USD) ne sont pas rentables, comprimant les prix régionaux. Le Japon a réduit le remboursement des disques artificiels cervicaux de 12 % en avril 2025, citant la rareté des résultats à 10 ans. Ces mesures compriment les marges des fabricants et accélèrent la consolidation.

Obstacles Réglementaires pour les Nouveaux Produits Biologiques

Les directives de la FDA de 2024 exigent des données de durabilité à 24 mois et des données de hauteur discale par IRM, prolongeant les essais jusqu'à deux ans et ajoutant 15 millions USD aux coûts. L'Europe exige une surveillance post-commercialisation de 15 ans pour les thérapies avancées, ce qui a conduit Kuros Biosciences à suspendre son étude européenne en 2025. Les entreprises disposant de ressources suffisantes peuvent se conformer, mais les innovateurs plus petits risquent de se retrouver dans une impasse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Traitement : le Non Chirurgical Gagne du Terrain Malgré la Domination Chirurgicale

Les procédures chirurgicales ont généré 61,44 % du chiffre d'affaires de 2025, mais elles devraient croître à seulement 7,2 % — en dessous du CAGR global du marché du traitement de la maladie dégénérative des disques. Les modalités non chirurgicales devraient progresser de 9,54 %, soutenues par les incitations des payeurs en faveur des soins conservateurs. La fusion reste le principal recours chirurgical, mais une étude du Spine Journal de 2024 suivant 1 200 patients a révélé que l'arthroplastie totale du disque offrait un soulagement de la douleur équivalent avec 22 % moins de dégénérescence du segment adjacent. La chirurgie endoscopique, représentant encore moins de 10 % du volume chirurgical, est en plein essor dans les environnements ambulatoires où des durées d'intervention plus courtes augmentent le débit. La microdiscectomie fait face à une pression sur les remboursements à mesure que les contrats groupés pénalisent les réadmissions. Du côté conservateur, les plafonds de dosage des opioïdes du CDC ont suscité un intérêt pour les agents non opioïdes tels que le tanézumab, qui attend l'approbation de la FDA.

La physiothérapie est désormais un gardien, l'Allemagne exigeant 12 semaines de soins conservateurs documentés avant l'autorisation de fusion, doublant l'utilisation depuis 2023. Les injections de cellules souches attirent des financements en capital-risque ; DiscGenics a obtenu 10 millions USD en 2024 pour faire avancer son programme de Phase 2. La taille du marché du traitement de la maladie dégénérative des disques pour les soins non chirurgicaux est donc prête à se développer le plus rapidement à mesure que les stratégies de séquençage retardent ou évitent l'intervention opératoire.

Par Type de Produit : les Produits Biologiques Dépassent les Dispositifs grâce à la Prime d'Innovation

Les dispositifs et implants représentaient 43,67 % du chiffre d'affaires de 2025, mais leur CAGR de 6,8 % indique une marchandisation, tandis que les produits biologiques devraient progresser de 11,84 %, la croissance la plus élevée au niveau des produits. Les disques artificiels ont obtenu des indications élargies en 2025, ouvrant des cas d'utilisation multi-niveaux. Pourtant, les prix du matériel de fixation continuent de baisser ; MedPAC rapporte que les coûts d'acquisition des implants de fusion lombaire ont chuté de 14 % entre 2020 et 2024. Les substituts de greffe osseuse remplacent déjà l'autogreffe dans 60 % des cas, et la Greffe Osseuse Infuse de Medtronic seule a dépassé 700 millions USD de ventes en 2025.

Les produits à base de cellules font face à une surveillance stricte mais promettent des rendements premium. La part de marché du traitement de la maladie dégénérative des disques pour les produits biologiques pourrait augmenter rapidement une fois que les thérapies de première génération auront obtenu des données de résultats durables. Les produits pharmaceutiques représentent encore un quart du chiffre d'affaires, mais l'arrivée imminente d'analgésiques non opioïdes à prix élevé bifurquera probablement la catégorie en génériques à faible coût et marques spécialisées. Les logiciels de navigation et les thérapies numériques complètent le segment « Autres » et se développent à des taux à deux chiffres après que la CMS a autorisé la facturation séparée pour la planification chirurgicale par intelligence artificielle en 2025.

Par Groupe d'Âge des Patients : la Cohorte en Milieu de Carrière Stimule la Croissance

Les personnes de plus de 60 ans représentaient 47,57 % de la demande de 2025, mais le segment des 40 à 60 ans connaîtra la croissance la plus rapide à 9,32 % jusqu'en 2031, les employeurs se concentrant sur des résultats de retour au travail rapides. Une étude de 2024 publiée dans JAMA Network Open a montré que les travailleurs âgés de 45 à 55 ans reprenaient leurs fonctions complètes six semaines plus tôt avec l'arthroplastie du disque par rapport à la fusion, se traduisant par 12 000 USD d'économies de productivité par cas. Les patients de moins de 40 ans sont moins nombreux en valeur absolue mais affichent un taux de croissance de 8,1 % en raison de la dégénérescence précoce liée aux modes de vie sédentaires.

L'Allemagne impose désormais des deuxièmes avis de spécialistes en préservation du mouvement pour les candidats à la fusion de moins de 50 ans, orientant les patients plus jeunes vers les disques artificiels. Pour les personnes âgées, la décision de couverture nationale américaine de 2025 a resserré les critères de fusion, orientant beaucoup vers les soins non chirurgicaux. La taille du marché du traitement de la maladie dégénérative des disques pour les adultes en milieu de carrière est appelée à se développer le plus rapidement, attirant des produits biologiques premium et des solutions de préservation du mouvement.

Par Utilisateur Final : les Centres Chirurgicaux Ambulatoires Captent la Migration Ambulatoire

Les hôpitaux ont produit 54,25 % du chiffre d'affaires de 2025, mais les centres chirurgicaux ambulatoires devraient enregistrer un CAGR de 10,67 % à mesure que les payeurs orientent les cas vers des sites à moindre coût. MedPAC a suivi une multiplication par 20 des recettes de laminotomie percutanée en centres chirurgicaux ambulatoires entre 2018 et 2023. Les cliniques orthopédiques intégrées gagnent des parts en regroupant l'imagerie, la thérapie et la chirurgie, affichant des coûts d'épisode 15 % inférieurs aux soins hospitaliers dans une étude de cas de l'AAOS de 2024.

Les centres chirurgicaux ambulatoires reflètent de plus en plus les capacités hospitalières ; 42 % avaient installé une guidance robotique d'ici 2025, contre 18 % en 2023. La CMS a ajouté 11 procédures vertébrales à la liste des centres chirurgicaux ambulatoires en 2025, dont la fusion lombaire à deux niveaux, susceptible de déplacer 25 000 cas par an d'ici 2027. Les hôpitaux forment des coentreprises avec des centres chirurgicaux ambulatoires pour conserver les revenus procéduraux, tandis que les cliniques orthopédiques s'appuient sur des scores d'expérience patient supérieurs pour remporter des contrats avec les payeurs.

Analyse Géographique

L'Amérique du Nord a capté 36,16 % des ventes de 2025, mais la pression croissante sur les prix maintient son CAGR prévisionnel à 6,8 %. La règle ambulatoire américaine de 2025 favorise les procédures minimalement invasives et la rééducation numérique via des codes non opioïdes distincts. Les projets pilotes de paiement groupé du Canada en Ontario et en Colombie-Britannique ont réalisé des économies de 18 % par rapport au paiement à l'acte en 2024, principalement grâce à des réductions des implants et de la durée de séjour. Les hôpitaux privés mexicains ont signalé une croissance de 22 % des patients vertébraux internationaux en 2024, tandis que les établissements publics font face à des contraintes d'austérité. La question stratégique de la région est de savoir si le paiement basé sur la valeur déprimera les marges des dispositifs plus vite que l'innovation ne pourra créer de nouvelles catégories premium.

L'Asie-Pacifique devrait croître de 9,44 %, le rythme régional le plus rapide. La Chine a réduit les prix des implants vertébraux de 60 % grâce aux achats centralisés en 2024, tout en élargissant l'accès à l'assurance à 200 millions de bénéficiaires supplémentaires. Le régime indien couvre désormais 550 millions de citoyens, la dégénérescence discale se classant troisième parmi les demandes d'indemnisation orthopédiques. Le Japon a accéléré les approbations de dispositifs minimalement invasifs en autorisant une homologation conditionnelle sur la base de données à 12 mois. La Corée du Sud a accordé la première licence conditionnelle pour une thérapie discale à base de cellules en 2025. L'Australie lie le remboursement aux résultats à 12 mois via ePPOC, récompensant les dispositifs de préservation du mouvement avec des taux de révision plus faibles. La croissance rapide des volumes soulève des risques de contrôle qualité, mis en évidence par l'alerte de l'OMS de 2024 sur les implants contrefaits en Asie du Sud.

L'Europe est en voie de croissance. Les évaluations cliniques conjointes au titre du règlement 2021/2282 imposent des preuves en vie réelle plus riches ; l'examen de rentabilité de l'Allemagne a déjà comprimé les prix des disques artificiels. Le mandat de parcours numérique du NHS a réduit les orientations chirurgicales de 14 % lors de sa première année. La France exige désormais des modifications de Modic basées sur l'IRM avant d'approuver le remboursement de la fusion. Le registre italien a révélé une variation des résultats entre les régions, suscitant des efforts de centres d'excellence. Le Moyen-Orient et l'Afrique se développent à mesure que les nations du CCG ajoutent des parcours de soins vertébraux planifiés ; la stratégie 2024 de l'Arabie Saoudite comprend des forfaits de soins responsables. L'Amérique du Sud se développe, portée par le Brésil, dont le régulateur a homologué six nouveaux dispositifs de fixation en 2024.

Paysage Concurrentiel

Le marché du traitement de la maladie dégénérative des disques est modérément concentré. Les acteurs établis défendent leurs marges en intégrant la navigation par intelligence artificielle ; le système AiBLE avec Mazor X Stealth de Medtronic a réduit le temps opératoire de 18 minutes en 2024, améliorant l'économie des paiements groupés. L'ExcelsiusGPS de Globus Medical a dépassé 100 000 cas en 2025, et les hôpitaux participants ont réduit les coûts des implants de 12 % en diminuant les révisions. Les opportunités de marché inexploitées résident dans les systèmes de préservation du mouvement et les thérapies numériques : Hinge Health a enregistré 62 % d'évitement chirurgical à 12 mois, remportant des mandats de trois grands assureurs américains.

Les acteurs de la médecine régénérative proposent une proposition de valeur différente. La thérapie cellulaire de DiscGenics et le produit allogénique de Mesoblast ont tous deux enregistré des données positives en phase intermédiaire, visant à différer ou éliminer le matériel chez les patients plus jeunes. Les Centres pour le Contrôle et la Prévention des Maladies estiment les dépenses musculosquelettiques américaines à 635 milliards USD en 2024, donnant aux payeurs des raisons de soutenir des options durables et moins invasives. Les dépôts de brevets pour les algorithmes de navigation vertébrale ont augmenté de 34 % entre 2022 et 2024, soulignant l'investissement dans la différenciation logicielle. Les entreprises capables de vérifier les résultats à long terme via des registres commandent des prix premium ; celles qui s'appuient sur du matériel de base font face à une érosion des prix à mesure que les organisations d'achats groupés consolident la demande.

Leaders du Secteur du Traitement de la Maladie Dégénérative des Disques

Medtronic

Globus Medical

Johnson & Johnson Services LLC

Stryker

HIGHRIDGE Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : Le Dr Todd H. Lanman a présenté les données IDE à 24 mois du Disque Synergy montrant des gains significatifs en termes de douleur et de fonction par rapport à la fusion cervicale antérieure avec discectomie et arthrodèse lors du 7e Sommet d'Arthroplastie Vertébrale de DOCS Health.

- Octobre 2025 : Centinel Spine a reçu l'approbation FDA à deux niveaux pour les dispositifs de remplacement total du disque cervical prodisc C Vivo et prodisc C SK, élargissant les indications à la reconstruction C3-C7.

- Juillet 2025 : Highridge Medical a obtenu la licence des droits américains pour le disque lombaire activL et a commencé la production nationale en vue d'un lancement fin 2025.

- Janvier 2025 : Proprio Vision a obtenu l'autorisation de la FDA pour son système de navigation guidée par intelligence artificielle Paradigm avec une précision de placement des vis de 99 % sur 342 cas.

Portée du Rapport Mondial sur le Marché du Traitement de la Maladie Dégénérative des Disques

La Maladie Dégénérative des Disques (MDD) est traitée par des méthodes non chirurgicales telles que la physiothérapie, les médicaments et les changements de mode de vie, la chirurgie étant réservée aux cas graves. L'objectif est de réduire l'inflammation, de renforcer les muscles et d'améliorer la mobilité pour atténuer les symptômes.

Le Rapport sur le Marché du Traitement de la Maladie Dégénérative des Disques est segmenté par Type de Traitement, Type de Produit, Groupe d'Âge des Patients, Utilisateur Final et Géographie. Par Type de Traitement, le marché est segmenté en Non Chirurgical et Chirurgical. Par Type de Produit, le marché est segmenté en Dispositifs et Implants, Produits Biologiques, Produits Pharmaceutiques et Autres. Par Groupe d'Âge des Patients, le marché est segmenté en Moins de 40 Ans, 40 à 60 Ans et Plus de 60 Ans. Par Utilisateur Final, le marché est segmenté en Hôpitaux, Cliniques Orthopédiques Spécialisées, Centres Chirurgicaux Ambulatoires et Centres de Rééducation. Par Géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances dans les principales régions du monde. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Traitements Non Chirurgicaux | Thérapie Pharmacologique |

| Physiothérapie | |

| Thérapie par Cellules Souches | |

| Traitements Chirurgicaux | Fusion Vertébrale |

| Arthroplastie Totale du Disque | |

| Microdiscectomie | |

| Chirurgie Vertébrale Endoscopique |

| Dispositifs et Implants | Disques Artificiels |

| Dispositifs de Fixation Vertébrale | |

| Produits Biologiques | Substituts de Greffe Osseuse |

| Produits Régénératifs à Base de Cellules | |

| Produits Pharmaceutiques | Anti-Inflammatoires Non Stéroïdiens |

| Opioïdes | |

| Corticostéroïdes | |

| Autres |

| Moins de 40 Ans |

| 40 à 60 Ans |

| Plus de 60 Ans |

| Hôpitaux |

| Cliniques Orthopédiques Spécialisées |

| Centres Chirurgicaux Ambulatoires |

| Centres de Rééducation et de Physiothérapie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Traitement | Traitements Non Chirurgicaux | Thérapie Pharmacologique |

| Physiothérapie | ||

| Thérapie par Cellules Souches | ||

| Traitements Chirurgicaux | Fusion Vertébrale | |

| Arthroplastie Totale du Disque | ||

| Microdiscectomie | ||

| Chirurgie Vertébrale Endoscopique | ||

| Par Type de Produit | Dispositifs et Implants | Disques Artificiels |

| Dispositifs de Fixation Vertébrale | ||

| Produits Biologiques | Substituts de Greffe Osseuse | |

| Produits Régénératifs à Base de Cellules | ||

| Produits Pharmaceutiques | Anti-Inflammatoires Non Stéroïdiens | |

| Opioïdes | ||

| Corticostéroïdes | ||

| Autres | ||

| Par Groupe d'Âge des Patients | Moins de 40 Ans | |

| 40 à 60 Ans | ||

| Plus de 60 Ans | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Orthopédiques Spécialisées | ||

| Centres Chirurgicaux Ambulatoires | ||

| Centres de Rééducation et de Physiothérapie | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du traitement de la maladie dégénérative des disques en 2026 ?

La taille du marché du traitement de la maladie dégénérative des disques est de 36,44 milliards USD en 2026.

Quel est le CAGR prévu jusqu'en 2031 ?

Le marché devrait progresser à un CAGR de 7,44 % jusqu'en 2031.

Quelle catégorie de traitement connaît la croissance la plus rapide ?

Les modalités non chirurgicales devraient afficher la croissance la plus élevée, à un CAGR de 9,54 %.

Quelle région est appelée à mener la croissance future ?

L'Asie-Pacifique devrait se développer à un CAGR de 9,44 %, le plus rapide parmi toutes les régions.

Quel est l'impact des centres chirurgicaux ambulatoires sur le marché ?

Les centres chirurgicaux ambulatoires devraient croître à un CAGR de 10,67 % à mesure que les payeurs migrent les cas vers des environnements ambulatoires à moindre coût.

Quelle tendance technologique remodèle les procédures chirurgicales ?

La navigation guidée par intelligence artificielle et les plateformes robotiques améliorent la précision, réduisent le temps opératoire et diminuent les taux de révision.

Dernière mise à jour de la page le: