Taille et part de marché des ingrédients oméga 3

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.46 Milliards de dollars |

| Taille du Marché (2031) | 5.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.74% CAGR |

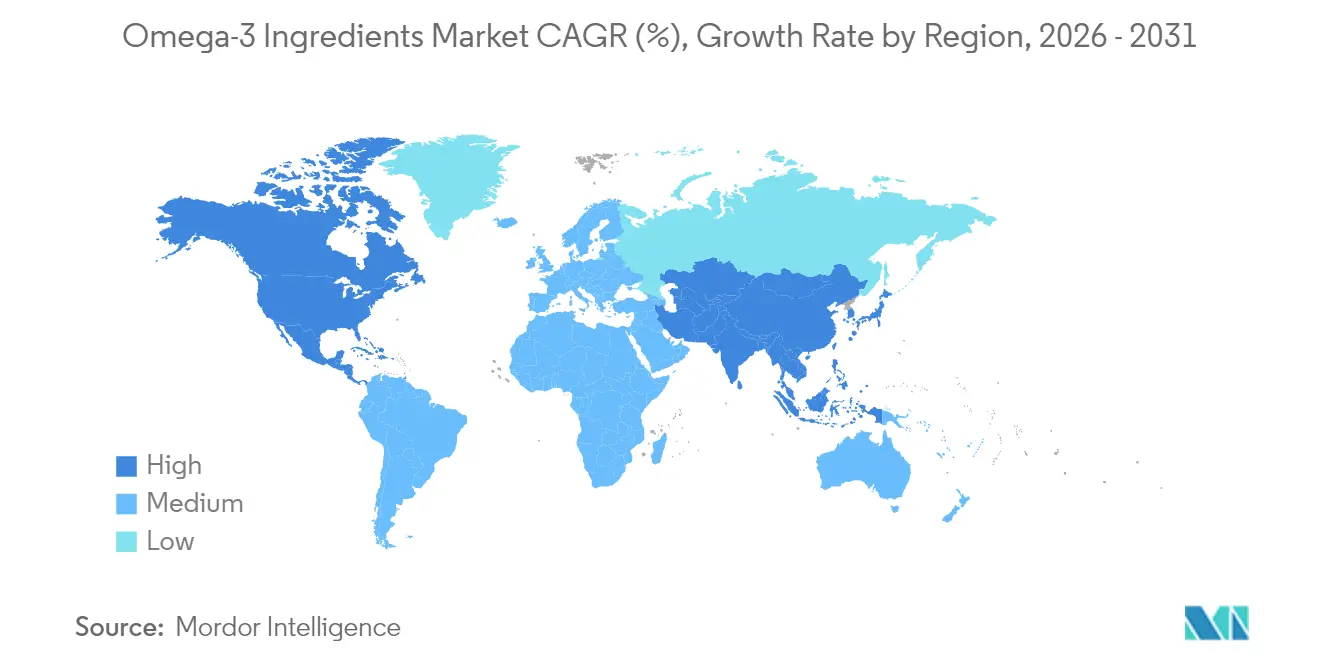

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients oméga 3 par Mordor Intelligence

Le marché des ingrédients oméga 3 était évalué à 3,12 milliards USD en 2025 et devrait croître de 3,46 milliards USD en 2026 pour atteindre 5,75 milliards USD d'ici 2031, à un CAGR de 10,74 % au cours de la période de prévision (2026-2031). À mesure que la sensibilisation mondiale à la santé préventive progresse, la demande d'ingrédients oméga 3 augmente en conséquence. Reconnus pour leurs bienfaits sur la santé cardiovasculaire, cognitive et maternelle, les ingrédients EPA et DHA sont de plus en plus intégrés dans les compléments alimentaires, les aliments fonctionnels, les préparations pour nourrissons et la nutrition clinique. Cette tendance est encore renforcée par l'expansion rapide de l'aquaculture, qui accroît la demande d'ingrédients alimentaires enrichis en oméga 3 afin d'améliorer la qualité et le rendement des poissons. Les avancées technologiques, notamment la concentration à haute pureté, la micro-encapsulation et l'extraction à base d'algues, améliorent la stabilité, l'absorption et la flexibilité de formulation des ingrédients. De plus, les initiatives en matière de durabilité et les réglementations environnementales favorisent un passage des ingrédients oméga 3 d'origine marine aux ingrédients à base d'algues et de plantes, en accord avec les objectifs écologiques et les préférences des consommateurs pour les produits à étiquette propre. À mesure que les consommateurs se tournent de plus en plus vers une nutrition naturelle et fonctionnelle, les ingrédients oméga 3 s'intègrent dans les aliments enrichis, les boissons et les compléments alimentaires. Les recommandations réglementaires et la validation scientifique de l'importance des oméga 3 dans la santé maternelle et infantile renforcent encore leur demande dans les formulations haut de gamme. L'essor du commerce numérique et des plateformes de nutrition personnalisée élargit l'accessibilité aux ingrédients et la visibilité sur le marché.

Principaux enseignements du rapport

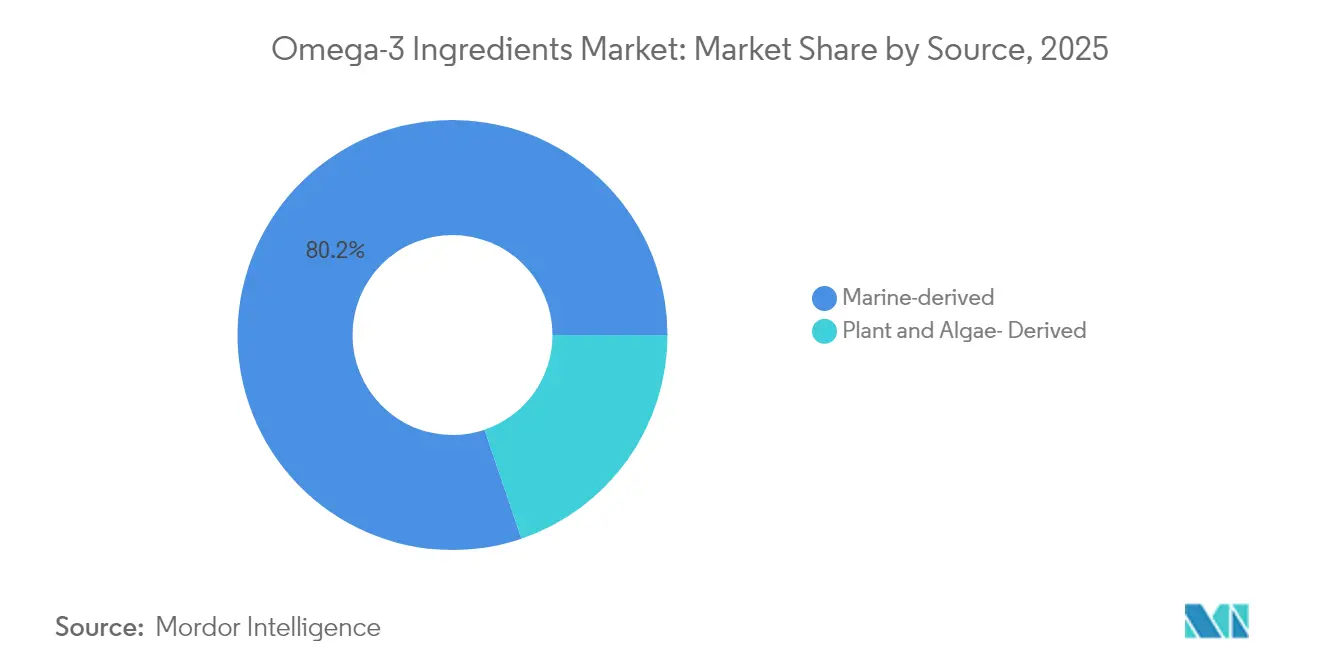

- Par source, les produits dérivés marins ont dominé avec 80,20 % de la part de marché des oméga 3 en 2025 ; les intrants dérivés d'algues devraient se développer à un CAGR de 9,62 % jusqu'en 2031.

- Par forme, les formulations huileuses représentaient 68,95 % de la taille du marché des oméga 3 en 2025, tandis que les formats en poudre progressent à un CAGR de 11,25 % jusqu'en 2031.

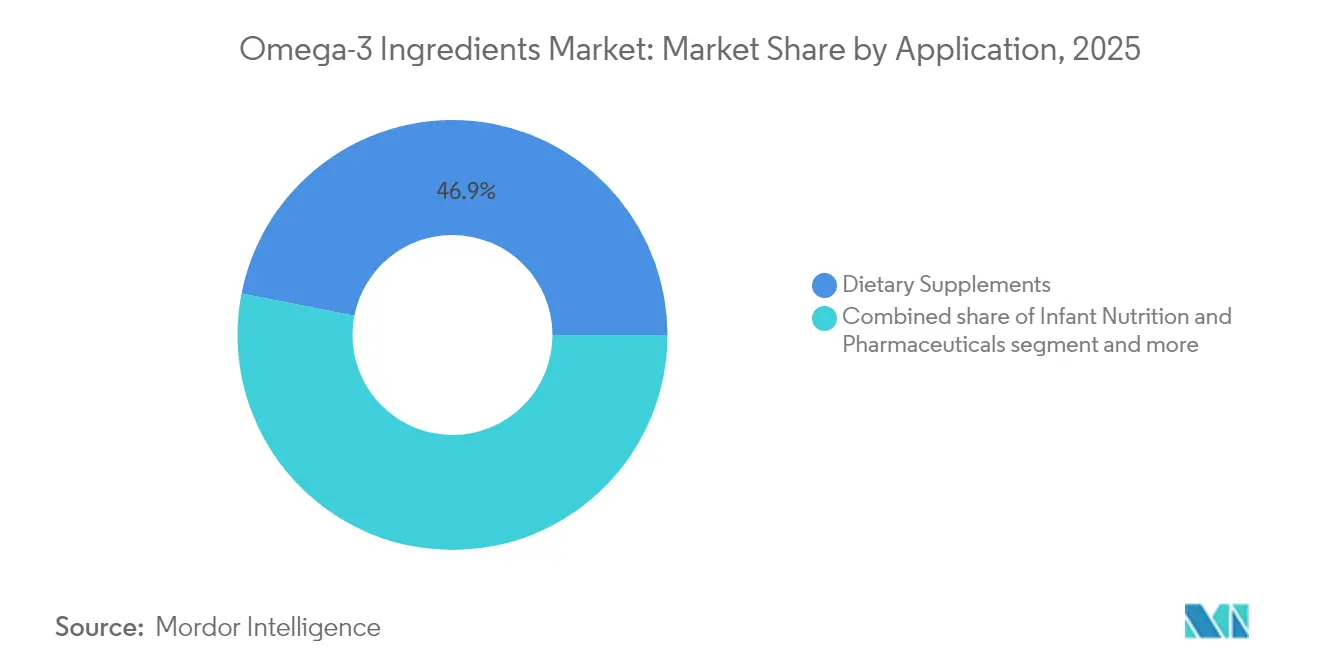

- Par application, les compléments alimentaires ont capté 46,90 % des revenus en 2025 ; la nutrition infantile affiche la trajectoire la plus rapide avec un CAGR de 11,21 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 34,55 % des revenus de 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 9,62 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des ingrédients oméga 3

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante tirée par le secteur de l'aquaculture | +2.1% | Cœur Asie-Pacifique, répercussions mondiales | Moyen terme (2-4 ans) |

| Augmentation des dépenses de consommation pour les produits de santé préventive | +1.8% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Recommandations réglementaires pour l'EPA et le DHA | +1.5% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande liée à la santé maternelle durant la grossesse et le développement de l'enfant | +1.3% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Avancées technologiques dans l'extraction des oméga 3 | +1.1% | Mondial, pôles d'innovation en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Culture durable de sources algales | +0.9% | Production mondiale en environnements contrôlés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante tirée par le secteur de l'aquaculture

À mesure que l'aquaculture se développe, la demande d'ingrédients alimentaires riches en oméga 3 augmente fortement, soutenant le marché mondial des oméga 3. La production mondiale des pêches et de l'aquaculture a atteint des niveaux records, l'aquaculture étant désormais en tête de la production aquatique, et une part croissante de cette production est destinée à la consommation humaine. Ce changement incite les fabricants d'ingrédients à adapter leurs stratégies de production et d'approvisionnement pour répondre aux exigences évolutives du secteur de l'alimentation animale. En réponse, les principaux producteurs d'huile de poisson et d'oméga 3 à base d'algues augmentent leurs capacités, notamment pour les formulations EPA et DHA à haute pureté, cruciales pour les aliments aquacoles. Les concepteurs d'aliments priorisent ces oméga 3, reconnaissant leur importance pour améliorer la santé des poissons, les performances de croissance et la qualité nutritionnelle. Face à la croissance limitée des pêches de capture, les fournisseurs d'oméga 3 adoptent des méthodes d'approvisionnement durables, comme l'utilisation de sous-produits de la transformation du poisson et la culture d'algues, pour répondre aux demandes de l'industrie. La croissance rapide de l'aquaculture en Asie, notamment en Chine et en Asie du Sud-Est, stimule la demande d'oméga 3, non seulement dans l'alimentation animale, mais aussi dans la nutrition humaine. Cette tendance souligne la transformation de l'aquaculture d'un secteur de niche en une force dominante, remodelant le marché des oméga 3 et stimulant les innovations en matière d'approvisionnement durable et d'expansion mondiale.

Augmentation des dépenses de consommation pour les produits de santé préventive

À mesure que les consommateurs accordent une priorité croissante à la santé préventive, le marché mondial des ingrédients oméga 3 connaît une forte progression. De plus en plus d'individus considèrent désormais la supplémentation en oméga 3 comme une mesure proactive de bien-être plutôt qu'une simple réflexion après coup. En 2024, par exemple, Oziva Plant-Based Omega 369 a fait ses débuts, répondant aux attentes des adeptes du bien-être avec ses oméga 3 végans. Cette initiative souligne la réactivité des formulateurs face à la demande croissante de nutrition préventive à base de plantes. De même, Nordic Naturals Omega 3 a élargi son offre avec de nouvelles gélules pour le bien-être quotidien, mettant en avant la santé cardiaque et cérébrale en accord avec l'évolution des perspectives des consommateurs. Les entreprises d'ingrédients innovent également, avec FrieslandCampina Ingredients qui introduit des poudres d'oméga 3 micro-encapsulées pour la fortification en boulangerie et en produits laitiers, ouvrant la voie à l'intégration des oméga 3 dans les aliments quotidiens au-delà des capsules traditionnelles. L'essor de l'adoption des oméga 3 s'aligne sur des tendances plus larges en matière de dépenses de santé. Aux États-Unis, les dépenses de santé ont augmenté de 7,5 % en 2023 pour atteindre 4,9 billions USD, marquant l'un des taux de croissance les plus élevés depuis 2003 [1]Source : American Medical Association, « Tendances des dépenses de santé », ama-assn.org. Cet accent accru sur l'investissement dans la santé souligne la volonté des consommateurs d'allouer des ressources aux mesures préventives, notamment la supplémentation en oméga 3. Les applications de santé numérique et les plateformes de nutrition personnalisée amplifient encore cette tendance, en proposant des plans d'oméga 3 personnalisés liés à la surveillance des biomarqueurs et aux résultats en matière de santé cognitive. Les marques axées sur la durabilité stimulent également la croissance du marché en promouvant les mélanges DHA/EPA dérivés d'algues comme options préventives de santé haut de gamme.

Demande croissante d'oméga 3 pour la santé maternelle, la grossesse et le développement de l'enfant

Les données cliniques soutiennent de plus en plus la supplémentation en oméga 3 pendant la grossesse et la petite enfance, intégrant ces ingrédients dans les pratiques standard de nutrition prénatale et infantile. En 2024, les grandes marques de préparations pour nourrissons, notamment Nestlé et Danone, ont lancé des formulations actualisées enrichies en DHA et en EPA, positionnant ces nutriments comme essentiels au développement cognitif. De même, des entreprises de compléments prénataux comme Nature Made et Garden of Life ont introduit de nouvelles gélules soulignant l'apport quotidien en DHA, en accord avec les directives cliniques mises à jour. Ces initiatives façonnent une demande prévisible d'ingrédients oméga 3 à haute pureté, car les protocoles de soins prénataux intègrent la supplémentation dans les programmes de santé maternelle, créant des canaux d'approvisionnement stables pour les fabricants. Selon l'American Hospital Association, aux États-Unis, les naissances ont augmenté de 1 % en 2024 pour atteindre 3,6 millions, avec un taux de césarienne légèrement en hausse à 32,4 %, soulignant l'accent continu mis sur les soins de santé maternelle et infantile [2]Source : CDC,"« Le taux de natalité américain en hausse de 1 % en 2024 », American Hospital Association, cdc.com. Le développement de la petite enfance est encore davantage mis en avant à l'échelle mondiale, car l'Organisation mondiale de la Santé et l'UNICEF rapportent qu'environ 1 enfant sur 7 âgé de 10 à 19 ans souffre de troubles de santé mentale, un tiers des troubles apparaissant avant l'âge de 14 ans et la moitié avant l'âge de 18 ans [3]Source : Organisation mondiale de la Santé," « L'OMS et l'UNICEF publient des orientations pour améliorer l'accès aux soins de santé mentale pour les enfants et les jeunes », who.int. Cela souligne l'importance cruciale des interventions nutritionnelles précoces, notamment la supplémentation en oméga 3, pour soutenir le développement cognitif et comportemental. Ce changement fait passer les oméga 3 de dépenses discrétionnaires de bien-être à un ingrédient médicalement validé, élargissant sa portée mondiale sur le marché, stimulant les investissements dans la production et accélérant l'adoption dans les catégories des compléments, des aliments fonctionnels et de la nutrition infantile, tout en répondant directement au besoin croissant de soutien cognitif et de santé mentale en début de vie.

Culture durable de sources d'oméga 3 à base d'algues

Les sources d'oméga 3 à base d'algues sont cultivées de manière durable, offrant une alternative évolutive et respectueuse de l'environnement aux huiles traditionnelles dérivées du poisson. Ce changement stimule considérablement le marché mondial des ingrédients oméga 3. En 2024, Veramaris, leader dans la production d'huile d'algues, a augmenté sa production de 61 % tout en réduisant simultanément ses émissions de gaz à effet de serre de 5,6 %. Cette initiative souligne la faisabilité d'une production à grande échelle à faible impact. Dans la même veine, DSM-Firmenich a démontré l'efficacité rapide de la culture d'algues. Ils ont souligné que dans des systèmes intérieurs contrôlés, les huiles riches en oméga 3 peuvent être récoltées en seulement 25 jours. Cette méthode promet un approvisionnement plus durable et stable que ses homologues à base d'huile de poisson. Parallèlement, des initiatives de recherche comme le projet allemand « Algae EPA » explorent les souches de microalgues optimales et les techniques de culture pour augmenter les rendements en acide eicosapentaénoïque (EPA). De telles avancées dans les techniques de production durable élargissent l'accès au marché, répondant à l'appétit croissant des consommateurs pour des produits oméga 3 à base de plantes, à étiquette propre et d'origine éthique. Par conséquent, les ingrédients oméga 3 dérivés d'algues s'intègrent dans les compléments alimentaires, les aliments fonctionnels et les produits de nutrition infantile, consolidant leur rôle dans le marché des ingrédients oméga 3 en plein essor.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût de production élevé | -1.4% | Mondial, amplifié dans les régions sensibles aux prix | Court terme (≤ 2 ans) |

| Préoccupations environnementales, notamment la surpêche | -1.1% | Mondial, fort dans les marchés développés | Moyen terme (2-4 ans) |

| Fluctuation des prix des matières premières | -0.8% | Mondial, accentuée là où l'approvisionnement est concentré | Court terme (≤ 2 ans) |

| Complexités réglementaires entre les régions | -0.6% | Mondial, fragmentation dans les économies émergentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût de production élevé

La croissance du marché mondial des ingrédients oméga 3, notamment ceux dérivés d'algues et des huiles de poisson haut de gamme, est freinée par des coûts de production élevés. En 2023, de nombreux fabricants de compléments alimentaires et de préparations pour nourrissons ont subi des retards de production, les imputant aux coûts élevés des intrants en huile d'algues. Cette flambée des coûts a non seulement gonflé les prix des formulations enrichies, mais a également limité leur accessibilité sur les marchés grand public. Les fournisseurs d'ingrédients ont été confrontés à des dépenses accrues liées à la culture de microalgues et aux processus sophistiqués d'extraction et de purification. Ces processus sont essentiels pour garantir la stabilité, la pureté et le respect des normes réglementaires. Par exemple, des acteurs du secteur comme DSM-Firmenich et Corbion ont souligné que, dans leur recherche d'une production de DHA/EPA à haute pureté, ils ont fait face à une hausse notable des coûts de fabrication. Cela était dû à leur engagement envers la durabilité et les normes d'étiquette propre. De telles pressions sur les coûts se reflètent inévitablement dans les prix des produits finis. Ce scénario pose un défi pour les petites marques de compléments alimentaires et les développeurs d'aliments fonctionnels, entravant leur compétitivité et ralentissant leur pénétration du marché, en particulier dans les régions sensibles aux prix. À mesure que la demande d'ingrédients oméga 3 augmente, le secteur est confronté au défi des coûts de production élevés. Cela a conduit à un effort concerté pour rechercher des innovations technologiques et des stratégies d'approvisionnement alternatives, visant à améliorer l'évolutivité et l'accessibilité financière sans sacrifier la qualité.

Préoccupations environnementales, notamment la surpêche

Les pressions environnementales et en matière de durabilité contraignent de plus en plus le marché des ingrédients oméga 3 en limitant la disponibilité des matières premières d'origine marine et en augmentant les risques de production. En 2023, plusieurs grandes entreprises de compléments alimentaires et de produits alimentaires, notamment BASF et DSM, ont annoncé publiquement la suspension de l'approvisionnement auprès de certaines pêcheries après avoir échoué à des audits de durabilité, mettant en évidence l'impact d'un contrôle environnemental plus strict sur les chaînes d'approvisionnement. Les agences de réglementation en Europe et en Amérique du Nord ont resserré les quotas de pêche pour les anchois, les sardines et d'autres petits poissons pélagiques, obligeant les fabricants à ajuster leur planification de production et à supporter des coûts plus élevés pour sécuriser des intrants certifiés durables. La demande des consommateurs pour des ingrédients d'origine éthique influence également les décisions d'achat, car les marques s'appuyant uniquement sur des huiles marines conventionnelles font face à des risques de réputation sur les marchés soucieux de l'environnement. Les changements climatiques affectant les migrations des poissons et les cycles de reproduction ont aggravé l'incertitude d'approvisionnement, incitant les entreprises à diversifier leurs sources et à investir dans des plateformes d'oméga 3 à base d'algues et d'autres alternatives. Ces contraintes ralentissent l'expansion du marché en augmentant les coûts de production, en limitant la disponibilité des matières premières et en créant des obstacles pour les fabricants plus petits ou moins intégrés verticalement, tandis que les entreprises qui adoptent avec succès des pratiques d'approvisionnement durables acquièrent un avantage concurrentiel pour conquérir les consommateurs soucieux de l'environnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la domination marine face au défi de la durabilité

Les ingrédients oméga 3 d'origine marine détiennent une part dominante de 80,20 % du marché mondial, soutenue par des chaînes d'approvisionnement établies et la familiarité des consommateurs avec les produits à base d'huile de poisson. Les oméga 3 à base d'anchois, fer de lance du segment marin, bénéficient de la robuste industrie de la pêche au Pérou, qui fournit en permanence des volumes élevés d'huiles EPA et DHA pour les compléments alimentaires et les aliments fonctionnels dans le monde entier. Des géants du secteur comme BASF et DSM investissent massivement dans l'approvisionnement et le raffinage des huiles marines, garantissant la qualité pour une production à grande échelle. Tandis que les huiles dérivées du saumon trouvent des applications haut de gamme dans les nutraceutiques et la nutrition clinique, l'huile de foie de morue maintient une niche dans les marchés traditionnels d'Europe du Nord, en accord avec les habitudes de consommation historiques.

Les ingrédients oméga 3 dérivés d'algues, affichant un CAGR de 9,62 %, émergent comme le segment à la croissance la plus rapide, portés par les préoccupations environnementales et les pressions réglementaires visant à protéger les écosystèmes marins. Veramaris, par exemple, a développé la production commerciale d'huiles DHA à haute pureté, répondant aux marchés mondiaux des compléments alimentaires et de la nutrition infantile. En exploitant les algues vertes pour leurs rendements élevés en DHA, les producteurs différencient leurs produits dans les formulations de santé préventive. Pendant ce temps, les algues rouges font l'objet d'investigations pour leurs profils d'acides gras uniques, et les algues brunes offrent un ratio EPA-DHA polyvalent pour la supplémentation générale. Des producteurs comme Corbion adoptent des systèmes de culture en circuit fermé, améliorant l'évolutivité et la cohérence, et répondant aux défis saisonniers et environnementaux des sources marines. Ces innovations, combinées à une forte demande des consommateurs axée sur la durabilité, propulsent l'adoption des ingrédients à base d'algues, enrichissant davantage le marché déjà dominé par les sources marines.

Par forme : les formulations huileuses en tête malgré l'innovation des poudres

En 2025, les formulations huileuses détiennent une part dominante de 68,95 % du marché mondial des ingrédients oméga 3, soutenues par une infrastructure de fabrication solide et une large acceptation des consommateurs pour les formats de compléments alimentaires traditionnels. Leur avance est encore consolidée par une biodisponibilité supérieure et des méthodes de production rentables, permettant des prix compétitifs dans les domaines des nutraceutiques et des produits pharmaceutiques. Des géants du secteur comme BASF et Epax affinent continuellement les formulations à base d'huile, en mettant l'accent sur la pureté et la stabilité en rayon pour garantir des performances mondiales constantes. La familiarité des consommateurs avec ce format renforce encore sa prévalence dans les capsules et les gélules molles traditionnelles, consolidant sa position de leader dans la demande d'ingrédients.

Les formulations en poudre représentent le segment à la croissance la plus rapide du marché, avec un CAGR projeté de 11,25 % jusqu'en 2031, en raison de leur adaptabilité dans les aliments et boissons fonctionnels. Les innovations en matière de technologie de micro-encapsulation ont atténué les problèmes d'oxydation et de goût, ouvrant la voie à leur intégration dans la boulangerie, les produits laitiers et la nutrition infantile. Des entreprises comme DSM exploitent des techniques de séchage par atomisation et d'enrobage en lit fluidisé pour renforcer la stabilité des produits et réduire les coûts de traitement, améliorant ainsi la viabilité commerciale des oméga 3 en poudre. Les concentrés, bien qu'occupant une niche, répondent aux secteurs clinique et pharmaceutique qui exigent une puissance accrue en EPA et DHA. L'adoption rapide des formats en poudre souligne la tendance du secteur vers les préférences des consommateurs pour des oméga 3 au goût neutre, facilement incorporables et dosés avec précision.

Par application : les compléments alimentaires dominent tandis que la nutrition infantile s'accélère

En 2025, les compléments alimentaires détiennent une part dominante de 46,90 % du marché mondial des ingrédients oméga 3. Cette position est soutenue par des habitudes de consommation bien ancrées et une large présence en grande distribution, faisant de l'oméga 3 un produit de santé essentiel. Le marketing direct aux consommateurs et les recommandations des professionnels de santé, soulignant les bienfaits pour la santé cardiovasculaire, cognitive et articulaire, renforcent encore le leadership de ce segment. Des acteurs majeurs comme BASF et DSM élargissent leurs portefeuilles avec des formulations d'oméga 3 à haute pureté, axées sur une biodisponibilité améliorée pour répondre aux consommateurs soucieux de leur santé qui privilégient le bien-être préventif. La polyvalence du segment se manifeste dans son adaptation à divers formats — capsules, gélules molles et gummies stimulant l'accessibilité et l'attrait auprès des consommateurs.

La nutrition infantile émerge comme le segment à la croissance la plus rapide, avec un CAGR projeté de 11,21 % jusqu'en 2031. Cette croissance est alimentée par les recommandations cliniques croissantes concernant l'importance des oméga 3 dans le développement précoce du cerveau et de la vision. En réponse, des fabricants de premier plan comme Nestlé et Danone enrichissent leurs préparations pour nourrissons en oméga 3 riches en DHA pour s'aligner sur des critères nutritionnels élevés. Parallèlement, les aliments et boissons fonctionnels connaissent une forte progression, grâce aux avancées en matière de micro-encapsulation et de masquage des saveurs, garantissant une intégration transparente des produits sans compromettre le goût ou la durée de conservation. La nutrition clinique reste une voie lucrative, les oméga 3 jouant un rôle essentiel dans les régimes thérapeutiques spécialisés. De plus, le secteur pharmaceutique continue de stimuler la demande de formulations d'oméga 3 haut de gamme sur prescription. Cette diversification entre diverses applications élargit régulièrement la base du marché au-delà des seuls compléments alimentaires, stimulant l'innovation et renforçant la résilience dans les domaines de la nutrition grand public et clinique.

Analyse géographique

En 2025, l'Amérique du Nord détient une part dominante de 34,55 % du marché mondial des ingrédients oméga 3. Ce leadership est soutenu par des cadres réglementaires matures, un système de santé avancé et une population bien informée en matière de santé. Les pratiques de santé préventive sont profondément ancrées dans la région, les professionnels de santé recommandant largement les compléments d'oméga 3 comme partie intégrante des recommandations alimentaires. Aux États-Unis, les allégations de santé approuvées par la FDA, combinées au soutien des assurances pour certaines applications cliniques, alimentent une demande robuste dans les domaines de la nutrition grand public et clinique. Pendant ce temps, les réglementations efficaces du Canada sur les produits de santé naturels ouvrent la voie à des formulations et étiquetages innovants. Cela permet aux entreprises de promouvoir des offres d'oméga 3 spécialisées, soulignant leurs avantages de santé validés.

L'Asie-Pacifique est en pleine ascension, avec un CAGR projeté de 9,62 % jusqu'en 2031. Cette progression est largement attribuée aux avancées rapides de l'aquaculture et à une sensibilisation croissante à la santé chez les consommateurs. La Chine est en première ligne, renforçant sa chaîne d'approvisionnement en aquaculture tout en développant un appétit croissant pour les aliments enrichis et les compléments alimentaires. Le Japon, avec sa population vieillissante, affiche une préférence prononcée pour les produits de santé cognitive, stimulant une demande régulière pour des formulations DHA haut de gamme. Parallèlement, le secteur nutraceutique en plein essor de l'Inde et son secteur pharmaceutique robuste offrent des débouchés lucratifs pour une production d'oméga 3 rentable. L'Australie et Singapour se positionnent comme des centres de distribution et d'innovation pivots pour les oméga 3 dérivés d'algues, signalant un pivot régional vers l'approvisionnement durable et la production localisée.

Des régions comme l'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique connaissent une croissance régulière, bien qu'à un rythme plus tempéré, influencée par des paysages réglementaires variés et la maturité des marchés. La trajectoire du marché européen est façonnée par les normes de qualité strictes de l'Autorité européenne de sécurité des aliments et par un fort accent sur la durabilité, ce qui à son tour favorise les innovations centrées sur les algues. L'avantage de l'Amérique du Sud réside dans sa proximité avec les ressources marines, notamment les pêcheries d'anchois péruviennes. Des pays comme le Brésil et l'Argentine amplifient progressivement leur consommation intérieure, principalement à travers des initiatives axées sur les aliments enrichis. Au Moyen-Orient et en Afrique, si les initiatives de santé publique et les collaborations avec des entités mondiales de nutrition élargissent la sensibilisation et l'accessibilité, la nature fragmentée des réseaux de distribution pose des défis à une portée de marché plus large.

Paysage concurrentiel

Les ingrédients oméga 3 présentent un paysage concurrentiel modéré où les principaux acteurs se distinguent par une image de marque solide, des certifications stratégiques et une focalisation sur le marketing centré sur le consommateur. Des entreprises comme DSM-Firmenich et BASF orientent leurs offres d'oméga 3 vers des formulations à étiquette propre et certifiées halal, visant à séduire un public plus large, notamment au Moyen-Orient et en Asie du Sud-Est. Ces entreprises mettent en avant la traçabilité, la durabilité et un approvisionnement éthique dans leur marketing, utilisant des certifications telles que les normes halal, sans OGM et de pêcherie durable pour renforcer la confiance des consommateurs. Pendant ce temps, les marques émergentes se taillent des marchés de niche sur les plateformes numériques, en mettant l'accent sur la nutrition personnalisée et l'étiquetage transparent pour engager les consommateurs soucieux de leur santé qui privilégient l'authenticité et les avantages fonctionnels dans leurs compléments alimentaires.

La maîtrise technologique est un facteur déterminant de la compétitivité du marché, les acteurs établis investissant massivement dans des innovations qui renforcent la fonctionnalité et la stabilité des ingrédients. DSM-Firmenich est à l'avant-garde, défendant la technologie de micro-encapsulation pour améliorer la résistance à l'oxydation et prolonger la durée de conservation pour les utilisations alimentaires et de boissons. BASF et Epax Norway affinent les méthodes de purification et de concentration pour augmenter les rendements en EPA et DHA, ciblant des marchés haut de gamme comme la nutrition clinique.

Sur le plan stratégique, le marché connaît une vague de consolidation et de collaboration, avec des entreprises visant l'intégration verticale et le rayonnement mondial. Les acteurs majeurs nouent des alliances à long terme avec des pêcheries durables et des producteurs d'algues, assurant un flux régulier de matières premières dans un contexte de défis environnementaux et réglementaires. Des fusions notables, comme l'union de DSM avec Firmenich, mettent en lumière une tendance à la création de chaînes de valeur complètes qui allient l'innovation en matière d'ingrédients à une connaissance approfondie des consommateurs et à une distribution robuste. La pénétration des marchés émergents en Asie-Pacifique et au Moyen-Orient prend de l'élan, avec les leaders du secteur qui établissent des coentreprises et des centres de production locaux pour naviguer dans les réglementations régionales et obtenir les certifications halal. Ces démarches stratégiques renforcent la compétitivité mondiale, garantissant à la fois la stabilité de l'approvisionnement et l'agilité du marché.

Leaders du secteur des ingrédients oméga 3

Cargill Inc.

Archer Daniels Midland Company

BASF SE

DSM-Firmenich AG

Croda International Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Veramaris a investi 200 millions USD pour augmenter les capacités de son installation de production d'huile d'algues au Nebraska, visant une production annuelle de 15 000 tonnes d'ici 2026.

- Juillet 2024 : BASF a lancé Omega-3 Powder Pro, doté d'une micro-encapsulation avancée qui masque le goût et cible les applications dans les aliments fonctionnels en Asie-Pacifique.

- Juin 2024 : Corbion s'est associé à Nuseed pour commercialiser l'huile d'EPA dérivée du colza Nutriterra, avec une production en Amérique du Nord d'une capacité annuelle de 50 000 tonnes.

Périmètre du rapport mondial sur le marché des ingrédients oméga 3

Les acides gras oméga 3 sont une forme de graisses polyinsaturées que l'organisme tire des aliments. Les acides gras oméga 3 se trouvent dans les aliments, tels que le poisson et les graines de lin, ainsi que dans les compléments alimentaires, tels que l'huile de poisson. Le périmètre du marché mondial des ingrédients oméga 3 comprend la segmentation du marché par type, application et géographie. Par type, le marché est segmenté en concentrés, huile d'algues, huile de foie de morue, huile de krill, huile de menhaden, huile de thon raffinée, huile d'anchois et autres. De plus, par application, le marché est segmenté en aliments et boissons fonctionnels, compléments alimentaires, nutrition infantile, alimentation des animaux de compagnie et des animaux d'élevage, produits pharmaceutiques et nutrition clinique. Enfin, le rapport couvre toutes les régions mondiales, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (en millions USD).

| Dérivés marins | Anchois |

| Foie de morue | |

| Menhaden | |

| Thon | |

| Sardine | |

| Saumon | |

| Autres espèces | |

| Dérivés végétaux et d'algues | Algues vertes |

| Algues rouges | |

| Algues brunes | |

| Algues bleu-vert |

| Huile |

| Concentrés |

| Poudre |

| Compléments alimentaires |

| Aliments et boissons fonctionnels |

| Nutrition infantile |

| Nutrition clinique et médicale |

| Produits pharmaceutiques |

| Alimentation des animaux de compagnie et des animaux d'élevage |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Dérivés marins | Anchois |

| Foie de morue | ||

| Menhaden | ||

| Thon | ||

| Sardine | ||

| Saumon | ||

| Autres espèces | ||

| Dérivés végétaux et d'algues | Algues vertes | |

| Algues rouges | ||

| Algues brunes | ||

| Algues bleu-vert | ||

| Par forme | Huile | |

| Concentrés | ||

| Poudre | ||

| Par application | Compléments alimentaires | |

| Aliments et boissons fonctionnels | ||

| Nutrition infantile | ||

| Nutrition clinique et médicale | ||

| Produits pharmaceutiques | ||

| Alimentation des animaux de compagnie et des animaux d'élevage | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille de la demande mondiale d'oméga 3 en 2026 ?

La taille du marché des oméga 3 a atteint 3,46 milliards USD en 2026, avec un élan solide vers 5,75 milliards USD d'ici 2031.

Quelle source d'oméga 3 connaît la croissance la plus rapide jusqu'en 2031 ?

Les huiles dérivées d'algues affichent la croissance la plus élevée avec un CAGR de 9,62 %, les acheteurs privilégiant la durabilité et la sécurité de l'approvisionnement.

Pourquoi les formulations en poudre gagnent-elles en popularité ?

La micro-encapsulation permet aux poudres de s'intégrer dans les aliments sans goût ni odeur, générant un CAGR de 11,25 % dans ce segment de forme.

Quelle région est en tête de la consommation d'oméga 3 aujourd'hui ?

L'Amérique du Nord détenait 34,55 % des revenus mondiaux en 2025, soutenue par une réglementation favorable et l'éducation des consommateurs.

Dernière mise à jour de la page le: