Taille et part du marché du verre d'emballage en République dominicaine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

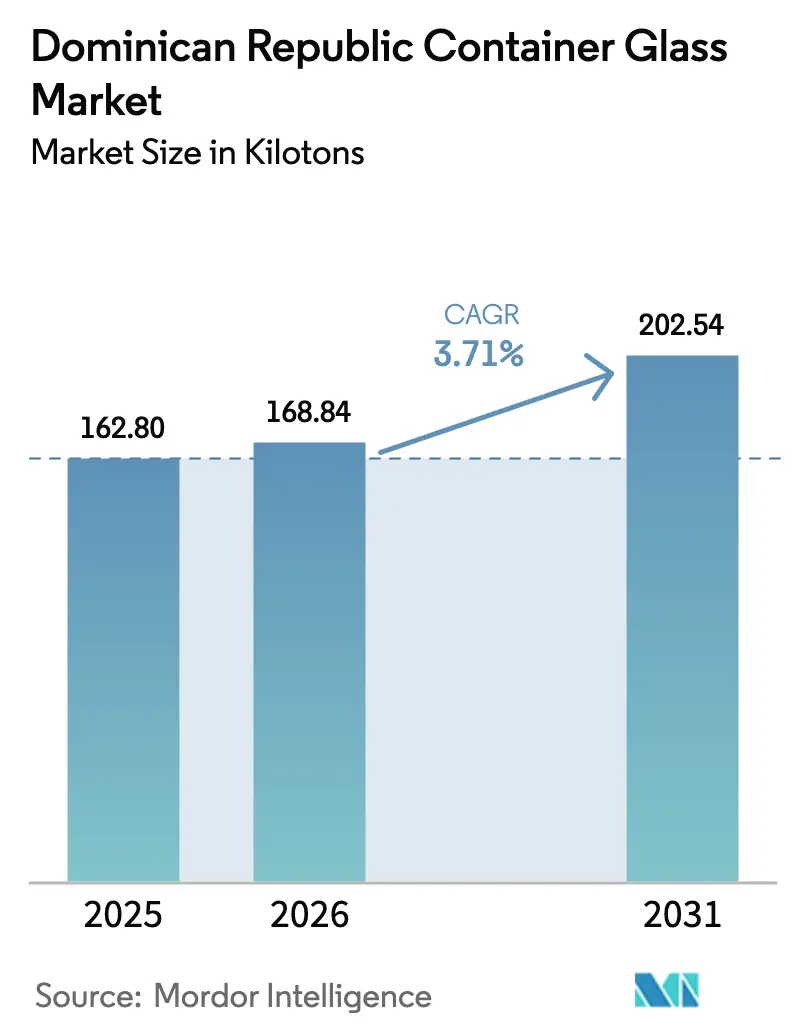

| Taille du marché de l'année de base (2025) | 162.8 kilotonnes |

| Volume du Marché (2026) | 168.84 kilotonnes |

| Volume du Marché (2031) | 202.54 kilotonnes |

| Taux de croissance (2026 - 2031) | 3.71% CAGR |

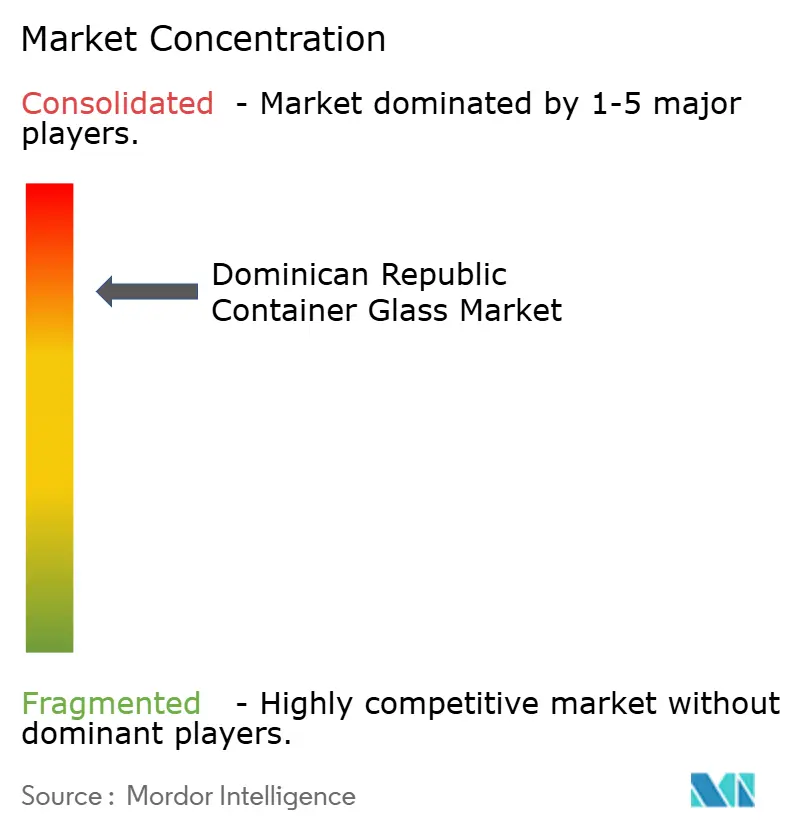

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage en République dominicaine par Mordor Intelligence

La taille du marché du verre d'emballage en République dominicaine en 2026 est estimée à 168,84 kilotonnes, en hausse par rapport à la valeur de 2025 de 162,8 kilotonnes, avec des projections pour 2031 indiquant 202,54 kilotonnes, soit une croissance à un TCAC de 3,71 % sur la période 2026-2031. L'accélération de la demande est portée par la convergence des mandats de durabilité, la premiumisation des boissons et un secteur touristique résilient qui accueille plus de 10 millions d'arrivées internationales par an. L'investissement dans la logistique des bouteilles consignées améliore la disponibilité du calcin, réduisant l'intensité énergétique des fours et favorisant la compétitivité des coûts. Par ailleurs, les gammes de rhum premium, de bière artisanale et de cosmétiques orientées à l'exportation spécifient de plus en plus un verre de haute qualité pour signaler la provenance et la sécurité des produits. Les réformes du secteur de l'électricité, l'expansion industrielle des zones franches et le nearshoring de la transformation agroalimentaire soutiennent collectivement les fondamentaux de croissance à long terme, même si la volatilité des prix de l'énergie, les fluctuations monétaires et la pénurie de main-d'œuvre qualifiée constituent des vents contraires à court terme pour les fours fonctionnant à pleine capacité.

Principaux enseignements du rapport

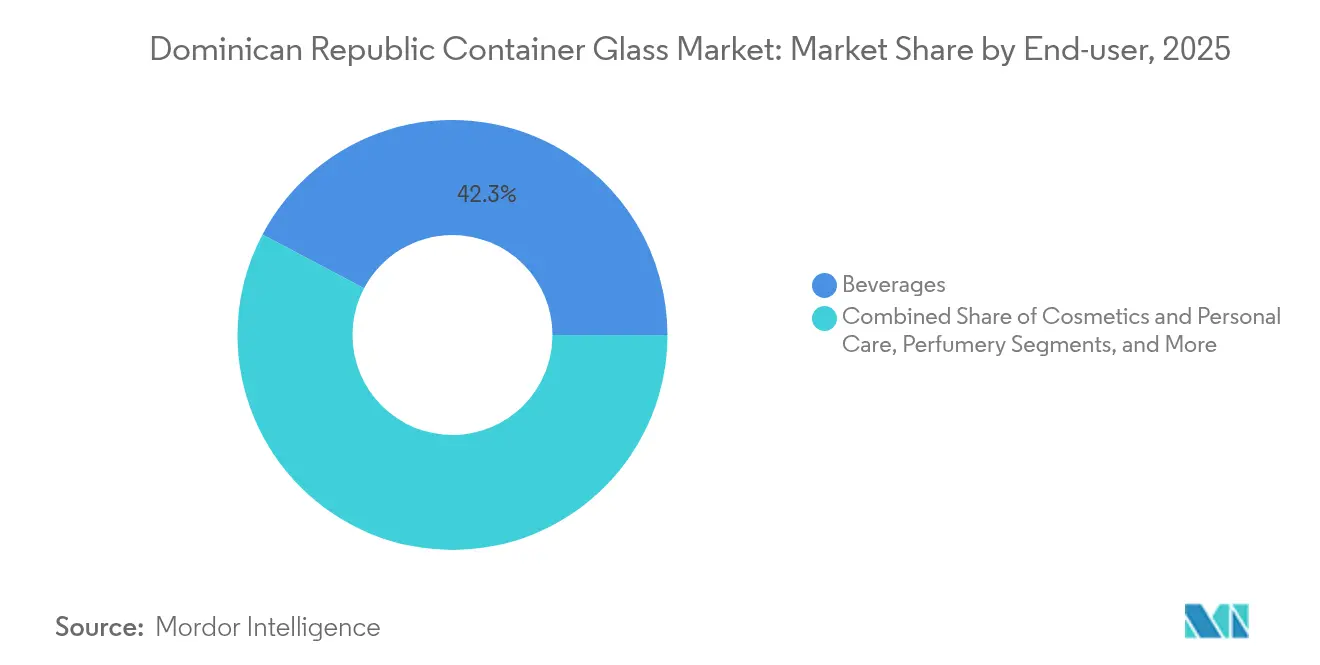

- Par utilisateur final, les boissons ont capté 42,25 % de la part de marché du verre d'emballage en République dominicaine en 2025.

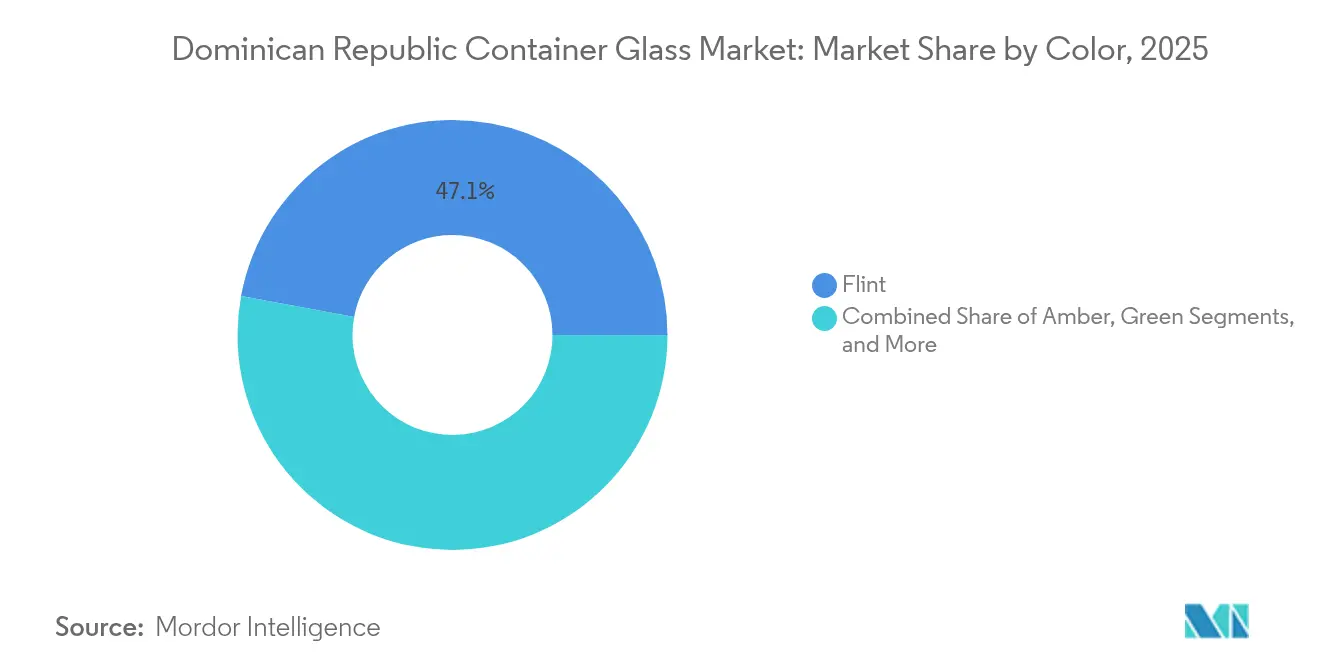

- Par couleur, le marché du verre d'emballage en République dominicaine pour le verre ambré devrait croître à un TCAC de 5,86 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage en République dominicaine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Popularité croissante des emballages durables | +1.2% | Mondial, avec des gains précoces à Saint-Domingue et Santiago | Moyen terme (2-4 ans) |

| Vague de premiumisation des produits alimentaires et des boissons | +0.8% | Marchés d'exportation d'Amérique du Nord et des Caraïbes | Court terme (≤ 2 ans) |

| Avantage de coût de la logistique des bouteilles consignées | +0.6% | Marché intérieur de la République dominicaine | Long terme (≥ 4 ans) |

| Impulsion gouvernementale en faveur de l'économie circulaire | +0.4% | National, guidé par la politique du ministère de l'Environnement | Moyen terme (2-4 ans) |

| Stratégie d'AB InBev en tant que hub d'exportation de bière | +0.5% | Corridors d'exportation des Caraïbes et des Amériques | Moyen terme (2-4 ans) |

| Demande touristique pour les spiritueux artisanaux | +0.3% | Zones touristiques : Punta Cana, Puerto Plata, Saint-Domingue | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante des emballages durables

Le verre bénéficie d'une perception environnementale favorable, 92 % des consommateurs des États-Unis l'évaluant positivement en matière de durabilité. Les touristes arrivant à Punta Cana et à Saint-Domingue apportent des attentes similaires, incitant les opérateurs de complexes hôteliers à privilégier les bouteilles consignées ou à haute teneur en matières recyclées sur leurs menus. L'engagement d'AB InBev d'atteindre 100 % d'emballages consignés ou majoritairement recyclés d'ici 2025 influence directement les politiques d'approvisionnement de Cervecería Nacional Dominicana et entretient une demande régulière de calcin. Les recycleurs locaux — plus de 300 « Botelleros » opérant à l'échelle nationale — récupèrent 90 % des bouteilles, réduisant les besoins en matières premières vierges et les charges énergétiques des fours d'environ 40 % lorsque le calcin est substitué. Le soutien financier des prêteurs multilatéraux renforce l'élan du développement des infrastructures en boucle fermée, faisant de la durabilité à la fois un facteur de différenciation de marque et un levier de coût.

Vague de premiumisation des produits alimentaires et des boissons

Le rhum, la bière artisanale et les boissons maltées aromatisées positionnent désormais l'emballage comme une extension de la narration de marque. Le rhum Brugal Colección Visionaria, par exemple, présente une bouteille ambrée avec un dégradé mat et une sérigraphie dorée, évoquant l'héritage et l'exclusivité.[1]Appartement 103, "Brugal Colección Visionaria – Packaging of the World," packagingoftheworld.com Parallèlement, les exportations dominicaines de produits capillaires ont augmenté de 66 % entre 2014 et 2020, et les bocaux et flacons en verre premium aident les fabricants à respecter les exigences strictes des États-Unis en matière d'attrait en rayon et de recyclabilité. Les références à marges plus élevées permettent aux embouteilleurs d'absorber la surcharge de carburant intégrée dans les tarifs d'électricité domestiques, maintenant ainsi les volumes de production malgré des coûts d'intrants élevés. Le risque de déclassement premium reste limité grâce aux dépenses induites par le tourisme et à une classe moyenne en expansion qui valorise les marques aspirationnelles.

Avantage de coût de la logistique des bouteilles consignées

Le système en boucle fermée de Cervecería Nacional Dominicana récupère 90 % des bouteilles grâce à son réseau national, prouvant la viabilité économique du verre circulaire dans un contexte insulaire. La réutilisation des bouteilles jusqu'à 25 cycles réduit le coût unitaire du contenant et abaisse le coût total rendu par rapport au verre ou au plastique à usage unique. Les économies d'énergie réalisées grâce à la fusion du calcin compensent environ 15 % de la demande de gaz des fours en période de production maximale. IDB Invest a commencé à répliquer le modèle à l'échelle régionale, suggérant de futurs flux transfrontaliers de calcin qui pourraient augmenter le taux d'utilisation des fours tout en réduisant l'empreinte carbone. Les économies d'échelle découlant de conceptions de bouteilles standardisées compriment davantage les coûts logistiques pour les partenaires de mise sur le marché.

Impulsion gouvernementale en faveur de l'économie circulaire

La loi 225-20 promeut la responsabilité élargie des producteurs et vise une réduction de 25 % des émissions de gaz à effet de serre d'ici 2030, incitant directement les programmes de recyclage et de récupération du verre. Le ministère de l'Environnement coordonne avec les opérateurs municipaux de déchets la collecte séparée du verre, tandis qu'un programme d'obligations vertes de 750 millions USD lancé en 2024 affecte des fonds à de nouvelles lignes de traitement du calcin. Des groupes de travail public-privé analysent les incitations fiscales pour stimuler la modernisation des fours vers des hybrides oxy-combustible et à fusion électrique qui s'intègrent aux réseaux à forte intensité solaire. À mesure que la clarté réglementaire s'améliore, les embouteilleurs acquièrent la certitude politique nécessaire aux engagements de capital à long terme, consolidant les pipelines d'investissement et renforçant la sécurité de l'approvisionnement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de l'énergie et des combustibles | -1.8% | National, avec un impact aigu dans les zones industrielles | Court terme (≤ 2 ans) |

| Volatilité monétaire et intrants importés | -1.2% | National, affectant les entreprises dépendantes des importations | Moyen terme (2-4 ans) |

| Incertitude sur les crédits d'impôt pour les plastiques | -0.6% | Environnement réglementaire national | Moyen terme (2-4 ans) |

| Pénurie d'opérateurs qualifiés de fours | -0.4% | Régions de fabrication industrielle | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de l'énergie et des combustibles

L'électricité industrielle est en moyenne de 0,16 USD par kWh, ce qui la place parmi les plus élevées des Caraïbes et érode les marges pour les fusions à forte intensité énergétique. Les prix d'importation du gaz naturel ont fluctué entre 4,80 USD et 33,52 USD par millier de pieds cubes en 2024, rendant la budgétisation du carburant imprévisible. Les pertes de distribution d'électricité dépassant 36 % contraignent les services publics à répercuter les inefficacités sur les gros consommateurs, et les hausses tarifaires liées à la réforme du secteur pourraient précéder les améliorations de la qualité de service. Combinés, ces facteurs poussent les fabricants à adopter des variateurs de vitesse, des brûleurs oxy-combustible et des préchauffeurs de lots pour réduire les kWh par tonne fondue. Certains opérateurs se couvrent en installant des panneaux solaires en toiture couvrant jusqu'à 20 % de leur charge diurne, mais le feu de base des fours reste dépendant du gaz jusqu'à ce que des modèles hybrides éprouvés soient mis à l'échelle.

Volatilité monétaire et intrants importés

Les fluctuations du peso dominicain par rapport au dollar américain accentuent l'incertitude sur les coûts des matières premières, notamment pour le carbonate de soude, les revêtements spéciaux et les briques réfractaires, qui sont tarifés en devises étrangères. Les taux de fret en provenance de Chine ont escaladé de 1 500 USD à près de 13 000 USD par conteneur à leur pic de 2024, gonflant les coûts entrants pour les moules et les équipements d'inspection. Les fabricants disposant d'une couverture de change limitée absorbent des pertes de conversion qui compriment les réserves de fonds de roulement. Les embouteilleurs orientés à l'exportation répercutent une partie de la variance par une tarification en dollars américains, mais les entreprises axées sur le marché intérieur disposent d'un coussin de marge plus mince, amplifiant le risque de la chaîne d'approvisionnement chaque fois que le peso se déprécie rapidement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons dominent tandis que les cosmétiques accélèrent la croissance

Les boissons ont conservé 42,25 % de la part de marché du verre d'emballage en République dominicaine en 2025, reflétant une forte consommation de bière et de rhum ancrée par le portefeuille multi-brasseries de Cervecería Nacional Dominicana et la logistique d'exportation d'AB InBev. Au sein de l'industrie des boissons alcoolisées, les bouteilles blanches consignées sont réutilisées 25 fois, optimisant le débit du verre et réduisant le tonnage. Les boissons non alcoolisées, telles que les jus, les sodas à faible teneur en sucre et les boissons fonctionnelles, utilisent également des formats pression pour s'aligner sur le positionnement bien-être dans les points de vente de l'hôtellerie de villégiature.

Les cosmétiques et soins personnels, bien que plus modestes en termes absolus, affichent le TCAC le plus rapide de 5,59 % jusqu'en 2031, portés par des marques de soins capillaires et de soins de la peau orientées à l'exportation qui mettent l'accent sur des bocaux en verre premium pour un meilleur attrait en rayon. Les producteurs tirent parti de la taille du marché du verre d'emballage en République dominicaine, des avantages, des délais courts, de la conformité réglementaire bilingue et des tarifs préférentiels CAFTA-DR pour expédier vers plus de 40 destinations, principalement sur la côte est des États-Unis. Les segments de l'alimentation, des produits pharmaceutiques et de la parfumerie de niche complètent la pile de la demande, chacun bénéficiant des propriétés de traçabilité et d'inviolabilité associées au verre.

Par couleur : le verre blanc détient le leadership en volume tandis que l'ambré s'impose sur les critères premium

Le verre blanc représentait 47,10 % de la taille du marché du verre d'emballage en République dominicaine en 2025, porté par les embouteillages de bière et de boissons gazeuses à fort volume qui privilégient la visibilité du produit, la standardisation et les faibles coûts unitaires. La compatibilité du verre blanc avec la circulation des pools de bouteilles consignées garantit des rotations efficaces aux stations de nettoyage et un faible risque de contamination.

Le verre ambré croît à un TCAC de 5,86 %, soutenu par les producteurs de rhum premium qui recherchent une protection contre les ultraviolets et une esthétique de marque distinctive. Les techniques de finition telles que les revêtements dégradés, le gaufrage et l'étiquetage céramique appliqué commandent des marges plus élevées qui compensent les coûts supplémentaires des colorants. Le verre vert dessert les niches du vin et des spiritueux artisanaux, tandis que le cobalt et les couleurs spéciales répondent aux lancements en édition limitée où la différenciation de marque justifie des séries de production plus courtes.

Analyse géographique

Le marché du verre d'emballage en République dominicaine bénéficie de sa position en tant que plus grande économie des Caraïbes, avec un PIB de 121,4 milliards USD et une part manufacturière de 14,9 % en 2023. La croissance des recettes touristiques stimule la demande d'emballages dans les corridors de villégiature, où les boissons et cosmétiques de substitution aux importations ancrent les chaînes d'approvisionnement locales. Les zones franches ont représenté 7,8 milliards USD d'exportations en 2022, et chaque nouvelle usine d'assemblage ajoute des volumes supplémentaires de bouteilles et de bocaux pour les produits vendus en Amérique centrale et aux États-Unis.

Les dynamiques commerciales régionales connectent les fours domestiques avec Carib Glass de Trinité-et-Tobago et VICESA du Costa Rica, formant une base d'approvisionnement en réseau qui équilibre les pics de demande saisonniers. Le CAFTA-DR accorde un accès en franchise de droits aux ports américains, permettant aux producteurs dominicains de compléter les courtes séries pour les marques artisanales américaines qui ne peuvent pas atteindre les tailles minimales de lots domestiques. Par ailleurs, la modernisation portuaire dans le cadre du programme douanier « Dédouanement en 24 heures » réduit le temps de séjour, un facteur crucial lorsque les conteneurs lourds accumulent des frais de surestarie à deux fois le taux du fret palettisé.

Le nearshoring de la transformation agroalimentaire, des dispositifs médicaux et des aliments spécialisés devrait ajouter jusqu'à 8,3 millions de pieds carrés d'immobilier industriel, créant une demande d'emballages en aval estimée à 100 millions USD. La réforme du secteur de l'électricité cible un potentiel de 400 MW de solaire en toiture dans les parcs industriels, une initiative qui, si elle se concrétise, réduirait le coût de l'énergie de fusion du verre sur l'horizon de prévision.

Paysage concurrentiel

La fabrication nationale est modérément concentrée autour de Caribbean Glass Industry S.A., dont l'installation de Pedro Brand peut produire 500 millions de bouteilles par an dans le cadre d'accords d'enlèvement de six ans qui sécurisent environ 70 % des commandes de Cervecería Nacional Dominicana. La configuration côté offre verrouille les taux d'utilisation des fours tout en permettant des cargaisons d'exportation supplémentaires vers Porto Rico et Haïti pendant la basse saison.

Le contrôle à 97 % d'AB InBev sur CND, finalisé en janvier 2024 pour 0,3 milliard USD, consolide le pouvoir d'achat et oriente les spécifications des bouteilles vers les normes mondiales de consignation. Les ajouts de capacité régionaux par Carib Glass à Trinité-et-Tobago et VICESA au Costa Rica maintiennent une tension concurrentielle, notamment pour les bouteilles légères à usage unique requises par les clients de condiments et de nutraceutiques de niche. La différenciation technologique se concentre sur les plateformes circulaires, telles qu'ecoSPIRITS, dont l'ecoPLANT de San Pedro de Macorís recharge des récipients en vrac pour le circuit hôtelier, réduisant ainsi la demande de verre à usage unique dans les bars qui stockent des alcools premium.[3]ecoSPIRITS, "Pernod Ricard and ecoSPIRITS deepen partnership for circularity in spirits," ecospirits.global

Malgré une ligne de crédit IDB Invest de 13,3 millions USD, la start-up ZZ Glass n'a pas encore commencé les travaux, mettant en évidence les obstacles posés par l'intensité capitalistique, la sécurité des matières premières et la pénurie de main-d'œuvre qualifiée. En conséquence, les acteurs en place conservent un levier de négociation ; cependant, les incitations politiques en faveur de la fusion électrique alimentée par l'énergie solaire pourraient abaisser les seuils d'entrée et attirer de nouveaux investisseurs à long terme.

Leaders du secteur du verre d'emballage en République dominicaine

Caribbean Glass Industry S.A.

Feemio Group Co., Ltd.

Almacenes Carballo

ALPLA Caribe, Inc.

Saverglass SAS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : le diagnostic du secteur privé national de l'IFC a identifié 100 millions USD d'opportunités d'emballage en agrologistique liées au nearshoring.

- Septembre 2024 : le rapport de l'article IV du FMI a souligné l'urgence de la réforme du secteur de l'électricité, affectant la compétitivité-coût des fours à verre à forte intensité énergétique.

- Août 2024 : le gouvernement dominicain a promulgué une loi sur la responsabilité budgétaire qui préserve le financement par obligations vertes pour les infrastructures d'économie circulaire, y compris les lignes de traitement du calcin.

- Juin 2024 : les données de la Banque centrale ont confirmé une croissance du secteur de la construction de 12,2 %, soutenant les perspectives du verre architectural et d'emballage.

Périmètre du rapport sur le marché du verre d'emballage en République dominicaine

Le verre d'emballage est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et la non-perméabilité. L'emballage en verre est valorisé pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu. Il est souvent choisi pour les produits où la pureté, la sécurité et la durabilité environnementale sont des préoccupations primordiales.

Le marché du verre d'emballage en République dominicaine est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions de marché et la taille en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché du verre d'emballage en République dominicaine d'ici 2031 ?

Il devrait atteindre 202,54 kilotonnes d'ici 2031, avec une expansion à un TCAC de 3,71 %.

Quel segment connaît la croissance la plus rapide en termes de volume ?

Les contenants pour cosmétiques et soins personnels affichent le TCAC le plus élevé de 5,59 % jusqu'en 2031, portés par les ventes à l'exportation vers plus de 40 pays.

Quel moteur bénéficie le plus aux producteurs aujourd'hui ?

L'essor des emballages durables, soutenu par des taux de retour de bouteilles de 90 % et de nouvelles usines de traitement du calcin, réduit l'utilisation des matières premières et améliore l'efficacité des fours.

Pourquoi les coûts de l'énergie sont-ils une préoccupation pour les fabricants de verre ?

L'électricité industrielle est en moyenne de 0,16 USD par kWh et les importations de gaz fluctuent considérablement, affectant un processus de fusion à forte intensité énergétique qui représente jusqu'à 90 % des émissions des usines.

Quel segment de couleur affiche la croissance la plus forte ?

Le verre ambré est en tête, avec une croissance à un TCAC de 5,86 % grâce au rhum premium et aux spiritueux artisanaux qui exigent des bouteilles protectrices contre la lumière avec des finitions haut de gamme.

Quelle est la concentration de la propriété dans le secteur ?

Les cinq premières entreprises détiennent environ 70 % de la capacité, conférant au marché un score de concentration modéré de 7.

Dernière mise à jour de la page le: