Taille et part du marché des dispositifs de chirurgie bariatrique en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

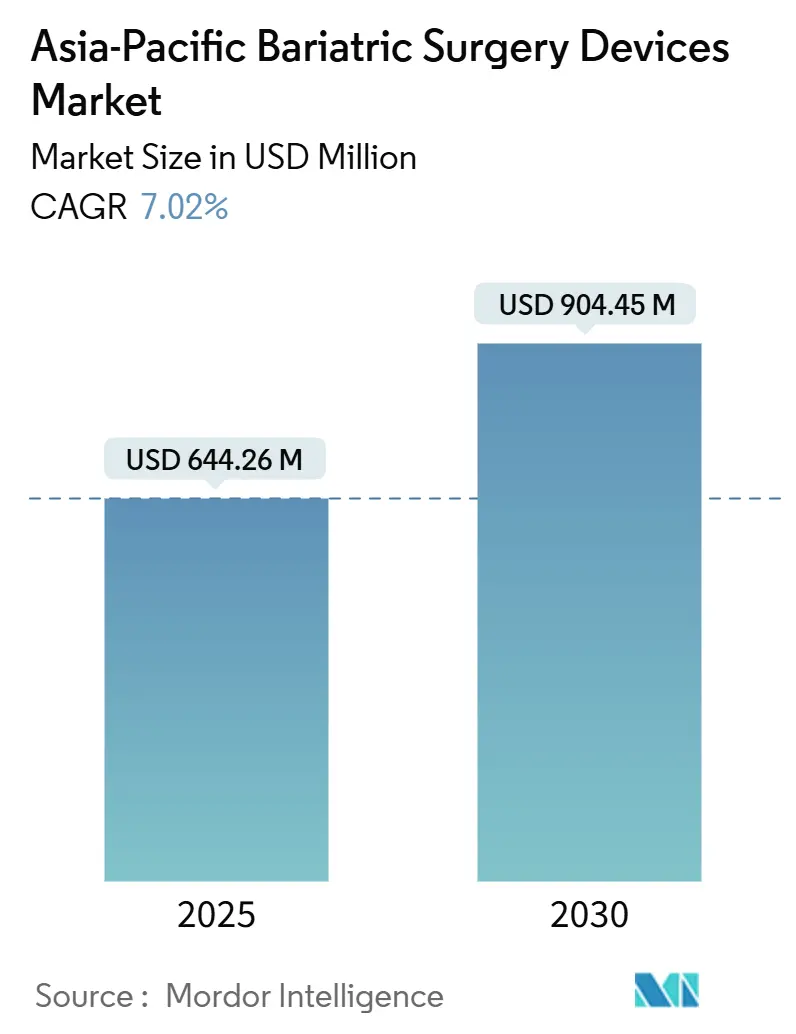

| Taille du Marché (2025) | 644.26 Millions de dollars américains |

| Taille du Marché (2030) | 904.45 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 7.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de chirurgie bariatrique en Asie Pacifique par Mordor Intelligence

La taille du marché des dispositifs de chirurgie bariatrique en Asie Pacifique s'élevait à 644,26 millions USD en 2025 et devrait atteindre 904,45 millions USD d'ici 2030, progressant à un CAGR de 7,02 % sur la période de prévision. L'expansion régulière est portée par la prévalence croissante de l'obésité, l'élargissement des remboursements et l'innovation procédurale, même si les médicaments de type GLP-1 commencent à détourner un sous-ensemble de candidats à l'IMC limite. La gastrectomie en manchon conserve les volumes de procédures les plus élevés en raison de sa courte durée opératoire et de son faible risque de fuite, mais la gastroplastie en manchon endoscopique (GSE) et les ballons implantables affichent une croissance plus rapide grâce aux parcours de soins ambulatoires et à leur caractère peu invasif. La demande en dispositifs reste concentrée sur les agrafeuses, les systèmes de suture et autres consommables qui constituent le socle de chaque intervention laparoscopique ou robotique. La Chine contribue à près de la moitié du chiffre d'affaires régional, mais l'Inde affiche le rythme le plus rapide, les hôpitaux privés attirant les touristes médicaux et les employeurs intégrant la chirurgie métabolique dans leurs avantages bien-être. L'intensité concurrentielle s'accroît, portée par les systèmes robotiques chinois qui pratiquent des prix inférieurs à ceux des acteurs occidentaux établis et par les fournisseurs d'endoscopie qui promeuvent des alternatives à base de sutures dites « sans procédure ».

Points clés du rapport

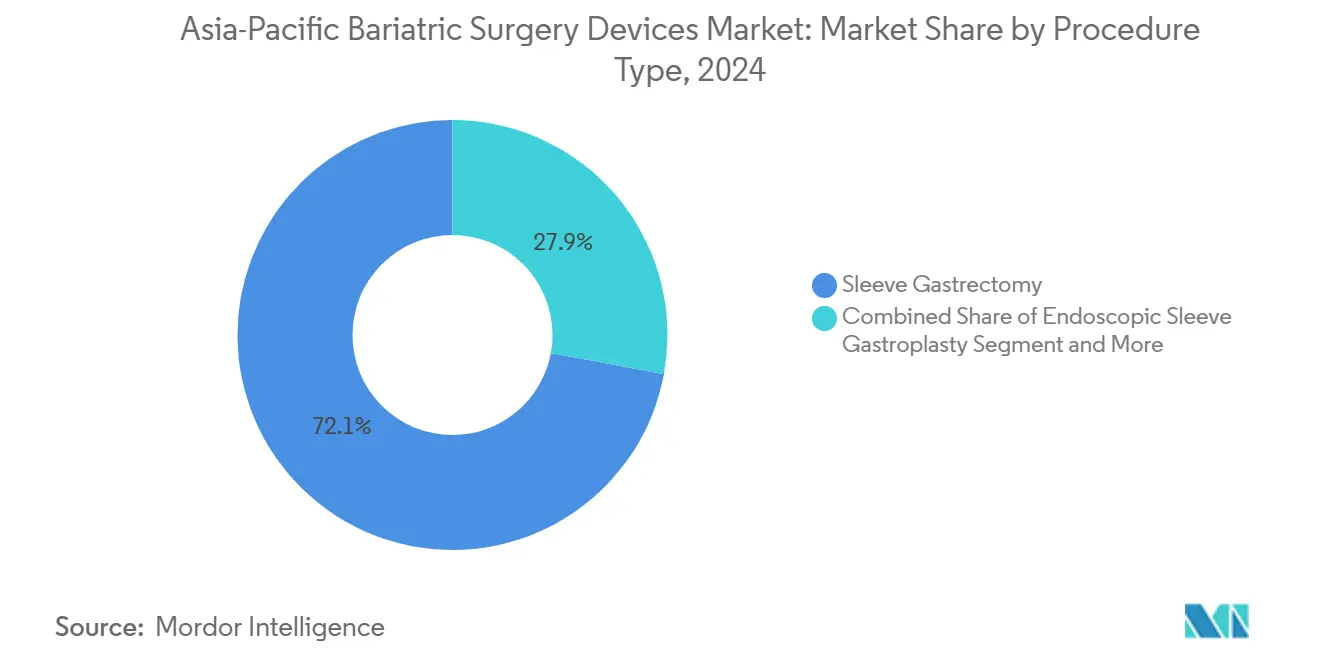

- Par type de procédure, la gastrectomie en manchon a dominé avec une part de 72,12 % en 2024 ; la gastroplastie en manchon endoscopique devrait se développer à un CAGR de 8,6 % jusqu'en 2030.

- Par type de dispositif, les dispositifs d'assistance ont capté 58,1 % du chiffre d'affaires en 2024 ; les dispositifs implantables devraient croître à un CAGR de 9,8 % jusqu'en 2030.

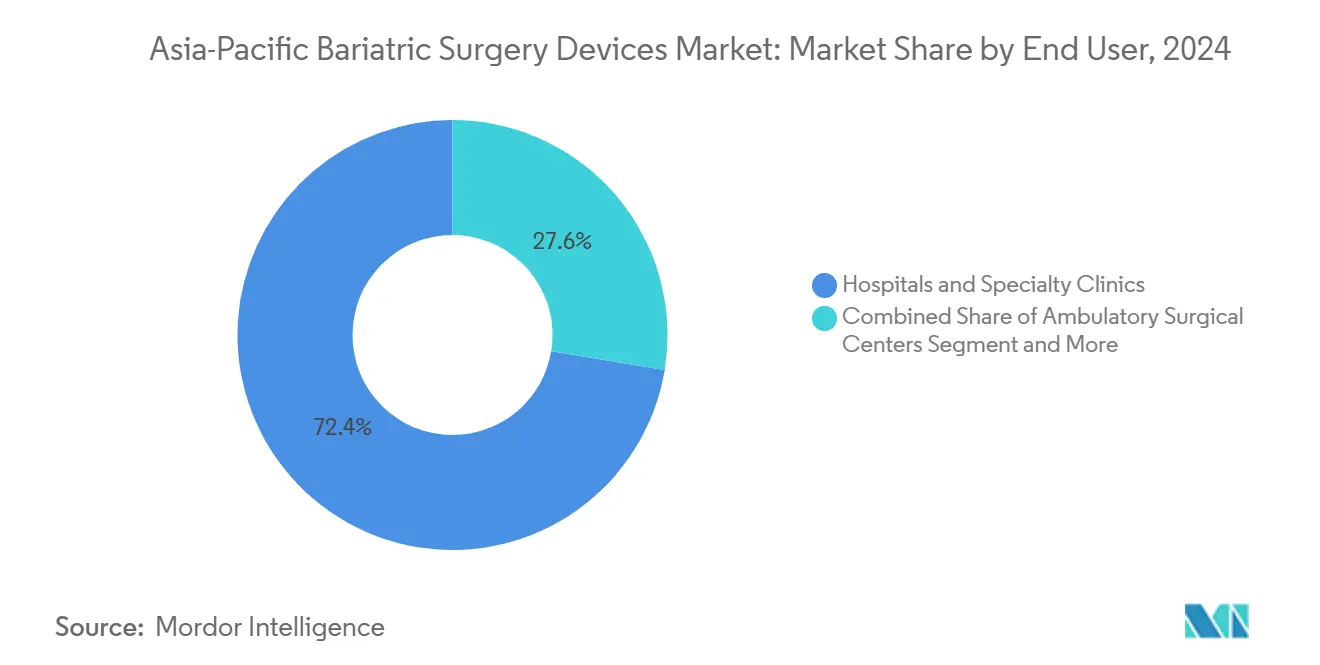

- Par utilisateur final, les hôpitaux et cliniques spécialisées ont représenté 72,4 % du chiffre d'affaires 2024 ; les centres chirurgicaux ambulatoires progressent à un CAGR de 9,7 % jusqu'en 2030.

- Par groupe d'âge des patients, les adultes de 18 à 64 ans représentaient 45,5 % du volume 2024 ; les procédures pour adolescents augmentent à un CAGR de 8,7 % durant 2025-2030.

- Par zone géographique, la Chine a contribué à 46,5 % du chiffre d'affaires 2024 ; l'Inde devrait afficher le CAGR le plus rapide à 8,2 % jusqu'en 2030.

Tendances et perspectives du marché des dispositifs de chirurgie bariatrique en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'obésité et charge des maladies cardiométaboliques | +1.8% | Mondial, avec la charge absolue la plus élevée en Chine (402 millions d'adultes en surpoids/obèses) et en Inde (180 millions d'adultes) | Long terme (≥ 4 ans) |

| Préférence pour les parcours peu invasifs et ambulatoires | +1.2% | Cœur de l'Asie Pacifique (Japon, Corée du Sud, Australie), extension aux zones urbaines de Chine et d'Inde | Moyen terme (2-4 ans) |

| Élargissement des remboursements et des recommandations pour la chirurgie métabolique en Asie Pacifique | +1.5% | Corée du Sud, Japon (couverture de l'assurance maladie nationale), Australie (postes du programme MBS), Chine (projets pilotes provinciaux de la NHSA) | Moyen terme (2-4 ans) |

| Adoption rapide des options bariatriques endoscopiques (GSE/TORe) et adoption ciblée de la robotique | +1.0% | Centres urbains en Chine, Inde, Japon, Australie ; adoption précoce à Singapour, Malaisie | Court terme (≤ 2 ans) |

| La chirurgie bariatrique s'avère plus rentable que les autres thérapies à long terme | +0.8% | Australie (modélisation MBS), Corée du Sud (études coût-bénéfice de l'assurance maladie nationale), Japon (révisions tarifaires de l'assurance maladie nationale) | Long terme (≥ 4 ans) |

| Couverture prise en charge par l'employeur, parcours de centres d'excellence et incitations bien-être sur les marchés privés | +0.5% | Inde (programmes de bien-être en entreprise), Chine (avenants d'assurance privée), Singapour (éligibilité MediSave) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'obésité et charge des maladies cardiométaboliques

La Chine et l'Inde réunissent ensemble 582 millions d'adultes en surpoids ou obèses, un chiffre qui sous-tend une demande soutenue en procédures. Les Asiatiques développent une adiposité viscérale et un diabète de type 2 à des niveaux d'IMC plus faibles, ce qui incite les organismes de recommandations à préconiser la chirurgie dès un IMC ≥ 27,5 en présence de diabète. Les règles nationales révisées en Corée du Sud et à Singapour élargissent donc l'éligibilité à des cohortes plus jeunes et à IMC plus faible, ce qui explique pourquoi les procédures pour adolescents progressent plus vite que tout segment adulte.

Préférence pour les parcours peu invasifs et ambulatoires

Les payeurs orientent les cas vers la laparoscopie, la robotique et la GSE afin que les patients puissent quitter l'hôpital le jour même, libérant ainsi des lits et réduisant les coûts groupés. L'assurance maladie nationale du Japon et le programme Medicare Benefits Schedule d'Australie remboursent tous deux la chirurgie métabolique en ambulatoire, tandis que l'agrafeuse courbe Intuitive SureForm 30 et l'OverStitch NXT de Boston Scientific rendent des durées opératoires plus courtes réalisables[1]Agence américaine des produits alimentaires et médicamenteux (FDA), « Notification préalable à la mise sur le marché 510(k) : SureForm 30 », fda.gov.

Élargissement des remboursements et des recommandations pour la chirurgie métabolique en Asie Pacifique

Les avancées en matière de couverture continuent de libérer une demande latente : l'ajout de la prestation en Corée du Sud en 2019 a quadruplé les volumes nationaux en trois ans, et l'inclusion du sémaglutide par le Japon en 2024 prouve que les décideurs politiques subventionneront les outils de gestion du poids aussi bien en chirurgie qu'en pharmacothérapie. La NHSA chinoise reste prudente, mais plusieurs provinces pilotent désormais une couverture partielle.

Adoption rapide des options bariatriques endoscopiques et adoption ciblée de la robotique

Une décennie de suivi clinique confirme la durabilité de la GSE, et le déploiement mondial de l'OverStitch fournit le seul système de suture homologué par la FDA dédié à la GSE, aidant les centres asiatiques urbains à lancer des programmes bariatriques ambulatoires. En robotique, la plateforme Toumai de Shanghai MicroPort MedBot a traité 12 000 cas et obtenu l'approbation pour la chirurgie à distance, tandis que le hinotori de Medicaroid offre au Japon une alternative nationale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux élevés des procédures et des dispositifs ; investissements en capital et consommables | -0.9% | Inde (prédominance du paiement privé), Chine (remboursement public limité), zones rurales d'Asie Pacifique | Court terme (≤ 2 ans) |

| Complications post-opératoires et charge du suivi à long terme | -0.4% | Mondial, avec des taux de réadmission plus élevés dans les centres dépourvus d'équipes multidisciplinaires | Long terme (≥ 4 ans) |

| Adoption et sensibilisation croissantes aux médicaments amaigrissants de type GLP-1 | -0.7% | Chine (couverture NHSA du Wegovy depuis novembre 2024), Japon (sémaglutide approuvé en 2023), centres urbains à l'échelle mondiale | Court terme (≤ 2 ans) |

| Contraintes de capacité chirurgicale et exigences de volume des centres d'excellence limitant le débit | -0.3% | Chine rurale, Inde (villes de rang 2/3), Asie du Sud-Est (infrastructure de formation limitée) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés des procédures et des dispositifs ; investissements en capital et consommables

Le coût total d'un épisode de soins varie entre 5 000 et 15 000 USD en Asie, la robotique portant les consommables par cas à 2 000-3 000 USD. Le plafond Ayushman Bharat en Inde couvre rarement une gastrectomie en manchon complète, et le catalogue de la NHSA chinoise exclut entièrement la procédure, contraignant la plupart des patients à payer de leur poche ou à solliciter l'aide de leur employeur.

Complications post-opératoires et charge du suivi à long terme

Les fuites sur la ligne d'agrafes, les carences en micronutriments et les hernies internes nécessitent une prise en charge multidisciplinaire à vie, mais l'Asie rurale manque souvent d'endocrinologues et de diététiciens. Une revue publiée dans PLOS One montre que les obstacles financiers et liés aux déplacements amènent de nombreux patients à faibles revenus à se désengager du suivi une fois les objectifs initiaux de perte de poids atteints.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de procédure : la domination de la gastrectomie en manchon masque la disruption endoscopique

La part du marché des dispositifs de chirurgie bariatrique en Asie Pacifique pour la gastrectomie en manchon a atteint 72,12 % en 2024, tandis que le volume de la GSE devrait augmenter à un CAGR de 8,6 %. La gastrectomie en manchon conserve son leadership grâce à une technique plus simple et moins de fuites que le bypass gastrique en Roux-en-Y, mais sa croissance est inférieure à celle de la GSE, qui atteint une perte de poids corporel total de 13,6 % avec seulement 1,25 % d'événements indésirables graves.

Malgré sa maturité, la gastrectomie en manchon reste le traitement de première intention pour un IMC ≥ 35, tandis que le Roux-en-Y conserve une niche pour le reflux sévère ou la super-obésité. L'anneau gastrique ajustable a largement disparu des recommandations, et le bypass gastrique en une anastomose gagne des adeptes en Inde et en Asie du Sud-Est pour ses durées opératoires plus courtes. Le ballon avalable d'Allurion élargit le bassin de candidats à un IMC de 27-35 qui préfèrent une approche non chirurgicale.

Par type de dispositif : les agrafeuses et systèmes de suture ancrent le chiffre d'affaires, les implantables s'accélèrent

Les dispositifs d'assistance ont généré 58,1 % du chiffre d'affaires 2024, reflétant la consommation de 3 à 5 cartouches et paires de trocarts par intervention. La taille du marché des dispositifs de chirurgie bariatrique en Asie Pacifique pour les implantables se développera le plus rapidement à un CAGR de 9,8 % grâce aux ballons avalables tels que l'Elipse, qui dépasse désormais 100 000 poses mondiales.

Les avancées comprennent les cartouches à hauteur réglable d'Ethicon qui réduisent le risque de fuite, l'agrafeuse courbe à détection de force d'Intuitive, et l'OverStitch NXT de Boston Scientific, le seul système de suture dédié à la GSE. Les trocarts chinois à bas coût sous-cotent les multinationales de 30 à 40 %, accentuant la pression sur les prix dans les accessoires banalisés.

Par utilisateur final : les hôpitaux conservent le volume, les centres chirurgicaux ambulatoires captent la croissance

Les hôpitaux et cliniques spécialisées ont détenu 72,4 % du chiffre d'affaires en 2024, mais les centres chirurgicaux ambulatoires devraient enregistrer un CAGR de 9,7 %. La taille du marché des dispositifs de chirurgie bariatrique en Asie Pacifique dans les centres chirurgicaux ambulatoires augmente à mesure que les assureurs remboursent les sorties le jour même, et l'alliance Getinge-Zimmer Biomet de 2025 vise à équiper ces centres de plateformes de bloc opératoire clés en main.

Le profil sans incision de la GSE convient aux soins ambulatoires, réduisant les coûts totaux jusqu'à 50 % par rapport à la laparoscopie. Les fournisseurs de robotique proposent désormais des empreintes plus réduites et une assistance à distance pour répondre aux contraintes d'espace des centres chirurgicaux ambulatoires, favorisant l'adoption en dehors des grands hôpitaux tertiaires.

Par groupe d'âge des patients : les adultes dominent, les adolescents s'accélèrent

Les adultes âgés de 18 à 64 ans ont fourni 45,5 % du volume 2024, mais les chirurgies pour adolescents progressent à un CAGR de 8,7 % grâce à l'abaissement des seuils d'IMC. La Corée du Sud autorise la chirurgie pour les adolescents lorsque l'IMC est ≥ 35 ou à 120 % du 95e percentile avec des comorbidités, et l'essai d'Allurion montre que son ballon est sûr pour les 15-17 ans qui n'apprécient pas la modification gastrique permanente.

La demande gériatrique augmente également à mesure que la GSE et les ballons évitent une anesthésie prolongée. La population vieillissante du Japon valorise les gains de mobilité et la réduction de la polymédication, favorisant les options à faible risque. Les critères ajustés à l'ethnicité à Singapour et en Australie élargissent également les bassins éligibles à tous les âges.

Analyse géographique

La Chine a contribué à 46,5 % du chiffre d'affaires du marché des dispositifs de chirurgie bariatrique en Asie Pacifique en 2024, soutenue par une charge d'obésité de 402 millions de personnes et une adoption rapide des robots nationaux. L'autorisation de chirurgie à distance en 2025 permet aux spécialistes Toumai de couvrir les comtés ruraux, bien que la NHSA exclue toujours la chirurgie du catalogue national, freinant la pénétration[2]MicroPort MedBot, « Rapport intermédiaire 2025 », ir.medbotsurgical.com.

L'Inde devrait afficher le CAGR le plus rapide à 8,2 % jusqu'en 2030. Les hôpitaux privés associent la chirurgie bariatrique à des forfaits de tourisme médical tarifés 50 à 70 % en dessous des homologues occidentaux, et l'acquisition de Healthium Medtech par KKR souligne la confiance des investisseurs dans un marché tiré par les consommables. Le financement public reste inégal, mais les régimes employeurs et les projets pilotes PMJAY élargissent l'accès.

Le Japon, l'Australie et la Corée du Sud affichent des trajectoires matures mais régulières. Les assureurs nationaux dans ces trois marchés remboursent la gastrectomie en manchon et, de plus en plus, la GSE. La Corée du Sud a quadruplé ses volumes chirurgicaux annuels en trois ans après l'ajout de la couverture, mais un potentiel de hausse supplémentaire subsiste grâce aux recommandations qui autorisent désormais les interventions dès un IMC de 27,5 avec diabète.

Paysage concurrentiel

Le marché des dispositifs de chirurgie bariatrique en Asie Pacifique est modérément concentré. Intuitive Surgical conserve la première part grâce à sa base installée da Vinci et à ses consommables SureForm, tout en reconnaissant un ralentissement lié aux médicaments GLP-1 dans les volumes bariatriques aux États-Unis[3]Commission américaine des valeurs mobilières et des changes (SEC), « Formulaire 10-K 2024 d'Intuitive Surgical », sec.gov. Shanghai MicroPort MedBot propose une robotique comparable à 60-70 % du coût du da Vinci et a enregistré plus de 12 000 cas, dont 500 procédures à distance, défiant les acteurs établis au sommet du marché.

Boston Scientific contrôle le matériel GSE après l'acquisition d'Apollo Endosurgery, et l'OverStitch ancre désormais la plupart des manchons endoscopiques. Ethicon, Medtronic et les fabricants chinois locaux dominent les agrafeuses, les dispositifs d'énergie et les trocarts, les accessoires à prix réduit de Healthium Medtech accentuant la concurrence par les prix. Dans les dispositifs sans procédure, Allurion est en tête mais n'atteint encore que <5 % de sa base potentielle chinoise et indienne, signalant des perspectives de croissance ou de futurs accords de partenariat.

Leaders du secteur des dispositifs de chirurgie bariatrique en Asie Pacifique

Intuitive Surgical Inc.

Olympus Corp.

Medtronic plc

Johnson and Johnson

Boston Scientific Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : le président de l'IRCAD Inde a réalisé une téléchirurgie bariatrique robotique à longue distance, mettant en évidence la viabilité à court terme des soins à distance activés par la 5G.

- Avril 2025 : le système Toumai Remote de MicroPort MedBot a obtenu l'approbation de la NMPA, premier robot chirurgical à distance enregistré au monde, et a depuis réalisé 500 procédures bariatriques et autres.

Périmètre du rapport sur le marché des dispositifs de chirurgie bariatrique en Asie Pacifique

Les dispositifs de chirurgie bariatrique sont des outils médicaux spécialisés et des implants utilisés pour assister les procédures de perte de poids chez les patients souffrant d'obésité. Ces dispositifs aident à réduire la capacité gastrique, à modifier la digestion ou à favoriser la sensation de satiété afin de faciliter une réduction de poids significative et durable. Parmi les exemples figurent les anneaux gastriques, les ballons gastriques et d'autres dispositifs implantables ou amovibles conçus pour les interventions bariatriques.

Le marché des dispositifs de chirurgie bariatrique en Asie Pacifique est segmenté par type de procédure, qui comprend la gastrectomie en manchon, le bypass gastrique en Roux-en-Y, l'anneau gastrique ajustable, la dérivation biliopancréatique avec commutation duodénale, le bypass gastrique en une anastomose, la gastroplastie en manchon endoscopique et d'autres procédures. Par type de dispositif, le marché est catégorisé en dispositifs d'assistance, tels que les dispositifs de suture, les dispositifs de fermeture, les dispositifs d'agrafage, les trocarts et autres dispositifs d'assistance, ainsi qu'en dispositifs implantables, incluant les anneaux gastriques, les dispositifs de stimulation électrique, les ballons gastriques, les dispositifs de vidange gastrique et autres dispositifs. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques spécialisées, centres dédiés à la chirurgie bariatrique, centres chirurgicaux ambulatoires et autres. Par groupe d'âge des patients, le marché est divisé en adolescents (12-17 ans), adultes (18-64 ans) et personnes âgées (≥ 65 ans). Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Gastrectomie en manchon |

| Bypass gastrique en Roux-en-Y |

| Anneau gastrique ajustable |

| Dérivation biliopancréatique avec commutation duodénale |

| Bypass gastrique en une anastomose |

| Gastroplastie en manchon endoscopique |

| Autres procédures |

| Dispositifs d'assistance | Dispositif de suture |

| Dispositif de fermeture | |

| Dispositif d'agrafage | |

| Trocarts | |

| Autres dispositifs d'assistance | |

| Dispositifs implantables | Anneaux gastriques |

| Dispositifs de stimulation électrique | |

| Ballons gastriques | |

| Vidange gastrique | |

| Autres dispositifs |

| Hôpitaux et cliniques spécialisées |

| Centres dédiés à la chirurgie bariatrique |

| Centres chirurgicaux ambulatoires |

| Autres |

| Adolescents (12-17 ans) |

| Adultes (18-64 ans) |

| Personnes âgées (plus de 64 ans) |

| Chine |

| Inde |

| Japon |

| Australie |

| Corée du Sud |

| Reste de l'Asie Pacifique |

| Par type de procédure | Gastrectomie en manchon | |

| Bypass gastrique en Roux-en-Y | ||

| Anneau gastrique ajustable | ||

| Dérivation biliopancréatique avec commutation duodénale | ||

| Bypass gastrique en une anastomose | ||

| Gastroplastie en manchon endoscopique | ||

| Autres procédures | ||

| Par type de dispositif | Dispositifs d'assistance | Dispositif de suture |

| Dispositif de fermeture | ||

| Dispositif d'agrafage | ||

| Trocarts | ||

| Autres dispositifs d'assistance | ||

| Dispositifs implantables | Anneaux gastriques | |

| Dispositifs de stimulation électrique | ||

| Ballons gastriques | ||

| Vidange gastrique | ||

| Autres dispositifs | ||

| Par utilisateur final | Hôpitaux et cliniques spécialisées | |

| Centres dédiés à la chirurgie bariatrique | ||

| Centres chirurgicaux ambulatoires | ||

| Autres | ||

| Par groupe d'âge des patients | Adolescents (12-17 ans) | |

| Adultes (18-64 ans) | ||

| Personnes âgées (plus de 64 ans) | ||

| Par pays | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie Pacifique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispositifs de chirurgie bariatrique en Asie Pacifique en 2025 ?

Il est évalué à 644,26 millions USD et devrait croître jusqu'à 904,45 millions USD d'ici 2030.

Quelle procédure génère aujourd'hui la plus forte demande en dispositifs ?

La gastrectomie en manchon représente 72,12 % des procédures, constituant l'essentiel de la consommation d'agrafeuses et de trocarts.

Quel est le segment de dispositifs à la croissance la plus rapide ?

Les dispositifs implantables, principalement les ballons avalables, devraient se développer à un CAGR de 9,8 % entre 2025 et 2030.

Pourquoi les centres chirurgicaux ambulatoires gagnent-ils des parts de marché ?

Les payeurs remboursent les sorties le jour même, et le profil sans incision de la GSE permet aux patients de partir en quelques heures, faisant progresser le chiffre d'affaires des centres chirurgicaux ambulatoires à un CAGR de 9,7 %.

Comment les médicaments GLP-1 affectent-ils la demande chirurgicale ?

Ils détournent certains candidats à un IMC de 30-35, mais un taux d'abandon de 50 à 70 % au cours de la première année limite la substitution à long terme.

Quel pays affichera la croissance la plus rapide ?

L'Inde devrait enregistrer un CAGR de 8,2 % jusqu'en 2030, soutenue par les investissements des hôpitaux privés et les flux de tourisme médical.

Dernière mise à jour de la page le: