Taille et Part du Marché des Analyseurs de Composition Corporelle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 674.92 Millions de dollars américains |

| Taille du Marché (2031) | 887.36 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.62% CAGR |

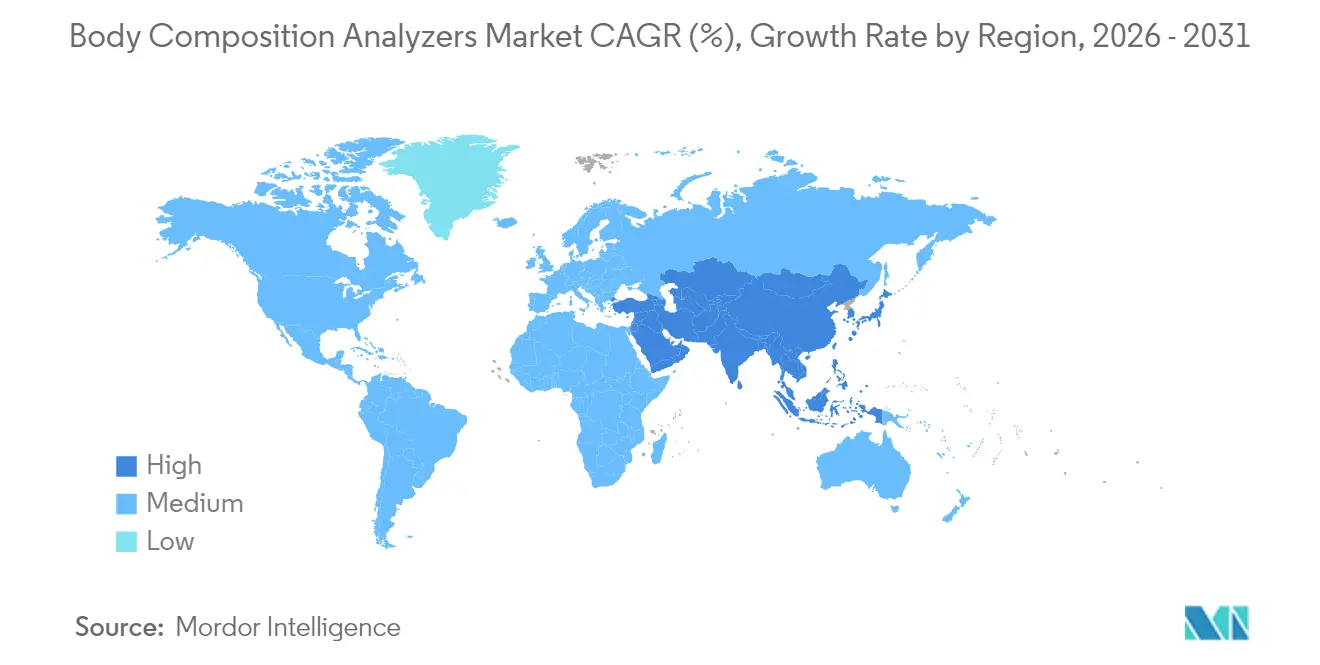

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

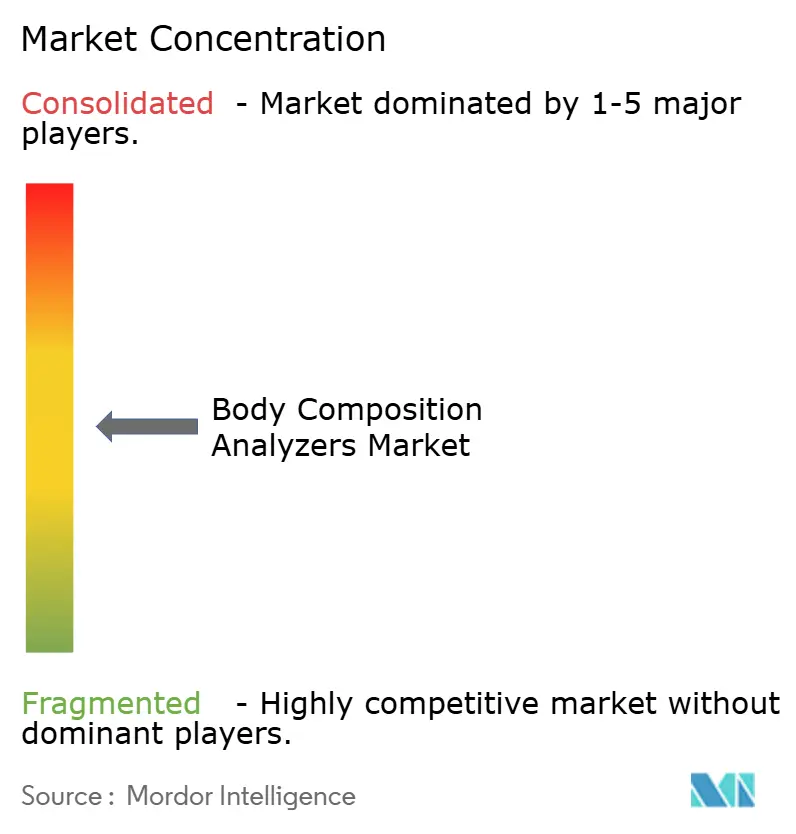

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Analyseurs de Composition Corporelle par Mordor Intelligence

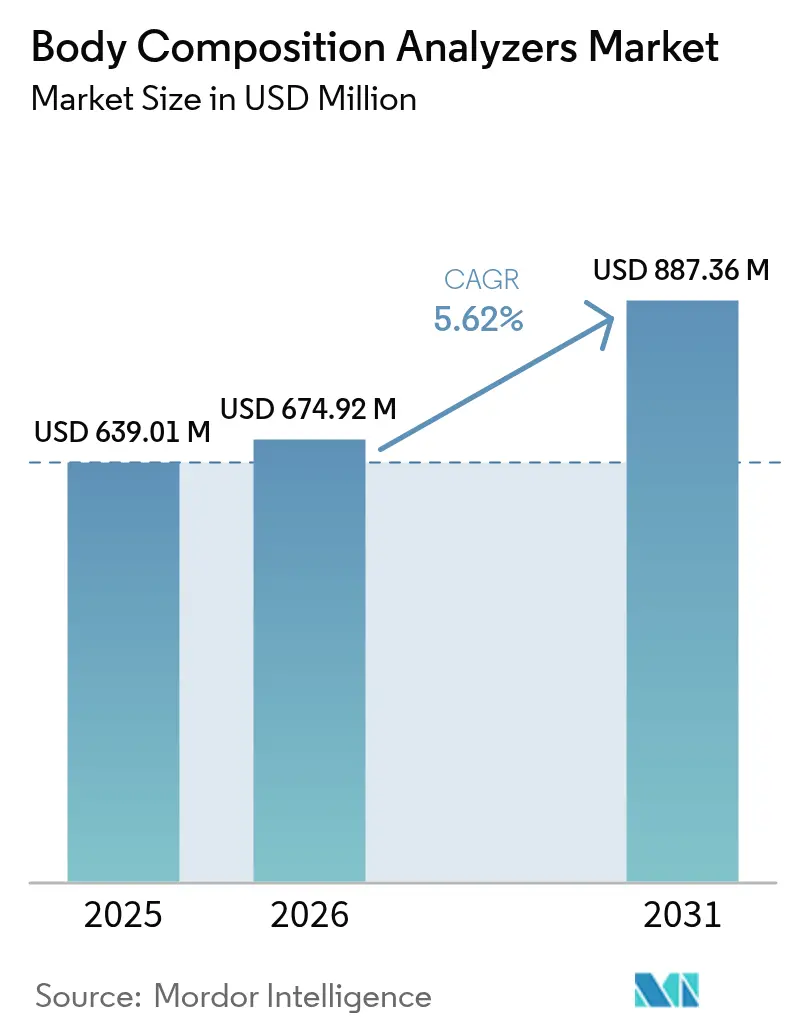

La taille du marché des analyseurs de composition corporelle en 2026 est estimée à 674,92 millions USD, en croissance par rapport à la valeur de 2025 de 639,01 millions USD, avec des projections pour 2031 montrant 887,36 millions USD, croissant à un TCAC de 5,62 % sur la période 2026-2031.

La croissance reflète une migration claire de la mesure de la composition corporelle, passant d'un outil diagnostique de niche à un outil de surveillance de la santé largement adopté dans les environnements cliniques, de remise en forme et domestiques. L'adoption est portée par la convergence de la prévalence croissante des maladies métaboliques à l'échelle mondiale, de la miniaturisation continue des produits et des innovations en matière d'impédance bioélectrique multi-fréquences qui approchent désormais la précision de l'absorptiométrie biphotonique à rayons X (DEXA) tout en préservant la portabilité et les avantages en termes de coûts. Le soutien réglementaire, tel que des classifications de dispositifs plus claires de la part de la Food and Drug Administration (FDA) américaine et l'inclusion progressive du dépistage métabolique dans les barèmes de remboursement, renforce la confiance des prestataires, tandis que les utilisateurs à domicile adoptent des balances connectées qui traduisent les signaux d'impédance bruts en conseils de bien-être exploitables. L'activité concurrentielle montre que les fabricants établis affinent leurs algorithmes pour une précision spécifique à l'origine ethnique et à l'âge, tandis que la numérisation optique 3D par smartphone gagne du terrain, préparant le terrain pour des écosystèmes hybrides qui combinent la précision matérielle avec l'analytique en nuage.

Principaux Enseignements du Rapport

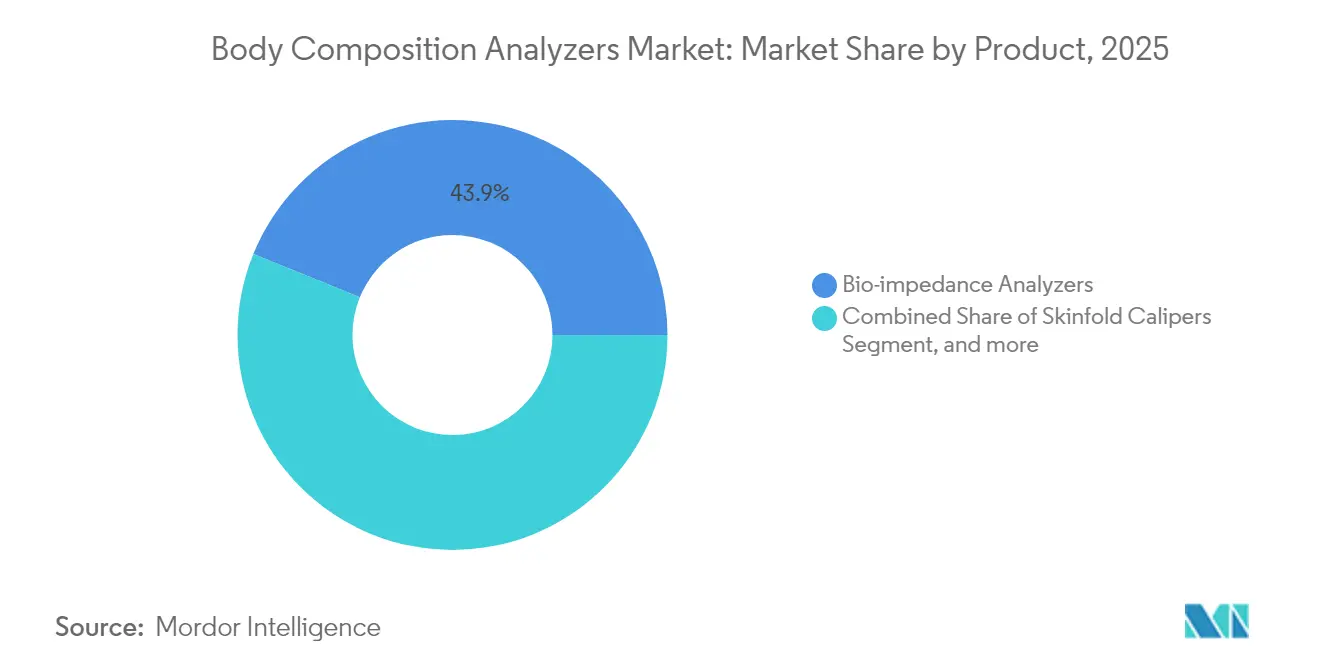

- Par catégorie de produit, les analyseurs par bio-impédance ont dominé avec une part de 43,85 % du marché des analyseurs de composition corporelle en 2025, tandis que les scanners optiques 3D corporels devraient se développer à un TCAC de 7,22 % jusqu'en 2031.

- Par technologie de mesure, la BIA multi-fréquences a représenté 53,40 % de la taille du marché des analyseurs de composition corporelle en 2025 et devrait croître régulièrement, tandis que les systèmes portables/portatifs enregistrent le TCAC le plus rapide à 8,05 % jusqu'en 2031.

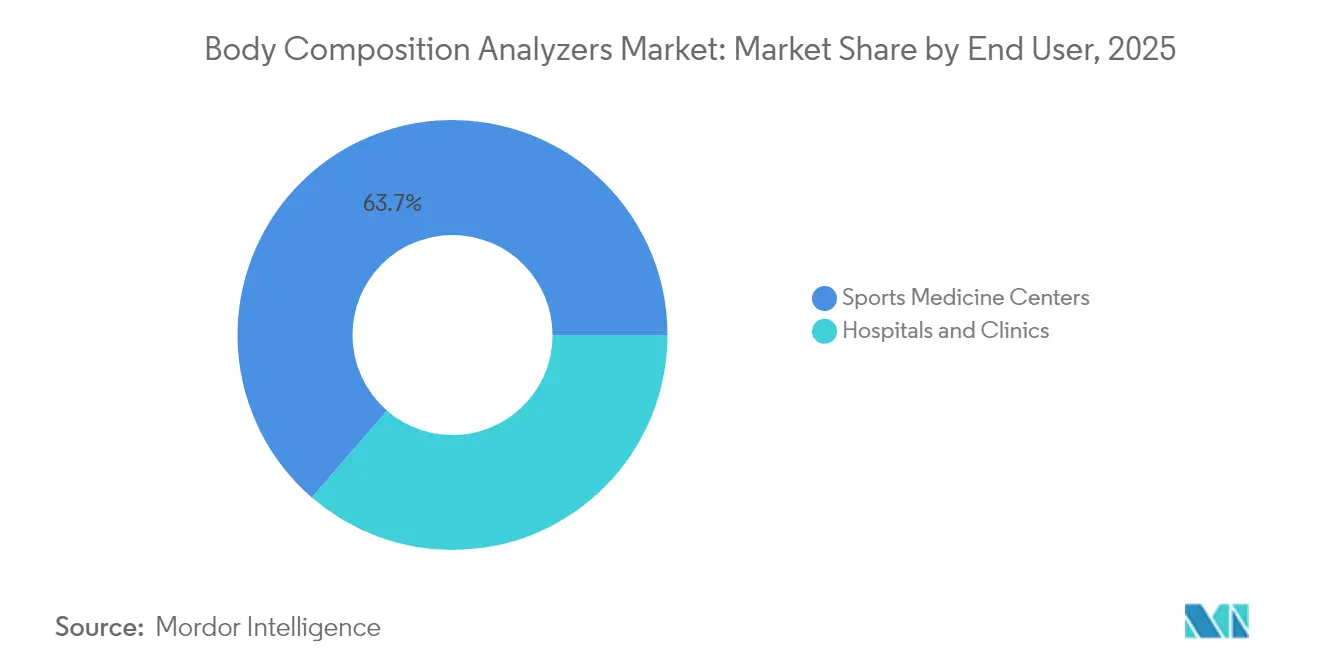

- Par utilisateur final, les hôpitaux et cliniques ont maintenu 36,35 % des revenus en 2025 ; les environnements de soins à domicile affichent le TCAC le plus rapide à 8,45 %, reflétant l'autonomisation des consommateurs et l'intégration de la télésanté.

- Par géographie, l'Amérique du Nord a conservé une prééminence de 33,60 % du marché en 2025 ; l'Asie-Pacifique est la géographie à la progression la plus rapide avec un TCAC de 9,35 %, portée par la modernisation des infrastructures et le vieillissement de la population.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Analyseurs de Composition Corporelle

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Large bassin de patients obèses et atteints de troubles métaboliques | +1.8% | Amérique du Nord, Europe, portée mondiale | Long terme (≥ 4 ans) |

| Avancées technologiques en BIA multi-fréquences | +1.2% | Mondial, pôles d'innovation APAC | Moyen terme (2-4 ans) |

| Sensibilisation croissante des consommateurs à la santé et à la forme physique | +0.9% | Amérique du Nord, Europe, APAC en expansion | Moyen terme (2-4 ans) |

| Expansion des remboursements de soins préventifs | +0.7% | Amérique du Nord, Europe, APAC progressif | Long terme (≥ 4 ans) |

| Intégration avec les plateformes de télénutrition et de télésanté | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Adoption dans l'analytique de performance sportive professionnelle | +0.4% | Amérique du Nord, Europe, APAC émergent | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Large Bassin de Patients Obèses et Atteints de Troubles Métaboliques

L'obésité progresse à un rythme sans précédent, avec un nombre d'adultes vivant avec l'obésité qui devrait plus que doubler pour atteindre 1,13 milliard d'ici 2030. Les recommandations cliniques préfèrent de plus en plus les indicateurs de composition corporelle à l'IMC, car l'analyse par impédance peut révéler une obésité sarcopénique — des profils à haute teneur en graisses et faible masse musculaire cachés que l'IMC seul ne détecte pas. Les estimations mondiales montrent que 506 millions de personnes vivaient déjà avec des troubles métaboliques en 2024. Les systèmes de santé mettent donc à niveau leurs protocoles diagnostiques pour inclure les tests d'impédance de l'adiposité viscérale, transformant les analyseurs d'équipements optionnels en dispositifs de soins préventifs essentiels. Ce changement s'aligne sur les incitations des payeurs qui récompensent la stratification précoce des risques ; les assureurs constatent une réduction des dépenses à long terme lorsque la détérioration métabolique est détectée tôt. Les hôpitaux intègrent par conséquent les analyseurs dans les bilans de santé annuels et les parcours de chirurgie bariatrique, consolidant la demande sur le long terme.

Avancées Technologiques en BIA Multi-Fréquences

La BIA multi-fréquences mesure séparément l'eau intracellulaire et extracellulaire, poussant la corrélation avec la DEXA au-delà de 0,973 dans les études cliniques actuelles.[1]A. Bosy-Westphal et al., "Précision de la BIA Multi-Fréquences par rapport à la DEXA," Frontiers in Nutrition, frontiersin.org Les avancées dans le placement à huit électrodes et l'analytique de l'angle de phase offrent une fenêtre sur l'intégrité de la membrane cellulaire — utile pour l'oncologie, la néphrologie et la nutrition en soins intensifs. Les fabricants intègrent des routines d'intelligence artificielle qui sélectionnent automatiquement des équations spécifiques à l'origine ethnique, supprimant un obstacle majeur à la précision dans les populations diverses. Les patchs d'impédance portables transmettent désormais des estimations d'hydratation et de glycogène musculaire vers des tableaux de bord mobiles, permettant une surveillance continue. Ensemble, ces améliorations réduisent la variabilité inter-opérateurs et étendent les cas d'usage au-delà de la gestion du poids vers un profilage métabolique complet.

Sensibilisation Croissante des Consommateurs à la Santé et à la Forme Physique

Les consommateurs associent de plus en plus la préservation de la masse maigre au vieillissement en bonne santé. Les plateformes sociales popularisent les mises en garde contre le phénomène « maigre-gras », incitant les utilisateurs à vérifier leur pourcentage de graisse plutôt que leur poids sur la balance. Les chaînes de salles de sport proposent des analyses de composition corporelle trimestrielles gratuites avec l'adhésion, tandis que les écosystèmes d'applications de santé synchronisent les résultats d'impédance avec les objectifs en macronutriments. Les détaillants signalent une croissance soutenue à deux chiffres des balances connectées, les ménages accordant la priorité au bien-être basé sur les données. Les appareils domestiques signalent désormais l'état d'hydratation, le taux métabolique de base et les scores de graisse viscérale, convertissant les lectures électriques brutes en informations compréhensibles. Ces moteurs liés au mode de vie amplifient la part des consommateurs dans le marché des analyseurs de composition corporelle, en complément de la demande clinique.

Expansion des Remboursements de Soins Préventifs

Le barème des honoraires des médecins américains de 2025 rembourse désormais les évaluations de la masse musculaire par impédance dans le cadre des codes de dépistage de la malnutrition.[2]M. Bundy et al., "Santé Cellulaire et Angle de Phase," Bioengineering, mdpi.com Les payeurs européens ont commencé à couvrir les diagnostics de sarcopénie suite aux recommandations de l'Initiative Mondiale de Leadership sur la Malnutrition.[3]J. Cederholm et al., "Cadre de l'Initiative Mondiale de Leadership sur la Malnutrition," Current Opinion in Clinical Nutrition & Metabolic Care, oup.com Cette dynamique politique réduit les obstacles financiers pour les petites cliniques et les cabinets de médecine générale. Les programmes de bien-être en entreprise subventionnent également les analyses sur site dans le cadre de la gestion des risques métaboliques, élargissant encore la base d'utilisateurs remboursés. Sur un horizon plus long, une acceptation plus large des payeurs en Asie-Pacifique est attendue à mesure que les données pilotes confirment des réductions des dépenses liées au traitement du diabète et des maladies cardiovasculaires.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coûts élevés d'équipement et de maintenance | -0.8% | Mondial, marchés émergents | Long terme (≥ 4 ans) |

| Incohérence des mesures entre les types d'appareils | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Obstacles liés à la confidentialité des données et à la conformité en cybersécurité | -0.4% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Substituts émergents de numérisation corporelle optique/IA | -0.3% | Amérique du Nord, APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés d'Équipement et de Maintenance

Les unités multi-fréquences d'entrée de gamme débutent aux alentours de 6 755 USD et atteignent 50 000 USD pour les systèmes de niveau recherche. L'étalonnage annuel, le remplacement des électrodes et les renouvellements de licences logicielles gonflent le coût total de possession, décourageant les petites cliniques et les salles de sport indépendantes. Les prestataires des marchés émergents font face à des coûts de financement plus élevés et à une couverture de service inégale, augmentant le risque d'immobilisation. Les programmes de location atténuent l'impact, mais exigent tout de même des garanties de volume difficiles à atteindre dans les régions peu peuplées. Tant que les économies d'échelle ne feront pas baisser les prix, les dépenses initiales limiteront le taux de pénétration du marché des analyseurs de composition corporelle dans les zones géographiques sensibles aux coûts.

Incohérence des Mesures entre les Types d'Appareils

Les différences algorithmiques entre les fabricants peuvent faire varier les lectures du pourcentage de graisse de 2 à 4 points, ce qui complique le suivi longitudinal lorsque les établissements mettent à niveau leur matériel ou que les patients changent de marque. Les recommandations cliniques préconisent la cohérence des appareils, mais les normes d'inter-étalonnage restent embryonnaires. La BIA multi-fréquences réduit la variance, mais les balances grand public à fréquence unique et les applications de numérisation optique 3D introduisent une hétérogénéité des données qui complique l'intégration dans les dossiers médicaux électroniques. Les efforts des comités ISO pour harmoniser les modèles de référence d'impédance sont en cours, mais pas encore universellement adoptés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : La Domination de la Bio-impédance Face à la Disruption Optique

Les analyseurs par bio-impédance ont détenu une part de marché de 43,85 % sur le marché des analyseurs de composition corporelle en 2025, grâce à une validation clinique étendue et à des exigences en capital relativement modestes. Les scanners optiques 3D corporels, cependant, affichent le TCAC le plus rapide à 7,22 % jusqu'en 2031, à mesure que les algorithmes de vision par ordinateur arrivent à maturité et que les coûts matériels diminuent. L'absorptiométrie biphotonique à rayons X conserve sa pertinence pour la recherche et le dépistage de l'ostéoporose, mais reste limitée par son prix d'achat élevé et ses protocoles de radioprotection. Les compas à plis cutanés continuent d'être utilisés dans les environnements éducatifs où le budget et la simplicité technique priment sur la précision. La pléthysmographie par déplacement d'air et la pesée hydrostatique servent les institutions de recherche en quête d'une précision de référence, tandis que les balances connectées intelligentes attirent les utilisateurs domestiques soucieux des coûts. La R&D continue sur les matériaux d'électrodes, le filtrage du signal d'impédance et l'analytique de l'angle de phase garantit que les appareils par bio-impédance restent compétitifs face aux avancées optiques.

Le paysage des produits se diversifie davantage à mesure que les systèmes hybrides fusionnent des noyaux d'impédance avec des caméras optiques, offrant à la fois des indicateurs de composition interne et des visuels de la forme corporelle externe. Cette convergence positionne les fabricants pour exploiter les partenariats avec des applications de remise en forme et tirer parti des tendances de partage sur les réseaux sociaux. Les dépôts de propriété intellectuelle révèlent un intérêt pour la sélection dynamique des électrodes et les circuits d'injection de courant miniaturisés, annonçant de futurs appareils portables offrant des informations comparables à la DEXA sans visites en clinique. Ainsi, si les acteurs établis ancrent les volumes aujourd'hui, les innovateurs exploitant l'intelligence artificielle et les modalités de détection alternatives façonneront la demande à plus long terme.

Par Technologie de Mesure : La BIA Multi-Fréquences Mène l'Innovation

La BIA multi-fréquences a sécurisé 53,40 % de la taille du marché des analyseurs de composition corporelle en 2025 en offrant une séparation granulaire de l'eau intracellulaire et extracellulaire et une précision supérieure pour la prise de décision clinique. Les systèmes portables/portatifs se développent le plus rapidement avec un TCAC de 8,05 %, les médecins de soins primaires, les infirmières à domicile et les entraîneurs sportifs privilégiant les appareils légers qui se synchronisent avec les tableaux de bord mobiles. Les instruments à fréquence unique subsistent dans les contextes à budget limité, mais font face à un remplacement progressif. La BIA segmentaire gagne en popularité pour la rééducation et le suivi des athlètes, où l'analyse au niveau des membres guide des interventions ciblées. Les capteurs d'impédance portables émergent, intégrés dans des vêtements de compression ou des bracelets de montre pour assurer une surveillance continue et non invasive des tendances d'hydratation et de glycogène musculaire. Les systèmes de paillasse/autonomes dominent encore dans les hôpitaux tertiaires exigeant une analyse complète et une intégration dans les dossiers médicaux électroniques.

L'analytique de l'angle de phase — un indicateur de la santé cellulaire — élargit les résultats de mesure des simples lectures de graisse corporelle à des biomarqueurs pronostiques pertinents en oncologie et en nutrition en soins intensifs. Les suites logicielles appliquent de plus en plus l'apprentissage automatique pour ajuster les équations aux cohortes pédiatriques, âgées et ethniquement diverses, atténuant les biais historiques et soutenant une adoption clinique plus large. Cette trajectoire consolide la BIA multi-fréquences comme épine dorsale technologique des prochaines générations d'appareils.

Par Utilisateur Final : Les Environnements de Soins à Domicile Stimulent la Croissance

Les hôpitaux et cliniques ont contrôlé 36,35 % des revenus en 2025, reflétant une utilisation ancrée en médecine bariatrique, en néphrologie et en soutien oncologique. Des procédures telles que le dosage de la chimiothérapie et la gestion des fluides de dialyse s'appuient sur les informations sur les compartiments liquidiens dérivées de l'impédance, renforçant la demande hospitalière. Les environnements de soins à domicile, cependant, affichent le TCAC le plus élevé à 8,45 % jusqu'en 2031, les consommateurs associant les indicateurs de composition à leurs objectifs de bien-être, et la télésanté remboursant la surveillance à distance. Les balances compatibles Bluetooth transmettent désormais des lectures chiffrées aux diététiciens, permettant des plans de repas personnalisés sans visites en cabinet.

Les clubs de remise en forme et centres de bien-être adoptent les analyseurs pour différencier leurs offres d'adhésion, proposant des analyses corporelles trimestrielles qui suivent les programmes de perte de graisse et de gain musculaire. Les centres de médecine sportive et de performance intègrent des unités segmentaires à haute fréquence dans les régimes de soutien aux athlètes pour optimiser les charges d'entraînement et la récupération. Les instituts académiques et de recherche favorisent les améliorations méthodologiques grâce à des essais de validation, souvent en collaboration avec les fabricants d'appareils. Dans l'ensemble, l'intégration intersectorielle avec les plateformes numériques souligne la transition d'une mesure épisodique vers une gestion de la santé continue et personnalisée.

Analyse Géographique

L'Amérique du Nord a détenu 33,60 % des revenus mondiaux en 2025, ancrée par des systèmes de santé bien financés, des codes de remboursement CPT explicites et une infrastructure de télésanté mature. L'expansion du marché s'appuie désormais sur la demande de remplacement, les compléments d'abonnements logiciels et l'adoption plus large par les ménages plutôt que sur les premiers achats cliniques. Le Canada reflète les tendances américaines, mais ajoute des projets pilotes provinciaux de télénutrition qui équipent les cliniques rurales d'analyseurs portables pour pallier les pénuries de spécialistes.

L'Asie-Pacifique enregistre un TCAC robuste de 9,35 % jusqu'en 2031, soutenu par le vieillissement des populations, l'escalade de l'obésité et les campagnes de santé préventive soutenues par les gouvernements. Les recommandations japonaises en matière de dépistage de la sarcopénie stimulent les achats hospitaliers, tandis que l'essor des clubs de remise en forme en Chine adopte les balances connectées pour l'engagement des membres. Les clusters de fabrication locaux en Corée du Sud et en Chine réduisent les coûts des appareils, aidant les segments sensibles aux prix. Les expansions de la télémédecine en Inde et en Asie du Sud-Est ouvrent des déploiements ruraux, bien que les lacunes en matière de financement des appareils et de formation des médecins tempèrent les volumes à court terme.

L'Europe reste stable, bénéficiant d'une conformité stricte au règlement européen sur les dispositifs médicaux (EU MDR) qui garantit la qualité des appareils et une gouvernance des données conforme au RGPD, attrayante pour les prestataires averses au risque. Les agences de santé publique promeuvent le dépistage de la malnutrition et de la sarcopénie, élargissant l'utilisation clinique. Les pays nordiques affichent une intégration quasi universelle dans les dossiers médicaux électroniques, établissant des références pour un flux de données fluide. Les nations d'Europe du Sud et de l'Est progressent graduellement, équilibrant des budgets serrés avec des financements de l'UE destinés à la modernisation de la santé numérique.

Paysage réglementaire

Aux États-Unis, les analyseurs de composition corporelle commercialisés à des fins de mesure médicale sont réglementés par la Food and Drug Administration (FDA) des États-Unis en tant que dispositifs de Classe II en vertu du 21 CFR 870.2770, généralement désignés par les codes de produit FDA tels que MNW et PUH. La voie réglementaire dépend de l'usage prévu, car les dispositifs positionnés pour des allégations de bien-être général peuvent bénéficier de certaines exemptions 510(k), tandis que les analyseurs à visée diagnostique ou clinique suivent généralement le cadre des contrôles spéciaux de Classe II ainsi que les exigences associées en matière de mise sur le marché et de système qualité.

En Europe, les analyseurs de composition corporelle relèvent du règlement (UE) 2017/745 (RDM UE). Les dispositifs de mesure clinique sont généralement classés en Classe IIa (par exemple, selon la logique de classification de l'annexe VIII telle que la règle 10), avec des voies d'évaluation de la conformité souvent alignées sur l'annexe IX. Les déclarations de conformité des fabricants pour les analyseurs commercialisés sous le RDM combinent généralement les exigences du RDM avec la conformité aux exigences fondamentales de sécurité et de logiciel, y compris la sécurité électrique et les directives sans fil, ainsi que les normes de cycle de vie logiciel telles que l'EN 62304 et l'EN 82304-1. L'implication des organismes notifiés est illustrée par des mises à jour telles que l'activité de déclaration RDM de Charder Electronic Co., Ltd (DNV Product Assurance AS, NB 2460) publiée en janvier 2025.

Paysage Concurrentiel

Le marché des analyseurs de composition corporelle présente une concentration modérée. InBody, Tanita et seca maintiennent leur leadership en combinant des algorithmes propriétaires, des capacités multi-fréquences et de larges autorisations réglementaires. La sortie en 2025 par seca du mBCA Alpha portable élargit l'accès aux soins primaires, tandis que le MC-980U Plus rénové de Tanita cible les environnements de remise en forme et cliniques à fort débit. InBody améliore son analytique en nuage pour fournir des tableaux de bord de référence de cohorte, renforçant la fidélisation des clients.

La pression concurrentielle augmente de la part de spécialistes en IA intégrant la numérisation corporelle 3D dans des applications pour smartphones. Des partenariats tels que Fit3D et Prism Labs illustrent une voie à faible intensité d'actifs qui contourne le matériel dédié. Des start-ups comme Neko Health obtiennent des financements en capital-risque substantiels pour étendre leurs plateformes de dépistage par caméra, visant une mise à l'échelle rapide auprès des consommateurs. Les fournisseurs traditionnels répondent en ajoutant des modules optiques ou en proposant des passerelles API pour l'analytique d'images tiers, protégeant ainsi leurs bases installées.

Les obstacles réglementaires restent une arme à double tranchant : ils ralentissent les nouveaux entrants, mais augmentent également les coûts de conformité pour les acteurs établis. Les certifications de cybersécurité et les audits périodiques de performance des algorithmes sont désormais des prérequis courants dans les appels d'offres des hôpitaux. La différenciation supplémentaire tourne autour de l'ouverture des plateformes en nuage, des fonctionnalités de coaching en temps réel et des bibliothèques d'équations localisées qui fournissent des résultats précis selon les origines ethniques.

Leaders du Secteur des Analyseurs de Composition Corporelle

Hologic Inc.

Bodystat Ltd

COSMED Srl

Charder Electronic Co. Ltd

InBody Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un écart se forme à l'intersection de l'impédance bioélectrique de qualité clinique (multi-fréquence, multi-zone ou segmentaire) et des modèles de diffusion grand public (balances domestiques et déploiements en salle de sport) qui conservent une rigueur professionnelle tout en réduisant les frictions d'accès. Les lancements de 2026 confirment cette orientation, Withings ayant introduit BodyFit avec une analyse segmentaire à 6 zones et une BIS à 13 fréquences, et ayant également lancé BodyScan 2 au Royaume-Uni avec des marqueurs cardiométaboliques supplémentaires. Ensemble, ces initiatives indiquent des feuilles de route produit qui vont au-delà des relevés ponctuels de masse grasse pour s'orienter vers des écosystèmes de dépistage longitudinal et de coaching plus larges.

Les partenariats et les modèles de commercialisation visent également une densité d'utilisation en dehors des hôpitaux, favorisant un débit d'appareils plus élevé ainsi qu'un rattachement récurrent de logiciels et de services. Le partenariat conclu en juillet 2026 entre InBody et HYROX North America standardise l'évaluation de la composition corporelle et de la performance au sein d'une vaste communauté de courses de fitness, créant des points de contact de mesure répétés ainsi qu'une couche de données pouvant se connecter au coaching et à la gestion des membres. Du côté de l'offre, la consolidation autour du savoir-faire en BIA se poursuit, comme l'acquisition de Bioparhom par COSMED en 2025, tandis que les freins à l'adoption côté prestataires sont levés par des approches de financement telles que le programme de location d'InBody de 2024 pour les analyseurs professionnels, qui aide les petits exploitants de salles de sport et les cliniques à faire passer leurs achats du capex à l'opex.

Développements récents du secteur

- Juillet 2026 : InBody est devenu le partenaire officiel de mesure de la composition corporelle et de la performance de HYROX North America. Ce partenariat intègre des tests standardisés dans un format organisé de courses de fitness, augmentant le volume de mesures récurrentes et renforçant la position d'InBody dans les cas d'usage centrés sur la performance.

- Septembre 2025 : COSMED a acquis Bioparhom, une société française spécialisée dans la technologie d'analyse bio-impédancemétrique (BIA), afin de renforcer son leadership en évaluation de la composition corporelle et métabolique. Cette opération élargit la pile de capacités BIA internes de COSMED et favorise une intégration plus étroite entre les diagnostics métaboliques et de composition au sein de son portefeuille.

- Mars 2024 : InBody a présenté un programme de location pour ses analyseurs de composition corporelle professionnels (dont l'InBody380 et l'InBody580) lors de l'IHRSA à Los Angeles. En abaissant les barrières d'achat initiales pour les salles de sport et les exploitants de bien-être, ce programme élargit l'accès aux analyseurs haut de gamme et favorise une croissance plus rapide du parc installé dans les canaux sensibles aux coûts.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les dispositifs utilisés pour mesurer la composition corporelle et rapporter des résultats tels que la masse grasse, la masse maigre et les indicateurs associés au point de test dans les milieux cliniques, de fitness et de recherche à travers les principales régions.

Exclusions du périmètre : nous excluons les applications de bien-être purement logicielles et les balances de poids uniquement qui ne fournissent pas de résultats de composition corporelle.

Aperçu de la segmentation

- Par Produit

- Analyseurs par Bio-impédance

- Compas à Plis Cutanés

- Équipements de Pesée Hydrostatique

- Pléthysmographie par Déplacement d'Air

- Absorptiométrie Biphotonique à Rayons X (DEXA)

- Scanners Optiques 3D Corporels

- Balances Connectées Intelligentes

- Autres Produits

- Par Technologie de Mesure

- BIA à Fréquence Unique

- BIA Multi-Fréquences

- BIA Segmentaire

- Systèmes Portables/Portatifs

- Systèmes de Paillasse/Autonomes

- Par Utilisateur Final

- Hôpitaux et Cliniques

- Centres de Médecine Sportive

- Environnements de Soins à Domicile

- Instituts Académiques et de Recherche

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour cartographier le bassin de demande adressable et élaborer des hypothèses pratiques concernant les lieux de test, les cycles de remplacement des appareils et les fourchettes de prix. Nous nous sommes appuyés sur des sources non payantes telles que les publications du CDC sur l'obésité et les statistiques de santé, les indicateurs de santé de l'OMS et de l'OCDE, la littérature clinique indexée par le NIH et PubMed sur la mesure de la composition corporelle, ainsi que des portails de statistiques douanières et commerciales permettant de suivre les expéditions pertinentes de dispositifs médicaux.

De plus, nous avons examiné les dépôts d'entreprises, les présentations aux investisseurs, les brochures produits et une couverture presse fiable afin de comprendre comment les dispositifs sont positionnés selon le contexte d'utilisation et la méthode de mesure. Certains abonnements payants ont été utilisés uniquement pour les données financières des entreprises et la couverture d'actualités structurée, afin de pouvoir recouper le contexte des revenus et les événements majeurs. La liste des sources documentaires est illustrative, et d'autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a porté sur des entretiens et des enquêtes auprès de fabricants d'appareils, de distributeurs, d'utilisateurs hospitaliers et cliniques, d'exploitants de fitness et de bien-être, ainsi que d'utilisateurs de la recherche, afin que nos hypothèses puissent être testées par rapport aux conditions réelles d'achat et d'utilisation. Nous avons utilisé les réponses des répondants pour confirmer ce qui est comptabilisé comme une vente d'analyseur de composition corporelle (et ce qui est exclu), affiner les fourchettes de prix de vente moyen par catégorie d'appareil, et vérifier la cohérence des évolutions d'adoption dans les régions APAC, EMEA et Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 31 % | Cadres dirigeants : 13 % | APAC : 49 % |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 30 % |

| Petits acteurs : 18 % | Managers : 54 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une reconstruction descendante de la demande, où les indicateurs d'activité en santé et en fitness sont traduits en un bassin estimé de sites de test et de besoins en appareils par région, puis convertis en valeur à l'aide de fourchettes de prix typiques. Les totaux sont ensuite vérifiés à l'aide d'approximations ascendantes sélectives, telles que le PVM échantillonné multiplié par le flux annuel d'unités attendu pour les canaux clés, ainsi que les retours des distributeurs sur la taille des commandes et le calendrier de remplacement, afin que le chiffre final reste réaliste.

Les intrants qui façonnent le modèle incluent les tendances en matière d'obésité et de santé métabolique, la croissance des clubs de fitness et des centres de bien-être, l'activité diagnostique des hôpitaux et des cliniques, les cycles de remplacement des appareils (y compris les facteurs d'étalonnage et d'usure), les évolutions de la répartition entre la BIA et d'autres méthodes de mesure, ainsi que la dispersion de prix observée entre les systèmes portables et fixes. Lorsque les signaux ascendants sont incomplets pour les pays plus petits, les lacunes sont traitées à l'aide de ratios de substitution provenant de marchés similaires, puis ajustées après que les entretiens confirment si l'adoption est supérieure ou inférieure au ratio de substitution.

Validation des données et cycle de mise à jour

Avant validation finale, les résultats sont triangulés avec des signaux indépendants tels que la demande déclarée par cadre de soins, l'orientation des flux commerciaux, et si les nombres d'appareils implicites semblent raisonnables par rapport au nombre estimé de sites actifs. Les valeurs aberrantes font l'objet d'enquêtes avec des vérifications de variance sur le prix, la répartition et l'adoption, puis sont examinées à plusieurs reprises par les analystes afin que de simples erreurs d'entrée ne se répercutent pas dans les tableaux finaux.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants peuvent modifier la demande ou les prix, tels que des évolutions réglementaires, des refontes majeures de produits ou des perturbations de canaux. Juste avant la livraison, nous effectuons une vérification finale et recontactons les sources lorsqu'une hypothèse clé ne correspond plus aux derniers signaux publics et d'entretiens.

Comparaison du dimensionnement du marché des analyseurs de composition corporelle de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les analyseurs de composition corporelle peuvent différer même lorsqu'elles décrivent le même résultat de mesure, car les produits comptabilisés, les contextes de vente et l'année utilisée pour la conversion monétaire ne sont pas toujours alignés. Des écarts apparaissent également lorsqu'une estimation accorde plus de poids aux balances intelligentes grand public, ou lorsqu'une autre inclut des systèmes de qualité clinique à prix plus élevés.

Les principaux facteurs d'écart sur ce marché sont généralement l'inclusion des balances connectées vendues pour un usage domestique, la manière dont la DEXA et d'autres outils d'imagerie connexes sont traités, et si le modèle suppose une inflation des prix plus rapide ou une stabilité des prix. Un autre facteur courant est le calendrier d'actualisation, car les lancements de nouveaux appareils et les promotions dans les canaux peuvent modifier le PVM et la répartition sur une courte période.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,67 milliard USD (2026) | |

| Cabinet de conseil mondial A | 0,89 milliard USD (2025) | Utilise un univers d'appareils plus large pouvant s'étendre aux balances connectées grand public et à des dispositifs de bien-être plus larges, et fait également référence à une année de base antérieure où les hypothèses de prix et de répartition peuvent ne pas correspondre aux conditions de canal des années ultérieures. |

| Groupe de recherche sectorielle B | 0,70 milliard USD (2024) | Ancre le modèle sur une année antérieure et applique une courbe de croissance plus élevée, ce qui peut refléter des hypothèses d'adoption agressives pour les contextes domestiques et de fitness sans le même niveau de recoupement par rapport au calendrier de remplacement des appareils. |

Le tableau montre un écart principalement lié à ce qui est inclus dans le périmètre des appareils et à l'année qui ancre le prix et la répartition. Dans le modèle de Mordor Intelligence, la valeur est liée aux ventes d'analyseurs de composition corporelle dans des catégories de mesure définies, plutôt que d'inclure des dispositifs grand public mesurant uniquement le poids. Lorsque ces lignes de périmètre sont maintenues stables puis validées par des signaux de demande provenant des contextes de soins et de fitness, le total obtenu est plus facile à retracer jusqu'à des intrants reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des analyseurs de composition corporelle en 2026 ?

La taille du marché des analyseurs de composition corporelle s'élève à 674,92 millions USD en 2026, avec un TCAC de 5,62 % projeté jusqu'en 2031.

Quel type de produit mène actuellement les ventes mondiales ?

Les analyseurs par bio-impédance détiennent la plus grande part à 43,85 %, reflétant la validation clinique et les coûts de possession abordables.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Les environnements de soins à domicile affichent le TCAC le plus élevé à 8,45 %, portés par les balances connectées et l'intégration de la télésanté.

Pourquoi les appareils multi-fréquences sont-ils privilégiés dans les hôpitaux ?

La BIA multi-fréquences distingue l'eau intracellulaire de l'eau extracellulaire, améliorant la précision diagnostique pour le statut métabolique et d'hydratation.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 9,35 % jusqu'en 2031, soutenue par les campagnes de santé préventive et les avantages en termes de coûts de fabrication.

Quel frein majeur pourrait ralentir l'adoption future ?

Les coûts élevés d'équipement et de maintenance, notamment sur les marchés émergents, continuent de contraindre une pénétration plus large.

Dernière mise à jour de la page le: