Taille et part du marché des dispositifs numériques de mesure des plaies

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

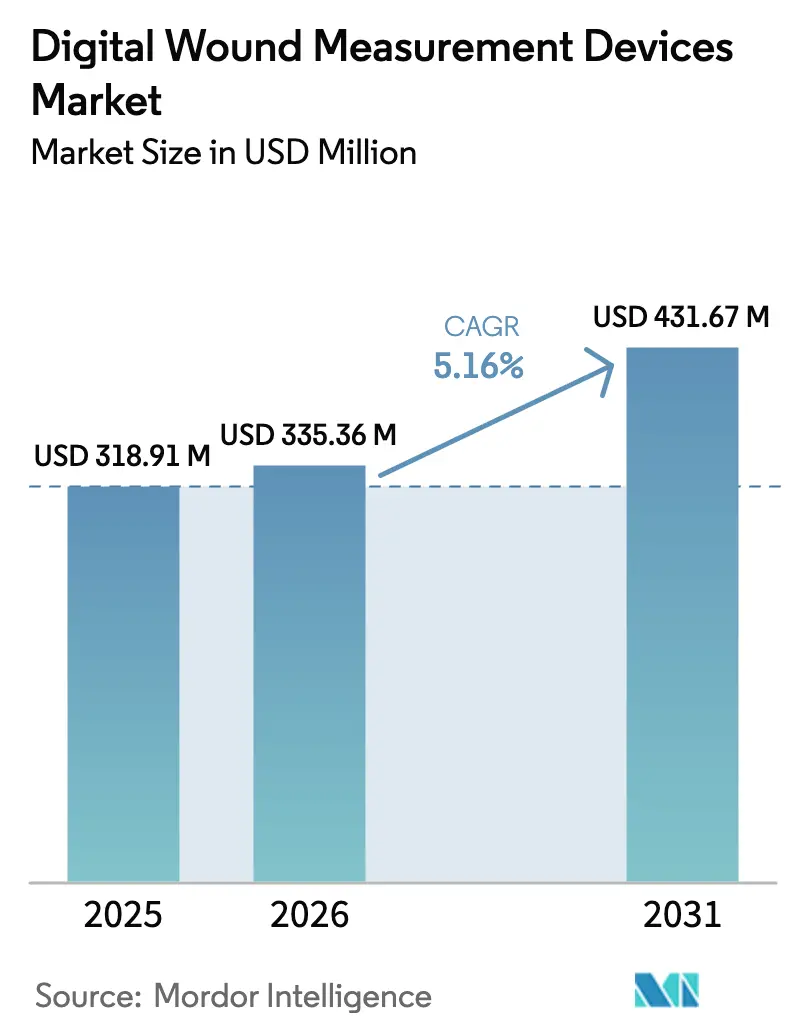

| Taille du Marché (2026) | 335.36 Millions de dollars américains |

| Taille du Marché (2031) | 431.67 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs numériques de mesure des plaies par Mordor Intelligence

La taille du marché des dispositifs numériques de mesure des plaies devrait croître de 318,91 millions USD en 2025 à 335,36 millions USD en 2026 et devrait atteindre 431,67 millions USD d'ici 2031 à un TCAC de 5,16 % sur la période 2026-2031. Le secteur gagne en dynamisme à mesure que les prestataires de soins de santé passent de l'inspection visuelle subjective à la mesure assistée par IA, qui réduit les cycles de traitement et s'aligne sur les modèles de paiement fondés sur la valeur. La croissance s'appuie sur l'essor parallèle des maladies chroniques, du vieillissement des populations et de la pression exercée pour alléger la facture annuelle de soins des plaies de 96 milliards USD grâce à une documentation précise qui accélère la guérison et réduit les réadmissions. Le matériel domine encore les dépenses d'investissement, mais les plateformes pilotées par logiciel s'intègrent désormais dans les flux de travail hospitaliers et à domicile, élargissant l'accès à l'expertise spécialisée. Sur le plan régional, les marchés matures privilégient la maîtrise des coûts, tandis que les économies à forte croissance adoptent des solutions axées sur le mobile qui contournent les systèmes hérités, redéfinissant les priorités concurrentielles sur le marché des dispositifs numériques de mesure des plaies.

Principales conclusions du rapport

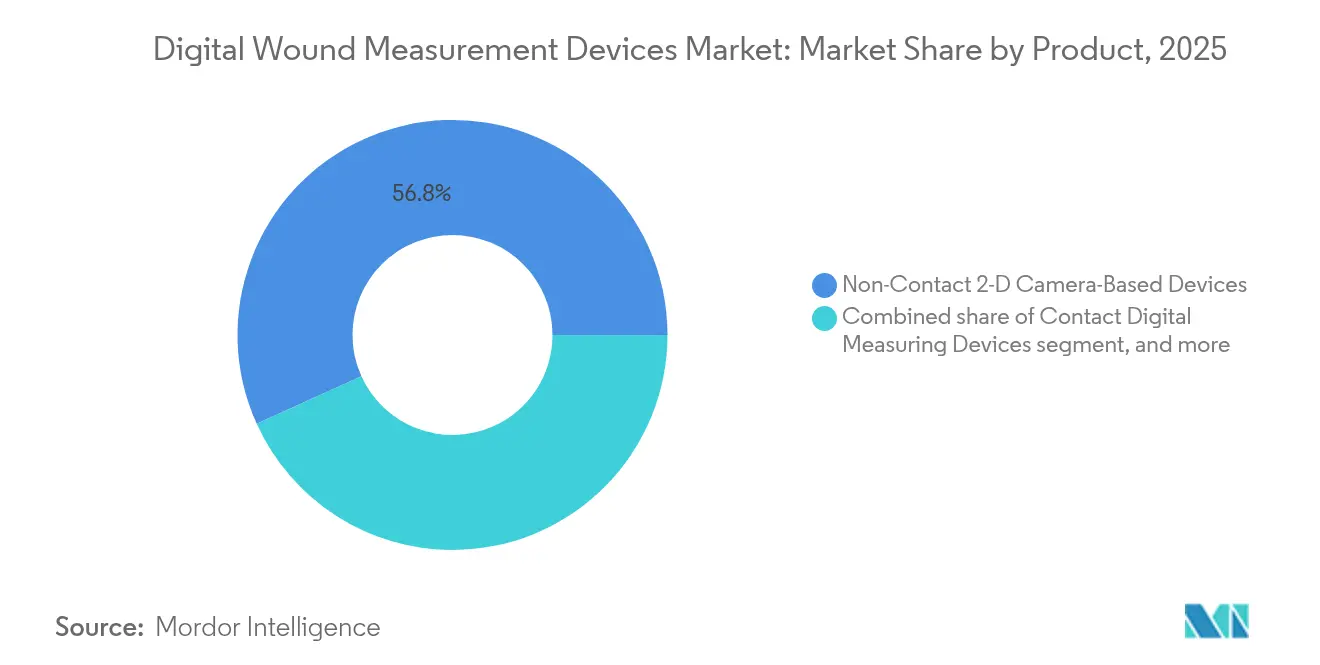

- Par produit, les dispositifs à caméra 2-D sans contact ont dominé avec 56,78 % de la part du marché des dispositifs numériques de mesure des plaies en 2025, tandis que les solutions logicielles uniquement dotées de l'IA devraient croître à un TCAC de 7,12 % jusqu'en 2031.

- Par technologie, la planimétrie numérique 2-D détenait 48,05 % de la taille du marché des dispositifs numériques de mesure des plaies en 2025, tandis que la stéréophotogrammétrie 3-D devrait se développer à un TCAC de 7,38 % entre 2026 et 2031.

- Par type de plaie, les plaies chroniques représentaient 38,02 % des applications en 2025, mais les plaies aiguës affichent un TCAC de 8,42 % jusqu'en 2031.

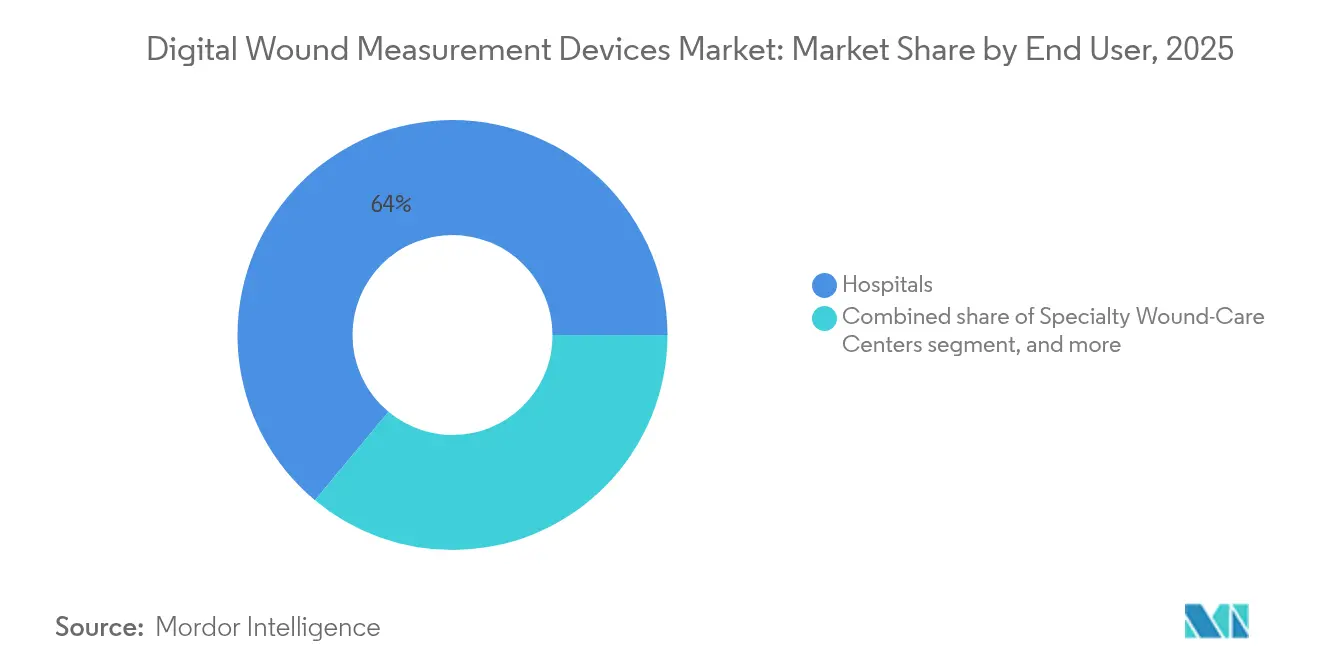

- Par utilisateur final, les hôpitaux représentaient 63,95 % de la taille du marché des dispositifs numériques de mesure des plaies en 2025, tandis que les cadres de soins à domicile devraient progresser à un TCAC de 8,22 % jusqu'en 2031.

- Par cadre de soins de santé, les services d'hospitalisation contrôlaient 54,62 % de la part de marché en 2025 ; néanmoins, les soins à domicile affichent un TCAC de 8,05 %.

- Par géographie, l'Amérique du Nord représentait 39,78 % de la taille du marché des dispositifs numériques de mesure des plaies en 2025, tandis que l'Asie-Pacifique devrait croître au TCAC le plus rapide de 6,31 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs numériques de mesure des plaies

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des plaies chroniques et aiguës | +1.2% | Mondial, fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption croissante des plateformes de santé numérique et de télémédecine | +0.8% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Accent croissant sur les soins des plaies fondés sur la valeur et les résultats cliniques | +0.9% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées technologiques en imagerie et en intelligence artificielle | +1.1% | Mondial, piloté par les pôles d'Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion de la population gériatrique et des procédures chirurgicales | +1.0% | Mondial, plus rapide sur les marchés développés | Long terme (≥ 4 ans) |

| Soutien réglementaire et de remboursement favorable aux solutions numériques | +0.7% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des plaies chroniques et aiguës dans le monde

Les ulcères du pied diabétique touchent désormais un quart des 537 millions de personnes atteintes de diabète dans le monde, tandis que les escarres et les infections du site opératoire alourdissent le fardeau des soins. Les plaies chroniques consomment 2 à 4 % des budgets de santé nationaux, et un seul épisode d'ulcère du pied diabétique peut coûter jusqu'à 27 721 USD. L'utilisation précoce de la mesure numérique réduit le temps de guérison de jusqu'à 50 %, libérant ainsi la capacité clinique et réduisant le gaspillage de ressources. Les maladies cardiovasculaires, les troubles de la mobilité et le vieillissement démographique élargissent la population de patients atteints de plaies, renforçant la demande structurelle en outils précis. Par conséquent, les cliniciens et les payeurs considèrent le marché des dispositifs numériques de mesure des plaies comme un élément indispensable de la gestion à long terme des maladies chroniques.

Avancées technologiques en imagerie et en intelligence artificielle

L'imagerie par fluorescence de MolecuLight détecte la charge bactérienne avec une sensibilité de 100 %, guidant une antibiothérapie ciblée qui raccourcit la convalescence et réduit les dépenses. Les dispositifs hyperspectraux tels que le Kent Imaging SnapshotNIR quantifient l'oxygénation tissulaire, montrant que les plaies se résolvent 13,5 jours après la fermeture visible, offrant ainsi une plus grande confiance pour les décisions de sortie. La stéréophotogrammétrie atteint désormais une précision inférieure au millimètre, et des applications pour smartphone homologuées par la FDA comme eKare inSight transforment les caméras ordinaires en instruments cliniques[1]Advances in Skin & Wound Care, "Étude de validation SnapshotNIR," advancesinskinandwoundcare.com. L'affinement continu de l'IA crée un volant de données : une utilisation plus large génère des ensembles de données plus riches qui affûtent davantage les algorithmes, élargissant le marché des dispositifs numériques de mesure des plaies grâce à des gains de précision cumulés.

Accent croissant sur les soins des plaies fondés sur la valeur et les résultats cliniques

Les programmes de paiement groupé transfèrent le risque aux prestataires, en récompensant le suivi objectif des progrès que les outils numériques fournissent[2]Centres pour les services Medicare et Medicaid, "Codification des pansements chirurgicaux et des soins des plaies," cms.gov. Des plateformes telles que Tissue Analytics relient la géométrie des plaies aux courbes de guérison et fournissent des tableaux de bord pour la conformité contractuelle. Dans les essais de soins à domicile, le pansement V.A.C. Peel and Place de Solventum a réduit les visites infirmières hebdomadaires de 67 % tout en maintenant l'efficacité, prouvant ainsi un retour sur investissement lié aux résultats qui convainc les payeurs. Une mesure précise réduit également les demandes de remboursement rejetées, limitant les fuites de revenus pour les hôpitaux qui doivent documenter les améliorations dans le cadre de règles fondées sur la valeur. Par conséquent, la pression économique accélère l'adoption des solutions du secteur des dispositifs numériques de mesure des plaies capables de vérifier les jalons de guérison avec une précision vérifiable.

Adoption croissante des plateformes de santé numérique et de télémédecine

Après la pandémie, la pénétration de la télésanté est passée de 11 % à 85 % des prestataires américains, intégrant des flux de travail à distance qui complètent la photographie des plaies et l'analyse par IA. Une pénétration des smartphones supérieure à 80 % dans les principaux États d'Asie-Pacifique permet aux cliniciens de superviser les plaies en milieu rural en temps réel, comblant les lacunes de distance sans construire de nouvelles installations. Le partenariat de Healthy.io avec l'Université Johns Hopkins fournit une expertise à distance grâce à l'analyse dans le nuage, prouvant une parité de qualité avec l'évaluation au chevet du patient. Le marché des dispositifs numériques de mesure des plaies s'étend ainsi au-delà des murs de l'hôpital, et les plateformes en réseau créent de nouveaux bassins de valeur dans la surveillance préventive et le triage à l'échelle de la population.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et d'exploitation élevés des dispositifs avancés | -0.6% | Mondial, plus prononcé sur les marchés émergents | Moyen terme (2-4 ans) |

| Couverture de remboursement limitée sur les marchés émergents | -0.4% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité sur les plateformes en nuage | -0.5% | Amérique du Nord et UE, extension mondiale | Court terme (≤ 2 ans) |

| Défis d'intégration avec les systèmes électroniques de santé hérités | -0.3% | Mondial, notamment dans les réseaux hospitaliers matures | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et d'exploitation élevés des dispositifs avancés

Les prix initiaux de 15 000 à 50 000 USD par système et la nécessité de licences logicielles, de calibrage et de 20 à 40 heures de formation du personnel portent le coût total de possession au-delà du budget de nombreuses cliniques. Les hôpitaux ruraux doivent répartir les charges fixes sur de faibles volumes de cas, ce qui nuit aux objectifs d'équilibre financier. Bien que les applications pour smartphone abaissent les seuils d'entrée, elles peuvent sacrifier la précision volumétrique prisée pour les plaies complexes, obligeant les prestataires à peser le soulagement financier face à la profondeur clinique. Des modèles de location et une tarification fondée sur les résultats émergent, mais les obstacles financiers ralentissent encore la diffusion du marché des dispositifs numériques de mesure des plaies dans les environnements aux ressources limitées.

Couverture de remboursement limitée sur les marchés émergents

En dehors des États-Unis et de l'Europe occidentale, les codes de facturation spécifiques à la mesure numérique restent rares, contraignant les établissements à autofinancer la technologie. Les combinaisons de payeurs fragmentées compliquent le recouvrement des coûts, et les programmes publics donnent souvent la priorité aux services essentiels plutôt qu'aux dispositifs avancés. L'absence de données de sinistres retarde ensuite la génération de preuves, créant un fossé d'adoption auto-entretenu. Les fournisseurs doivent donc intégrer les logiciels dans du matériel à faible coût ou poursuivre des modèles d'abonnement qui alignent le paiement sur la valeur incrémentielle jusqu'à ce que des normes de remboursement plus larges émergent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les solutions logicielles stimulent l'innovation

Les dispositifs à caméra 2-D sans contact ont sécurisé 56,78 % de la taille du marché des dispositifs numériques de mesure des plaies en 2025, car les hôpitaux les utilisent déjà dans le cadre de routines de documentation établies. Pourtant, les plateformes logicielles uniquement revendiquent le TCAC le plus rapide de 7,12 % à mesure que les améliorations de l'IA propulsent l'optique des smartphones vers une parité clinique. Les premiers adoptants font état de gains de flux de travail, car les cliniciens capturent, annotent et téléchargent des images au sein des systèmes d'exploitation mobiles courants, éliminant les transferts par câble. Les frais de licence récurrents convertissent les ventes de capital épisodiques en revenus prévisibles, récompensant les investissements en science des données qui améliorent la précision au fil du temps. Des fournisseurs tels que Swift Medical ont levé 8 millions USD en 2024 pour approfondir les bibliothèques d'algorithmes qui alimentent cette transition. Les fabricants de matériel répondent en ouvrant des interfaces de programmation d'application afin que leurs caméras alimentent ces écosystèmes florissants, confirmant que la croissance future du marché des dispositifs numériques de mesure des plaies dépend davantage de l'analytique que de l'optique.

Les scanners à contact conservent une pertinence de niche lorsque le retour tactile informe le débridement, et les unités 3-D premium capturent les variations volumétriques essentielles pour les ulcères profonds. Pourtant, leur part pourrait s'éroder à mesure que l'IA mobile capture la profondeur par traitement de lumière structurée à moindre coût. Les cliniques se couvrent en associant des téléphones d'entrée de gamme à des licences en nuage, atteignant une précision de base maintenant et améliorant l'optique ultérieurement, préservant ainsi la flexibilité du capital. En conséquence, la domination des logiciels s'accroît tandis que le matériel se commoditise, cimentant l'évolution du marché des dispositifs numériques de mesure des plaies vers une économie de plateforme.

Par technologie : la stéréophotogrammétrie 3-D gagne en dynamisme

La planimétrie 2-D a dominé 48,05 % de la part du marché des dispositifs numériques de mesure des plaies en 2025 grâce à sa courbe d'apprentissage simple et ses temps de capture rapides. Cependant, la stéréophotogrammétrie 3-D progresse à un TCAC de 7,38 % car la réduction du volume est plus étroitement corrélée à la guérison que la seule surface. Les chirurgiens traitant des plaies cavitaires préfèrent les cartes de profondeur qui confirment la granulation dans les poches cachées. L'imagerie hyperspectrale enrichit davantage la prise de décision en signalant les déficits de perfusion avant l'apparition d'un changement de couleur, permettant des interventions préventives qui évitent l'infection. Bien que les modalités de fluorescence et thermiques restent de niche, les dispositifs multi-modaux convergeront probablement, donnant aux cliniciens un ensemble d'outils unique couvrant la morphologie et la physiologie.

Le coût reste le principal frein à l'adoption de la 3-D, mais les modèles de location et le traitement en nuage atténuent les chocs budgétaires en échangeant les dépenses d'investissement contre des frais de service. Les hôpitaux pilotant des caméras stéréo montrent des améliorations à deux chiffres dans la précision de la prédiction de fermeture des plaies, une mesure qui alimente les tableaux de bord des paiements groupés. Les fournisseurs mettent donc en avant les indicateurs de résultats plutôt que le nombre de pixels lors de la vente d'améliorations de capacités, et les payeurs sont à l'écoute car une précision validée réduit la durée de séjour. Les gains continus en efficacité des semi-conducteurs réduiront les prix d'acquisition dans l'horizon de planification, positionnant la stéréophotogrammétrie 3-D comme l'épine dorsale du pipeline du secteur des dispositifs numériques de mesure des plaies.

Par type de plaie : les plaies aiguës accélèrent la croissance

Les indications chroniques ancrent encore 38,02 % des applications du marché des dispositifs numériques de mesure des plaies en 2025, reflétant les pieds diabétiques, les ulcères veineux des membres inférieurs et les escarres qui nécessitent des mois de surveillance. Pourtant, les plaies aiguës enregistrent un TCAC de 8,42 % à mesure que les chirurgies électives rebondissent et que les centres de traumatologie recherchent des outils de triage plus rapides. Les équipes chirurgicales intègrent des caméras dans des champs stériles afin que les données de profondeur et de périmètre soient téléchargées instantanément dans les dossiers électroniques, réduisant la saisie manuelle qui empiétait autrefois sur les créneaux de procédure. Dans les unités de brûlés, les calculs de volume 3-D guident le dimensionnement des greffes, réduisant la morbidité du site donneur. Les programmes de traumatologie associent l'imagerie à la télémédecine, permettant aux spécialistes de conseiller le personnel rural pendant les fenêtres de golden hour. Pris ensemble, la montée en puissance des nouvelles procédures renforce un débit adéquat pour l'amortissement des dispositifs, élargissant le marché des dispositifs numériques de mesure des plaies.

Les programmes de plaies chroniques restent néanmoins rentables, grâce à la longue durée des épisodes qui multiplie la fréquence des mesures, renforçant les revenus d'abonnement pour l'analytique en nuage. Le remboursement fondé sur la valeur pénalise les ulcères stagnants, de sorte que les prestataires s'appuient sur des données objectives pour justifier les changements d'antibiothérapie ou de pansements avancés. Par conséquent, les fournisseurs doivent servir les deux voies aiguës et chroniques, en adaptant les kits d'imagerie et les niveaux de tarification sans fragmenter l'expérience utilisateur. Des portefeuilles équilibrés captureront un volume durable à mesure que le spectre des plaies évolue avec les tendances démographiques et chirurgicales.

Par utilisateur final : les cadres de soins à domicile transforment les soins

Les hôpitaux détenaient 63,95 % de la taille du marché des dispositifs numériques de mesure des plaies en 2025 en raison de leur capacité d'investissement et de leur personnel spécialisé. Ils s'appuient sur des chariots de chevet qui intègrent une optique haute résolution avec une documentation au point de soin, satisfaisant les audits d'accréditation. Pourtant, les soins à domicile progressent à un TCAC de 8,22 % à mesure que les payeurs orientent les soins vers des lieux moins coûteux. Les applications mobiles guident les aidants familiaux à travers la capture d'images structurées, tandis que l'IA en nuage confirme la qualité et achemine les alertes vers les infirmières en quelques minutes. Les gestionnaires de cas signalent 67 % moins de réadmissions lorsque la mesure à distance signale une détérioration avant qu'elle ne nécessite des visites aux urgences. Par conséquent, les fabricants de dispositifs repensent les interfaces pour des invites intuitives, des icônes lumineuses et une mise en cache hors ligne qui protège les données en cas de connexion faible.

Les centres spécialisés en soins des plaies font office de bacs à sable d'innovation, pilotant des modalités de nouvelle génération et évaluant les résultats qui influencent ensuite les comités d'achat. Les cliniques ambulatoires adaptent ces leçons à des environnements à haut débit, où la vitesse et l'interopérabilité priment sur les fonctionnalités exotiques. Au fil du temps, les volumes de soins à domicile créeront des réservoirs de données surpassant les référentiels hospitaliers, donnant aux fournisseurs l'échelle nécessaire pour affiner l'IA. Les prestataires qui maîtrisent le continuum du service hospitalier au domicile assureront un avantage concurrentiel durable dans le secteur des dispositifs numériques de mesure des plaies.

Par cadre de soins de santé : les soins à domicile stimulent l'innovation

Les services d'hospitalisation contrôlaient 54,62 % de la part de marché en 2025, reflétant la complexité et la certitude de remboursement pour les plaies à haute acuité. Néanmoins, les soins à domicile affichent un TCAC de 8,05 % car les patients âgés préfèrent vieillir chez eux et les assureurs récompensent les déplacements de lieu de service. Les cliniques ambulatoires équilibrent la charge entre les contrôles programmés et les poussées imprévues, aidées par des scanners portables qui se connectent aux tablettes. Les tableaux de bord en nuage permettent aux spécialistes des plaies de surveiller des dizaines de patients simultanément, ne signalant que ceux dont la guérison dévie des normes algorithmiques. À mesure que la surveillance à distance mûrit, les systèmes hospitaliers intègrent les flux d'imagerie dans les dossiers électroniques d'entreprise, permettant des analyses longitudinales qui relient l'évolution des plaies aux comorbidités et aux déterminants sociaux. Ce tissu connectif cimente le marché des dispositifs numériques de mesure des plaies comme pierre angulaire des modèles décentralisés de soins des maladies chroniques.

Les équipes militaires et de réponse aux catastrophes adoptent également des appareils portables robustes tels que le Spectral AI DeepView SnapShot M, visant un triage de terrain où la bande passante est rare et la stérilité compromise. Ce chevauchement avec les besoins civils de soins à domicile accélère le durcissement des produits contre les chutes, l'humidité et la lumière variable. Les leçons tirées des environnements extrêmes reviennent aux dispositifs grand public, améliorant la fiabilité pour un usage domestique quotidien. La convergence de l'ergonomie grand public et de la rigueur clinique établit une barre haute qui élève l'ensemble du marché des dispositifs numériques de mesure des plaies.

Analyse géographique

L'Amérique du Nord a capturé 39,78 % du marché des dispositifs numériques de mesure des plaies en 2025, soutenue par les codes de facturation Medicare 97597-97602 qui compensent les dépenses d'acquisition et d'exploitation. Les hôpitaux américains font face à un fardeau de soins des plaies de 96 milliards USD et déploient l'imagerie par IA pour réduire les durées de séjour et éviter les pénalités liées aux indicateurs de réadmission. Les systèmes de santé canadiens intègrent l'imagerie dans les dossiers électroniques à l'échelle des provinces, tandis que les importations croissantes de dispositifs au Mexique alimentent les chaînes d'approvisionnement régionales. La clarté réglementaire grâce à la procédure FDA 510(k) et l'infrastructure d'essais cliniques attirent un financement de capital-risque soutenu, illustré par la levée de fonds de série D de 27,5 millions USD de MolecuLight en 2025. Cette densité de capital perpétue des cycles d'innovation qui renforcent la domination nord-américaine sur le marché des dispositifs numériques de mesure des plaies.

L'Asie-Pacifique présente le TCAC le plus rapide de 6,31 %, porté par des stratégies de télésanté sponsorisées par l'État et une saturation des smartphones supérieure à 80 % dans les grandes économies. La Chine et l'Inde développent des initiatives de santé communautaire qui intègrent l'imagerie des plaies dans les applications de soins primaires, convertissant de vastes populations diabétiques en sources de données qui affinent l'IA. Le Japon et la Corée du Sud, confrontés au vieillissement démographique, adoptent la spectroscopie 3-D avancée pour limiter les séjours infirmiers à long terme. La passation de marchés régionale favorise les outils à faibles dépenses d'investissement, de sorte que les fournisseurs localisent les prix et l'hébergement en nuage pour répondre aux règles de souveraineté des données. La dynamique collective signale que l'Asie-Pacifique érodera progressivement la part occidentale d'ici 2031, transformant le marché mondial des dispositifs numériques de mesure des plaies.

L'Europe maintient une croissance mesurée sous l'égide d'évaluations coordonnées des technologies de santé qui exigent des preuves de résultats solides avant les achats. L'Allemagne et le Royaume-Uni mènent l'adoption en liant les résultats d'imagerie aux paiements groupés pour les parcours du pied diabétique. La France et l'Italie suivent à mesure que les fenêtres de financement de la santé numérique de l'UE s'ouvrent. La conformité au RGPD oblige les fabricants à intégrer le chiffrement et l'anonymisation dès la conception, élevant les barrières à l'entrée qui favorisent les fournisseurs dotés de cadres de gouvernance des données matures. Les consortiums étudiant les registres transfrontaliers des plaies renforcent davantage la granularité des données, soutenant les directives européennes de meilleures pratiques et maintenant la confiance des acheteurs dans le secteur des dispositifs numériques de mesure des plaies.

Paysage concurrentiel

Le marché reste modérément fragmenté, aucun fournisseur ne contrôlant plus d'une part à deux chiffres moyens. Solventum, récemment séparé de 3M, s'appuie sur 8,2 milliards USD de revenus dans le secteur de la santé pour regrouper pansements, kits de pression négative et analytique d'imagerie sous des contrats unifiés. MolecuLight canalise son capital de série D dans la fabrication et les dépôts réglementaires en Asie et en Amérique latine, pariant que la précision par fluorescence commandera des prix premium malgré la sensibilité régionale aux coûts. Swift Medical positionne son logiciel comme agnostique au matériel, poursuivant des partenariats de plateforme avec les fabricants de caméras pour élargir sa portée sans risque de stock. eKare cible la vague apportez votre propre dispositif en intégrant des algorithmes homologués par la FDA dans les smartphones grand public, séduisant les agences de soins à domicile qui manquent de budgets informatiques importants.

L'appétit pour les acquisitions s'intensifie à mesure que les conglomérats recherchent des portefeuilles intégrés. L'acquisition par Stryker d'Inari Medical pour 4,9 milliards USD se diversifie dans les soins vasculaires périphériques qui partagent un chevauchement de patients avec les plaies chroniques. L'acquisition consécutive de care.ai apporte une intelligence ambiante, reliant l'imagerie des plaies aux capteurs de signes vitaux pour créer des tableaux de bord holistiques de service hospitalier. Les startups attirent des alliances stratégiques, illustrées par les ambitions de série B de Kent Imaging pour financer des extensions de produits dans les examens d'oxygénation tissulaire pour les blocs opératoires. La concurrence par les prix persiste parmi les dispositifs 2-D de base, mais les fournisseurs se différencient par des modules logiciels qui débloquent des abonnements d'analytique et des alertes prédictives, une tendance susceptible de remodeler le marché des dispositifs numériques de mesure des plaies au cours des cinq prochaines années.

Leaders du secteur des dispositifs numériques de mesure des plaies

MolecuLight Inc.

Wound Matrix Inc

Kent Imaging Inc.

ARANZ Medical Limited

WoundVision LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : MolecuLight a clôturé un tour de table de série D de 27,5 millions USD pour développer la production d'imagerie par fluorescence et les efforts de vente à l'échelle mondiale.

- Février 2025 : Stryker a finalisé l'acquisition d'Inari Medical pour 4,9 milliards USD, s'étendant dans les solutions de thrombectomie vasculaire périphérique qui complètent les offres de soins des plaies.

- Septembre 2024 : Solventum a lancé le pansement V.A.C. Peel and Place, réduisant le temps de mise en place de la thérapie de 61 % et les coûts au chevet du patient de 41 %.

- Août 2024 : Stryker a signé un accord définitif pour acquérir care.ai, ajoutant une capacité de soins virtuels et d'intelligence ambiante aux portefeuilles de dispositifs connectés.

- Août 2024 : MolecuLight a obtenu 11,7 millions USD de financement supplémentaire pour accélérer la commercialisation de l'imagerie par fluorescence pour l'évaluation des plaies.

- Avril 2024 : Solventum a finalisé sa séparation de 3M, émergeant en tant que société de santé indépendante cotée au NYSE sous le symbole boursier SOLV.

Portée du rapport mondial sur le marché des dispositifs numériques de mesure des plaies

Selon le périmètre du rapport, les dispositifs numériques de mesure des plaies sont principalement utilisés pour effectuer des mesures précises des plaies. Grâce à l'intégration du logiciel de dossier médical électronique (DME), les dispositifs sont utilisés pour mesurer une plaie en trois dimensions.

Le marché des dispositifs numériques de mesure des plaies est segmenté par produit, type de plaie, utilisateur final et géographie. Par produit, le marché est segmenté en dispositif de mesure des plaies à contact et dispositif de mesure des plaies sans contact. Par type de plaie, le marché est segmenté en plaies chroniques et plaies aiguës. Par plaies chroniques, le marché est segmenté en escarres, ulcères du pied diabétique et autres. Par plaies aiguës, le marché est segmenté en brûlures et traumatismes et plaies chirurgicales. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Le rapport offre la valeur en USD pour les segments ci-dessus.

| Dispositifs de mesure numériques à contact |

| Dispositifs à caméra 2-D sans contact |

| Dispositifs d'imagerie / scanners 3-D |

| Solutions logicielles uniquement dotées de l'IA |

| Planimétrie numérique 2-D |

| Stéréophotogrammétrie 3-D |

| Imagerie par fluorescence / hyperspectrale |

| Imagerie thermique et multimodale |

| Plaies chroniques | Escarres |

| Ulcères du pied diabétique | |

| Ulcères veineux des membres inférieurs | |

| Autres plaies chroniques | |

| Plaies aiguës | Plaies chirurgicales |

| Brûlures et traumatismes |

| Hôpitaux |

| Centres spécialisés en soins des plaies |

| Cliniques ambulatoires |

| Cadres de soins à domicile |

| Hospitalisation |

| Soins ambulatoires / en clinique externe |

| Soins à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Dispositifs de mesure numériques à contact | |

| Dispositifs à caméra 2-D sans contact | ||

| Dispositifs d'imagerie / scanners 3-D | ||

| Solutions logicielles uniquement dotées de l'IA | ||

| Par technologie | Planimétrie numérique 2-D | |

| Stéréophotogrammétrie 3-D | ||

| Imagerie par fluorescence / hyperspectrale | ||

| Imagerie thermique et multimodale | ||

| Par type de plaie | Plaies chroniques | Escarres |

| Ulcères du pied diabétique | ||

| Ulcères veineux des membres inférieurs | ||

| Autres plaies chroniques | ||

| Plaies aiguës | Plaies chirurgicales | |

| Brûlures et traumatismes | ||

| Par utilisateur final | Hôpitaux | |

| Centres spécialisés en soins des plaies | ||

| Cliniques ambulatoires | ||

| Cadres de soins à domicile | ||

| Par cadre de soins de santé | Hospitalisation | |

| Soins ambulatoires / en clinique externe | ||

| Soins à domicile | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des dispositifs numériques de mesure des plaies ?

La taille du marché des dispositifs numériques de mesure des plaies est de 335,36 millions USD en 2026 et devrait atteindre 431,67 millions USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les plateformes logicielles uniquement dotées de l'IA sont les plus rapides, progressant à un TCAC de 7,12 % grâce à l'intégration des smartphones et à l'économie des licences récurrentes.

Pourquoi les cadres de soins à domicile sont-ils importants pour la croissance future ?

Les soins à domicile enregistrent un TCAC de 8,22 % car la mesure à distance réduit les réadmissions de 67 % et s'aligne sur les incitations des payeurs pour des lieux de service moins coûteux.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique affiche le TCAC le plus élevé de 6,31 %, porté par les programmes gouvernementaux de télésanté et une forte pénétration des smartphones qui favorisent l'imagerie mobile des plaies.

Comment l'IA et l'imagerie hyperspectrale améliorent-elles les résultats ?

Elles quantifient la charge bactérienne et l'oxygénation tissulaire, permettant aux cliniciens d'adapter le traitement plus tôt et de réduire le temps de guérison jusqu'à 50 %.

Quels sont les principaux défis à une adoption plus large ?

Les coûts d'investissement élevés et le remboursement limité sur les marchés émergents freinent l'adoption, tandis que les problèmes de cybersécurité et d'intégration des données exigent un investissement continu des fournisseurs.

Dernière mise à jour de la page le: