Taille et part du marché des dispositifs de chirurgie bariatrique en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

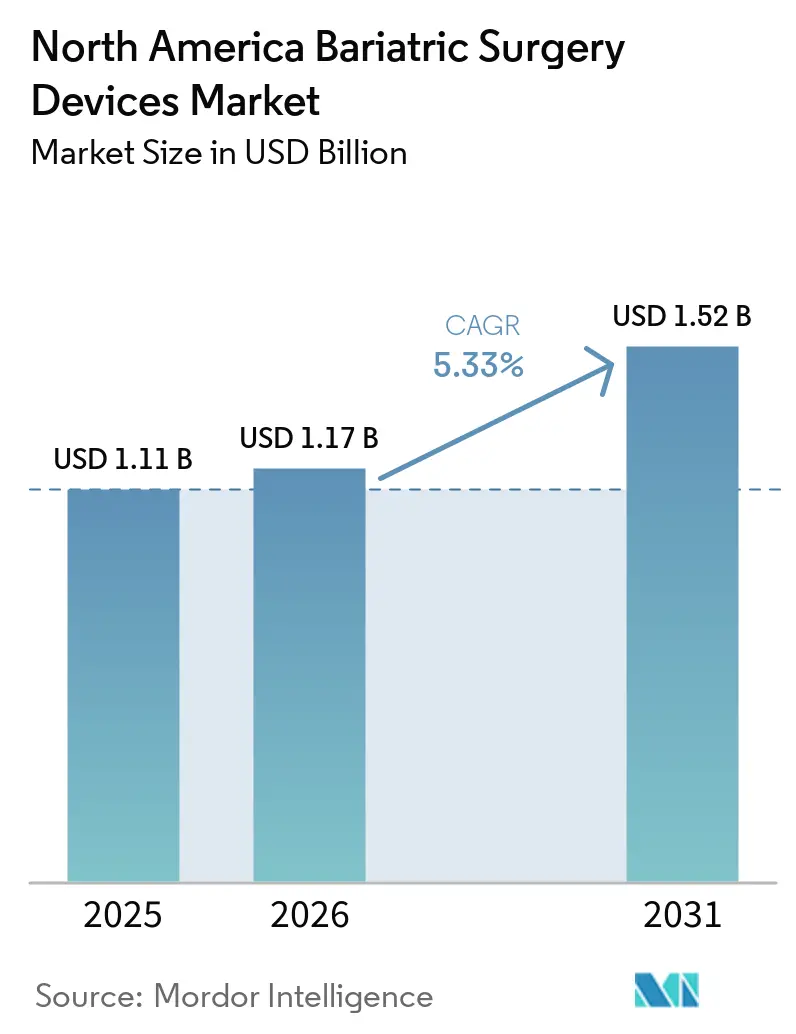

| Taille du marché de l'année de base (2025) | 1.11 Milliards de dollars |

| Taille du Marché (2026) | 1.17 Milliards de dollars |

| Taille du Marché (2031) | 1.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de chirurgie bariatrique en Amérique du Nord par Mordor Intelligence

La taille du marché des dispositifs de chirurgie bariatrique en Amérique du Nord devrait passer de 1,11 milliard USD en 2025 à 1,17 milliard USD en 2026 et devrait atteindre 1,52 milliard USD d'ici 2031 à un CAGR de 5,33 % sur la période 2026-2031.

La gastrectomie en manchon maintient les volumes bariatriques résilients même à mesure que les médicaments GLP-1 gagnent du terrain, tandis que l'adoption rapide des plateformes robotiques soutient les revenus des dispositifs. La croissance parallèle des approbations pour adolescents, des subventions des employeurs et de l'instrumentation guidée par l'IA renforce les pipelines de procédures. Les hôpitaux réalisent encore la plupart des opérations, mais la migration vers les soins ambulatoires stimule l'activité des centres chirurgicaux ambulatoires (CSA). Les pénuries persistantes de main-d'œuvre et les coûts élevés des équipements en capital tempèrent l'élan global, mais les données cardiovasculaires favorables à long terme maintiennent un fort soutien clinique pour la chirurgie.

Principaux enseignements du rapport

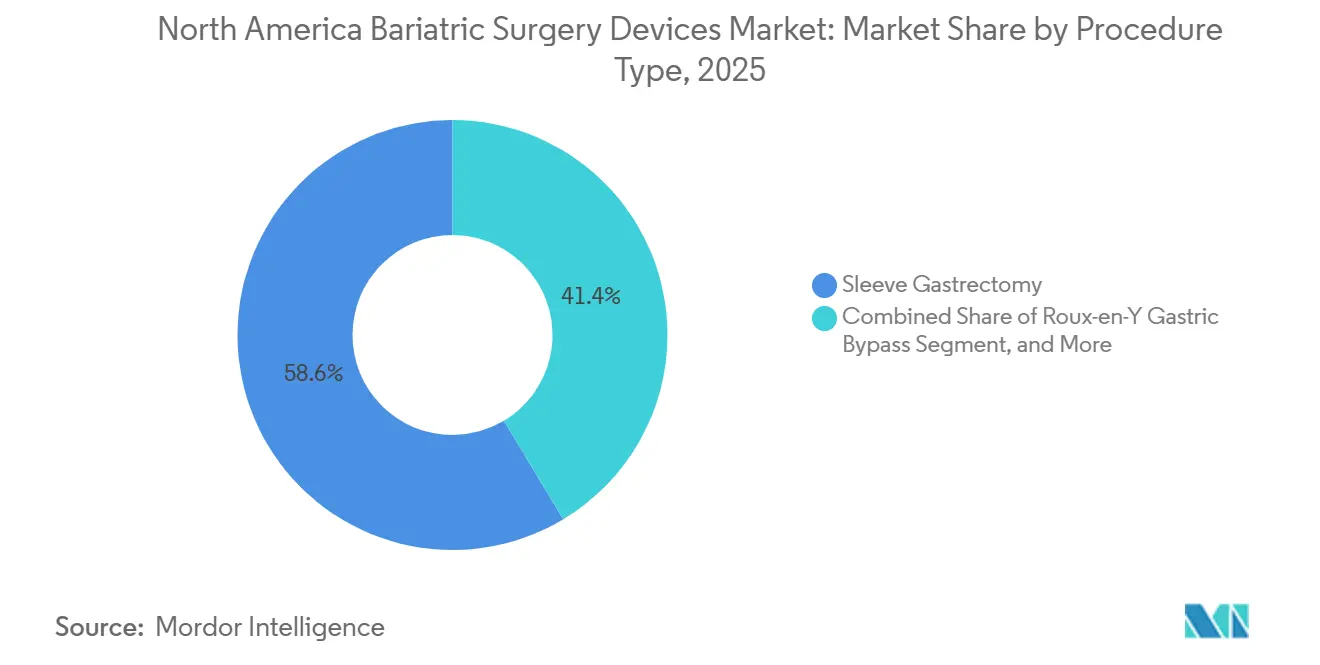

- Par type de procédure, la gastrectomie en manchon a représenté 58,62 % de la part du marché des dispositifs de chirurgie bariatrique en Amérique du Nord en 2025. Les ballons intragastriques devraient afficher le CAGR le plus rapide de 5,63 % d'ici 2031 au sein du portefeuille de procédures.

- Par type de dispositif, les dispositifs d'assistance ont représenté 65,72 % de la taille du marché des dispositifs de chirurgie bariatrique en Amérique du Nord en 2025. Les dispositifs implantables progressent à un CAGR de 5,88 % entre 2026 et 2031.

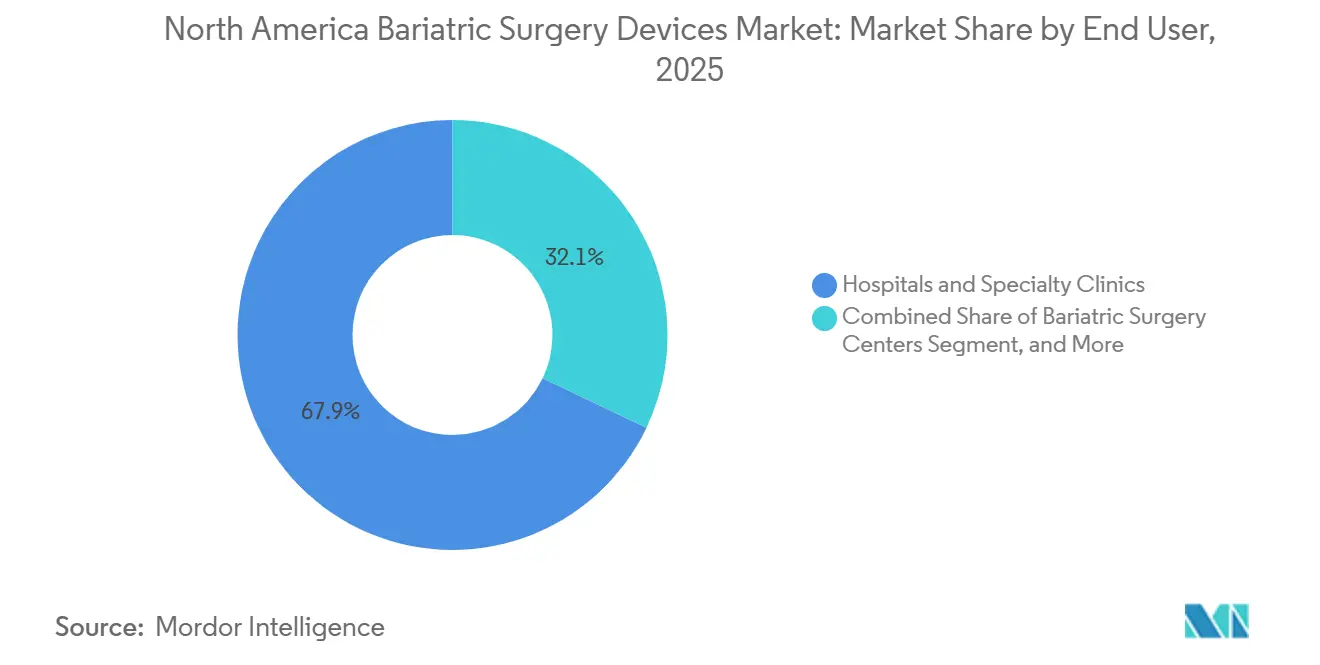

- Par utilisateur final, les hôpitaux et les cliniques spécialisées ont détenu 67,95 % du chiffre d'affaires total en 2025, tandis que les CSA ont enregistré la perspective de CAGR la plus élevée à 5,72 %.

- Par pays, les États-Unis ont capté 91,84 % des revenus régionaux en 2025 et devraient se développer à un CAGR de 6,05 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des dispositifs de chirurgie bariatrique en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des approbations de chirurgie de l'obésité chez les adolescents | +1.2% | États-Unis, avec des répercussions au Canada | Moyen terme (2 à 4 ans) |

| Élargissement du remboursement des procédures bariatriques robotiques | +0.8% | États-Unis principalement, couverture limitée au Canada | Court terme (≤ 2 ans) |

| Croissance des flux de tourisme médical pour la chirurgie métabolique | +0.6% | Régions frontalières États-Unis-Mexique, concentrées à Tijuana | Long terme (≥ 4 ans) |

| Entrée des systèmes d'agrafage et de suture guidés par l'IA | +0.9% | Amérique du Nord, portée par les centres à fort volume | Moyen terme (2 à 4 ans) |

| Programmes de bien-être en entreprise subventionnant les coûts chirurgicaux | +0.7% | Secteur des entreprises aux États-Unis | Court terme (≤ 2 ans) |

| Données sur les résultats cardiovasculaires à long terme renforçant l'acceptation clinique | +1.1% | Amérique du Nord, avec un impact plus fort aux États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des approbations de chirurgie de l'obésité chez les adolescents

L'autorisation de la FDA pour Wegovy chez les 12 à 17 ans, associée aux recommandations pédiatriques de 2023, a entraîné une augmentation de 15 % des volumes chirurgicaux chez les adolescents entre 2021 et 2023.[1]U.S. Food and Drug Administration, « La FDA approuve une nouvelle indication pour un médicament de gestion du poids chez les patients pédiatriques », FDA.GOV Les données ciblant les adolescents montrant une réduction soutenue de 20 % de l'IMC sur 10 ans consolident l'intervention précoce comme une voie crédible. La gastrectomie en manchon représente 86 % de ces cas, car sa technique à anastomose unique offre un risque de fuite plus faible et des temps opératoires plus courts. Les assureurs traitent de plus en plus l'obésité sévère chez les adolescents comme une maladie métabolique plutôt qu'un problème de mode de vie, élargissant la couverture. La chirurgie précoce prolonge les économies sur les comorbidités à vie, compensant les volumes adultes érodés par l'utilisation des GLP-1.

Élargissement du remboursement des procédures bariatriques robotiques

Le paiement Medicare de 19 458 USD en 2025 pour les cas bariatriques complexes incite à l'adoption de la robotique qui minimise les complications.[2]Centers for Medicare & Medicaid Services, « Règle finale du système de paiement prospectif pour les soins hospitaliers ambulatoires Medicare de l'année civile 2025 », CMS.GOV Les robots assistent déjà 30 % des opérations bariatriques régionales, et les données du registre sur huit ans indiquent une morbidité de révision plus faible que la laparoscopie. Les régimes commerciaux abandonnent les pré-autorisations dans les centres accrédités, accélérant les approbations de budget d'investissement hospitalier malgré l'inflation. Les agrafeurs robotiques tels que SureForm offrent une précision de déclenchement de 100 %, réduisant l'exposition aux litiges liés aux fuites et justifiant les dépenses en dispositifs premium.

Croissance des flux de tourisme médical pour la chirurgie métabolique

Les établissements de Tijuana proposant des forfaits accrédités avec des économies allant jusqu'à 70 % attirent les patients américains payant de leur poche. Les avantages liés au bien-être des employeurs comprennent parfois des indemnités de déplacement, créant un pipeline structuré qui compense les goulets d'étranglement de capacité domestique. L'accréditation de la Commission internationale mixte parmi les centres mexicains légitime davantage les soins transfrontaliers.

Entrée des systèmes d'agrafage et de suture guidés par l'IA

L'analyse des tissus en temps réel intégrée dans les plateformes robotiques standardise la création de la ligne d'agrafes et prédit le risque de fuite. Les premiers adoptants signalent une compression plus rapide de la courbe d'apprentissage pour les nouveaux chirurgiens, atténuant partiellement la pénurie prévue de 10 000 chirurgiens d'ici 2036. À mesure que les algorithmes mûrissent, les fournisseurs associent les logiciels d'IA au matériel, faisant évoluer les modèles de revenus vers des frais d'analyse récurrents et fidélisant les relations clients à long terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption des médicaments GLP-1 retardant les décisions chirurgicales | -1.8% | États-Unis principalement, impact limité au Canada | Court terme (≤ 2 ans) |

| Pénurie de chirurgiens formés en bariatrie | -0.9% | Amérique du Nord, aiguë dans les zones rurales | Long terme (≥ 4 ans) |

| Coût élevé des dispositifs dans un contexte de gel des investissements en capital lié à l'inflation | -0.6% | Systèmes de santé des États-Unis et du Canada | Moyen terme (2 à 4 ans) |

| Risque de litiges liés aux fuites de la ligne d'agrafes | -0.4% | Environnement juridique des États-Unis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption des médicaments GLP-1 retardant les décisions chirurgicales

Les prescriptions de GLP-1 ont augmenté de 132,6 % entre 2022 et 2023, coïncidant avec une baisse de 25,6 % des chirurgies chez les patients non diabétiques. La couverture Medicare prévue pour les médicaments contre l'obésité en 2026 pourrait approfondir les reports. Néanmoins, les préoccupations concernant le coût à vie des médicaments et le maintien variable du poids préservent un pipeline chirurgical conséquent.

Pénurie de chirurgiens formés en bariatrie

Un quart des chirurgiens en exercice ont plus de 65 ans, menaçant un déficit d'offre même à mesure que la demande augmente. L'accréditation exige des volumes annuels minimaux que certains chirurgiens ruraux ne peuvent pas atteindre, concentrant l'expertise dans les centres urbains et allongeant les délais d'attente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de procédure : dominance de la gastrectomie en manchon au milieu de l'innovation des ballons

La gastrectomie en manchon a capté 58,62 % des revenus de 2025, représentant la plus grande part du marché des dispositifs de chirurgie bariatrique en Amérique du Nord. Les ballons intragastriques, bien qu'ils représentent une base plus petite, sont prévus à un CAGR de 5,63 %, le plus rapide parmi les options de procédures. La popularité de la gastrectomie en manchon découle de la construction à rangée unique d'agrafes et de la fonction pylorique préservée, ce qui réduit les préoccupations de malabsorption des nutriments. Les ballons s'alignent sur les payeurs favorisant des soins de l'obésité par étapes et sur les patients souhaitant des options réversibles, positionnant cette modalité comme un pont efficace vers une intervention définitive si nécessaire.

La dérivation gastrique de Roux-en-Y reste en deuxième position en volume pour le diabète sévère en raison de ses résultats métaboliques supérieurs, bien que sa complexité limite sa croissance. Les anneaux ajustables ont reculé en raison de taux de révision élevés. Les méthodes hybrides telles que la SADI-S trouvent un écho dans les cohortes super-obèses. La gastroplastie en manchon endoscopique brouille la frontière médico-chirurgicale, mais les preuves de durabilité à long terme sont encore en cours de maturation.

Par type de dispositif : les dispositifs d'assistance en tête tandis que les implantables s'accélèrent

Les dispositifs d'assistance ont représenté 65,72 % de la taille du marché des dispositifs de chirurgie bariatrique en Amérique du Nord en 2025, protégés par leur nécessité dans chaque cas mini-invasif. Le perfectionnement continu des agrafeurs et des plateformes énergétiques attire une tarification premium que les hôpitaux justifient par la réduction des taux de fuite et de saignement. La logique de déclenchement activée par l'IA illustre les gains de résultats portés par les dispositifs.

Les dispositifs implantables croissent à un CAGR de 5,88 % à mesure que les ballons avalables et les systèmes de neuromodulation élargissent le bassin de candidats. La conception sans procédure du ballon Allurion réduit les besoins en établissements et améliore le débit des patients. Les stimulateurs électriques gastriques étudiant l'induction de la satiété présentent un potentiel futur, à condition que l'efficacité à long terme se concrétise.

Par utilisateur final : la domination hospitalière mise à l'épreuve par la croissance des CSA

Les hôpitaux et les cliniques spécialisées ont généré 67,95 % des revenus du secteur en 2025 grâce à une infrastructure complète et aux mandats des payeurs qui orientent les cas complexes vers des centres accrédités. Malgré cette domination, les CSA se développent à un CAGR de 5,72 %, rendus possibles par des protocoles de récupération améliorée qui permettent la sortie des patients sous gastrectomie en manchon le jour même. Les modèles de propriété médicale et les frais généraux réduits améliorent la compétitivité des coûts.

La capacité des CSA est la mieux adaptée aux gastrectomies en manchon, qui représentent désormais 86 % des volumes bariatriques ambulatoires. Les grands systèmes déploient des modèles en étoile où les candidats à haut risque restent hospitalisés tandis que les patients éligibles sont transférés vers des satellites CSA, équilibrant coût et sécurité. Les centres bariatriques dédiés tirent parti des services de conciergerie et des forfaits à paiement direct groupés, couvrant un segment de niche mais rentable.

Analyse géographique

Les États-Unis ont représenté 91,84 % des revenus de 2025 sur le marché des dispositifs de chirurgie bariatrique en Amérique du Nord et sont en bonne voie pour un CAGR de 6,05 % jusqu'en 2031. La prolifération des CSA, les subventions des employeurs et l'élargissement des indications pour les adolescents soutiennent cet élan. Les politiques prospectives de Medicare combinant médicaments et chirurgie pourraient élargir les candidatures en optimisant la perte de poids préopératoire, soutenant finalement les deux modalités.

Le Canada contribue à une part plus modeste mais exploite un réseau public hautement standardisé de 11 centres en Ontario, en Colombie-Britannique et au Québec. Les délais d'attente sont en moyenne de 9 à 12 mois, encourageant certains flux de patients privés vers des établissements américains ou mexicains. Les organismes fédéraux et provinciaux continuent d'évaluer les cadres de financement robotique, ce qui pourrait combler les écarts technologiques avec les homologues américains et renforcer la capacité locale.

L'influence du Mexique provient principalement des touristes médicaux américains entrants. Les cliniques accréditées de Tijuana commercialisent des forfaits rentables incluant une télésanté postopératoire avec des diététiciens américains. Le différentiel du peso mexicain et les cycles d'approbation des assureurs plus courts maintiennent les flux transfrontaliers. Des discussions de coentreprise entre des prestataires mexicains et des CSA américains visent à institutionnaliser les voies d'orientation et à élargir l'acceptation des payeurs.

Paysage concurrentiel

Le marché des dispositifs de chirurgie bariatrique en Amérique du Nord présente une concentration modérée. Medtronic, Johnson & Johnson (Ethicon) et Boston Scientific représentent collectivement plus de la moitié des placements annuels de dispositifs, tirant parti de leur échelle, de leurs contrats de service et de leurs larges portefeuilles. La plateforme da Vinci d'Intuitive Surgical ancre 30 % des procédures, obligeant les concurrents à développer une instrumentation compatible avec les robots ou à poursuivre des alliances. L'acquisition d'Asensus Surgical par KARL STORZ en 2024 ajoute le futur système LUNA à sa gamme, intensifiant la concurrence robotique.

Les perturbateurs ciblent des niches moins invasives. Allurion Technologies promeut un ballon avalable qui contourne les exigences d'endoscopie, bien que le récent recul des revenus mette en évidence les défis de commercialisation. La procédure Revita de Fractyl Health cherche une couverture de maintien du poids post-GLP-1 et pourrait créer un continuum chirurgical-endoscopique synergique. Les fabricants de dispositifs intègrent de plus en plus des analyses d'IA qui transforment les agrafeurs et les scelleurs en générateurs de données, déplaçant la valeur vers les logiciels et le soutien à la décision postopératoire.

Les groupes hospitaliers négocient des contrats pluriannuels basés sur le volume qui regroupent les équipements en capital, les consommables et la formation aux services, renforçant les positions des titulaires. Pourtant, l'essor des CSA donne aux chirurgiens le pouvoir d'influencer les achats, favorisant des opportunités à faible volume pour les fournisseurs émergents avec des économies différenciées. Dans l'ensemble, l'innovation se concentre sur la réduction des complications pour protéger les prestataires des litiges et justifier les remboursements premium dans un paysage axé sur la valeur.

Leaders du secteur des dispositifs de chirurgie bariatrique en Amérique du Nord

Medtronic

Olympus Corporation

Conmed Corporation

B. Braun SE

Johnson and Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Olympus a reçu l'autorisation FDA 510(k) pour le scelleur/diviseur à mâchoire élargie ouverte POWERSEAL. Cela élargit le portefeuille avancé de scellage et de division de 5 mm indiqué pour une utilisation en chirurgie bariatrique.

- Juin 2025 : Fractyl Health et Bariendo ont signé une lettre d'intention pour déployer la procédure endoscopique Revita à l'échelle nationale.

- Avril 2025 : Nitinotes a annoncé des présentations cliniques à venir du système EndoZip lors des Journées ESGE 2025.

Périmètre du rapport sur le marché des dispositifs de chirurgie bariatrique en Amérique du Nord

Selon le périmètre du rapport, la chirurgie bariatrique ou chirurgie de perte de poids est utilisée comme l'une des principales procédures de traitement de l'obésité. C'est généralement le dernier recours pour les patients qui n'ont pas réussi à perdre du poids par d'autres moyens. Au cours de cette procédure, la taille de l'estomac est réduite soit en retirant certaines parties de l'estomac, soit en utilisant un anneau gastrique.

Le marché des dispositifs de chirurgie bariatrique en Amérique du Nord est segmenté par type de procédure, type de dispositif, groupe d'âge des patients et pays. Par type de procédure, le marché est segmenté en gastrectomie en manchon, dérivation gastrique de Roux-en-Y, anneau gastrique ajustable, dérivation biliopancréatique avec commutation duodénale, dérivation gastrique à une anastomose, gastroplastie en manchon endoscopique et autres procédures. Par type de dispositif, le marché est segmenté en dispositifs d'assistance et dispositifs implantables. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques spécialisées, centres de chirurgie bariatrique, centres chirurgicaux ambulatoires et autres. Par groupe d'âge des patients, le marché est segmenté en adolescents, adultes et gériatrie. Par pays, le marché est segmenté en États-Unis, Canada et Mexique. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Gastrectomie en manchon |

| Dérivation gastrique de Roux-en-Y |

| Anneau gastrique ajustable |

| Dérivation biliopancréatique avec commutation duodénale |

| Dérivation gastrique à une anastomose |

| Gastroplastie en manchon endoscopique |

| Autres procédures |

| Dispositifs d'assistance | Dispositif de suture |

| Dispositif de fermeture | |

| Dispositif d'agrafage | |

| Trocarts | |

| Autres dispositifs d'assistance | |

| Dispositifs implantables | Anneaux gastriques |

| Dispositifs de stimulation électrique | |

| Ballons gastriques | |

| Vidange gastrique | |

| Autres dispositifs |

| Hôpitaux et cliniques spécialisées |

| Centres de chirurgie bariatrique |

| Centres chirurgicaux ambulatoires |

| Autres |

| Adolescents (12–17) |

| Adultes (18–64) |

| Gériatrie (≥65) |

| États-Unis |

| Canada |

| Mexique |

| Par type de procédure | Gastrectomie en manchon | |

| Dérivation gastrique de Roux-en-Y | ||

| Anneau gastrique ajustable | ||

| Dérivation biliopancréatique avec commutation duodénale | ||

| Dérivation gastrique à une anastomose | ||

| Gastroplastie en manchon endoscopique | ||

| Autres procédures | ||

| Par type de dispositif | Dispositifs d'assistance | Dispositif de suture |

| Dispositif de fermeture | ||

| Dispositif d'agrafage | ||

| Trocarts | ||

| Autres dispositifs d'assistance | ||

| Dispositifs implantables | Anneaux gastriques | |

| Dispositifs de stimulation électrique | ||

| Ballons gastriques | ||

| Vidange gastrique | ||

| Autres dispositifs | ||

| Par utilisateur final | Hôpitaux et cliniques spécialisées | |

| Centres de chirurgie bariatrique | ||

| Centres chirurgicaux ambulatoires | ||

| Autres | ||

| Par groupe d'âge des patients | Adolescents (12–17) | |

| Adultes (18–64) | ||

| Gériatrie (≥65) | ||

| Pays | États-Unis | |

| Canada | ||

| Mexique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur marchande du marché des dispositifs de chirurgie bariatrique en Amérique du Nord en 2031 ?

La taille du marché des dispositifs de chirurgie bariatrique en Amérique du Nord devrait atteindre 1,52 milliard USD d'ici 2031.

Quelle procédure représente actuellement le plus grand nombre d'interventions dans la région ?

La gastrectomie en manchon est en tête avec 58,62 % des revenus de 2025.

À quelle vitesse le cadre ambulatoire se développe-t-il pour les opérations bariatriques ?

Les centres chirurgicaux ambulatoires devraient croître à un CAGR de 5,72 % jusqu'en 2031.

Comment les médicaments GLP-1 ont-ils affecté les volumes chirurgicaux ?

L'adoption rapide des GLP-1 a retardé certaines chirurgies, réduisant les volumes non diabétiques de 25,6 % en 2023.

Quelle tendance technologique façonne les achats récents de dispositifs ?

Les systèmes d'agrafage robotiques et guidés par l'IA dominent les investissements en capital car ils réduisent les taux de complications et le risque de litiges.

Dernière mise à jour de la page le: