Taille et Part du Marché des Applications d'Exercice et de Perte de Poids

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

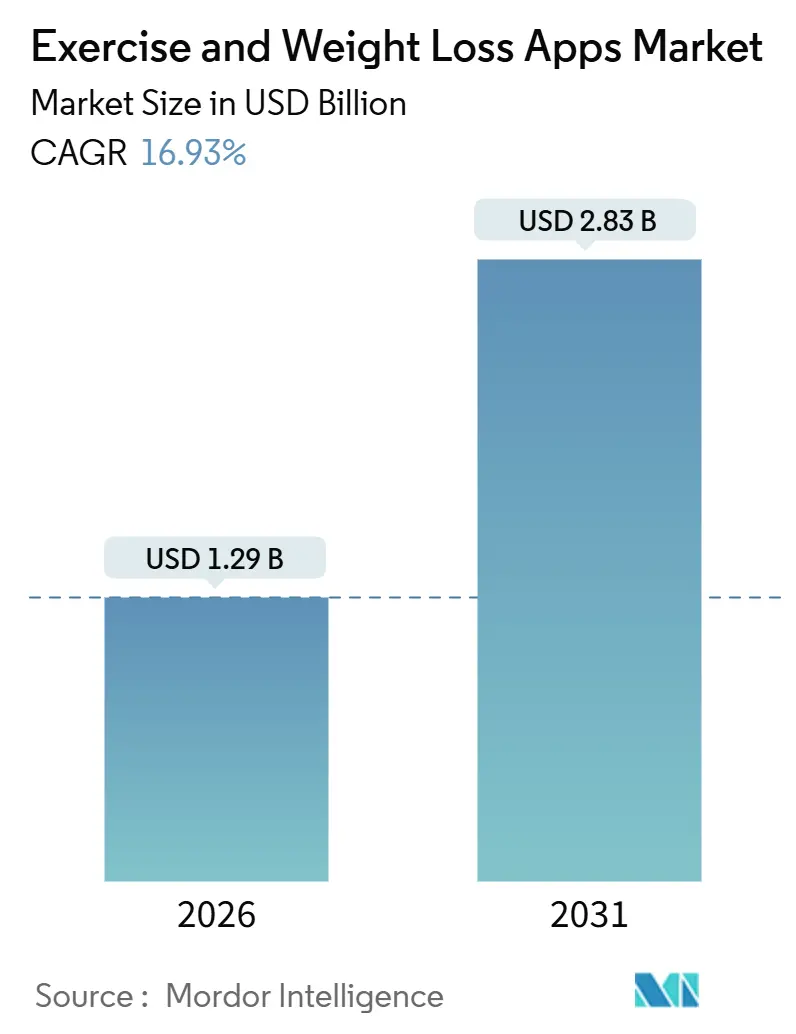

| Taille du Marché (2026) | 1.29 Milliards de dollars |

| Taille du Marché (2031) | 2.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Applications d'Exercice et de Perte de Poids par Mordor Intelligence

La taille du marché des applications d'exercice et de perte de poids est estimée à 1,29 milliard USD en 2026 et devrait atteindre 2,83 milliards USD d'ici 2031, à un CAGR de 16,93 % au cours de la période de prévision (2026-2031).

Le coaching en connexion permanente, l'expansion de la possession d'appareils connectés et la prise en charge des avantages numériques en matière de bien-être par les employeurs accélèrent l'adoption. La pénétration croissante des smartphones dans les économies émergentes, le virage mondial vers les soins de santé préventifs et la baisse du coût des puces d'apprentissage automatique embarquées renforcent la demande. Les entreprises intègrent les applications dans leurs plans d'aide aux employés pour réduire les coûts d'assurance, tandis que des règles de confidentialité plus strictes en Europe et aux États-Unis élèvent le niveau de conformité, favorisant les développeurs bien capitalisés. L'intensité concurrentielle reste élevée car aucun fournisseur ne contrôle plus de 30 % de la part de marché dans une grande zone géographique, mais les écosystèmes matériels propriétaires consolident leur emprise sur les utilisateurs à revenus élevés. Le financement par capital-risque continue d'affluer vers les plateformes de nutrition propulsées par l'IA et les plateformes d'entraînement en réalité virtuelle qui promettent une formation d'habitudes plus solide et un taux d'attrition plus faible.

Principaux Enseignements du Rapport

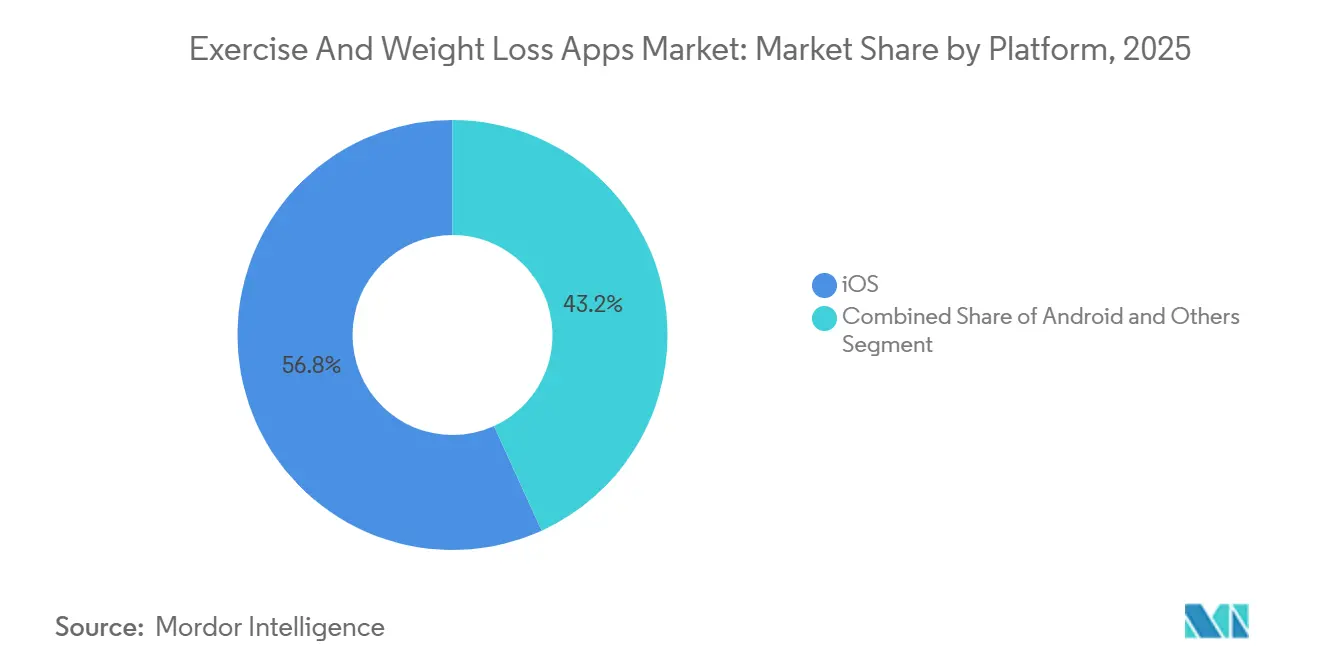

- Par plateforme, iOS a dominé avec une part de revenus de 56,81 % en 2025, tandis que WearOS et HarmonyOS combinés progressent à un CAGR de 17,58 % jusqu'en 2031.

- Par type d'appareil, les smartphones ont capté 68,57 % du marché des applications d'exercice et de perte de poids en 2025 ; les appareils connectés progressent à un CAGR de 19,31 % jusqu'en 2031.

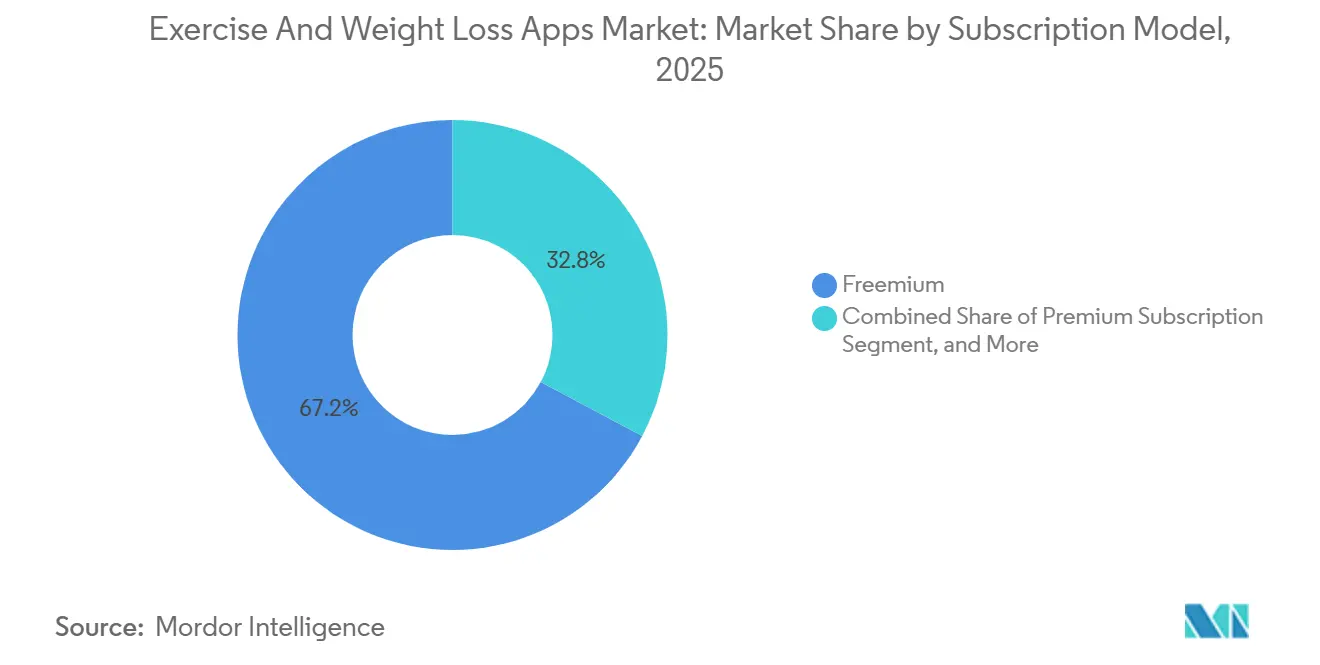

- Dans le modèle d'abonnement, le freemium détenait une part de 67,22 % en 2025, tandis que les abonnements premium progressent à un CAGR de 18,04 %.

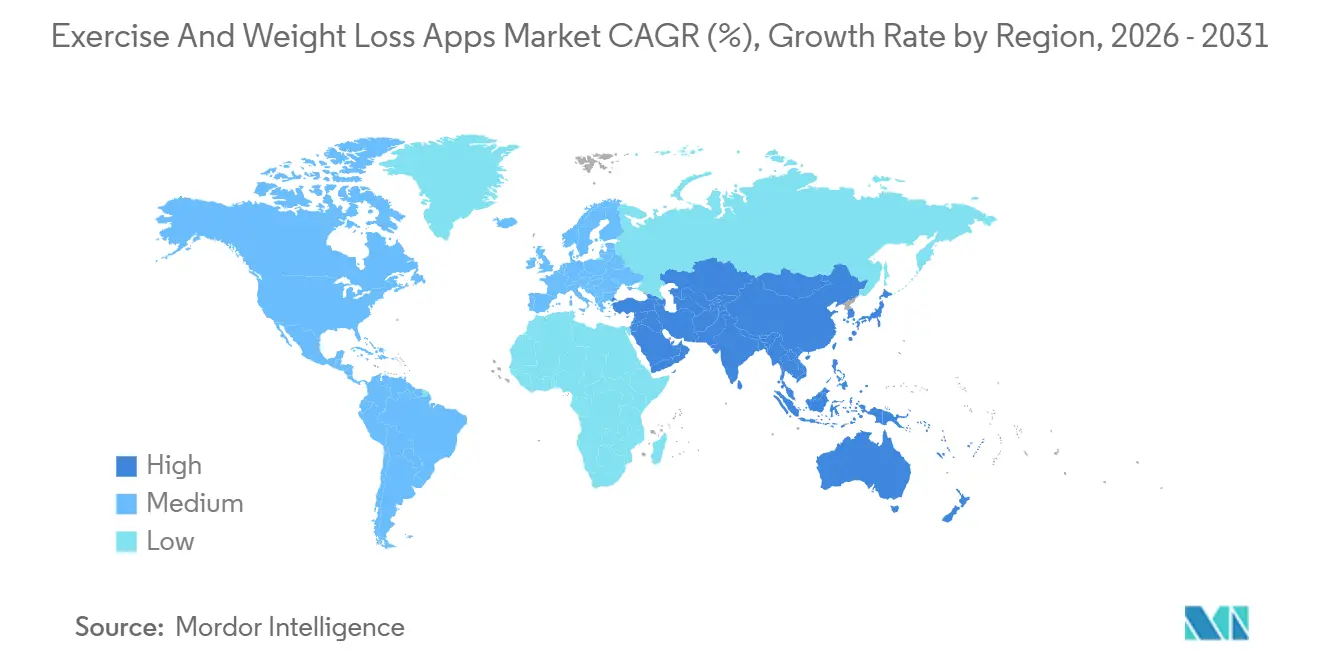

- Par géographie, l'Amérique du Nord représentait 39,83 % des revenus en 2025, mais l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 19,47 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Applications d'Exercice et de Perte de Poids

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de la pénétration des smartphones et des appareils connectés | +3.2% | Mondial avec l'Asie-Pacifique comme cœur et extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Modèles de revenus axés sur l'abonnement gagnant en ARPU | +2.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse mondiale de l'obésité et de la sensibilisation au bien-être | +3.5% | Mondial | Long terme (≥ 4 ans) |

| Subventions de bien-être en entreprise prises en charge par l'employeur | +2.1% | Amérique du Nord, Europe occidentale, pôles urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Coaching nutritionnel par reconnaissance d'images par IA | +2.4% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Court terme (≤ 2 ans) |

| Gamification immersive des entraînements en réalité augmentée et réalité virtuelle | +1.9% | Amérique du Nord, Europe, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de la Pénétration des Smartphones et des Appareils Connectés

La hausse de l'accessibilité des téléphones et la baisse des prix des capteurs font que deux adultes sur trois dans le monde possèdent désormais un appareil capable de capturer des données biométriques en continu.[1]ARM Holdings, "Cœurs Cortex prêts pour l'apprentissage automatique dédiés à l'analyse de santé," arm.com Oura et WHOOP ont ouvert des API qui diffusent la variabilité de la fréquence cardiaque et les données de température cutanée, permettant aux applications tierces de fournir des conseils de récupération en temps réel. Garmin et Fitbit exposent désormais plus de 500 points de terminaison aux développeurs, élargissant l'univers de capteurs adressables. En conséquence, le marché des applications d'exercice et de perte de poids passe de la journalisation épisodique des calories à un coaching longitudinal ancré dans des métriques personnalisées. La fragmentation des schémas de données soulève des obstacles techniques, mais les studios qui résolvent la normalisation bénéficient de fossés défensifs. L'Asie-Pacifique mène la croissance en volume car l'Inde et l'Asie du Sud-Est sautent l'étape des PC et adoptent à grande échelle des solutions de remise en forme axées sur le mobile.

Modèles de Revenus Axés sur l'Abonnement Gagnant en ARPU

Les développeurs ont découvert que les contrats annuels représentent 67 % du volume total d'abonnements et génèrent une valeur vie médiane de première année de 86,35 USD, soit près de sept fois le revenu généré par un seul mois de service. Le prix annuel médian est de 39,99 USD, soit une remise de 65 % par rapport à 12 paiements mensuels individuels, ce qui réduit le taux d'attrition tout en maintenant les flux de trésorerie. Les applications du premier décile convertissent 68,3 % des utilisateurs en période d'essai en différant les barrières payantes jusqu'après trois sessions personnalisées, une tactique qui démontre visiblement la valeur. Cependant, le revenu par installation après 60 jours ne s'élève qu'à 0,63 USD en moyenne, de sorte que l'acquisition d'utilisateurs payants doit rester en dessous de ce plafond de coût pour protéger les marges. Ce calcul explique pourquoi le marketing inorganique n'est viable que pour les titres dont la rétention au jour 30 dépasse 8 % sur Android et 16 % sur iOS. Par conséquent, le marché des applications d'exercice et de perte de poids s'appuie de plus en plus sur des micro-cohortes à fort engagement plutôt que sur des stratégies de téléchargement massif.

Hausse Mondiale de l'Obésité et de la Sensibilisation au Bien-être

Les estimations de l'OMS montrent que 2,11 milliards d'adultes vivaient avec un surpoids ou une obésité en 2021, un chiffre qui devrait atteindre 3,8 milliards d'ici 2050 si les modes de vie restent inchangés. La sédentarité coûte déjà aux systèmes de santé mondiaux 54 milliards USD en frais de soins et 14 milliards USD en perte de productivité. Aux États-Unis, 40,3 % des adultes répondent aux critères médicaux de l'obésité, incitant les employeurs à subventionner des outils numériques de perte de poids qui coûtent bien moins cher que la chirurgie bariatrique ou les médicaments GLP-1 à long terme. Ces pressions macroéconomiques se traduisent par une demande soutenue de programmes mobiles fondés sur des données probantes qui promettent des réductions mesurables du tour de taille. Les applications capables de vérifier une perte de poids corporel de 5 % sur 12 mois gagnent leur place dans les catalogues d'avantages sociaux des entreprises, réduisant leurs coûts d'acquisition de clients à quasi zéro.

Subventions de Bien-être en Entreprise Prises en Charge par l'Employeur

Les dépenses de bien-être en entreprise ont atteint 61,2 milliards USD en 2024 et devraient dépasser 94 milliards USD d'ici 2026. Dans l'enquête 2024 de la Kaiser Family Foundation, 53 % des grandes entreprises américaines offraient des allocations pour les applications de remise en forme, faisant du coaching mobile l'un des trois principaux avantages en matière de santé, aux côtés du remboursement des abonnements de salle de sport et des bilans biométriques. Le programme Active Rewards de Vitality a augmenté les journées d'activité suivies de 30,6 % après avoir lié les incitations aux données vérifiées des appareils connectés. Les employeurs privilégient les applications qui anonymisent les métriques individuelles tout en transmettant des tableaux de bord agrégés aux équipes RH, une conception qui satisfait les mandats de confidentialité tout en offrant un retour sur investissement. Pour les développeurs, ce canal B2B2C offre des revenus prévisibles et un taux d'attrition plus faible car les contrats s'étendent sur des cycles d'avantages sociaux pluriannuels. Par conséquent, les pipelines de vente aux entreprises s'allongent, mais la voie vers le marché des applications d'exercice et de perte de poids se professionnalise également.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement de la réglementation sur la confidentialité des données de santé | -1.8% | Europe, Amérique du Nord, extension mondiale | Court terme (≤ 2 ans) |

| Taux d'attrition élevé et faible rétention à long terme | -2.3% | Mondial | Long terme (≥ 4 ans) |

| Pression des commissions de 30 % des boutiques d'applications | -1.2% | Mondial, aiguë sur iOS | Moyen terme (2-4 ans) |

| Saturation des applications complémentaires sur les montres connectées | -0.9% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement de la Réglementation sur la Confidentialité des Données de Santé

Le Comité européen de la protection des données a infligé 1,58 milliard EUR d'amendes au titre du RGPD en 2024, dont une amende de 251 millions EUR contre Meta pour mauvaise gestion des données de santé.[2]Comité européen de la protection des données, "Tableau de bord des sanctions RGPD 2024," edpb.europa.eu La Commission fédérale du commerce a élargi sa règle de notification des violations de données de santé pour couvrir toute application collectant des données biométriques, même si elle échappe au champ d'application traditionnel de la loi HIPAA. Les développeurs doivent désormais chiffrer les données au repos, nommer des délégués à la protection des données et publier des évaluations des risques algorithmiques. Les budgets de conformité détournent des ressources de l'innovation en matière de fonctionnalités, en particulier dans les studios de moins de 50 employés.

Taux d'Attrition Élevé et Faible Rétention à Long Terme

Les références d'AppsFlyer montrent que 71 % des utilisateurs d'applications de remise en forme abandonnent dans les 90 jours, et la rétention au jour 30 ne s'élève qu'à 8-12 % sur Android et 16 % sur iOS. Des chercheurs de l'ETH Zurich ont démontré que les signaux d'engagement au jour 7 prédisent l'abandon avec une précision de 86,5 %, soulignant l'importance des boucles d'habitudes précoces.[3]ETH Zurich, "Prédiction du taux d'attrition dans les applications de santé numérique," ethz.ch Le taux médian de conversion de l'essai au paiement est de 39,9 %, ce qui signifie que moins de deux utilisateurs en période d'essai sur cinq paient jamais.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Plateforme : La Monétisation Premium d'iOS Ancre les Revenus

iOS contrôlait 56,81 % de part en 2025, reflétant sa base d'utilisateurs qui dépense 2,4 fois plus que les propriétaires d'Android en achats intégrés. Le leadership de part de marché des applications d'exercice et de perte de poids sur iOS est renforcé par des canaux de découverte sélectifs qui récompensent les interfaces soignées, le code Swift natif et les médias haute résolution. Les plans annuels tarifés au-dessus de 50 USD obtiennent une meilleure conversion car les utilisateurs Apple présentent une moindre sensibilité aux prix. Android, malgré une base d'installation mondiale plus large, penche vers le freemium ; la tarification régionale échelonnée et le piratage plus important font baisser le revenu moyen par utilisateur en dessous de 5 USD. Le groupe Autres — WearOS et HarmonyOS — progressera à un CAGR de 17,58 %, propulsé par la pile HarmonyOS étroitement intégrée de Huawei en Chine et le repositionnement par Samsung de ses montres WearOS comme appareils axés sur la remise en forme. La conformité d'Apple à la loi sur les marchés numériques de l'UE a introduit des boutiques alternatives mais a imposé des frais de technologie de base de 0,50 EUR sur chaque téléchargement annuel, réduisant les incitations à contourner l'App Store.

Un facteur secondaire derrière la domination d'iOS est le taux d'attachement croissant de l'Apple Watch, qui approfondit l'enfermement dans l'écosystème. Les développeurs Android font face à des frictions supplémentaires car Google Health Connect remplacera Google Fit en 2026, forçant des migrations de code. HarmonyOS offre un accès lucratif au vaste bassin d'utilisateurs de Chine mais exige une résidence locale des données, de multiples intégrations de paiement et des audits de contenu imposés par l'État. En résumé, les studios traitent iOS comme la passerelle premium, Android comme le levier de volume et les Autres comme des paris stratégiques liés aux expansions régionales.

Par Type d'Appareil : Les Appareils Connectés Complètent la Boucle de Coaching

Les smartphones détenaient 68,57 % de la taille du marché des applications d'exercice et de perte de poids en 2025, mais les appareils connectés affichent un CAGR robuste de 19,31 % et devraient combler l'écart d'ici 2031. La capture continue de la fréquence cardiaque, du GPS et des phases de sommeil transforme les séances d'entraînement épisodiques en parcours de santé longitudinaux. Apple HealthKit reste l'API la plus largement synchronisée, mais elle nécessite un iPhone couplé pour un accès complet aux données, limitant les scénarios autonomes de l'Apple Watch. Garmin, Fitbit et WHOOP exposent des flux de capteurs bruts que les applications tierces utilisent pour fournir des alertes personnalisées de charge d'entraînement et des prévisions de risque de blessure. Les tablettes restent une niche, utilisées principalement lors de séances de yoga ou de cyclisme en salon, où les grands écrans améliorent la visualisation des postures.

Alors que les appareils connectés deviennent la couche principale d'ingestion et les téléphones la couche de visualisation, les développeurs qui maîtrisent l'orchestration multi-appareils bénéficient de scores de promoteur net plus élevés. La décision de Peloton en 2025 de synchroniser les enregistrements d'entraînement avec Apple Health, Garmin et Fitbit sans nécessiter de matériel Peloton montre que même les acteurs matériels établis doivent adopter l'ouverture. La fragmentation impose des coûts de maintenance car chaque fabricant d'équipement d'origine applique des flux d'authentification et des limites de débit distincts, mais ceux qui normalisent les flux de données acquièrent un avantage concurrentiel défensif.

Par Modèle d'Abonnement : Les Contrats Annuels Ancrent la Valeur Vie

Les applications freemium ont dominé avec une part de 67,22 % en 2025, exploitant un embarquement sans friction pour constituer de larges entonnoirs. Néanmoins, les abonnements premium progressent plus rapidement à un CAGR de 18,04 % car les plans annuels fidélisent les utilisateurs et lissent les revenus. La conversion de l'essai au paiement dépend d'un embarquement personnalisé : les applications qui adaptent les entraînements dès la première session retiennent deux fois plus d'utilisateurs au-delà de 90 jours. Le paiement par fonctionnalité et les achats uniques représentent désormais moins de 5 % des revenus, une niche privilégiée par les modules de suivi des calories et d'analyse avancée que les utilisateurs expérimentés achètent en complément des abonnements de base.

Les développeurs font face à une fenêtre d'acquisition très étroite, le revenu par installation s'élevant en moyenne à 0,63 USD après 2 mois. Pour acquérir de manière rentable, ils négocient soit des contrats de bien-être en entreprise dans lesquels les employeurs subventionnent les frais, soit investissent dans du contenu qui génère du trafic de référence organique. Les titres premium qui combinent coaching en direct, reconnaissance des repas par IA et classements sociaux affichent les courbes d'attrition les plus plates, validant le pari sur la valeur groupée.

Analyse Géographique

L'Amérique du Nord a généré 39,83 % des revenus mondiaux en 2025, et les États-Unis seuls ont enregistré un taux de pénétration des utilisateurs d'applications de remise en forme de 35,1 %. Les régimes de santé des employeurs amplifient l'adoption en subventionnant les abonnements aux applications, créant une demande d'entreprise stable. Les vents contraires réglementaires sont gérables : la Commission fédérale du commerce traite désormais les applications de bien-être comme des entités couvertes à des fins de violation, mais une divulgation claire et le chiffrement restent des garanties suffisantes. Le Canada reflète les tendances américaines dans les corridors métropolitains, tandis que le Mexique est à la traîne en raison d'une couverture 4G incohérente et d'un revenu disponible plus faible. Collectivement, l'Amérique du Nord reste la région avec l'ARPU le plus élevé, avec une moyenne de 14 USD par abonné payant par mois.

L'Europe suit avec un élan fort mais façonné par la réglementation. Les amendes au titre du RGPD ont atteint 1,58 milliard EUR en 2024, et la loi sur les services numériques exige des audits de risques algorithmiques pour les applications de santé. L'Allemagne, le Royaume-Uni et la France sont en tête de l'adoption grâce aux systèmes de santé nationaux qui remboursent certains thérapeutiques numériques. Cependant, des flux de consentement stricts réduisent la personnalisation en limitant les combinaisons de données. L'Europe du Sud et de l'Est rattrapent son retard à mesure que les coûts des télécommunications baissent et que le contenu multilingue localisé améliore la rétention.

L'Asie-Pacifique est la région qui progresse le plus rapidement à un CAGR de 19,47 %, propulsée par l'essor des smartphones en Inde et la poussée de HarmonyOS en Chine. La série D de 45 millions USD levée par HealthifyMe en 2024 finance l'expansion aux États-Unis et consolide également le leadership dans le coaching nutritionnel par IA en langue vernaculaire pour les Indiens. La Chine reste un univers parallèle où Keep et Codoon monétisent via des mini-programmes dans WeChat et Alipay. Le Japon et la Corée du Sud figurent parmi les plus grands adopteurs mondiaux d'appareils connectés, stimulant des expériences avec des itinéraires de course améliorés par la réalité augmentée. L'Asie du Sud-Est affiche une croissance à deux chiffres du nombre d'utilisateurs à mesure que les réseaux 5G se déploient et que les prix des téléphones descendent en dessous de 120 USD.

Le Moyen-Orient, l'Afrique et l'Amérique du Sud restent des territoires émergents. Les États du Conseil de coopération du Golfe affichent un ARPU supérieur à la moyenne en raison d'une forte pénétration d'iOS, tandis que le Brésil mène l'Amérique latine en termes d'installations mais doit faire face à la volatilité des devises. Les lacunes d'infrastructure et les dépenses de santé par habitant plus faibles maintiennent ces régions en dessous de 10 % de part combinée, mais le potentiel à long terme est substantiel une fois que la connectivité et les infrastructures de paiement arrivent à maturité.

Paysage Concurrentiel

Apple Fitness+ lie son contenu à l'Apple Watch et exploite une intégration iOS approfondie, maintenant un taux de rétention des abonnés proche de 90 % par an. Samsung Health contre-attaque avec du contenu de formation en direct FlexIt sur les téléviseurs intelligents Tizen, étendant les entraînements du poignet au salon. MyFitnessPal est en tête du suivi des calories avec une base de données alimentaire de 14 millions d'articles et un modèle freemium qui se monétise via des analyses sans publicité et des macros avancées. Strava se concentre sur les classements sociaux et les activités cartographiées par GPS, mais sa rétention Android au jour 30 est de 8 %, soit la moitié de sa métrique iOS, mettant en évidence des écarts d'engagement spécifiques à la plateforme.

Peloton illustre un acteur axé sur le matériel qui pivote vers la neutralité de plateforme. L'intégration en 2025 avec Apple Health, Garmin et Fitbit indique une reconnaissance que les consommateurs exigent la portabilité des données. Noom applique des incitations cognitivo-comportementales à la perte de poids, attirant des utilisateurs payants qui recherchent une responsabilisation guidée par un coach. Les perturbateurs émergents incluent January AI, qui prédit la réponse glycémique, et FitXR, qui gamifie le cardio dans des casques de réalité virtuelle, élevant les barrières pour les entrants imitateurs grâce à des ensembles de données propriétaires et une propriété intellectuelle immersive.

Les thèmes stratégiques se concentrent désormais sur l'étendue des API, la défensabilité juridique et la présence omnicanale. Le SDK Santé de Garmin et l'API Web de Fitbit prennent chacun en charge plus de 500 intégrations, encourageant les développeurs à rejoindre des jardins clos en échange de vastes ensembles de données de capteurs. La conformité à la confidentialité constitue un fossé croissant ; les studios détenant des certifications ISO 27701 trouvent les accords B2B plus faciles à conclure. Les petits acteurs étant pressés par des commissions de boutiques de 30 % et des coûts d'acquisition croissants, les fusions se sont accélérées, favorisant les plateformes avec des revenus récurrents supérieurs à 50 millions USD et un taux d'attrition inférieur à 5 % par mois.

Leaders du Secteur des Applications d'Exercice et de Perte de Poids

HealthifyMe

MyFitnessPal

Peloton

Garmin Connect

Apple

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Oura a ouvert son flux de température corporelle en temps réel aux applications tierces après avoir obtenu l'autorisation de la FDA pour ses algorithmes de détection des maladies.

- Octobre 2025 : Peloton a intégré son application avec Apple Health, Garmin Connect et Fitbit pour offrir une synchronisation des entraînements multiplateforme sans matériel propriétaire.

- Octobre 2024 : HealthifyMe a levé 45 millions USD en financement de série D pour étendre le coaching nutritionnel par IA aux États-Unis et en Asie du Sud-Est.

- Février 2024 : Samsung s'est associé à FlexIt pour déployer des vidéos de coach personnel via le hub Samsung Daily+ sur les téléviseurs intelligents Tizen.

Portée du Rapport Mondial sur le Marché des Applications d'Exercice et de Perte de Poids

Le marché des applications d'exercice et de perte de poids est défini comme le segment industriel mondial qui développe des applications mobiles et numériques conçues pour aider les utilisateurs à suivre leurs entraînements, surveiller leur alimentation et leur nutrition, gérer leur poids et améliorer leur condition physique globale grâce à des programmes personnalisés, des analyses de données et des fonctionnalités interactives.

Le rapport sur le marché des applications d'exercice et de perte de poids est segmenté par plateforme (iOS, Android, autres), type d'appareil (smartphones, tablettes, appareils connectés), modèle d'abonnement (freemium, abonnement premium, paiement par fonctionnalité) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions de marché sont fournies en termes de valeur (USD).

| iOS |

| Android |

| Autres (WearOS, HarmonyOS, etc.) |

| Smartphones |

| Tablettes |

| Appareils Connectés |

| Freemium |

| Abonnement Premium |

| Paiement par Fonctionnalité / Achat Unique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Plateforme | iOS | |

| Android | ||

| Autres (WearOS, HarmonyOS, etc.) | ||

| Par Type d'Appareil | Smartphones | |

| Tablettes | ||

| Appareils Connectés | ||

| Par Modèle d'Abonnement | Freemium | |

| Abonnement Premium | ||

| Paiement par Fonctionnalité / Achat Unique | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des applications d'exercice et de perte de poids ?

Le marché des applications d'exercice et de perte de poids s'élevait à 1,29 milliard USD en 2026 et devrait atteindre 2,83 milliards USD d'ici 2031.

Quelle plateforme génère la part de revenus la plus élevée ?

iOS est en tête avec une part de 56,81 %, soutenu par des utilisateurs qui dépensent davantage par abonnement et convertissent les essais à des taux plus élevés.

Quel segment d'appareils se développe le plus rapidement ?

Les appareils connectés progressent à un CAGR de 19,31 %, portés par la détection biométrique continue et des intégrations de coaching plus approfondies.

Pourquoi les employeurs subventionnent-ils les applications de remise en forme ?

Les programmes de bien-être en entreprise visent à réduire les coûts de santé, et 53 % des grandes entreprises américaines offrent déjà des allocations pour les applications de remise en forme.

Quel risque réglementaire les développeurs doivent-ils surveiller le plus attentivement ?

Le renforcement des règles de confidentialité au titre du RGPD et de la règle de notification des violations de données de santé de la Commission fédérale du commerce américaine exigent désormais un chiffrement de bout en bout et une divulgation des violations pour les applications qui traitent des données biométriques.

Dernière mise à jour de la page le: