Taille et part du marché des dispositifs de chirurgie bariatrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.98 Milliards de dollars |

| Taille du Marché (2031) | 3.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de chirurgie bariatrique par Mordor Intelligence

La taille du marché des dispositifs de chirurgie bariatrique devrait croître de 2,83 milliards USD en 2025 à 2,98 milliards USD en 2026 et devrait atteindre 3,85 milliards USD d'ici 2031 à un CAGR de 5,28 % sur la période 2026-2031. Une croissance soutenue se déploie à mesure que les solutions à base de dispositifs s'intègrent aux agonistes des récepteurs GLP-1, offrant aux prestataires des schémas thérapeutiques hybrides et flexibles qui améliorent les résultats à long terme en matière de gestion du poids. Les avancées rapides dans les systèmes d'agrafage robotique, les systèmes de compression magnétique et les ballons avalables affûtent la précision chirurgicale, raccourcissent les délais de récupération et réduisent les taux de complications, renforçant la proposition de valeur du marché des dispositifs de chirurgie bariatrique tant pour les payeurs que pour les patients. Parallèlement, le paysage concurrentiel s'adapte à l'évolution des critères de remboursement qui récompensent de plus en plus les économies sur le coût total des soins, accélérant ainsi l'adoption des technologies dans les hôpitaux et les centres chirurgicaux ambulatoires. L'Amérique du Nord conserve son leadership en termes de volumes de procédures, mais la courbe de demande en Asie-Pacifique se redresse à mesure que la prévalence de l'obésité augmente fortement chez les cohortes plus jeunes, soulignant une demande future considérable pour des dispositifs spécialisés. Collectivement, ces facteurs créent un marché des dispositifs de chirurgie bariatrique résilient qui devrait maintenir une expansion régulière à un chiffre moyen jusqu'en 2030.

Points clés du rapport

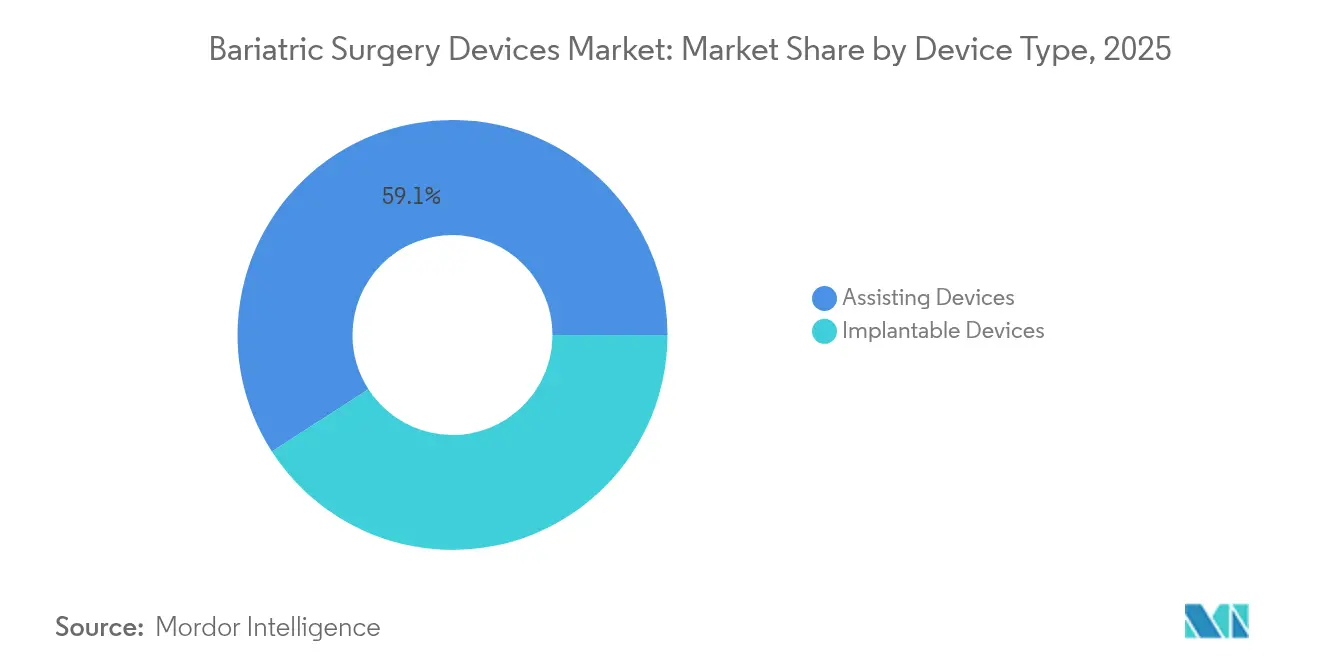

- Les dispositifs d'assistance ont représenté une part de revenus de 59,12 % du marché des dispositifs de chirurgie bariatrique en 2025, tandis que ce même segment devrait se développer à un CAGR de 5,62 % jusqu'en 2031.

- La gastrectomie en manchon a représenté 42,93 % du total des procédures, tandis que la gastroplastie en manchon endoscopique devrait afficher le CAGR le plus rapide de 6,18 % jusqu'en 2031.

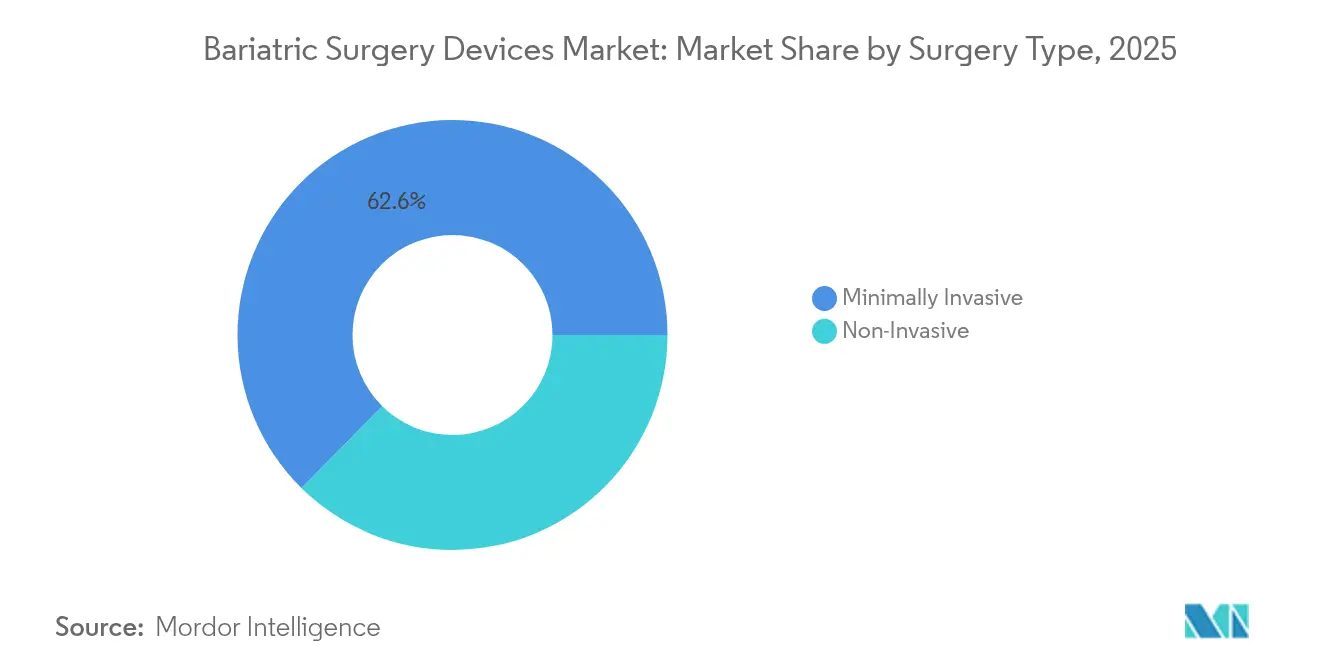

- Les techniques minimalement invasives ont capturé 62,61 % de la part du marché des dispositifs de chirurgie bariatrique en 2025 ; les approches non invasives sont prêtes à croître à un CAGR de 6,85 % sur le même horizon.

- Les hôpitaux ont représenté 46,98 % de toutes les procédures, mais les centres chirurgicaux ambulatoires devraient enregistrer un CAGR de 5,74 % jusqu'en 2031.

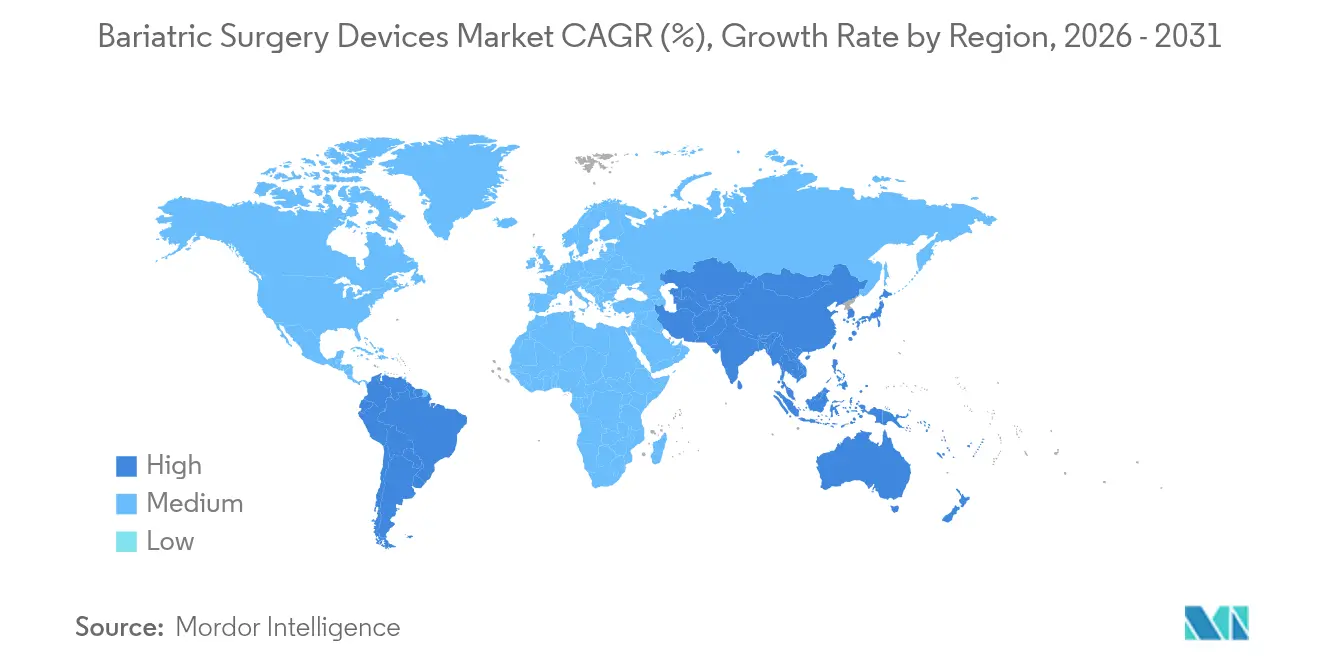

- L'Amérique du Nord a détenu 41,72 % des revenus mondiaux en 2025, tandis que la région Asie-Pacifique devrait s'accélérer à un CAGR de 6,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs de chirurgie bariatrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation rapide de la prévalence de l'obésité morbide | +1.8% | Mondial, avec des gains précoces en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion de la couverture d'assurance pour la chirurgie métabolique | +1.2% | Amérique du Nord et UE, avec extension vers l'APAC | Moyen terme (2-4 ans) |

| Adoption des plateformes minimalement invasives et robotiques | +1.1% | Cœur APAC, extension vers le MEA | Moyen terme (2-4 ans) |

| Augmentation des procédures de gastrectomie en manchon | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Abandon des médicaments GLP-1 entraînant des conversions chirurgicales | +0.7% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Pipeline d'anastomoses à activation magnétique et de ballons intelligents | +0.5% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation rapide de la prévalence de l'obésité morbide

Plus de 900 millions d'adultes vivent actuellement avec l'obésité, une cohorte qui continue de croître dans toutes les grandes régions et qui élargit directement le bassin adressable pour les procédures métaboliques. La demande est particulièrement forte chez les patients avec des indices de masse corporelle ≥ 50 kg/m², qui nécessitent souvent des solutions d'agrafage et d'anastomose plus robustes qui commandent des prix premium. Les pays d'Asie-Pacifique connaissent la plus forte augmentation de l'obésité sévère, incitant les ministères de la santé à abaisser les seuils d'intervention pour limiter les coûts cardiovasculaires en aval. Les patients plus jeunes représentent désormais une part disproportionnée des candidats à la chirurgie, poussant les fournisseurs à concevoir des dispositifs avec des durées de vie fonctionnelles plus longues. Ensemble, ces évolutions démographiques renforcent l'arc d'expansion à long terme du marché des dispositifs de chirurgie bariatrique.

Expansion de la couverture d'assurance pour la chirurgie métabolique

Les réformes des politiques des payeurs démantèlent les barrières historiques au paiement. En 2026, Medicare reconnaîtra l'obésité comme une maladie chronique justifiant un traitement complet, y compris la chirurgie et les médicaments anti-obésité. Les grands assureurs privés tels que Blue Cross Blue Shield ont déjà supprimé les obstacles à l'autorisation préalable, réduisant le délai moyen d'approbation de quatorze jours. Le projet de loi sénatorial 106 de Louisiane a placé un million de résidents supplémentaires sous couverture commerciale obligatoire en 2024, stimulant immédiatement les volumes de procédures régionales. Les vents favorables soutenus du remboursement devraient ajouter 1,2 point de pourcentage au CAGR du secteur jusqu'en 2030, cimentant le marché des dispositifs de chirurgie bariatrique comme une alternative rentable à la pharmacothérapie à vie.

Adoption des plateformes minimalement invasives et robotiques

Les systèmes robotiques réalisent environ un tiers des cas bariatriques dans les pays à revenus élevés en 2022, contre 23 % en 2021[1]ASMBS, "Estimation 2022 des procédures bariatriques réalisées aux États-Unis," soard.org, portés par des résultats cliniques supérieurs et des taux de complications réduits. Les nouvelles plateformes offrent un agrafage articulé, une distribution d'énergie avancée et une ergonomie de console intuitive qui raccourcissent les courbes d'apprentissage pour les chirurgiens. La plateforme de nouvelle génération d'Intuitive Surgical introduit des agrafeurs à détection de force, tandis que le système OTTAVA de Johnson & Johnson[2]Johnson & Johnson, "Premiers cas du système chirurgical robotique OTTAVA," jnj.com a réalisé ses premiers pontages gastriques en Y de Roux en 2025. Les empreintes plus petites et les instruments modulaires aident les centres ambulatoires à investir dans des capacités robotiques sans coûteuses reconceptions de salles d'opération, amplifiant la pénétration du marché dans tous les contextes.

Abandon des médicaments GLP-1 entraînant des conversions chirurgicales

Les études en conditions réelles montrent que seulement 32,3 % des patients restent sous thérapie GLP-1[3]Journal of Managed Care & Specialty Pharmacy, "Persistance en conditions réelles aux agonistes des récepteurs GLP-1," jmcp.org après un an, avec des taux d'abandon dépassant 60 % chez les utilisateurs non diabétiques. À mesure que le poids reprend, de nombreux patients se tournent vers des options chirurgicales durables, entrant souvent dans le parcours pré-motivés et avec l'approbation du payeur déjà en place. Les chirurgiens rapportent une augmentation de 17 % des orientations directement liées à l'arrêt du GLP-1, renforçant la chirurgie comme outil complémentaire — et non concurrent. Ce pipeline de conversion devrait augmenter les volumes de cas de plus de 30 000 procédures par an en Amérique du Nord seulement, intensifiant les taux d'utilisation des dispositifs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante pour les médicaments GLP-1 à action prolongée | -0.9% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Nombre limité de chirurgiens formés en bariatrie dans les marchés émergents | -0.8% | APAC, MEA, Amérique latine | Long terme (≥ 4 ans) |

| Coût élevé des dispositifs et des procédures | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Rappels stricts de la FDA sur les agrafeurs et les bandes | -0.4% | Amérique du Nord, avec extension réglementaire mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour les médicaments GLP-1 à action prolongée

Les formulations hebdomadaires et bimensuelles de sémaglutide et de tirzépatide ont connu une adoption rapide, entraînant une baisse de 25,6 % du volume bariatrique américain lors des pics de croissance des prescriptions. Néanmoins, les données longitudinales suggèrent que les schémas thérapeutiques combinés chirurgico-pharmacologiques[4]Nursel Çalık Başaran, "Reprise de poids après chirurgie bariatrique métabolique : l'importance des niveaux de GLP-1," International Journal of Obesity, nature.com améliorent les taux de perte d'excès de poids et réduisent la rechute des comorbidités. En conséquence, les acteurs du marché positionnent de plus en plus les dispositifs comme des interventions fondamentales, avec les médicaments agissant comme thérapie adjuvante. Ce lien tempère le vent contraire, modérant l'impact négatif sur le CAGR à moins d'un point de pourcentage.

Nombre limité de chirurgiens formés en bariatrie dans les marchés émergents

Les pays d'Asie-Pacifique fonctionnent avec moins d'un chirurgien métabolique pour 100 000 patients éligibles, limitant le débit des procédures malgré une demande croissante. Les programmes de bourses financés et les réseaux de télé-mentorat élargissent le vivier de talents, mais les lacunes en compétences pourraient persister jusqu'à la prochaine décennie. Les fournisseurs atténuent le goulot d'étranglement grâce à des plateformes assistées par robot qui raccourcissent les courbes d'apprentissage et en s'associant avec des facultés de médecine pour intégrer des modules bariatriques dans la formation en résidence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les dispositifs d'assistance stimulent l'innovation du marché

Les dispositifs d'assistance ont conservé une part dominante de 59,12 % du marché des dispositifs de chirurgie bariatrique en 2025, soutenus par des matériaux de renforcement de la ligne d'agrafes, des agrafeurs motorisés et des systèmes d'énergie avancés. L'évolution des produits se concentre sur la réduction des fuites, avec une géométrie de cartouche à triple rangée et une surveillance de l'impédance en temps réel réduisant régulièrement les taux de complications postopératoires. Les modules d'agrafage robotique intègrent désormais des fonctionnalités de force de serrage adaptative qui s'adaptent aux parois gastriques plus épaisses courantes chez les patients à IMC élevé, renforçant davantage la confiance clinique. Sur l'horizon de prévision, les dispositifs d'assistance devraient se développer à un CAGR de 5,62 %, reflétant des améliorations incrémentielles continues qui encouragent la standardisation en salle d'opération et les achats répétés.

Les dispositifs implantables, bien que plus modestes en termes de revenus, ajoutent des couches d'innovation à haute valeur telles que des anneaux de compression à activation magnétique qui créent des anastomoses sans sutures ni agrafes. Les ballons intelligents capables d'être placés par voie trans-orale abaissent les seuils d'intervention chez les patients réticents ou inaptes à la chirurgie. Le rôle émergent de ce sous-segment a une valeur stratégique : il introduit de nouveaux groupes de clients aux thérapies de perte de poids à base de dispositifs et constitue un pipeline futur pour des traitements plus invasifs, élargissant ainsi le total du marché adressable des dispositifs de chirurgie bariatrique.

Par type de procédure : la gastroplastie en manchon endoscopique remet en question la dominance traditionnelle

La gastrectomie en manchon a représenté 42,93 % de la taille du marché des dispositifs de chirurgie bariatrique en 2025, ancrée par des directives cliniques qui approuvent la technique en manchon pour l'obésité modérée à sévère. Les fabricants continuent d'affiner les agrafeurs à pointe courbée et les matériaux de renforcement préchargés pour réduire le temps opératoire jusqu'à 18 %. Cependant, la gastroplastie en manchon endoscopique (GSE) comble l'écart, affichant un CAGR de 6,18 % sur la base de preuves cliniques montrant une perte de poids corporel total de 13,6 % à 12 mois avec des événements indésirables minimaux. Les hôpitaux positionnent de plus en plus la GSE comme une alternative en ambulatoire qui libère la capacité de la salle d'opération pour les travaux de révision complexes, stimulant indirectement les ventes de plateformes de suture avancées et d'accessoires endoscopiques.

Les données coût-utilité placent la GSE à une économie sur cinq ans de 33 583 USD par rapport au sémaglutide, élevant son attractivité pour les employeurs auto-assurés. Les fabricants de dispositifs répondent en regroupant des outils de suture endoscopique avec une navigation guidée par intelligence artificielle pour améliorer la précision du placement des points. Pendant ce temps, le pontage gastrique en Y de Roux assisté par robot reste pertinent pour les patients super-obèses et pour ceux souffrant de reflux sévère, soutenant la demande de recharges d'agrafeurs de 30 mm et de kits de trocart à site unique. La mosaïque procédurale souligne la thèse centrale : un portefeuille de techniques diversifié élargit le champ adressable pour le marché des dispositifs de chirurgie bariatrique.

Par type de chirurgie : les procédures non invasives mènent la croissance

Les approches minimalement invasives, telles que la laparoscopie, ont maintenu une part dominante de 62,61 % du marché des dispositifs de chirurgie bariatrique en 2025, grâce à des protocoles ERAS bien établis permettant une sortie dans les 24 heures. Les ports et trocarts continuent de voir une demande de volume régulière, soutenue par la croissance des techniques à incision unique qui réduisent les cicatrices visibles. Pourtant, la catégorie non invasive s'accélère le plus rapidement, à un CAGR de 6,85 %, portée par des ballons ingérables et des dispositifs de compression magnétique sans incision qui étendent la portée thérapeutique aux cohortes à IMC plus faible.

L'adoption clinique bénéficie d'une mobilité le jour même et d'un retour au travail dans les 72 heures, contrastant fortement avec la convalescence traditionnelle de deux semaines. Les organismes de réglementation en Europe n'exigent désormais qu'une surveillance post-commercialisation plutôt que des essais randomisés pour les ballons de nouvelle génération, raccourcissant le délai de mise sur le marché et encourageant la profondeur du pipeline. En conséquence, la taille du marché des dispositifs de chirurgie bariatrique pour les systèmes non invasifs devrait passer de 438,1 millions USD en 2026 à près de 611 millions USD d'ici 2031, se traduisant par une hausse significative pour les fournisseurs spécialisés dans les implants à base de polymères.

Par utilisateur final : les centres chirurgicaux ambulatoires émergent comme leaders de croissance

Les programmes hospitaliers ont conservé 46,98 % de la taille du marché des dispositifs de chirurgie bariatrique en 2025, soutenus par des capacités complètes de soins intensifs pour les patients à haut risque. Les établissements d'enseignement favorisent en particulier les environnements à service complet où les internes acquièrent une expérience des techniques robotiques et de révision. Néanmoins, les centres chirurgicaux ambulatoires (CCA) affichent le CAGR le plus élevé de 5,74 % à mesure que les assureurs regroupent les paiements qui récompensent les frais d'établissement plus bas. L'intégration d'anesthésiques à perfusion rapide et d'une éducation péri-opératoire imprimée a réduit la durée moyenne de séjour en CCA à six heures, libérant la capacité procédurale.

Les opérateurs de CCA négocient de plus en plus des contrats d'approvisionnement direct avec les fabricants de dispositifs, stipulant une livraison en flux tendu pour réduire les frais généraux de stock. Ce changement encourage les fabricants à concevoir des consoles multi-énergie compactes adaptées aux empreintes plus réduites. À mesure que l'entonnoir des CCA s'élargit, les agrafeurs à usage unique et les pochettes d'extraction de spécimens commandent une demande récurrente plus forte, renforçant l'histoire de croissance unitaire du marché des dispositifs de chirurgie bariatrique.

Analyse géographique

L'Amérique du Nord a généré 41,72 % des revenus mondiaux de 2025, propulsée par une large couverture d'assurance et des réseaux de chirurgiens bien établis. Bien que l'adoption du GLP-1 ait réduit le nombre de cas en 2024, les volumes de procédures ont rebondi après les conversions liées aux abandons, produisant une perspective de CAGR stable de 4,96 % jusqu'en 2031. Le Canada reflète la dynamique américaine, mais les plafonds de financement provinciaux introduisent des fluctuations périodiques des listes d'attente qui façonnent les expéditions trimestrielles de dispositifs.

L'Asie-Pacifique est la région qui progresse le plus rapidement avec un CAGR prévu de 6,78 % jusqu'en 2031, reflétant le fardeau de l'obésité qui s'aggrave rapidement dans la région et l'expansion du revenu disponible de la classe moyenne. La Chine et l'Inde ont ensemble représenté plus de 180 000 procédures en 2024, mais la pénétration reste inférieure à 2 % des candidats éligibles, révélant une marge de progression non exploitée considérable. Les pôles de tourisme médical en Thaïlande et en Corée du Sud proposent des procédures à un coût inférieur de 30 à 50 % par rapport aux marchés occidentaux, mais le flux de patients internationaux est de plus en plus sensible au statut d'accréditation, poussant les prestataires à adopter des dispositifs de marque mondiale pour assurer la confiance.

L'Europe maintient une expansion modérée de 5,29 %, soutenue par des systèmes de santé universels qui favorisent l'adoption de dispositifs fondée sur des preuves. Les nouvelles normes de sécurité du tourisme médical publiées en 2025 obligent les centres bariatriques étrangers à documenter la traçabilité des dispositifs et les qualifications des chirurgiens. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent ensemble moins de 10 % des revenus actuels, mais progressent à environ 5,85 % de CAGR, dynamisés par les investissements des hôpitaux privés et les populations expatriées croissantes en quête de soins de qualité. Les fournisseurs qui alignent leur distribution sur des initiatives de formation localisées sont en bonne position pour gagner des parts supplémentaires à mesure que ces marchés naissants arrivent à maturité.

Paysage réglementaire

La réglementation des dispositifs de chirurgie bariatrique couvre les agrafeuses chirurgicales et les systèmes énergétiques, les plateformes de suture endoscopique pour les procédures de perte de poids modifiant l'anatomie, ainsi que les dispositifs implantables ou temporaires de gestion du poids. Aux États-Unis, la FDA a publié en mars 2026 une orientation finale sur les considérations préalables à la mise sur le marché pour les dispositifs médicaux dont les indications sont associées à la perte de poids, consolidant les attentes en matière d'essais non cliniques, de conception d'études cliniques et de présentation du rapport bénéfice-risque. Ces éléments façonnent généralement les soumissions relatives aux ballons, aux adjuvants d'agrafage et aux systèmes de suture endoscopique.

La clarté de la voie réglementaire s'est améliorée pour les interventions bariatriques endoscopiques en mai 2026, lorsque la FDA a publié un arrêté final classant les dispositifs de suture endoscopique destinés à modifier l'anatomie gastrique pour la perte de poids en tant que dispositifs de classe II avec contrôles spéciaux (21 CFR 876.5983). Cette classification permet une voie basée sur le 510(k) pour les dispositifs qualifiés. En Europe, l'accès au marché reste régi par le règlement (UE) 2017/745 (MDR), avec une évaluation de conformité par organisme notifié requise pour les dispositifs à risque plus élevé, et l'implication de l'EMA pour les produits combinés spécifiques incluant une substance médicinale auxiliaire. Ce cadre renforce les exigences en matière de surveillance post-commercialisation et de traçabilité pour les fournisseurs de dispositifs bariatriques opérant à travers les régions.

Analyse de la chaîne de valeur

La chaîne de valeur des dispositifs de chirurgie bariatrique commence par des matières premières spécialisées (polymères de qualité médicale, acier chirurgical et alliages à mémoire de forme utilisés dans les composants endoscopiques et implantables), suivies par la fabrication de précision pour les agrafeuses motorisées, le renforcement de la ligne d'agrafage, les systèmes de suture endoscopique, les consoles énergétiques et les instruments accessoires. Les fabricants d'équipement d'origine dépendent de fournisseurs de composants qualifiés et de sous-traitants pour les sous-ensembles, l'assurance de la stérilité et l'emballage, puis distribuent les produits finis via des réseaux régionaux vers les hôpitaux et les centres de chirurgie ambulatoire, qui gèrent de plus en plus l'approvisionnement par contractualisation directe et réapprovisionnement juste-à-temps.

Les considérations réglementaires et commerciales influencent également le débit entre la fabrication et l'utilisation clinique. L'orientation finale de la FDA de mars 2026 sur les soumissions préalables à la mise sur le marché des dispositifs de perte de poids affecte les exigences en matière d'essais, de documentation et de qualification des fournisseurs à travers la chaîne. Concernant l'empreinte de fabrication, les grands acteurs stratégiques ont mis l'accent sur la documentation liée aux droits de douane et le risque logistique transfrontalier, et ont pris des mesures d'atténuation telles que l'évaluation par Medtronic d'options de fabrication avec des opérations notables au Mexique (février 2025), et Intuitive Surgical notant que de nombreux instruments et accessoires fabriqués au Mexique sont admissibles au titre de l'USMCA (avril 2025). Des organismes du secteur tels qu'AdvaMed et le Medical Device Supply Chain Council continuent d'insister sur les mesures de résilience, tandis que l'alignement clinique et les voies d'adoption sont renforcés par des écosystèmes de sociétés professionnelles tels que l'ASMBS Corporate Council.

Paysage concurrentiel

Le marché des dispositifs de chirurgie bariatrique est modérément concentré, les cinq premiers fabricants contrôlant une part significative des ventes mondiales. Medtronic est en tête pour les produits d'agrafage et d'énergie, tandis que Johnson & Johnson (Ethicon) s'appuie sur sa plateforme ECHELON pour les solutions d'agrafage motorisé et de renforcement. Intuitive Surgical domine les consoles robotiques mais fait désormais face à la concurrence directe du système OTTAVA de Johnson & Johnson, qui a obtenu l'approbation IDE en 2024 et enregistré ses premiers cas de pontage gastrique en 2025. La conception modulaire des bras du nouveau venu et son empreinte réduite s'adaptent aux salles d'opération plus petites, poussant Intuitive à accélérer sa propre feuille de route de console compacte.

Les acquisitions stratégiques redéfinissent les stratégies d'adjacence. Boston Scientific a absorbé Apollo Endosurgery en 2023, acquérant la technologie de gastroplastie en manchon endoscopique et développant la vente croisée dans son portefeuille d'endoscopie. KARL STORZ a suivi en acquérant Asensus Surgical en 2024 pour renforcer sa gamme d'instruments minimalement invasifs et entrer dans le segment émergent de la laparoscopie numérique. Pendant ce temps, des innovateurs de niche tels que GT Metabolic Solutions et Allurion sont pionniers dans les anastomoses à activation magnétique et les ballons avalables, présentant des cibles d'acquisition pour les grands équipementiers désireux de diversifier leurs sources de revenus.

Les modèles de partenariat évoluent également. Les fabricants de dispositifs regroupent désormais des analyses basées sur le cloud qui suivent l'intégrité de la ligne d'agrafes, liant les ventes de matériel à des abonnements logiciels péri-opératoires. Plusieurs hôpitaux de premier rang exigent des accords de partage de données qui lient les contrats d'approvisionnement aux tableaux de bord des résultats des patients, poussant les fournisseurs à investir dans la cybersécurité et l'interopérabilité. L'intensité concurrentielle se déplace donc de la pure différenciation matérielle vers la création de valeur à l'échelle de l'écosystème, une évolution qui dictera probablement la redistribution des parts de marché au cours des cinq prochaines années sur le marché des dispositifs de chirurgie bariatrique.

Leaders du secteur des dispositifs de chirurgie bariatrique

B. Braun Melsungen AG

Boston Scientific

Johnson & Johnson

Karl Storz SE & Co. KG

Medtronic PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les jalons réglementaires et technologiques élargissent les opportunités dans les flux de travail bariatriques endoscopiques et robotisés, en particulier autour de la standardisation et de la simplification des procédures. Aux États-Unis, la FDA a publié une orientation finale préalable à la mise sur le marché en mars 2026 pour les dispositifs dont les indications sont associées à la perte de poids, et en mai 2026, elle a classé les dispositifs de suture endoscopique qui modifient l'anatomie gastrique pour la perte de poids en classe II avec contrôles spéciaux. Cela améliore la prévisibilité pour les entreprises commercialisant des plateformes et accessoires permettant l'ESG.

La demande des hôpitaux et des centres de chirurgie ambulatoire pour des résultats cohérents et une durée de séjour plus courte crée une opportunité pour l'agrafage avancé, l'énergie intégrée et la robotique de réduire la variabilité entre chirurgiens et sites. Le programme OTTAVA de Johnson & Johnson fournit un exemple d'activité robotique axée sur les indications bariatriques, incluant les résultats de l'étude FORTE de mai 2026 dans le pontage gastrique de Roux-en-Y sur 30 jours et l'approbation du marquage CE d'avril 2026 pour l'agrafeuse ETHICON 4000 avec une intégration prévue dans le futur système OTTAVA. En endoscopie, la dynamique de commercialisation, telle que les premiers cas commerciaux du système de suture automatisée EndoZip pour l'ESG en France (juin 2026), indique une automatisation croissante qui peut élargir la base de médecins pour les interventions liées à l'obésité. D'autres innovations sans incision suivies dans le périmètre du rapport, y compris l'anastomose par compression magnétique et les voies de ballon avalable, soutiennent les points d'entrée pour les cohortes à IMC plus faible et réticentes à la chirurgie, et sous-tendent des portefeuilles diversifiés dans les catégories de dispositifs implantables et d'assistance.

Développements récents du secteur

- Mai 2026 : Johnson & Johnson a annoncé les résultats de l'étude clinique FORTE montrant que le système chirurgical robotique expérimental OTTAVA a atteint les critères de sécurité et de performance sur 30 jours dans les procédures de pontage gastrique de Roux-en-Y. Ces résultats renforcent la base de preuves cliniques liée à une indication bariatrique spécifique et soutiennent la stratégie réglementaire de la plateforme ainsi que la planification de l'adoption hospitalière pour les flux de travail bariatriques assistés par robot.

- Août 2025 : Boston Scientific a lancé Endura Weight Loss Solutions, réunissant des offres d'endoscopie bariatrique incluant le système de ballon intragastrique Orbera et des capacités de gastroplastie par manchon endoscopique. Le regroupement de ces actifs sous un portefeuille dédié soutient les ventes croisées auprès des comptes d'endoscopie et renforce les voies non incisives parallèlement à la demande traditionnelle de dispositifs chirurgicaux.

- Juin 2024 : Le projet de loi 106 du Sénat de Louisiane a rendu obligatoire la couverture d'assurance commerciale pour la chirurgie bariatrique, étendant l'accès à plus de 1 million de résidents. L'élargissement de la couverture augmente la population traitable adressable sur un marché américain important et peut se traduire par une utilisation accrue des dispositifs d'agrafage, de suture et d'assistance périopératoire dans les hôpitaux et les centres de chirurgie ambulatoire.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les dispositifs utilisés lors des procédures chirurgicales bariatriques et liées à l'obésité, y compris les outils implantables et d'assistance qui permettent la chirurgie et l'utilisation de dispositifs immédiatement après l'opération.

Exclusions du périmètre : Nous excluons les médicaments contre l'obésité, les programmes diététiques, les consommables chirurgicaux généraux non spécifiques aux procédures bariatriques, et les revenus liés aux procédures ou aux services hospitaliers.

Aperçu de la segmentation

- Par type de dispositif

- Dispositifs implantables

- Anneaux gastriques

- Ballons gastriques

- Systèmes de stimulation électrique gastrique

- Manchons de dérivation duodéno-jéjunale

- Dispositifs d'assistance

- Dispositifs d'agrafage

- Dispositifs de suture

- Systèmes de trocart et d'accès

- Dispositifs de scellement vasculaire

- Autres dispositifs d'assistance

- Dispositifs implantables

- Par type de procédure

- Gastrectomie en manchon (GM)

- Pontage gastrique en Y de Roux (PGYR)

- Anneau gastrique ajustable (AGA)

- Dérivation biliopancréatique avec commutation duodénale (DBP-CD)

- Gastroplastie en manchon endoscopique (GSE)

- Pose de ballon intragastrique

- Procédures magnétiques et VBLOC émergentes

- Par type de chirurgie

- Minimalement invasive

- Non invasive

- Par utilisateur final

- Hôpitaux

- Cliniques de chirurgie bariatrique

- Centres chirurgicaux ambulatoires

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir les faits de base et les limites externes avant de figer toute hypothèse de modélisation. Nous avons référencé des indicateurs de santé publique et de procédures, y compris la prévalence de l'obésité et les orientations sur les parcours de soins, provenant de l'Organisation mondiale de la santé, des CDC américains et de l'OCDE, puis avons vérifié de manière croisée le contexte clinique en utilisant des revues à comité de lecture indexées dans PubMed.

Pour ancrer les chiffres, nous avons également examiné le contexte de codage et d'utilisation des procédures auprès des Centers for Medicare and Medicaid Services (CMS) et des publications statistiques plus larges de la Banque mondiale, suivis de vérifications sur le positionnement des portefeuilles de dispositifs à travers les rapports annuels des entreprises, les dépôts réglementaires et les présentations aux investisseurs. Le cas échéant, nos analystes ont utilisé des abonnements payants pour l'intelligence financière des entreprises et les bases de données de brevets afin de confirmer l'activité des catégories de dispositifs et le calendrier de commercialisation. Ces sources documentaires sont illustratives et non exhaustives, car de nombreuses autres publications et documents publics ont également été examinés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour éprouver ce que nous avons observé dans les sources publiques et pour combler les lacunes courantes sur les marchés de dispositifs, notamment concernant le comportement des prix, les changements de répartition entre approches chirurgicales et le calendrier d'adoption. Nous nous sommes entretenus avec des parties prenantes parmi les fabricants, les distributeurs, les chirurgiens bariatriques, ainsi que les responsables des achats et cliniques à travers l'APAC, l'EMEA et les Amériques, puis avons utilisé leurs contributions pour aligner les hypothèses avec ce qui est réellement acheté et utilisé aujourd'hui.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Cadres dirigeants : 17 % | APAC : 44 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 31 % |

| Petits acteurs : 20 % | Responsables : 45 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le dimensionnement a commencé par une construction descendante où les volumes de procédures et les populations de patients traités ont été reconstitués par région, puis convertis en demande de dispositifs en utilisant l'utilisation typique de dispositifs par procédure et la répartition entre les principaux types de chirurgie bariatrique. Une fois cette structure en place, nous avons corroboré les totaux par des approximations ascendantes sélectives, telles que des prix de vente moyens échantillonnés multipliés par des volumes d'unités estimés pour les principales catégories de dispositifs, suivis de vérifications de canaux lorsque les données étaient disponibles.

Les intrants suivis (à titre illustratif) comprenaient le nombre de procédures bariatriques, les tendances de prévalence de l'obésité, l'orientation du remboursement et de la couverture, la part des approches mini-invasives, le nombre moyen d'unités de dispositifs par cas, et l'évolution des prix liée aux mises à niveau des produits et aux cycles d'achat hospitaliers. Pour les prévisions, nous avons utilisé une analyse de scénarios afin que le cas de base puisse être ajusté selon les avis d'experts sur le rythme d'adoption, la stabilité des politiques et les effets de substitution à court terme des options de gestion du poids non chirurgicales. Lorsque la visibilité ascendante était inégale dans les petits pays, nous avons traité les lacunes par des fourchettes d'intensité de dispositifs par procédure validées par des entretiens, puis mises à l'échelle en utilisant des schémas d'utilisation régionaux cohérents.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été triangulés avec des signaux indépendants, y compris les schémas de croissance des procédures, l'orientation de l'utilisation régionale et la dynamique des catégories de dispositifs rapportée dans les divulgations publiques. Lorsqu'un intrant produisait un saut inhabituel, il était signalé pour une seconde passe, puis examiné par plusieurs analystes avant l'approbation finale.

L'étude est actualisée annuellement, et des vérifications intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels qu'un changement de remboursement important ou un changement d'échelle dans les volumes de procédures. Avant la livraison, nous effectuons une dernière passe de révision afin que les clients reçoivent la vue la plus récente, alignée sur les dernières publications publiques et les retours d'experts.

Taille du marché mondial des dispositifs de chirurgie bariatrique de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour les dispositifs de chirurgie bariatrique ne correspondent souvent pas, même lorsque le nom du sujet semble identique, car chaque éditeur fait des choix différents sur ce qu'il faut compter et comment le projeter dans le temps. Les plus grandes différences proviennent généralement du périmètre produit, de la manière dont les volumes de procédures sont traduits en unités de dispositifs, et de la manière dont l'évolution des prix est traitée à travers les régions.

Certaines estimations externes semblent intégrer un ensemble plus large d'outils chirurgicaux pour l'obésité et de revenus liés à des procédures adjacentes, et peuvent également s'appuyer sur une courbe d'adoption plus rapide dans leur scénario de base. Chez Mordor Intelligence, le total est limité aux seuls revenus des dispositifs de chirurgie bariatrique, et le modèle relie la demande aux besoins d'unités déterminés par les procédures, avec des vérifications de prix validées par des entretiens et des tests de cohérence entre régions.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,83 milliards USD (2025) | |

| Cabinet de conseil mondial A | 2,66 milliards USD (2024) | Utilise une année de base antérieure et peut sous-estimer la valeur à court terme si la croissance des procédures et les changements de prix en 2025 ne sont pas entièrement pris en compte, ce qui déplace également le point de départ de la trajectoire de prévision. |

| Éditeur sectoriel B | 3,40 milliards USD (2024) | Reflète souvent un ensemble comptabilisé plus large, où certains revenus liés à des procédures ou des regroupements plus vastes de dispositifs chirurgicaux pour l'obésité sont inclus, et la trajectoire de croissance peut être plus agressive si les limites du périmètre ne sont pas clairement séparées. |

L'écart dans le tableau s'explique principalement par le choix de l'année et par ce qui est comptabilisé dans le pool de revenus des dispositifs. Lorsque le périmètre est limité aux seuls dispositifs et ancré à la demande d'unités déterminée par les procédures, la taille de marché résultante devient plus facile à retracer, reproduire et actualiser à mesure que de nouveaux signaux d'utilisation émergent.

Questions clés auxquelles le rapport répond

Quel groupe de produits stimule actuellement le plus l'innovation en matière de conception dans la chirurgie bariatrique ?

Les dispositifs d'assistance tels que les agrafeurs motorisés et les systèmes d'énergie multifonctions mènent la poussée d'innovation, en se concentrant sur la réduction des fuites et l'efficacité du flux de travail.

Comment les taux d'abandon des médicaments GLP-1 influencent-ils les schémas de demande chirurgicale ?

Les taux élevés d'abandon orientent de nombreux patients vers des options chirurgicales comme solution plus durable après l'échec de la pharmacothérapie initiale à répondre aux attentes.

Pourquoi les centres chirurgicaux ambulatoires connaissent-ils une adoption croissante pour les procédures bariatriques ?

Les payeurs favorisent leurs frais d'établissement plus bas et les patients apprécient la sortie le jour même, permettant aux centres chirurgicaux ambulatoires de prendre en charge des cas autrefois limités aux hôpitaux.

Quelles capacités technologiques les chirurgiens privilégient-ils dans les plateformes d'agrafage de nouvelle génération ?

Le retour d'information tissulaire en temps réel, les mécanismes de serrage à détection de force et les matériaux de renforcement préchargés sont les principales priorités pour améliorer la précision et la sécurité.

Comment l'évolution de la politique d'assurance affecte-t-elle l'adoption des procédures ?

L'élargissement de la couverture avec moins d'obstacles à l'autorisation préalable accélère le débit des patients et réduit les délais administratifs.

De quelle manière les dispositifs non invasifs élargissent-ils le bassin de patients adressables ?

Les ballons avalables et les outils de compression magnétique séduisent les candidats à IMC plus faible et ceux réticents à subir une chirurgie, étendant l'accès au traitement au-delà des cohortes traditionnelles.

Dernière mise à jour de la page le: