Taille et part du marché européen des dispositifs d'accès vasculaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

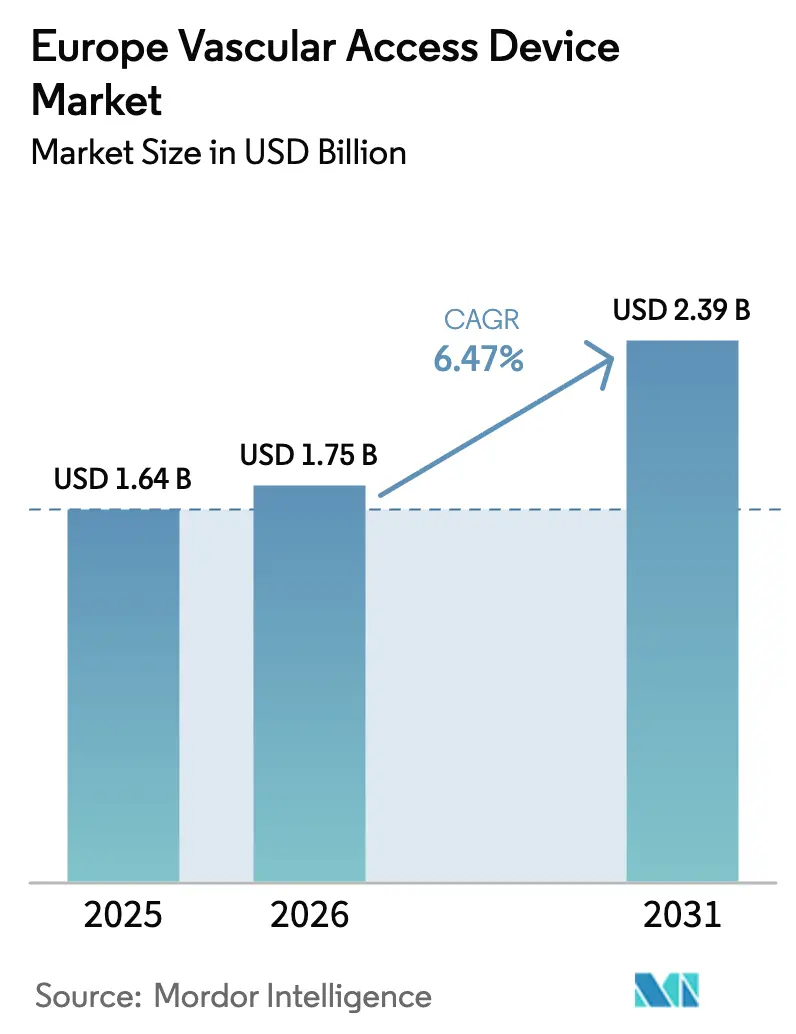

| Taille du marché de l'année de base (2025) | 1.64 Milliards de dollars |

| Taille du Marché (2026) | 1.75 Milliards de dollars |

| Taille du Marché (2031) | 2.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.47% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des dispositifs d'accès vasculaire par Mordor Intelligence

La taille du marché européen des dispositifs d'accès vasculaire devrait croître de 1,64 milliard USD en 2025 à 1,75 milliard USD en 2026, et est prévue pour atteindre 2,39 milliards USD d'ici 2031, à un TCAC de 6,47 % sur la période 2026-2031. Le vieillissement croissant de la population, le renforcement des normes de prévention des infections et les avancées en science des matériaux se combinent pour faire évoluer la pratique clinique vers des cathéters plus sûrs à longue durée de séjour et vers une utilisation plus large des techniques d'insertion périphérique. Les hôpitaux amplifient la demande à mesure que les admissions liées aux maladies chroniques augmentent, tandis que les programmes de perfusion à domicile étendent l'utilisation au-delà des établissements traditionnels. L'application du Règlement européen sur les dispositifs médicaux (EU-MDR) accélère le remplacement des produits existants par des alternatives à revêtement antimicrobien ou équipées de capteurs, et le volume procédural considérable de l'Allemagne ancre les revenus régionaux, tandis que la France affiche la croissance la plus rapide. Le polyuréthane reste prédominant, mais le silicone et les polymères hydrophiles de nouvelle génération gagnent du terrain à mesure que les fournisseurs se couvrent contre les restrictions liées aux PFAS et la volatilité des chaînes d'approvisionnement.

Principaux enseignements du rapport

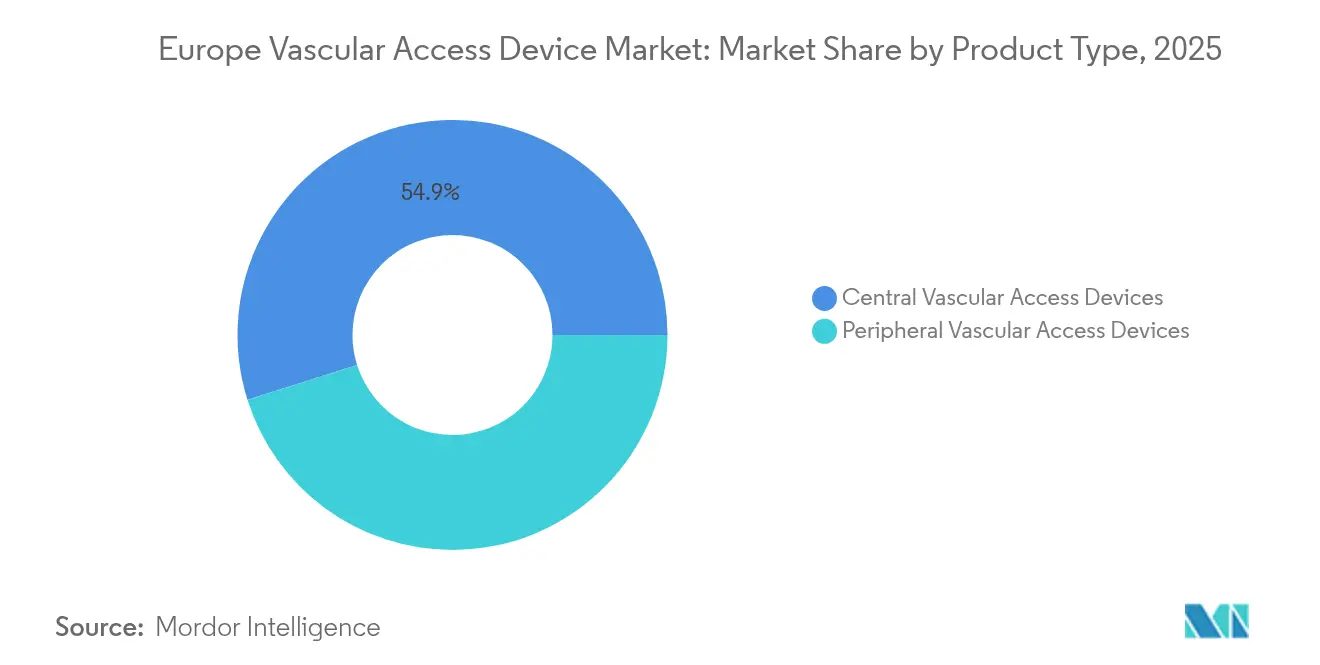

- Par type de dispositif, les systèmes d'accès vasculaire central ont représenté 54,86 % de la part des revenus en 2025, tandis que les dispositifs périphériques devraient se développer à un TCAC de 7,29 % jusqu'en 2031 au sein du marché européen des dispositifs d'accès vasculaire.

- Par application, l'administration de médicaments a représenté 38,02 % de la taille du marché européen des dispositifs d'accès vasculaire en 2025, tandis que le diagnostic et les tests progressent à un TCAC de 7,36 % jusqu'en 2031.

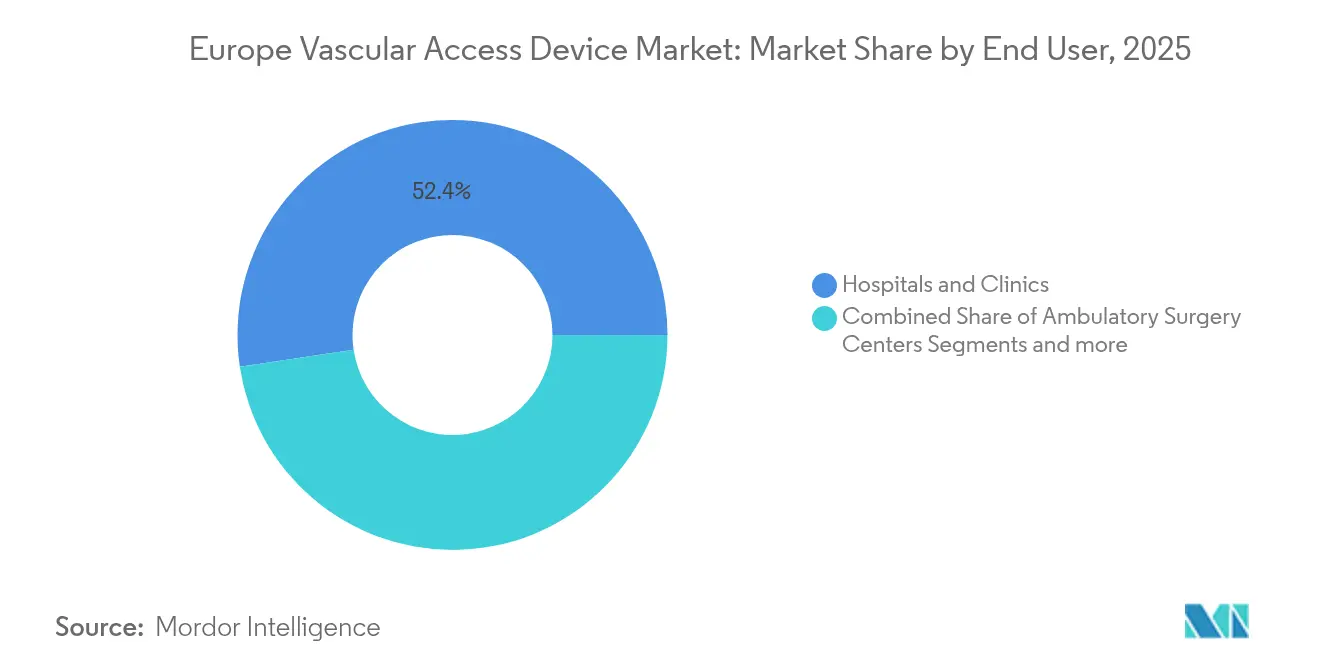

- Par utilisateur final, les hôpitaux et cliniques ont détenu 52,35 % de la part du marché européen des dispositifs d'accès vasculaire en 2025, mais les centres de chirurgie ambulatoire devraient croître à un TCAC de 7,48 % sur le même horizon.

- Par matériau, le polyuréthane a dominé avec une part de 47,41 % en 2025 ; les cathéters en silicone enregistrent l'expansion la plus rapide à un TCAC de 7,62 %.

- Par géographie, l'Allemagne a capté 39,85 % des revenus régionaux en 2025, tandis que la France est en voie d'atteindre un TCAC de 7,55 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des dispositifs d'accès vasculaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques | +1.8% | À l'échelle de l'UE, concentrée en Allemagne, en France et en Italie | Long terme (≥ 4 ans) |

| Nombre croissant de procédures de chimiothérapie et hospitalisations élevées | +1.2% | À l'échelle de l'UE avec concentration dans les centres d'oncologie | Moyen terme (2-4 ans) |

| Utilisation pédiatrique croissante des dispositifs d'accès vasculaire | +0.9% | Europe du Nord, Scandinavie en tête de l'adoption | Moyen terme (2-4 ans) |

| Transition vers les thérapies de perfusion à domicile en Europe | +1.5% | Allemagne, Pays-Bas, Royaume-Uni moteurs de l'adoption | Long terme (≥ 4 ans) |

| Adoption de cathéters à revêtement antimicrobien sous l'impulsion de l'EU-MDR | +0.8% | Exigence de conformité réglementaire à l'échelle de l'UE | Court terme (≤ 2 ans) |

| Projets pilotes de cathéters équipés de capteurs pour les alertes d'infiltration IV | +0.4% | Royaume-Uni, Allemagne marchés d'adoption précoce | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques

Le profil vieillissant de l'Europe accroît l'incidence des maladies cardiovasculaires, rénales et métaboliques nécessitant un accès veineux prolongé. D'ici 2030, 22,9 % des Européens auront 65 ans ou plus, et les procédures vasculaires devraient augmenter de 40,5 %, soulignant la nécessité de cathéters durables et à faible taux de complications. Les hôpitaux privilégient donc les lignes centrales à revêtement antimicrobien, et les lignes médianes périphériques gagnent en acceptation pour le suivi en consultation externe. Les fabricants de dispositifs répondent avec des biomatériaux hydrophiles résistant à la formation de thrombus, tandis que les cliniciens développent l'insertion guidée par échographie pour minimiser les ponctions multiples et les remplacements non planifiés. Collectivement, ces tendances renforcent une demande soutenue sur le marché européen des dispositifs d'accès vasculaire à mesure que les parcours de soins chroniques s'allongent et que les pénalités liées aux réadmissions se resserrent.

Nombre croissant de procédures de chimiothérapie et hospitalisations élevées

Les centres d'oncologie dépendent d'un accès veineux fiable pour administrer des schémas thérapeutiques multimédicamenteux pouvant durer plusieurs mois. Les chambres veineuses implantables centrales affichent des taux d'infection inférieurs à ceux des cathéters tunnelisés dans les cas pédiatriques, favorisant une large adoption dans les hôpitaux pour enfants. Les unités d'oncologie pour adultes préfèrent également les chambres implantables car le moins grand nombre de changements de pansements réduit la charge infirmière et permet des schémas en consultation externe. Il en résulte une consommation accrue de chambres implantables à injection haute pression et d'accessoires, un moteur de volume clé sur le marché européen des dispositifs d'accès vasculaire. La concurrence se concentre désormais sur des conceptions à paroi mince capables de résister à des débits élevés pour les produits de contraste tout en satisfaisant aux nouvelles exigences d'intégrité mécanique de l'EU-MDR.

Utilisation pédiatrique croissante des dispositifs d'accès vasculaire

Les sociétés cliniques européennes préconisent l'imagerie par échographie pour la pose de voies chez les nouveau-nés et les enfants afin de réduire les ponctions artérielles accidentelles. Les cathéters intraveineux périphériques à longue durée de séjour atteignent un taux de succès de 71,7 % dans les unités de soins intensifs néonatals, réduisant ainsi l'exposition aux infections du sang associées aux cathéters centraux. La demande de cathéters de petite taille French fabriqués en silicone souple s'accélère donc. Les programmes de dialyse pédiatrique adoptent également des cathéters tunnelisés à faible encombrement avec fixation sous-cutanée ancrée pour réduire le délogement accidentel à 2,6 %. Les fournisseurs produisant des interfaces cathéter-peau conçues pour les vaisseaux fragiles obtiennent le statut de fournisseur privilégié auprès des hôpitaux pour enfants, renforçant le marché européen des dispositifs d'accès vasculaire [1]Ran Li, Héparine versus sérum physiologique normal pour les soins des cathéters intraveineux périphériques en pédiatrie : une méta-analyse d'essais contrôlés randomisés,

BMC Pediatrics, bmcpediatr.biomedcentral.com.

Transition vers les thérapies de perfusion à domicile en Europe

Les autorités sanitaires encouragent les perfusions à domicile d'antibiotiques, de nutrition parentérale et de chimiothérapie palliative afin de soulager les capacités des services hospitaliers. La longévité des dispositifs et la maintenance minimale deviennent des critères d'achat déterminants, stimulant la R&D dans des chambres à revêtement exemptes de maintenance pendant six mois. Les pompes élastomériques portables associées à des cathéters de ligne médiane simplifient l'administration, et les capteurs connectés au cloud permettent aux équipes infirmières de vérifier l'état du débit à distance. L'Allemagne et les Pays-Bas remboursent les consommables de perfusion à domicile lorsqu'ils sont fournis par des pharmacies agréées, alimentant les services de pose de lignes périphériques qui opèrent dans les cliniques communautaires. Collectivement, l'adoption des soins à domicile ajoute un volume incrémental significatif au marché européen des dispositifs d'accès vasculaire et ouvre des revenus après-vente pour les kits de rinçage et les pansements de fixation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Risques et complications associés à l'utilisation des cathéters | -1.1% | À l'échelle de l'UE, notamment dans les environnements de soins intensifs | Long terme (≥ 4 ans) |

| Réglementations strictes et rappels de produits | -0.8% | Exigence de conformité MDR à l'échelle de l'UE | Court terme (≤ 2 ans) |

| Vulnérabilité de la chaîne d'approvisionnement en polyuréthane | -0.6% | Régions dépendantes de la fabrication dans l'UE | Moyen terme (2-4 ans) |

| Croissance des connecteurs sans aiguille au détriment des cathéters IV périphériques courts | -0.4% | Marchés d'adoption précoce en Europe du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risques et complications associés à l'utilisation des cathéters

Les infections des lignes centrales restent un obstacle persistant [2]Alkmena Kafazi, Infections associées aux dispositifs dans les unités de soins intensifs pour adultes : une étude de surveillance prospective,

MDPI, mdpi.com. Les unités de soins intensifs grecques enregistrent 8,6 infections du sang pour 1 000 jours-cathéter, prolongeant les séjours des patients de près de 19 jours et ajoutant une mortalité de 20,1 %. Des schémas similaires dans les unités de soins intensifs polonaises montrent que les infections urinaires associées aux cathéters touchent 8,83 % des patients. Les lésions d'infiltration périphérique surviennent dans 5,4 % des perfusions surveillées malgré le respect des directives de bonnes pratiques. Ces incidents augmentent les coûts de responsabilité civile, ralentissent le renouvellement des dispositifs et obligent les hôpitaux à privilégier les marques éprouvées, limitant la croissance à court terme du volume sur le marché européen des dispositifs d'accès vasculaire [3]Jakub Sleziak, "Infections urinaires associées aux cathéters en unité de soins intensifs pendant et après la pandémie de COVID-19," BMC Infectious Diseases, bmcinfectdis.biomedcentral.com.

Réglementations strictes et rappels de produits

L'EU-MDR a relevé les exigences en matière de dossiers techniques pour les dispositifs existants et mis à rude épreuve la capacité des 43 organismes notifiés de la région. Seulement 4 873 certificats avaient été délivrés sur 14 539 demandes d'ici 2023, laissant près de 10 000 produits en attente d'évaluation. Les fabricants orientent leurs ressources d'ingénierie vers la documentation plutôt que vers le lancement de nouveaux produits, et les petites entreprises retirent des références qui ne peuvent justifier les frais de recertification. Les rappels liés à des fractures d'extrémité ou à un étiquetage incorrect érodent davantage la confiance des acheteurs. Bien que la conformité à long terme améliore la sécurité des patients, les perturbations d'approvisionnement à court terme et les coûts d'audit limitent le potentiel de croissance du marché européen des dispositifs d'accès vasculaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : La dominance centrale face à l'innovation périphérique

Les lignes centrales ont continué à représenter 54,86 % des revenus en 2025, les oncologues et les équipes de soins intensifs s'appuyant sur les chambres implantables et les cathéters tunnelisés pour les schémas thérapeutiques multidoses. Dans le même temps, les alternatives périphériques ont enregistré le TCAC le plus élevé à 7,29 %, reflétant la préférence des cliniciens pour des sites d'insertion à moindre risque et une compétence croissante en guidage échographique. Les nouveaux formats de lignes médianes hydrophiles réduisent la formation de thrombus de 96 %, et les embouts en polyuréthane antimicrobien présentent une adhésion bactérienne inférieure de 99,998 % à celle des plastiques standard. Les fournisseurs intègrent des valves de prélèvement sanguin dans les cathéters centraux à insertion périphérique pour permettre le prélèvement d'échantillons de laboratoire sans piqûres supplémentaires, une fonctionnalité appréciée dans les services pédiatriques.

Les canules périphériques courtes intégrées portent de plus en plus souvent des systèmes fermés qui limitent l'exposition, prolongeant les durées de séjour au-delà de 96 heures. Les hôpitaux de taille moyenne adoptent des protocoles d'agilité des dispositifs qui font progresser les patients des canules courtes vers les lignes médianes plutôt que directement vers les lignes centrales, réduisant le délai entre les admissions et la sortie. Par conséquent, les comités d'achat réévaluent la combinaison optimale de références de cathéters, soutenant les expéditions unitaires de dispositifs périphériques sur le marché européen des dispositifs d'accès vasculaire. Cependant, les implants centraux restent irremplaçables pour l'imagerie par injection haute pression et la thérapie vésicante, garantissant une demande de base soutenue.

Par application : La position dominante des médicaments remise en question par la croissance du diagnostic

L'administration de médicaments a absorbé 38,02 % de la taille du marché européen des dispositifs d'accès vasculaire en 2025, portée par les perfusions continues d'antimicrobiens et de chimiothérapie. Le diagnostic et les tests, bien que plus modestes, s'accélèrent à un TCAC de 7,36 % jusqu'en 2031, les protocoles de soins au point de service imposant des prélèvements sanguins répétés. Les fabricants conditionnent donc des connecteurs sans aiguille avec des circuits d'écoulement optimisés pour les prélèvements, répondant aux risques de contamination. Les canules équipées de capteurs détectent les occlusions en temps réel, améliorant l'intégrité des échantillons et réduisant les piqûres répétées susceptibles de gonfler les coûts en consommables.

Les lignes de transfusion de produits sanguins bénéficient de systèmes d'identification en boucle fermée qui se synchronisent avec les systèmes d'information hospitaliers, réduisant les erreurs de compatibilité. Les applications de perfusion nutritionnelle restent stables face à une population de patients vieillissante nécessitant un soutien parentéral à long terme dans les établissements de soins infirmiers. De nombreux établissements mettent désormais à jour leur politique de rinçage toutes les 12 heures, stimulant les ventes de solutions salines et de solutions de verrouillage à l'héparine. Avec une adoption plus large des cathéters à double lumière en oncologie, le marché européen des dispositifs d'accès vasculaire se positionne pour capter à la fois les revenus thérapeutiques et diagnostiques lors d'une seule procédure.

Par utilisateur final : La dominance hospitalière cède la place à l'expansion ambulatoire

Les hôpitaux représentaient encore 52,35 % de la part du marché européen des dispositifs d'accès vasculaire en 2025, les services de soins intensifs, d'oncologie et de radiologie interventionnelle générant collectivement des procédures à haute valeur ajoutée. Cependant, les centres de chirurgie ambulatoire progressent à un TCAC de 7,48 %, les procédures mini-invasives migrant vers des contextes de chirurgie de jour. Les centres ambulatoires préfèrent les lignes médianes et les chambres implantables à injection haute pression qui soutiennent une rotation rapide, encourageant les achats en gros de kits préassemblés qui réduisent le temps de préparation.

Les programmes de soins à domicile, soutenus par les assureurs cherchant à désengorger les lits d'hôpitaux, déploient des pompes à perfusion portables associées à des lignes médianes en silicone. Les infirmiers à domicile reçoivent des alertes à distance si le débit s'écarte de la valeur de référence, réduisant les visites aux urgences non planifiées. Les cliniques spécialisées en dialyse investissent dans des cathéters tunnelisés avec manchettes antimicrobiennes pour diminuer les réadmissions liées aux infections. Ces schémas diversifient les canaux de demande tout en améliorant la cohérence procédurale, renforçant la croissance globale des volumes sur le marché européen des dispositifs d'accès vasculaire.

Par matériau : La prédominance du polyuréthane remise en question par l'innovation en silicone

Le polyuréthane a capté 47,41 % des revenus de 2025, privilégié pour sa résistance à la traction et la familiarité des procédés de fabrication. Cependant, les propositions de l'UE visant à réduire l'utilisation des PFAS favorisent la conversion vers le silicone et les nouveaux copolymères. Les cathéters en silicone, en expansion à un TCAC de 7,62 %, présentent une thrombogénicité réduite et une facilité d'insertion dans les vaisseaux tortueux. Les traitements de surface hydrophiles liés au silicone réduisent davantage l'adsorption des protéines, et les imprégnations d'ions argent antimicrobiennes répondent aux objectifs de contrôle des infections sans exposition systémique aux antibiotiques.

Les pénuries de PTFE en 2024 ont conduit les principaux fournisseurs à internaliser les lignes d'extrusion et à qualifier des grades alternatifs auprès de producteurs asiatiques. Parallèlement, des groupes de recherche pionniers développent des polymères bio-résorbables pour les shunts artério-veineux temporaires, ouvrant un nouveau segment premium. À mesure que les organismes notifiés scrutent les données sur les substances extractibles, les matériaux générant moins de substances lixiviables obtiennent une évaluation de conformité plus rapide, accélérant indirectement l'entrée sur le marché européen des dispositifs d'accès vasculaire.

Analyse géographique

L'Allemagne a ancré 39,85 % des revenus régionaux en 2025, grâce à ses réseaux hospitaliers denses, son débit diagnostique élevé et le remboursement précoce des innovations antimicrobiennes. Les mandats fédéraux de contrôle des infections remboursent les lignes à revêtement à un tarif majoré, et les fabricants locaux collaborent avec les instituts Fraunhofer pour co-développer des procédés d'extrusion sans PFAS, élargissant les portefeuilles de produits. Les programmes continus de formation médicale garantissent que la pose d'accès vasculaire est guidée par échographie dans la plupart des centres tertiaires, maintenant des taux de complications relativement faibles et soutenant des cycles de réapprovisionnement prévisibles.

La France a affiché le TCAC le plus rapide à 7,55 % en modernisant les services d'oncologie ambulatoire et en élargissant l'accès aux suites de perfusion en hôpital de jour. La surveillance nationale portant sur 55 000 cathéters a confirmé une tendance à la baisse des infections du sang lorsque les manchettes à ions argent étaient déployées de manière systématique. Les résultats ont convaincu les groupements d'achat régionaux de regrouper les chambres à revêtement avec des kits de pansements, créant des contrats d'approvisionnement pluriannuels qui favorisent les fournisseurs capables de garantir des certificats EU-MDR.

Le Royaume-Uni tire parti des fonds technologiques du Service national de santé (NHS) pour tester des lignes médianes équipées de capteurs qui alertent les cliniciens en cas d'infiltration précoce, réduisant les incidents d'extravasation de 23 %. L'Italie et l'Espagne priorisent les programmes d'amélioration de l'accès vasculaire pédiatrique financés par les fonds de cohésion de l'UE, tandis que les pays nordiques intègrent la surveillance par télésanté pour les patients sortis avec des cathéters centraux à insertion périphérique. Les marchés d'Europe centrale et orientale alignent leur législation locale sur l'EU-MDR, facilitant les importations tout en faisant face à une capacité limitée des organismes notifiés ; les hôpitaux s'appuient donc sur les grands groupes multinationaux qui possèdent déjà des certificats, concentrant indirectement les ventes parmi les acteurs principaux du marché européen des dispositifs d'accès vasculaire.

Paysage concurrentiel

Le leadership du marché penche en faveur des multinationales qui maintiennent des dossiers techniques EU-MDR complets et des dossiers de preuves cliniques soutenus. Becton Dickinson, Teleflex et Cook Medical fournissent collectivement un large portefeuille couvrant les cathéters IV périphériques courts, les cathéters centraux à insertion périphérique, les chambres implantables et les revêtements antimicrobiens. Les entreprises de taille intermédiaire mettent l'accent sur des spécialisations de niche telles que les cathéters en silicone de taille pédiatrique ou les biomatériaux hydrophiles. La plateforme MIMIX d'Access Vascular illustre la différenciation par les matériaux en offrant une adhésion bactérienne quasi nulle, gagnant une adoption dans les services d'oncologie sujets aux infections.

L'activité stratégique se concentre sur l'intégration verticale et l'élargissement du portefeuille. L'acquisition par Teleflex de la branche d'intervention vasculaire de Biotronik pour environ 760 millions EUR en février 2025 élargit son accès aux ballons à élution médicamenteuse et aux stents qui complètent les lignes de cathéters. BD a lancé un système d'accès vasculaire intraosseux en octobre 2024, comblant les lacunes dans les scénarios d'urgence où la canulation périphérique échoue. Les fournisseurs concluent également des alliances de distribution avec des start-ups de santé numérique pour intégrer des puces de surveillance du débit qui transmettent via Bluetooth Low Energy vers les tableaux de bord infirmiers. Cette convergence du matériel et du logiciel renforce les coûts de transfert et sous-tend des contrats à long terme sur le marché européen des dispositifs d'accès vasculaire.

L'investissement dans la résilience de la fabrication augmente à mesure que les fournisseurs localisent les capacités d'extrusion et de stérilisation au sein de l'UE pour se prémunir contre les interruptions d'approvisionnement en matières premières et les retards d'expédition. Les entreprises adoptant le silicone ou des substituts sans PFAS déposent de nouveaux brevets sur les chimies de modification de surface, signalant une vague d'innovation susceptible de réinitialiser les hiérarchies de marques. L'intensité concurrentielle reste modérée, mais l'attrition des petits acteurs sous l'EU-MDR fait passer la part combinée des cinq premiers au-dessus de 70 %, indiquant une dynamique de consolidation.

Leaders du secteur européen des dispositifs d'accès vasculaire

B.Braun Melsungen Ag

Becton, Dickinson and Company

Teleflex Incorporated

Baxter International Inc.

NIPRO Medical Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Teleflex a annoncé l'acquisition de la division d'intervention vasculaire de Biotronik pour environ 760 millions EUR, élargissant son portefeuille interventionnel avec des ballons à élution médicamenteuse et des stents.

- Janvier 2025 : Xeltis a achevé le recrutement dans son essai pivot européen pour aXess, un conduit d'accès vasculaire restaurateur pour les adultes atteints d'insuffisance rénale terminale, dans 22 centres européens.

- Décembre 2024 : Teleflex a lancé le kit de procédure Pressure Injectable Arrowg+ard Blue Plus MSB en EMEA, doté d'un cathéter veineux central antimicrobien à spectre complet.

- Octobre 2024 : BD a introduit le système d'accès vasculaire intraosseux BD pour l'administration rapide de liquides ou de médicaments lorsque l'accès IV est difficile.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché européen des dispositifs d'accès vasculaire comme l'ensemble des cathéters périphériques ou centraux, des ports implantables et des lignes d'accès à la dialyse placés dans une veine pour prélever du sang ou administrer des médicaments, des fluides, de la nutrition ou de l'hémodialyse sur des périodes courtes ou prolongées. Ces dispositifs sont comptabilisés au prix départ usine et couvrent à la fois les soins aigus et les soins à domicile dans les 27 États membres de l'UE, au Royaume-Uni, dans les pays de l'AELE et dans les pays candidats à l'adhésion.

Exclusion du champ d'application : les produits de fermeture artérielle ou de greffe utilisés après des interventions cardiovasculaires ne sont pas inclus.

Aperçu de la segmentation

- Par type de dispositif

- Dispositifs d'accès vasculaire central

- Cathéters centraux à insertion périphérique (PICC)

- Cathéters non tunnelisés

- Cathéters tunnelisés

- Autres dispositifs d'accès vasculaire central

- Dispositifs d'accès vasculaire périphérique

- Cathéters intraveineux périphériques (PIVC)

- Cathéters de ligne médiane

- Autres dispositifs d'accès vasculaire périphérique

- Dispositifs d'accès vasculaire central

- Par application

- Administration de médicaments

- Administration de liquides et de nutrition

- Transfusion de sang et de produits sanguins

- Diagnostic et tests

- Autres applications

- Par utilisateur final

- Hôpitaux et cliniques

- Centres de chirurgie ambulatoire

- Autres

- Par matériau

- Polyuréthane

- Silicone

- Autres

- Par géographie

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des infirmières vasculaires, des radiologues interventionnels, des responsables de programmes de dialyse et des responsables des achats en Allemagne, en France, en Espagne, dans les pays nordiques et au Royaume-Uni. Les discussions ont permis de tester les durées moyennes de séjour, les taux d'échec et l'utilisation des primes antimicrobiennes, ce qui nous a permis d'ajuster les ratios d'utilisation et de vérifier les couloirs de prix que les sources secondaires ne font qu'entrevoir.

Recherche documentaire

Nous avons commencé par les données ouvertes des fichiers de procédures d'hospitalisation d'Eurostat, les résumés de surveillance CLABSI du Centre européen de prévention et de contrôle des maladies et les statistiques de santé de l'OCDE qui suivent les séances de chimiothérapie et de dialyse. Les angles commerciaux et de remboursement ont été clarifiés grâce aux avis de sécurité de l'Agence européenne des médicaments, aux portails d'appels d'offres nationaux tels que Tenders Electronic Daily, et aux preuves cliniques publiées dans des revues telles que le Journal of Vascular Access. Les documents 10-K des entreprises et les dossiers des investisseurs ont enrichi les tendances des prix de vente moyens, tandis que les écrans payants de D&B Hoovers et de Dow Jones Factiva nous ont aidés à aligner les revenus des fabricants sur les chiffres des livraisons publiques. Les sources citées illustrent notre approche et ne sont pas exhaustives.

Un deuxième passage a permis de saisir les volumes d'importation de cathéters de UN Comtrade, la dynamique des brevets de Questel et les changements de coûts des matériaux signalés par PlasticsEurope. Ces éléments ont permis de construire la colonne vertébrale de la demande historique avant que nous ne parlions aux acteurs du marché.

Dimensionnement du marché et prévisions

Nous avons d'abord exécuté un modèle descendant basé sur les procédures qui multiplie les épisodes de chimiothérapie, de dialyse, de soins intensifs et de chirurgie par la pénétration des dispositifs et la fréquence de remplacement, qui sont ensuite ajustés en fonction de la conformité des jours de séjour suggérée par les experts. Des synthèses ascendantes sélectionnées des revenus des principaux fournisseurs et des données échantillonnées ASP × volume ont validé les totaux et révélé les valeurs aberrantes. Les variables clés comprennent l'incidence du cancer dans l'UE27, le nombre de patients hémodialysés, l'augmentation du nombre de lits dans les unités de soins intensifs, les objectifs en matière d'infections liées aux cathéters et le mélange polyuréthane/silicone. Une régression multivariée a permis de relier ces facteurs aux ventes historiques et d'obtenir la valeur de référence ainsi qu'un taux de croissance vers la fin de la période de prévision. Les lacunes dans les estimations ascendantes ont été comblées à l'aide de moyennes pondérées provenant de pays comparables.

Cycle de validation et de mise à jour des données

Chaque itération du modèle fait l'objet d'une vérification des écarts par rapport à des audits de procédure indépendants et à des données douanières. Les réviseurs principaux ne signent qu'une fois les anomalies corrigées. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des changements de réglementation, des appels d'offres ou des lancements de produits importants, de sorte que les clients bénéficient toujours de l'information la plus récente.

Pourquoi notre ligne de base pour les dispositifs d'accès vasculaire en Europe commande la fiabilité

Les chiffres publiés varient parce que les entreprises choisissent des combinaisons d'appareils, des bases de prix et des cadences d'actualisation différentes, et parce que beaucoup appliquent des facteurs de croissance uniformes sans les confronter à la réalité des procédures.

Les principaux facteurs d'écart apparaissent lorsque d'autres études intègrent les kits de fermeture artérielle dans leur champ d'application, appliquent des prix moyens par pays à travers l'Europe ou figent les volumes de l'ère COVID 2021, alors que Mordor procède à une nouvelle analyse comparative chaque année et suit les évolutions du mix, telles que l'augmentation des cathéters de ligne médiane et des revêtements antimicrobiens.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,64 B (2025) | Renseignements sur le Mordor | - |

| USD 1,96 B (2024) | Conseil régional A | Inclut les fermetures d'artères et utilise les prix de liste sans rabais d'appel d'offres. |

| USD 1,50 B (2024) | Conseil mondial B | Exclut les volumes de perfusion à domicile et applique un ASP uniforme dans tous les pays |

En résumé, en fondant nos totaux sur des comptages de procédures, des audits de prix et des mises à jour annuelles, Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent retracer à partir de variables claires et répéter rapidement à l'aide de données publiques.

Questions clés abordées dans le rapport

Quelle est la taille actuelle du marché européen des dispositifs d'accès vasculaire ?

Le marché est évalué à 1,75 milliard USD en 2026 et devrait atteindre 2,39 milliards USD d'ici 2031.

Quel type de dispositif détient la plus grande part en Europe ?

Les systèmes d'accès vasculaire central sont en tête avec une part de revenus de 54,86 % en 2025, bien que les dispositifs périphériques connaissent la croissance la plus rapide.

Comment l'EU-MDR affecte-t-il les fabricants ?

Des exigences documentaires plus strictes et une capacité limitée des organismes notifiés retardent les certifications, augmentant les coûts de conformité et favorisant les entreprises bien dotées en ressources.

Quel matériau gagne du terrain face aux cathéters en polyuréthane ?

Le silicone est en expansion à un TCAC de 7,62 % sur la période 2026-2031 en raison de sa biocompatibilité et de sa résistance aux restrictions à venir concernant les PFAS.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour la croissance future ?

Les établissements ambulatoires réalisent davantage de procédures mini-invasives, générant un TCAC de 7,48 % sur la période 2026-2031 pour les dispositifs d'accès vasculaire adaptés aux soins de jour.

Dernière mise à jour de la page le: