Taille et part de marché du typage des groupes sanguins

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.43 Milliards de dollars |

| Taille du Marché (2031) | 3.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du typage des groupes sanguins par Mordor Intelligence

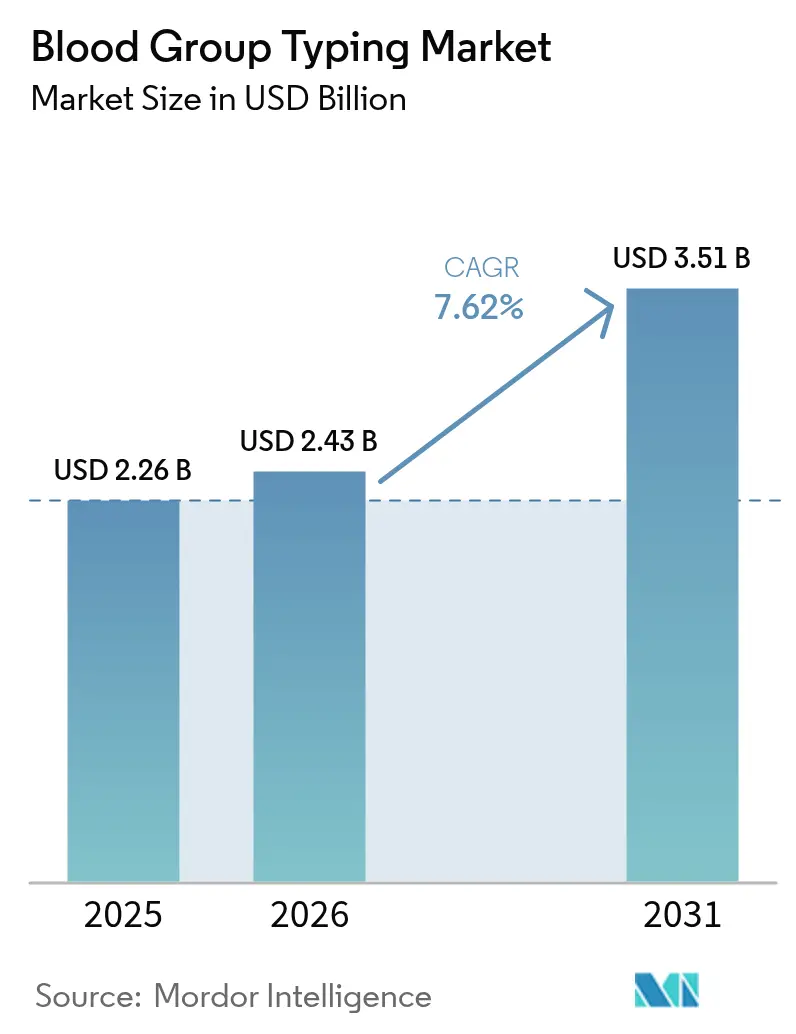

La taille du marché du typage sanguin en 2026 est estimée à 2,43 milliards USD, en progression par rapport à la valeur de 2025 de 2,26 milliards USD, avec des projections pour 2031 indiquant 3,51 milliards USD, soit une croissance à un TCAC de 7,62 % sur la période 2026-2031. La hausse des volumes chirurgicaux, l'allongement de l'espérance de vie et l'évolution clinique vers des protocoles de transfusion de précision soutiennent cette expansion régulière. L'adoption rapide des technologies — des analyseurs sérologiques à haut débit aux plateformes de séquençage de nouvelle génération (NGS) — renforce la précision et le débit des tests, tout en permettant aux laboratoires de résoudre des bilans d'anticorps complexes en quelques heures plutôt qu'en plusieurs jours. La demande est également stimulée par les campagnes de don de sang financées par les gouvernements, notamment en Asie-Pacifique, qui orientent un grand nombre d'unités collectées vers des flux de tests standardisés[1]Organisation mondiale de la Santé, "Orientations sur la mise en œuvre de la gestion du sang des patients pour améliorer l'état de santé mondial du sang," who.int. L'automatisation comble le déficit créé par les pénuries de personnel de laboratoire, les fournisseurs d'instruments intégrant la robotique, l'optique avancée et l'intelligence artificielle pour fournir des résultats plus rapides et réduire les coûts par test[2]Agence américaine des produits alimentaires et médicamenteux, "Approbations des demandes de dispositifs biologiques 2025," fda.gov. La consolidation hospitalière en Amérique du Nord et en Europe favorise davantage les plateformes intégrées qui combinent instruments, réactifs, middleware et services de référence externalisés dans un seul contrat d'achat.

Principaux enseignements du rapport

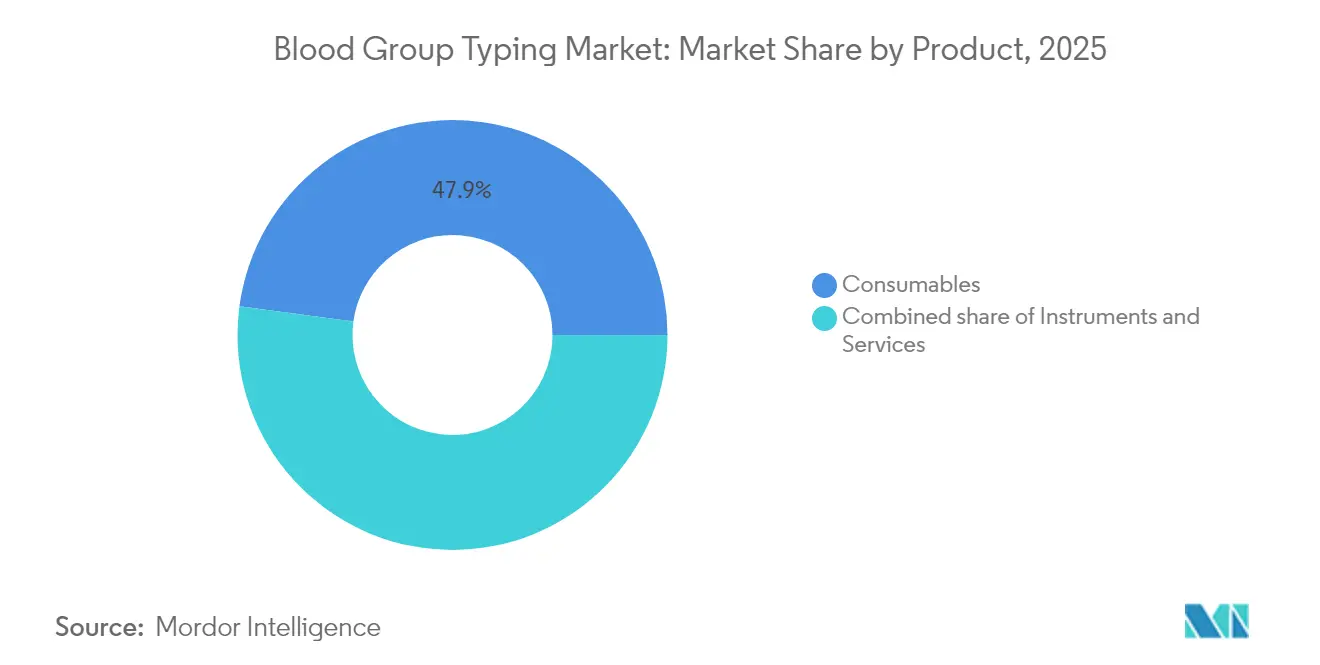

- Par produit, les consommables ont dominé avec 47,86 % de la part de marché du typage sanguin en 2025 ; les services devraient progresser à un TCAC de 10,3 % jusqu'en 2031.

- Par technique, les méthodes basées sur la PCR et les microréseaux ont représenté 36,78 % de la part des revenus en 2025, tandis que le NGS est positionné pour le TCAC le plus rapide de 12,21 % jusqu'en 2031.

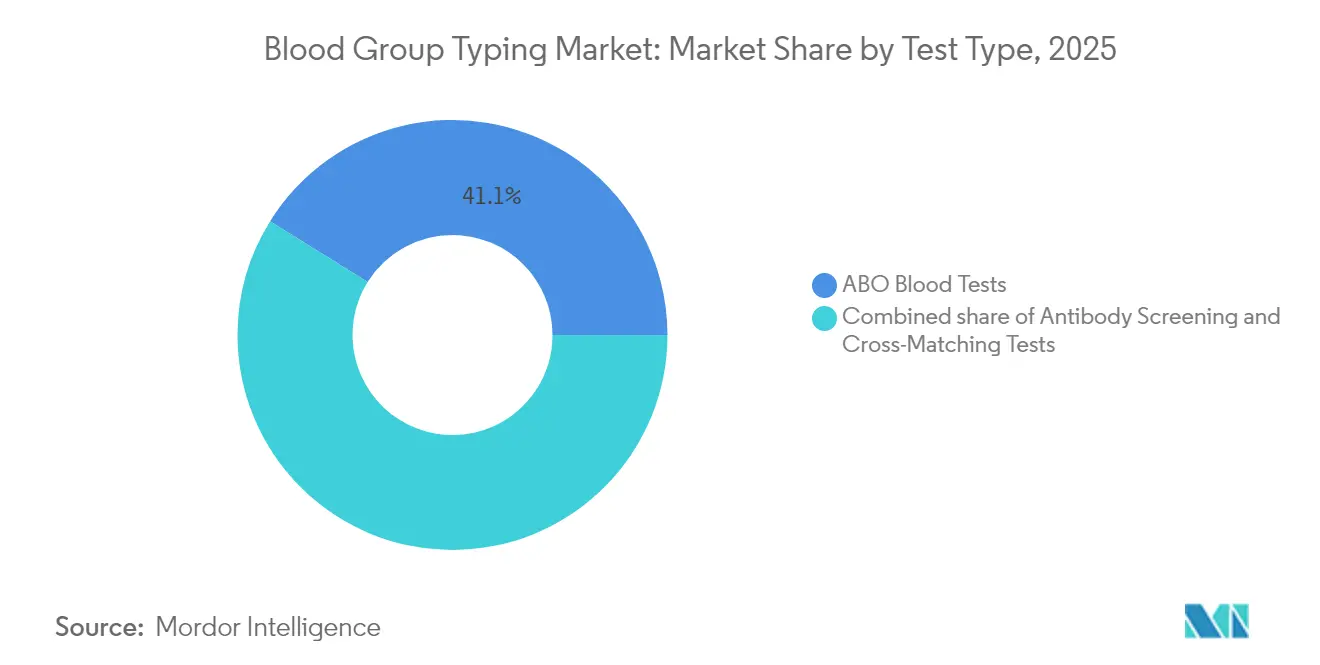

- Par type de test, les tests ABO ont contribué à hauteur de 41,12 % de la part des revenus en 2025, tandis que le typage antigénique progresse à un TCAC de 11,38 % jusqu'en 2031.

- Par région, l'Amérique du Nord détenait 33,12 % de la part de marché du typage sanguin en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus élevé de 8,68 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 52,10 % du marché du typage sanguin en 2025 ; les laboratoires de diagnostic et autres établissements sont prévus pour un TCAC de 13,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du typage des groupes sanguins

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des procédures mondiales de transfusion sanguine | +1.8% | Mondial ; plus élevé en Asie-Pacifique et en Afrique et Moyen-Orient | Moyen terme (2-4 ans) |

| Prévalence croissante des maladies chroniques et hématologiques | +1.5% | Mondial ; concentré dans les populations vieillissantes d'Amérique du Nord et d'Europe | Long terme (≥4 ans) |

| Expansion des programmes nationaux de don de sang | +1.2% | Principalement Asie-Pacifique ; extension vers l'Afrique et Moyen-Orient et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Avancées technologiques dans les systèmes automatisés de typage sanguin | +1.4% | Amérique du Nord et UE en tête ; adoption rapide en Asie-Pacifique | Court terme (≤2 ans) |

| Adoption croissante du diagnostic moléculaire en médecine transfusionnelle | +1.6% | Mondial ; gains précoces sur les marchés développés | Moyen terme (2-4 ans) |

| Initiatives gouvernementales pour la santé maternelle et néonatale | +0.9% | Axé sur l'Asie-Pacifique, l'Afrique et Moyen-Orient, et l'Amérique du Sud | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Croissance des procédures mondiales de transfusion sanguine

Les volumes mondiaux de transfusion continuent d'augmenter à mesure que les interventions cardiovasculaires complexes, traumatologiques et oncologiques se généralisent. Chaque épisode de transfusion déclenche de multiples vérifications de compatibilité, de sorte que même des augmentations marginales du nombre de procédures amplifient la demande en réactifs et en instruments. La médecine d'urgence exige désormais des analyseurs au point de soins capables de traiter le typage ABO-Rh en moins de cinq minutes, une capacité que les hôpitaux à fort volume aux États-Unis et au Japon considèrent déjà comme essentielle[3]Organisation panaméricaine de la Santé, "Sang," paho.org. Les flux de travail automatisés remplacent donc les tests manuels en tube aussi bien dans les centres tertiaires que dans les réseaux régionaux de traumatologie.

Prévalence croissante des maladies chroniques et hématologiques

Le soutien transfusionnel à long terme pour la thalassémie, la drépanocytose et les cancers hématologiques remodèle la pratique courante, passant du simple appariement ABO-Rh au phénotypage antigénique étendu. Les dosages moléculaires qui lisent plusieurs loci de groupes sanguins en une seule analyse limitent l'allo-immunisation, un risque particulièrement aigu chez les patients pédiatriques multi-transfusés. Les protocoles oncologiques adoptent également le typage prophylactique pour prévenir les réactions transfusionnelles lors des cycles de chimiothérapie.

Expansion des programmes nationaux de don de sang

La poursuite du don 100 % volontaire — telle que préconisée par l'Organisation mondiale de la Santé — a conduit de nouveaux centres de collecte en Inde, en Indonésie et au Nigéria à acquérir des analyseurs entièrement automatisés, des centrifugeuses réfrigérées et des lecteurs de codes-barres connectés aux systèmes d'information de laboratoire. Les économies émergentes achètent souvent des ensembles réactifs-instruments clés en main, ce qui profite aux fournisseurs proposant des plateformes évolutives capables de traiter des centaines d'échantillons par poste tout en maintenant des critères de qualité stricts.

Avancées technologiques dans les systèmes automatisés de typage sanguin

La robotique, la vision artificielle et le middleware se combinent désormais pour produire des analyseurs en circuit fermé, fonctionnant sans intervention, qui réduisent les erreurs de transcription et répondent à un taux de postes vacants de 9,25 % pour les techniciens de laboratoire aux États-Unis. La validation des résultats en temps réel par des algorithmes d'intelligence artificielle commence à signaler les schémas de réaction aberrants, libérant les techniciens pour la résolution de problèmes complexes plutôt que pour les pipetages de routine.

Analyse de l'impact des facteurs de frein*

| Analyse de l'impact des facteurs de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Infrastructure de santé limitée dans les régions à faible revenu | −1.1% | Afrique subsaharienne ; parties de l'Asie du Sud et de l'Amérique du Sud | Long terme (≥4 ans) |

| Pénurie de personnel de laboratoire qualifié | −0.8% | Mondial ; plus aiguë en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Coût élevé des technologies de typage avancées | −0.9% | Mondial ; accentué sur les marchés à ressources limitées | Court à moyen terme (≤4 ans) |

| Exigences réglementaires et de conformité strictes | −0.7% | Principalement Amérique du Nord et Europe ; extension vers d'autres régions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Infrastructure de santé limitée dans les régions à faible revenu

L'instabilité électrique, l'insuffisance des capacités de chaîne du froid et le manque d'expertise en maintenance entravent le typage sanguin fiable dans une part importante des établissements africains et ruraux d'Asie du Sud. Les obstacles liés aux dépenses d'investissement ralentissent l'adoption du NGS et même des systèmes sérologiques automatisés de gamme intermédiaire, contraignant de nombreux centres à recourir à des tests manuels sur lame ou sur carte rapide, moins sensibles.

Pénurie de personnel de laboratoire qualifié

Les départs à la retraite accélérés, conjugués à une faible inscription dans les programmes de laboratoire médical, limitent le nombre de techniciens qualifiés en immunohématologie. Les hôpitaux de petite taille peinent à assurer des services de transfusion 24 heures sur 24, ce qui restreint leur capacité interne à gérer des bilans d'anticorps complexes. Les établissements externalisent fréquemment le typage moléculaire avancé vers des laboratoires de référence, stimulant la demande de services d'envoi d'échantillons mais retardant la prise de décision en temps réel dans certains contextes de soins.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit – Les services dépassent une base dominée par les consommables

Les consommables représentaient 47,86 % de la part de marché du typage sanguin en 2025, reflétant la fréquence élevée d'utilisation des réactifs pour les tests de routine sur carte gel et microplaque. La catégorie des services devrait toutefois afficher un TCAC de 10,3 % jusqu'en 2031, à mesure que les laboratoires externalisent de plus en plus les panels antigéniques basés sur le NGS et l'identification des anticorps rares. Cette tendance à l'externalisation élargit la taille du marché du typage sanguin pour les prestataires de référence spécialisés, dont beaucoup regroupent la logistique, le séquençage et les rapports d'interprétation dans des contrats d'abonnement. Les instruments maintiennent une croissance à un chiffre moyen, portée par les mises à niveau vers des analyseurs dotés d'intelligence artificielle qui optimisent l'utilisation des réactifs et s'interfacent directement avec les plateformes de systèmes d'information de laboratoire hospitaliers.

Les responsables de laboratoire citent la nature capitalistique du NGS comme principale raison de l'adoption de l'externalisation. Pendant ce temps, les fournisseurs de réactifs subissent une pression sur les prix à mesure que les analyseurs automatisés deviennent plus économes en micro-volumes de réaction. Malgré cela, la hausse des volumes totaux de tests garantit des flux de revenus stables pour les cartes gel, les tampons et les sérums de contrôle. Les fabricants d'instruments se différencient par des conceptions modulaires qui s'étendent de 96 à 384 puits, alignant la capacité sur les fluctuations saisonnières de la demande.

Par technique – Le NGS redéfinit la frontière moléculaire

Les plateformes PCR et microréseaux ont généré 36,78 % des revenus du segment en 2025, mais le NGS devrait progresser à un TCAC de 12,21 %, reflétant une profondeur de couverture antigénique inégalée. La taille du marché du typage sanguin pour les réactifs NGS reste inférieure à celle des réactifs sérologiques traditionnels, mais l'adoption rapide dans les centres de référence réduit l'écart. Le séquençage multi-loci résout les variants Rh, Kell, Kidd et Duffy en un seul dosage, ce qui soutient les politiques d'appariement de précision pour les patients transfusés de manière chronique.

Bien que la sérologie reste le principal outil de référence pour les tests ABO-Rh le jour même, les cliniciens considèrent désormais la confirmation par NGS comme indispensable pour le phénotypage complexe. La microfluidique et les cassettes à flux latéral conservent une place dans les contextes à ressources limitées ou d'urgence en raison des exigences minimales de formation. Les flux de travail hybrides sont donc courants : un test d'agglutination sur lame ou en colonne confirme la compatibilité immédiate, les données NGS arrivant un jour plus tard pour affiner les décisions d'appariement étendu.

Par type de test – Le typage antigénique s'accélère au-delà de la dominance ABO

Le groupage ABO a généré 41,12 % des revenus de 2025, témoignant de sa nécessité clinique universelle. Le typage antigénique est néanmoins projeté à un TCAC de 11,38 % jusqu'en 2031, dépassant le marché du typage sanguin dans son ensemble. Cette trajectoire découle d'une utilisation plus large de l'appariement phénotypique prophylactique dans la prise en charge des hémoglobinopathies, où le risque d'allo-immunisation augmente après de multiples transfusions. La compatibilité croisée et le dépistage des anticorps continuent d'ancrer les protocoles péri-opératoires, mais les hôpitaux superposent désormais des panels antigéniques moléculaires pour assurer une compatibilité à long terme.

La taille du marché du typage sanguin liée au typage antigénique bénéficie également des tests prénataux, où le génotypage fœtal RHD guide l'utilisation des immunoglobulines anti-D. Les fabricants répondant à cette évolution mettent l'accent sur des kits de dosage multiplex couvrant plus de 30 antigènes cliniquement significatifs sans augmenter les volumes d'échantillons. Les règles de réflexe pilotées par le système d'information de laboratoire orientent ensuite directement les dépistages positifs vers des bilans étendus, préservant ainsi les délais de rendu des résultats.

Par utilisateur final – Une demande diversifiée au-delà des laboratoires hospitaliers

Les hôpitaux détenaient 52,10 % du chiffre d'affaires global en 2025, mais les laboratoires de diagnostic, les établissements de collecte de sang et les centres académiques sont projetés pour le TCAC le plus rapide de 13,32 %. L'externalisation par les hôpitaux communautaires achemine un nombre croissant d'échantillons vers des laboratoires de référence nationaux, où des analyseurs à haut débit tirent parti des économies d'échelle. Les institutions de recherche mènent des projets financés par des subventions sur la génomique des groupes sanguins, stimulant la demande de kits de préparation de bibliothèques NGS et de pipelines bioinformatiques sur mesure.

Les banques de sang déploient des instruments de groupage automatisés pour accélérer la libération des unités de donneurs, en intégrant des packs de réactifs à code-barres et un middleware de validation automatique synchronisé avec les logiciels de gestion des donneurs. Cette modernisation des flux de travail permet de compléter les cycles de collecte à délivrance en moins de 24 heures, un objectif fixé par de nombreux services nationaux de transfusion.

Analyse géographique

L'Amérique du Nord a contrôlé 33,12 % des revenus en 2025 grâce à une surveillance réglementaire stricte, des dépenses de santé élevées et un réseau hospitalier mature qui privilégie l'immunohématologie entièrement automatisée. Les autorisations de l'Agence américaine des produits alimentaires et médicamenteux en 2025 pour des postes de travail intégrés sérologie-moléculaire illustrent l'appétit de la région pour les technologies qui fusionnent le traitement des cartes gel avec le NGS réflexe et l'interprétation assistée par intelligence artificielle. Un marché du travail tendu accélère davantage les cycles de remplacement des instruments, les laboratoires se tournant vers des analyseurs fonctionnant sans intervention nécessitant moins de minutes de manipulation.

L'Asie-Pacifique devrait afficher le TCAC le plus élevé de 8,68 % jusqu'en 2031. L'expansion nationale du don de sang en Inde, en Indonésie et au Viêt Nam déverse de grands volumes d'échantillons dans les canaux de test publics et privés, tandis que la Chine accélère les programmes de location de réactifs automatisés dans les centres provinciaux. Le Japon détient la plus forte pénétration des tests par habitant, portée par l'adoption rapide du typage moléculaire pour l'oncologie et la transplantation. Les fabricants locaux en Corée du Sud et en Chine entrent dans le segment des instruments de gamme intermédiaire, défiant les acteurs occidentaux établis sur le prix et le service après-vente.

L'Europe maintient une croissance régulière à un chiffre moyen. Les réglementations harmonisées de l'UE sur les dispositifs médicaux imposent une vérification rigoureuse des performances, mais les cadres de remboursement en Allemagne, en France et dans les pays nordiques soutiennent l'adoption d'analyseurs haut de gamme qui réduisent le volume d'échantillons et les déchets. Pendant ce temps, le Moyen-Orient et l'Afrique affichent des progrès inégaux. Les pays du Conseil de coopération du Golfe importent des instruments haut de gamme pour les hôpitaux tertiaires, tandis que de nombreux établissements d'Afrique subsaharienne recourent aux tests manuels sur lame en raison de l'instabilité électrique. L'Amérique du Sud prend de l'élan à mesure que les réformes d'hémovigilance du Brésil orientent les capitaux vers des centres de tests centralisés desservant plusieurs États.

Paysage concurrentiel

Le marché du typage sanguin est fragmenté. Aucun fournisseur ne contrôle plus d'un cinquième des revenus mondiaux, laissant de la place aussi bien aux multinationales qu'aux spécialistes de niche. Bio-Rad, Grifols et Ortho Clinical Diagnostics ancrent le premier niveau avec de larges menus sérologiques, un middleware intégré et des modèles de location de réactifs bien établis. Grifols a récemment lancé un analyseur de paillasse compact et entièrement automatisé pour capter les segments hospitaliers à volume intermédiaire, tandis que Bio-Rad a tiré parti de son acquisition de Stilla Technologies en 2025 pour intégrer la PCR numérique dans son portefeuille de transfusion.

L'acquisition d'Omixon par Werfen ajoute une capacité NGS de qualité transplantation, positionnant l'entreprise pour une couverture allant de la sérologie de routine au génotypage moléculaire et aux bilans HLA étendus. Abbott et Siemens Healthineers regroupent de plus en plus les dosages de coagulation et d'hématologie avec le typage sanguin pour offrir des solutions péri-opératoires de bout en bout, une tactique qui résonne auprès des groupes d'achat des réseaux de prestation intégrés aux États-Unis.

Les start-ups spécialisées dans la notation des réactions assistée par intelligence artificielle et les extensions de systèmes d'information de laboratoire natives du cloud deviennent des partenaires attractifs pour les fabricants d'instruments cherchant à améliorer les flux de travail post-analytiques. Les entreprises régionales en Chine et en Inde exploitent des structures de coûts plus faibles pour pénétrer les appels d'offres publics, regroupant souvent des contrats de service et des fournitures de réactifs dans des accords de cinq ans. L'intensité concurrentielle se concentre donc sur l'automatisation, la portée moléculaire et les modèles de service groupés plutôt que sur le seul prix.

Leaders du secteur du typage des groupes sanguins

Bio-Rad Laboratories Inc.

Grifols S.A.

Ortho Clinical Diagnostics

Danaher Corp. (Beckman Coulter)

Immucor Inc. (Werfen)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Bio-Rad Laboratories a finalisé l'acquisition de Stilla Technologies pour ajouter des capacités de PCR numérique soutenant les applications de transfusion de précision.

- Mai 2025 : Siemens Healthineers a lancé le dosage INNOVANCE Antithrombine, un diagnostic complémentaire autorisé par l'Agence américaine des produits alimentaires et médicamenteux qui complète les services de typage sanguin dans le cadre de la gestion intégrée de la coagulation.

- Avril 2025 : Abbott Laboratories a déclaré un chiffre d'affaires diagnostics de 2,054 milliards USD au premier trimestre 2025 et a introduit des outils d'engagement des donneurs en réalité mixte pour améliorer les taux de dons répétés.

- Mars 2025 : Werfen a unifié Immucor et d'autres filiales sous une seule marque pour rationaliser son portefeuille de médecine transfusionnelle dans plus de 30 pays.

- Février 2025 : Terumo Blood and Cell Technologies a créé l'unité commerciale Global Therapy Innovations pour développer les solutions d'aphérèse thérapeutique, notamment pour la drépanocytose.

- Janvier 2025 : Haemonetics a cédé ses actifs de sang total à GVS pour 67,8 millions USD afin de se concentrer sur ses compétences principales en aphérèse, tandis que GVS élargit sa portée dans le traitement du sang.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du groupage sanguin comme le chiffre d'affaires mondial généré par les instruments, les consommables et les services associés permettant de déterminer les groupes ABO, Rh, les antigènes étendus, les anticorps, les épreuves de compatibilité croisée et les groupes HLA dans les contextes cliniques, de don et de recherche. Nous comptabilisons les nouvelles ventes d'unités ainsi que les revenus de réactifs à la facturation à l'acte collectés par les hôpitaux, les banques de sang et les laboratoires de référence.

Exclusion du périmètre : les dispositifs d'aphérèse thérapeutique et les analyseurs d'hématologie de routine sont hors périmètre.

Aperçu de la segmentation

- Par produit

- Instruments

- Systèmes automatisés

- Systèmes semi-automatisés

- Lecteurs manuels et centrifugeuses

- Consommables

- Globules rouges réactifs et antisérums

- Cartes gel et microplaques

- Kits et panels de dosage moléculaire

- Services

- Instruments

- Par technique

- Basée sur les dosages sérologiques

- Basée sur la PCR et les microréseaux

- Séquençage massivement parallèle / NGS

- Flux latéral et microfluidique

- Par type de test

- Tests sanguins ABO

- Dépistage des anticorps

- Tests de compatibilité croisée

- Typage HLA

- Typage antigénique (Kidd, Duffy, etc.)

- Par utilisateur final

- Hôpitaux

- Banques de sang

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont échangé avec des responsables de laboratoires hospitaliers, des superviseurs régionaux de banques de sang, des distributeurs de réactifs et des ingénieurs de service en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Ces entretiens ont permis de clarifier le prix par test, l'utilisation des lots et les budgets d'investissement à venir, nous permettant de valider et d'affiner chaque donnée secondaire.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques cartographiant le volume de tests, tels que les volumes de dons volontaires de l'OMS, l'Observatoire mondial sur le don et la transfusion, et les statistiques de procédures chirurgicales de l'OCDE. Les dossiers réglementaires de la base de données US FDA 510(k), les études d'adoption évaluées par des pairs et les publications de l'AABB et de l'ISBT ont ancré la pénétration technologique. Les rapports 10-K des entreprises, les présentations aux investisseurs et nos flux de données payants provenant de D&B Hoovers et de Dow Jones Factiva ont renseigné les prix de vente moyens et les répartitions de chiffre d'affaires. Des articles commerciaux supplémentaires et des données douanières ont comblé les lacunes restantes ; les sources mentionnées ici sont illustratives et non exhaustives.

Dimensionnement du marché et prévisions

Nous avons construit un modèle hybride descendant et ascendant. Les volumes nationaux de collecte de sang et de procédures chirurgicales ont été multipliés par des ratios tests-par-procédure vérifiés, puis par des prix moyens confirmés. Des échantillons d'expéditions de fournisseurs et des récapitulatifs du parc installé d'analyseurs ont permis de recouper les totaux. Les variables clés comprennent la croissance des dons, l'incidence de la chirurgie traumatologique, la pénétration du dépistage prénatal, le nombre de transplantations d'organes et les cycles de renouvellement des systèmes automatisés. Une régression multivariée intégrant le PIB par habitant et les dépenses de santé projette la demande sur cinq ans, tandis qu'une analyse de scénarios encadre les chocs réglementaires. Lorsque les données unitaires étaient fragmentaires, les ratios revenus réactifs/instruments spécifiques à chaque région issus des entretiens ont comblé les lacunes.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des indicateurs de variance par rapport aux données d'importation et aux éditions précédentes avant la validation par un analyste senior. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements significatifs, et une révision finale garantit que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de Mordor sur le groupage sanguin reste constamment fiable

Les estimations publiées diffèrent souvent parce que les entreprises appliquent des compositions de produits, des courbes d'érosion des prix et des cadences de mise à jour différentes. Notre sélection rigoureuse du périmètre et nos conversions de devises en continu limitent ces écarts. Les principaux facteurs d'écart comprennent la question de savoir si les réactifs de génotypage moléculaire sont regroupés avec les kits de sérologie, si les tests de dépistage des donneurs sont mélangés aux diagnostics des patients, et le degré d'agressivité des hypothèses de décroissance des prix.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 2,26 Md | Mordor Intelligence | - |

| USD 2,30 Md | Global Consultancy A | Regroupe les réactifs de dépistage des donneurs avec les diagnostics des patients |

| USD 2,31 Md | Industry Journal B | Utilise des prix fixes de 2019 et des taux de change fixes |

En ancrant chaque hypothèse dans des indicateurs d'utilisation actuels et des prix vérifiés, Mordor Intelligence fournit une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quel est le taux de croissance attendu du marché du typage sanguin entre 2026 et 2031 ?

Le marché devrait se développer à un TCAC de 7,62 %, passant de 2,43 milliards USD en 2026 à 3,51 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les services, y compris le génotypage moléculaire externalisé et les tests de référence, sont projetés pour le TCAC le plus élevé de 10,3 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La modernisation des soins de santé, les programmes nationaux de donneurs et la hausse des volumes chirurgicaux soutiennent un TCAC de 8,68 % en Asie-Pacifique, le plus élevé parmi toutes les régions.

Comment les pénuries de personnel influencent-elles l'adoption des technologies ?

Les postes vacants en laboratoire encouragent l'adoption d'analyseurs entièrement automatisés et de validation des résultats assistée par intelligence artificielle pour maintenir le débit avec moins de techniciens.

Quel rôle joue le NGS dans le typage sanguin ?

Le NGS fournit des profils antigéniques complets, permettant une transfusion de précision pour les patients transfusés de manière chronique et soutenant un TCAC de 12,21 % au sein du segment des techniques.

Dernière mise à jour de la page le: