Taille et part du marché des lecteurs de cétones sanguines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 548.34 Millions de dollars américains |

| Taille du Marché (2031) | 762.63 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des lecteurs de cétones sanguines par Mordor Intelligence

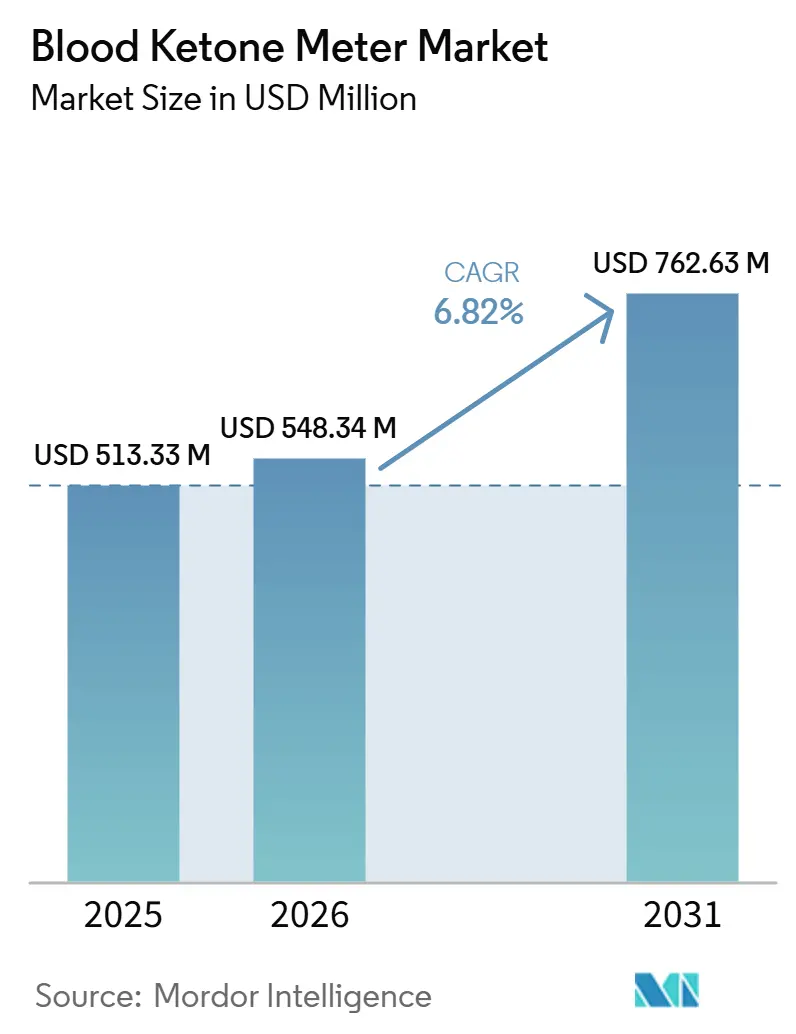

La taille du marché des lecteurs de cétones sanguines devrait passer de 513,33 millions USD en 2025 et 548,34 millions USD en 2026 à 762,63 millions USD d'ici 2031, enregistrant un CAGR de 6,82 % entre 2026 et 2031.

La demande s'étend au-delà des soins traditionnels du diabète vers la surveillance des régimes cétogènes, les protocoles de sepsis en soins intensifs et l'optimisation des performances sportives. Les lecteurs multifonctionnels combinant la glycémie, les cétones et d'autres biomarqueurs métaboliques redéfinissent les critères d'achat, tandis que les améliorations de la précision des biocapteurs et la réduction des volumes d'échantillons sanguins rendent les tests quotidiens plus acceptables. Les évolutions du remboursement — notamment la couverture CMS des bandelettes doubles glycémie-cétones — ainsi que les codes de facturation pour la surveillance à distance des patients (RPM) aux États-Unis et dans l'UE, accélèrent l'adoption en milieu ambulatoire et à domicile.

Points clés du rapport

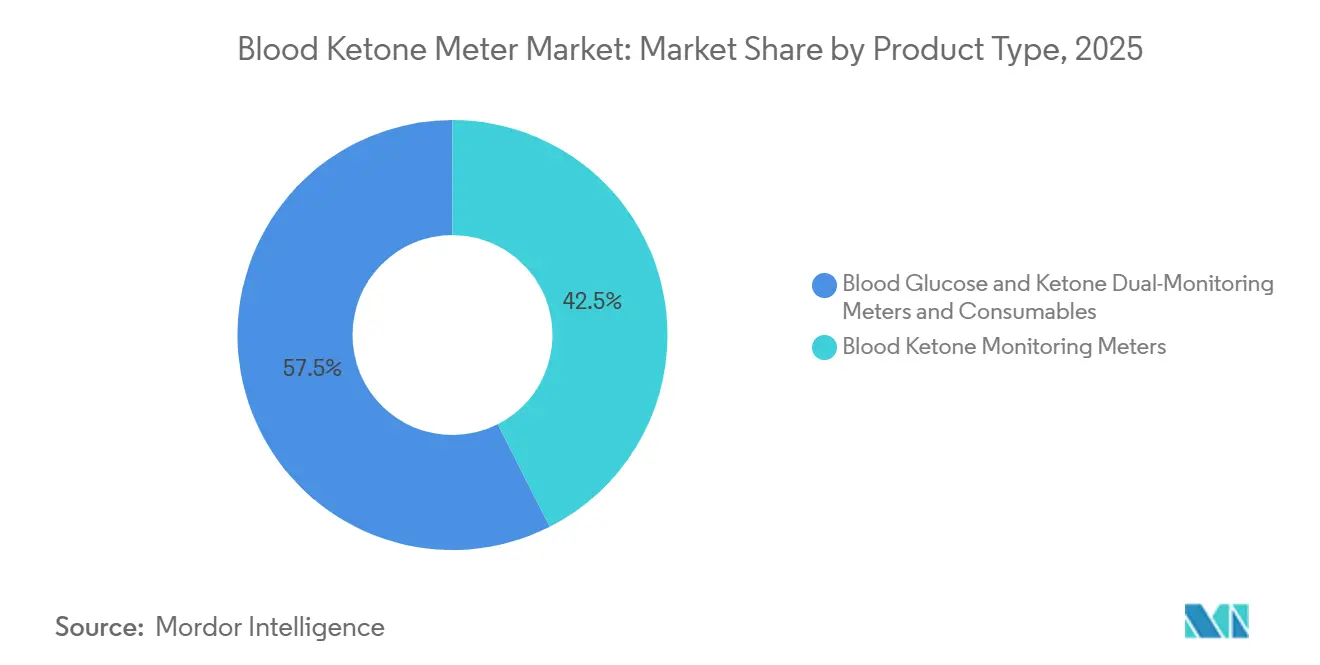

- Par type de produit, les lecteurs de surveillance des cétones sanguines détenaient 42,54 % des parts du marché des lecteurs de cétones sanguines en 2025, tandis que les lecteurs doubles glycémie et cétones devraient croître à un CAGR de 7,20 % jusqu'en 2031.

- Par application, la gestion du diabète de type 1 représentait 46,67 % de la taille du marché des lecteurs de cétones sanguines en 2025 ; la surveillance du régime cétogène devrait se développer à un CAGR de 7,51 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux étaient en tête avec une part de revenus de 45,56 % en 2025, tandis que les soins à domicile enregistreront le CAGR le plus rapide de 7,81 % entre 2026 et 2031.

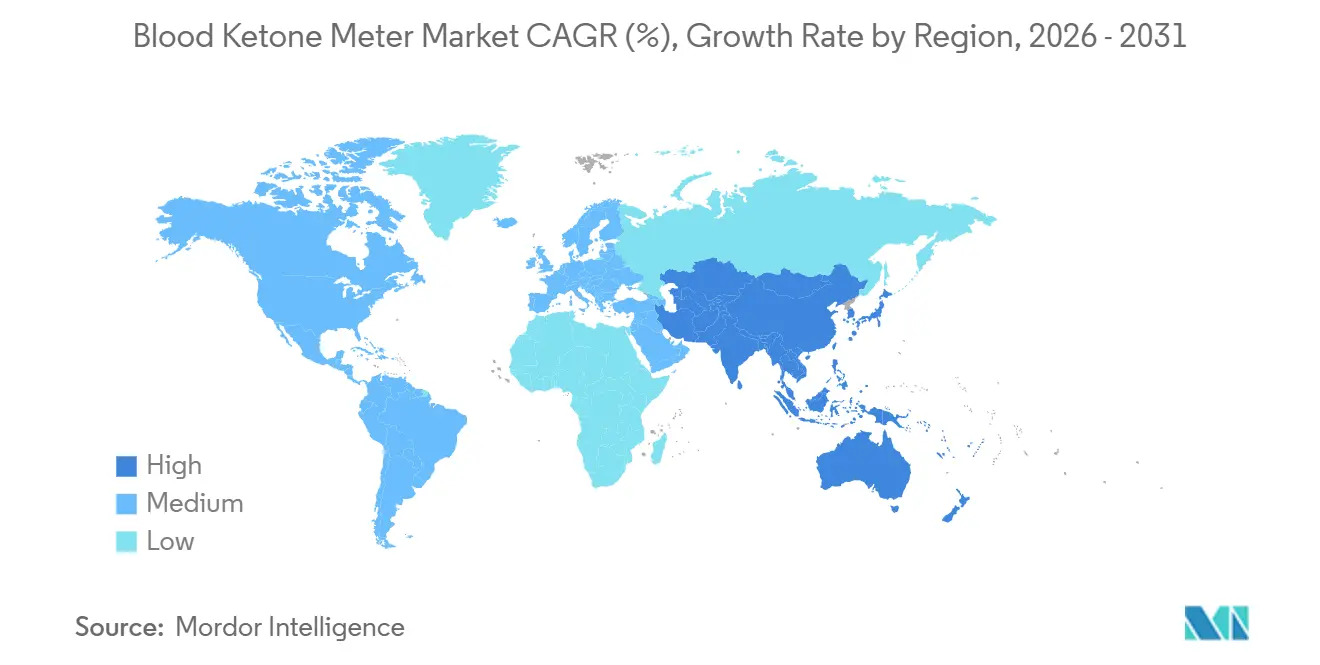

- Par région, l'Amérique du Nord représentait 37,34 % de la taille du marché des lecteurs de cétones sanguines en 2025 ; l'Asie-Pacifique est positionnée pour le CAGR le plus élevé de 7,75 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des lecteurs de cétones sanguines

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur la prévision du CAGR | Pertinence géographique | Impact maximal |

|---|---|---|---|

| Adoption rapide des régimes cétogènes chez les millennials soucieux de leur forme physique en Europe | ~1,7 % | Europe, Amérique du Nord, avec répercussions sur les centres urbains en APAC | Moyen terme (~ 3-4 ans) |

| Protocoles obligatoires de test des cétones dans les parcours de sepsis en USI | ~1,4 % | Amérique du Nord, Europe, marchés de santé avancés en APAC | Court terme (≤ 2 ans) |

| Extension du remboursement CMS pour les bandelettes doubles glycémie-cétones | ~1,5 % | États-Unis, avec influence sur les normes mondiales de remboursement | Moyen terme (~ 3-4 ans) |

| Codes de facturation pour la surveillance à distance des patients (RPM) stimulant les tests de cétones à domicile aux États-Unis et dans l'UE | ~1,2 % | Amérique du Nord, Europe | Moyen terme (~ 3-4 ans) |

| Prévalence croissante des épisodes d'ACD induits par les pompes à insuline en Amérique du Nord | ~1,1 % | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Lancement et approbation croissants de produits | ~1,0 % | Mondial | Moyen terme (~ 3-4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des régimes cétogènes chez les millennials soucieux de leur forme physique en Europe

L'acceptation généralisée de la nutrition cétogène stimule la demande des consommateurs pour des lecteurs compacts connectés à des applications. Des essais randomisés confirmant les bénéfices métaboliques et en soins intensifs ont élargi les profils d'acheteurs au-delà des patients vers les utilisateurs axés sur le mode de vie [1]Mathias Rahmel et al., « La nutrition cétogène améliore les résultats cliniques dans le sepsis », Science Translational Medicine, science.org. Les détaillants européens de fitness proposent désormais des appareils auparavant réservés aux pharmacies, et les développeurs d'applications intègrent les données sur les cétones dans les tableaux de bord d'entraînement. Les fabricants positionnent leurs produits comme des outils de bien-être quotidien, ce qui élargit le marché des lecteurs de cétones sanguines et accroît la visibilité des marques dans les circuits non médicaux.

Protocoles obligatoires de test des cétones dans les parcours de sepsis en USI

Les hôpitaux aux États-Unis et dans l'UE ont intégré les contrôles des cétones dans les protocoles de sepsis après que des études ont montré que le soutien cétogène réduisait l'utilisation de l'insuline et améliorait les jours sans ventilation. Les équipes d'approvisionnement recherchent désormais des lecteurs qui se synchronisent automatiquement avec les dossiers médicaux électroniques (DME), stimulant la demande institutionnelle. Les fournisseurs capables de certifier l'interopérabilité et un délai de traitement rapide des échantillons remportent les appels d'offres, renforçant les ventes institutionnelles du marché des lecteurs de cétones sanguines.

Extension du remboursement CMS pour les bandelettes doubles glycémie-cétones

La reclassification par le CMS en avril 2024 des moniteurs intégrés en tant qu'équipements médicaux durables (DME) a ouvert une couverture nationale pour les bandelettes doubles [2]Centers for Medicare & Medicaid Services, Glucose Monitor – Policy Article (A52464),

cms.gov Centers for Medicare & Medicaid Services, "Glucose Monitor – Policy Article (A52464)," cms.gov. Les assureurs privés tels que Cigna ont reproduit cette mise à jour début 2025. La voie de remboursement plus claire élimine un obstacle financier majeur, encourageant les cliniciens à prescrire des lecteurs à double fonction et élargissant l'empreinte du marché des lecteurs de cétones sanguines dans la gestion des maladies chroniques.

Codes de facturation pour la surveillance à distance des patients (RPM) stimulant les tests de cétones à domicile aux États-Unis et dans l'UE

Les nouveaux codes CPT permettent aux prestataires de facturer les examens des données de cétones à domicile, stimulant les programmes de télésanté qui expédient directement les lecteurs aux patients. Des plateformes telles que MedM intègrent plus de 900 capteurs, y compris des appareils de mesure des cétones, avec des journaux de facturation automatisés. Ce catalyseur financier oriente la croissance des contrôles épisodiques en clinique vers la surveillance continue à domicile, essentielle pour les populations rurales et âgées.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante des rappels de produits | -1.30% | Mondial, particulièrement en Amérique du Nord et en Europe avec une surveillance post-commercialisation stricte | Moyen terme (2-4 ans) |

| Inconfort des patients lié aux piqûres répétées au doigt réduisant l'observance à long terme | -1.60% | Mondial, particulièrement parmi les utilisateurs en soins à domicile et les populations pédiatriques | Long terme (≥4 ans) |

| Écart de précision par rapport aux dosages de β-hydroxybutyrate en laboratoire limitant l'adoption en unités de soins intensifs | -1.50% | Mondial, avec un impact plus élevé dans les systèmes de santé développés en Amérique du Nord, en Europe, au Japon et en Corée du Sud | Moyen terme (2-4 ans) |

| Droits de douane persistants à l'importation sur les puces biocapteurs au Brésil et en Argentine | -0.80% | Brésil et Argentine (Amérique latine) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des rappels de produits

Les rappels de classe 1 de la FDA concernant les systèmes glucose-cétones en 2024-2025 ont entamé la confiance des prestataires. Les fabricants ont été confrontés à des ruptures d'approvisionnement, à des primes d'assurance plus élevées et à des atteintes à leur image de marque[3]Washington State Health Care Authority, "Continuous Glucose Monitors New Populations," hca.wa.gov. Les grandes entreprises ont tiré parti de cadres qualité établis pour atténuer les risques, tandis que les petites entreprises ont eu du mal à faire face aux coûts de conformité, poussant le marché des lecteurs de cétones sanguines vers une consolidation.

Inconfort des patients lié aux piqûres répétées au doigt

Bien que le prélèvement capillaire reste la référence en matière de précision, des études utilisateurs révèlent une adhérence décroissante en raison de la douleur et des lésions cutanées. Les fabricants de dispositifs réduisent le volume sanguin requis à 0,3 µL et explorent la ponction sur sites alternatifs, mais l'adoption parmi les utilisateurs préventifs et ceux gérant leur poids reste limitée. Les solutions continues et minimalement invasives demeurent en phase de recherche et développement, et jusqu'à leur commercialisation, ce frein tempérera la courbe de croissance du marché des lecteurs de cétones sanguines.

Inconfort des patients lié aux piqûres répétées au doigt

Bien que le prélèvement capillaire reste la référence en matière de précision, des études sur les utilisateurs révèlent une adhérence décroissante en raison de la douleur et des lésions cutanées. Les fabricants réduisent le volume sanguin requis à 0,3 µL et explorent la ponction sur sites alternatifs, mais l'adoption parmi les utilisateurs préventifs et ceux gérant leur poids reste limitée. Les solutions continues et minimalement invasives demeurent en phase de R&D, et jusqu'à leur commercialisation, ce frein tempérera la courbe de croissance du marché des lecteurs de cétones sanguines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les lecteurs à double fonction redéfinissent la dynamique du marché

Les lecteurs de surveillance des cétones sanguines représentaient 42,54 % des parts du marché des lecteurs de cétones sanguines en 2025 et restent un élément incontournable dans la prévention de l'acidocétose diabétique (ACD). Les lecteurs doubles glucose-cétones progressent cependant à un CAGR de 7,20 %, portés par les protocoles d'inhibiteurs du SGLT-2 qui nécessitent un suivi simultané des biomarqueurs.

Les consommables génèrent des revenus récurrents et stimulent l'innovation dans la chimie des bandelettes, visant une précision de ±3 % et des volumes capillaires inférieurs à 0,4 µL. Les dispositifs haut de gamme tels que le Smart Blood Glucose Plus Ketone Monitor de LifeSmart archivant 1 000 lectures et exportant vers des tableaux de bord mobiles. Les lecteurs institutionnels à prix abordable conservent leur importance dans les contrats en volume, créant un champ concurrentiel bifurqué au sein du marché des lecteurs de cétones sanguines.

Par utilisateur final : les soins à domicile stimulent la croissance future

Les hôpitaux détenaient 45,56 % des revenus de 2025, portés par les protocoles de soins intensifs et d'urgence. Le triage précoce de l'ACD et le suivi des cétones en soins critiques maintiennent des achats soutenus, mais les soins à domicile devraient les dépasser avec un CAGR de 7,81 % jusqu'en 2031.

Les cliniques et les centres de diagnostic font le lien entre la sortie d'hospitalisation et l'autogestion complète, en proposant des formations et des tests de référence. Les logiciels de télésurveillance des patients (RPM) transfèrent automatiquement les lectures capillaires dans les dossiers médicaux électroniques (DME), permettant aux cliniciens de facturer les données examinées à distance sous le code CPT 99457 et les codes associés J Diabetes Sci Technol. Cette évolution soutient l'expansion durable du marché des lecteurs de cétones sanguines vers les soins communautaires.

Par application : la surveillance du régime cétogène élargit la portée du marché

La gestion du diabète de type 1 a généré 46,67 % des revenus de 2025, soutenue par les normes de l'Association américaine du diabète mettant l'accent sur la surveillance de la cétose. Les hôpitaux s'appuient également sur les contrôles de cétones au chevet lors des urgences d'ACD. Parallèlement, la surveillance du régime cétogène progressera à un CAGR de 7,51 %, ajoutant des utilisateurs axés sur le mode de vie au marché des lecteurs de cétones sanguines et stimulant la demande de lecteurs présentés comme des gadgets de bien-être plutôt que comme des dispositifs médicaux.

L'optimisation des performances sportives et la surveillance vétérinaire de l'acidocétose contribuent à des volumes de niche mais à des prix premium. Les athlètes d'élite recherchent des analyses de tendances au niveau millimolaire pour la planification de la récupération, et les cliniques vétérinaires adaptent les lecteurs humains à l'acidocétose des animaux de compagnie sans coûts de reconception majeurs, ajoutant des revenus supplémentaires au marché des lecteurs de cétones sanguines.

Par groupe d'âge : le segment pédiatrique affiche le potentiel de croissance le plus élevé

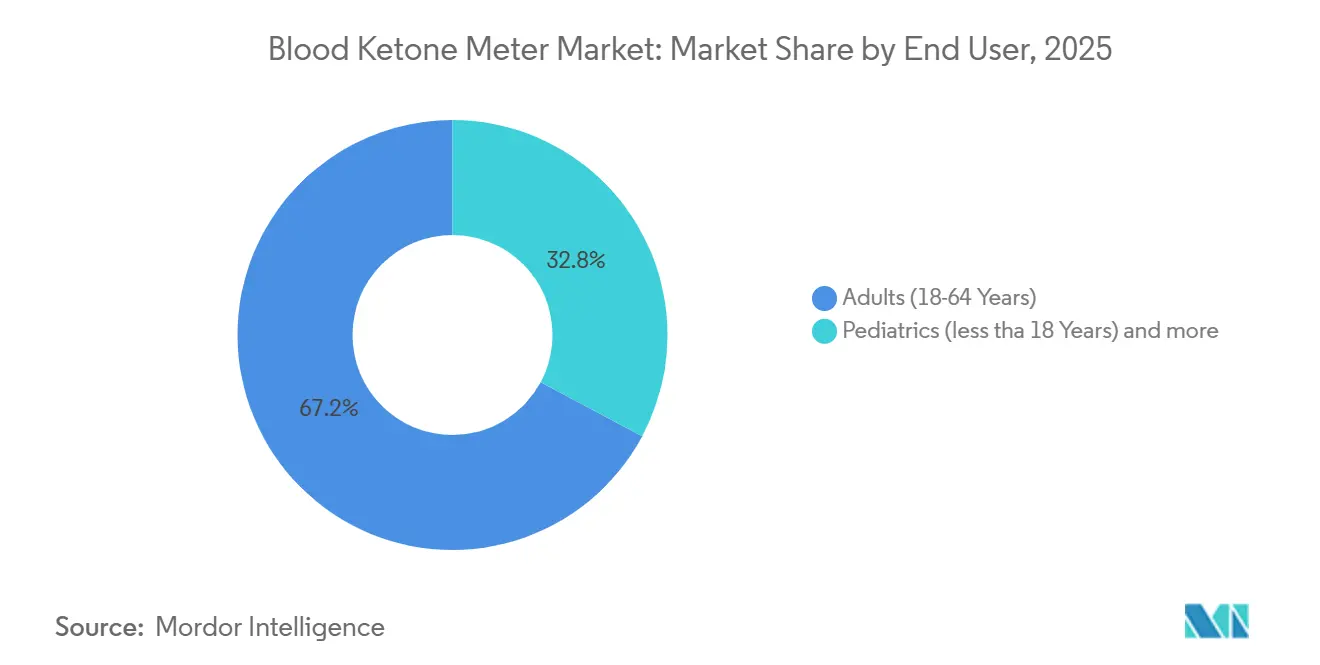

Les adultes âgés de 18 à 64 ans représentaient 67,19 % des ventes de 2025 grâce à une prévalence plus élevée du diabète et à un pouvoir d'achat plus important. Les applications complémentaires offrant des informations exploitables séduisent cette cohorte technophile, renforçant leur part de dépenses. Le groupe pédiatrique (<18 ans) enregistrera un CAGR de 8,10 %, bénéficiant de l'incidence croissante du diabète de type 1 et des protocoles cétogènes pour l'épilepsie. Les recherches de Stanford Medicine établissent un lien entre l'adoption précoce des technologies et l'amélioration des résultats glycémiques stanford.edu.

Les utilisateurs gériatriques apprécient les interfaces à grande police et les alertes pour les aidants. Les risques liés à la polymédication accroissent les besoins de surveillance, et les fabricants répondent aux limitations de dextérité avec des lancettes à large prise en main. Ces adaptations, bien qu'incrémentielles, protègent le marché des lecteurs de cétones sanguines de l'attrition liée à l'âge.

Analyse géographique

L'Amérique du Nord représentait 37,34 % des revenus de 2025, les États-Unis bénéficiant du remboursement CMS et de mises à niveau technologiques rapides. Les assureurs privés reproduisent la politique fédérale, amplifiant la pénétration des dispositifs. Le modèle à payeur unique du Canada génère une adoption plus stable mais des prix de vente moyens plus bas, tandis que le Mexique affiche une croissance à deux chiffres à partir d'une base plus modeste. Le marché des lecteurs de cétones sanguines continue de bénéficier des collaborations académico-industrielles qui accélèrent les autorisations réglementaires.

L'Asie-Pacifique affichera le CAGR le plus rapide de 7,75 % jusqu'en 2031, portée par la Chine et le Japon. Les fabricants nationaux exploitent leurs avantages en termes de coûts et localisent les micrologiciels pour les interfaces en mandarin et en kanji, défiant les importations occidentales. Le fardeau du diabète en Inde stimule des projets d'assurance publique couvrant les lecteurs doubles. Les consommateurs urbains à Séoul, Sydney et Singapour adoptent les régimes cétogènes, élargissant la demande non médicale. Collectivement, ces facteurs dynamisent le marché des lecteurs de cétones sanguines dans les divers environnements de remboursement de la région Asie-Pacifique.

L'Europe maintient une conformité stricte au règlement sur les dispositifs médicaux (MDR), élevant les barrières à l'entrée tout en renforçant la confiance. Le Royaume-Uni et l'Allemagne ancrent les volumes, tandis que la France et l'Italie fournissent une demande institutionnelle stable via des protocoles d'ACD standardisés. La recherche et développement continentale sur le prélèvement par micro-aiguilles positionne la région comme terrain d'essai pour des dispositifs de nouvelle génération moins invasifs, promettant des vents porteurs à long terme pour le marché des lecteurs de cétones sanguines.

Paysage concurrentiel

Le marché des lecteurs de cétones sanguines reste modérément concentré. Abbott, Nova Biomedical et EKF Diagnostics s'appuient sur de larges portefeuilles et une puissance de distribution. La stratégie de vente directe aux consommateurs de Keto-Mojo séduit les utilisateurs axés sur le mode de vie, favorisant l'évangélisation de la marque. Les partenariats stratégiques, tels que l'intégration DME de Nova annoncée en avril 2025, consolident les positions des acteurs établis. L'analytique améliorée par l'IA devient un nouveau champ de bataille, les fournisseurs intégrant des moteurs de prédiction de tendances pour accroître l'utilité clinique.

Des opportunités inexploitées persistent dans les économies émergentes et les niches spécialisées telles que les soins vétérinaires et le sport d'élite. Les grandes entreprises prospectent des acquisitions de start-ups de capteurs pour sécuriser la propriété intellectuelle sur les plateformes multi-paramètres. Les rappels de produits exercent une pression sur les acteurs plus petits, poussant le marché des lecteurs de cétones sanguines vers une plus grande consolidation. Pourtant, la forte adoption par les utilisateurs axés sur le mode de vie garantit de la place pour les marques agiles qui allient design grand public et précision de qualité clinique.

Leaders du secteur des lecteurs de cétones sanguines

-

Abbott Laboratories

-

Nova Biomedical

-

Nipro Corporation

-

TaiDoc technology Corporation

-

ForaCare, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : L'Association américaine du diabète a mis à jour ses Normes de soins en diabétologie — 2025, soulignant la valeur de la gestion assistée par la technologie et appelant à des tests de cétones de routine dans certains groupes de patients. Ces orientations devraient influencer les protocoles hospitaliers et les politiques d'achat, encourageant une adoption plus rapide des lecteurs de cétones sanguines de nouvelle génération.

- Décembre 2024 : Nova Biomedical Corp a initié un rappel de son système de lecteur hospitalier StatStrip Glucose Ketone (mmol/L), selon un avis émis par le Département de la santé publique de Californie. Cet événement met en lumière les pressions réglementaires et de contrôle qualité auxquelles font face les fournisseurs établis et pourrait offrir aux concurrents une opportunité d'accroître leur part dans le segment hospitalier.

- Avril 2024 : L'agence de réglementation sanitaire brésilienne ANVISA a publié l'IN N° 290, une voie simplifiée permettant aux autorités de s'appuyer sur les examens réglementaires étrangers lors de l'évaluation des dispositifs à haut risque, y compris les produits de diagnostic in vitro tels que les lecteurs de cétones sanguines. Cette règle raccourcit le délai d'enregistrement et facilite l'entrée sur le marché pour les fabricants internationaux.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des lecteurs de cétones sanguines comme l'ensemble des dispositifs portables ou de paillasse qui quantifient le β-hydroxybutyrate dans le sang capillaire, ainsi que les bandelettes à usage unique propriétaires et les lancettes requises pour chaque mesure. Sont inclus dans le périmètre les lecteurs de cétones autonomes et les lecteurs doubles glucose-cétones vendus via les circuits de vente au détail, hospitaliers, cliniques et en ligne aux utilisateurs finaux humains dans les 17 pays couverts par le rapport, avec des valeurs présentées en USD constants 2024.

Exclusion du périmètre : les dispositifs qui estiment les cétones à partir de l'haleine ou de l'urine ne sont pas comptabilisés.

Aperçu de la segmentation

-

Par type de produit

- Lecteurs de surveillance des cétones sanguines

- Lecteurs de surveillance double glycémie et cétones sanguines

-

Consommables

- Bandelettes de test

- Lancettes

- Solution de contrôle

-

Par utilisateur final

- Hôpitaux

- Cliniques et centres de diagnostic

- Soins à domicile

-

Par application

- Gestion du diabète de type 1

- Gestion des urgences d'acidocétose diabétique (ACD)

- Surveillance du régime cétogène

- Optimisation des performances sportives et athlétiques

- Surveillance vétérinaire de l'acidocétose

-

Par groupe d'âge

- Pédiatrie (<18 ans)

- Adultes (18-64 ans)

- Gériatrie (>65 ans)

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

-

Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des endocrinologues praticiens, des responsables des achats dans des hôpitaux tertiaires, des responsables de programmes nationaux du diabète et des distributeurs e-commerce en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont permis de valider les taux de consommation de bandelettes par patient traité, les cycles typiques de remplacement des lecteurs et les récentes évolutions du remboursement qui influencent l'élasticité de la demande.

Recherche documentaire

Nos analystes commencent par consulter des sources publiques telles que la Fédération Internationale du Diabète, la base de données 510(k) de la FDA américaine, les statistiques douanières nationales et les bulletins des associations professionnelles afin d'estimer les bases de lecteurs installés et les importations annuelles de bandelettes. Les rapports 10-K des entreprises, les présentations aux investisseurs et les revues à comité de lecture sur l'incidence de l'acidocétose diabétique apportent un contexte clinique et commercial. Des outils par abonnement tels que D&B Hoovers et Dow Jones Factiva fournissent des ventilations de revenus et des informations sur les expéditions qui ancrent les parts de marque. Les sources citées illustrent notre travail documentaire ; de nombreuses autres ont été examinées pour tester la cohérence, combler les lacunes et recouper les chiffres.

Les résultats secondaires ont suggéré que le marché des bandelettes est le principal moteur de revenus, mais les données publiques seules ne permettaient pas de résoudre les prix de vente moyens au niveau national. C'est là que Mordor Intelligence complète le travail documentaire par des démarches ciblées.

Dimensionnement du marché et prévisions

Un cadre descendant et ascendant sous-tend le modèle. Les populations diabétiques par pays, les taux d'hospitalisation pour acidocétose diabétique et les niveaux d'adoption du régime cétogène génèrent un bassin de demande qui est ensuite ajusté par la pénétration des lecteurs et l'utilisation moyenne des bandelettes pour atteindre les volumes unitaires. Des regroupements sélectifs de fournisseurs et des vérifications de canaux fournissent un contrôle ascendant des totaux avant que les valeurs ne soient dérivées en appliquant des prix de vente moyens pondérés. Les variables clés suivies comprennent la base de diabétiques de type 1 traités, la fréquence annuelle d'ASGP, le ratio prix bandelettes/lecteur, le pipeline d'approbations réglementaires et la part de l'e-commerce dans les ventes de dispositifs. Les prévisions jusqu'en 2030 utilisent une régression multivariée combinée à un lissage ARIMA, avec des plages de scénarios examinées par nos experts primaires. Les points de données manquants, le plus souvent sur les prix des bandelettes, sont comblés à l'aide d'analogies avec des pays voisins, qui sont ensuite remplacées lorsque des preuves primaires émergent.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux données d'importation indépendantes et aux enquêtes sur l'utilisation hospitalière. Les réviseurs seniors réévaluent les anomalies, après quoi le modèle est figé. Les rapports sont actualisés tous les douze mois, et des mises à jour intermédiaires sont déclenchées par des événements majeurs réglementaires, tarifaires ou liés à la chaîne d'approvisionnement. Un contrôle final de cohérence est effectué juste avant la remise au client.

Pourquoi notre référence du marché des lecteurs de cétones sanguines est fiable

Les valeurs de marché publiées diffèrent souvent parce que chaque entreprise choisit son propre périmètre, sa propre composition de produits et son propre rythme de prévision.

Les principaux facteurs d'écart dans d'autres études incluent l'exclusion des revenus des bandelettes de test, l'utilisation de TCAC mondiaux uniformes sans calibration par pays et le recours à des sources secondaires sans vérification des prix en temps réel, tandis que la référence de Mordor intègre des ASP vérifiés et des indicateurs patients spécifiques à chaque nation et est actualisée annuellement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 513,3 M USD (2025) | Mordor Intelligence | - |

| 519,9 M USD (2025) | Global Consultancy A | Exclut les consommables du périmètre et s'appuie principalement sur la recherche documentaire |

| 415,1 M USD (2024) | Industry Databank B | Applique un TCAC unique à toutes les régions et omet les lecteurs doubles |

La comparaison montre qu'une fois les différences de périmètre et les hypothèses de prix alignées, les chiffres convergent vers le point médian équilibré de Mordor, soulignant pourquoi les décideurs privilégient notre référence transparente et régulièrement actualisée.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des lecteurs de cétones sanguines ?

Le marché est évalué à 513,33 millions USD en 2025 et devrait atteindre 762,63 millions USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les lecteurs de surveillance double glycémie et cétones sanguines progressent à un CAGR de 7,20 %, portés par l'avantage du suivi simultané des biomarqueurs.

Pourquoi l'Asie-Pacifique est-elle considérée comme une région de croissance clé ?

L'augmentation des dépenses de santé, une population diabétique plus importante et l'adoption croissante des régimes cétogènes contribuent à une prévision de CAGR régional de 7,75 %.

Comment les changements de remboursement influencent-ils l'adoption ?

La couverture CMS et des assureurs privés pour les bandelettes doubles ainsi que les codes de facturation RPM réduisent les coûts à la charge des patients, stimulant l'adoption tant en milieu clinique qu'à domicile.

Quels défis limitent la conformité des utilisateurs à long terme ?

L'inconfort des piqûres au doigt et les rappels occasionnels d'appareils découragent les tests réguliers, incitant à la R&D vers des prélèvements moins invasifs et un contrôle qualité plus strict.

Quel groupe d'âge offre le potentiel de croissance le plus élevé ?

Le segment pédiatrique (<18 ans) devrait progresser à un CAGR de 8,10 % à mesure que les diagnostics de diabète de type 1 augmentent et que la thérapie cétogène gagne du terrain dans le traitement de l'épilepsie.

Dernière mise à jour de la page le: