Taille et Part du Marché de la Monétisation des Données Télécom

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.43 Milliards de dollars |

| Taille du Marché (2031) | 13.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.48% CAGR |

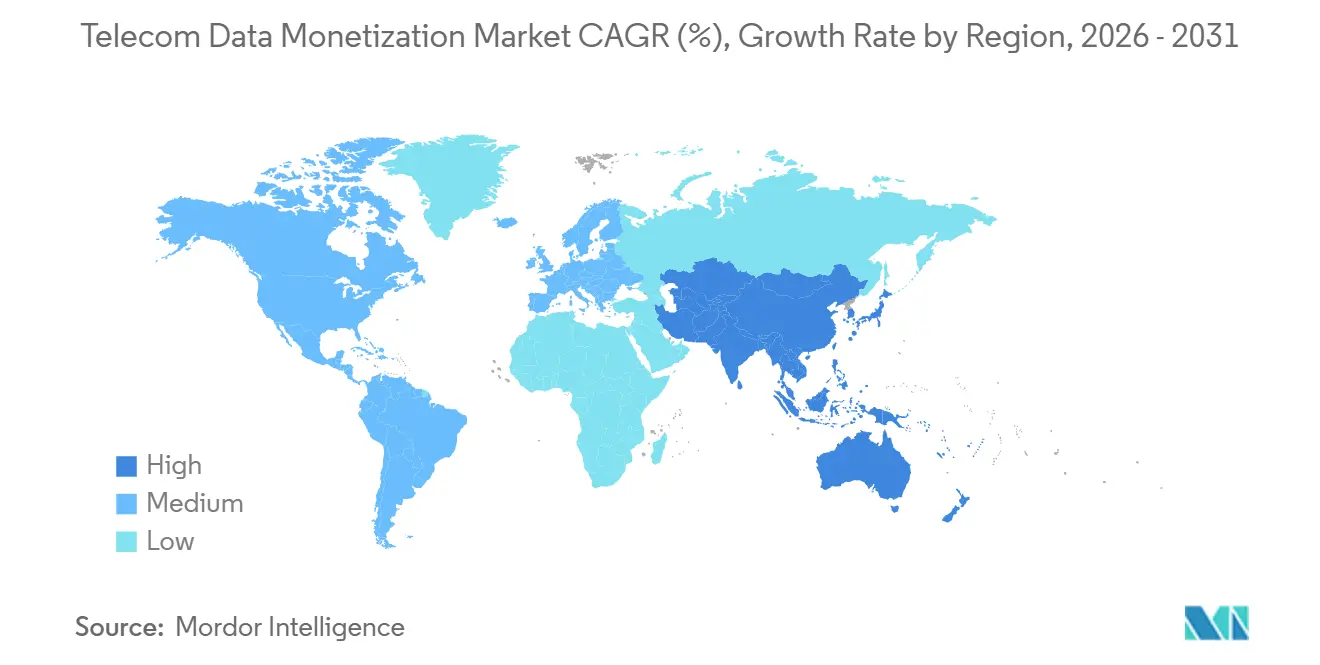

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Monétisation des Données Télécom par Mordor Intelligence

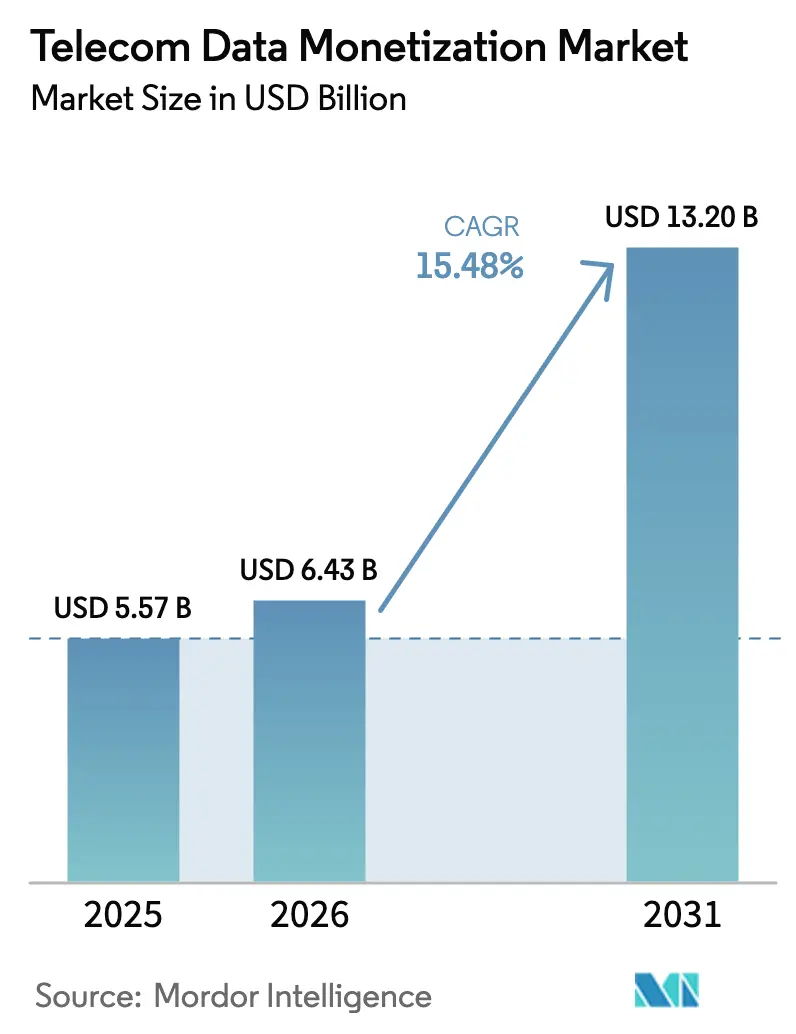

La taille du marché de la monétisation des données télécom est projetée à 5,57 milliards USD en 2025, 6,43 milliards USD en 2026, et devrait atteindre 13,20 milliards USD d'ici 2031, avec un CAGR de 15,48 % de 2026 à 2031. Les opérateurs télécom pivotent d'une connectivité basée sur le volume vers des services axés sur les données qui regroupent la télémétrie réseau, l'intelligence de localisation en temps réel et l'analyse comportementale à destination des entreprises.[1]Amdocs Ltd., "Annonce du partenariat Amdocs–Salesforce," amdocs.com Les solutions de plateforme restent l'épine dorsale de ces initiatives, mais les lignes de services à forte croissance s'avèrent déterminantes à mesure que les opérateurs externalisent les charges de travail avancées en science des données et naviguent dans un contexte de règles de confidentialité de plus en plus strictes. Les piles BSS conteneurisées sur des clouds publics raccourcissent les cycles de lancement pour les modèles de partage des revenus, tandis que les nœuds de périphérie compatibles 5G permettent des temps de réponse inférieurs à 10 millisecondes exigés par les véhicules autonomes et l'IoT industriel. La fragmentation réglementaire, la volatilité des tarifs sur le matériel réseau et la rareté des talents en science des données tempèrent les perspectives à court terme, mais n'ont pas détourné l'allocation de capital, les opérateurs considérant la monétisation des données comme la couverture clé contre la stagnation de l'ARPU mobile.

Principaux Enseignements du Rapport

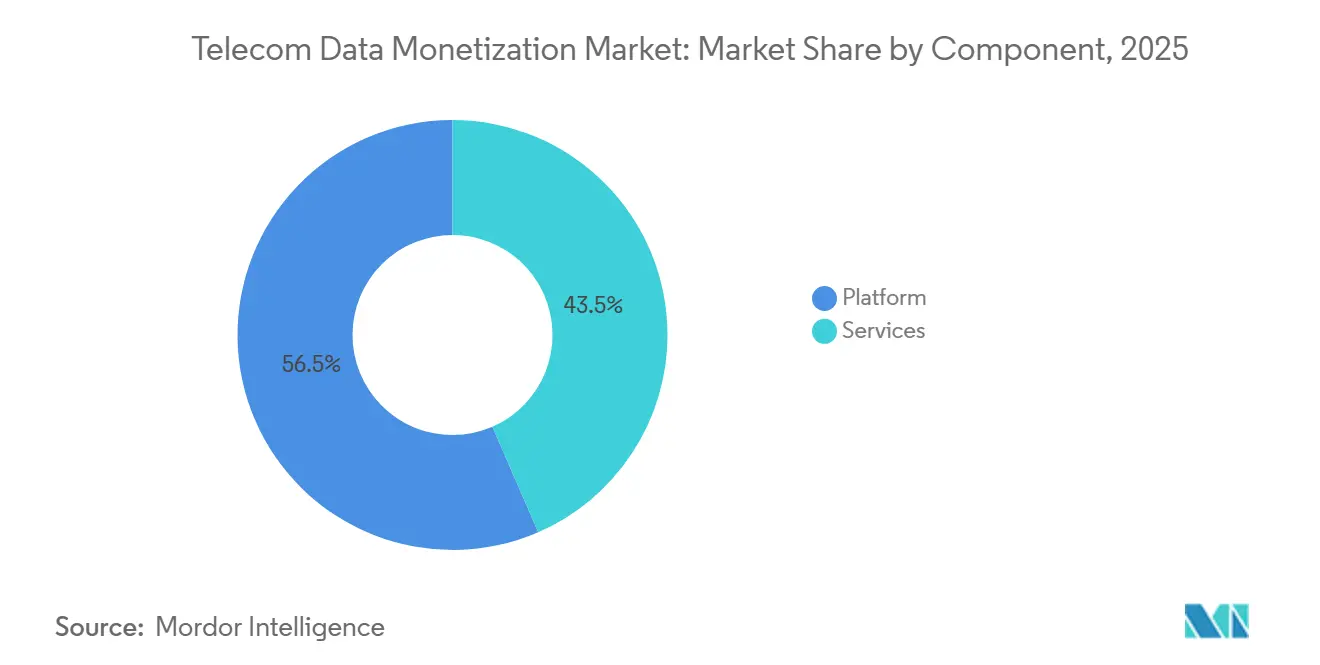

- Par composant, les offres de plateforme ont représenté 56,53 % de la part du marché de la monétisation des données télécom en 2025, et les services devraient se développer à un CAGR de 17,02 % jusqu'en 2031, le plus rapide parmi tous les composants.

- Par mode de déploiement, le déploiement sur site a représenté 58,73 % du marché de la monétisation des données télécom en 2025, tandis que les déploiements cloud croîtront à un CAGR de 17,66 % jusqu'en 2031.

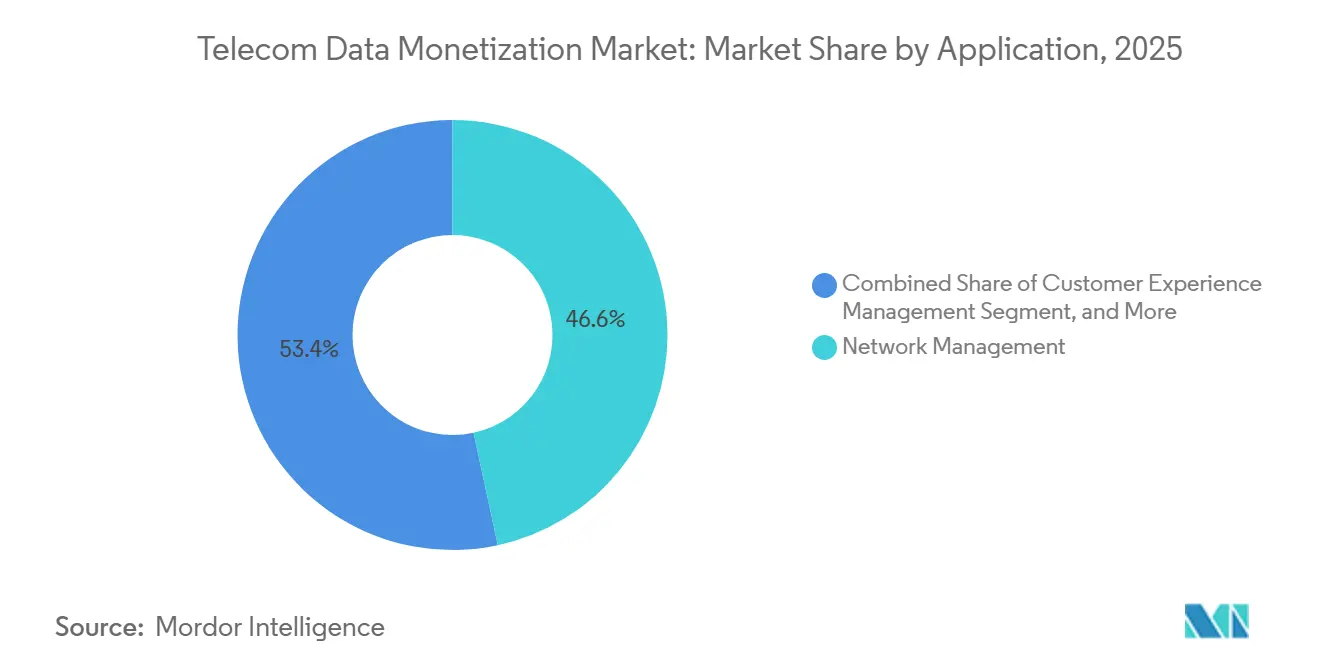

- Par application, la gestion du réseau a représenté 46,62 % de la part du marché de la monétisation des données télécom en 2025 ; la gestion de l'expérience client progresse à un CAGR de 18,48 % jusqu'en 2031.

- Par utilisateur final, les opérateurs télécom ont représenté 62,12 % des revenus 2025 du marché de la monétisation des données télécom, mais la demande des entreprises augmente à un CAGR de 18,31 % à mesure que les données en tant que service gagnent du terrain.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 38,91 % des revenus mondiaux du marché de la monétisation des données télécom en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR régional le plus élevé de 19,03 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Monétisation des Données Télécom

Analyse de l'Impact des Moteurs*

| Moteur | ( ~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte Augmentation du Volume de Données Provenant des Réseaux 5G | +3.2% | Mondial, avec un leadership précoce en Amérique du Nord, en Chine, en Corée du Sud et sur les marchés du CCG | Moyen terme (2 à 4 ans) |

| Adoption Croissante des Plateformes de Monétisation Natives du Cloud | +2.8% | Cœur en Amérique du Nord et en Europe, expansion vers l'Asie-Pacifique et l'Amérique latine | Court terme (≤ 2 ans) |

| Demande Croissante d'Expériences Client Personnalisées | +2.5% | Mondial, particulièrement fort sur les marchés matures à forte pénétration des smartphones | Moyen terme (2 à 4 ans) |

| Expansion des Cas d'Usage de l'IoT et de l'Analytique de Périphérie | +2.3% | Leadership de l'Asie-Pacifique, suivi des corridors industriels d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Émergence des Places de Marché de Données Fédérées Pilotées par les Opérateurs Télécom | +1.9% | Adopteurs précoces en Europe et en Asie-Pacifique, adoption progressive en Amérique du Nord | Long terme (≥ 4 ans) |

| Prolifération du Calcul Améliorant la Confidentialité Permettant l'Échange d'Informations entre Opérateurs | +1.6% | Adoption réglementaire en Europe, suivie de l'Amérique du Nord et de certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte Augmentation du Volume de Données Provenant des Réseaux 5G

Les abonnés 5G génèrent désormais 10 à 100 fois plus de trafic que leurs homologues 4G, offrant un substrat sans précédent pour l'analytique en temps réel. Verizon a révélé que ses utilisateurs 5G consommaient en moyenne 47 Go par mois en 2025, soit plus du double de ceux de la 4G. La plateforme API Aduna d'AT&T a capitalisé sur ce trafic en générant 180 millions USD de revenus supplémentaires lors de sa première année d'exploitation.[2]AT&T Inc., "AT&T lance la plateforme API réseau Aduna," att.com China Mobile a traité 3,2 exaoctets par mois sur des nœuds de périphérie équipés de stations de base 5G, débloquant des contrats IoT industriel à faible latence. Les estimations des analystes indiquent que les flux de revenus activés par la périphérie pourraient représenter 40 % de la monétisation 5G des entreprises d'ici 2028.

Adoption Croissante des Plateformes de Monétisation Natives du Cloud

Les piles natives du cloud découplent la logique de monétisation de la facturation héritée, réduisant les cycles de publication de plusieurs trimestres à quelques semaines. Proximus a migré l'intégralité de son BSS vers la plateforme cloud AVA de Nokia en 2025, réduisant les coûts opérationnels de 22 % et ramenant les délais de lancement de produits à 14 jours. La plateforme de LotusFlare a offert une agilité similaire à SoftBank et Taiwan Mobile, comprimant les délais de lancement à moins de deux semaines. Salesforce et Amdocs ont unifié leurs moteurs CRM et de monétisation par IA, permettant une orchestration du parcours en temps réel qui a augmenté les scores de promoteur net de 23 % en 6 mois.

Demande Croissante d'Expériences Client Personnalisées

Les modèles basés sur les transformeurs permettent aux opérateurs télécom de prévoir le désabonnement 90 jours à l'avance avec une précision de 87 %, permettant aux opérateurs de déclencher des offres de rétention proactives qui réduisent le désabonnement mensuel jusqu'à 1,8 point de pourcentage. Le chatbot IA de Deutsche Telekom, introduit en mars 2025, résout désormais 68 % des demandes sans escalade. Une telle hyper-personnalisation non seulement réduit le désabonnement, mais crée également des scores de propension vendables que les marques intègrent dans leurs campagnes marketing.

Expansion des Cas d'Usage de l'IoT et de l'Analytique de Périphérie

Les connexions IoT cellulaires ont dépassé 2,8 milliards en 2025. La plateforme d'automatisation intelligente d'Ericsson, déployée chez Telefónica Espagne, prédit les pannes de réseau 72 heures à l'avance, permettant aux services publics d'éviter des pénalités. Orange traite les vidéos embarquées à la périphérie pour réorienter les flottes en temps réel, monétisant le service par des frais par véhicule. Les revenus IoT industriel de China Telecom ont augmenté de 34 % en glissement annuel en 2025, validant l'efficacité des modèles de tarification basés sur les résultats.

Analyse de l'Impact des Freins*

| Frein | ( ~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations Strictes en Matière de Confidentialité des Données et de Souveraineté | -2.1% | Leadership de l'Europe en matière d'application, suivi de l'Amérique du Nord et de certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Complexité de l'Intégration des Systèmes Informatiques Hérités et OSS/BSS | -1.8% | Mondial, particulièrement aigu en Amérique du Nord et en Europe avec une infrastructure vieille de plusieurs décennies | Moyen terme (2 à 4 ans) |

| Volatilité Croissante des Coûts Matériels Liée aux Tarifs Douaniers | -1.3% | Impact sur la chaîne d'approvisionnement mondiale, le plus sévère dans les marchés émergents avec une fabrication locale limitée | Court terme (≤ 2 ans) |

| Pénurie de Talents en Science des Données Spécifiques aux Télécom | -1.1% | Mondial, avec la plus forte intensité en Amérique du Nord, en Europe et dans les marchés développés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Strictes en Matière de Confidentialité des Données et de Souveraineté

Les amendes RGPD ont presque doublé depuis 2024, le verdict de 1,2 milliard EUR contre Meta mettant en lumière le risque transfrontalier. La pénalité de 345 millions EUR infligée à TikTok pour les données des enfants a déclenché des audits à l'échelle du secteur.[3]TikTok Inc., "Déclaration sur la pénalité RGPD," newsroom.tiktok.com Vodafone a dépensé 120 millions GBP pour la conformité au RGPD en 2025. Le calcul améliorant la confidentialité atténue l'exposition mais alourdit les factures de calcul et allonge les délais des projets.

Complexité de l'Intégration des Systèmes Informatiques Hérités et OSS/BSS

Les opérateurs historiques jonglent avec plus de 200 systèmes hérités. Amdocs estime que la modernisation complète coûte entre 50 et 200 millions USD et peut retarder les déploiements de monétisation de 18 mois. La plateforme d'Ericsson a subi un retard de six mois chez un opérateur européen de premier rang en raison de l'absence de flux en temps réel dans la facturation par lots. Même avec les API ouvertes du TM Forum, moins de 30 % des opérateurs télécom ont remanié leurs piles principales, prolongeant les délais de retour sur investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Catalysent l'Innovation Externalisée

Le marché de la monétisation des données télécom, attribué aux solutions de plateforme, a atteint 3,15 milliards USD en 2025, représentant 56,53 % de la valeur totale du marché. Les services, bien que plus modestes, s'accéléreront à un CAGR de 17,02 % et devraient dépasser 5 milliards USD d'ici 2031, les opérateurs télécom reconnaissant que le recrutement de talents rares en science des données est plus coûteux que les accords de partage des revenus avec des fournisseurs spécialisés. Accenture et IBM garantissent désormais des clauses d'amélioration minimale, absorbant le risque financier tout en maintenant les budgets d'investissement des opérateurs sous contrôle. Ce changement souligne comment le secteur de la monétisation des données télécom évolue vers des engagements basés sur les résultats.

Les contrats d'analytique gérée s'allongent de 3 à 7 ans, reflétant les besoins continus de mise à jour des algorithmes. Le rapport annuel 2025 d'Amdocs a montré une hausse de 28 % en glissement annuel des réservations de services gérés, portée par des contrats de monétisation pluriannuels. Les opérateurs y voient une couverture contre les lacunes internes en compétences ; moins de 8 000 professionnels dans le monde combinent la maîtrise du BSS avec une expertise avancée en apprentissage automatique. Les fournisseurs, en retour, regroupent les droits de propriété intellectuelle sur les modèles entraînés, créant des coûts de changement tout en accélérant les cycles d'innovation.

Par Mode de Déploiement : Le Cloud Gagne du Terrain de Manière Durable

Les architectures sur site ont capturé 58,73 % des dépenses de 2025 en raison des mandats de souveraineté dans les secteurs bancaire, de la défense et de la santé qui découragent le traitement hors site. Pourtant, la part cloud du marché de la monétisation des données télécom devrait croître à un CAGR de 17,66 %, portée par des microservices conteneurisés qui s'adaptent élastiquement lors des pics de trafic. Proximus a réduit ses cycles de lancement de 90 jours à 14 jours après la migration, preuve que le cloud réduit la dette technique.

La réglementation fait progressivement pencher la balance. La loi européenne sur les données oblige les fournisseurs à prendre en charge le portage transparent des charges de travail, limitant la dépendance aux fournisseurs. Les modèles hybrides conservent les identifiants bruts des abonnés dans les centres de données nationaux tout en envoyant des agrégats anonymisés vers des clouds hyperscale pour un traitement intensif. Ces architectures à double zone permettent aux opérateurs télécom de satisfaire aux exigences de conformité tout en bénéficiant des courbes de coûts des hyperscalers, accélérant l'adoption au-delà des opérateurs de premier rang maîtrisant l'informatique vers les opérateurs de niveau intermédiaire.

Par Application : La Gestion de l'Expérience Client Progresse

La gestion du réseau a représenté 46,62 % de la part du marché de la monétisation des données télécom en 2025. Cependant, la gestion de l'expérience client devrait croître à un CAGR de 18,48 % à mesure que les opérateurs pivotent de la maîtrise des coûts vers la maximisation des revenus. Des outils comme Amdocs amAIz s'appuient sur des flux d'interaction en temps réel pour personnaliser les offres, augmentant l'ARPU de 8 à 12 %.

Les modules de marketing et de publicité connaissent une renaissance car la disparition des cookies tiers a poussé les marques vers les données déterministes des opérateurs. AT&T et Verizon exploitent désormais des salles blanches de données où des audiences correspondantes peuvent être activées sans partager d'informations personnellement identifiables, préservant la conformité et débloquant de nouveaux revenus B2B. L'analytique des risques et de la conformité, menée par Subex, signale les événements suspects en moins de 100 millisecondes, offrant aux opérateurs télécom l'opportunité de vendre des services supplémentaires aux clients de la finance et de la fintech qui valorisent l'interdiction de la fraude en quasi temps réel.

Par Utilisateur Final : Les Entreprises Stimulent l'Adoption des Données en tant que Service

Les opérateurs télécom représentent encore 62,12 % des dépenses directes, utilisant des plateformes internes pour réduire le désabonnement, optimiser les dépenses d'investissement et développer des produits B2B. Pourtant, les contrats avec les entreprises devraient augmenter à un CAGR de 18,31 %. Les entreprises de logistique achètent des API de trafic pour réorienter leurs flottes ; les détaillants acquièrent sous licence des cartes thermiques de fréquentation pour le placement de magasins. Airtel IQ illustre ce changement, atteignant un chiffre d'affaires trimestriel de 12 millions USD quelques mois après son lancement.

Les gouvernements émergent comme clients pour l'analytique des villes intelligentes issue de données de mobilité anonymisées. Les universités et les ONG apparaissent sous la catégorie « Autres », recevant souvent des données gratuitement en échange d'informations du domaine public qui renforcent les références ESG d'un opérateur. Dans tous les segments, le marché de la monétisation des données télécom passe d'une orientation centrée sur l'infrastructure à une orientation axée sur l'écosystème, intégrant les opérateurs télécom plus profondément dans de multiples chaînes de valeur industrielles.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 38,91 % des revenus de 2025 et reste l'épicentre de la monétisation axée sur les API. Aduna d'AT&T a généré 180 millions USD de frais lors de sa première année, tandis que le Forum d'Innovation 6G de Verizon a produit des preuves de concept à latence garantie pour les véhicules autonomes. Rogers au Canada a augmenté ses revenus de services de données de 19 % en glissement annuel grâce à des contrats de villes intelligentes. La stabilité réglementaire sous la FCC et le CCPA offre une clarté sur la conformité, accélérant le délai de mise sur le marché.

L'Asie-Pacifique enregistrera le CAGR le plus élevé de 19,03 % jusqu'en 2031. China Mobile a traité 3,2 exaoctets mensuellement à la périphérie, générant 28 milliards CNY (3,9 milliards USD) de revenus IoT industriel. La place de marché fédérée de Bharti Airtel démocratise l'intelligence de localisation pour les secteurs indien du commerce électronique et de la finance, tandis que SoftBank au Japon a comprimé les lancements de produits à deux semaines via LotusFlare. SK Telecom et KT en Corée ont conjointement investi 120 millions USD dans un consortium de périphérie, ciblant les usines intelligentes.

L'Europe est aux prises avec des coûts de conformité au RGPD en forte hausse de 1,3 milliard EUR en 2025, mais répond avec un Edge Continuum fédéré à cinq opérateurs qui préserve la confidentialité différentielle tout en permettant l'analytique à l'échelle de l'UE. Les opérateurs historiques du Moyen-Orient, portés par les déploiements 5G-Advanced, visent à atteindre des revenus au-delà de la connectivité équivalant à 25 % du revenu total des services d'ici 2028. Les opérateurs africains privilégient la monétisation des services financiers mobiles, tirant parti des rails de paiement mobile omniprésents pour compenser un ARPU plus faible.

Paysage Concurrentiel

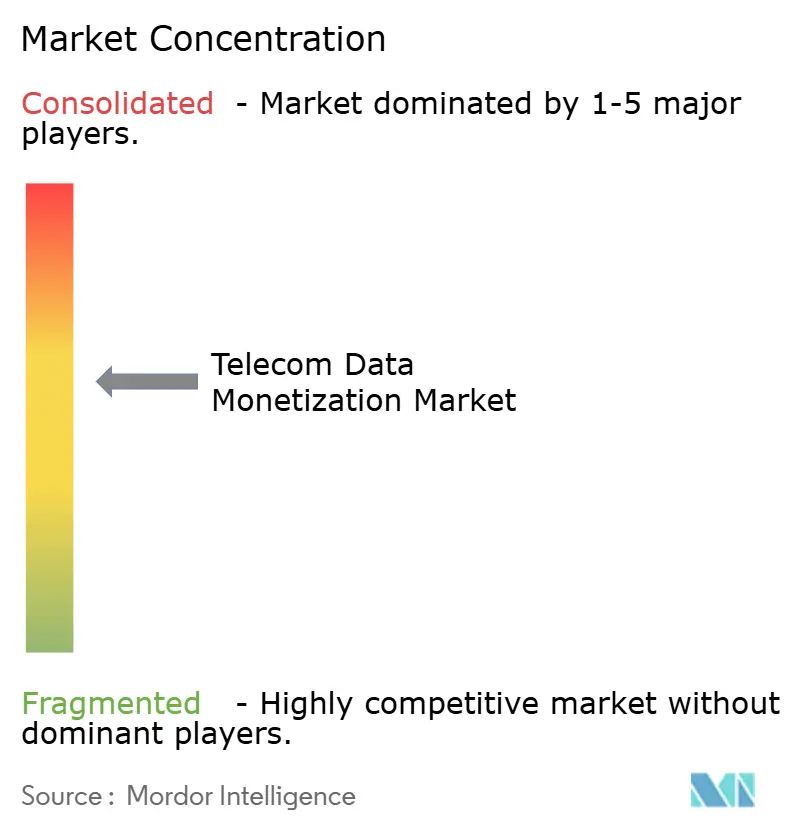

Les cinq premiers fournisseurs représentent environ 42 % des ventes mondiales, signalant un marché modérément concentré. Amdocs et Ericsson dominent les déploiements de plateformes, chacun tirant parti de l'IA de qualité télécom pour offrir une personnalisation en moins d'une seconde. Nokia et Huawei intègrent l'analytique dans le RAN et le cœur de réseau, réduisant la latence des lacs de données. Accenture et IBM dirigent les engagements de services gérés, regroupant souvent des feuilles de route de transformation dépassant 100 millions USD.

Les mouvements stratégiques s'orientent vers le comblement des lacunes de l'écosystème. L'acquisition de Vonage par Ericsson en 2022 a marié les actifs CPaaS avec l'analytique réseau, offrant aux entreprises une monétisation API clé en main. Le partenariat d'Amdocs avec Salesforce en 2025 a unifié l'orchestration du parcours client sous un seul panneau. L'accord Cerner d'Oracle a laissé entrevoir une mesure des revenus intersectoriels dans les secteurs réglementés. Les fournisseurs conformes aux API ouvertes du TM Forum constatent une accélération des conversions d'appels d'offres à mesure que les opérateurs exigent une interopérabilité plug-and-play.

Les spécialistes de plus petite taille conservent une défensabilité de niche. Le moteur de détection de fraude de Subex a traité 18 milliards d'événements au troisième trimestre 2025 avec un taux de faux positifs inférieur à 0,8 %.[4]Subex Ltd., "Rapport de détection de fraude T3 2025," subex.com Allot intègre l'inspection approfondie des paquets comportementale directement dans les éléments réseau pour fournir une intelligence sur les menaces immédiate, contournant les pipelines de données séparés. Comviva continue de dominer les services financiers mobiles sur les marchés émergents grâce aux API de portefeuille et aux moteurs de notation de crédit liés à l'utilisation des services télécom.

Leaders du Secteur de la Monétisation des Données Télécom

Accenture plc

IBM Corporation

Amdocs Limited

Telefonaktiebolaget LM Ericsson

Nokia Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Deutsche Telekom, Orange, Telefónica, TIM et Vodafone ont dévoilé un Edge Continuum fédéré qui fournit une analytique transfrontalière sous des garanties de confidentialité différentielle conformes au RGPD.

- Janvier 2026 : Ericsson a investi 250 millions USD pour intégrer l'IA générative dans sa plateforme d'automatisation intelligente, permettant des requêtes d'analytique en langage naturel pour les analystes métier.

- Novembre 2025 : Verizon a réuni son Forum d'Innovation 6G avec 40 partenaires pour prototyper des cas d'usage de l'informatique de périphérie qui sous-tendront la monétisation de prochaine génération.

- Septembre 2025 : Telefónica et Ericsson ont déployé l'automatisation intelligente en Espagne, réduisant les coûts de maintenance de 14 % par an.

Périmètre du Rapport sur le Marché Mondial de la Monétisation des Données Télécom

La monétisation des données télécom désigne l'ensemble des technologies, plateformes et services qui permettent aux opérateurs télécom et aux organisations associées d'extraire de la valeur commerciale des données réseau, client et opérationnelles. Grâce à l'analytique avancée, à l'intelligence artificielle et aux cadres sécurisés de partage des données, les solutions de monétisation des données télécom aident les parties prenantes à améliorer l'expérience client, à optimiser les opérations réseau, à améliorer l'efficacité marketing et à soutenir la transformation numérique dans tous les secteurs. Ces solutions permettent aux organisations de convertir les données brutes en informations exploitables, en nouvelles sources de revenus et en efficacité opérationnelle améliorée.

Le marché mondial de la monétisation des données télécom est segmenté par composant (plateforme et services), mode de déploiement (cloud et sur site), application (gestion de l'expérience client, gestion du réseau, marketing et publicité, et gestion des risques et de la conformité), utilisateur final (opérateurs télécom, entreprises, agences gouvernementales et autres), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique, avec une couverture détaillée de plusieurs pays au sein de chaque région). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Plateforme |

| Services |

| Cloud |

| Sur Site |

| Gestion de l'Expérience Client |

| Gestion du Réseau |

| Marketing et Publicité |

| Gestion des Risques et de la Conformité |

| Opérateurs Télécom |

| Entreprises |

| Gouvernement |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Plateforme | ||

| Services | |||

| Par Mode de Déploiement | Cloud | ||

| Sur Site | |||

| Par Application | Gestion de l'Expérience Client | ||

| Gestion du Réseau | |||

| Marketing et Publicité | |||

| Gestion des Risques et de la Conformité | |||

| Par Utilisateur Final | Opérateurs Télécom | ||

| Entreprises | |||

| Gouvernement | |||

| Autres Utilisateurs Finaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

À quelle vitesse les dépenses mondiales en matière de monétisation des données télécom devraient-elles croître ?

Entre 2026 et 2031, les dépenses devraient augmenter à un CAGR de 15,48 %, atteignant 13,20 milliards USD à la fin de la période.

Quel composant se développera le plus rapidement ?

Les services, couvrant le conseil, l'intégration et l'analytique gérée, devraient croître à un CAGR de 17,02 % à mesure que les opérateurs externalisent des charges de travail sophistiquées en science des données.

Pourquoi les entreprises achètent-elles des données télécom ?

Les opérateurs de logistique, de commerce de détail et de villes intelligentes acquièrent sous licence des informations anonymisées sur la mobilité et le réseau pour optimiser le routage, le placement des magasins et la planification urbaine, entraînant un CAGR de 18,31 % des dépenses des entreprises.

Quel rôle jouent les réseaux 5G dans la monétisation ?

La 5G entraîne une augmentation du trafic de 10 à 100 fois et prend en charge une latence inférieure à 10 millisecondes, permettant des API premium pour l'analytique de périphérie, les véhicules autonomes et l'IoT industriel.

Comment les réglementations sur la confidentialité façonnent-elles les stratégies de monétisation ?

Le RGPD et les lois similaires poussent les opérateurs vers le calcul améliorant la confidentialité et les places de marché de données fédérées qui échangent des informations, et non des données brutes, garantissant la conformité tout en générant des revenus.

Quel est le principal obstacle qui empêche les petits opérateurs d'adopter des réseaux autonomes ?

L'investissement initial élevé pour les plateformes d'IA et l'infrastructure de calcul associée reste l'obstacle le plus significatif.

Dernière mise à jour de la page le: