Taille et part du marché de la facturation directe par opérateur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 53.38 Milliards de dollars |

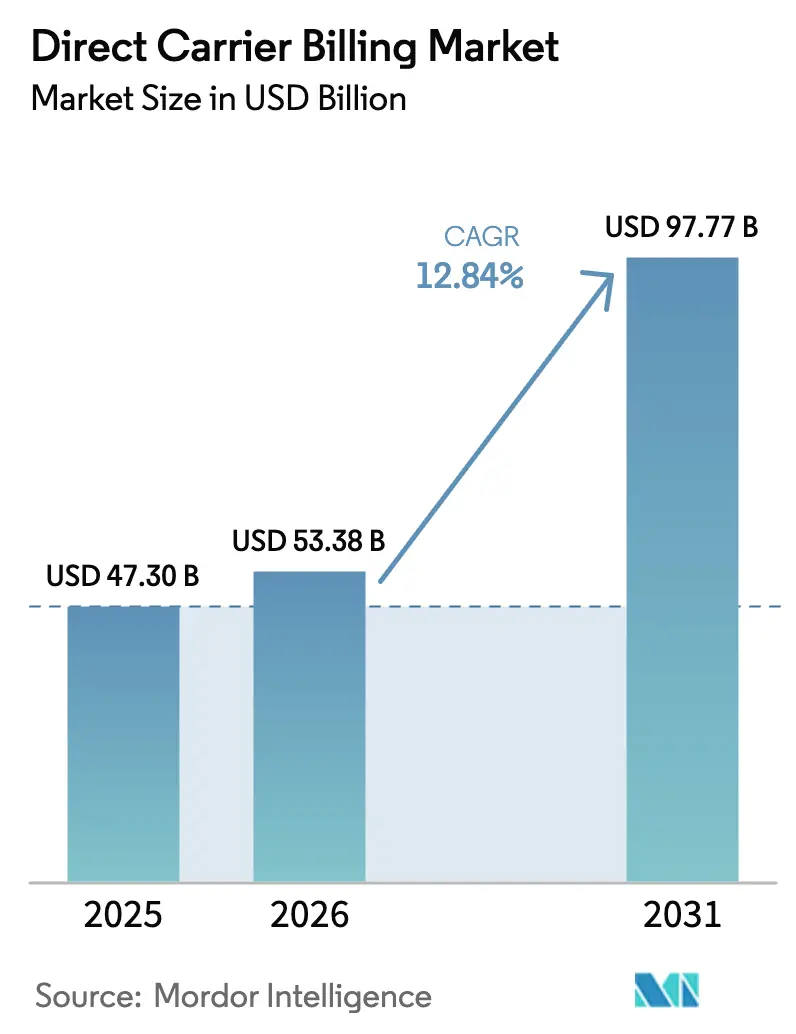

| Taille du Marché (2031) | 97.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

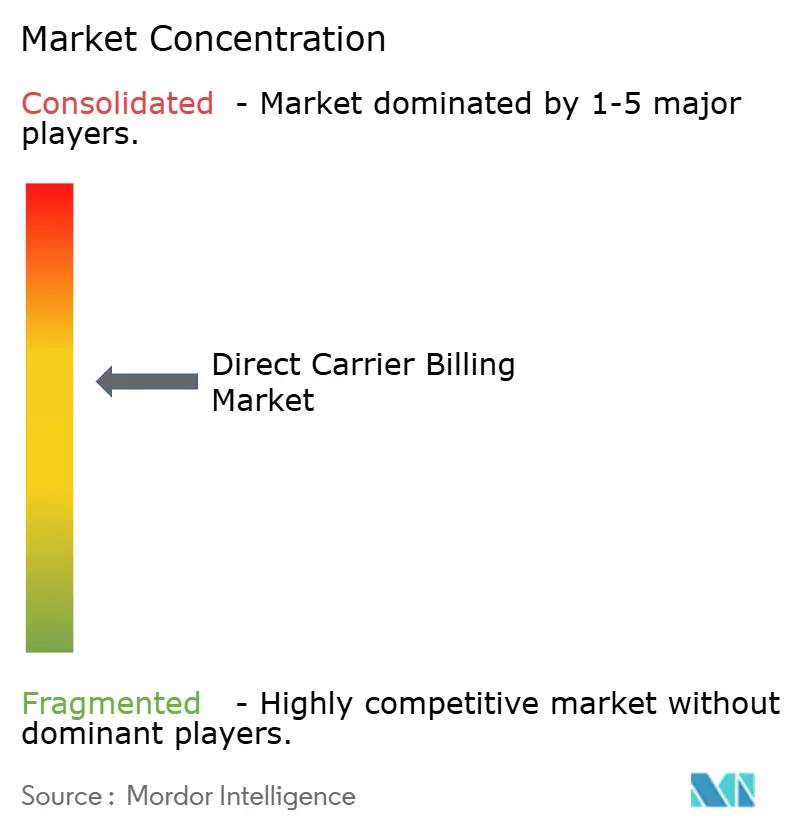

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la facturation directe par opérateur par Mordor Intelligence

La taille du marché de la facturation directe par opérateur en 2026 est estimée à 53,38 milliards USD, en hausse par rapport à la valeur 2025 de 47,3 milliards USD, avec des projections pour 2031 indiquant 97,77 milliards USD, progressant à un TCAC de 12,84 % sur la période 2026-2031. L'omniprésence des smartphones, l'encouragement réglementaire des paiements alternatifs et la croissance rapide des contenus numériques — notamment les jeux vidéo et les logiciels en nuage — se conjuguent pour maintenir le marché de la facturation directe par opérateur sur une courbe ascendante prononcée. Les opérateurs, les fintechs et les éditeurs de contenu intensifient leurs partenariats pour monétiser les micro-transactions, améliorer le taux de conversion au paiement et atteindre les utilisateurs non bancarisés. Par ailleurs, la diversification des plateformes vers les téléviseurs connectés et l'IoT d'entreprise élargit la base adressable du marché de la facturation directe par opérateur. L'accent accru mis sur les API de lutte contre la fraude et les interfaces de facturation modulaires renforce la confiance des investisseurs dans la capacité de mise à l'échelle du marché de la facturation directe par opérateur.

Points clés du rapport

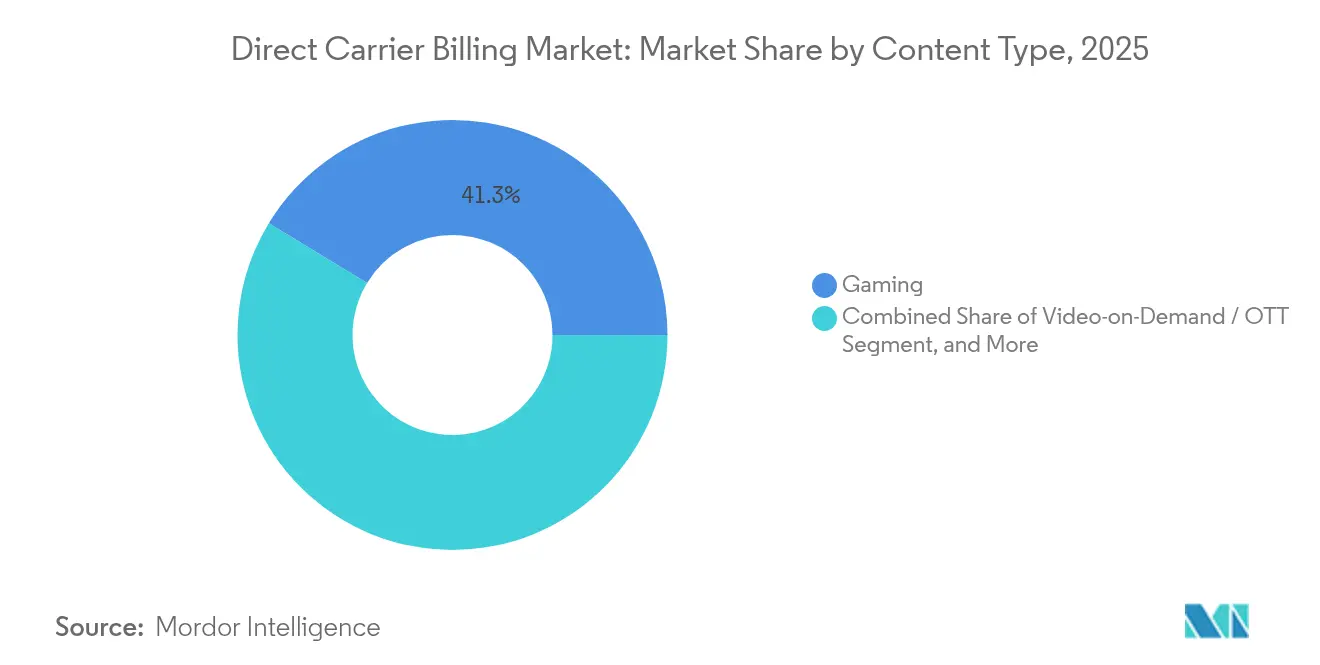

- Par type de contenu, les jeux vidéo ont dominé avec une part de revenus de 41,30 % en 2025 ; les logiciels en nuage et utilitaires devraient progresser à un TCAC de 15,45 % jusqu'en 2031.

- Par plateforme d'appareil, les smartphones Android ont capté 71,20 % de la part du marché de la facturation directe par opérateur en 2025, tandis que les téléviseurs connectés progressent à un TCAC de 14,25 % jusqu'en 2031.

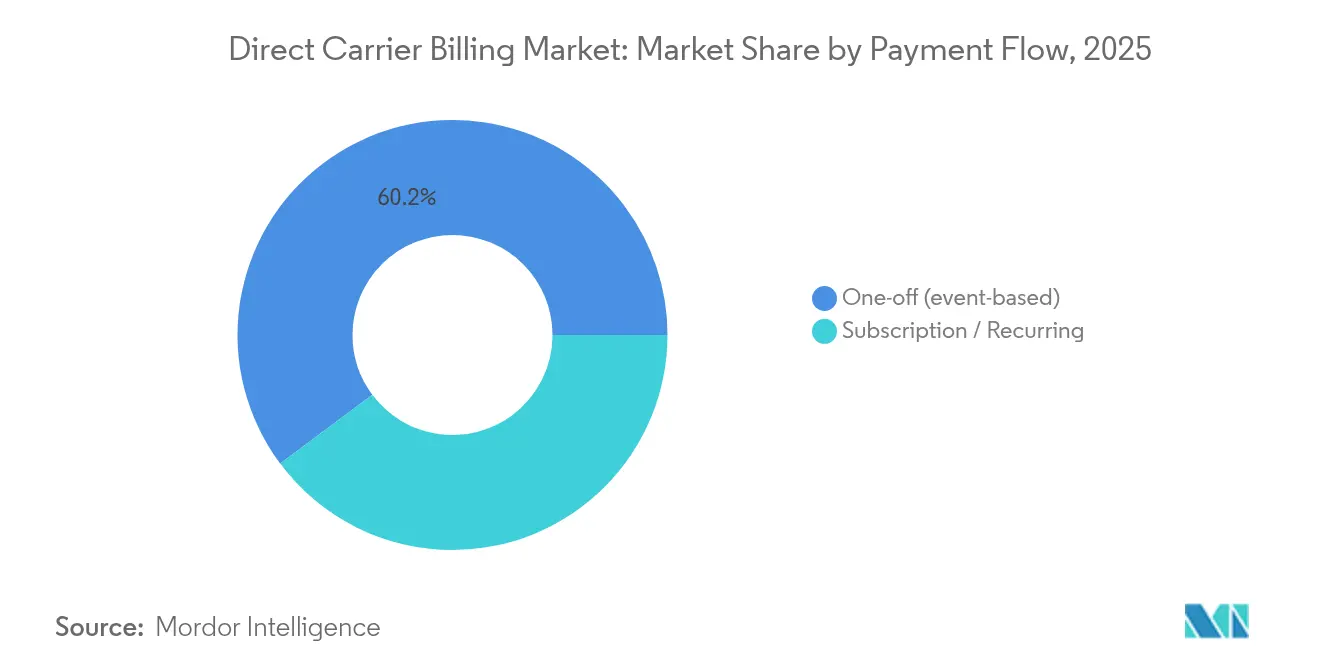

- Par flux de paiement, les transactions uniques représentaient 60,20 % de la taille du marché de la facturation directe par opérateur en 2025 ; les abonnements progressent à un TCAC de 14,96 % jusqu'en 2031.

- Par type d'opérateur, les opérateurs de réseau mobile détenaient 82,30 % de part en 2025, tandis que les opérateurs de réseau mobile virtuel devraient afficher un TCAC de 15,28 % d'ici 2031.

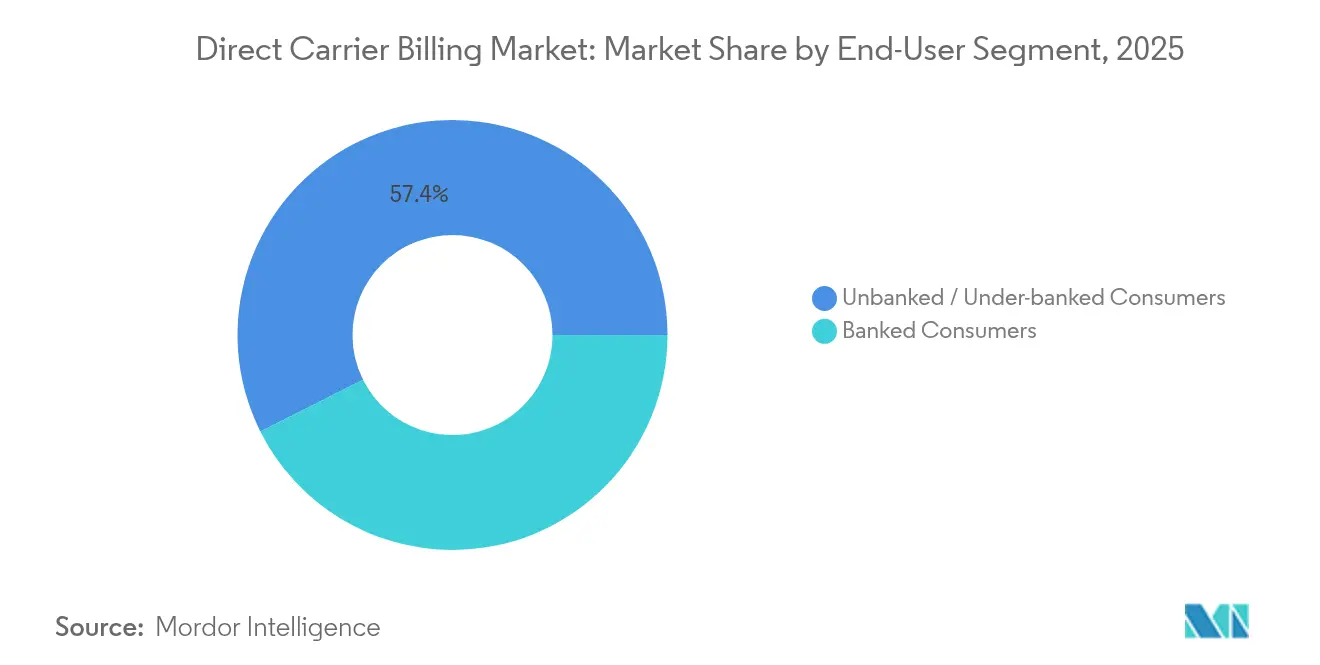

- Par segment d'utilisateurs finaux, les consommateurs non bancarisés représentaient 57,40 % des utilisations en 2025 et progressent à un TCAC de 15,12 % jusqu'en 2031.

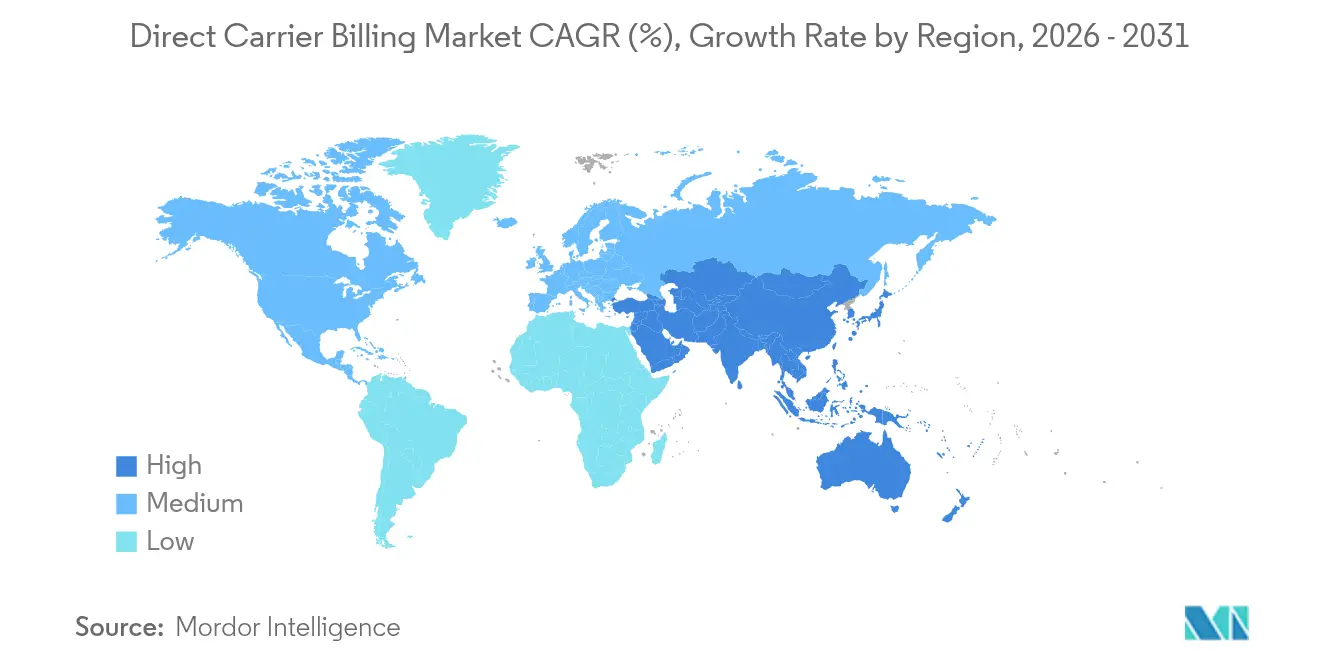

- Par géographie, l'Amérique du Nord était en tête avec 33,90 % de part en 2025 et l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 15,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la facturation directe par opérateur

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration croissante des smartphones et des données mobiles | +2.80% | Asie-Pacifique, Afrique, répercussions mondiales | Moyen terme (2-4 ans) |

| Demande explosive pour les jeux vidéo numériques et le divertissement | +3.20% | Amérique du Nord, Europe, plateformes mondiales | Court terme (≤ 2 ans) |

| Commodité pour les consommateurs non bancarisés et sous-bancarisés | +2.10% | Asie-Pacifique, Amérique latine, Afrique | Long terme (≥ 4 ans) |

| Taux de conversion supérieur au paiement pour les micro-transactions | +1.90% | Mondial, pondéré vers les marchés développés | Court terme (≤ 2 ans) |

| Réglementations de l'UE et autres abaissant les barrières des boutiques d'applications | +1.40% | Europe avec répercussions mondiales | Moyen terme (2-4 ans) |

| Regroupement télco-périphérie débloquant de nouveaux bassins B2B | +1.10% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante des smartphones et des données mobiles

Les appareils 5G abordables et la tarification agressive des forfaits de données continuent d'étendre l'accès à Internet mobile, notamment en Inde, en Indonésie et au Nigeria, créant un terrain fertile pour le marché de la facturation directe par opérateur [1]Staff Writers, "Aduna, AT&T, T-Mobile, Verizon deliver on US 5G network APIs," Ericsson, ericsson.com. Le déploiement 5G de qualité entreprise de l'opérateur malaisien Digital Nasional Berhad avec des API de facturation intégrées aux opérateurs illustre la manière dont les mises à niveau de réseau intègrent structurellement la facturation directe par opérateur dans les canaux grand public et entreprise [2]Staff Writers, "DNB Malaysia partners with Ericsson for 5G workspace," Ericsson, ericsson.com. Le mobile étant désormais le premier — et souvent le seul — point de contact numérique pour des millions de personnes, la facturation par opérateur acquiert un avantage structurel sur les méthodes basées sur les cartes qui dépendent des circuits bancaires formels.

Demande explosive pour les jeux vidéo numériques et le divertissement

Les éditeurs mondiaux considéraient les revenus de facturation directe par opérateur issus des titres de jeux vidéo comme l'un des cinq principaux leviers de monétisation en 2024, une position renforcée par le rapport de Boku montrant des taux d'attachement disproportionnellement élevés dans les écosystèmes free-to-play [3]Research Team, "2024 Global Ecommerce Report," Boku, boku.com. Les plateformes de streaming reproduisent ce schéma en regroupant les données et les paiements d'abonnement dans une seule facture mobile, réduisant le taux de désabonnement en Amérique du Nord et en Europe. Il en résulte une croissance soutenue du chiffre d'affaires pour les propriétaires de contenu et un revenu moyen par utilisateur (ARPU) incrémental pour les opérateurs — des dynamiques qui maintiennent le marché de la facturation directe par opérateur en phase d'expansion.

Commodité pour les consommateurs non bancarisés et sous-bancarisés

Environ 1,2 milliard d'adultes restent en dehors du système bancaire formel, mais la plupart disposent de comptes mobiles prépayés. Des déploiements récents au Bangladesh et au Pakistan permettent aux utilisateurs d'acheter du stockage en nuage, des applications de productivité ou des modules d'apprentissage en ajoutant des frais à leur crédit téléphonique — démontrant comment le marché de la facturation directe par opérateur soutient les objectifs d'inclusion sociale tout en débloquant de nouveaux revenus pour les opérateurs [4]Editorial Team, "Telefónica Open Gateway," Telefónica, telefonica.com.

Taux de conversion supérieur au paiement pour les micro-transactions

Les données de plateformes des principaux agrégateurs de facturation directe par opérateur montrent que la facturation par opérateur en un clic convertit systématiquement les achats impulsifs à plus du double du taux des flux basés sur les cartes pour les transactions inférieures à 10 USD. Les opérateurs aux États-Unis se préparent à exposer des API de vérification de numéro et de détection de remplacement de carte SIM aux marchands, permettant des parcours en un seul geste qui élargissent encore cet écart de conversion.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de partage des revenus pour les fournisseurs de contenu | -1.8% | Mondial, avec l'impact le plus fort sur les marchés concurrentiels | Court terme (≤ 2 ans) |

| Exposition à la fraude, aux remboursements et aux rétrofacturations | -1.2% | Mondial, concentré dans les marchés émergents | Moyen terme (2-4 ans) |

| Consolidation des télécommunications comprimant les marges des agrégateurs de facturation directe par opérateur | -0.9% | Amérique du Nord et Europe, répercussions vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des super-applications portefeuille détournant le trafic de paiement | -1.1% | Asie-Pacifique et Amérique latine, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de partage des revenus pour les propriétaires de contenu

Les répartitions standard de 30 à 50 % entre opérateurs, agrégateurs et éditeurs compriment les marges des fournisseurs de vidéo par abonnement ou de suites de productivité. L'initiative Open Gateway de Telefónica signale une transition vers des modèles basés sur les API qui compriment les couches de frais et pourraient améliorer l'économie unitaire pour les marchands [5]Editorial Team, "Telefónica Open Gateway," Telefónica, telefonica.com.

Exposition à la fraude, aux remboursements et aux rétrofacturations

Les incidents de remplacement de carte SIM et de prise de contrôle de compte augmentent parallèlement aux volumes de transactions, incitant des fournisseurs de technologie tels que Neural Technologies à lancer une détection d'anomalies basée sur l'IA offrant des blocages en temps réel sur le trafic suspect [6]Editorial Team, "Mobile money payment fraud on the rise," Neural Technologies, neuralt.com. Une posture de sécurité plus stricte est essentielle pour maintenir la confiance et protéger la trajectoire de croissance du marché de la facturation directe par opérateur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de contenu : la domination des jeux vidéo stimule la transformation vers le nuage

Les jeux vidéo représentaient 41,30 % des revenus 2025, consolidant leur rôle d'ancre de volume pour le marché de la facturation directe par opérateur. Les paiements en un clic pour les skins, les améliorations et les passes de saison s'alignent parfaitement avec les atouts de la facturation directe par opérateur pour les micro-transactions, maintenant une faible friction d'achat et une fréquence élevée. Les logiciels en nuage et utilitaires, bien que plus modestes aujourd'hui, progressent à un TCAC de 15,45 %, ajoutant une valeur incrémentale significative à la taille du marché de la facturation directe par opérateur à mesure que les suites SaaS professionnelles et de sécurité adoptent la facturation mobile en priorité.

La vidéo à la demande suit comme deuxième vertical en importance, où le renouvellement transparent via la facture de l'opérateur réduit le taux de désabonnement pour les plateformes de streaming mondiales. Les services de musique et d'audio utilisent des promotions d'opérateurs localisées pour pénétrer les segments démographiques exclusivement mobiles. Les opérateurs de billetterie et de transport intègrent la facturation directe par opérateur dans les systèmes tarifaires basés sur les codes QR, élargissant la pertinence des paiements au quotidien. Collectivement, ces adjacences diversifient les revenus et atténuent la dépendance aux cycles des jeux vidéo, renforçant la résilience au sein du marché de la facturation directe par opérateur.

Par plateforme d'appareil : le leadership d'Android rencontre l'innovation des téléviseurs connectés

Les smartphones Android détenaient une part dominante de 71,20 % en 2025, reflétant la prévalence du système d'exploitation sur les marchés émergents et la libéralisation des règles de facturation par Google fin 2024. La taille du marché de la facturation directe par opérateur au sein des écosystèmes Android est appelée à s'étendre davantage à mesure que davantage de catégories d'applications débloquent des choix de facturation externe.

Les téléviseurs connectés constituent la plateforme à la croissance la plus rapide, progressant à un TCAC de 14,25 % jusqu'en 2031, à mesure que la pénétration des écrans intelligents se répand en Amérique latine et en Asie du Sud-Est. Le règlement au niveau de l'opérateur sur un appareil de salon déplace la facturation directe par opérateur au-delà du téléphone portable et vers les centres de divertissement à domicile, renforçant la portée omnicanale pour le secteur de la facturation directe par opérateur.

Par flux de paiement : la croissance des abonnements transforme la domination des paiements uniques

Les achats uniques représentaient encore 60,20 % de la valeur en 2025, mais les plans récurrents s'accélèrent à un TCAC de 14,96 %. Les entreprises SaaS d'entreprise telles que celles profilées par Ratio Tech intègrent le renouvellement basé sur l'opérateur pour capter les utilisateurs des marchés émergents ne disposant pas de cartes, augmentant ainsi la part du marché de la facturation directe par opérateur pour les abonnements.

Ce pivot structurel nécessite une logique de facturation plus riche — proratisation, changements de plan et flux de relance — mais les opérateurs considèrent le flux de revenus prévisible comme une incitation à mettre à niveau les systèmes dorsaux. Cette évolution souligne la maturation de la facturation directe par opérateur, passant d'un moteur d'impulsion à une colonne vertébrale d'abonnement.

Par type d'opérateur : l'agilité des opérateurs de réseau mobile virtuel défie l'échelle des opérateurs de réseau mobile

Les opérateurs de réseau mobile traditionnels ont traité 82,30 % de la valeur des transactions 2025 grâce à leurs bases d'abonnés établies et à leur capital réglementaire. Néanmoins, les opérateurs de réseau mobile virtuel progressent à 15,28 % car leur modèle opérationnel allégé permet un déploiement rapide de tarifications promotionnelles et de forfaits de services de niche qui s'appuient sur la facturation directe par opérateur pour le règlement.

Les régulateurs sur des marchés allant du Canada à Singapour assouplissent les conditions d'accès en gros, abaissant encore les barrières à l'entrée pour les opérateurs de réseau mobile virtuel. L'intensité concurrentielle devrait stimuler l'innovation de service et pourrait réduire les écarts de frais, ce qui est globalement positif pour les utilisateurs et les partenaires de contenu actifs sur le marché de la facturation directe par opérateur.

Par segment d'utilisateurs finaux : les consommateurs non bancarisés stimulent une croissance inclusive

Les utilisateurs non bancarisés représentaient 57,40 % de toutes les transactions facturées par opérateur en 2025, et leur TCAC de 15,12 % souligne le statut de la facturation directe par opérateur en tant que catalyseur d'inclusion financière. Les jeunes cohortes en Inde, aux Philippines et en Afrique subsaharienne sautent entièrement les cartes, s'appuyant sur le crédit téléphonique ou les factures post-payées pour leurs dépenses numériques.

Les segments bancarisés s'appuient sur la facturation directe par opérateur principalement pour les avantages en matière de confidentialité et de rapidité, notamment dans les jeux vidéo et les pourboires en direct. Les marchands voient donc une opportunité bifurquée : croissance via les volumes non bancarisés tout en proposant des contenus premium aux utilisateurs bancarisés, le tout dans le même cadre du marché de la facturation directe par opérateur.

Analyse géographique

L'Amérique du Nord était en tête avec une part de 33,90 % en 2025, les opérateurs et agrégateurs ayant capitalisé sur des bases d'ARPU élevées et des cadres d'API libéralisés. Le lancement prochain d'API de réseau 5G standardisées par AT&T, T-Mobile et Verizon promet une sécurité renforcée et des métadonnées plus riches — des avantages susceptibles de maintenir le poids régional sur le marché de la facturation directe par opérateur.

L'Asie-Pacifique est la région à la croissance la plus rapide, portée par les programmes d'inclusion financière et une couverture de données mobiles quasi omniprésente. Les portefeuilles numériques sont devenus courants pour 70 % des achats en ligne, mais la facturation directe par opérateur reste la solution par défaut pour les micro-transactions parmi les non-bancarisés, renforçant les voies d'adoption duales et stimulant la taille du marché de la facturation directe par opérateur en Inde, en Indonésie et au Vietnam.

La trajectoire de l'Europe est stable plutôt que spectaculaire, mais l'ouverture portée par les politiques élargit les cas d'usage — des paiements dans l'économie des petits boulots aux abonnements d'infodivertissement pour voitures connectées — maintenant la pertinence du marché de la facturation directe par opérateur malgré la saturation des cartes. L'Amérique latine et l'Afrique sont des points chauds émergents où la facturation par opérateur complète les systèmes de codes QR et de portefeuilles, offrant aux marchands mondiaux une voie clé en main vers des environnements à forte croissance et faible pénétration des cartes.

Paysage concurrentiel

Le marché de la facturation directe par opérateur présente une concentration intermédiaire, Boku, Bango et DIMOCO desservant les opérateurs mondiaux tandis que des spécialistes régionaux se taillent des niches locales. Boku a affiché une croissance de revenus de 24 % au premier semestre 2024, portée par des intégrations de portefeuilles qui étendent sa portée au-delà de la facturation pure par opérateur. Bango a capitalisé sur sa stratégie de hub revendeur, intégrant des marques OTT à des liens d'opérateurs multi-pays fin 2024.

Les investissements technologiques se concentrent sur la standardisation des API, le filtrage de la fraude par IA et la mise à l'échelle native en nuage. La coentreprise Aduna d'Ericsson, lancée en 2025, illustre cette dynamique en exposant les fonctions réseau des télécommunications — y compris les déclencheurs de facturation — directement aux développeurs, menaçant de contourner les agrégateurs historiques. Les opérateurs de réseau mobile virtuel entrent également dans l'espace des plateformes, proposant des moteurs de facturation en marque blanche pour des services OTT de niche.

Les pressions de consolidation persistent : les opérateurs riches en liquidités prospectent des acquisitions d'agrégateurs pour verrouiller les volumes, tandis que les fintechs voient les corridors de facturation directe par opérateur transfrontaliers comme une couverture contre les plafonds de frais d'interchange. Il en résulte un écosystème dynamique mais discipliné où la différenciation technologique et l'agilité réglementaire définissent le succès.

Leaders du secteur de la facturation directe par opérateur

Boku Inc.

Bango plc

DIMOCO Payments GmbH

Digital Virgo SA

Fortumo OÜ (an ROKU company)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : La plateforme Aduna d'Ericsson s'est associée à Bridge Alliance pour accélérer l'adoption des API réseau basées sur CAMARA auprès des opérateurs de télécommunications de la région Asie-Pacifique.

- Février 2025 : AT&T, T-Mobile et Verizon ont annoncé une collaboration via Aduna pour délivrer les premières API de réseau 5G standardisées aux États-Unis, notamment des API de vérification de numéro et de détection de remplacement de carte SIM qui renforceront la prévention de la fraude dans la facturation directe par opérateur et permettront une intégration transparente de la facturation entre opérateurs.

- Février 2025 : ModernTV Group s'est associé à Solidgate pour intégrer Apple Pay et Google Pay aux côtés des options de facturation directe par opérateur pour les services IPTV.

- Janvier 2025 : dLocal a obtenu une licence d'établissement de paiement au Royaume-Uni de la part de la Financial Conduct Authority, permettant à l'entreprise d'étendre ses capacités de facturation directe par opérateur transfrontalière pour les marchands des marchés émergents.

Portée du rapport mondial sur le marché de la facturation directe par opérateur

| Jeux vidéo |

| Vidéo à la demande / OTT |

| Streaming musical et audio |

| Édition numérique (livres numériques, bandes dessinées, actualités) |

| Billetterie et transport |

| Logiciels en nuage et utilitaires |

| Smartphones Android |

| Appareils iOS / iPadOS |

| Téléphones basiques |

| Téléviseurs connectés et consoles de jeux |

| Paiement unique (basé sur un événement) |

| Abonnement / Récurrent |

| Opérateurs de réseau mobile |

| Opérateurs de réseau mobile virtuel |

| Consommateurs bancarisés |

| Consommateurs non bancarisés / sous-bancarisés |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Turquie |

| Arabie saoudite | |

| Émirats arabes unis | |

| Israël | |

| Qatar | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Égypte | |

| Kenya | |

| Maroc | |

| Reste de l'Afrique |

| Par type de contenu | Jeux vidéo | |

| Vidéo à la demande / OTT | ||

| Streaming musical et audio | ||

| Édition numérique (livres numériques, bandes dessinées, actualités) | ||

| Billetterie et transport | ||

| Logiciels en nuage et utilitaires | ||

| Par plateforme d'appareil | Smartphones Android | |

| Appareils iOS / iPadOS | ||

| Téléphones basiques | ||

| Téléviseurs connectés et consoles de jeux | ||

| Par flux de paiement | Paiement unique (basé sur un événement) | |

| Abonnement / Récurrent | ||

| Par type d'opérateur | Opérateurs de réseau mobile | |

| Opérateurs de réseau mobile virtuel | ||

| Par segment d'utilisateurs finaux | Consommateurs bancarisés | |

| Consommateurs non bancarisés / sous-bancarisés | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Turquie | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Israël | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Égypte | ||

| Kenya | ||

| Maroc | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance rapide du marché de la facturation directe par opérateur ?

La hausse de l'utilisation des smartphones, les mandats réglementaires en faveur des paiements alternatifs et les taux de conversion élevés pour les micro-transactions alimentent collectivement un TCAC de 12,84 % jusqu'en 2031.

Quelle sera la taille du marché de la facturation directe par opérateur d'ici 2031 ?

Les estimations indiquent que la taille du marché de la facturation directe par opérateur atteindra environ 97,77 milliards USD d'ici 2031.

Quel segment de contenu génère le plus de revenus facturés par opérateur ?

Les jeux vidéo sont en tête, représentant 41,30 % des dépenses 2025, grâce aux micro-paiements pour les objets et passes en jeu.

Pourquoi les opérateurs de réseau mobile virtuel gagnent-ils des parts dans la facturation directe par opérateur ?

Leurs structures de coûts allégées et leur ciblage de niche soutiennent un TCAC projeté de 15,28 %, dépassant les opérateurs de réseau mobile traditionnels.

Comment la facturation directe par opérateur soutient-elle l'inclusion financière ?

Elle permet aux utilisateurs non bancarisés — 57,40 % des transactions 2025 — d'acheter des services numériques en imputant les achats au crédit téléphonique mobile ou aux factures post-payées, sans avoir besoin de cartes ni de comptes bancaires.

Quels sont les principaux risques limitant l'adoption plus large de la facturation par opérateur ?

Les frais élevés de partage des revenus et la hausse des incidents de fraude constituent les défis les plus importants à court terme, réduisant le TCAC d'environ 3 % au total.

Dernière mise à jour de la page le: