Taille et part du marché des sacs de bioprocédé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.91 Milliards de dollars |

| Taille du Marché (2031) | 13.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

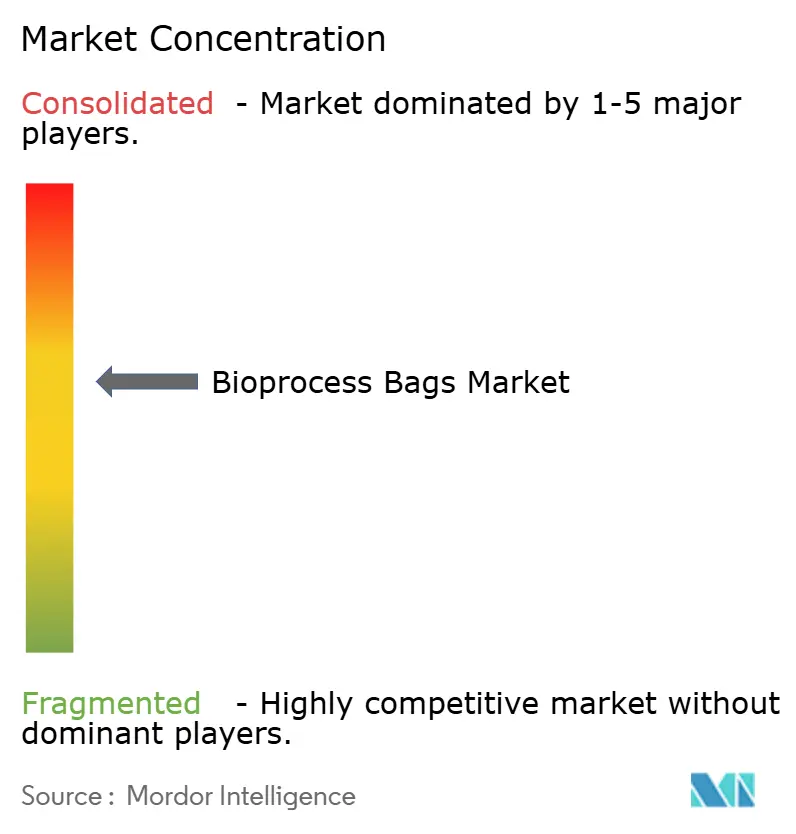

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sacs de bioprocédé par Mordor Intelligence

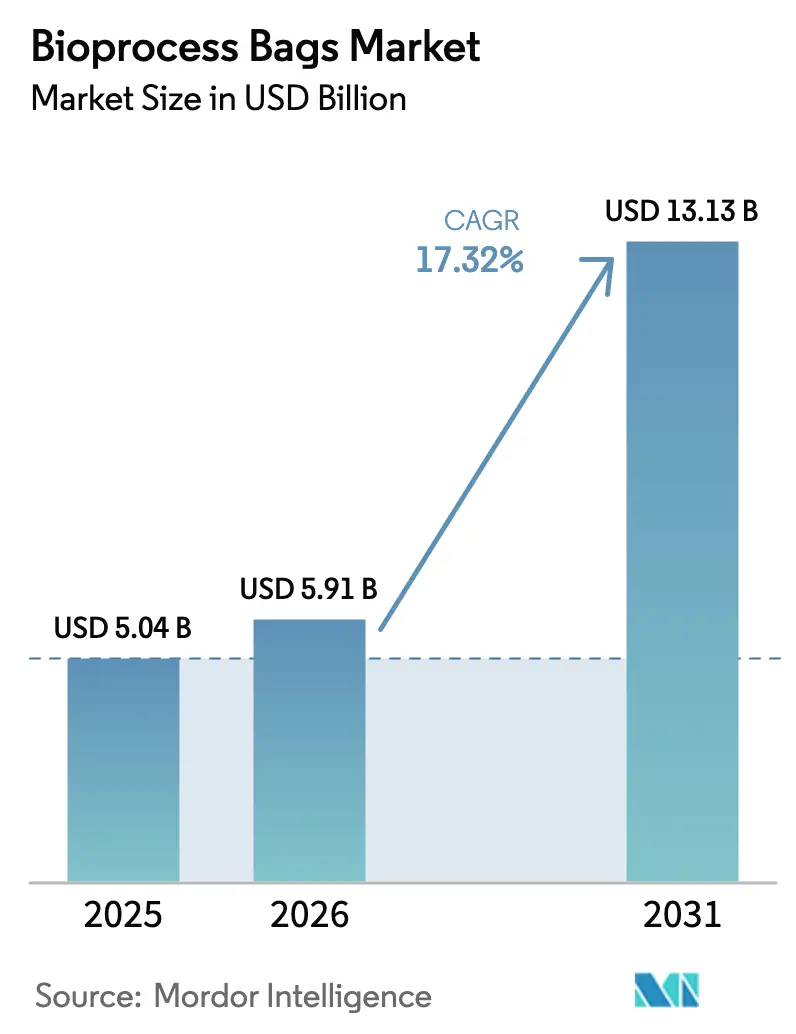

La taille du marché des sacs de bioprocédé devrait croître de 5,04 milliards USD en 2025 à 5,91 milliards USD en 2026 et devrait atteindre 13,13 milliards USD d'ici 2031 à un CAGR de 17,32 % sur la période 2026-2031. Cette puissante trajectoire de croissance reflète la manière dont les technologies à usage unique remplacent les systèmes fixes en acier inoxydable, un changement renforcé par la convergence réglementaire mondiale et les exigences urgentes de flexibilité des producteurs de thérapies cellulaires et géniques. Les progrès réalisés en matière d'objectifs environnementaux, sociaux et de gouvernance s'alignent sur les programmes d'efficacité opérationnelle, les fabricants cherchant à réduire la consommation d'eau et d'énergie tout en maintenant des opérations stériles, ce qui accélère davantage l'adoption de sacs en polymère avancés. La localisation des chaînes d'approvisionnement, suscitée par la loi américaine sur la biosécurité, a conduit à de nouveaux investissements en capital favorisant la capacité de fabrication nationale de sacs. Parallèlement, les partenariats technologiques, notamment autour des formats cryogéniques et de congélation-décongélation, redéfinissent les normes de spécification et ouvrent des voies aux fournisseurs spécialisés capables de valider des flux de travail fermés à ultra-basse température.

Principaux enseignements du rapport

- Par type de produit, les sacs 3D à usage unique ont dominé avec une part de revenus de 45,08 % en 2025, tandis que les formats cryogéniques et de congélation-décongélation devraient afficher un CAGR de 20,63 % jusqu'en 2031.

- Par capacité volumique, les sacs de 20 à 200 L détenaient 36,12 % de la part de marché des sacs de bioprocédé en 2025, tandis que les systèmes de >1 000 L devraient croître à un CAGR de 19,21 % jusqu'en 2031.

- Par matériau, les grades de polyéthylène représentaient 71,05 % de la part en 2025 ; les films fluoropolymères et autres films à haute barrière devraient croître à un CAGR de 18,36 %.

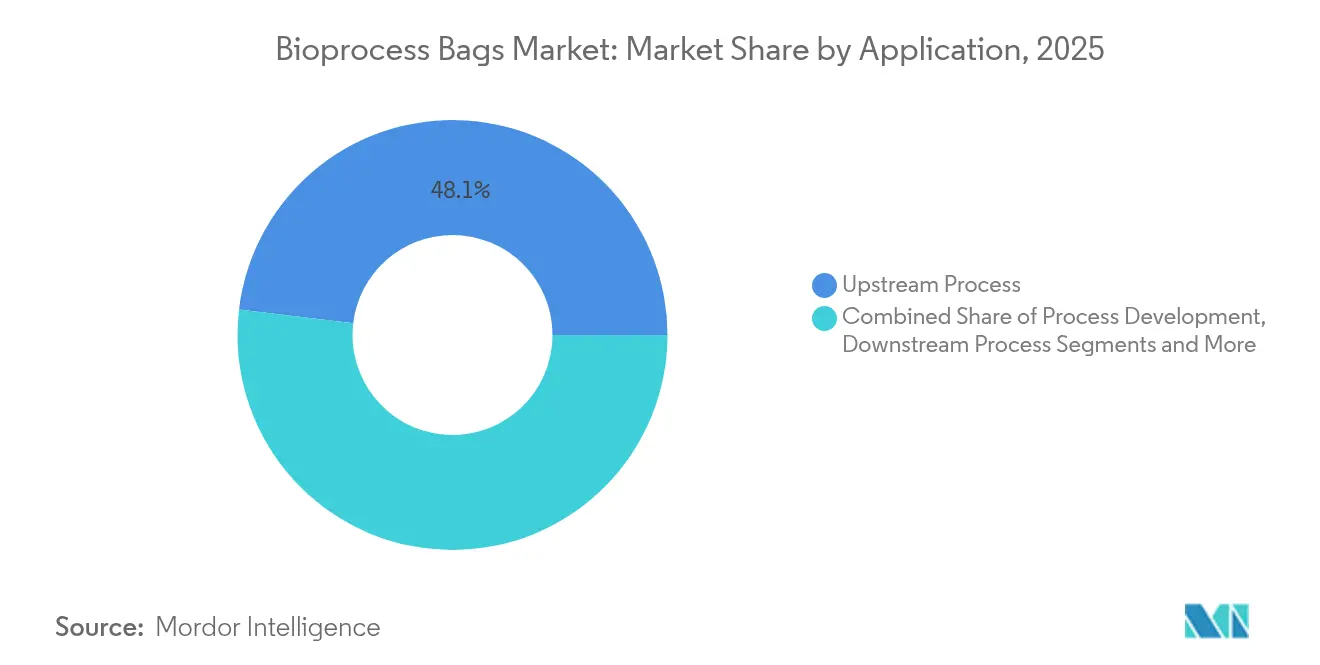

- Par application, le traitement en amont a capturé 48,11 % de la part en 2025, tandis que les opérations en aval sont positionnées pour un CAGR de 18,62 % jusqu'en 2031.

- Par utilisateur final, les entreprises biopharmaceutiques contrôlaient 55,74 % de la part en 2025 ; les CMO/CDMO représentent le segment de clientèle à la croissance la plus rapide avec un CAGR de 18,24 %.

- Par géographie, l'Amérique du Nord a conservé le leadership avec 40,88 % de part en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 18,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des sacs de bioprocédé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de thérapeutiques biologiques et personnalisées | +4.2% | Mondial, avec concentration en Amérique du Nord et en UE | Long terme (≥ 4 ans) |

| Économies de coûts et de temps grâce aux flux de travail à usage unique | +3.8% | Mondial, en particulier les marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion rapide des capacités par les CMO/CDMO | +3.1% | Asie-Pacifique en tête, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Sacs cryogéniques et de congélation-décongélation à système fermé pour la thérapie cellulaire et génique | +2.9% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Réduction de l'empreinte en eau et en énergie pilotée par les critères ESG | +2.1% | Leadership de l'UE, adoption mondiale | Long terme (≥ 4 ans) |

| Installations modulaires « usine en boîte » dans les marchés émergents | +1.4% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de thérapeutiques biologiques et personnalisées

L'adoption des conjugués anticorps-médicament et des thérapies cellulaires autologues a poussé la FDA à approuver 17 nouvelles entités biologiques à mi-2024, amplifiant la pression sur une infrastructure flexible à usage unique. Les schémas thérapeutiques personnalisés impliquent des tailles de lots plus petites et une fréquence de changement plus élevée, conditions dans lesquelles le marché des sacs de bioprocédé excelle car les consommables éliminent le risque de contamination croisée. Les exigences relatives aux systèmes de fermeture de contenants fermés et traçables dans la dernière directive de l'Agence européenne des médicaments sur les médicaments de thérapie innovante formalisent les sacs à usage unique comme une attente réglementaire pour la production de thérapies géniques et cellulaires[1]Agence européenne des médicaments, "Actualités et mises à jour réglementaires," ispe.org. À mesure que la demande s'élargit géographiquement, chaque nouvelle modalité thérapeutique multiplie le volume et les variantes de conception nécessaires, approfondissant les ventes adressables pour les fournisseurs positionnés avec des portefeuilles modulaires. Collectivement, ces pipelines biologiques ancrent une visibilité à long terme pour le marché des sacs de bioprocédé.

Économies de coûts et de temps grâce aux flux de travail à usage unique

Les intervalles de changement sont passés de plusieurs semaines à environ 48 heures après l'adoption de bioréacteurs à usage unique, augmentant considérablement l'utilisation des installations. L'élimination des étapes de validation du nettoyage réduit à la fois les heures de main-d'œuvre directe et la charge documentaire, des avantages qui prennent de l'importance dans les environnements multiproduits où les audits réglementaires scrutent le risque de contact croisé. Les sites distribués à faible intensité capitalistique, parfois décrits comme des modules d'usine en boîte, deviennent réalisables car les sacs à usage unique arrivent irradiés aux rayons gamma et prêts à l'emploi immédiat, réduisant les dépenses initiales et le temps de qualification. Les producteurs pharmaceutiques signalent également un transfert de technologie plus rapide entre les continents, car les procédés sont effectivement « conditionnés » dans le système de sac lui-même. Ces économies cumulées se traduisent par une incitation structurelle qui soutient une expansion à deux chiffres pour le marché des sacs de bioprocédé.

Expansion rapide des capacités par les CMO/CDMO

Lonza, Samsung Biologics, Fujifilm Diosynth et WuXi Biologics contrôlent collectivement de grands blocs de volume biologique externalisé, et chacun favorise le matériel jetable standardisé pour faciliter l'intégration des clients. Les investissements planifiés, tels que le programme de 1,46 milliard USD de Samsung Biologics pour 784 000 L de capacité à usage unique d'ici 2025, renforcent l'Asie-Pacifique comme ancre de la demande future de sacs. Les économies de coûts résultant des achats consolidés permettent aux CDMO d'obtenir des remises basées sur le volume qui orientent davantage les projets vers les formats de sacs. Alors que les commanditaires mondiaux diversifient leurs chaînes d'approvisionnement pour se prémunir contre les risques géopolitiques, ils favorisent les partenaires déjà validés sur des plateformes à usage unique communes, renforçant les effets de réseau au sein du marché des sacs de bioprocédé. Ces dynamiques indiquent une croissance soutenue des commandes à deux chiffres provenant du segment des services jusqu'en 2030.

Sacs cryogéniques et de congélation-décongélation à système fermé pour la thérapie cellulaire et génique

Les sacs cryogéniques répondant aux seuils de performance de −196 °C déplacent les flacons rigides car ils gèrent des volumes plus importants sans compromettre la stérilité lors du remplissage ou de la décongélation[2]Sartorius, "Flacons vs sacs de congélation : comparaison réglementaire et qualitative," sartorius.com. Les revêtements en fluoropolymère et les multicouches à haute barrière limitent l'entrée d'oxygène et d'humidité, préservant la viabilité cellulaire sur de longs cycles de stockage. Les assemblages de tubes fermés facilitent la soudure stérile et l'échantillonnage, essentiels pour les lots de thérapies avancées dont la valeur peut dépasser 1 million USD par patient. Les organismes de réglementation exigent un profilage exhaustif des extractibles pour ces formats, ce qui élève les barrières à l'entrée mais confère aux fournisseurs conformes un pouvoir de fixation des prix premium. L'élan mondial des essais cliniques canalise donc des revenus supplémentaires vers le marché des sacs de bioprocédé à un CAGR leader dans le secteur.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût total élevé à grande échelle | −2.8% | Marchés émergents, mondial | Court terme (≤ 2 ans) |

| Extractibles/lixiviables dans les étapes en aval | −1.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Réglementations croissantes sur les déchets plastiques | −1.2% | Europe en tête, diffusion mondiale | Long terme (≥ 4 ans) |

| Volatilité des matières premières polymères pétrochimiques | −0.8% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût total élevé à grande échelle

Le point d'inflexion économique apparaît autour de 2 000 L, où les dépenses récurrentes en consommables peuvent dépasser l'amortissement de l'acier inoxydable. La production continue peut amplifier cet écart car les sacs nécessitent un remplacement à chaque campagne, augmentant le coût des marchandises pour les molécules à titre élevé. Certains programmes matures d'anticorps monoclonaux adoptent donc des architectures hybrides qui maintiennent l'usage unique en amont mais passent à la purification en aval avec des tuyauteries fixes pour équilibrer les dépenses. La hausse des prix des résines et les fluctuations des taux de change resserrent les budgets dans les zones géographiques sensibles aux coûts, ralentissant temporairement la conversion pour les blockbusters historiques. Néanmoins, à mesure que les fournisseurs optimisent les résines multicouches et prolongent la durée de vie des sacs, la courbe des coûts devrait se réduire sur l'horizon de planification, atténuant le frein à long terme sur le marché des sacs de bioprocédé.

Extractibles et lixiviables dans la purification en aval

La mise à jour des directives de la FDA d'avril 2024 oblige les entreprises à caractériser chimiquement et toxicologiquement chaque couche de contact, intensifiant l'examen des films de sacs multicouches complexes[3]U.S. FDA CDER, "Soumission ANDA : informations de qualité sur les extractibles et lixiviables basées sur le risque," fda.gov. La transition de la norme USP <88> Classe VI vers USP 665 d'ici mai 2026 déclenche une requalification généralisée, ajoutant du temps et des dépenses pour le contrôle des modifications. La cartographie avancée par LC-MS/MS peut révéler des dizaines d'oligomères à des seuils de parties par milliard, obligeant les fournisseurs à maintenir de vastes bibliothèques spectrales et à proposer des évaluations des risques toxicologiques. Les petits producteurs manquant de profondeur analytique peuvent hésiter à changer de fournisseur de sacs, ralentissant le renouvellement concurrentiel. Bien que ces obstacles soient transitoires, ils diluent temporairement la vélocité de croissance dans les segments dépendant des modules jetables en aval.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formats 3D ancrent l'élan de croissance

Les sacs 3D à usage unique ont capturé 45,08 % de la part de marché des sacs de bioprocédé en 2025 grâce à un mélange gaz-liquide supérieur qui accélère les cultures à haute densité cellulaire. La préférence du marché pour les géométries carrées profondes ou cylindriques reflète la poussée vers la perfusion en mode fed-batch, où le transfert d'oxygène et le contrôle du cisaillement dictent les attributs de qualité des protéines. Les sacs cryogéniques et de congélation-décongélation affichent un CAGR de 20,63 %, portés par les thérapies autologues exigeant des transitions fluides entre le stockage à ultra-basse température et les étapes de décongélation rapide. Les fournisseurs regroupent désormais des ensembles de tubes gradués en température et des soudeuses de sacs en kits clés en main, créant une adhérence à l'écosystème qui renforce la trajectoire du marché des sacs de bioprocédé. La reconnaissance réglementaire des assemblages de films fermés et pré-stérilisés constitue un catalyseur d'adoption supplémentaire, notamment pour les sites menant des essais parallèles sur de nouveaux médicaments expérimentaux.

Les sacs 2D à coussin traditionnels restent essentiels pour les unités de développement de procédés qui valorisent une mise en place rapide et un encombrement minimal, offrant une voie d'entrée pour les petites entreprises dans le secteur des sacs de bioprocédé. Les sacs à bascule et à vague servent les lignées cellulaires d'insectes ou de cellules souches sensibles au cisaillement, tandis que les sacs autoclavables à usages multiples occupent une niche dans les laboratoires académiques où les cycles budgétaires favorisent le matériel réutilisable. L'innovation s'oriente vers des films intelligents intégrant des capteurs d'humidité ou de pression, signalant comment l'analyse numérique des procédés pourrait élargir davantage le marché des sacs de bioprocédé. Bien que les contenants rigides persistent pour les étapes à forte teneur en solvants, la R&D continue sur les polymères érode continuellement leur domaine. Les utilisateurs finaux planifient donc des projets d'investissement avec l'hypothèse de base que la technologie des sacs satisfera la plupart des opérations unitaires en amont et une part croissante des opérations en aval jusqu'en 2030.

Par capacité volumique : l'adoption à grande échelle gagne en crédibilité

La cohorte de 20 à 200 L a commandé la plus grande part de la taille du marché des sacs de bioprocédé à 36,12 % en 2025, équilibrant la facilité de manipulation avec la production de lots à l'échelle commerciale. Les usines multiproduits valorisent cette gamme car les échanges de sacs peuvent s'effectuer dans les fenêtres de travail de jour, maintenant un faible temps d'inactivité des skids en aval. Les récents lancements de conceptions de spargers à flux radial ont amélioré les coefficients de transfert d'oxygène, permettant des titres comparables aux réacteurs fixes, une étape importante qui renforce la confiance dans les formats de volume intermédiaire.

Les assemblages de 1 000 L représentent le segment à la croissance la plus rapide, progressant à un CAGR de 19,21 % car les laminés de films renforcés atténuent les préoccupations de rupture sous haute pression hydrostatique. Des exosquelettes hybrides en acier inoxydable enveloppent désormais les sacs extra-larges, fusionnant la rigidité structurelle avec la jetabilité, une conception qui élargit le plafond pratique du marché des sacs de bioprocédé. La demande persiste également dans l'espace des micro-bioréacteurs de moins de 20 L pour le criblage de clones, où la micro-architecture reproduit les schémas de mélange à l'échelle de production, réduisant le risque de mise à l'échelle. La flexibilité de basculer entre les gammes de capacité via des systèmes de contrôle communs encourage les utilisateurs finaux à se standardiser sur des plateformes de fournisseur unique, approfondissant la part de portefeuille par installation.

Par matériau : la domination du polyéthylène perdure malgré l'innovation des films barrières

Le polyéthylène conventionnel (LLDPE, HDPE, ULDPE) constituait 71,05 % de la taille du marché des sacs de bioprocédé en 2025, privilégié pour sa soudabilité prévisible et sa stabilité aux rayons gamma. Les structures en couches mélangent différents grades de PE pour affiner la résistance à la traction et à l'impact sans compromettre les spécifications de perméabilité. Les packages d'additifs tels que les stabilisants à la lumière à amine encombrée prolongent la durée de conservation dans les environnements exposés à des UV sporadiques lors de la manutention en entrepôt.

Les fluoropolymères à haute barrière et les laminés contenant de l'EVOH affichent un CAGR de 18,36 % grâce à de faibles taux de transmission d'oxygène essentiels pour la culture de cellules souches. L'amélioration de la mouillabilité et les profils d'extractibles plus faibles poussent ces films dans des modules d'ultrafiltration en aval précédemment dominés par l'acier inoxydable, élargissant la surface adressable pour le marché des sacs de bioprocédé. L'EVA continue de servir des rôles cryogéniques ultra-flexibles, tandis que les composites mixtes PE/PA/PP échangent le coût des matières premières contre une résistance accrue à la perforation dans les chaînes logistiques. Les fournisseurs investissant dans la vérification du berceau au berceau anticipent les futures obligations de recyclage qui pourraient remodeler les critères d'approvisionnement au-delà de 2027.

Par application : les procédures en amont conservent le leadership en volume

Le traitement en amont occupait 48,11 % de la part du marché des sacs de bioprocédé en 2025, reflétant l'adoption bien établie des bioréacteurs de semence et de production jetables. Les lignes de récolte stériles et pré-soudées limitent l'intervention des opérateurs, aidant les fabricants à satisfaire les directives de contrôle de la contamination de l'Annexe 1 sans coûteuses rénovations. Les régimes de perfusion riches en nutriments sont de plus en plus soutenus par des réservoirs de maintien à filtration en profondeur à base de sacs, étendant la jetabilité au-delà de l'enveloppe du réacteur.

Les opérations unitaires en aval affichent un CAGR de 18,62 % car les tampons de chromatographie et les pools d'inactivation virale migrent vers le stockage à usage unique, limitant les corrélations de nettoyage en place. La préparation des milieux et des tampons repose fortement sur des assemblages de sacs tote 2D qui s'effondrent après utilisation, libérant de l'espace au sol. Les équipes de développement de procédés valorisent les échanges de configuration rapides lors de l'itération de la conception des expériences, une agilité qui maintient le marché des sacs de bioprocédé au cœur des cycles d'innovation. Les cas d'utilisation de stockage et de transport mettent l'accent sur les films d'isolation thermique multicouches, un point de croissance des spécifications lié aux réseaux de distribution de thérapies cellulaires.

Par utilisateur final : les entreprises biopharmaceutiques dominent tandis que les CDMO accélèrent

Les entreprises biopharmaceutiques d'origine détenaient 55,74 % de la part de marché des sacs de bioprocédé en 2025, tirant parti des consommables pour raccourcir les délais de libération des lots cliniques et dérisquer la planification des capacités. La diversification interne des pipelines vers les anticorps multi-spécifiques alimente les investissements dans des suites modulaires centrées sur les sacs, capables de mener des campagnes de produits en parallèle. La gouvernance stricte du contrôle des modifications incite les propriétaires de marques à verrouiller tôt les fournisseurs préférés, soutenant des flux de revenus récurrents pour les fournisseurs intégrés.

Les CMO/CDMO affichent un CAGR de 18,24 % car les plateformes de sacs flexibles leur permettent de gérer de nombreux processus clients sans rénovations en acier inoxydable. Les consortiums académiques et les usines pilotes financées par les gouvernements dépendent des kits de sacs prêts à l'emploi pour atteindre une stérilité de qualité réglementaire avec un investissement en capital limité, alimentant la demande en phase précoce dans le secteur des sacs de bioprocédé. Les développeurs de thérapies cellulaires et géniques se procurent des sacs cryogéniques dotés de jeux de données de lixiviables prévalidés pour satisfaire les voies d'examen accéléré, ajoutant des ventes à marge premium. L'attraction globale de ces cohortes d'utilisateurs finaux garantit que les carnets de commandes restent robustes jusqu'en 2030.

Analyse géographique

L'Amérique du Nord a conservé 40,88 % du marché des sacs de bioprocédé en 2025, soutenue par des pipelines biopharmaceutiques résilients et des incitations fédérales telles que la récompense Resilience de 17,5 millions USD qui renforce la production nationale de principes actifs. L'acquisition par Thermo Fisher de la division de purification de Solventum pour 4,1 milliards USD signale une consolidation continue qui approfondit l'intégration verticale. La volonté du Canada d'assurer son autosuffisance en vaccins à ARNm canalise de nouveaux capitaux dans des suites à usage unique, tandis que le Mexique tire parti des corridors logistiques de l'ACEUM pour attirer des projets de remplissage-finition favorisant les équipements jetables. L'activité collective maintient l'élan du marché des sacs de bioprocédé à travers le continent.

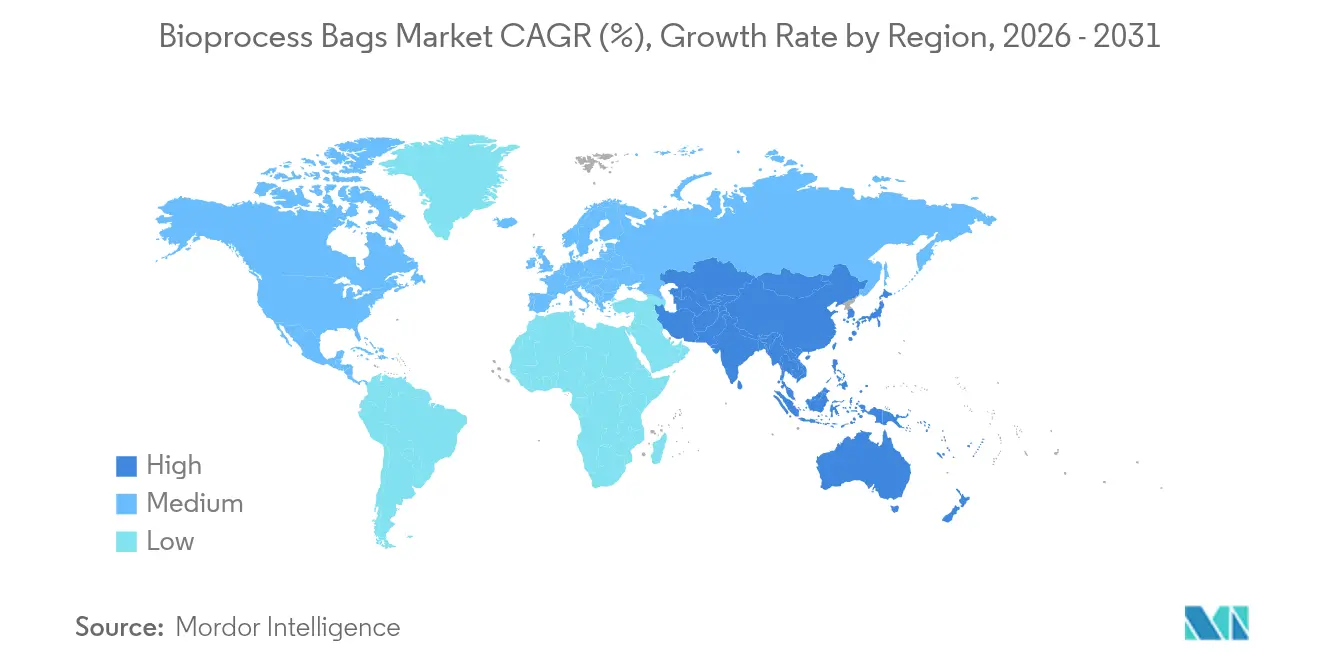

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 18,94 %, portée par l'engagement de la Chine de 4,17 milliards USD pour développer l'infrastructure des biologiques en 2025. Samsung Biologics et MilliporeSigma ont tous deux réalisé des investissements à neuf chiffres en Corée du Sud, augmentant la densité des fournisseurs régionaux et réduisant les délais de livraison. Le cadre harmonisé du Japon sur les médicaments de thérapie innovante et les subventions australiennes pour la fabrication avancée attirent davantage les commanditaires mondiaux à s'approvisionner localement en systèmes de sacs, ancrant le marché des sacs de bioprocédé dans le couloir Pacifique.

L'Europe équilibre des règles de durabilité strictes avec des clusters de sciences de la vie bien financés, préservant sa pertinence en tant que base de demande premium. L'Allemagne et le Royaume-Uni accueillent des multinationales qui pilotent régulièrement de nouveaux films barrières pour satisfaire les objectifs imminents d'économie circulaire. L'Institut national irlandais pour la recherche et la formation en bioprocédés perfectionne les opérateurs sur les assemblages à usage unique, renforçant l'adoption locale. Parallèlement, l'élimination progressive des plastiques USP Classe VI d'ici mai 2026 positionne les fournisseurs européens dotés d'analyses avancées des extractibles pour accroître leur part, soutenant le marché des sacs de bioprocédé à mesure que les politiques continentales évoluent.

Paysage concurrentiel

Thermo Fisher Scientific, Sartorius et Danaher commandent des bases installées considérables, mais l'arène globale reste modérément fragmentée, permettant aux innovateurs de niche de coexister. L'acquisition de Solventum par Thermo Fisher pour 4,1 milliards USD renforce ses capacités de filtration en aval, cimentant un portefeuille de sacs du berceau au commercial qui attire les acheteurs d'installations clés en main. Danaher a fusionné Cytiva et Pall en une entité de 7,5 milliards USD, créant des économies d'échelle dans la fabrication de résines et l'extrusion de films qui pourraient réduire les délais dans un secteur sujet aux pénuries de matériaux.

Les partenariats stratégiques s'intensifient à mesure que les entreprises recherchent une expertise spécialisée. Wacker Biotech et Expression Manufacturing unissent le savoir-faire des procédés lentiviraux avec des conceptions de sacs à haute barrière, une collaboration destinée à dérisquer les productions commerciales à grande échelle de thérapies géniques. L'effort conjoint de Qosina avec Sealed Air pour lancer le film NEXCEL BIO1250 souligne comment les géants de l'emballage entrent sur le marché des sacs de bioprocédé avec des substrats multicouches éprouvés dans des applications alimentaires adjacentes. Ces alliances réduisent collectivement le délai de mise sur le marché pour les formats complexes tels que les assemblages de congélation-décongélation.

Les transitions réglementaires agissent comme des mécanismes de tri concurrentiel. Les fournisseurs disposant de bases de données robustes sur les extractibles sont susceptibles de capter un volume supplémentaire une fois que l'application de la norme USP 665 commencera, car les acheteurs préfèrent les partenaires qui minimisent les tests toxicologiques supplémentaires. Les références en matière de durabilité émergent comme facteur décisif ; l'expansion de la R&D de Sartorius en France cible explicitement les films mono-matériaux recyclables, s'alignant sur les directives de réduction des déchets de l'UE. Compte tenu de ces dynamiques, les acteurs intégrés continuent d'élargir leur avantage concurrentiel, mais les entreprises spécialisées conservent des voies pour prospérer en résolvant des problèmes étroits à haute valeur ajoutée.

Leaders du secteur des sacs de bioprocédé

Corning Incorporated

Avantor Inc.

Charter Medical, LLC

Danaher Corporation (Cytiva & Pall)

Entegris Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Sartorius Stedim Biotech a étendu ses capacités de fabrication et de R&D pour des solutions de bioprocédé innovantes en France.

- Mai 2025 : Qosina et Sealed Air ont lancé NEXCEL BIO1250, un film de sac de bioprocédé co-extrudé ciblant les flux de travail à usage unique haute performance.

Portée du rapport mondial sur le marché des sacs de bioprocédé

Selon la portée du rapport, les sacs de bioprocédé sont une solution flexible et personnalisable utilisée pour manipuler en toute sécurité des liquides dans des environnements de bioprocédé. Les sacs de bioprocédé sont utilisés dans la petite recherche et la production de masse. Le marché des sacs de bioprocédé est segmenté par produit, application, utilisateur final et géographie. Par produit, le marché est segmenté en sacs de bioprocédé à usage unique et sacs de bioprocédé à usages multiples. Par application, le marché est segmenté en développement de procédés, traitement en amont, traitement en aval, préparation des milieux et autres. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biotechnologiques, CMO et CRO, et laboratoires académiques et de recherche. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Sacs de bioprocédé 2D à usage unique |

| Sacs de bioprocédé 3D à usage unique |

| Sacs cryogéniques et de congélation-décongélation |

| Sacs de mélange et à bascule |

| Sacs à usages multiples (autoclavables) |

| Inférieure ou égale à 20 L |

| 20-200 L |

| 200-1 000 L |

| Supérieure à 1 000 L |

| Polyéthylène (LLDPE/HDPE/ULDPE) |

| Acétate de vinyle-éthylène (EVA) |

| Mélanges multicouches PE/PA/PP |

| Films fluoropolymères et à haute barrière |

| Développement de procédés |

| Traitement en amont |

| Traitement en aval |

| Préparation des milieux et tampons |

| Stockage et transport |

| Entreprises biopharmaceutiques et biotechnologiques |

| CMO et CDMO |

| Instituts académiques et de recherche |

| Développeurs de thérapies cellulaires et géniques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Sacs de bioprocédé 2D à usage unique | |

| Sacs de bioprocédé 3D à usage unique | ||

| Sacs cryogéniques et de congélation-décongélation | ||

| Sacs de mélange et à bascule | ||

| Sacs à usages multiples (autoclavables) | ||

| Par capacité volumique | Inférieure ou égale à 20 L | |

| 20-200 L | ||

| 200-1 000 L | ||

| Supérieure à 1 000 L | ||

| Par matériau | Polyéthylène (LLDPE/HDPE/ULDPE) | |

| Acétate de vinyle-éthylène (EVA) | ||

| Mélanges multicouches PE/PA/PP | ||

| Films fluoropolymères et à haute barrière | ||

| Par application | Développement de procédés | |

| Traitement en amont | ||

| Traitement en aval | ||

| Préparation des milieux et tampons | ||

| Stockage et transport | ||

| Par utilisateur final | Entreprises biopharmaceutiques et biotechnologiques | |

| CMO et CDMO | ||

| Instituts académiques et de recherche | ||

| Développeurs de thérapies cellulaires et géniques | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Qu'est-ce qui stimule le CAGR rapide sur le marché des sacs de bioprocédé ?

Les principaux catalyseurs sont la demande croissante de biologiques personnalisés, les économies de coûts résultant de l'élimination de la validation du nettoyage, et les expansions de capacité record parmi les CDMO, qui reposent tous fortement sur des systèmes de sacs jetables pour la flexibilité et la rapidité.

Quel type de produit domine les ventes actuelles ?

Les sacs de bioprocédé 3D à usage unique détiennent 45,08 % de la part de marché en raison d'un échange gazeux supérieur et d'une évolutivité adaptée aux cultures de cellules mammaliennes à haute densité.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les programmes d'investissement gouvernementaux, les ajouts de capacité à grande échelle par Samsung Biologics et MilliporeSigma, et des structures de coûts favorables sous-tendent les perspectives de CAGR de 18,94 % de la région.

Comment les nouvelles réglementations affectent-elles le choix des matériaux des sacs ?

La transition vers les normes USP 665 pousse les fournisseurs à fournir des données détaillées sur les extractibles, favorisant les films fluoropolymères à haute barrière ou contenant de l'EVOH avec des profils de lixiviables intrinsèquement faibles.

Les sacs à usage unique sont-ils économiques pour de très grands volumes commerciaux ?

Les avantages en termes de coûts diminuent au-delà de 2 000 L en production continue ; cependant, les installations hybrides combinant des modules en amont à base de sacs avec des skids en aval en acier inoxydable peuvent équilibrer l'économie et la flexibilité.

Dernière mise à jour de la page le: