Taille et parts du marché de la biodécontamination

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

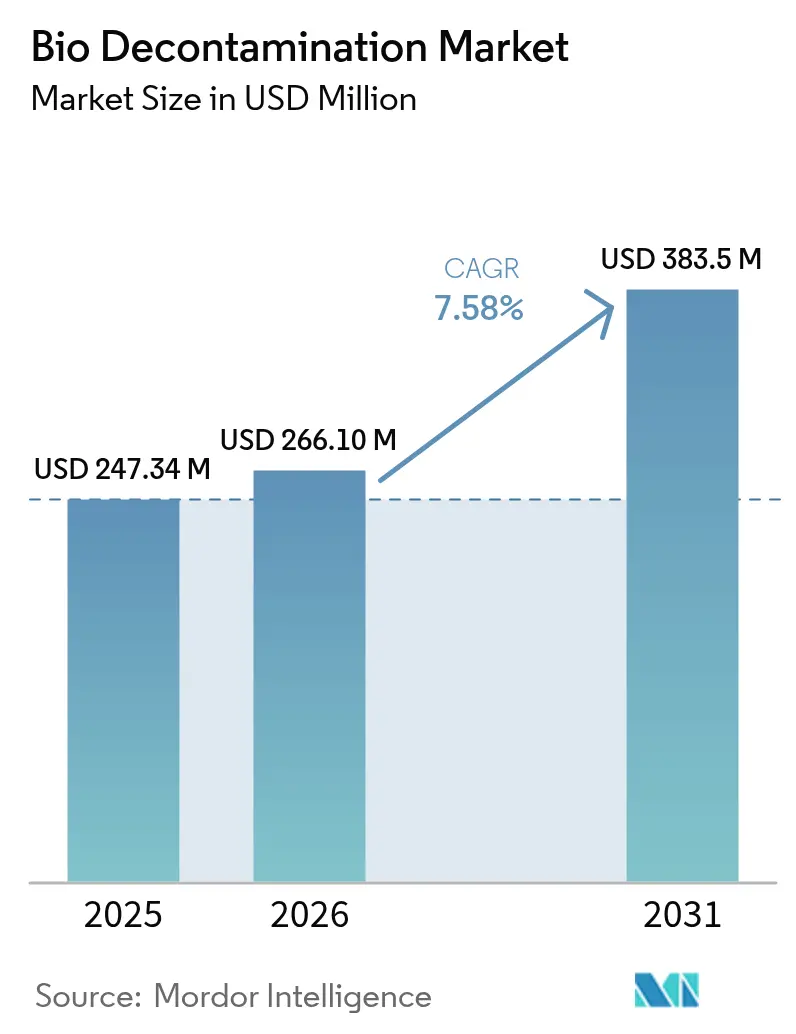

| Taille du Marché (2026) | 266.1 Millions de dollars américains |

| Taille du Marché (2031) | 383.5 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la biodécontamination par Mordor Intelligence

La taille du marché de la biodécontamination était évaluée à 247,34 millions USD en 2025 et devrait croître de 266,1 millions USD en 2026 pour atteindre 383,5 millions USD d'ici 2031, à un CAGR de 7,58 % durant la période de prévision (2026-2031). La sensibilisation accrue aux infections associées aux soins de santé, l'approbation réglementaire du peroxyde d'hydrogène vaporisé et les investissements dans la fabrication de produits biologiques constituent le socle de la phase d'expansion actuelle du marché de la biodécontamination. Les achats d'équipements dominent les cycles d'investissement alors que les fabricants pharmaceutiques remplacent les systèmes à oxyde d'éthylène, tandis que les consommables gagnent en dynamisme grâce à la nature récurrente des flux de travail de décontamination. La prédominance de l'Amérique du Nord repose sur des normes strictes et des dépenses de santé soutenues, mais la construction rapide d'installations de fabrication en Asie-Pacifique génère les recettes incrémentielles les plus rapides. L'intensité concurrentielle reste modérée, les fournisseurs établis s'appuyant sur des réseaux de services mondiaux et les entreprises émergentes introduisant des plateformes hybrides à peroxyde d'hydrogène et à ionisation binaire pour répondre aux préoccupations de compatibilité des matériaux et de durée de cycle.

Principaux enseignements du rapport

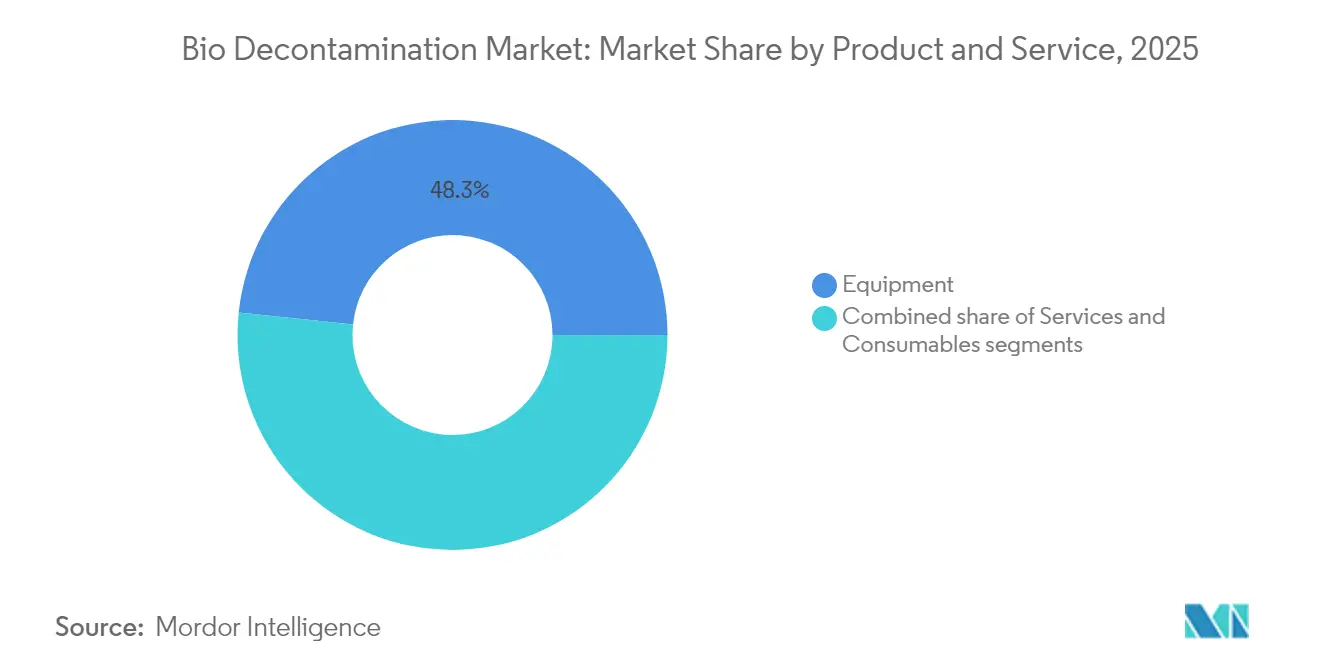

- Par produit et service, les équipements ont représenté 48,33 % des recettes en 2025, tandis que les consommables devraient enregistrer un CAGR de 9,10 % jusqu'en 2031.

- Par type d'agent, le peroxyde d'hydrogène a détenu 50,72 % de la part du marché de la biodécontamination en 2025 et l'acide peracétique devrait progresser à un CAGR de 8,31 % jusqu'en 2031.

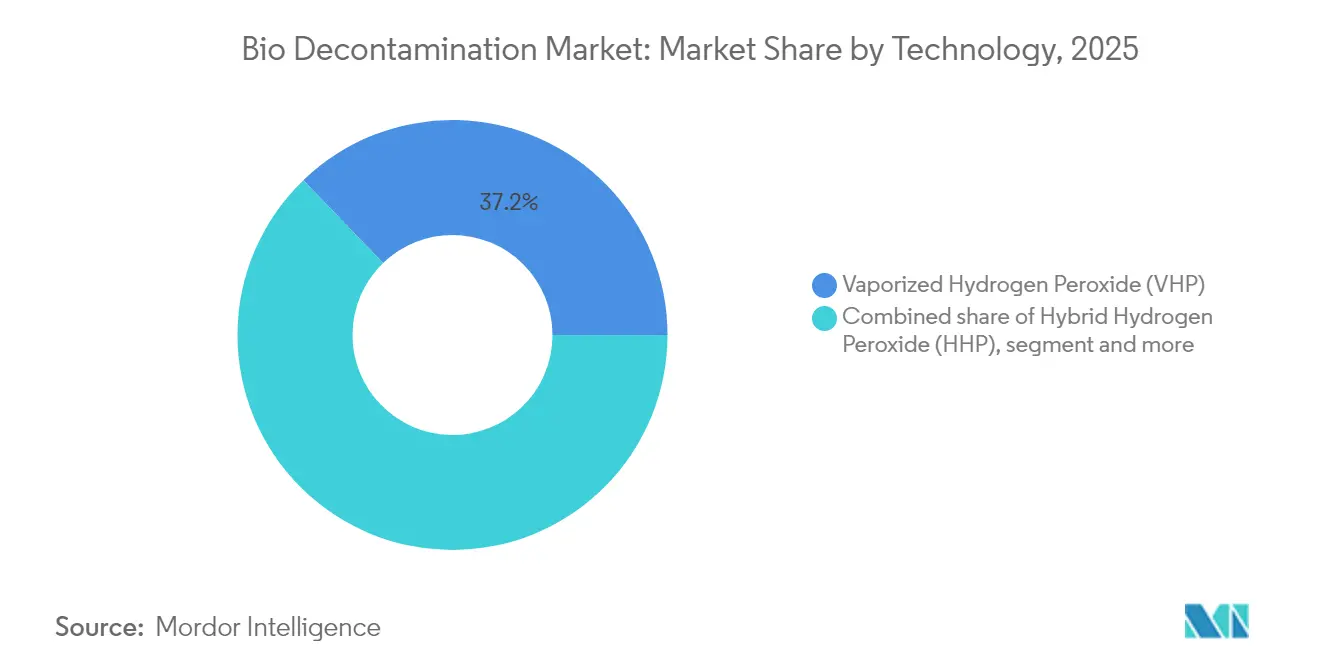

- Par technologie, le peroxyde d'hydrogène vaporisé a représenté 37,20 % de la taille du marché de la biodécontamination en 2025 et le peroxyde d'hydrogène hybride progresse à un CAGR de 8,55 % jusqu'en 2031.

- Par utilisateur final, les fabricants pharmaceutiques et de dispositifs médicaux ont contrôlé 45,88 % des recettes en 2025, tandis que les organisations de recherche en sciences de la vie devraient croître à un CAGR de 9,22 % jusqu'en 2031.

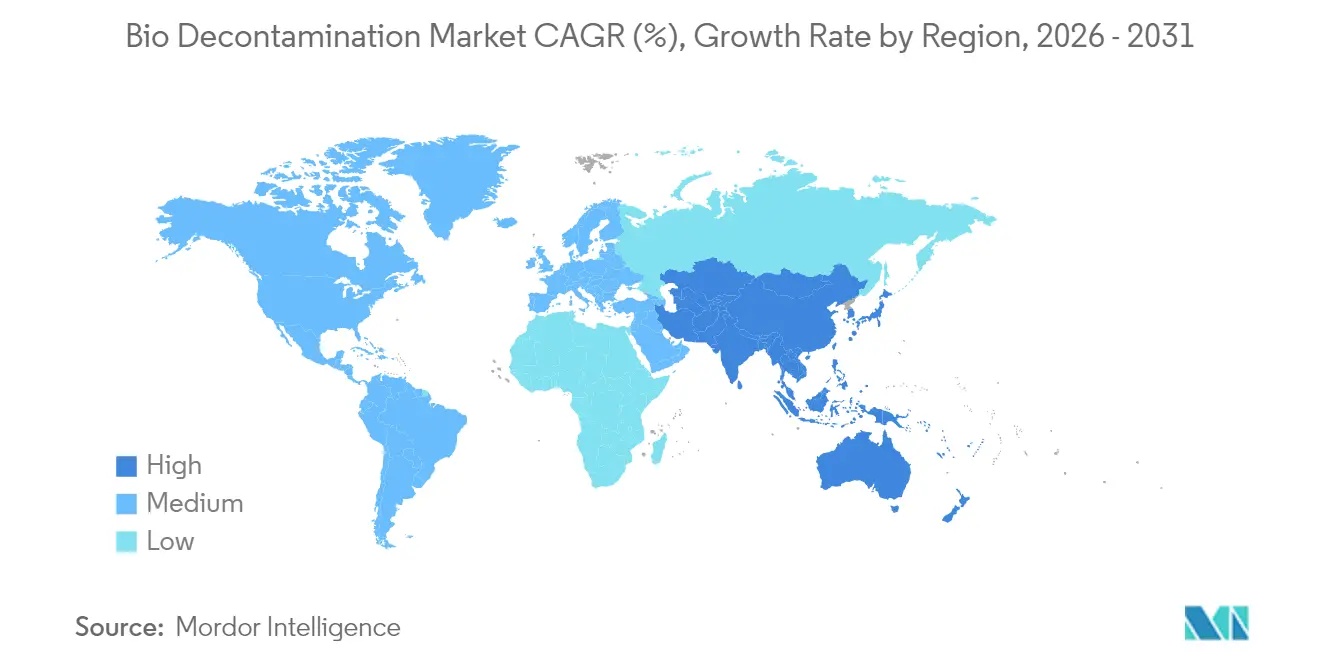

- Par région, l'Amérique du Nord a dominé avec 41,96 % des recettes en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 9,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la biodécontamination

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante des infections associées aux soins hospitaliers | +1.8% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Nombre croissant d'interventions chirurgicales dans le monde | +1.5% | Mondial, concentré sur les marchés développés | Long terme (≥ 4 ans) |

| Réglementations strictes en matière de stérilité dans la fabrication pharmaceutique | +2.1% | Mondial, piloté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Externalisation croissante des services de biodécontamination | +1.2% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption dans les salles blanches de thérapies ATMP et cellulaires-géniques | +0.9% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Réponse rapide aux menaces biologiques sur les sites aérospatiaux et de défense | +0.4% | Amérique du Nord, marchés européens sélectifs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des infections associées aux soins hospitaliers

Les infections associées aux soins hospitaliers touchent des millions de patients chaque année, les établissements allemands perdant 1 000 EUR par cas évitable, ce qui fait peser une pression financière directe sur les administrateurs pour moderniser l'hygiène environnementale.[1]BMC Infectious Diseases, "Fardeau économique des infections nosocomiales dans les hôpitaux allemands," biomedcentral.com L'émergence de Klebsiella pneumoniae ST307, tolérante à 70 % des biocides standards, souligne la nécessité de technologies de décontamination plus puissantes. Les réductions proposées de 240 millions USD au programme américain de préparation hospitalière réduiraient les effectifs chargés du nettoyage manuel, ce qui encouragerait en retour les systèmes automatisés sans contact maintenant la conformité avec des modèles à effectifs réduits. Les normes 2024 de la Commission mixte (Joint Commission) mettent l'accent sur le nettoyage des surfaces dans les zones patients, suscitant une demande immédiate de générateurs mobiles de peroxyde d'hydrogène vaporisé.[2]La Commission mixte (Joint Commission), "Normes révisées de prévention et de contrôle des infections," jointcommission.org Au Royaume-Uni, les critères de propreté 2025 du NHS England fixent des objectifs environnementaux rigoureux qui exigent des solutions de biodécontamination validées. Les recommandations actualisées du CDC sur la désinfection des surfaces positionnent les services environnementaux comme un élément central de la culture de sécurité, faisant de la biodécontamination automatisée un investissement stratégique.

Nombre croissant d'interventions chirurgicales dans le monde

Les volumes chirurgicaux mondiaux continuent d'augmenter, et chaque intervention génère plusieurs cycles de retraitement des instruments qui reposent sur une décontamination fiable. STERIS a enregistré une croissance de 14 % des revenus des services de santé au cours de l'exercice 2024, largement attribuée à une hausse du débit en salle d'opération. L'adoption des techniques mini-invasives accroît la demande de stérilisation à basse température qui protège les composants polymériques délicats. La délivrance par la FDA d'une autorisation pour le peroxyde d'hydrogène vaporisé pour les guides chirurgicaux imprimés en 3D lève un obstacle réglementaire pour les implants personnalisés. Les centres ambulatoires, qui misent sur une rotation rapide des instruments, installent des unités compactes qui terminent les cycles en moins de 30 minutes, réduisant ainsi les temps d'attente des patients. Le vieillissement des populations dans les pays développés garantit une croissance continue des interventions électives, tandis que les marchés émergents accélèrent l'installation de blocs chirurgicaux pour répondre aux besoins de santé fondamentaux. La prolifération des plateformes de chirurgie robotique augmente le volume et la complexité des outils réutilisables, renforçant les perspectives du marché de la biodécontamination.

Réglementations strictes en matière de stérilité dans la fabrication pharmaceutique

L'Union européenne a appliqué l'Annexe 1 révisée des Bonnes Pratiques de Fabrication (BPF) en 2024, imposant une surveillance continue des particules de 5 µm dans les zones de classe A et B, une modification qui contraint les installations à installer des dispositifs intégrés de décontamination et de surveillance. L'Annexe 2 détaille désormais les exigences de contrôle de la contamination pour les thérapies cellulaires et géniques, stimulant les achats d'isolateurs spécialisés à peroxyde d'hydrogène vaporisé. La FDA a aligné la surveillance nationale sur l'Annexe 1, créant une exigence de conformité mondiale unifiée qui accélère les mises à niveau des équipements dans les usines de produits biologiques américaines. Les objectifs environnementaux liés à l'énergie, à l'eau et à la gestion chimique favorisent le peroxyde d'hydrogène et l'acide peracétique, qui se décomposent en sous-produits bénins. Les lignes de fabrication en continu privilégient une décontamination périodique et automatisée qui fonctionne sans interrompre la production, soutenant les systèmes hybrides à peroxyde d'hydrogène conçus pour recréer rapidement des conditions stériles. Les autorités réglementaires s'orientent vers des analyses d'inspection basées sur l'IA, accroissant la demande de solutions de décontamination qui enregistrent automatiquement chaque paramètre requis pour les pistes d'audit.

Externalisation croissante des services de biodécontamination

Les fabricants sous contrat devraient gérer 54 % de la capacité mondiale de produits biologiques d'ici 2028, concentrant la demande de décontamination validée dans un nombre relativement restreint d'installations.[3]Pharmaceutical Technology, "Part des CMO dans la capacité mondiale de produits biologiques," pharmaceutical-technology.com Le marché des façonniers biopharmaceutiques (CMO) a atteint 19,89 milliards USD en 2023, les services de développement de procédés captant 34,7 % de part, reflétant la volonté des donneurs d'ordre d'externaliser des opérations complexes de contrôle de la contamination. Les CMO d'Asie-Pacifique ont rapidement étendu leur surface au sol, tout en devant se conformer aux règles de stérilité européennes et américaines, stimulant les commandes de contrats de biodécontamination clés en main incluant formation et documentation. La cession par Ecolab de sa gamme de solutions chirurgicales pour 950 millions USD en 2024 a libéré des capitaux pour intensifier son focus sur les services de prévention des infections, y compris les programmes de décontamination sur site. Les petites et moyennes entreprises pharmaceutiques préfèrent des modèles à charges d'exploitation et s'appuient sur des prestataires de services pour accéder immédiatement à des équipements de haute spécification. La complexité des unités d'anticorps monoclonaux renforce cette tendance, car les événements de contamination peuvent compromettre des campagnes commerciales entières, rendant indispensable la décontamination externalisée en guise d'assurance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé des équipements avancés | -1.4% | Mondial, plus prononcé sur les marchés émergents | Court terme (≤ 2 ans) |

| Contraintes budgétaires dans les établissements de santé | -1.1% | Mondial, aigu dans les contextes à ressources limitées | Moyen terme (2-4 ans) |

| Problèmes de compatibilité des matériaux et de sécurité avec les agents chimiques | -0.8% | Mondial, focus réglementaire en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Absence de validation standardisée pour les grandes unités de produits biologiques | -0.6% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des équipements avancés

Un système à vapeur de peroxyde d'hydrogène peut être proposé à 50 000 EUR, tandis que les alternatives aérosolisées coûtent souvent moins de 10 000 EUR, ce qui représente un défi pour les petits hôpitaux disposant de budgets d'investissement modestes. La transition depuis l'oxyde d'éthylène gonfle encore les budgets en déclenchant des études de validation et une requalification du personnel. Les administrateurs de santé doivent hiérarchiser des investissements concurrents, et la décontamination peut passer après les équipements d'imagerie lorsque les fonds sont limités. La validation pour les produits spécialisés tels que les seringues préremplies entraîne des coûts de laboratoire qui font grimper le coût total de possession au-delà du prix catalogue. Les marchés émergents sont confrontés à la volatilité des devises qui amplifie les dépenses d'équipements en capital importés. Enfin, les systèmes complexes nécessitent une maintenance qualifiée, et la pénurie de techniciens locaux peut prolonger les arrêts et augmenter les coûts à vie.

Contraintes budgétaires dans les établissements de santé

Une étude de benchmarking des cadres de coûts des hospitalisations a révélé une grande variation dans les dépenses de services environnementaux, révélant un obstacle structurel à l'adoption uniforme de la décontamination. La suppression potentielle des financements fédéraux de préparation aux urgences aux États-Unis risque de retarder les cycles de remplacement des équipements, même si les exigences de prévention des infections se renforcent. Les hôpitaux à ressources limitées manquent souvent de protocoles de nettoyage solides et de formation du personnel, rendant difficile la justification de technologies de décontamination sophistiquées. Les séjours prolongés des patients causés par les infections réduisent les recettes quotidiennes, aggravant le problème de pénurie de capitaux. Les établissements publics dans les régions émergentes doivent répartir des fonds rares entre les besoins diagnostiques et thérapeutiques de base, de sorte que les systèmes automatisés restent aspirationnels. Les modèles de remboursement exigent désormais des rendements cliniques et financiers démontrables, et les données économiques sur la biodécontamination restent encore limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit et service : la prédominance des équipements pilote les cycles d'investissement

Les équipements ont capté 48,33 % des recettes 2025 sur le marché de la biodécontamination, soulignant comment les actifs en capital restent l'épine dorsale des stratégies de contrôle de la contamination. Les grandes usines pharmaceutiques adoptent des chambres fixes à peroxyde d'hydrogène vaporisé pour remplacer les unités vieillissantes à oxyde d'éthylène, encouragées par la reconnaissance FDA de la Catégorie A en 2024 qui a réduit l'incertitude réglementaire. Les revenus de services augmentent à mesure que les hôpitaux et les fabricants sous contrat adoptent des modèles de location incluant maintenance préventive et fourniture de consommables, réduisant les dépenses initiales. Les consommables, notamment les cartouches de peroxyde d'hydrogène et les buses de distribution à usage unique, progressent à un CAGR de 9,10 % car des fréquences de cycles plus élevées sont imposées par des protocoles de nettoyage plus stricts. Les accords intégrés d'équipements en tant que service (asset-as-a-service), qui garantissent la disponibilité et incluent la surveillance à distance des performances, remodèlent les relations fournisseurs-clients en transférant le risque vers les fournisseurs. Le marché de la biodécontamination continue de voir les fabricants d'équipements d'origine (OEM) se diversifier dans des niveaux de services gérés offrant un soutien à la validation et une documentation réglementaire. Sur l'horizon de prévision, les fournisseurs d'équipements se concentreront sur des systèmes modulaires adaptés aux salles blanches préfabriquées, réduisant le temps d'installation pour les nouvelles installations de produits biologiques. Les prestataires de services intègrent également des jumeaux numériques qui simulent les performances des chambres, aidant les opérateurs à planifier les fenêtres de maintenance sans perturber la production. Les indicateurs de durabilité suscitent de l'intérêt pour les systèmes de récupération qui réduisent la consommation de peroxyde d'hydrogène, assurant une croissance future tant pour les consommables que pour les kits de mise à niveau.

Les consommables bénéficient de segments d'utilisateurs finaux variés, notamment les pharmacies qui effectuent des cycles quotidiens d'instruments et les laboratoires de biosécurité qui décontaminent des agents à haut risque. L'augmentation de la fréquence de rotation alimente directement la demande en volume de têtes de pulvérisation à usage unique et de catalyseurs, faisant des consommables le contributeur le plus rapide aux recettes incrémentielles. Dans les zones géographiques émergentes, les distributeurs regroupent les consommables avec des logiciels de validation à distance pour pallier les pénuries de personnel, permettant aux établissements de respecter les normes BPF de l'UE sans disposer d'outils analytiques avancés. Le marché de la biodécontamination connaît donc un glissement progressif du mix de revenus vers les flux récurrents, une tendance susceptible de s'accélérer à mesure que davantage d'hôpitaux externalisent les processus non essentiels. Au cours des cinq prochaines années, les renouvellements d'équipements culmineront lors de l'élimination progressive de l'oxyde d'éthylène, après quoi les revenus des consommables et des services constitueront l'essentiel des flux de trésorerie des fournisseurs. Dans l'ensemble, la trajectoire combinée des équipements et des consommables maintient le marché de la biodécontamination sur une voie d'expansion stable sur plusieurs années.

Par type d'agent : la prédominance du peroxyde d'hydrogène face au défi de l'acide peracétique

Le peroxyde d'hydrogène a conservé 50,72 % de la part du marché de la biodécontamination en 2025, soutenu par des décennies de données d'efficacité et une large acceptation réglementaire. Sa décomposition en eau et en oxygène s'aligne sur les objectifs de durabilité des entreprises, encourageant son adoption dans les secteurs pharmaceutique, des dispositifs médicaux et hospitalier. L'efficacité renforcée contre les spores résistantes maintient sa popularité, et l'innovation dans l'eau activée par plasma améliore les taux d'élimination tout en préservant la compatibilité des matériaux. Cependant, l'acide peracétique, affichant un CAGR de 8,31 %, gagne du terrain grâce à ses atouts environnementaux et ses bonnes performances dans les applications de surface, notamment l'oxydation avancée pour le traitement des eaux usées alignée sur les politiques de zéro rejet liquide. Le dioxyde de chlore conserve sa pertinence pour la fumigation de l'ensemble des installations, notamment lors des rénovations où de grands volumes doivent être traités rapidement. La stérilisation au dioxyde d'azote, opérant à température ambiante et à de faibles concentrations, est prometteuse pour les produits combinés complexes ne pouvant tolérer la chaleur, les rayonnements ou une humidité élevée. La catégorie autres, comprenant l'ozone et l'acide hypochloreux, répond à des applications de niche mais est confrontée à des problèmes de stabilité limitant son utilisation courante.

Les agents émergents se mesurent aux acteurs établis sur les axes du temps de cycle, des résidus et de la compatibilité des matériaux. Les mélanges d'acide peracétique combinés à des tensioactifs atteignent des temps de contact plus courts, les rendant attractifs pour les hôpitaux à haut débit. La recherche sur le peroxyde d'hydrogène amélioré par plasma souligne la flexibilité de l'agent, les opérateurs pouvant ajuster les concentrations en fonction de la charge biologique sans endommager les plastiques sensibles, prolongeant ainsi sa position de leader. Les chimies combinées telles que le dioxyde de chlore avec l'UV-C visent à assurer une élimination rapide dans les unités de retraitement d'instruments à volume élevé, bien que le coût reste un obstacle. Les évolutions futures des parts de marché dépendront de l'acceptation réglementaire des nouveaux agents et de la démonstration d'une efficacité constante dans des conditions réelles. Les fournisseurs capables de valider des plateformes multi-agents acquièrent un avantage concurrentiel, séduisant les établissements qui doivent décontaminer des substrats variés sous un seul système qualité. Dans l'ensemble, l'intensité de l'innovation garantit que le marché de la biodécontamination restera technologiquement dynamique, avec la prédominance du peroxyde d'hydrogène challengée mais pas encore dépassée.

Par technologie : la prédominance du peroxyde d'hydrogène vaporisé face aux innovations hybrides

La technologie du peroxyde d'hydrogène vaporisé a représenté 37,20 % des recettes 2025 sur le marché de la biodécontamination et continue de bénéficier de fichiers de validation étendus couvrant un large éventail de secteurs. L'approche par vapeur sèche forme des gouttelettes submicroniques qui atteignent les surfaces en retrait sans laisser de résidus corrosifs, une propriété appréciée dans les salles blanches équipées de capteurs sensibles. Les systèmes à plasma gazeux, bien que matures, maintiennent une niche pour les instruments laparoscopiques sensibles à la chaleur, aidés par les recommandations du CDC confirmant la compatibilité avec 95 % des dispositifs testés. Les plateformes hybrides à peroxyde d'hydrogène, combinant la distribution en fines gouttelettes et la conversion catalytique, sont les solutions progressant le plus rapidement à un CAGR de 8,55 %, offrant des durées de cycle inférieures à 20 minutes tout en atténuant les risques de condensation. Le plasma atmosphérique froid émerge pour la décontamination des aliments et des emballages, élargissant les opportunités adressables pour les fournisseurs de technologie. Les réseaux de LED UVC assurent une désinfection rapide des surfaces dans les zones de traitement des déchets, bien que la pénétration limitée les confine à des rôles complémentaires.

Les modules d'intelligence artificielle intégrés dans les chambres de nouvelle génération surveillent en temps réel l'humidité, la température et la concentration en peroxyde, ajustant automatiquement les paramètres pour éliminer l'erreur humaine. L'intégration avec les systèmes de gestion du bâtiment permet des verrouillages de sécurité à distance qui arrêtent les systèmes CVC lors du démarrage de la décontamination, ce qui satisfait les exigences de l'Annexe 1 pour des contrôles environnementaux traçables. Les réseaux de micro-capteurs surveillent les résidus pour certifier la disponibilité pour la réentrée, minimisant les temps d'arrêt dans les unités de produits biologiques à haute valeur. Les systèmes hybrides séduisent également les fabricants sous contrat qui doivent jongler avec différents types de matériaux dans leurs portefeuilles clients, stimulant ainsi les livraisons d'unités. Les initiatives du gouvernement américain visant à remplacer l'oxyde d'éthylène donnent de l'élan, car le peroxyde d'hydrogène hybride présente des niveaux d'assurance de stérilité comparables sans produire de sous-produits dangereux de chlorohydrine d'éthylène. À long terme, les portefeuilles technologiques combinant rapidité, documentation et conformité environnementale domineront les listes d'approvisionnement, façonnant le rythme concurrentiel du marché de la biodécontamination.

Par utilisateur final : la fabrication pharmaceutique en tête, les sciences de la vie accélèrent

Les fabricants pharmaceutiques et de dispositifs médicaux ont détenu 45,88 % des recettes en 2025, reflétant les mandats BPF stricts qui privilégient les voies de décontamination validées. Les unités de thérapie cellulaire et génique, qui impliquent des interventions manuelles, s'appuient sur des isolateurs automatisés à peroxyde d'hydrogène vaporisé pour atténuer la contamination d'origine opérateur. Les hôpitaux restent des clients importants car la croissance des interventions chirurgicales et le renforcement des règles d'accréditation conduisent au remplacement du nettoyage manuel par des systèmes sans contact. Les organisations de recherche en sciences de la vie et en biotechnologie progressent à un CAGR de 9,22 % à mesure que le capital-risque afflue vers de nouvelles modalités, exigeant chacune des environnements de travail aseptiques.

Les installations aérospatiales et de défense dédiées représentent un bassin de revenus modeste mais stratégique, nécessitant des systèmes à rotation rapide pour soutenir la réponse aux menaces biologiques. Les fabricants sous contrat soutiennent les anticorps monoclonaux phares et les campagnes vaccinales, créant un flux de commandes régulier pour les chambres fixes et les unités mobiles. La prévalence croissante de centres de fabrication décentralisés pour les thérapies avancées étend l'adoption vers des zones géographiques secondaires, élargissant le marché de la biodécontamination. Les incubateurs de recherche ont besoin de chambres flexibles de paillasse évoluant avec la croissance du laboratoire, ce qui représente un nouveau canal de vente pour les fournisseurs de niche. La transition plus large du secteur de la santé vers les soins ambulatoires nécessite des unités compactes adaptées aux centres de chirurgie ambulatoire, diversifiant davantage la matrice des utilisateurs finaux et renforçant une demande saine.

Analyse géographique

L'Amérique du Nord a représenté 41,96 % des recettes en 2025, ancrée par les États-Unis où les recommandations de la FDA et les révisions de la norme ANSI/AAMI ST24 stimulent des mises à niveau régulières des équipements. La reconnaissance fédérale du peroxyde d'hydrogène vaporisé en tant que Catégorie A a réduit les obstacles réglementaires, permettant des cycles d'approvisionnement plus rapides pour les fabricants de dispositifs. Le Canada adopte des cadres similaires, tandis que les initiatives mexicaines de développement de la fabrication pharmaceutique nationale ajoutent une demande de base pour les chambres de gamme intermédiaire. La région bénéficie également de la consolidation des systèmes hospitaliers, qui standardisent les listes d'équipements et négocient des contrats de service multi-sites, soutenant un flux prévisible de consommables.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, affichant un CAGR de 9,98 % jusqu'en 2031, porté par les expansions de produits biologiques chinois et indiens, ainsi que par les réalignements de chaînes d'approvisionnement suscités par la loi américaine Biosecure de 2024. Les façonniers indiens (CDMO), qui ont traité des commandes de 15,63 milliards USD en 2023, doivent désormais démontrer une conformité à la stérilité équivalente aux États-Unis, propulsant les commandes d'unités hybrides à peroxyde d'hydrogène. Le Japon et la Corée du Sud allouent des budgets nationaux de R&D à l'innovation biopharmaceutique, alimentant les dépenses de décontamination dans les installations pilotes et commerciales. L'Administration australienne des produits thérapeutiques (Therapeutic Goods Administration) exige des dossiers de stérilité rigoureux, encourageant l'adoption précoce de logiciels de validation infusés d'IA fournis en bundle avec les chambres.

L'Europe affiche une croissance stable à un chiffre moyen, fortement influencée par l'application des Annexes 1 et 2. La grappe pharmaceutique allemande autour de Francfort investit dans la décontamination aéroportée avancée pour les lignes de production continues, tandis que les pôles biotechnologiques britanniques utilisent les financements par capital-risque pour installer des salles blanches modulaires équipées de générateurs VHP. Les nations d'Europe du Sud rattrapent leur retard dans les modernisations du contrôle des infections, en se concentrant sur les rénovations des hôpitaux publics où la fumigation au dioxyde de chlore réduit les temps d'arrêt liés aux rénovations. La région Moyen-Orient et Afrique reste naissante mais bénéficie des programmes gouvernementaux du CCG ciblant une infrastructure de santé premium. L'Amérique du Sud, emmenée par le Brésil, adopte progressivement des systèmes à peroxyde d'hydrogène pour s'aligner sur les objectifs de prévention des infections de l'Organisation mondiale de la Santé, bien que les contraintes budgétaires ralentissent le déploiement. La dispersion géographique assure une croissance multi-vecteurs, préservant la trajectoire à long terme du marché de la biodécontamination.

Paysage concurrentiel

La concentration du marché est modérée, les cinq premiers acteurs représentant environ 45 % des recettes mondiales, ce qui laisse une ample place aux challengers spécialisés. STERIS a enregistré une expansion du chiffre d'affaires de 6 % au cours de l'exercice 2025, soutenue par une croissance à deux chiffres des services et le déploiement de chambres VHP à cycles ultra-rapides. Ecolab a cédé son unité de solutions chirurgicales pour se concentrer sur la prévention des infections, libérant des capitaux pour développer son réseau de services VHP Bioquell. Getinge a élargi son empreinte dans les bioprocédés grâce aux acquisitions de High Purity New England et Healthmark, élargissant son portefeuille de consommables de filtration et de conformité. TOMI Environmental Solutions a obtenu un contrat de système personnalisé de 450 000 USD dans une université de Rhode Island et a été nommée Entreprise de produits de désinfection et de décontamination de l'année 2025, soulignant sa montée en puissance concurrentielle. Sonata Scientific a introduit une plateforme d'abattement de l'oxyde d'éthylène atteignant une efficacité de destruction de 99 %, se positionnant pour les installations qui ne peuvent pas encore abandonner l'oxyde d'éthylène mais doivent respecter des plafonds d'émission.

Les mouvements stratégiques se concentrent sur l'expansion des capacités, la diversification des portefeuilles et le positionnement réglementaire. Les fournisseurs regroupent des suites de validation numérique pour satisfaire la traçabilité de l'Annexe 1, un avantage que les fournisseurs d'équipements purs peinent à égaler. Les partenariats avec les réseaux de façonniers donnent aux marques établies des revenus de services récurrents et un accès anticipé aux nouveaux projets d'installations. Les engagements de durabilité poussent les concurrents à promouvoir des cycles à faible consommation d'énergie et des consommables biodégradables, répondant aux attentes des investisseurs orientés ESG. Dans les marchés émergents, les fournisseurs créent des académies de formation locales pour pallier les pénuries de compétences et réduire les temps d'arrêt, soutenant la fidélisation des clients. Les pipelines de R&D se concentrent sur les formats de distribution hybrides et la surveillance en temps réel des résidus, des différenciateurs clés dans les appels d'offres pour les lignes de produits biologiques à haute valeur. Dans l'ensemble, une concentration modérée coexiste avec une innovation active, façonnant un environnement où des avancées de niche peuvent sécuriser des créneaux rentables avant que les acteurs établis ne réagissent.

Leaders du secteur de la biodécontamination

Ecolab

JCE Biotechnology

Zhejiang Tailin Bioengineering Co., Ltd.

Steris Plc

Tomi Environmental Solutions Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Sonata Scientific a dévoilé la technologie de contrôle de l'oxyde d'éthylène Helios MP500, atteignant une efficacité de destruction de 99 % et planifiant le déploiement de la première unité en juillet 2025.

- Mars 2025 : TOMI Environmental Solutions a obtenu un contrat de 450 000 USD pour un système personnalisé SteraMist dans une université de Rhode Island, étendant son empreinte parmi les institutions biotechnologiques de Nouvelle-Angleterre.

- Septembre 2024 : Le Congrès américain a adopté la loi Biosecure, restreignant les contrats fédéraux avec les entreprises biotechnologiques chinoises et ouvrant des opportunités pour les fabricants sous contrat indiens.

- Janvier 2024 : La FDA a désigné le peroxyde d'hydrogène vaporisé comme méthode de stérilisation de Catégorie A établie pour les dispositifs médicaux, réduisant les obstacles réglementaires à son adoption.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la biodécontamination comme l'ensemble des équipements, des consommables et des services contractuels qui utilisent des agents chimiques ou physico-chimiques hybrides, notamment le peroxyde d'hydrogène vaporisé ou hybride, le dioxyde de chlore, l'acide peracétique et le dioxyde d'azote, pour éliminer les charges microbiennes dans les salles blanches, les isolateurs, les espaces hospitaliers critiques et les suites de production des sciences de la vie. Les revenus reflètent les ventes de nouveaux systèmes, les consommables à usage unique et les cycles de salles ou d'installations payants exécutés pour les utilisateurs finaux au cours de l'année 2025.

Exclusion du champ d'application : les nettoyages manuels de routine utilisant des désinfectants hospitaliers génériques ne font pas partie de ce marché.

Aperçu de la segmentation

- Par produit et service

- Équipements

- Services

- Consommables

- Par type d'agent

- Peroxyde d'hydrogène

- Dioxyde de chlore

- Acide peracétique

- Dioxyde d'azote

- Autres

- Par technologie

- Peroxyde d'hydrogène vaporisé (VHP)

- Peroxyde d'hydrogène hybride (HHP)

- Plasma gazeux

- Autres

- Par utilisateur final

- Entreprises de fabrication pharmaceutique et de dispositifs médicaux

- Organisations de recherche en sciences de la vie et en biotechnologie

- Hôpitaux et établissements de santé

- Autres

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des ingénieurs de validation dans des usines de remplissage et de finition de produits pharmaceutiques, des infirmières chargées de la lutte contre les infections dans des hôpitaux tertiaires, des prestataires de services de stérilisation régionaux et des organismes de réglementation d'Amérique du Nord et d'Asie-Pacifique. Ces discussions ont permis de clarifier les prix du cycle réel, les taux de consommation d'agents et les obstacles à l'adoption, ce qui nous a permis d'ajuster les chiffres dérivés du bureau et de tester les hypothèses clés.

Recherche documentaire

Les analystes de Mordor ont commencé par des ensembles de données publiques qui quantifient les bassins de demande potentiels, tels que l'incidence des infections nosocomiales de l'OMS, les citations 483 de la FDA relatives à la stérilité, les exportations de générateurs de peroxyde d'hydrogène du Comtrade de l'ONU et les volumes d'interventions chirurgicales d'Eurostat. Les organismes industriels, notamment l'ISPE, la Parenteral Drug Association et l'International Confederation of Contamination Control Societies, ont fourni des conseils sur les fréquences de cycle standard et les objectifs validés en matière d'abattage. Les formulaires 10-K des entreprises et certains documents déposés auprès de D&B Hoovers ont permis de connaître l'empreinte des salles blanches installées et les cycles de remplacement habituels, tandis que les recherches d'informations effectuées par Dow Jones Factiva ont permis de repérer les récentes augmentations de capacité. Cette liste est illustrative plutôt qu'exhaustive ; de nombreuses autres références ouvertes et payantes ont alimenté notre travail documentaire.

Dimensionnement du marché et prévisions

Une base de demande descendante a été constituée à partir des inventaires de mètres carrés de salles blanches, des comptages de salles d'opération et des calendriers de cycles de décontamination moyens, dont les prix sont ensuite fixés à l'aide de PSA mixtes fournis au cours des entretiens. Certaines vérifications ascendantes, les récapitulatifs des revenus des fournisseurs et les instantanés d'expédition de Volza, ont été superposés pour réconcilier les totaux. Les principales variables suivies comprennent l'incidence annuelle des infections nosocomiales, l'achèvement de nouvelles usines de biotechnologie, les prix au comptant du peroxyde d'hydrogène, la fréquence des audits réglementaires et la durée typique du cycle ; ces variables déterminent à la fois la taille actuelle et l'élasticité. Une régression multivariée avec des données HAI décalées et des constructions d'usines conduit à notre projection 2025-2030, et une analyse de scénario encadre l'impact positif d'une application plus stricte de l'annexe 1. Les lacunes dans les données sur les revenus des fournisseurs ont été comblées par des approximations modestes des taux d'utilisation plutôt que par des extrapolations spéculatives.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles d'anomalie par rapport à des références indépendantes en matière d'infection et de dépenses en capital, suivis d'un examen par les pairs et de l'approbation d'un analyste principal. Les modèles sont actualisés chaque année, avec des ajustements intermédiaires déclenchés par des événements importants, tels que des rappels majeurs et de nouvelles règles de bonnes pratiques de fabrication ; une dernière vérification est effectuée juste avant la publication du rapport.

Pourquoi la base de décontamination biologique de Mordor commande la fiabilité

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des champs d'application, des paniers d'agents et des rythmes d'actualisation différents.

Les principaux facteurs d'écart comprennent l'inclusion divergente des revenus des services, les différentes trajectoires d'inflation du prix de vente moyen, et la prise en compte ou non des ventes de rétrofit. Mordor s'appuie sur une vision des revenus au niveau du cycle, applique des mises à jour trimestrielles des taux de change et réexamine chaque année les hypothèses d'utilisation avec les praticiens, réduisant ainsi le risque de données périmées.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 247,3 MILLIONS D'USD (2025) | Renseignements sur le Mordor | - |

| 219,9 MILLIONS D'USD (2025) | Conseil mondial A | Exclut les consommables ; utilise les ASP statiques |

| 241,5 MILLIONS D'USD (2024) | Association sectorielle B | Comptage des équipements uniquement ; pas de cycles de service |

| 238,0 MILLIONS D'USD (2023) | Journal professionnel C | Année de base plus ancienne ; augmentation de la demande dans une seule région |

Dans l'ensemble, la comparaison montre qu'une fois que tous les flux de revenus et les dernières constructions d'usines sont pris en compte, le chiffre de Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent rattacher à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et le taux de croissance attendu du marché de la biodécontamination ?

Le marché est évalué à 266,1 millions USD en 2026 et devrait atteindre 383,5 millions USD d'ici 2031, progressant à un CAGR de 7,58 %.

Quelle catégorie de produits génère le plus de revenus et laquelle croît le plus vite ?

Les équipements représentent 48,33 % des recettes 2025, tandis que les consommables affichent la croissance la plus élevée avec un CAGR de 9,10 % jusqu'en 2031.

Quelles décisions réglementaires récentes accélèrent l'adoption de nouvelles technologies de décontamination ?

En janvier 2024, la FDA a classifié le peroxyde d'hydrogène vaporisé comme méthode de stérilisation de Catégorie A établie, réduisant les obstacles aux alternatives à l'oxyde d'éthylène.

Quelle est la région à la croissance la plus rapide sur le marché de la biodécontamination ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé sur la période de prévision (2026-2031).

Quelle région géographique se développe le plus rapidement et pourquoi ?

L'Asie-Pacifique affiche un CAGR de 9,98 % jusqu'en 2031, portée par les expansions de capacités pharmaceutiques chinoises et indiennes et la diversification des chaînes d'approvisionnement après la loi américaine Biosecure de 2024.

Quelles technologies gagnent du terrain comme alternatives à la stérilisation à l'oxyde d'éthylène ?

Les systèmes à peroxyde d'hydrogène vaporisé et hybride sont les principaux substituts car ils combinent des cycles rapides, une large compatibilité des matériaux et une acceptation réglementaire croissante.

Dernière mise à jour de la page le: