Taille et part du marché de la synthèse des oligonucléotides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

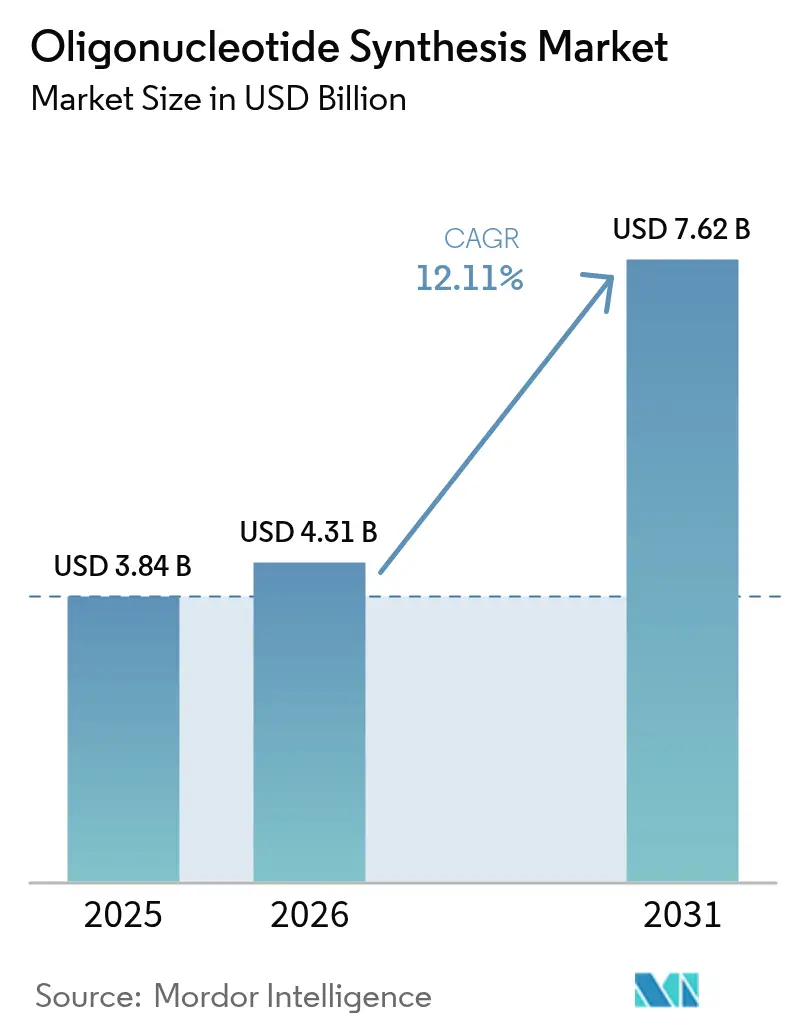

| Taille du Marché (2026) | 4.31 Milliards de dollars |

| Taille du Marché (2031) | 7.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la synthèse des oligonucléotides par Mordor Intelligence

La taille du marché de la synthèse des oligonucléotides en 2026 est estimée à 4,31 milliards USD, en hausse par rapport à la valeur de 2025 de 3,84 milliards USD, avec des projections pour 2031 indiquant 7,62 milliards USD, croissant à un TCAC de 12,11 % sur la période 2026-2031. Les plateformes enzymatiques qui créent des brins plus longs et plus purs sans réactifs dangereux reconfigurent le marché de la synthèse des oligonucléotides en remettant en cause quatre décennies de domination du phosphoramidite. Les subventions gouvernementales, notamment le programme de 15,4 millions USD axé sur l'ARN des NIH, catalysent de nouvelles méthodes de production tandis que les fabricants sous contrat augmentent leurs capacités pour répondre aux besoins croissants d'externalisation pharmaceutique. Les approbations cliniques soulignent cette dynamique : 22 médicaments à base d'acides nucléiques ont obtenu l'autorisation des régulateurs fin 2023, et quatre autres ont reçu leur autorisation en 2024, propulsant le marché de la synthèse des oligonucléotides au-delà de ses origines de réactifs de recherche vers des produits biologiques à l'échelle industrielle. L'examen environnemental des réactifs liés aux PFAS exerce une pression sur les procédés traditionnels, amplifiant l'intérêt pour les alternatives enzymatiques qui réduisent les déchets tout en se conformant aux réglementations en évolution.

Principaux enseignements du rapport

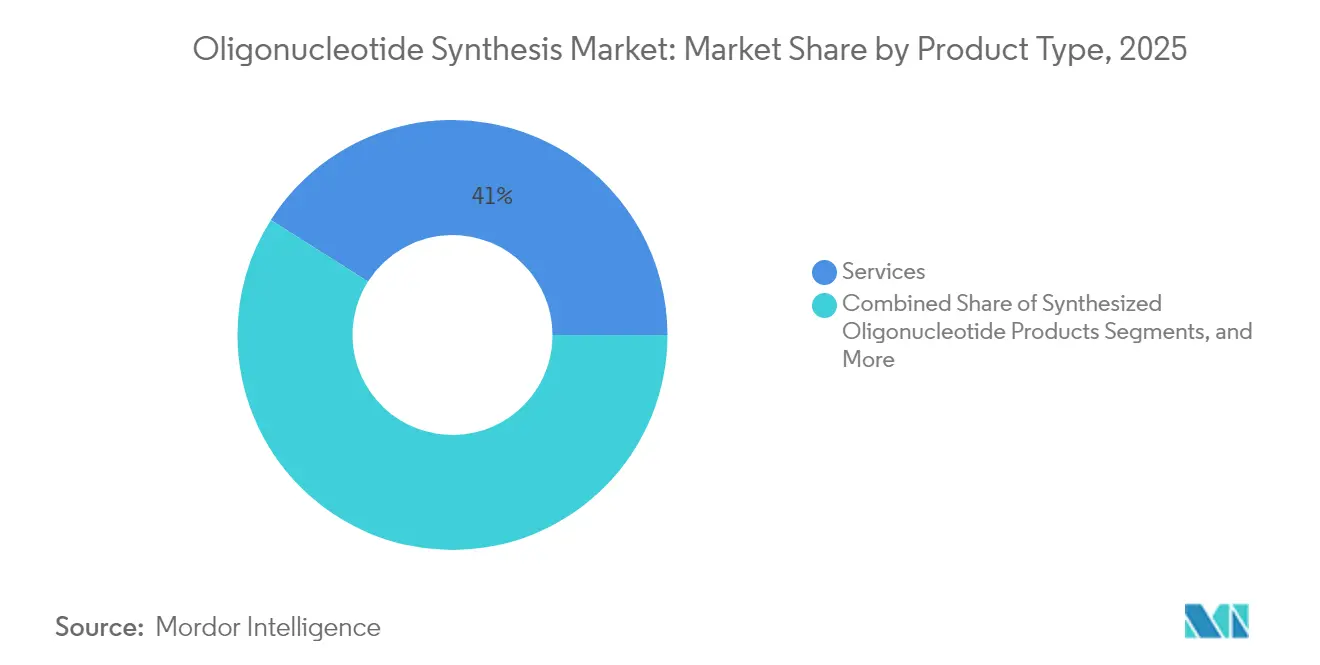

- Par type de produit, les services représentaient 41,02 % de la part des revenus du marché de la synthèse des oligonucléotides en 2025, tandis que les produits d'oligonucléotides synthétisés sont positionnés pour afficher la croissance la plus rapide jusqu'en 2031.

- Par chimie, l'ADN dominait avec 43,12 % de la part de marché de la synthèse des oligonucléotides en 2025 ; l'ARN est en passe de réduire l'écart à mesure que les pipelines d'ARNm et de CRISPR arrivent à maturité.

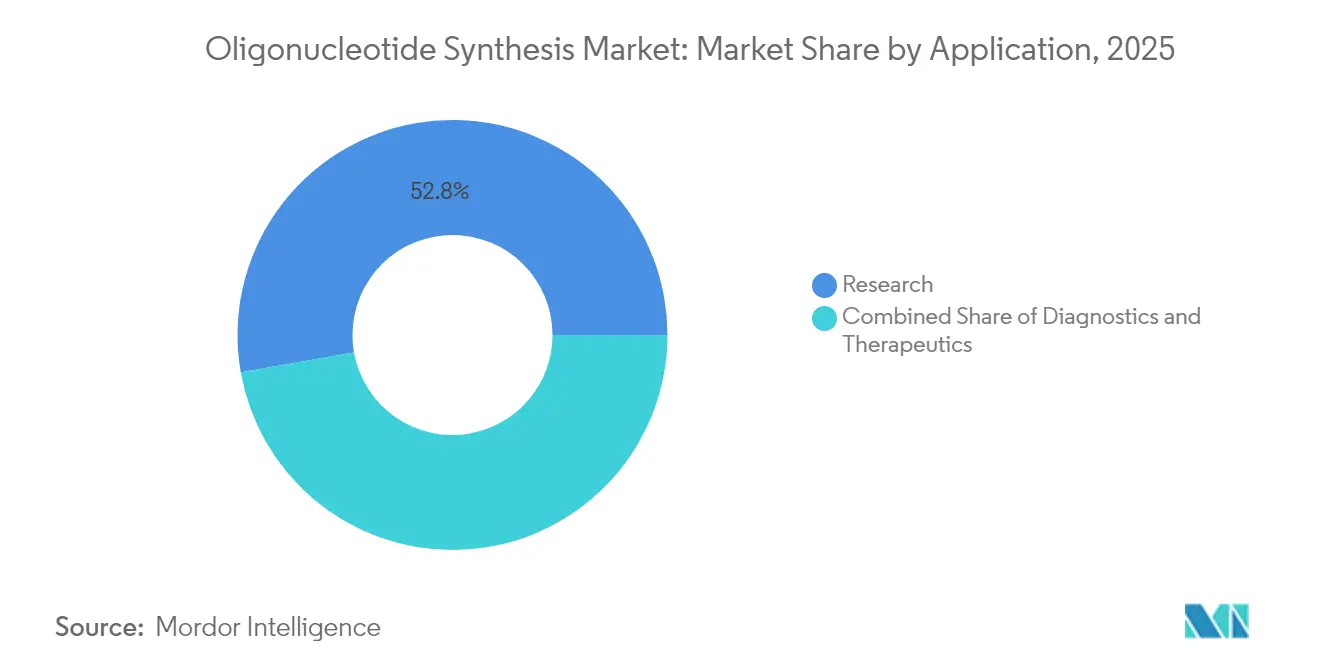

- Par application, la recherche détenait 52,78 % de la taille du marché de la synthèse des oligonucléotides en 2025, mais les thérapeutiques commandent déjà des prix premium et connaissent la croissance la plus rapide.

- Par utilisateur final, les instituts académiques ont généré 72,32 % du volume en 2025, tandis que les sociétés pharmaceutiques et biotechnologiques ont réalisé la valeur la plus élevée grâce aux contrats de qualité clinique.

- Par géographie, l'Amérique du Nord était en tête avec 42,55 % de part en 2025, tandis que l'Asie-Pacifique affiche la courbe ascendante la plus prononcée, portée par 4 milliards USD de tours de financement chinois et des ajouts de capacité de plusieurs centaines de millions de dollars.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Synthèse d'Oligonucléotides*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des financements publics après la pandémie | +2.1% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption clinique des oligonucléotides synthétisés dans le diagnostic avancé | +1.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des capacités de développement et de fabrication sous contrat (CDMO) | +1.5% | Mondial, avec des investissements majeurs en Asie-Pacifique | Moyen terme (2-4 ans) |

| Falaises de brevets stimulant les thérapies antisens/ARN de nouvelle génération | +1.2% | Principalement Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Plateformes de synthèse à ultra-haut débit basées sur des micropuces | +0.9% | Mondial, centres technologiques en Amérique du Nord | Court terme (≤ 2 ans) |

| Pipelines de lancement d'« imprimantes ADN » enzymatiques de paillasse | +0.7% | Initialement Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des financements publics après la pandémie

L'investissement fédéral a élevé les oligonucléotides au rang d'infrastructure critique pour la préparation aux pandémies et la médecine de précision. Les NIH ont alloué 15,4 millions USD à la recherche sur l'ARN qui améliore la synthèse de longs brins microfluidiques et le séquençage par nanopores, tandis que son Centre de coordination du développement technologique sécurise 1,5 million USD annuellement jusqu'en 2029 pour affiner les systèmes de production d'acides nucléiques [1]Institut national de recherche sur le génome humain, « Financement du développement technologique de l'ARN », genome.gov. Les subventions européennes parallèles créent une dynamique transatlantique pour localiser les chaînes d'approvisionnement, renforcer la biosécurité et accélérer les normes relatives aux oligonucléotides qui sous-tendent les approbations thérapeutiques.

Adoption clinique des oligonucléotides synthétisés dans le diagnostic avancé

De nouvelles directives de la FDA publiées en 2024 clarifient les exigences de qualité, accélérant le déploiement des tests de diagnostic et stimulant le marché de la synthèse des oligonucléotides [2]FDA, « Orientations pour le développement de médicaments à base de thérapeutiques fondées sur les acides nucléiques », fda.gov. Les oligonucléotides antisens conjugués au GalNAc ont reçu leur première approbation, confirmant des chimies de délivrance précises qui reposent sur une synthèse haute fidélité. Les traitements personnalisés « N-de-1 » exigent désormais une production rapide en micro-lots, incitant les prestataires de services à intégrer des flux de travail de la conception à la clinique qui transforment la prise en charge des patients atteints de maladies rares.

Expansion des capacités de développement et de fabrication sous contrat (CDMO)

L'expansion de 725 millions USD d'Agilent, les 27 lignes de production de WuXi STA et l'installation coréenne de 300 millions EUR de MilliporeSigma doublent collectivement la production thérapeutique mondiale, signalant comment les CDMO ancrent le marché de la synthèse des oligonucléotides. Les opérations externalisées fournissent des brins de qualité BPF plus rapidement que les équipes internes ne peuvent qualifier les équipements, positionnant les CDMO comme des alliés stratégiques pour les promoteurs de médicaments en course vers la commercialisation.

Falaises de brevets stimulant les thérapies antisens/ARN de nouvelle génération

L'expiration des brevets antisens fondamentaux invite de nouveaux entrants, tandis que les litiges CRISPR très médiatisés, illustrés par l'affaire Broad Institute contre CVC, reconfigurent les flux de licences sans atténuer l'enthousiasme des investisseurs. Les décisions récentes ayant invalidé certaines revendications relatives aux ARN guides ouvrent la liberté d'exploitation pour les petites entreprises, levant les barrières qui limitaient autrefois les portefeuilles d'oligonucléotides.

Pipelines de lancement d'« imprimantes ADN » enzymatiques de paillasse

Le SYNTAX de DNA Script, le record de 1 005 bases d'Ansa et le Gibson SOLA de Telesis Bio illustrent comment les polymérases sans matrice produisent des brins plus longs avec moins de réactifs toxiques, alignant la production sur les mandats de durabilité croissants. Une disponibilité plus large suscite des examens de biosécurité, conduisant à de nouveaux cadres de criblage des séquences qui équilibrent l'innovation ouverte face aux risques à double usage.

Analyse de l'Impact des Freins sur le Marché de la Synthèse d'Oligonucléotides*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts persistants élevés de purification et de contrôle qualité | -1.4% | Mondial, affectant particulièrement les acteurs de plus petite taille | Long terme (≥ 4 ans) |

| Litiges de propriété intellectuelle autour des séquences CRISPR / d'édition génique | -0.8% | Principalement Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Goulots d'étranglement de l'approvisionnement en phosphoramidites spéciaux | -0.6% | Mondial, avec concentration de la chaîne d'approvisionnement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations environnementales liées aux PFAS sur les acides nucléiques fluorés | -0.4% | Priorité réglementaire en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts persistants élevés de purification et de contrôle qualité

La purification de qualité thérapeutique peut absorber 60 à 70 % des budgets de fabrication, la chromatographie liquide haute performance restant la norme pour éliminer les brins tronqués et les impuretés réactives. L'érosion des rendements, illustrée par des séquences de 30 mères tombant à 55 % à une efficacité de couplage de 98 %, oblige à une surproduction qui gonfle l'utilisation des réactifs et l'élimination des déchets, pénalisant les acteurs de plus petite taille qui ne bénéficient pas d'économies d'échelle.

Litiges de propriété intellectuelle autour des séquences CRISPR / d'édition génique

Les revendications de brevets qui se chevauchent créent des zones à risque juridique où un seul ARN guide peut déclencher plusieurs licences, augmentant les coûts et retardant les lancements. Bien que certains brevets aient été invalidés en 2024, les appels en cours maintiennent l'incertitude, incitant à des conceptions de séquences conservatrices qui réduisent l'espace thérapeutique adressable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Synthèse d'Oligonucléotides

Par type de produit :

les services ancrent la dynamique d'externalisationLes services ont généré 41,02 % du chiffre d'affaires global de 2025, les promoteurs pharmaceutiques ayant privilégié des solutions clés en main qui compriment les délais de développement. Cette domination confirme la préférence du marché de la synthèse des oligonucléotides pour une capacité externe qui regroupe la synthèse, la purification et le soutien réglementaire dans des contrats à fournisseur unique. Ce modèle convient aux lots cliniques à haute valeur ajoutée où chaque lot doit passer des audits BPF rigoureux. La consommation de réactifs évolue en parallèle, offrant des flux de revenus annuels stables aux fournisseurs de consommables, même à mesure que les plateformes enzymatiques de paillasse apparaissent.

À l'avenir, les revenus des services devraient dépasser les ventes de produits car la complexité de la conformité continue d'augmenter. Les CDMO répartissent les coûts analytiques entre des dizaines de clients, tandis que les biotechs individuelles justifient rarement des investissements en salles blanches de plusieurs millions de dollars. Les fournisseurs d'équipements répondent avec des instruments à plus haut débit, tels que des synthétiseurs à 384 puits qui réduisent les coûts par oligonucléotide, mais la plupart des machines se retrouveront encore dans des installations de services plutôt que dans des laboratoires de fabricants de médicaments. L'expansion de la taille du marché de la synthèse des oligonucléotides suit donc les développements des CDMO, tandis que les systèmes de paillasse spécialisés répondent aux besoins de délais d'exécution rapides dans les centres de recherche.

Par chimie :

l'ADN maintient sa prédominance tandis que l'ARN accélèreL'ADN a conservé 43,12 % du marché de la synthèse des oligonucléotides en 2025 grâce à des protocoles de phosphoramidite matures qui offrent une efficacité de couplage >99 % pour des brins allant jusqu'à 120 bases. La part de 13,95 % de l'ARN est appelée à augmenter à mesure que les vaccins à ARNm, les guides CRISPR et les médicaments à base d'ARNsi gagnent en traction clinique. La synthèse enzymatique favorise l'ARN car l'enzymologie aqueuse évite les étapes de déprotection acide qui dégradent les groupes 2'-hydroxyle, étendant les longueurs réalisables au-delà de 200 bases sans agents de coiffage.

Les squelettes modifiés tels que les phosphorothioates et les riboses 2'-O-méthyle dominent déjà les thérapeutiques antisens et d'interférence ARN, commandant des multiples du prix de l'ADN par base. Les chimies de niche (LNA, PNA, Morpholino) occupent de petites parts mais fournissent des outils indispensables pour les indications critiques en matière de stabilité. À mesure que la demande thérapeutique s'intensifie, la production se déplace vers des enzymes conformes aux BPF et des solvants plus écologiques, augmentant la part de marché de la synthèse des oligonucléotides de l'ARN tandis que l'ADN reste fondamental pour l'assemblage génique et les volumes d'amorces PCR.

Par application :

le volume de la recherche rencontre la valeur thérapeutiqueLa recherche a conservé 52,78 % de l'activité de 2025, mais les thérapeutiques, avec 14,69 %, représentent la part du lion des bénéfices, chaque oligonucléotide clinique pouvant être facturé à 10 à 20 fois le prix d'une amorce de laboratoire. Vingt-deux médicaments à base d'acides nucléiques approuvés d'ici 2023 ont validé la modalité, tandis que quatre approbations en 2024 confirment un pipeline régulier. Les diagnostics compagnons associent médicament et test, doublant les commandes de séquences par indication et resserrant les liens entre les marchés thérapeutique et diagnostique.

À partir de 2025, le TCAC thérapeutique est positionné pour dépasser les volumes de recherche. Les expirations de brevets sur les constructions antisens de première génération ouvrent la voie aux développeurs de maladies rares, et les financements de capital-risque affluent vers des start-ups concevant des oligonucléotides personnalisés. Par conséquent, la taille du marché de la synthèse des oligonucléotides attachée aux thérapeutiques se développera plus rapidement que tout autre segment, même si les volumes unitaires absolus restent inférieurs aux quantités de recherche.

Par utilisateur final :

les instituts académiques mènent en volume, la pharma capte la margeLes établissements académiques ont généré 72,32 % des séquences en 2025, soulignant comment la science de la découverte sous-tend encore la demande d'oligonucléotides. Les laboratoires universitaires produisent en masse des amorces et des sondes pour les criblages CRISPR, la transcriptomique et la biologie synthétique. Pourtant, les revenus penchent vers les sociétés pharmaceutiques et biotechnologiques, qui ne représentaient que 14,35 % du volume mais ont enregistré la majorité de la valeur en dollars grâce aux projets BPF.

Les hôpitaux et les laboratoires de diagnostic sont le segment à la croissance la plus rapide, les tests génétiques migrant des laboratoires de référence centraux vers les environnements de soins de proximité. Cette vague alimente le marché de la synthèse des oligonucléotides avec des commandes à moyenne échelle exigeant une qualité médicale mais pas une rigueur BPF complète, créant un créneau de service de niveau intermédiaire. À mesure que les essais de médecine de précision se multiplient, les collaborations académiques-industrielles s'approfondiront, canalisant les découvertes financées par des subventions vers des pipelines cliniques qui s'appuient sur la force des CDMO.

Analyse géographique

Marché de la Synthèse d'Oligonucléotides en Amérique du Nord

L'Amérique du Nord a capturé 42,55 % de part en 2025, portée par les orientations de la FDA qui réduisent les risques liés au développement et par les financements des NIH qui subventionnent l'innovation de plateforme. Les entreprises basées aux États-Unis s'appuient sur des écosystèmes intégrés couvrant le capital-risque, l'excellence académique et le savoir-faire manufacturier. Le Canada bénéficie de sa proximité, avec des unités GMP émergentes attirant des projets transfrontaliers. Les sites à faibles coûts du Mexique commencent à attirer des fonctions de conditionnement de réactifs et de contrôle qualité, bien que la synthèse reste concentrée plus au nord.

Marché de la Synthèse d'Oligonucléotides en Asie-Pacifique

L'Asie-Pacifique détenait 14,78 % mais enregistre la trajectoire de croissance la plus élevée. Les commanditaires chinois ont investi plus de 4 milliards USD dans des entreprises spécialisées dans les petits acides nucléiques au cours de 2024, tandis que les gouvernements provinciaux ont accéléré les permis d'exploitation pour localiser l'approvisionnement. La Corée du Sud a obtenu 300 millions EUR de MilliporeSigma pour un campus de biologiques duplex, et la certitude réglementaire de Singapour a attiré des expansions multi-lignes de WuXi STA et GenScript. L'initiative « Make in India » de l'Inde a donné naissance à la nouvelle installation de CoDx-CoSara dans le Gujarat, signalant l'intention régionale de progresser dans la chaîne de valeur.

Marché de la Synthèse d'Oligonucléotides en Europe, en Amérique Latine et dans le GCC

L'Europe demeure une puissance d'innovation mais se heurte à des restrictions chimiques liées aux PFAS qui compliquent les flux de travail historiques à base de phosphoramidites. BioSpring en Allemagne a triplé sa capacité et créé 1 500 emplois, compensant les difficultés d'approvisionnement en développant des réactifs sans fluor. Les centres Catapult du Royaume-Uni associent des subventions publiques à des spin-outs biotechnologiques, tandis que la France cultive des start-ups enzymatiques. Par ailleurs, le Brésil et l'Argentine mènent l'adoption des thérapies génétiques en Amérique latine, et les États du Golfe construisent des pôles de médecine de précision ancrés par des oligonucléotides importés, préfigurant une production localisée au cours de la prochaine décennie.

Paysage réglementaire

Aux États-Unis, la politique fédérale renforce les contrôles de biosécurité autour des acides nucléiques synthétiques via le cadre de criblage de la synthèse d'acides nucléiques (Nucleic Acid Synthesis Screening Framework) du White House Office of Science and Technology Policy (OSTP). Pour les achats fédéraux dans le domaine des sciences de la vie, les exigences liées à ce cadre s'appliquent à compter du 26 avril 2025. Cela oriente les décisions d'approvisionnement des acheteurs d'acides nucléiques synthétiques et d'équipements de synthèse d'acides nucléiques de paillasse vers des fournisseurs et fabricants qui mettent en œuvre des pratiques de criblage de séquences conformes au cadre.

Le cadre fixe également des seuils techniques progressifs qui influent sur la manière dont les fournisseurs conçoivent leurs flux de travail de criblage et de conformité. Une étape clé est fixée au 13 octobre 2026, date à laquelle la norme de fenêtre de criblage est ramenée à 50 nucléotides et où les fabricants d'équipements de synthèse d'acides nucléiques de paillasse devront intégrer une capacité de criblage des séquences préoccupantes. En Europe, l'Agence européenne des médicaments (EMA) a entrepris de formaliser ses attentes via son projet de ligne directrice sur le développement et la fabrication des oligonucléotides (EMA/CHMP/CVMP/QWP/262313/2024), dont la phase de consultation s'est achevée début 2025. Cela renforce l'élan autour d'attentes plus claires en matière de CMC et de contrôle analytique pour les oligonucléotides de qualité thérapeutique.

Analyse de la chaîne de valeur

La chaîne de valeur de la synthèse d'oligonucléotides débute avec les fournisseurs en amont de blocs de construction nucléosidiques et d'intrants spécialisés (phosphoramidites pour la synthèse en phase solide et enzymes/précurseurs nucléosidiques pour les voies enzymatiques), ainsi que des solvants et réactifs de procédé. Elle se poursuit ensuite avec les fournisseurs de plateformes de synthèse (instruments, logiciels et consommables de flux de travail), les CDMO qui réalisent la synthèse GMP, la purification et la caractérisation analytique, et enfin les utilisateurs finaux dans la recherche académique, le diagnostic et les commanditaires biopharmaceutiques. La couche des services est centrale car elle regroupe synthèse, purification et contrôle qualité dans des offres prêtes pour l'audit, en phase avec le glissement du marché vers l'externalisation de la production de qualité clinique.

Les goulots d'étranglement opérationnels se concentrent au niveau de la montée en échelle de la fabrication et du traitement en aval. L'intensité massique élevée du procédé, estimée à environ 1 500 kg de solvant par kg de produit, fait de la disponibilité des solvants (notamment l'acétonitrile) un risque pour la chaîne d'approvisionnement. Des étapes énergivores telles que la lyophilisation et la capacité de chromatographie spécialisée introduisent également des contraintes. Pour réduire les coûts, les déchets et les délais de cycle, la chaîne intègre des partenariats qui relient les nouvelles chimies et les plateformes enzymatiques aux flux de travail établis des CDMO, notamment Codexis et Axolabs (LGC Group) évaluant la plateforme ECO Synthesis pour des thérapies ARN évolutives (janvier 2026), et Luxna Biotech étendant son partenariat avec BioSpring pour fabriquer des oligonucléotides intégrant des amidites GuNA (juin 2026).

Paysage concurrentiel

Le marché de la synthèse des oligonucléotides présente une fragmentation modérée. Thermo Fisher, Agilent et Integrated DNA Technologies de Danaher disposent d'usines mondiales, de larges portefeuilles de réactifs et d'analyses automatisées. La mise à niveau de capacité de 725 millions USD d'Agilent et l'acquisition de BIOVECTRA illustrent comment l'échelle sécurise les contrats thérapeutiques à haute valeur ajoutée. Twist Bioscience, DNA Script et Ansa Biotechnologies perturbent le marché avec des innovations enzymatiques qui étendent la longueur des séquences et réduisent l'utilisation de solvants, reconfigurant la préférence des acheteurs vers une chimie plus écologique.

Les fusions-acquisitions stratégiques s'accélèrent : l'acquisition de Mirus Bio pour 600 millions USD par Merck ajoute un savoir-faire en nanoparticules lipidiques, tandis que l'accord de 3,1 milliards USD de Thermo Fisher pour Olink élargit l'adjacence protéomique. Les petites entreprises se taillent des niches dans la médecine personnalisée ; Aldevron et IDT ont réalisé une thérapeutique CRISPR sur mesure de la conception à la clinique en six mois, démontrant des voies agiles que les grands acteurs établis cherchent désormais à reproduire. Les manœuvres en matière de brevets restent des armes puissantes, comme en témoignent les accords de licence Editas-Vertex qui verrouillent les composants CRISPR même dans un contexte juridique incertain. La réglementation environnementale et la localisation des chaînes d'approvisionnement compliquent davantage la concurrence, récompensant les acteurs qui adaptent de manière préventive leur chimie et leur empreinte géographique.

Leaders du secteur de la synthèse des oligonucléotides

Thermo Fisher Scientific

Agilent Technologies

Merck KGaA

Bio-Synthesis Inc

Eurofins Scientific

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Synthèse d'Oligonucléotides

- Agilent Technologies

- Thermo Fisher Scientific

- Merck

- Danaher (IDT)

- Eurofins

- Kaneka (Eurogentec)

- Genscript

- LGC Biosearch Technologies

- Maravai Life Sciences (TriLink)

- Biogen

- Sarepta Therapeutics

- Twist Bioscience

- Integrated DNA Technologies

- Bioneer

- Bio-Synthesis

- Biolegio

- GE Healthcare (Cytiva)

- Synbio Technologies

- Creative Biogene

- Vivantis Technologies

- Macrogen

Opportunités de marché et perspectives d'avenir

L'espace commercial s'élargit autour de modèles d'approvisionnement intégrés de qualité thérapeutique qui réduisent les transferts entre le développement, la production d'API GMP et les analyses spécialisées pour les modalités d'oligonucléotides de nouvelle génération. Les CDMO mettent en place des capacités visibles et des structures matricielles de services, notamment Asymchem dévoilant une matrice d'approvisionnement commercial TIDES intégrée sur son site TJ4 à Tianjin (avril 2026), avec une capacité d'oligonucléotides déclarée de 180 mol/an. Les signaux de demande du côté des commanditaires soutiennent également la préparation aux gros lots, ST Pharm ayant signé un contrat d'approvisionnement en API oligonucléotidique de 89,7 milliards de KRW en mars 2026, ce qui indique que les accords d'approvisionnement à l'échelle des API deviennent plus répétables.

Des opportunités existent également dans les formats de plus grande complexité et la spécialisation des flux de travail, notamment les applications adjacentes à l'oncologie qui nécessitent des oligonucléotides à haut débit et de haute qualité (par exemple, les flux de travail MRD). Integrated DNA Technologies a achevé en avril 2026 l'expansion de son usine de fabrication de Coralville, Iowa, annonçant une augmentation de plus du triple de sa capacité de synthèse destinée aux oligonucléotides axés sur le MRD et l'oncologie. Cela soutient la demande de capacités connexes en purification, analytique et intrants d'oligos modifiés. Sur le plan technologique, les méthodes enzymatiques et en une étape font l'objet d'évaluations pour la fabrication commerciale, comme Axolabs évaluant Codexis ECO Synthesis (janvier 2026). Parallèlement, les exigences de conformité en matière de biosécurité au titre du cadre de criblage de l'OSTP américain créent une couche d'opportunités supplémentaire pour les logiciels de criblage, l'instrumentation et les réseaux de fournisseurs conformes, tant pour les prestataires de services que pour les fabricants d'équipements de paillasse.

Développements Récents du Secteur sur le Marché de la Synthèse d'Oligonucléotides

- Mai 2026 : Agilent Technologies a conclu une collaboration de recherche de deux ans avec la Nucleic Acid Therapeutics Initiative (NATi) de Singapour afin de faire progresser les flux de travail analytiques et préparatifs pour les oligonucléotides conjugués à des lipides. La collaboration cible des formats de conjugués complexes où le développement de méthodes et la caractérisation robuste peuvent constituer des étapes limitantes, renforçant la position d'Agilent parmi les outils et services soutenant les programmes d'oligonucléotides thérapeutiques.

- Mai 2025 : Thermo Fisher Scientific s'est associé à Mirai Bio pour combiner les services de fabrication cGMP et la capacité mondiale de Thermo Fisher avec la plateforme d'optimisation de la conception de thérapies à base d'acides nucléiques de Mirai. Ce partenariat associe les considérations de conception pour la fabrication à une production évolutive, renforçant un modèle d'externalisation de bout en bout pour les commanditaires faisant progresser les thérapies à base d'acides nucléiques.

- Mai 2024 : Merck KGaA a signé un accord définitif pour acquérir Mirus Bio pour 600 millions USD, élargissant son portefeuille de sciences de la vie dans les réactifs de transfection utilisés dans la production de vecteurs viraux pour les thérapies cellulaires et géniques. Bien que centré sur les technologies de délivrance en amont, cet accord élargit la boîte à outils adjacente de Merck autour des modalités d'acides nucléiques et peut approfondir les offres groupées qui s'ajoutent à la fabrication d'oligonucléotides et au soutien au développement.

Marché de la Synthèse d'Oligonucléotides Portée du rapport et méthodologie de recherche

Définition et portée du marché

Pour cette étude, le marché de la synthèse d'oligonucléotides est défini comme le chiffre d'affaires généré par la production et la fourniture d'oligonucléotides synthétiques et d'offres étroitement liées utilisées dans la recherche, le diagnostic et le développement thérapeutique, auprès d'acheteurs commerciaux et institutionnels.

Exclusions de périmètre : les produits médicamenteux finis contenant un oligonucléotide en tant que principe actif sont exclus des totaux du marché.

Aperçu de la segmentation

- Par type de produit

- Produits d'oligonucléotides synthétisés

- Réactifs

- Équipements

- Services

- Par chimie

- ADN (phosphoramidite)

- ARN

- LNA / PNA / Morpholino

- Par application

- Recherche

- Diagnostic

- Thérapeutiques

- Par utilisateur final

- Instituts de recherche académique

- Sociétés pharmaceutiques et biotechnologiques

- Hôpitaux et laboratoires de diagnostic

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir les limites initiales du marché et ancrer les principaux signaux de demande pouvant être vérifiés année après année. Nous nous sommes référés à des sources publiques telles que les données de financement du National Institutes of Health (NIH) et RePORTER, les bases de données de la FDA américaine sur les médicaments et les produits biologiques pour les approbations et les dépôts, l'USPTO et d'autres référentiels de brevets pour l'orientation technologique, ainsi que les indicateurs de l'OCDE et de la Banque mondiale pour l'intensité de la R&D et le contexte macroéconomique.

Pour éviter de dimensionner le marché sur la base d'un seul indicateur, une lecture complémentaire a été effectuée à travers les rapports annuels d'entreprises, les présentations aux investisseurs, les pages web d'associations liées aux acides nucléiques et à la fabrication biotechnologique, ainsi que des revues scientifiques réputées décrivant les chimies de synthèse et les limites d'échelle. En parallèle, des abonnements payants sélectionnés ont été utilisés pour les données financières structurées des entreprises et le suivi de l'actualité, ainsi que pour la cartographie des brevets, afin que nos hypothèses puissent être recoupées avec des informations comparables. Les sources listées ici ne sont données qu'à titre illustratif, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données au cours de ce travail.

Entretiens et enquêtes primaires

Les entretiens primaires nous ont aidés à convertir les signaux issus de la recherche documentaire en données de dimensionnement exploitables, en particulier lorsque les données publiques ne sont pas rapportées de manière cohérente d'une région à l'autre. Nous avons échangé avec un ensemble de fabricants, de prestataires de synthèse sous contrat, de distributeurs et d'utilisateurs finaux dans les secteurs pharmaceutique et biotechnologique, les hôpitaux et laboratoires de diagnostic, ainsi que dans les milieux de la recherche académique, puis avons réconcilié leurs contributions avec la logique modélisée de volume et de tarification en APAC, EMEA et Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Cadres dirigeants : 19 % | APAC : 46 % |

| Rang intermédiaire : 43 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 31 % |

| Acteurs plus petits : 19 % | Managers : 53 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le marché a d'abord été construit selon une approche descendante, où les indicateurs d'activité de recherche et clinique ont été traduits en un pool de demande adressable pour les oligos, puis mis en correspondance avec les dépenses en produits, équipements et services. Les résultats ont été corroborés par des vérifications ascendantes sélectives, telles que l'agrégation d'un échantillon de chiffres d'affaires de fournisseurs, la validation des fourchettes de marge des canaux, et le test des prix de vente moyens (ASP) implicites par rapport aux tailles de commandes courantes et aux exigences de pureté.

Les principales entrées utilisées dans le modèle comprenaient le rythme de progression du pipeline thérapeutique à base d'oligonucléotides, la part de la demande provenant de la recherche par rapport à l'usage clinique et commercial, les fourchettes d'échelle de synthèse typiques (des petites quantités de recherche aux lots plus importants), l'intensité de purification et de modification selon l'application, ainsi que les signaux régionaux de capacité de laboratoire et de biofabrication. Lorsque des indications directes de volume n'étaient pas disponibles, les lacunes ont été comblées par des taux de pénétration prudents liés aux retours des entretiens, suivis de tests de sensibilité sur les fourchettes d'ASP.

Pour les prévisions, une analyse de scénarios a été utilisée autour d'un ensemble central de facteurs répétitivement validés par les retours d'experts, puis traduits en trajectoires de croissance annuelles. Les perspectives finales reflètent la manière dont les schémas de commande, les chimies requises (ADN, ARN et formes modifiées) et les plans d'expansion de capacité devraient évoluer, sans supposer une progression parfaitement linéaire des volumes ou des prix.

Validation des données et cycle de mise à jour

La validation a été effectuée à travers plusieurs vérifications afin que les chiffres finaux restent cohérents avec les signaux opérationnels réels. Nous avons comparé les totaux modélisés à des indicateurs indépendants tels que les tendances de financement, l'activité clinique, les ajouts de capacité et les commentaires des fournisseurs, puis avons examiné toute variation inhabituelle d'une année à l'autre avant validation finale.

Lorsqu'un écart était important, une prise de contact de suivi était déclenchée pour revérifier la tarification, les changements de mix, et si un point de données était comptabilisé dans les produits ou dans les services. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs susceptibles de modifier les volumes, les ASP ou la disponibilité de l'approvisionnement se produisent. Avant la livraison, une dernière relecture par un analyste est effectuée afin que les clients reçoivent la vue la plus récente fondée sur les dernières données disponibles.

Comparaison de l'estimation du marché de la synthèse d'oligonucléotides de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour la synthèse d'oligonucléotides varient souvent car les entreprises ne s'accordent pas toujours sur ce qui est comptabilisé comme chiffre d'affaires du marché, sur l'année considérée comme base, et sur la manière dont la tarification est reportée dans les prévisions. Des différences apparaissent également lorsqu'une estimation s'appuie davantage sur l'optimisme du pipeline, tandis qu'une autre reste prudente face aux contraintes de fabrication.

Dans notre processus d'actualisation continue, la taille du marché est maintenue stable grâce à la cohérence du calendrier des devises, à des révisions périodiques des ASP (par chimie, pureté et échelle de commande), et à une validation répétée par rapport à des signaux de demande tels que le financement de la recherche et l'activité clinique, ce qui explique pourquoi les chiffres de Mordor Intelligence s'écartent de ceux qui reposent sur des points de prix plus anciens ou des catégories de revenus plus larges.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,31 milliards USD (2026) | |

| Revue professionnelle B | 3,64 milliards USD (2025) | Utilise une année de référence différente et un périmètre de produits et services qui peut traiter différemment les services tels que la purification ou la synthèse sur mesure, ce qui peut modifier la valeur de départ avant même le début des prévisions. |

| Groupe de recherche sectoriel A | 3,44 milliards USD (2024) | Un dimensionnement basé sur une année antérieure peut sous-estimer les évolutions tarifaires et de mix des périodes ultérieures, et l'estimation semble s'appuyer sur un report de TCAC plus large sans le même niveau de normalisation année par année de l'ASP et du calendrier des devises. |

Le tableau montre que l'essentiel de l'écart provient du calendrier et de ce qui est intégré dans les totaux de chiffre d'affaires, plutôt que d'un désaccord sur l'existence de la demande. En verrouillant le périmètre aux revenus liés à la synthèse, puis en revérifiant à plusieurs reprises les fourchettes d'ASP et les signaux d'activité externes, le chiffre obtenu reste plus facile à tracer, reproduire et mettre à jour à mesure que les conditions du marché évoluent.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la synthèse des oligonucléotides ?

La taille du marché de la synthèse des oligonucléotides devrait atteindre 4,31 milliards USD en 2026 et croître à un TCAC de 12,11 % pour atteindre 7,62 milliards USD d'ici 2031.

Qu'est-ce qui stimule la croissance rapide du marché de la synthèse des oligonucléotides ?

Des pipelines thérapeutiques solides, les avancées de la production enzymatique et l'expansion des capacités des CDMO alimentent collectivement un TCAC de 12,11 % jusqu'en 2031.

Qui sont les acteurs clés du marché de la synthèse des oligonucléotides ?

Thermo Fisher Scientific, Agilent Technologies, Merck KGaA, Bio-Synthesis Inc et Eurofins Scientific sont les principales entreprises opérant sur le marché de la synthèse des oligonucléotides.

Quelle est la région à la croissance la plus rapide sur le marché de la synthèse des oligonucléotides ?

L'Asie-Pacifique, portée par la Chine et la Corée du Sud, enregistre la croissance la plus prononcée grâce à des tours de financement de plusieurs milliards de dollars et à de nouvelles usines de fabrication.

Dernière mise à jour de la page le: