Taille et part du marché des modèles de xénogreffes dérivées de patients

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

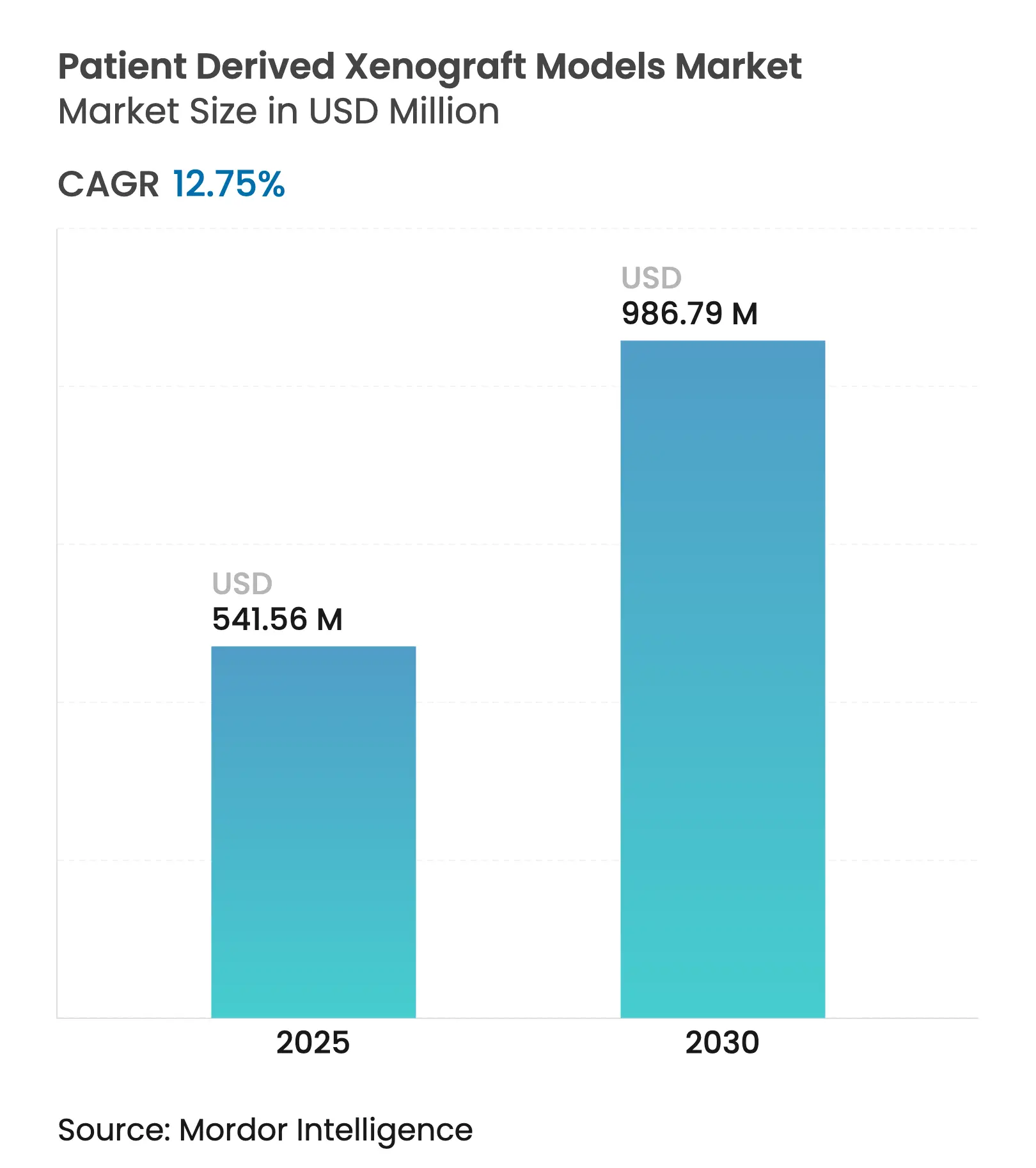

| Taille du Marché (2025) | 541.56 Millions de dollars américains |

| Taille du Marché (2030) | 986.79 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 12.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des modèles de xénogreffes dérivées de patients par Mordor Intelligence

Le marché des modèles de xénogreffes dérivées de patients est évalué à 541,56 millions USD en 2025 et devrait atteindre 986,79 millions USD d'ici 2030, avec une expansion à un TCAC de 12,75 %. La croissance découle de l'augmentation du fardeau mondial du cancer, de réglementations modernisées reconnaissant les données PDX dans les dossiers d'investigation, et d'améliorations constantes des plateformes de souris humanisées, de poissons zèbres et d'imagerie intégrée à l'IA. Le financement fédéral en oncologie, notamment le programme de recherche sur le cancer évalué par les pairs d'une valeur de 650 millions USD, préserve un pipeline d'études translationnelles qui s'appuient sur des xénogreffes dérivées de patients pour la validation des cibles et le profilage de l'efficacité. La consolidation entre fournisseurs, associée à des acquisitions stratégiques ciblant des actifs liés aux tumeurs rares, remodèle la dynamique concurrentielle, les grands acteurs cherchant à intégrer des plateformes humanisées immunitaires modifiées par CRISPR dans des flux de travail de découverte intégrés.

Points clés du rapport

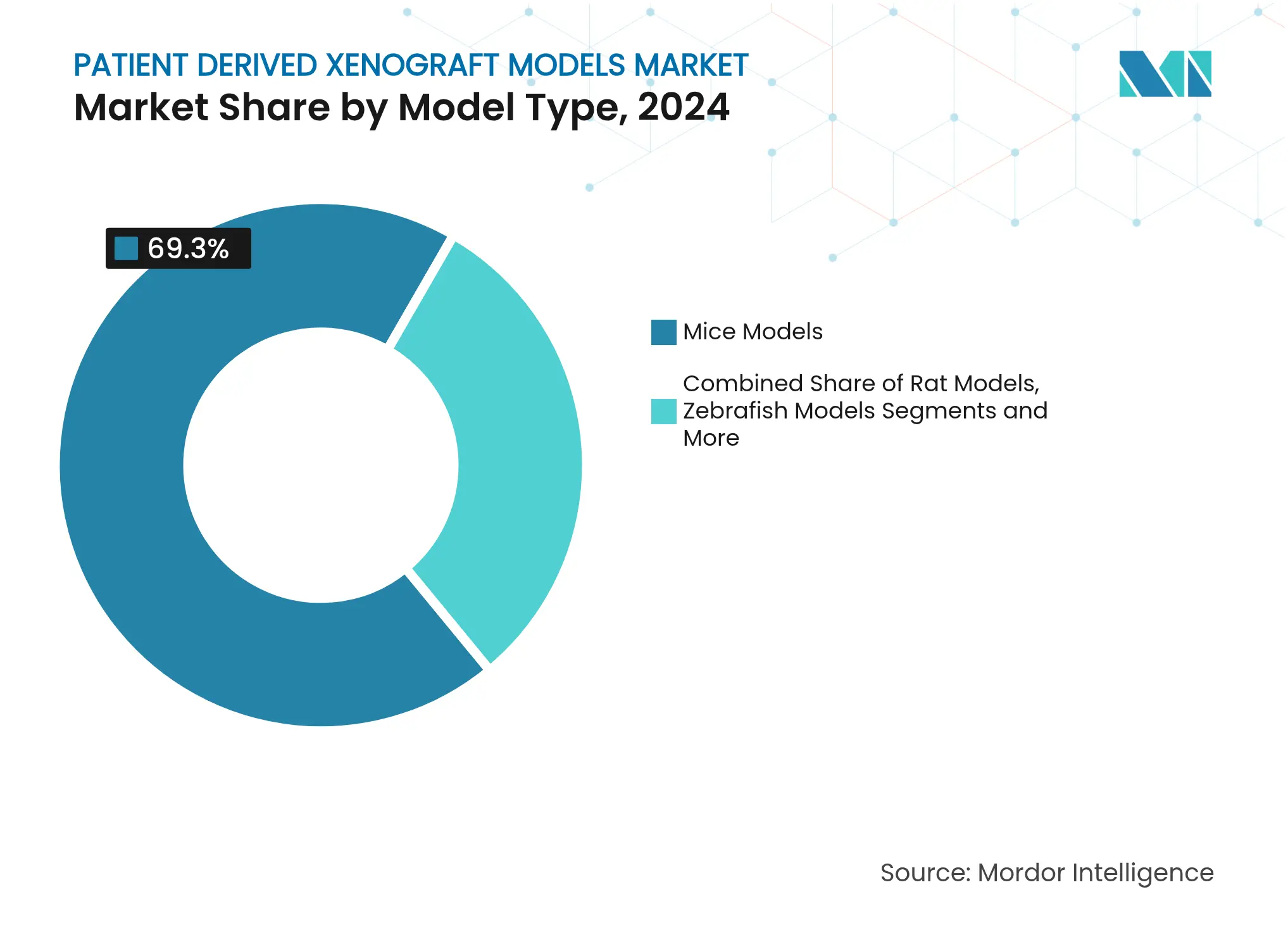

- Par type de modèle, les plateformes murines ont dominé avec une part de revenus de 69,35 % en 2024, tandis que les modèles de poissons zèbres devraient enregistrer un TCAC de 14,25 % jusqu'en 2030.

- Par type de tumeur, les xénogreffes gastro-intestinales ont représenté 28,53 % de la part du marché des modèles de xénogreffes dérivées de patients en 2024 ; les modèles hématologiques progressent à un TCAC de 13,85 % jusqu'en 2030.

- Par technique d'implantation, l'implantation orthotopique a représenté 45,82 % de la taille du marché des modèles de xénogreffes dérivées de patients en 2024, tandis que les méthodes sous-cutanées progressent à un TCAC de 13,31 %.

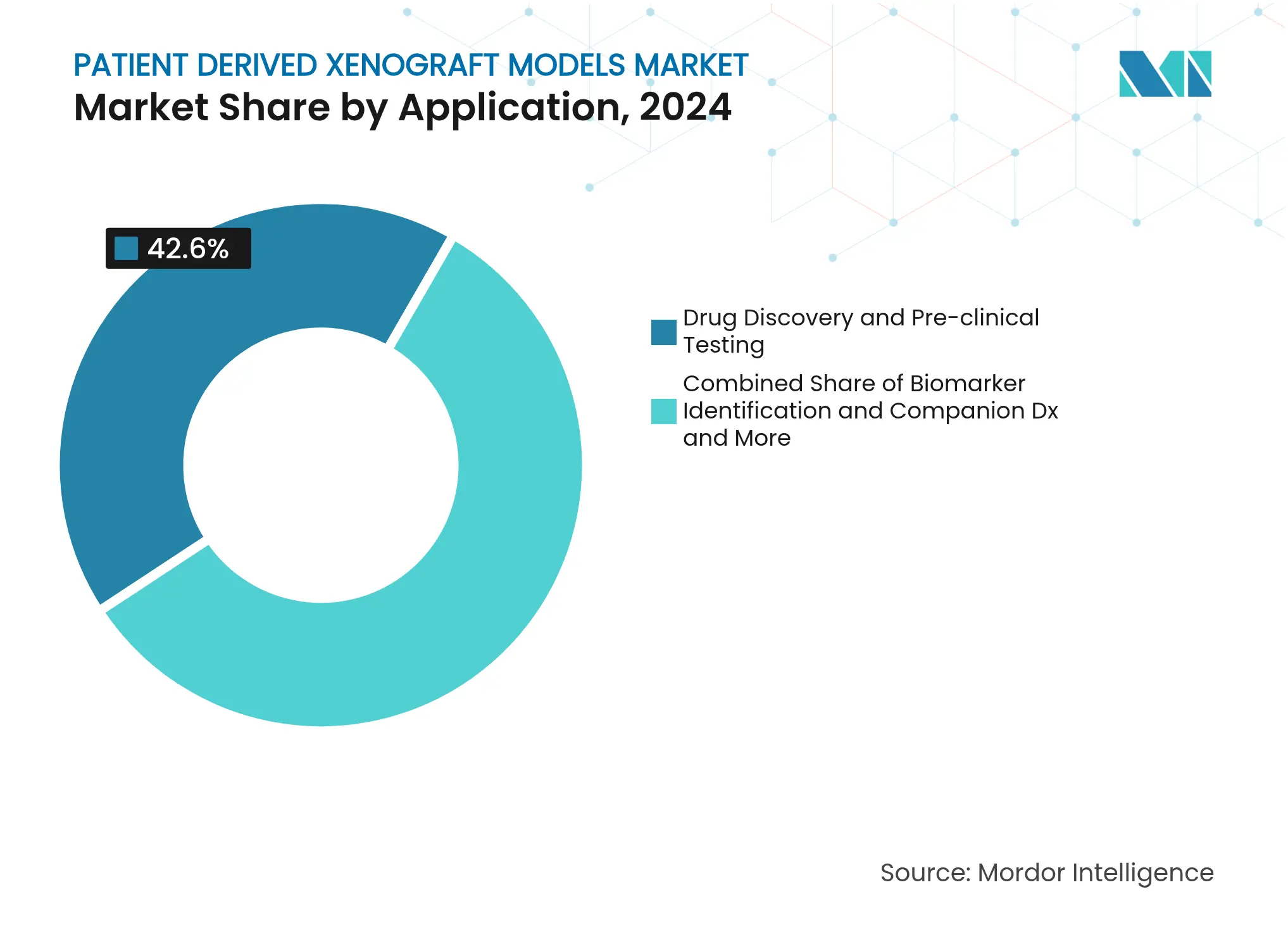

- Par application, les études de découverte de médicaments ont maintenu une part de revenus de 42,63 % en 2024 ; les essais d'avatars en oncologie personnalisée progressent à un TCAC de 15,25 % jusqu'en 2030.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont capté 60,36 % des dépenses de 2024, tandis que les revenus des ORC devraient augmenter à un TCAC de 14,57 % jusqu'en 2030.

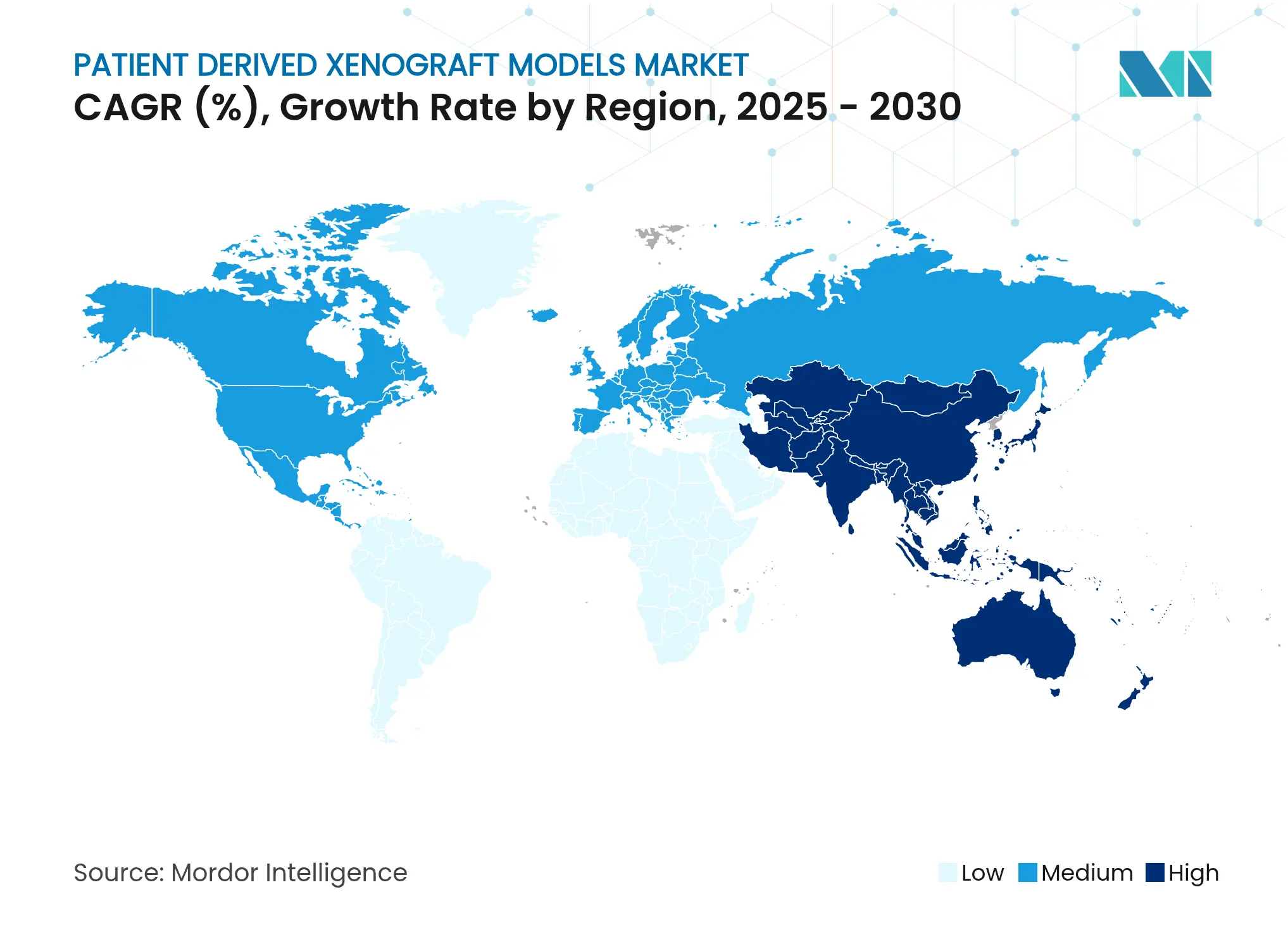

- Par géographie, l'Amérique du Nord a dominé avec une part de 44,63 % en 2024 ; l'Asie-Pacifique est positionnée pour un TCAC de 13,27 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des modèles de xénogreffes dérivées de patients

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation de l'incidence et détection précoce du cancer | +2.5% | Mondial, avec des gains précoces en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Essor de l'externalisation de la R&D pharmaceutique/biotechnologique vers les ORC | +1.8% | Asie-Pacifique en cœur, débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Acceptation réglementaire favorable des données PDX dans les dossiers IND | +1.5% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Expansion des fonds de financement oncologique public-privé | +2.2% | Mondial | Long terme (≥ 4 ans) |

| Émergence de modèles PDX humanisés modifiés par CRISPR | +1.9% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration de l'imagerie assistée par IA et de l'analyse des biomarqueurs numériques | +1.7% | Mondial, avec des gains précoces en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence du cancer et détection précoce

L'incidence mondiale en oncologie a atteint 20 millions de nouveaux cas en 2022, et les prévisions indiquent 35 millions d'ici 2050, une tendance qui multiplie la demande de systèmes précliniques cliniquement pertinents. Aux États-Unis, 2 041 910 nouveaux cas ont été enregistrés en 2025, avec une croissance plus rapide observée chez les femmes de moins de 50 ans, nécessitant ainsi des modèles tumoraux qui capturent la biologie spécifique à l'âge. Les programmes de diagnostic précoce élargissent la population éligible aux thérapies de précision, et les plateformes PDX reproduisent mieux l'hétérogénéité des patients que les lignées cellulaires immortalisées. Les investissements publics tels que l'initiative de dépistage multi-cancer à domicile de 25 millions USD de l'ARPA-H créent une demande en aval pour des xénogreffes évaluant des schémas thérapeutiques spécifiques aux sous-types[1]Agence de recherche en projets avancés pour la santé, "L'ARPA-H lance un programme pour développer un test de dépistage multi-cancer à domicile," arpa-h.gov. Collectivement, ces forces soutiennent une expansion à deux chiffres sur le marché des modèles de xénogreffes dérivées de patients.

Essor de l'externalisation de la R&D pharmaceutique/biotechnologique vers les ORC

Les pipelines pharmaceutiques ont ajouté des centaines de programmes en phase précoce au cours de 2024-2025, saturant les capacités internes et orientant les commanditaires vers des partenaires externes dotés de capacités de xénogreffes clés en main. Les principaux ORC asiatiques rapportent des revenus records, soutenus par des avantages de coûts et des espaces d'animalerie élargis accueillant de grandes colonies PDX. Les offres CRDMO intégrées unissent la génération de modèles, la pharmacologie, la bioanalyse et l'approvisionnement clinique, réduisant les délais et le risque de coordination. L'externalisation devenant l'option par défaut pour les études complexes, les prestataires contractuels spécialisés dans les services PDX atteignent une croissance supérieure au marché et renforcent le leadership régional en Chine, à Singapour et en Inde. La vague d'externalisation plus large propulse donc une demande incrémentale sur le marché des modèles de xénogreffes dérivées de patients.

Acceptation réglementaire des données PDX dans les dossiers IND

Le plan de la FDA d'avril 2025 visant à éliminer les tests obligatoires sur les animaux pour les anticorps monoclonaux légitime les preuves précliniques pertinentes pour l'homme, positionnant les ensembles de données PDX comme preuve principale dans les demandes de nouveaux médicaments. L'engagement du NIH à s'aligner sur l'agence cimente un changement de politique à l'échelle des États-Unis favorisant les modèles qui reproduisent la biologie des patients. La directive européenne 2010/63/UE renforce des attentes similaires en promouvant le principe des Trois R, créant un consensus transatlantique qui accélère l'adoption des PDX. Les commanditaires traitent désormais les xénogreffes comme des preuves primaires crédibles d'efficacité et de sécurité, ouvrant de nouvelles opportunités commerciales sur l'ensemble du marché des modèles de xénogreffes dérivées de patients.

Émergence de modèles PDX humanisés modifiés par CRISPR

Les avancées en édition génomique permettent l'insertion de gènes HLA et de soutien aux cytokines correspondant au patient dans des souris immunodéficientes, produisant des plateformes sophistiquées telles que MISTRG qui comblent les lacunes d'implantation antérieures dans la modélisation des maladies hématologiques. Ces modèles maintiennent des compartiments immunitaires humains fonctionnels, essentiels pour les études d'immuno-oncologie et le criblage d'anticorps. Les fournisseurs qui combinent des boîtes à outils CRISPR avec des bibliothèques de xénogreffes propriétaires obtiennent une différenciation concurrentielle, en particulier lorsqu'ils sont associés à des analyses de biomarqueurs guidées par l'IA. La technologie injecte donc une dynamique de croissance à long terme sur le marché des modèles de xénogreffes dérivées de patients.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé et délais longs par rapport aux alternatives d'organoïdes en 3D | -1.2% | Mondial | Court terme (≤ 2 ans) |

| Réglementations strictes sur le bien-être animal et contrôle éthique | -0.8% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Succès d'implantation limité pour les tumeurs hématologiques et riches en cellules immunitaires | -0.9% | Mondial | Moyen terme (2 à 4 ans) |

| Adoption concurrentielle des modèles in silico et organe-sur-puce | -1.1% | Mondial, avec des gains précoces en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et délais longs par rapport aux alternatives d'organoïdes en 3D

Les organoïdes dérivés de patients se forment en quelques semaines et fonctionnent avec des budgets inférieurs à ceux des implantations PDX de plusieurs mois, réduisant l'attrait économique des études animales. Les systèmes organoïdes sur puce intègrent des bioréacteurs à perfusion, permettant des tests d'exposition dynamique aux médicaments qui améliorent le débit et réduisent l'utilisation des réactifs. Les régulateurs sont de plus en plus réceptifs à ces plateformes in vitro, ajoutant une pression à court terme sur les commanditaires pour justifier les travaux sur les animaux. Ces considérations de coût-temps réduisent jusqu'à 1,2 point de pourcentage le TCAC prévu, mais ne nient pas la pertinence à long terme des PDX pour les études de pharmacologie sur organisme entier.

Réglementations strictes sur le bien-être animal et contrôle éthique

L'engagement des agences américaines et européennes à réduire les études animales renforce la rigueur de l'examen des protocoles et impose des améliorations qui augmentent les coûts par étude[2]Nature Protocols, "Les lignes directrices OBSERVE fournissent des critères d'amélioration pour les modèles oncologiques rongeurs," nature.com. Les comités institutionnels de soins et d'utilisation des animaux exigent désormais la preuve qu'aucune alternative in vitro ne peut atteindre le même objectif scientifique. Les campagnes publiques remettant en question les méthodes de recherche animale ajoutent des préoccupations de réputation pouvant influencer les décisions des investisseurs. Bien que ces pressions soustraient 0,8 point de pourcentage à la croissance prévue, les fournisseurs qui démontrent des pratiques respectueuses du bien-être animal — tels que les groupes témoins virtuels ou les cohortes animales réduites — atténuent l'impact sur le marché des modèles de xénogreffes dérivées de patients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de modèle : les plateformes murines maintiennent leur avantage d'échelle

Les xénogreffes murines représentent 375 millions USD de revenus en 2025 et détenaient une part de 69,35 % en 2024, une position soutenue par des souches immunodéprimées bien définies et d'importants ensembles de données historiques. La taille du marché des modèles de xénogreffes dérivées de patients pour les plateformes à base de souris devrait atteindre 670 millions USD d'ici 2030, soit un TCAC de 12,1 %, à mesure que l'ingénierie CRISPR intègre des circuits de cytokines entièrement humains pour améliorer la modélisation immuno-oncologique. Bien que les avantages d'échelle persistent, la croissance se modère par rapport aux organismes alternatifs.

Les modèles de poissons zèbres affichent la progression la plus rapide à un TCAC de 14,25 % grâce à des embryons transparents et des lignes de criblage automatisées permettant une évaluation rapide de l'efficacité des composés. Le faible coût de maintenance et la haute fécondité rendent les poissons zèbres attractifs pour les criblages phénotypiques précoces, incitant les commanditaires à déployer des stratégies à double organisme combinant la rapidité du poisson zèbre avec la profondeur translationnelle murine. Cette utilisation complémentaire soutient l'expansion sur le marché des modèles de xénogreffes dérivées de patients tout en évitant la cannibalisation directe des revenus murins.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de tumeur : le segment gastro-intestinal détient le leadership en revenus

Les xénogreffes gastro-intestinales ont généré 28,53 % de la facturation 2024, soit 154 millions USD, et devraient atteindre 278 millions USD d'ici 2030 à un TCAC de 11,9 %, ancrées dans les indications colorectales et pancréatiques. Les modèles de côlon orthotopiques reproduisent les cascades métastatiques vers le foie et le poumon, une capacité indispensable pour le criblage des médicaments anti-métastatiques. Par conséquent, les chercheurs continuent de prioriser les tissus gastro-intestinaux dans leurs budgets du marché des modèles de xénogreffes dérivées de patients.

Les xénogreffes de tumeurs malignes hématologiques progressent de 13,85 % par an, portées par les innovations MISTRG et similaires de souris humanisées aux cytokines qui surmontent les échecs d'implantation antérieurs dans la leucémie myéloïde aiguë et le syndrome myélodysplasique. À mesure que ces plateformes mûrissent, les commanditaires accèdent à des avatars de cancers du sang cliniquement fidèles qui guident la conception des thérapies combinées. L'augmentation de volume qui en résulte diversifie davantage la demande sur le marché des modèles de xénogreffes dérivées de patients.

Par technique d'implantation : pertinence orthotopique versus rapidité sous-cutanée

L'implantation orthotopique a capté 45,82 % des dépenses de 2024 et devrait générer 420 millions USD d'ici 2030, reflétant sa capacité inégalée à préserver les microenvironnements des organes hôtes et le tropisme métastatique. La taille du marché des modèles de xénogreffes dérivées de patients associée aux travaux orthotopiques devrait s'étendre à un TCAC de 11,5 %, partiellement contrainte par la complexité chirurgicale et les délais de mise en place prolongés.

L'implantation sous-cutanée, bien que moins fidèle sur le plan physiologique, bénéficie d'une chirurgie simplifiée et d'une mesure facile au pied à coulisse, alimentant un TCAC de 13,31 % jusqu'en 2030. Les commanditaires combinent de plus en plus le criblage sous-cutané de premier passage avec une confirmation orthotopique ultérieure, équilibrant qualité et coût. Les dispositifs stéréotaxiques automatisés en cours de développement devraient encore améliorer la reproductibilité et réduire la variabilité des opérateurs, renforçant la création de valeur pour le marché des modèles de xénogreffes dérivées de patients.

Par application : la domination de la découverte de médicaments cède la place à l'accélération des avatars

Les protocoles de découverte de médicaments et de toxicologie ont représenté 42,63 % des revenus en 2024, soit 231 millions USD, et atteindront vraisemblablement 415 millions USD d'ici 2030 à un TCAC stable de 10,7 %. Ces programmes s'appuient sur des études approfondies de relation dose-réponse et de corrélation des biomarqueurs qui restent difficiles à reproduire in vitro.

Les essais d'avatars personnalisés progressent cependant à un TCAC de 15,25 %, portant leur part du marché des modèles de xénogreffes dérivées de patients au-dessus de 200 millions USD d'ici 2030. L'implantation synchronisée et les criblages de médicaments à haut débit permettent aux cliniciens d'adapter les thérapies dans des fenêtres d'action, notamment lorsqu'ils sont soutenus par des analyses multi-omiques pilotées par l'IA. Cette évolution annonce une ère où le soutien à la décision individualisée apporte une valeur nouvelle au-delà des contrats de découverte traditionnels.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : le secteur pharmaceutique en tête, les ORC accélèrent

Les commanditaires pharmaceutiques et biotechnologiques ont représenté 60,36 % des dépenses en 2024, soit 327 millions USD, et atteindront 560 millions USD d'ici 2030 à un TCAC de 11,2 %, les opérations de découverte internes restant dépendantes des panels de xénogreffes propriétaires. La part du marché des modèles de xénogreffes dérivées de patients se réduit légèrement à mesure que l'externalisation s'intensifie.

Les revenus des ORC progressent à un TCAC de 14,57 %, portant leur part de 26 % en 2024 à près d'un tiers d'ici 2030, portés par des services PDX de bout en bout, des analyses assistées par l'IA et des cohortes témoins virtuelles qui réduisent l'utilisation des animaux. Les centres académiques restent des innovateurs essentiels mais allouent des parts budgétaires plus faibles, s'appuyant sur le soutien des subventions.

Analyse géographique

L'Amérique du Nord a généré 44,63 % des revenus de 2024 grâce à un financement fédéral du cancer dépassant 4 milliards USD, à d'importants pipelines biopharma et à des positions réglementaires proactives reconnaissant les preuves PDX dans les dossiers IND[3]Institut national du cancer, "Cancer Grand Challenges annonce de nouvelles équipes," cancer.gov. Le TCAC prévu de 11,4 % pour la région reflète une base de clients mature mais en expansion qui privilégie les souris humanisées par CRISPR et l'imagerie assistée par l'IA. Des consortiums stratégiques tels que PDXNet assurent la standardisation des protocoles, abaissant les barrières techniques pour les nouveaux entrants.

L'Asie-Pacifique est le moteur de croissance avec un TCAC de 13,27 %, soutenu par une incidence oncologique croissante, une capacité ORC rentable et des initiatives gouvernementales incitant à la R&D en biomarqueurs numériques. La Chine et Singapour établissent de vastes animaleries, tandis que le Japon tire parti d'une clarté réglementaire solide pour attirer des essais multinationaux. Combinés, ces facteurs accroissent l'importance de la région dans les stratégies d'approvisionnement mondiales pour le marché des modèles de xénogreffes dérivées de patients.

L'Europe maintient un TCAC équilibré de 10,2 %, ancré dans une recherche académique rigoureuse et des règles progressives en matière de bien-être animal qui récompensent les pratiques de xénogreffes améliorées. Des cadres de qualité harmonisés et des projets public-privé tels que Cancer Grand Challenges maintiennent une utilisation élevée, bien que les pressions sur les coûts encouragent une externalisation sélective vers des géographies à moindre coût. Le continent reste ainsi un contributeur essentiel mais axé sur l'efficacité aux volumes du marché des modèles de xénogreffes dérivées de patients.

Paysage concurrentiel

Une concentration modérée caractérise le secteur, les principaux fournisseurs intégrant des capacités verticales tandis que des spécialistes plus petits captent des types de tumeurs de niche. Charles River, le fournisseur le plus diversifié, a renforcé son portefeuille grâce à des alliances couvrant les groupes témoins virtuels, la fabrication lentivirale et les services de découverte guidés par l'IA. L'acquisition en cours de SpringWorks par Merck KGaA pour 3,9 milliards USD illustre l'appétit des grandes entreprises pharmaceutiques pour des actifs exploitant des pipelines oncologiques validés par PDX.

Le leadership technologique repose sur la fusion de l'édition génique CRISPR avec l'imagerie multimodale et l'apprentissage automatique pour produire des xénogreffes immunocompétentes et riches en données. Les entreprises proposant de telles plateformes intégrées obtiennent des prix premium et des durées de contrat plus longues. Pendant ce temps, des fournisseurs d'avatars de poissons zèbres disruptifs séduisent les budgets des biotechs en phase précoce, démontrant des délais d'exécution rapides qui atténuent le décalage dans les soins aux patients. Le champ concurrentiel se repositionne autour de ces capacités différenciées, créant des cibles d'acquisition parmi les start-ups d'analyse de données et les opérateurs d'animaleries spécialisées.

La modernisation réglementaire agit à la fois comme catalyseur et défi : les acteurs prêts avec des modèles non rongeurs et des lectures numériques validées peuvent saisir un avantage de premier entrant, tandis que les entreprises liées à d'anciennes colonies de souris risquent une compression des marges. Considérée dans son ensemble, la profondeur stratégique plutôt que la taille brute des colonies devient le principal déterminant du succès sur le marché des modèles de xénogreffes dérivées de patients.

Leaders du secteur des modèles de xénogreffes dérivées de patients

EPO Berlin-Buch GmbH

Oncodesign

Champions Oncology

Crown Bioscience

Charles River Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : le NIH s'aligne sur la FDA pour réduire les tests sur les animaux dans les études financées, accélérant la demande d'alternatives PDX pertinentes pour l'homme.

- Avril 2025 : la FDA définit un calendrier de 3 à 5 ans pour éliminer progressivement les exigences de tests sur les animaux pour les anticorps monoclonaux, élevant les données PDX au rang de preuves déterminantes dans les dossiers IND.

Portée du rapport mondial sur le marché des modèles de xénogreffes dérivées de patients

Selon la portée du rapport, les xénogreffes dérivées de patients (PDX) sont des modèles dans lesquels du tissu cancéreux provenant de la tumeur d'un patient est implanté directement dans des souris ou des rats humanisés. Le modèle de xénogreffe offre un test rapide de nouveaux composés sur des lignées cellulaires cancéreuses. Le marché des modèles de xénogreffes dérivées de patients est segmenté par type (modèle murin, modèle de rat), type de tumeur (modèle de tumeur gastro-intestinale, modèle de tumeur gynécologique, modèle de tumeur respiratoire, et autre modèle de tumeur), utilisateur final (entreprises pharmaceutiques et biotechnologiques, institutions académiques et de recherche, et autres), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et reste du monde). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Modèles murins | Nude (athymique) |

| NOD/SCID | |

| NSG | |

| Souris humanisées | |

| Modèles de rats | |

| Modèles de poissons zèbres | |

| Modèles CAM aviaires |

| Tumeurs gastro-intestinales |

| Tumeurs gynécologiques |

| Tumeurs respiratoires (thoraciques) |

| Tumeurs du système nerveux central |

| Tumeurs malignes hématologiques |

| Tumeurs dermatologiques (mélanome) |

| Autres tumeurs solides |

| Implantation hétérotopique (sous-cutanée) |

| Implantation orthotopique |

| Découverte de médicaments et tests précliniques |

| Identification des biomarqueurs et diagnostic compagnon |

| Oncologie personnalisée (essais d'avatars) |

| Essais translationnels et co-cliniques |

| Entreprises pharmaceutiques et biotechnologiques |

| Organisations de recherche contractuelle (ORC) |

| Institutions académiques et de recherche |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de modèle | Modèles murins | Nude (athymique) |

| NOD/SCID | ||

| NSG | ||

| Souris humanisées | ||

| Modèles de rats | ||

| Modèles de poissons zèbres | ||

| Modèles CAM aviaires | ||

| Par type de tumeur | Tumeurs gastro-intestinales | |

| Tumeurs gynécologiques | ||

| Tumeurs respiratoires (thoraciques) | ||

| Tumeurs du système nerveux central | ||

| Tumeurs malignes hématologiques | ||

| Tumeurs dermatologiques (mélanome) | ||

| Autres tumeurs solides | ||

| Par technique d'implantation | Implantation hétérotopique (sous-cutanée) | |

| Implantation orthotopique | ||

| Par application | Découverte de médicaments et tests précliniques | |

| Identification des biomarqueurs et diagnostic compagnon | ||

| Oncologie personnalisée (essais d'avatars) | ||

| Essais translationnels et co-cliniques | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Organisations de recherche contractuelle (ORC) | ||

| Institutions académiques et de recherche | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des modèles de xénogreffes dérivées de patients et à quelle vitesse croît-il ?

Le marché s'établit à 541,56 millions USD en 2025 et devrait atteindre 986,79 millions USD d'ici 2030, reflétant un TCAC de 12,75 %.

Quel type de modèle connaîtra la croissance la plus rapide au cours des cinq prochaines années ?

Les xénogreffes de poissons zèbres devraient afficher la croissance la plus rapide avec un TCAC de 14,25 % grâce à leurs faibles coûts et à leur criblage automatisé à haut débit.

Comment les récentes politiques de la FDA et du NIH affectent-elles l'adoption des PDX ?

En supprimant progressivement les tests obligatoires sur les animaux pour les anticorps monoclonaux, les régulateurs encouragent désormais les données pertinentes pour l'homme, élevant les preuves PDX dans les demandes de nouveaux médicaments.

Quelle région géographique devrait afficher le taux de croissance le plus élevé ?

L'Asie-Pacifique est en tête avec un TCAC prévu de 13,27 % grâce à une capacité ORC rentable et à des pipelines pharmaceutiques en expansion.

Pourquoi les commanditaires choisissent-ils encore les plateformes PDX plutôt que les organoïdes en 3D malgré des coûts plus élevés ?

Les xénogreffes préservent la pharmacologie sur organisme entier et le comportement métastatique, des attributs qui restent essentiels pour les études de relation dose-réponse et de sécurité au-delà de la portée des systèmes in vitro.

Dernière mise à jour de la page le: