Taille et part du marché des thérapeutiques du microbiome

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

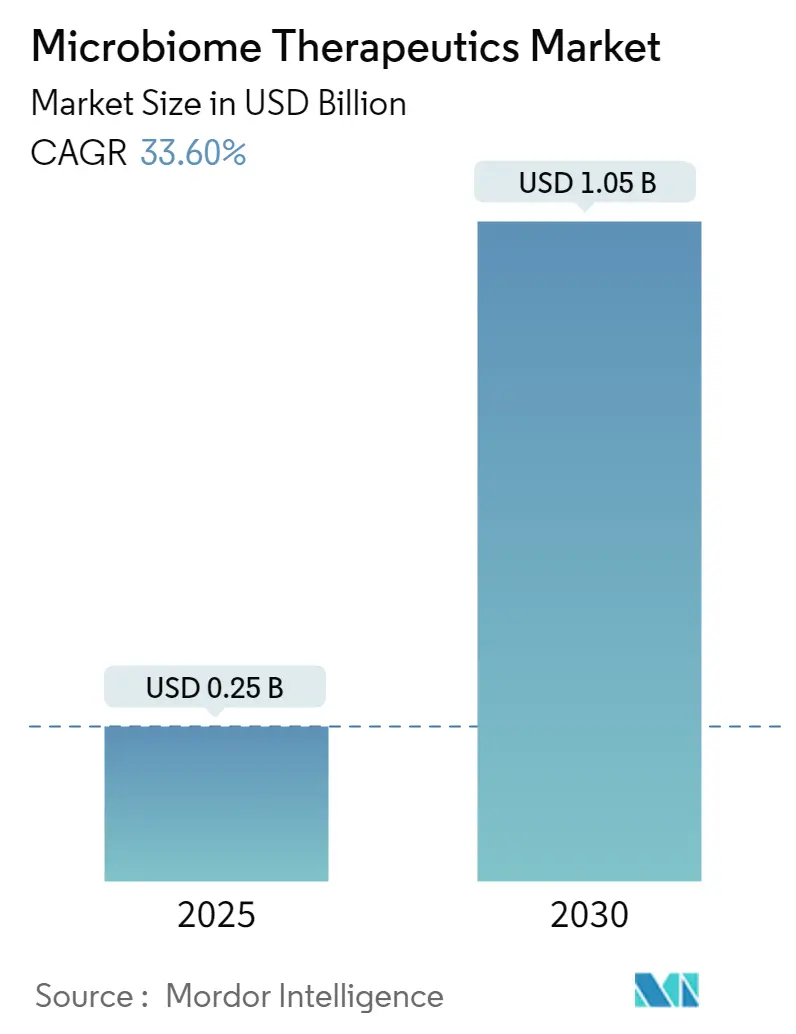

| Taille du Marché (2025) | 0.25 Milliards de dollars |

| Taille du Marché (2030) | 1.05 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 33.60% CAGR |

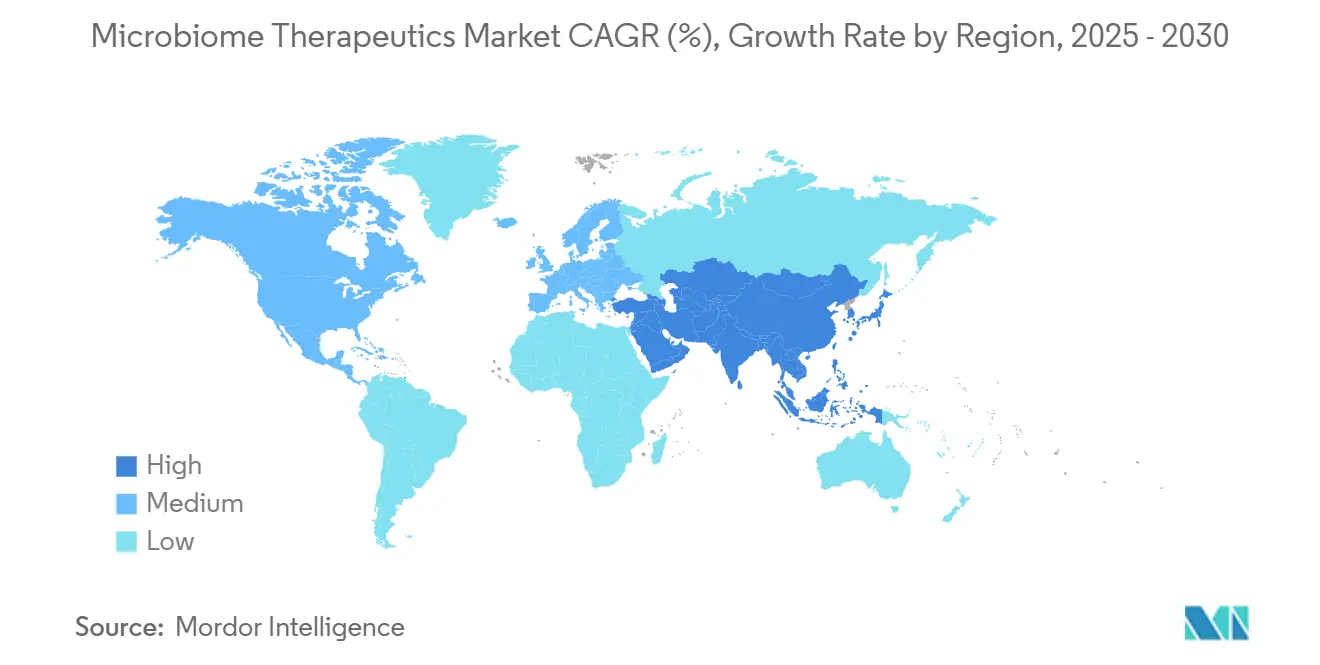

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

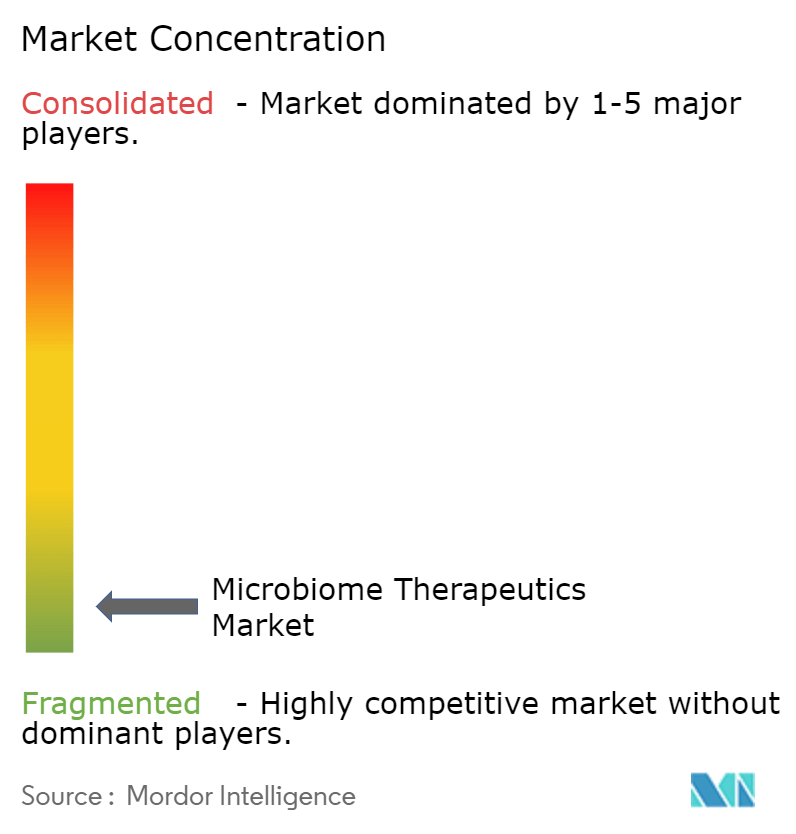

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques du microbiome par Mordor Intelligence

Le marché des thérapeutiques du microbiome a enregistré une valeur de 0,25 milliard USD en 2025 et devrait atteindre 1,05 milliard USD d'ici 2030, progressant à un CAGR robuste de 33,6 %. Cette expansion rapide reflète une phase de maturité au cours de laquelle les produits biothérapeutiques vivants, autrefois confinés aux environnements de recherche, gagnent en traction commerciale à la suite d'approbations réglementaires historiques. Les flux de capitaux dans ce domaine ont dépassé 500 millions USD en 2024 et continuent d'augmenter, les investisseurs s'alignant sur la voie clairement définie par la Food and Drug Administration américaine et les orientations parallèles émergeant au Japon et en Europe. Les entreprises privilégient des formulations orales évolutives qui réduisent la dépendance hospitalière, tandis que les consortiums d'édition de précision et les thérapies à base de phages modifiés promettent des solutions spécifiques aux maladies. Les investissements dans la chaîne d'approvisionnement se sont accélérés, mais les coûts des bonnes pratiques de fabrication (BPF) et la logistique à ultra-basse température restent des contraintes critiques, encourageant des partenariats stratégiques avec des organisations de fabrication sous contrat. L'élan commercial est également alimenté par les hôpitaux désireux de réduire les pénalités de réadmission liées aux infections récurrentes à C. difficile et par les payeurs qui reconnaissent désormais des économies durables dans la gestion des maladies inflammatoires et métaboliques.

Principaux enseignements du rapport

Par approche thérapeutique, les produits biothérapeutiques vivants ont représenté 42,34 % de la part de marché des thérapeutiques du microbiome en 2024 ; les consortiums modifiés par phages/CRISPR devraient croître à un CAGR de 35,65 % de 2025 à 2030.

Par application, les infections récurrentes à C. difficile ont représenté 38,45 % de la taille du marché des thérapeutiques du microbiome en 2024, tandis que les applications en oncologie devraient se développer à un CAGR de 36,33 % jusqu'en 2030.

Par site cible du microbiome, le segment intestinal a dominé avec 82,06 % de part en 2024 ; les applications cutanées affichent la croissance la plus rapide avec un CAGR de 37,02 % jusqu'en 2030.

Par voie d'administration, l'administration par coloscopie a représenté 41,39 % des revenus en 2024, tandis que les gélules orales progressent à un CAGR de 37,73 %.

Par géographie, l'Amérique du Nord a contribué à hauteur de 48,61 % des revenus en 2024, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 38,45 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des thérapeutiques du microbiome

Analyse de l'impact des facteurs de croissance*

| Facteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Approbations FDA de Rebyota et VOWST | +5.0% | Amérique du Nord, répercussions sur l'UE et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Accélération du capital-risque et des accords avec les grandes entreprises pharmaceutiques | +4.0% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Baisse des coûts de séquençage et de bio-informatique | +3.4% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Pression hospitalière pour réduire les réadmissions liées aux infections récurrentes à C. difficile | +2.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Boîtes à outils de microbes modifiés | +3.0% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Reconnaissance par les payeurs des économies à long terme | +2.4% | Amérique du Nord et Europe | Moyen terme |

| Source: Mordor Intelligence | |||

Les approbations FDA valident la voie réglementaire

L'autorisation par la FDA de Rebyota en 2022 et de VOWST en 2023 a ouvert la première voie reproductible pour les produits biothérapeutiques vivants, prouvant que des consortiums microbiens complexes peuvent satisfaire aux normes pharmaceutiques strictes. VOWST a démontré des résultats sans récidive à 90,5 % à huit semaines, ancrant la confiance clinique. Ces approbations ont considérablement réduit le risque de développement perçu, permettant aux entreprises de justifier des programmes en phase avancée de 100 à 200 millions USD et incitant les régulateurs mondiaux — notamment l'Agence européenne des médicaments et la PMDA japonaise — à élaborer des orientations parallèles. Des installations de fabrication dédiées se sont développées aux États-Unis et en Europe, des organisations de fabrication sous contrat telles qu'Arranta Bio augmentant leur capacité de BPF pour servir les pipelines émergents. Cette clarté a ainsi accéléré les taux de dépôt de demandes de médicaments expérimentaux et réduit les délais de commercialisation sur l'ensemble du marché des thérapeutiques du microbiome.

Accélération du financement par capital-risque et des partenariats avec les grandes entreprises pharmaceutiques

Les engagements de capital-risque ont dépassé 500 millions USD en 2024, soit une hausse de 40 % d'une année sur l'autre, les investisseurs ayant privilégié les plateformes à potentiel multi-indications. L'acquisition par Nestlé Health Science des droits sur VOWST™ a souligné l'appétit des grandes entreprises pharmaceutiques et signalé une attente d'adoption généralisée. Les alliances stratégiques regroupent fréquemment des actifs cliniques avec des créneaux de fabrication exclusifs, reflétant la demande de capacités de fermentation rares. Les partenariats mettent désormais l'accent sur la découverte assistée par intelligence artificielle et les portefeuilles de propriété intellectuelle au niveau des souches, positionnant le marché des thérapeutiques du microbiome pour une activité de transactions soutenue jusqu'en 2030.

Baisse rapide des coûts de séquençage de nouvelle génération et de bio-informatique

Les prix du séquençage du génome entier sont passés de 10 000 USD par échantillon en 2020 à moins de 1 000 USD en 2024, tandis que les coûts informatiques ont chuté de 60 %, démocratisant le profilage interne et la stratification des patients. L'accessibilité de la métagénomique par séquençage aléatoire permet aux biotechs de taille moyenne d'itérer rapidement les consortiums bactériens, informe le dosage personnalisé et alimente des modèles d'apprentissage automatique qui prédisent la pharmacodynamique hôte-microbe. Ces avancées réduisent les coûts des essais et augmentent la probabilité de succès clinique sur l'ensemble du marché des thérapeutiques du microbiome.

Demande hospitalière pour réduire les réadmissions et les pénalités liées aux infections récurrentes à C. difficile

Les hôpitaux risquent des pénalités approchant 43 000 USD pour chaque cas récurrent de C. difficile dans le cadre des règles Medicare américaines, une puissante incitation à adopter des thérapies qui ramènent la récidive en dessous de 10 %. Les formulaires privilégient désormais les biothérapeutiques vivants qui réduisent la durée moyenne de séjour, améliorent les indicateurs de qualité et diminuent les interventions chirurgicales. L'adoption précoce a été la plus forte dans les unités de gastroentérologie, mais s'étend aux services d'oncologie où la synergie avec l'immunothérapie est à l'étude. À mesure que les systèmes de santé pivotent vers les soins basés sur la valeur, les cadres de remboursement favorisent de plus en plus les interventions sur le microbiome avec des économies aval démontrables.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Normes réglementaires mondiales non stabilisées | −2.7% | Europe, Asie-Pacifique, Amérique latine | Moyen terme (2-4 ans) |

| Coûts de fabrication BPF et de chaîne du froid | −2.0% | Mondial | Long terme (≥ 4 ans) |

| Facteur de répulsion du public envers les produits fécaux | −1.3% | Mondial, plus élevé dans les marchés conservateurs | Court terme (≤ 2 ans) |

| Données de sécurité à long terme limitées | −1.7% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Normes réglementaires mondiales non stabilisées pour les biothérapeutiques vivants

L'Agence européenne des médicaments finalise encore les critères de stabilité et de puissance, prolongeant les délais d'approbation de 18 à 24 mois pour plusieurs candidats. L'Asie-Pacifique ajoute de la complexité : la Chine exige des essais locaux, et les autorités d'Amérique latine manquent de lignes directrices harmonisées. Des lancements séquentiels, plutôt que simultanés, gonflent les budgets de développement et ralentissent la réalisation des revenus sur le marché des thérapeutiques du microbiome.

Coûts de fabrication BPF et de chaîne du froid pour les organismes vivants

La construction d'une installation dédiée peut dépasser 100 millions USD, tandis que la logistique à température contrôlée peut augmenter le coût livré de 20 à 30 %. La rareté des capacités tierces contraint les start-ups à conclure des contrats à long terme coûteux ou des coentreprises. La variabilité des lots, les tests de viabilité et la documentation réglementaire érodent davantage les marges jusqu'à ce que les volumes atteignent une échelle suffisante, tempérant les projections de rentabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par approche thérapeutique : les biothérapeutiques vivants mènent l'adoption

Les produits biothérapeutiques vivants ont capturé 42,34 % des revenus de 2024, ancrés par les premiers médicaments approuvés par la FDA et soutenus par une fabrication de souches définies qui assure la cohérence. Leur profil établi facilite l'inclusion dans les pharmacies hospitalières et sécurise la couverture des payeurs, renforçant un cycle vertueux d'adoption sur le marché des thérapeutiques du microbiome. La transplantation de microbiote fécal conserve son utilité pour les interventions aiguës, mais les payeurs privilégient les gélules standardisées qui réduisent le risque d'infection. Les thérapeutiques combinées probiotiques/prébiotiques occupent une niche transitionnelle, souvent vendues directement aux consommateurs pendant que les promoteurs cherchent des mises à niveau d'étiquetage médicamenteux. Les synbiotiques et postbiotiques contournent les obstacles de la chaîne du froid, permettant une pénétration dans les régions dépourvues d'une logistique robuste. Les métabolites dérivés du microbiome, bien qu'en phase précoce, attirent l'intérêt pharmaceutique en raison de la familiarité avec les petites molécules et de la chimie évolutive.

Parallèlement, les stratégies de propriété intellectuelle diffèrent : les promoteurs de biothérapeutiques vivants se concentrent sur le savoir-faire de fabrication, tandis que les développeurs de thérapies à base de phages s'appuient sur des brevets génomiques. Les flexibilités de fabrication divergent également ; les microbes modifiés nécessitent un confinement strict mais des volumes de biomasse plus faibles, tandis que les produits à base de selles entières nécessitent des donneurs et un dépistage à grande échelle. Ces nuances façonnent l'allocation du capital et les modèles de partenariat, les grandes entreprises pharmaceutiques préférant les technologies de plateforme qui réduisent le risque d'expansion multi-indications.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : l'oncologie passe de la preuve de concept à la priorité du pipeline

Les infections récurrentes à C. difficile représentaient 38,45 % de part en 2024, servant de tête de pont commerciale pour le marché des thérapeutiques du microbiome. Les données du monde réel montrent une baisse des réadmissions à 30 jours de 24 % à moins de 8 %, renforçant la demande des systèmes de santé. L'oncologie représente l'utilisation à la croissance la plus rapide, progressant à un CAGR de 36,33 % alors que les consortiums synergisent avec les inhibiteurs de points de contrôle immunitaire et atténuent les événements indésirables liés à l'immunité. Les résultats de phase 2 dans le mélanome et le cancer colorectal ont stimulé des essais multicentriques, et les partenaires pharmaceutiques considèrent la modulation du microbiome comme une opportunité de diagnostic compagnon.

Au-delà de ces ancrages, les essais sur les maladies inflammatoires de l'intestin exploitent des souches définies pour restaurer l'homéostasie muqueuse, tandis que les programmes sur les troubles métaboliques cherchent à moduler la sensibilité à l'insuline par la signalisation des acides biliaires. Les applications neurologiques bénéficient du soutien des données sur l'axe intestin-cerveau, avec des études sur la maladie de Parkinson et l'autisme entrant en phase 1.

Analyse géographique

L'Amérique du Nord a généré 48,61 % des revenus de 2024, bénéficiant des premières approbations, d'un financement par capital-risque substantiel et de systèmes de santé intégrés qui récompensent les innovations en matière de contrôle des infections. Les codes de remboursement Medicare introduits en 2024 renforcent la confiance des payeurs, tandis que les provinces canadiennes à payeur unique ajoutent du volume grâce à l'inclusion dans les formulaires. Les spin-offs universitaires situés à Boston, San Diego et Toronto canalisent les découvertes vers des incubateurs de BPF locaux, renforçant une boucle d'innovation étroite au sein du marché des thérapeutiques du microbiome.

L'Europe est en retrait en termes de revenus absolus, mais dispose d'une base de recherche sophistiquée. L'Allemagne et le Royaume-Uni ancrent des pôles de fabrication, tirant parti de l'expertise en bioprocédés et de généreux crédits d'impôt pour la R&D. Le retard réglementaire freine les lancements à court terme, mais l'harmonisation de l'Agence européenne des médicaments est attendue d'ici 2027, libérant une demande refoulée. Les pays nordiques pilotent des accords de partage des risques pilotés par les payeurs qui pourraient établir un modèle régional pour les indications de maladies chroniques.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, affichant un CAGR projeté de 38,45 % jusqu'en 2030. L'Agence pharmaceutique et des dispositifs médicaux du Japon a adopté des définitions centrées sur la FDA en 2024, incitant les conglomérats nationaux à concéder sous licence des plateformes occidentales. Les vastes bassins de patients en Chine accélèrent le recrutement pour les essais, tandis que la zone de Boao Lecheng dans la province de Hainan accélère les programmes d'accès précoce. Le leadership de la Corée du Sud en matière de produits biologiques s'étend à la fermentation microbienne vivante ; l'Australie offre une infrastructure d'essais adaptatifs attrayante pour les promoteurs en phase précoce. Collectivement, ces dynamiques devraient porter la part de marché des thérapeutiques du microbiome en Asie-Pacifique à 26 % d'ici 2030, contre 14 % en 2024.

Paysage concurrentiel

L'écosystème compte 99 développeurs actifs, mais le leadership se consolide autour des entreprises disposant de produits approuvés et d'installations verticalement intégrées. Seres Therapeutics a capitalisé sur son statut de premier entrant en concédant sous licence des spores de Bacillota et en obtenant Nestlé Health Science comme partenaire de commercialisation. Ferring Pharmaceuticals complète sa franchise en obstétrique avec des actifs du microbiome, tirant parti de son expertise existante en chaîne du froid. Vedanta Biosciences poursuit des consortiums synthétiques couvrant les voies infectieuses, auto-immunes et oncologiques. Collectivement, les cinq premières entreprises détenaient 41 % des revenus de 2024, suggérant une concentration modérée sur le marché des thérapeutiques du microbiome.

Les perturbateurs émergents adoptent des approches de précision. BiomX a acquis Adaptive Phage Therapeutics pour élargir ses bibliothèques de phages individualisés, ciblant la fibrose kystique et l'ostéomyélite diabétique. MaaT Pharma utilise du matériel de donneurs regroupés standardisé par intelligence artificielle pour traiter la maladie du greffon contre l'hôte, rapportant une victoire dans un essai pivot en 2025. Les start-ups axées sur la biologie synthétique modifient des microbes pour sécréter des enzymes thérapeutiques ou bloquer des cytokines inflammatoires, recherchant des partenariats qui compensent les coûts de construction de fabrication élevés.

Les thèmes stratégiques comprennent des créneaux exclusifs auprès d'organisations de fabrication sous contrat, des diagnostics compagnons intégrés et des alliances spécifiques à chaque région qui naviguent dans l'incertitude réglementaire. Les coûts de montée en puissance dépassant 50 millions USD pour une installation de BPF, les acteurs établis riches en capital pourraient absorber des pairs plus petits, indiquant une consolidation qui remodèlera le marché des thérapeutiques du microbiome d'ici la fin de la décennie.

Leaders du secteur des thérapeutiques du microbiome

OpenBiome

Seres Therapeutics

Locus Biosciences, Inc.

Finch Therapeutics Group, Inc

Intralytix, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Nestlé Health Science a finalisé l'achat des droits mondiaux sur VOWST™ auprès de Seres Therapeutics

- Mars 2025 : BiomX Inc. a acquis Adaptive Phage Therapeutics, élargissant son arsenal de phages personnalisés

Portée du rapport mondial sur le marché des thérapeutiques du microbiome

Selon la portée du rapport, les thérapeutiques du microbiome sont utilisées pour modifier le microbiome intestinal à l'aide d'une thérapie additive, soustractive ou modulatoire avec une application de microbes natifs ou modifiés, de bactériophages et de bactériocines. Le marché des thérapeutiques du microbiome est segmenté par type de thérapie, application et géographie. Par type de thérapie, le marché est segmenté en transplantation de microbiote fécal (TMF) et médicaments du microbiome. Par application, le marché est segmenté en infection à Clostridium difficile (C. diff), maladie de Crohn, maladies inflammatoires de l'intestin, diabète et autres (obésité et oncologie). Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre des valeurs (en USD) pour les segments ci-dessus.

| Produits biothérapeutiques vivants (PBV) |

| Transplantation de microbiote fécal (TMF) |

| Thérapeutiques combinées probiotiques/prébiotiques |

| Synbiotiques et postbiotiques |

| Consortiums modifiés par phages/CRISPR |

| Médicaments à base de métabolites dérivés du microbiome |

| Infection récurrente à C. difficile (IRCDiff) |

| Maladies inflammatoires de l'intestin (MII) |

| Troubles métaboliques (obésité, diabète) |

| Oncologie (adjuvants en immuno-oncologie) |

| Troubles neurologiques (autisme, maladie de Parkinson, etc.) |

| Autres (foie, dermatologie, etc.) |

| Intestin |

| Peau |

| Oral |

| Vaginal |

| Respiratoire |

| Autres |

| Gélules orales |

| Lavement/suspension liquide |

| Administration par coloscopie |

| Sonde nasogastrique/PEG |

| Topique/dermique |

| Amérique du Nord |

| États-Unis | Canada |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par approche thérapeutique | Produits biothérapeutiques vivants (PBV) | |

| Transplantation de microbiote fécal (TMF) | ||

| Thérapeutiques combinées probiotiques/prébiotiques | ||

| Synbiotiques et postbiotiques | ||

| Consortiums modifiés par phages/CRISPR | ||

| Médicaments à base de métabolites dérivés du microbiome | ||

| Par application | Infection récurrente à C. difficile (IRCDiff) | |

| Maladies inflammatoires de l'intestin (MII) | ||

| Troubles métaboliques (obésité, diabète) | ||

| Oncologie (adjuvants en immuno-oncologie) | ||

| Troubles neurologiques (autisme, maladie de Parkinson, etc.) | ||

| Autres (foie, dermatologie, etc.) | ||

| Par site cible du microbiome | Intestin | |

| Peau | ||

| Oral | ||

| Vaginal | ||

| Respiratoire | ||

| Autres | ||

| Par voie d'administration | Gélules orales | |

| Lavement/suspension liquide | ||

| Administration par coloscopie | ||

| Sonde nasogastrique/PEG | ||

| Topique/dermique | ||

| Amérique du Nord | ||

| Par géographie | États-Unis | Canada |

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des thérapeutiques du microbiome ?

Le marché des thérapeutiques du microbiome a atteint 0,25 milliard USD en 2025 et devrait se développer pour atteindre 1,05 milliard USD d'ici 2030.

Quelle approche thérapeutique domine ce domaine ?

Les produits biothérapeutiques vivants sont en tête, détenant 42,34 % des revenus de 2024 grâce aux approbations FDA établies et à une fabrication évolutive.

Pourquoi les applications en oncologie connaissent-elles une croissance aussi rapide ?

Les essais combinés montrent que certaines souches microbiennes améliorent l'efficacité des inhibiteurs de points de contrôle immunitaire et réduisent les toxicités, entraînant un CAGR de 36,33 % dans les revenus en oncologie.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 38,45 % jusqu'en 2030, soutenue par l'harmonisation réglementaire au Japon et les essais à grande échelle en Chine.

Dernière mise à jour de la page le: