Taille et Part du Marché de la Chromatographie Préparative et de Procédé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.66 Milliards de dollars |

| Taille du Marché (2031) | 18.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Chromatographie Préparative et de Procédé par Mordor Intelligence

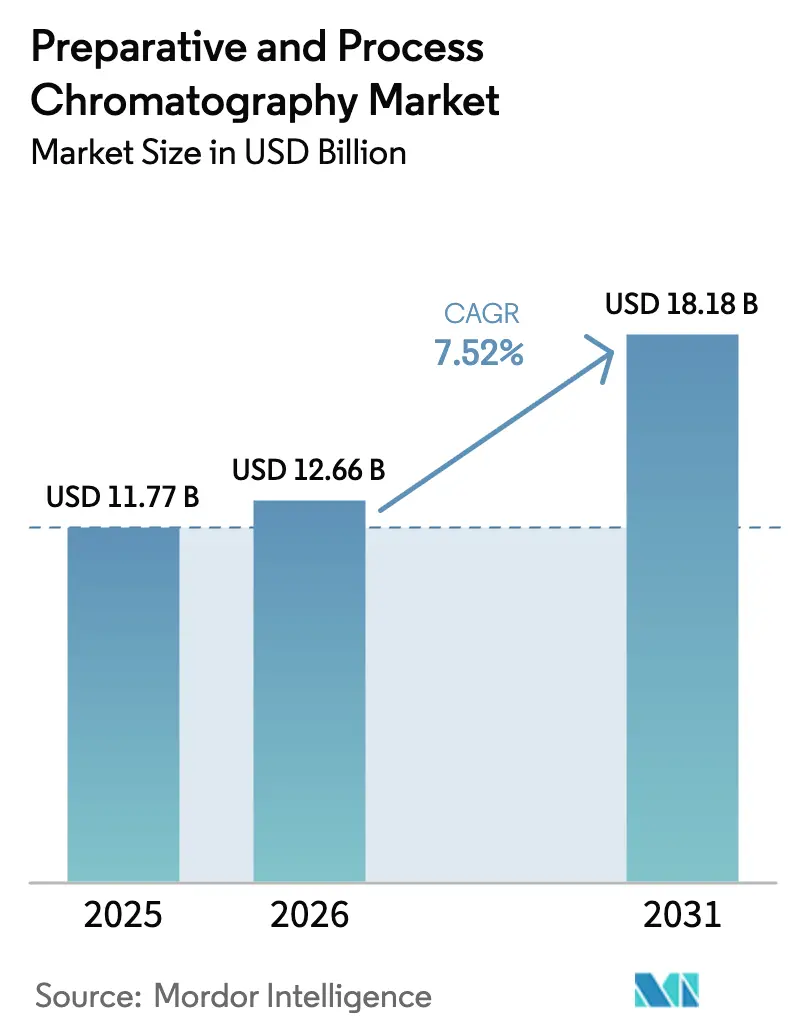

La taille du marché de la chromatographie préparative et de procédé devrait croître de 11,77 milliards USD en 2025 à 12,66 milliards USD en 2026 et devrait atteindre 18,18 milliards USD d'ici 2031 à un CAGR de 7,52 % sur la période 2026-2031. La demande augmente car les installations de biologiques de nouvelle génération doivent résoudre les goulots d'étranglement de purification en aval sous peine de perdre des revenus. Les équipements multi-colonnes en continu qui multiplient par 10 la productivité par rapport aux opérations par lots passent du stade pilote à une utilisation à pleine échelle, tandis que les fabricants de résines accélèrent leurs projets de capacité pour correspondre à l'empreinte croissante des bioréacteurs. Les dépenses d'investissement dépassant 50 milliards USD dans de nouvelles usines, ainsi qu'un investissement de 1,5 milliard USD dans les résines mené par Danaher, illustrent l'ampleur de l'engagement. La chromatographie liquide reste la technique de référence, mais les plateformes à fluide supercritique gagnent en dynamisme à mesure que les fabricants cherchent à réduire les solvants et à adopter des empreintes plus écologiques. Les tendances régionales montrent que l'Amérique du Nord conserve le leadership en volume, mais que l'Asie-Pacifique affiche les gains les plus rapides, la Chine et l'Inde construisant des sites BPF de niveau mondial.

Principaux Enseignements du Rapport

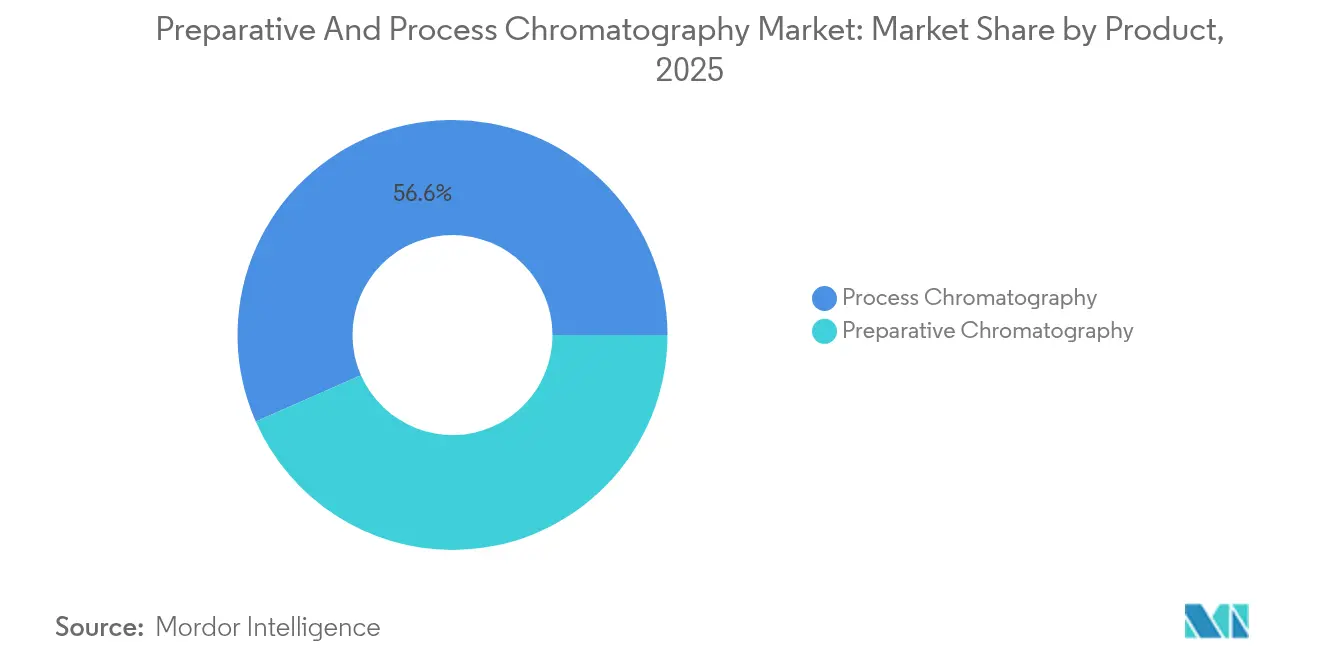

- Par type de produit, la chromatographie de procédé représentait 56,60 % de la part du marché de la chromatographie préparative et de procédé en 2025 ; la chromatographie préparative devrait se développer à un CAGR de 7,68 % jusqu'en 2031.

- Par technique, la chromatographie liquide était en tête avec une part de revenus de 52,90 % en 2025, tandis que la chromatographie à fluide supercritique devrait progresser à un CAGR de 10,86 % jusqu'en 2031.

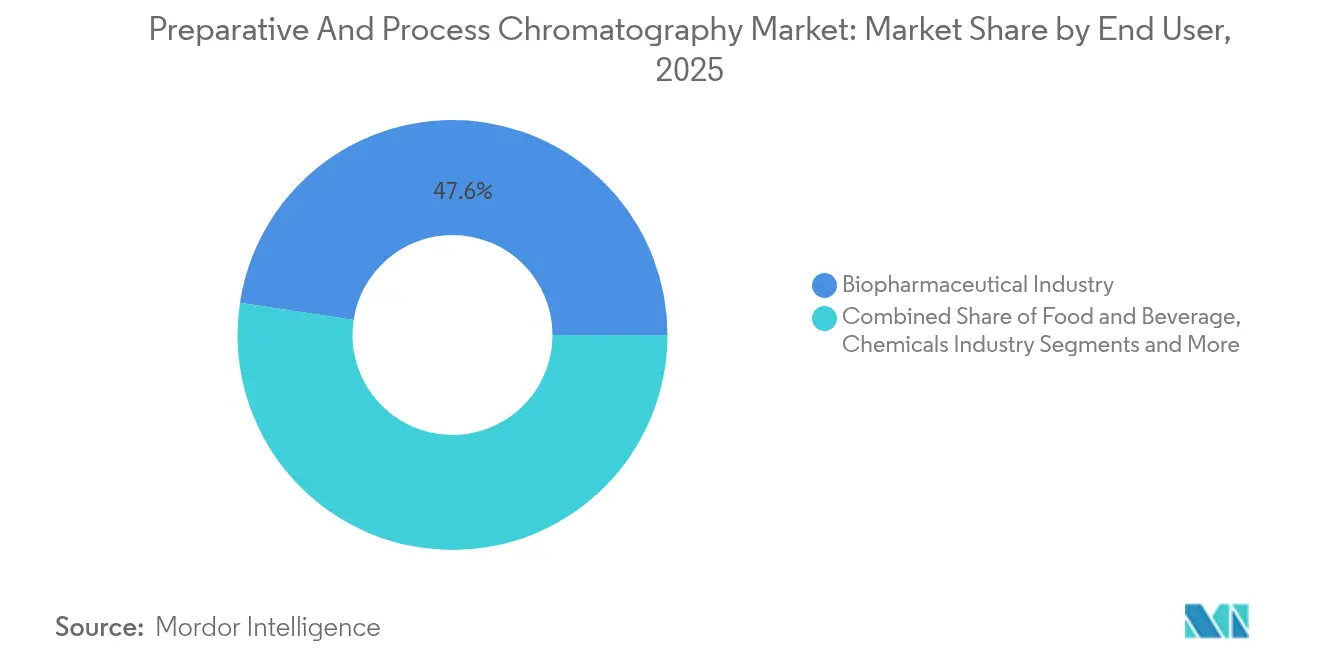

- Par utilisateur final, le secteur biopharmaceutique représentait une part de 47,60 % de la taille du marché de la chromatographie préparative et de procédé en 2025, tandis que les laboratoires de tests environnementaux croissent à un CAGR de 8,88 % jusqu'en 2031.

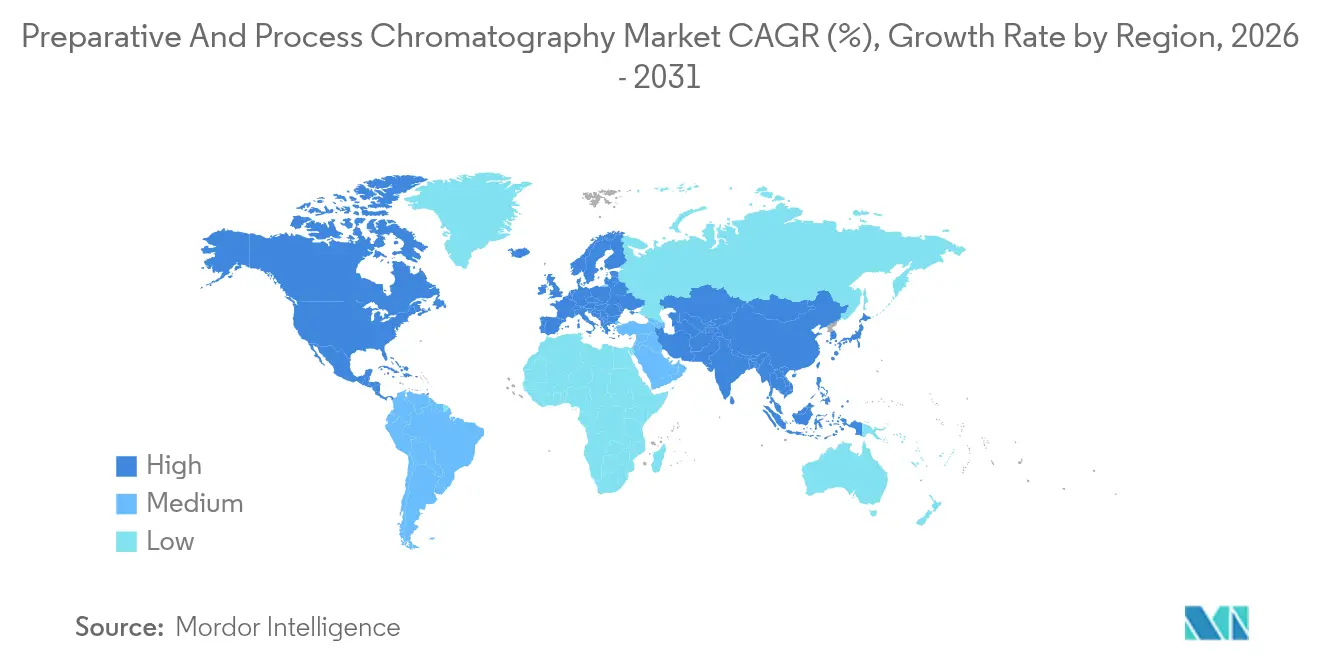

- Par géographie, l'Amérique du Nord représentait 35,10 % de la taille du marché de la chromatographie préparative et de procédé en 2025, mais l'Asie-Pacifique devrait enregistrer un CAGR de 8,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Chromatographie Préparative et de Procédé

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissements en R&D pour les biologiques de nouvelle génération | +1.80% | Mondial avec focus en Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Vague de construction d'installations biopharmaceutiques | +1.50% | Mondial avec accélération en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion de la capacité de fabrication biopharmaceutique | +1.20% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Passage aux systèmes SMB multi-colonnes en continu | +1.00% | Adoption précoce dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande de purification du cannabis et des nutraceutiques | +0.80% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Adoption de colonnes pré-remplies à usage unique | +0.70% | Mondial, porté par la conformité BPF | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissements en R&D pour les Biologiques de Nouvelle Génération

Des budgets plus élevés consacrés aux anticorps bispécifiques, aux thérapies cellulaires et aux produits à ARNm stimulent les commandes de systèmes de chromatographie flexibles capables de permuter entre plusieurs chimies de capture. Le Centre de Recherche Avancée de Merck KGaA d'une valeur de 300 millions EUR (351 millions USD) souligne cette tendance, mettant en évidence des plateformes analytiques adaptées aux nouvelles modalités. La modélisation des coûts montre que le passage de la capture par affinité à des méthodes de capture alternatives peut réduire les dépenses de production de 23 %, incitant les producteurs à se moderniser parallèlement aux évolutions du pipeline. Les dossiers réglementaires pour les biologiques complexes exigent des profils d'impuretés détaillés, de sorte que les usines installent des étapes de polissage supplémentaires pour obtenir les approbations. Des pipelines de R&D solides se traduisent directement par une demande accrue de colonnes jetables qui soutiennent une rotation rapide.

Vague de Construction d'Installations Biopharmaceutiques

Plus de 15 milliards USD ont été investis dans de nouvelles usines biopharmaceutiques en Amérique du Nord en 2024, chaque installation créant des besoins immédiats en équipements en aval. L'expansion de 160 000 L de Fujifilm en Caroline du Nord et le vaste campus d'injectables d'Eli Lilly nécessitent tous deux des lignes de chromatographie adaptées pour résorber les arriérés de production. Les investisseurs privilégient les configurations à usage unique qui réduisent les temps de changement, poussant les fournisseurs à livrer des colonnes pré-remplies dans des délais compressés. La simultanéité de nombreuses constructions met les fournisseurs sous pression, déclenchant des accords d'approvisionnement en résines à long terme. Comme la construction est concentrée dans des pôles établis, les organisations de services locales doivent se développer plus rapidement pour gérer les charges de travail d'installation et de validation.

Expansion de la Capacité de Fabrication Biopharmaceutique

Les installations existantes poursuivent des projets de déblocage des goulots d'étranglement qui donnent la priorité au matériel de purification. Les organisations de développement et de fabrication sous contrat s'attendent à ce que 54 % de la capacité mondiale soit sous leur contrôle d'ici 2028, de sorte qu'elles standardisent sur des plateformes de chromatographie éprouvées pour la fiabilité et la préparation aux audits. Les augmentations en amont d'un litre nécessitent généralement 1,5 à 2 L de résine de chromatographie supplémentaire ; les résines restent donc une dépense récurrente même lorsque le matériel des systèmes dure plus longtemps. La croissance de la capacité allonge également les délais de livraison des consommables spéciaux, ce qui incite certains acheteurs à constituer des stocks tampons qui immobilisent le fonds de roulement mais garantissent la continuité de la production.

Passage aux Systèmes SMB Multi-Colonnes en Continu

Les plateformes à lit mobile simulé démontrent un rendement supérieur de 21 % et une utilisation de solvants inférieure de 75 % par rapport à la purification par lots. Les utilisateurs rapportent un fonctionnement stable 24h/24 et 7j/7 avec des empreintes plus petites, entraînant des économies sur l'espace des installations et les services publics. Les orientations réglementaires de l'ICH Q13 encouragent le traitement en régime permanent, levant les obstacles à l'adoption passés. Les fournisseurs répondent avec des skids modulaires qui intègrent des analyses en ligne et une commutation automatique des colonnes, aidant les opérateurs à maintenir la qualité du produit tout en augmentant le débit. À mesure que davantage de demandes d'autorisation citent des données de chromatographie en continu, l'approche gagne en crédibilité dans l'ensemble du secteur.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intensité capitalistique des équipements à grande échelle | -1.20% | Mondial, aiguë dans les marchés émergents | Court terme (≤ 2 ans) |

| Manque d'ingénieurs en chromatographie qualifiés | -0.80% | Mondial, sévère dans les régions d'expansion APAC | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en résines Protéine A et nouveaux ligands | -0.60% | Mondial, base de fournisseurs concentrée | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur les émissions de solvants augmentant les OPEX | -0.40% | Cadres réglementaires de l'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intensité Capitalistique des Équipements à Grande Échelle

Les systèmes HPLC préparatifs à grande échelle coûtent souvent plus de 500 000 USD, et les trains en aval complets atteignent plusieurs millions de dollars. Les petites entreprises de biotechnologie peinent à justifier de telles dépenses, surtout lorsque les pipelines en phase précoce présentent un risque d'attrition élevé. Les exigences de conformité doublent les dépenses car des trains redondants et des étapes de validation exhaustives sont obligatoires. Les modèles de location et les offres d'équipement en tant que service aident, bien que les consommables et la maintenance pèsent toujours sur les budgets d'exploitation. Les difficultés de financement ralentissent l'adoption dans les marchés émergents où les taux d'intérêt augmentent, retardant les feux verts des projets et limitant les ventes immédiates pour les fournisseurs.

Manque d'Ingénieurs en Chromatographie Qualifiés

Les systèmes avancés nécessitent des opérateurs qualifiés maîtrisant l'optimisation des gradients, la science du remplissage des colonnes et la logique de contrôle automatisée.[1]Journalistes de l'American Chemical Society, "Une enquête révèle un déficit de compétences dans la formation en chromatographie," Cen.acs.org Les programmes universitaires couvrent les bases mais abordent rarement la purification à l'échelle industrielle, ce qui conduit à de nouveaux diplômés qui nécessitent des mois de formation interne avant d'atteindre la maîtrise. Des enquêtes signalent la spectrométrie de masse et la chromatographie liquide comme les principales lacunes en compétences. Les programmes d'apprentissage aident, mais restent limités par rapport à la demande. La pénurie est la plus aiguë en Asie-Pacifique, où la vitesse de construction des installations dépasse les viviers de talents, obligeant les entreprises à importer des expertises à des salaires élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Systèmes de Procédé Assurent le Leadership du Marché

Le segment des systèmes de procédé a généré le chiffre d'affaires le plus élevé en 2025 grâce à sa part de marché de 56,60 % dans la chromatographie préparative et de procédé. Ces systèmes à haute valeur ajoutée intègrent des pompes, des détecteurs, des systèmes d'automatisation et des packages de validation qui satisfont aux audits BPF. La croissance suit l'expansion de la production d'anticorps monoclonaux et de protéines recombinantes, les fabricants de résines comme Purolite ajoutant de nouvelles usines d'agarose pour garantir l'approvisionnement. Les colonnes, tampons et agents de nettoyage fournissent des ventes récurrentes prévisibles liées aux cycles de lots, bien que les offres génériques exercent une pression sur les prix. Les équipements préparatifs connaissent la croissance la plus rapide à un CAGR de 7,68 % car les groupes de découverte et les organisations de recherche sous contrat demandent des plateformes à rotation rapide pour l'isolation de composés. Les fournisseurs se différencient par des skids à empreinte réduite, des bibliothèques de méthodes intuitives et une connectivité aux cahiers de laboratoire électroniques. Dans toutes les gammes de produits, les fonctionnalités de numérisation telles que les alertes de maintenance prédictive entrent de plus en plus en compte dans les décisions d'achat.

Les résines de procédé restent l'épine dorsale volumique dans les procédés constants et intensifiés. Les utilisateurs maintiennent plusieurs jeux de résines pour éviter la contamination croisée, ce qui étend les besoins totaux en inventaire. Les formats à usage unique et pré-remplis réduisent les coûts de nettoyage et simplifient les changements, mais la durée de conservation des résines et les contraintes de stockage influencent la disposition des usines. Les skids portables permettent le déplacement entre les salles pour correspondre aux suites en amont modulaires. Collectivement, ces développements maintiennent les systèmes de procédé en tête du marché de la chromatographie préparative et de procédé, tout en maintenant la pression sur les fournisseurs pour raccourcir les délais de livraison et prouver la résilience de la chaîne d'approvisionnement.

Par Technique : La Chromatographie Liquide Maintient sa Dominance Malgré la Perturbation de la CFS

La chromatographie liquide a conservé 52,90 % du leadership en revenus en 2025 en raison de sa polyvalence, de la recherche de méthodes en phase précoce à la purification commerciale. L'affinité Protéine A et l'échange d'ions restent essentiels pour la capture et le polissage des anticorps monoclonaux, même lorsque les usines passent aux modes continus. Les analyses d'exclusion stérique fournissent des contrôles d'agrégats critiques, soutenant les dépôts réglementaires. La chromatographie en phase gazeuse répond à des besoins de niche dans les analyses de composés volatils, mais la chromatographie à fluide supercritique est l'étoile montante. Son CAGR projeté de 10,86 % signale une adoption plus large à mesure que les entreprises cherchent à réduire les solvants et à raccourcir les durées d'exécution, en particulier pour les séparations chirales dans les pipelines de petites molécules. Les fabricants d'instruments répondent aux obstacles historiques grâce à des logiciels de traduction de méthodes et à des notes d'application plus larges, réduisant les frais généraux de qualification.

Les plateformes hybrides qui fusionnent les technologies liquides et membranaires promettent de nouvelles perturbations. Les utilisateurs testent des adsorbeurs membranaires pour le polissage en flux traversant afin de superposer les étapes conventionnelles, ciblant un débit plus élevé à des chutes de pression plus faibles. Les choix de techniques restent donc fluides, guidés par les propriétés des composés, le stade du cycle de vie et les engagements de durabilité des entreprises. La diversité maintient la chromatographie liquide en tête tout en laissant de la place aux alternatives pour se tailler des rôles spécialisés, équilibrant le paysage du marché de la chromatographie préparative et de procédé.

Par Utilisateur Final : Les Laboratoires de Tests Environnementaux Défient la Dominance Biopharmaceutique

Les fabricants biopharmaceutiques ont consommé le plus de systèmes en 2025 avec une part de 47,60 % de la taille du marché de la chromatographie préparative et de procédé, grâce à des objectifs de pureté stricts et à une production en grand volume. Ils préfèrent des approches de plateforme qui standardisent le matériel sur plusieurs installations, réalisant des économies d'échelle en formation et en pièces de rechange. Les organisations de développement et de fabrication sous contrat amplifient la demande en achetant des lignes parallèles pour servir plusieurs clients simultanément. Les laboratoires environnementaux représentent cependant la progression la plus rapide à un CAGR de 8,88 % jusqu'en 2031. Les nouvelles réglementations sur les PFAS et les contaminants émergents nécessitent des instruments capables d'une sensibilité en ng/L. Des flux de travail LC-MS/MS dédiés associés à l'automatisation de la préparation des échantillons entraînent des mises à niveau régulières dans les laboratoires gouvernementaux et privés.

Les acteurs de l'alimentation et des boissons investissent dans des équipements robustes pour vérifier les contaminants tels que les pesticides et les mycotoxines dans le cadre du renforcement des règles d'importation. Les producteurs chimiques utilisent la chromatographie pour la surveillance en cours de procédé afin de réduire les déchets et d'augmenter le rendement, tandis que les laboratoires agricoles se concentrent sur la surveillance des sols et de l'eau. Les établissements universitaires continuent de renouveler leurs équipements, bien que les cycles budgétaires modèrent les pics de dépenses. Dans l'ensemble, les besoins variés des utilisateurs finaux soutiennent de larges portefeuilles de produits, garantissant qu'aucun secteur unique ne domine entièrement la croissance future.

Analyse Géographique

L'Amérique du Nord représentait 35,10 % de la taille du marché de la chromatographie préparative et de procédé en 2025, portée par l'écosystème biopharmaceutique le plus mature au monde et des voies réglementaires claires qui récompensent l'innovation. Les projets d'usines en cours de plusieurs milliards de dollars d'Amgen, Fujifilm et Novo Nordisk maintiennent un pipeline d'équipements régulier. La région bénéficie également d'une infrastructure de services approfondie et de la proximité des fournisseurs, ce qui réduit les délais d'installation. Néanmoins, la hausse des coûts de main-d'œuvre et la disponibilité limitée d'une main-d'œuvre qualifiée constituent des vents contraires. Plusieurs États offrent des incitations fiscales pour maintenir la fabrication locale, mais la concurrence des sites offshore s'intensifie.

L'Europe reste une région stable et axée sur l'innovation avec un fort héritage dans la fabrication pharmaceutique. Les priorités de durabilité guident les décisions d'achat, poussant les entreprises vers des systèmes à fluide supercritique qui réduisent l'empreinte en solvants. Les réglementations harmonisées de l'EMA simplifient les déploiements transfrontaliers, et des initiatives telles que le Pacte Vert européen influencent la conception des équipements et l'efficacité énergétique. Le Brexit introduit des retards douaniers pour les opérations centrées sur le Royaume-Uni, incitant les entreprises à réorienter leurs stocks de pièces de rechange. Les fournisseurs européens exploitent une expertise de niche, par exemple dans les systèmes continus multi-colonnes, pour maintenir le leadership technique.

L'Asie-Pacifique est la région qui évolue le plus rapidement avec un CAGR prévu de 8,32 %, portée par des incitations gouvernementales agressives et des investissements privés visant à capter des parts du marché des biologiques. Les gestionnaires chinois planifient la conformité aux BPF mondiales, ce qui entraîne des dépenses importantes dans des suites analytiques aux normes occidentales. L'Inde transforme son savoir-faire en génériques en capacités de biologiques, tandis que la Corée du Sud et Singapour se spécialisent dans des modalités avancées comme les thérapies cellulaires et les peptides. Les entreprises régionales poursuivent souvent la localisation, encourageant les fournisseurs étrangers à établir une fabrication locale ou des coentreprises. La formation de la main-d'œuvre est en retard par rapport à la croissance des infrastructures, faisant du développement des compétences une priorité absolue pour les gouvernements et l'industrie. Dans l'ensemble, la concurrence régionale accrue pousse tous les participants à affiner leurs stratégies de tarification et de soutien.

Paysage Concurrentiel

Le marché de la chromatographie préparative et de procédé est modérément concentré. Les géants intégrés tels que Danaher, Thermo Fisher Scientific et Merck KGaA exploitent de larges portefeuilles couvrant la culture cellulaire jusqu'au remplissage final, créant une fidélisation grâce à la commodité d'un fournisseur unique. L'acquisition par Thermo Fisher de l'activité de purification de Solventum pour 4,1 milliards USD souligne la valeur stratégique des opérations en aval et signale une consolidation continue. Ces leaders associent le matériel aux consommables et aux services numériques, verrouillant des flux de revenus récurrents.

Les challengers perturbateurs ciblent les points de douleur liés à la vitesse, à l'utilisation des solvants et à l'automatisation. Les innovateurs en colonnes membranaires, illustrés par GORE, promettent des cycles 6 à 10 fois plus rapides pour la capture de capsides tout en maintenant la qualité. Les logiciels de développement de méthodes pilotés par l'IA raccourcissent les délais de transfert de procédés, séduisant les organisations de développement et de fabrication sous contrat soumises à des calendriers serrés. L'activité de brevets se concentre autour de la chromatographie en continu et des formats à usage unique, et les petites entreprises s'associent à des fournisseurs établis pour pénétrer les marchés réglementés sans avoir à construire des forces de vente mondiales à partir de zéro.

La résilience de la chaîne d'approvisionnement émerge comme un facteur de différenciation concurrentielle. Les délais de livraison des résines Protéine A dépassent 15 semaines, de sorte que les producteurs qui possèdent des actifs de fabrication obtiennent un avantage. Les offres de services comprennent désormais la maintenance prédictive et l'étalonnage à distance, ce qui réduit les temps d'arrêt. Du point de vue du client, le coût total de possession supplante de plus en plus le prix initial, récompensant les fournisseurs qui démontrent un soutien à long terme. La part combinée des cinq premiers acteurs se situe actuellement juste au-dessus de 70 %, soutenant un score de concentration du marché de 7.

Leaders de l'Industrie de la Chromatographie Préparative et de Procédé

Thermo Fisher Scientific Inc.

Merck KGaA

Bio-Rad Laboratories Inc.

Agilent Technologies

Danaher Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Février 2025 : Thermo Fisher Scientific a finalisé son acquisition de l'activité de purification et de filtration de Solventum pour 4,1 milliards USD, élargissant ses capacités de chromatographie et de purification.

- Janvier 2025 : Fujifilm Diosynth Biotechnologies a confirmé ses plans pour tripler le volume des bioréacteurs à Holly Springs en 2025 afin de soutenir les besoins croissants en capacité en aval.

- Décembre 2024 : Testa Analytical a lancé FlowChrom, un traceur non invasif qui relie les métriques de livraison de solvants aux résultats chromatographiques à des fins de conformité.

- Octobre 2024 : Agilent Technologies a lancé la série Agilent Infinity III LC, qui intègre des améliorations en matière d'automatisation et de durabilité.

- Octobre 2024 : Agilent Technologies a lancé la série Agilent Infinity III LC, qui intègre des améliorations en matière d'automatisation et de durabilité.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du Marché et Couverture Principale

Notre étude définit le marché de la chromatographie préparative et de procédé comme l'ensemble des systèmes chromatographiques à grande échelle, des résines, des colonnes, des tampons et des logiciels associés qui purifient ou séparent des quantités de l'ordre du gramme au kilogramme de composés biologiques ou chimiques utilisés dans la production de médicaments, de vaccins, d'aliments, de nutraceutiques et de produits chimiques spéciaux. La valorisation est exprimée en USD au prix de vente fabricant et couvre les équipements permanents ainsi que les consommables régulièrement remplacés.

Exclusion du périmètre : les instruments de paillasse uniquement analytiques et les colonnes de recherche à micro-échelle sont exclus du modèle.

Aperçu de la Segmentation

- Par Produit

- Chromatographie de Procédé

- Systèmes

- Résines

- Colonnes

- Produits Chimiques et Réactifs

- Chromatographie Préparative

- Systèmes

- Résines

- Colonnes

- Produits Chimiques et Réactifs

- Chromatographie de Procédé

- Par Technique

- Chromatographie Liquide

- Chromatographie en Phase Gazeuse

- Chromatographie par Échange d'Ions

- Chromatographie par Affinité

- Chromatographie par Exclusion Stérique

- Chromatographie à Fluide Supercritique

- Par Utilisateur Final

- Industrie Biopharmaceutique

- Industrie Alimentaire et des Boissons

- Industrie Chimique

- Industrie Agricole

- Laboratoires de Tests Environnementaux

- Établissements Universitaires et de Recherche

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de Recherche Détaillée et Validation des Données

Recherche Primaire

Nos analystes ont interrogé des responsables de produits de chromatographie, des ingénieurs en bioprocédés en Amérique du Nord, en Europe et en Asie-Pacifique, ainsi que des responsables des achats dans des organisations de fabrication sous contrat. Les entretiens ont validé les débits typiques des systèmes, les schémas d'utilisation des résines, les corridors de prix et le rythme auquel les skids continus multi-colonnes remplacent les systèmes par lots.

Recherche Documentaire

Nous avons d'abord constitué une base factuelle à partir de jeux de données ouverts tels que les approbations de demandes d'autorisation de biologiques de la FDA américaine, les suiveurs de pipeline de l'Agence Européenne des Médicaments, les codes de commerce des résines d'UN Comtrade, et les statistiques d'associations comme BioPhorum, l'American Chemical Society et l'EFPIA. Les rapports annuels des entreprises (10-K), les présentations aux investisseurs et les revues à comité de lecture sur le traitement en aval en continu nous ont aidés à établir des références de prix et de ratios de productivité. Des ressources par abonnement, notamment D&B Hoovers pour les revenus des entreprises et Dow Jones Factiva pour l'activité de transactions, ont fourni un contexte supplémentaire. Les exemples ci-dessus sont indicatifs ; de nombreuses autres références publiques et payantes ont alimenté nos vérifications.

Un second passage a cartographié les ajouts de capacité des installations, les durées de vie des résines et les fréquences de remplacement des colonnes, qui ancrent notre modèle de flux de consommables et nous permettent de vérifier les expéditions d'équipements en titre.

Dimensionnement du Marché et Prévisions

Nous avons appliqué une construction de pool de demande descendante qui commence par les volumes annuels de production de médicaments biologiques, les cycles de production d'insuline et les lots d'additifs alimentaires à grande échelle, qui sont ensuite liés aux rendements de purification moyens et aux normes de consommation de résines. Des contre-vérifications ascendantes sélectives, telles que les expéditions mondiales de skids HPLC préparatifs et les prix de vente moyens échantillonnés, ajustent les totaux et exposent les lacunes. Les variables clés dans les prévisions basées sur la régression comprennent les dépenses d'investissement dans les nouvelles usines biopharmaceutiques, les approbations d'anticorps monoclonaux, les taux d'adoption des skids multi-colonnes, les cycles de remplacement des résines et les variations de change. Lorsque les regroupements de fournisseurs manquaient de clarté, nous avons interpolé en utilisant le taux d'utilisation des capacités régionales et validé les ajustements avec des experts de terrain.

Validation des Données et Cycle de Mise à Jour

Avant la validation finale, les résultats sont soumis à des contrôles de variance par rapport aux bilans import-export, à l'activité de brevets et aux signaux des résultats trimestriels. Un réviseur senior remet en question les anomalies, et nous actualisons le modèle tous les douze mois, déclenchant des mises à jour intermédiaires pour les événements importants.

Pourquoi Notre Référence de la Chromatographie Préparative et de Procédé Commande la Fiabilité

Les chiffres publiés divergent souvent parce que les entreprises appliquent des périmètres, des bases de prix et des cadences d'actualisation différents.

Les principaux facteurs d'écart comprennent la question de savoir si les consommables sont annualisés ou capitalisés, la répartition entre les systèmes par lots et les systèmes continus, et l'agressivité avec laquelle les baisses de prix liées à la courbe d'apprentissage sont intégrées. Mordor Intelligence rapporte le cas de base équilibré pour 2025, tandis que d'autres s'ancrent à des jeux de données antérieurs ou plus étroits ou convertissent les devises au taux au comptant plutôt qu'aux moyennes annuelles.

Comparaison de référence

| Taille du Marché | Source anonymisée | Facteur d'écart principal |

|---|---|---|

| 11,77 milliards USD (2025) | ||

| 9,5 milliards USD (2022) | Cabinet de Conseil Régional A | Exclut les consommables, utilise les taux de change de 2022 |

| 11,3 milliards USD (2023) | Cabinet de Conseil Mondial B | Omet la pénétration des systèmes multi-colonnes en continu, année de base plus ancienne |

| 12,5 milliards USD (2024) | Service de Données Industrielles C | Équipements d'investissement uniquement, projections via tendance linéaire |

Pris ensemble, la comparaison montre que nos choix de périmètre rigoureux, notre modèle à méthodes mixtes et notre cycle d'actualisation annuel offrent aux décideurs un point de départ fiable, transparent, récent et traçable aux empreintes réelles du marché.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la chromatographie préparative et de procédé ?

Le marché de la chromatographie préparative et de procédé s'élève à 12,66 milliards USD en 2026 et devrait atteindre 18,18 milliards USD d'ici 2031.

Quel segment de produit génère le chiffre d'affaires le plus élevé ?

Les systèmes de chromatographie de procédé génèrent le chiffre d'affaires le plus élevé avec une part de marché de 56,60 %, portée par les exigences de production de biologiques à grande échelle.

Pourquoi la chromatographie à fluide supercritique connaît-elle une croissance rapide ?

Les producteurs pharmaceutiques adoptent la technologie à fluide supercritique pour réduire l'utilisation de solvants et raccourcir les durées d'exécution, soutenant un CAGR de 10,86 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance la plus rapide à un CAGR de 8,32 % alors que des pays comme la Chine et l'Inde construisent des installations BPF aux normes mondiales.

Quelles sont les principales contraintes à la croissance du marché ?

Les coûts d'investissement élevés pour les équipements à grande échelle et la pénurie d'ingénieurs en chromatographie qualifiés limitent l'expansion, réduisant le potentiel de CAGR de 2 % combinés.

Quelle est la concentration du paysage des fournisseurs ?

Les cinq premières entreprises détiennent un peu plus de 70 % des revenus, conduisant à un score de concentration modéré de 7 tout en laissant de la place aux innovateurs de niche.

Dernière mise à jour de la page le: