Taille et parts du marché mondial de l'évaporation des solvants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

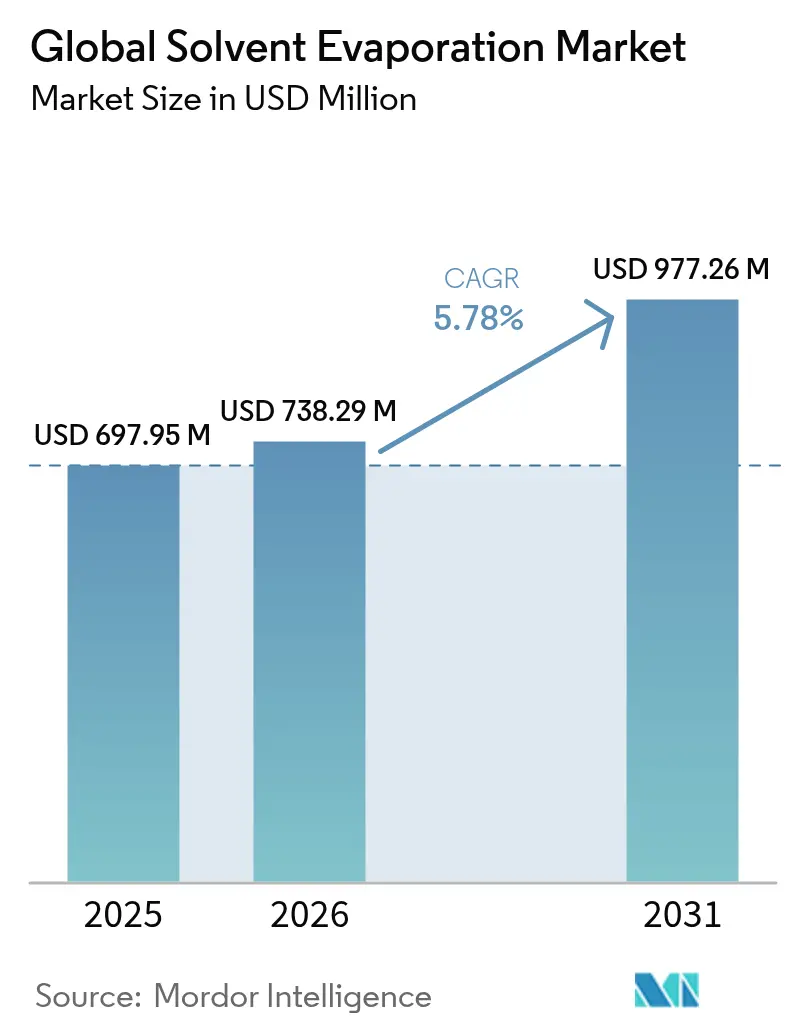

| Taille du Marché (2026) | 738.29 Millions de dollars américains |

| Taille du Marché (2031) | 977.26 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

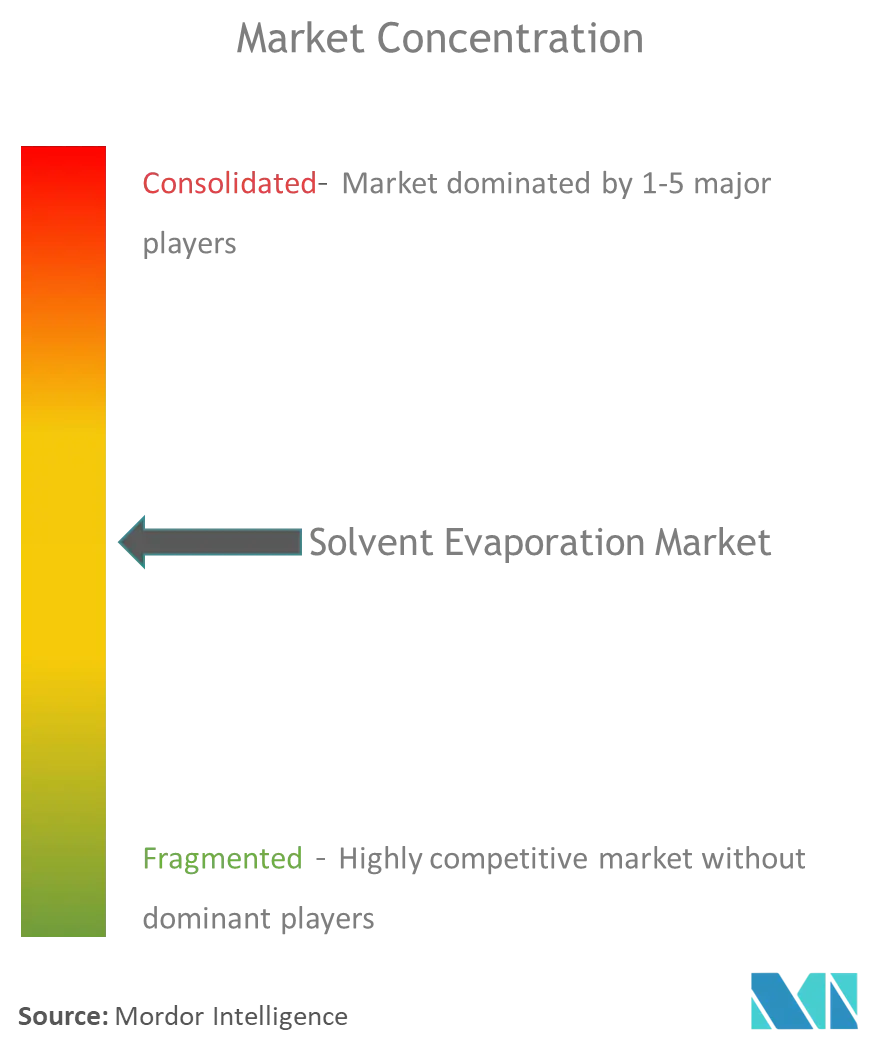

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial de l'évaporation des solvants par Mordor Intelligence

La taille du marché de l'évaporation des solvants en 2026 est estimée à 738,29 millions USD, en progression par rapport à la valeur de 2025 de 697,95 millions USD, avec des projections pour 2031 indiquant 977,26 millions USD, croissant à un CAGR de 5,78 % sur la période 2026-2031. Cette trajectoire reflète une allocation soutenue de capitaux par les développeurs pharmaceutiques désireux de rationaliser les flux de travail de découverte de médicaments, où les étapes d'évaporation des solvants définissent souvent la cadence globale de la synthèse et des tests analytiques. La demande croissante de biologiques à grandes molécules remodèle les spécifications des équipements vers des profils température-vide plus doux, tandis que les conceptions à récupération en boucle fermée gagnent en faveur dans un contexte de réglementation croissante sur les composés organiques volatils (COV). Les protocoles de criblage à haut débit renforcent le besoin de traitement parallèle automatisé, et les laboratoires d'Amérique du Nord modernisent rapidement leurs infrastructures grâce aux récentes subventions d'instrumentation des National Institutes of Health (NIH) couvrant jusqu'à 350 000 USD par établissement. Les cadres environnementaux, sociaux et de gouvernance (ESG) poussent les utilisateurs finaux à préférer des systèmes qui documentent des taux de récupération des solvants supérieurs à 95 % et intègrent des fonctions de surveillance en temps réel pour la préparation aux audits.

Principaux enseignements du rapport

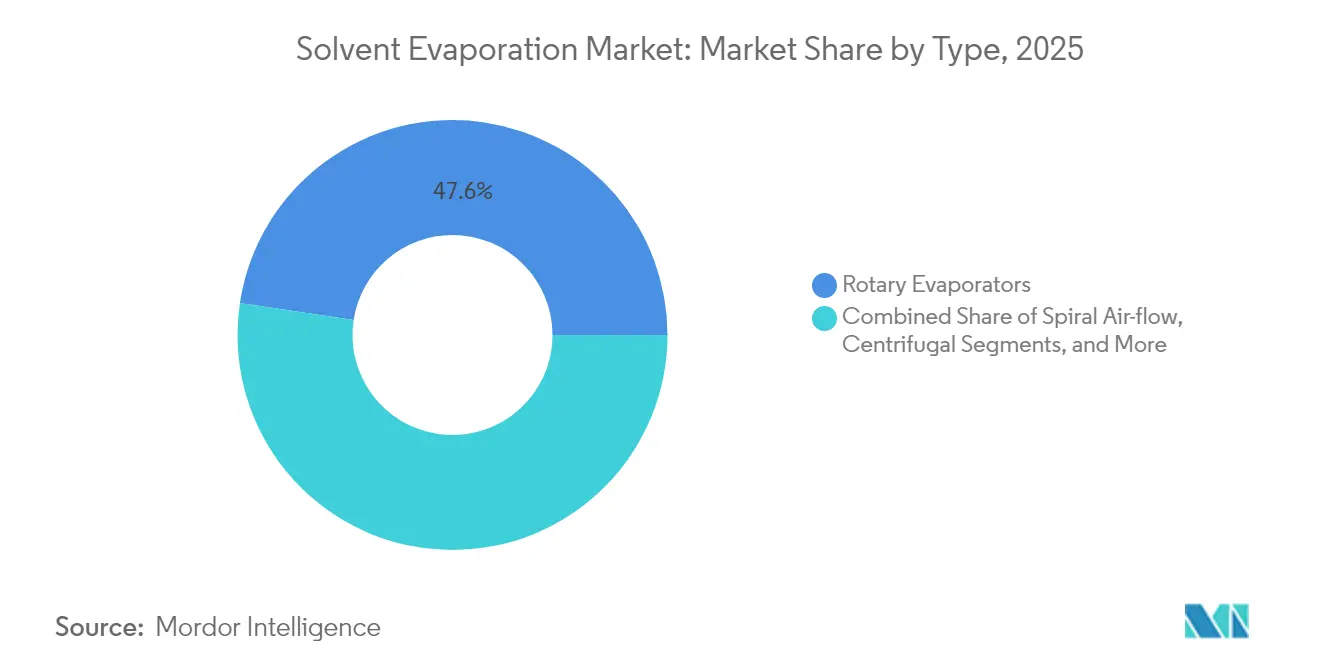

- Par type de produit, les évaporateurs rotatifs ont dominé avec 47,62 % de la part de marché de l'évaporation des solvants en 2025, tandis que les systèmes centrifuges et centrifuges sous vide devraient s'accélérer à un CAGR de 6,03 % jusqu'en 2031.

- Par utilisateur final, le segment pharmaceutique et biopharmaceutique représentait 58,15 % de la taille du marché de l'évaporation des solvants en 2025, tandis que les laboratoires de diagnostic et cliniques devraient croître à un CAGR de 6,41 % jusqu'en 2031.

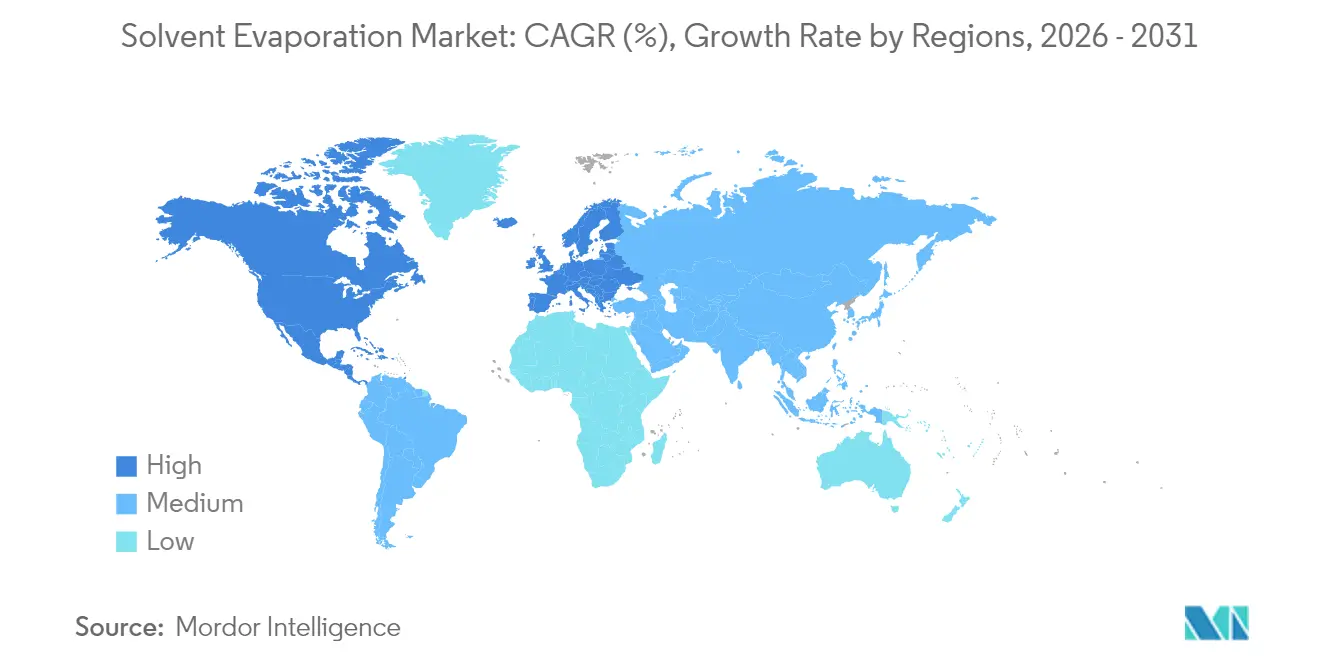

- Par géographie, l'Amérique du Nord a représenté 43,30 % de la part des revenus du marché de l'évaporation des solvants en 2025, mais l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 6,74 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'évaporation des solvants

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des budgets de R&D pharmaceutique et biotechnologique | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Transition vers les biologiques à grandes molécules nécessitant une évaporation douce | +0.9% | Mondial, mené par l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Normes de pureté strictes dans les laboratoires analytiques | +0.8% | Mondial, plus strictes en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Criblage à haut débit stimulant la demande d'évaporation parallèle | +0.7% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption de la récupération des solvants en boucle fermée pour la conformité ESG | +0.6% | Mondial, réglementairement piloté dans les marchés développés | Long terme (≥ 4 ans) |

| Croissance rapide des laboratoires d'extraction de cannabis | +0.4% | Amérique du Nord, marchés européens sélectifs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des budgets de R&D pharmaceutique et biotechnologique

Les programmes de relance fédéraux et les financements privés records ont intensifié le rythme de modernisation des laboratoires, faisant des modules d'élimination automatisée des solvants un élément central des cellules de synthèse de nouvelle génération. Les lignes de fabrication continue chez Pfizer et Eli Lilly dépendent désormais de plateformes rotatives intelligentes capables de fonctionner sans surveillance pendant plusieurs équipes, réduisant ainsi les délais de soumission réglementaire. Les capteurs de technologie d'analyse des procédés (PAT) intégrés dans les condenseurs ajustent automatiquement la pression et la température du bain, améliorant la reproductibilité et réduisant les interventions des opérateurs. La demande est également soutenue par des incitations à la relocalisation qui encouragent les usines américaines et européennes à moins dépendre des intermédiaires étrangers, ce qui augmente encore les volumes d'achat d'équipements. Les fabricants déclarant des évaporateurs à capacité PAT citent jusqu'à 30 % moins d'échecs de lots, se traduisant directement par des économies de coûts qui renforcent les arguments d'achat. Alors que les subventions des NIH et du Conseil européen de la recherche continuent de privilégier l'automatisation évolutive, la demande sur le marché de l'évaporation des solvants devrait rester fermement positive tout au long de l'horizon de prévision.

Transition vers les biologiques à grandes molécules nécessitant une évaporation douce

Les pipelines d'anticorps monoclonaux nécessitent des températures d'évaporation inférieures à 40 °C pour prévenir la dénaturation des protéines, ce qui stimule l'adoption de chambres à basse pression associées à des boucles de refroidissement de condenseur précises. Les formats de séchage par atomisation qui traitent des charges biologiques visqueuses atteignent déjà des rendements en poudre supérieurs à 90 %, offrant une alternative à la lyophilisation traditionnelle sans compromettre la stabilité. Les sachets d'évaporation à usage unique intégrés avec des connecteurs stériles minimisent les efforts de validation du nettoyage, un avantage qui s'aligne sur les exigences strictes en matière de stérilité des biologiques. L'unité V-10 Touch de Biotage atteint des taux d'évaporation de 0,5 mL/min pour le diméthylsulfoxyde tout en maintenant les écarts de température entre lots dans ±1 °C. La demande est encore amplifiée par l'essor des formulations sous-cutanées à haute concentration qui ne tolèrent que des fenêtres d'humidité étroites, nécessitant des capteurs qui vérifient les points de fin en temps réel. Collectivement, ces exigences sous-tendent la migration du marché de l'évaporation des solvants vers des plateformes centrifuges sous vide et parallèles optimisées pour les macromolécules thermiquement fragiles.

Normes de pureté strictes dans les laboratoires analytiques

Les règles mises à jour de l'Agence de protection de l'environnement (EPA) plafonnent désormais l'exposition admissible au chlorure de méthylène à une moyenne pondérée sur 8 heures de 2 ppm, obligeant les laboratoires à installer des réseaux de confinement et de condensation avancés [1]Agence de protection de l'environnement des États-Unis, "Règle de gestion des risques pour le chlorure de méthylène," epa.gov. Les établissements de test de cannabis dans des États comme le Colorado doivent valider les niveaux de solvants résiduels selon la Pharmacopée des États-Unis <467>, augmentant les exigences de débit pour les systèmes de soufflage d'azote capables de traiter des matrices diverses tout en limitant la contamination croisée. Les postes de travail automatisés qui associent l'évaporation à la robotique de manipulation des liquides atteignent efficacement des limites de détection inférieures à la ppm et génèrent des journaux électroniques qui satisfont les organismes d'accréditation. Les directeurs de laboratoire soulignent également que les conceptions à armoire fermée réduisent l'exposition des opérateurs aux solvants, soutenant les objectifs de l'Administration de la sécurité et de la santé au travail (OSHA) pour des environnements de travail plus sûrs. L'adoption s'est accélérée depuis 2024, les fournisseurs documentant une croissance à deux chiffres des expéditions nord-américaines d'évaporateurs entièrement fermés équipés de flacons de récupération intégrés. Les sorties de qualité pure permettent des lignes de base chromatographiques constantes, réduisant les taux de re-test et soutenant des délais de libération de lots plus serrés dans les laboratoires de contrôle de qualité pharmaceutique.

Criblage à haut débit stimulant la demande d'évaporation parallèle

Les initiatives de criblage quantitatif testent régulièrement des millions de courbes concentration-réponse, un débit que l'élimination manuelle des solvants ne peut pas égaler. Le Centre de génomique chimique des NIH combine désormais des plaques 384 puits avec des évaporateurs parallèles capables de terminer l'échange de solvant en 8 minutes par microplaque, préservant l'intégrité des composés pour les analyses en aval [2]National Institutes of Health, "Opportunité de financement pour la mise à niveau des instruments," nih.gov. Des fournisseurs tels que Labconco proposent des unités centrifuges à 96 positions qui maintiennent les écarts de température entre échantillons inférieurs à 2 °C, garantissant des valeurs IC50 fiables. En pratique, les évaporateurs automatisés réduisent les temps de cycle de chimie médicinale de 60 %, libérant les scientifiques de paillasse pour les analyses de conception-fabrication-test et améliorant la productivité globale. Les algorithmes de planification intégrés dans les logiciels de contrôle optimisent l'ordre d'exécution en fonction du point d'ébullition et du volume, lissant la demande d'énergie dans les suites de criblage très actives. Au fur et à mesure que de plus grands campus pharmaceutiques rénovent les bâtiments existants, la demande de racks modulaires capables d'une future expansion des canaux continue de renforcer les perspectives du marché de l'évaporation des solvants.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût d'investissement et d'exploitation élevé des systèmes avancés | -0.8% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Renforcement des réglementations sur les émissions de COV et coûts de certification | -0.6% | Amérique du Nord et Europe, en expansion mondiale | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement des composants de pompes à vide | -0.5% | Mondial, aiguë dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs qualifiés dans les régions émergentes | -0.4% | Asie-Pacifique et Moyen-Orient, marchés africains sélectifs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement et d'exploitation élevé des systèmes avancés

Les stations rotatives de pointe équipées d'analyses, de surveillance à distance et de redondance de pompes à vide dépassent souvent 100 000 USD par unité, tandis que les bancs automatisés à haut débit peuvent dépasser 250 000 USD, entravant l'accès pour les institutions plus petites. Les contrats de service annuels couvrant l'étalonnage, l'huile de pompe et le remplacement des membranes absorbent 15 à 20 % du budget d'équipement d'un laboratoire. Les modules de recompression mécanique de vapeur à haute efficacité énergétique promettent 30 % d'économies mais nécessitent des frais initiaux plus élevés, compliquant les calculs de coûts-avantages. Les établissements qui louent plutôt qu'achètent déclarent des dépenses sur cinq ans plus élevées, en raison des primes de service groupées et des clauses de mise à niveau restrictives. Les coûts de formation s'accumulent également ; les opérateurs ont besoin d'une instruction spécialisée en contrôle du vide, en cartographie des températures spécifiques aux solvants et en validation des logiciels, prolongeant la période de remboursement. Par conséquent, les acheteurs à capital limité dans les marchés émergents se tournent vers des fournisseurs de deuxième rang qui offrent des fonctionnalités essentielles sans automatisation premium, tempérant les taux de pénétration du marché de l'évaporation des solvants dans les géographies sensibles aux prix.

Renforcement des réglementations sur les émissions de COV et coûts de certification

Les règles de détection des fuites de l'EPA pour les installations de produits chimiques organiques synthétiques exigent une surveillance trimestrielle et des protocoles de réparation rapide, ajoutant 50 000 à 100 000 USD aux dépenses annuelles de conformité pour les laboratoires de taille moyenne. New York limite désormais les solutions de nettoyage à ≤ 25 g/L de teneur en COV, forçant les utilisateurs à rénover ou à remplacer des évaporateurs qui ne peuvent pas isoler efficacement les vapeurs. Les exigences de certification couvrent les tests d'émissions par des tiers, la documentation de gestion de la sécurité des procédés et le matériel de surveillance continue, consommant souvent 5 à 10 % des budgets opérationnels. Les producteurs mondiaux sont confrontés à des règles juridictionnelles qui se chevauchent, ce qui signifie qu'un seul site soumet parfois le même évaporateur à plusieurs audits, chacun avec des pistes documentaires uniques. Les consultants en conformité rapportent que les déclarations d'impact environnemental prennent désormais deux fois plus de temps à compléter par rapport à 2023, soulignant le fardeau administratif croissant. Bien que ces mesures améliorent la durabilité, elles ralentissent les cycles d'adoption des équipements et augmentent les barrières à l'entrée, freinant l'expansion à court terme du marché de l'évaporation des solvants malgré une demande sous-jacente forte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les systèmes rotatifs dominent malgré l'innovation centrifuge

Les évaporateurs rotatifs ont capturé 47,62 % de la part de marché de l'évaporation des solvants en 2025, ancrés par leur capacité à traiter aussi bien des milligrammes d'intermédiaires de synthèse que des litres d'extraits botaniques. Leur popularité durable découle de la rotation simple des ballons, des joints mécaniques fiables et d'une large compatibilité avec les solvants. Les modèles premium offrent désormais le remplissage automatique du bain, la synchronisation condenseur-refroidisseur et des écrans tactiles intuitifs, les rendant attrayants même dans les suites de production à haut débit qui reposaient traditionnellement sur des formats centrifuges. Le sous-segment de soufflage d'azote est apprécié des laboratoires de sécurité alimentaire et environnementaux qui nécessitent des profils de chauffage doux, tandis que les conceptions à flux d'air en spirale servent des flux de travail spécialisés de chimie médicinale exigeant une contamination croisée quasi nulle. Les systèmes centrifuges et centrifuges sous vide sont néanmoins le sous-segment à la croissance la plus rapide, enregistrant un CAGR de 6,03 %, car ils évaporent plusieurs microplaques en parallèle, une exigence essentielle pour la chimie combinatoire et la découverte de fragments. Les fournisseurs se concentrent fortement sur la réduction de l'encombrement et du bruit, deux facteurs opérationnels importants dans les regroupements denses de laboratoires. À l'avenir, les puces d'évaporation microfluidiques capables d'échange de solvant en ligne pourraient brouiller les frontières traditionnelles entre l'évaporation préparative et l'injection analytique, ouvrant de nouvelles voies de revenus dans le marché de l'évaporation des solvants.

Les plateformes centrifuges de deuxième génération intègrent de plus en plus des capteurs infrarouges en temps réel qui arrêtent les cycles une fois que les objectifs de volume résiduel sont atteints, minimisant le risque de sur-séchage et préservant l'intégrité des analytes. Les charges biologiques à haute viscosité bénéficient également de rampes d'accélération programmables qui empêchent la formation de mousse - un problème historiquement associé aux unités rotatives à basse pression. Les retours du secteur désignent la maintenance comme un critère d'achat ; les pompes à vide à paliers magnétiques réduisent la fréquence de vidange d'huile, diminuant les temps d'arrêt et améliorant le coût total de possession. La différenciation concurrentielle a ainsi migré des métriques de débit pures vers l'intégration holistique des flux de travail, les fournisseurs offrant des kits de développement logiciel permettant un transfert de données transparent vers les cahiers de laboratoire électroniques. Ces améliorations renforcent collectivement la trajectoire des équipements centrifuges vers une adoption plus large, mais les plateformes rotatives devraient conserver le plus grand pool de revenus absolus jusqu'en 2031 en raison de leur base installée ancrée dans le milieu académique et la production à l'échelle pilote.

Par utilisateur final : les pharmaceutiques dominent tandis que les diagnostics s'accélèrent

Le secteur pharmaceutique et biopharmaceutique représentait 58,15 % de la taille du marché de l'évaporation des solvants en 2025, soutenu par des pipelines de découverte à la fabrication verticalement intégrés qui dépendent fortement de l'élimination des solvants à chaque étape. Les sites de fabrication continue équipent les lignes de production de stations rotatives automatisées connectées à des historiens de contrôle des procédés, permettant le suivi des écarts en temps réel et facilitant la libération plus rapide des lots finis. Les ingénieurs de bioprocédés soulignent que les améliorations de la surface du condenseur et de l'efficacité du compresseur ont réduit les temps de cycle de 20 %, libérant de la capacité pour l'expansion du pipeline. Les spin-offs académiques utilisent également des évaporateurs de paillasse pour raccourcir les boucles de chimie médicinale, souvent en passant de sorties de moins d'un gramme à des quantités pilotes sans changer la technologie de base.

Les laboratoires de diagnostic et cliniques représentent le groupe de clients à la croissance la plus rapide, affichant un CAGR projeté de 6,41 % jusqu'en 2031. La croissance provient des dosages basés sur la spectrométrie de masse qui exigent un prétraitement strict des échantillons, où les unités de soufflage automatisé ou centrifuges garantissent des points de fin d'évaporation reproductibles sur diverses matrices biologiques. Les programmes de diagnostic compagnon brouillent la frontière entre pharma et diagnostic, nécessitant des instruments qui satisfont à la fois les documentations des Bonnes pratiques de fabrication (BPF) et des Amendements sur l'amélioration des laboratoires cliniques (CLIA). Les laboratoires de test de cannabis ajoutent une pointe de demande supplémentaire, car les réglementations étatiques imposent des seuils de solvants résiduels inférieurs à la ppm nécessitant un contrôle précis de l'évaporation. Les laboratoires favorisent désormais les unités dotées de suivi par code-barres et de journalisation des pistes d'audit pour satisfaire les organismes d'accréditation et répondre aux exigences de chaîne de custody, renforçant le profil de demande à long terme du marché de l'évaporation des solvants.

Analyse géographique

L'Amérique du Nord a conservé 43,30 % des revenus mondiaux en 2025, avec des dépenses soutenues par des subventions d'infrastructure des NIH qui remboursent jusqu'à 350 000 USD pour des modernisations de laboratoires visant à accélérer l'innovation en santé publique. L'adoption précoce des lignes de production continue par Pfizer et Eli Lilly a créé des sites de démonstration qui ont validé les avantages en matière de coûts et de réglementation, encourageant les entreprises plus petites à reproduire des configurations similaires. Le secteur robuste de test de cannabis de la région exige des systèmes d'évaporation en boucle fermée capables de récupérer ≥ 95 % de solvant, garantissant à la fois la conformité réglementaire et les économies de coûts. Les règles strictes sur les COV émises par l'EPA font des condenseurs fermés et de l'épuration au charbon actif une spécification par défaut pour les nouvelles installations, même si la conformité augmente les budgets opérationnels annuels de 50 000 à 100 000 USD.

L'Europe reste un contributeur influent, soutenue par des clusters pharmaceutiques de longue date en Allemagne, en Suisse et en Irlande qui maintiennent des dépenses en capital élevées pour l'innovation de laboratoire. La législation climatique stricte et les engagements en faveur de l'économie circulaire stimulent l'adoption de centres de recyclage des solvants capables de pervaporation, de fractionnement et de distillation, renforçant la demande du marché pour des modules d'évaporation à haute efficacité. Les consortiums académiques-industriels financent des usines pilotes dédiées à la cristallisation continue, suscitant de l'intérêt pour les évaporateurs capables d'intégration transparente avec les unités de trempe aqueuse et de séchage en aval. Bien que la contrainte budgétaire dans certaines économies modère l'adoption des équipements premium, l'adhésion collective aux objectifs du Pacte vert pour l'Europe garantit des cycles de rénovation continus mettant l'accent sur des empreintes énergétiques réduites.

L'Asie-Pacifique affiche le CAGR anticipé le plus rapide de 6,74 %, porté par les initiatives de la Chine et de l'Inde visant à atteindre la parité des Bonnes pratiques de fabrication (BPF) avec leurs homologues occidentaux et à amplifier leur production de biologiques. Les développeurs chinois allouent des capitaux substantiels aux skids d'évaporation à usage unique conçus pour les opérations stériles, reflétant leur stratégie d'atteindre les marchés mondiaux d'anticorps monoclonaux dans la décennie. Les organisations indiennes de développement et de fabrication sous contrat (CDMO) développent des suites pilotes pour les plateformes d'ARNm et de vecteurs viraux, s'appuyant sur des évaporateurs centrifuges sous vide qui atténuent la dégradation thermique. Les perturbations de la chaîne d'approvisionnement provoquées par les tensions géopolitiques incitent les fabricants régionaux à localiser l'approvisionnement en composants, encourageant les coentreprises avec des spécialistes des pompes et des refroidisseurs pour sécuriser les capacités. Malgré les complexités juridiques introduites par la loi anti-espionnage chinoise, les fournisseurs multinationaux considèrent toujours l'Asie-Pacifique comme un moteur de croissance pour le marché de l'évaporation des solvants en raison de la forte demande intérieure et des ambitions à l'exportation.

Paysage concurrentiel

Le marché de l'évaporation des solvants présente une fragmentation modérée, avec une concurrence équilibrée entre des conglomérats établis et des entreprises spécialistes agiles. L'acquisition par Thermo Fisher Scientific de la division purification et filtration de Solventum pour 4,1 milliards USD en 2025 élargit son portefeuille de matériel de bioprocédés et devrait générer 125 millions USD de résultat opérationnel ajusté d'ici la cinquième année [3]Thermo Fisher Scientific, "Thermo Fisher acquiert l'activité de purification et filtration de Solventum," thermofisher.com. Cette opération souligne une tendance plus large à la consolidation dans laquelle l'échelle permet aux fournisseurs de regrouper les évaporateurs avec des skids de filtration en aval, de chromatographie et de remplissage-finition, offrant aux clients des voies d'approvisionnement intégrées.

L'accent mis sur l'innovation s'est déplacé vers des caractéristiques de durabilité telles que les pompes à vide à paliers magnétiques, les revêtements hydrophobes de condenseur et les refroidisseurs à pompe à chaleur avancés qui réduisent collectivement la consommation d'énergie. Biotage, par exemple, commercialise une technologie de séparation de phases qui traite les solvants à point d'ébullition élevé, réduisant les déchets post-traitement de 40 % et fournissant des métriques ESG mesurables attrayantes pour les clients pharmaceutiques cotés en bourse. Les dépôts de propriété intellectuelle révèlent une activité accrue dans la fusion de capteurs, où des sondes d'humidité infrarouges s'interfacent avec des algorithmes prédictifs pour prévenir le sur-séchage. Les fournisseurs développent également des kits de développement logiciel pour assurer le flux de données des instruments vers les cahiers de laboratoire électroniques et les systèmes de gestion de la qualité, des fonctionnalités de plus en plus décisives dans les achats évalués selon des stratégies de numérisation des laboratoires.

Des opportunités d'espaces blancs émergent autour des lignes de cristallisation continue, des opérations unitaires biologiques avancées et des cartouches de diagnostic microfluidiques — toutes nécessitant des modules d'évaporation finement réglés. Les équipementiers de composants spécialisés dans les joints en perfluoroélastomère, les pompes à vide résistantes à la corrosion ou les réfrigérants à faible potentiel de réchauffement planétaire se positionnent comme des partenaires indispensables pour les intégrateurs de systèmes. L'intensité concurrentielle reste la plus élevée en Amérique du Nord et en Europe, où la rigueur réglementaire et la sophistication des acheteurs encouragent les solutions premium. Dans les régions émergentes, les modèles optimisés en termes de prix des marques régionales coexistent avec des unités importées à haute spécification, reflétant des pouvoirs d'achat variés mais faisant collectivement progresser la pénétration du marché de l'évaporation des solvants.

Leaders mondiaux du secteur de l'évaporation des solvants

Biotage

Büchi Labortechnik AG

Heidolph Instruments GmbH & Co. KG

Labconco

Yamato Scientific Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Thermo Fisher Scientific a conclu un accord définitif pour acquérir l'activité de purification et de filtration de Solventum pour 4,1 milliards USD, élargissant son portefeuille d'équipements de bioproduction.

- Février 2023 : ATS Automation Tooling Systems Inc. a conclu un accord définitif pour acquérir SP Industries, Inc., un concepteur et fabricant d'équipements de traitement biopharma et de laboratoire de sciences de la vie.

- Juin 2022 : BÜCHI Labortechnik a lancé le Mini Spray Dryer S-300, doté d'un fonctionnement entièrement automatisé et d'une sécurité renforcée pour la manipulation des solvants organiques.

- Février 2022 : Biotage a introduit le TurboVap 96 Dual, un évaporateur pour plaques de puits, offrant deux compartiments d'évaporation contrôlés indépendamment pour les flux de travail à haut débit.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'évaporation des solvants comme les revenus générés par les instruments de laboratoire qui éliminent les solvants volatils des échantillons liquides de petite à moyenne taille par des configurations de stations de travail rotatives, centrifuges, à soufflage d'azote, à flux d'air en spirale ou automatisées, ainsi que par la verrerie et les condenseurs qui leur sont directement rattachés. Selon Mordor Intelligence, la demande est suivie au point de vente de l'équipement d'origine aux laboratoires de recherche, de diagnostic et de production dans le monde entier.

Exclusion du champ d'application : Les évaporateurs industriels à effets multiples ou à film tombant utilisés pour le traitement des aliments, des eaux usées ou des produits chimiques en vrac ne sont pas couverts par cette définition.

Aperçu de la segmentation

- Par type

- Évaporateurs à soufflage d'azote

- Évaporateurs rotatifs

- Évaporateurs centrifuges / centrifuges sous vide

- Évaporateurs à flux d'air en spirale / parallèles

- Postes de travail d'évaporation automatisés intelligents

- Par utilisateur final

- Industrie pharmaceutique et biopharmaceutique

- Instituts de recherche et académiques

- Laboratoires de diagnostic et cliniques

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des scientifiques chargés des applications dans des entreprises pharmaceutiques, des responsables des achats en Amérique du Nord, en Europe et en Asie-Pacifique, et des ingénieurs de service chez les principaux distributeurs d'instruments. Ces conversations ont permis de valider les hypothèses relatives au cycle d'utilisation, les écarts de prix régionaux et les préférences émergentes en matière d'automatisation que les données secondaires ne pouvaient pas entièrement saisir.

Recherche documentaire

Nous avons commencé par des ensembles de données ouvertes provenant de régulateurs et d'organismes commerciaux, les listes 510(k) de la FDA américaine, les soumissions de dispositifs de l'Agence européenne des médicaments et les flux d'exportation UN Comtrade HS 841940, qui révèlent les bases installées et les tendances en matière d'expéditions. Les articles de ScienceDirect et de PubMed ont montré les normes de débit pour la préparation d'échantillons pour la découverte de médicaments, tandis que les rapports annuels des fabricants d'équipements de laboratoire répertoriés ont clarifié les prix de vente moyens. Notre équipe a également obtenu les données financières des entreprises via D&B Hoovers et vérifié les informations sur les extensions de capacité via Dow Jones Factiva. Ces sources constituent la base de la demande ; toutefois, elles illustrent, sans être exhaustives, les recherches documentaires plus vastes qui ont été menées.

Dimensionnement du marché et prévisions

Une reconstruction descendante à partir des données de production et de commerce a permis d'établir la base de référence pour 2025, qui est ensuite vérifiée avec des données ascendantes sélectives telles que les ASP échantillonnés multipliés par les unités installées pour les systèmes rotatifs et centrifuges. Le modèle est alimenté par des variables clés telles que les dépenses de R&D des entreprises pharmaceutiques, les dépôts de brevets en biotechnologie, les cycles de remplacement des instruments, les taux d'adoption de l'automatisation des laboratoires et les indices CAPEX régionaux. Les prévisions s'appuient sur une régression multivariée combinée à une analyse de scénario pour refléter les fluctuations de financement dans les pipelines de découverte de médicaments ; les lacunes dans les estimations ascendantes sont comblées par des approximations prix-volume provenant des vérifications des canaux de distribution.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à un contrôle de variance par rapport à des listes d'expéditions indépendantes et à des signaux de marché précédemment publiés. Le modèle est actualisé tous les douze mois, avec des mises à jour intermédiaires en cas de rappels importants, de réglementation ou de perturbations macroéconomiques.

Pourquoi notre ligne de base sur l'évaporation des solvants inspire-t-elle confiance ?

Les chiffres publiés diffèrent souvent parce que les entreprises choisissent des années de référence différentes, regroupent les accessoires de manière incohérente ou projettent une croissance à partir de taux d'utilisation non vérifiés. En ancrant le champ d'application aux seuls instruments de laboratoire et en superposant les données d'expédition réelles avec des couloirs de prix vérifiés, Mordor fournit une base de référence équilibrée et reproductible à laquelle les décideurs peuvent se fier.

Dans l'ensemble, la comparaison montre que si les estimations externes varient considérablement, notre définition rigoureuse du champ d'application, notre modélisation à l'aide de méthodes mixtes et notre rythme d'actualisation annuel constituent un point de référence fiable pour la planification des investissements dans les technologies d'évaporation des solvants.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 697,95 MILLIONS D'USD (2025) | Renseignements sur le Mordor | - |

| 694 MILLIONS D'USD (2024) | Conseil régional A | Année de référence plus ancienne et exclusion des postes de travail intelligents, ce qui comprime la valeur future. |

| 588,45 MIO USD (2022) | Association sectorielle B | Utilise des ASP conservateurs et omet les revenus des kits de services, ce qui sous-estime la taille de l'entreprise. |

| 628,37 MILLIONS D'USD (2023) | Journal professionnel C | Déclare les expéditions mondiales mais applique une conversion monétaire uniforme sans tenir compte de l'inflation |

Dans l'ensemble, la comparaison montre que si les estimations externes varient considérablement, notre définition rigoureuse du champ d'application, notre modélisation à l'aide de méthodes mixtes et notre rythme d'actualisation annuel constituent un point de référence fiable pour la planification des investissements dans les technologies d'évaporation des solvants.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché mondial de l'évaporation des solvants ?

Le marché de l'évaporation des solvants s'élève à 738,29 millions USD en 2026 et devrait atteindre 977,26 millions USD d'ici 2031 à un CAGR de 5,78 %.

Quels sont les acteurs clés du marché mondial de l'évaporation des solvants ?

Biotage, Büchi Labortechnik AG, Heidolph Instruments GmbH & Co. KG, Labconco et Yamato Scientific Co. sont les principales entreprises opérant sur le marché mondial de l'évaporation des solvants.

Quelle est la région à la croissance la plus rapide sur le marché mondial de l'évaporation des solvants ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé sur la période de prévision (2026-2031).

Quel type de produit détient la plus grande part ?

Les évaporateurs rotatifs représentent 47,62 % des revenus, portés par une large compatibilité avec les solvants et une utilisation ancrée dans les flux de travail de synthèse et d'extraction.

Dernière mise à jour de la page le: