Taille et part du marché des biocéramiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.49 Milliards de dollars |

| Taille du Marché (2031) | 6.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

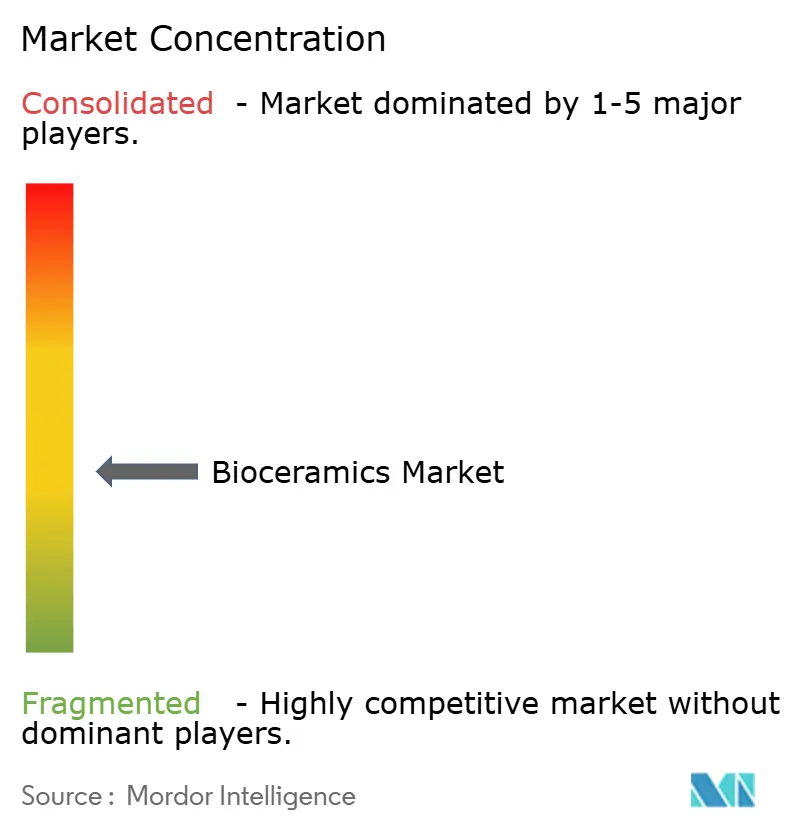

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biocéramiques par Mordor Intelligence

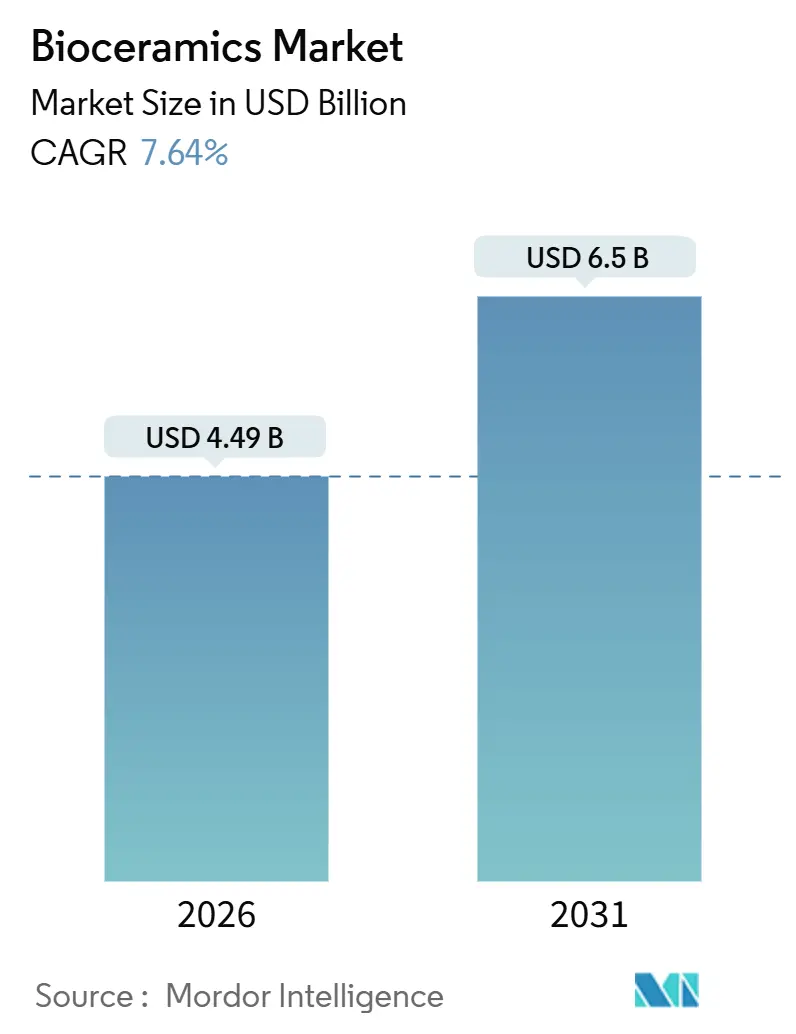

La taille du marché des biocéramiques est estimée à 4,49 milliards USD en 2026 et devrait atteindre 6,5 milliards USD d'ici 2031, à un TCAC de 7,64 % au cours de la période de prévision (2026-2031). La préférence croissante pour les paliers en céramique bio-inerte dans l'arthroplastie de la hanche et du genou, l'adoption rapide d'implants personnalisés imprimés en 3D et les programmes gouvernementaux qui remboursent les échafaudages en phosphate de calcium plutôt que les autogreffes dans la chirurgie du rachis constituent les principaux moteurs de croissance. L'oxyde d'aluminium maintient une présence dominante grâce à sa résistance à la compression exceptionnelle, tandis que la zircone capte la demande en implants dentaires, les praticiens valorisant l'esthétique sans métal et le risque réduit de péri-implantite. Les hôpitaux représentent la plus grande part de la consommation de biocéramiques, mais l'adoption s'accélère dans les cliniques dentaires, où le fraisage au fauteuil réduit la livraison des couronnes à une seule visite. L'intensité concurrentielle augmente à mesure que les fabricants d'équipements d'origine intègrent la production de paliers en céramique pour sécuriser l'approvisionnement et préserver les marges.

Principaux enseignements du rapport

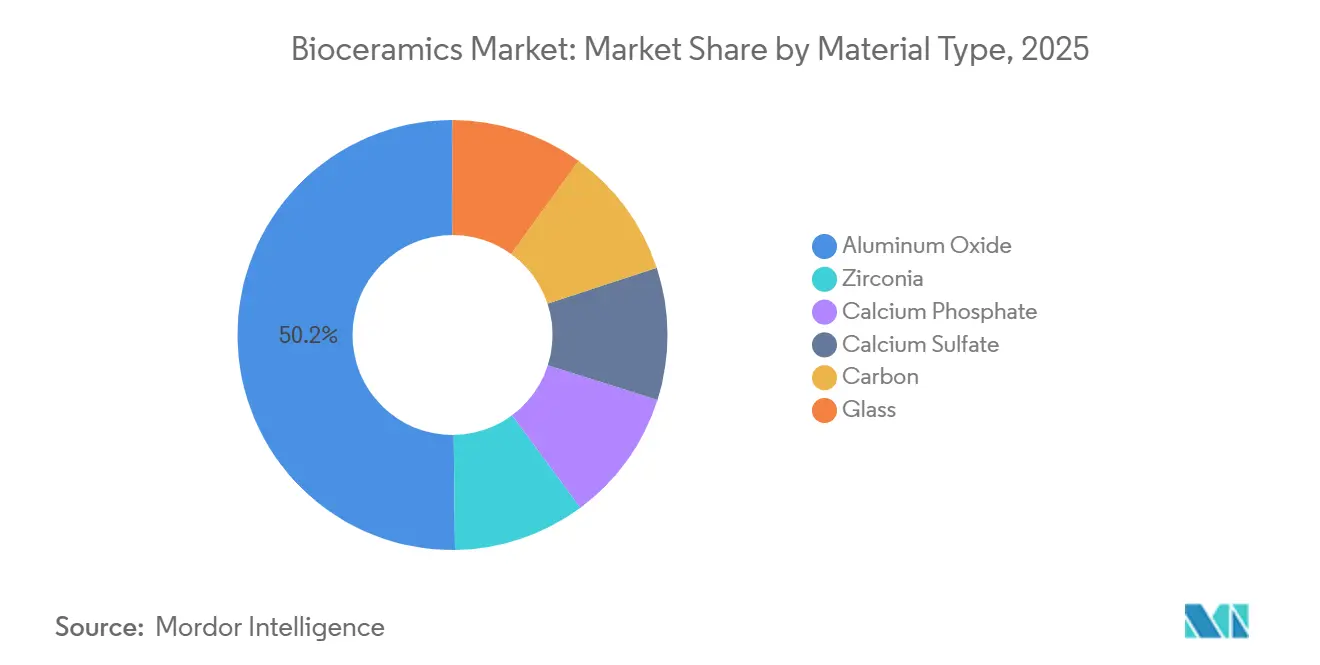

- Par type de matériau, l'oxyde d'aluminium a dominé avec une part de revenus de 50,18 % en 2025 et devrait afficher la croissance la plus rapide avec un TCAC de 7,91 % pour 2026-2031.

- Par forme, la poudre représentait 48,45 % de la part du marché des biocéramiques en 2025, tandis que le liquide (injectable) devrait se développer à un TCAC de 7,88 % jusqu'en 2031.

- Par type, les céramiques bio-inertes détenaient 80,81 % de la part du marché des biocéramiques en 2025, affichant le TCAC projeté le plus élevé à 7,96 % jusqu'en 2031.

- Par application, les solutions dentaires représentaient 37,12 % de la taille du marché des biocéramiques en 2025, et le biomédical devrait progresser à un TCAC de 7,70 % jusqu'en 2031.

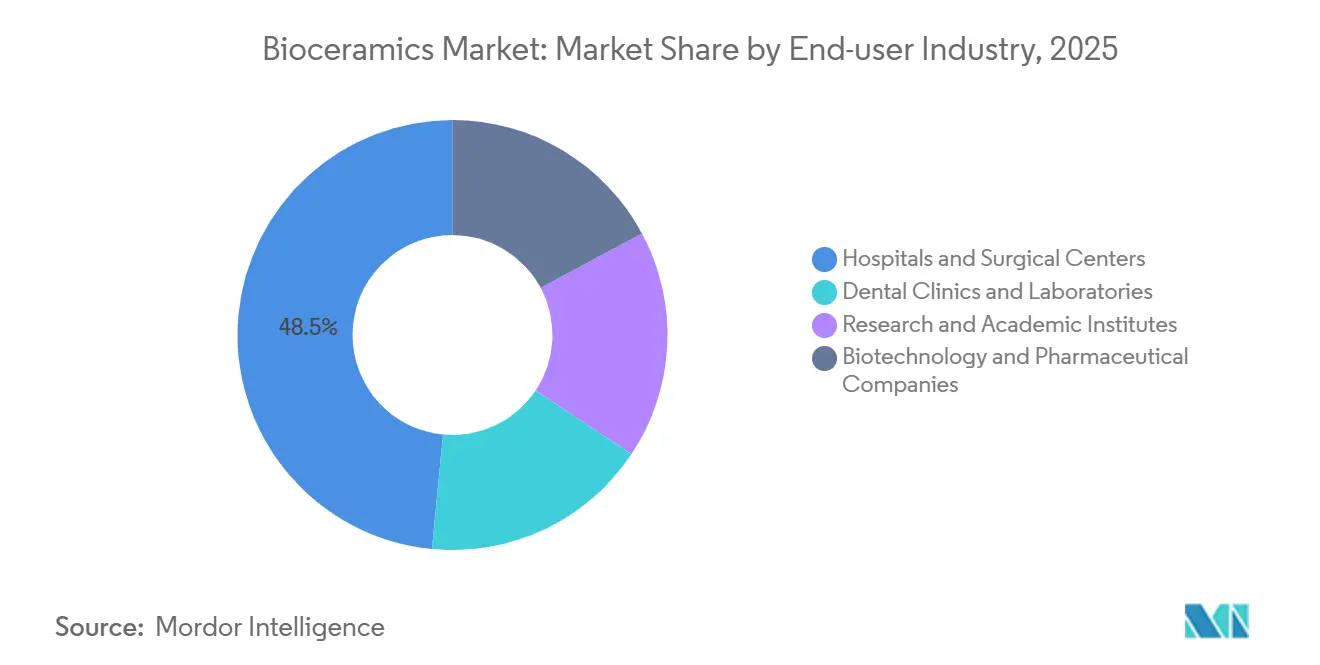

- Par secteur d'utilisateur final, les hôpitaux et centres chirurgicaux ont conservé une part de 48,48 % du marché des biocéramiques en 2025, tandis que les cliniques et laboratoires dentaires devraient enregistrer le TCAC le plus élevé à 7,85 % jusqu'en 2031.

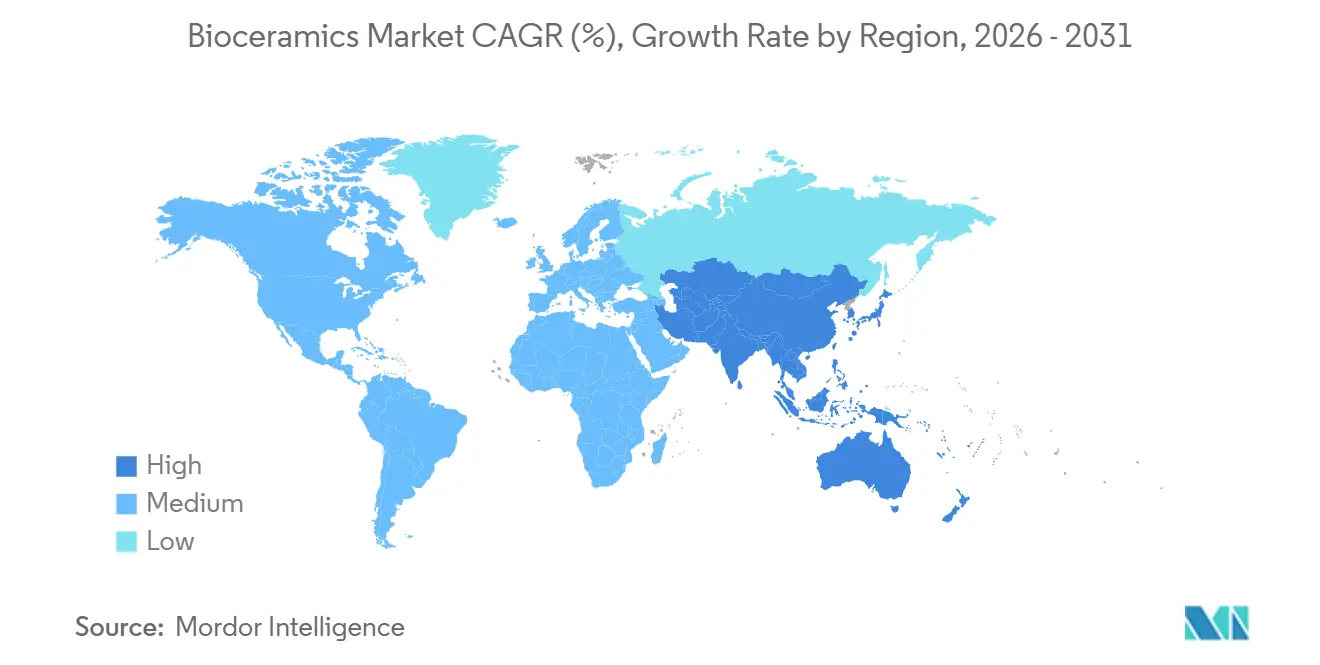

- Par géographie, l'Europe a dominé avec une part de 44,10 % du marché des biocéramiques en 2025 ; l'Asie-Pacifique affiche le TCAC le plus élevé prévu à 8,04 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché des Biocéramiques*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide d'implants personnalisés imprimés en 3D | +1.2% | Amérique du Nord, Allemagne | Moyen terme (2-4 ans) |

| Pénétration accélérée des implants dentaires stimulant la zircone | +1.5% | Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Programmes gouvernementaux de chirurgie du rachis stimulant l'utilisation du phosphate de calcium | +0.8% | Chine, Inde, Brésil | Long terme (≥ 4 ans) |

| Transition des fabricants d'équipements d'origine du métal vers les paliers en céramique bio-inerte | +1.1% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Revêtements en verre bioactif pour vis antimicrobiennes | +0.7% | Centres mondiaux de chirurgie de révision | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide d'implants personnalisés imprimés en 3D

Les autorités réglementaires aux États-Unis approuvent désormais les dispositifs en biocéramique spécifiques aux patients dans le cadre de la procédure 510(k) en aussi peu que 12 mois, contre 36 mois pour les dossiers conventionnels[1]U.S. Food & Drug Administration, "Notification préalable à la mise sur le marché 510(k)," fda.gov. Stryker a obtenu l'autorisation pour un implant craniofacial en phosphate de calcium qui reproduit la porosité osseuse native et réduit de moitié le temps d'ingrowth vasculaire. Les chirurgiens préfèrent ces géométries en treillis dans les reconstructions complexes car elles éliminent le contourage peropératoire et réduisent l'exposition à l'anesthésie. L'Institut Fraunhofer en Allemagne rapporte que le jet de liant sur l'alumine réduit les délais de livraison à cinq jours et les déchets de matériaux à 8 %. L'adoption est également facilitée par la norme ISO/ASTM 52900, qui standardise l'épaisseur des couches et le post-traitement, offrant aux fabricants une voie harmonisée vers l'approbation du marquage CE.

Pénétration accélérée des implants dentaires stimulant la zircone

Des études de cohorte sur cinq ans montrent une péri-implantite chez seulement 3,2 % des piliers en zircone contre 5,8 % pour le titane, incitant les cliniciens à se tourner vers les restaurations en céramique. Straumann a enregistré une hausse de 14 % de ses revenus liés à la zircone en 2025, bien au-delà de l'ensemble de sa gamme d'implants. Les systèmes au fauteuil tels que la plateforme CEREC fraisent des ébauches pré-frittées en 12 minutes et permettent une livraison le jour même, réduisant les frais de laboratoire de 40 %. La FDA classe les céramiques en zircone comme dispositifs de classe II, tandis que le règlement européen sur les dispositifs médicaux impose une surveillance post-commercialisation des fractures, un coût administratif qui consolide l'approvisionnement parmi les entreprises intégrées verticalement.

Programmes gouvernementaux de chirurgie du rachis stimulant l'utilisation du phosphate de calcium

Le mandat Chine saine 2030 a étendu le remboursement de la fusion lombaire à plus de 300 villes de niveau préfectoral, faisant augmenter les volumes de procédures de 22 % d'une année sur l'autre. L'Ayushman Bharat en Inde couvre jusqu'à 500 000 INR (6 000 USD) par cas rachidien, incitant les hôpitaux publics à privilégier le sulfate de calcium injectable plutôt que les autogreffes qui allongent les opérations. Le CERAMENT de BoneSupport a obtenu des approbations dans 18 pays d'Asie et d'Amérique latine, positionnant l'entreprise pour des appels d'offres gouvernementaux qui privilégient le rapport coût-efficacité. Les défis de conformité portent sur les exigences en matière de données cliniques locales, mais les avantages en termes de coûts maintiennent l'adoption sur une trajectoire ascendante.

Transition des fabricants d'équipements d'origine du métal vers les paliers en céramique bio-inerte

Zimmer Biomet indique que les constructions céramique sur polyéthylène représentent désormais 62 % des systèmes de hanche primaires en Europe, contre 48 % en 2022. Les recommandations de la FDA sur les hanches métal sur métal et les normes ISO 6474-2 pour les céramiques ont convaincu les chirurgiens que les têtes fémorales en alumine et en zircone minimisent la libération d'ions métalliques et réduisent le risque de révision. KYOCERA fournit environ 40 % des têtes fémorales en céramique mondiales avec une ténacité à la rupture supérieure à 6 MPa·m½, obtenant des approbations pour les patients jeunes et très actifs.

Analyse de l'impact des freins du marché des Biocéramiques*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Directives plus strictes de la FDA sur la dispersion des nanocéramiques | -0.40% | Amérique du Nord, avec des répercussions sur les marchés cherchant la reconnaissance de la FDA | Court terme (≤ 2 ans) |

| Menace des substituts | -0.50% | Mondial, concentré dans les segments de l'orthopédie et du dentaire | Moyen terme (2-4 ans) |

| Coûts de frittage élevés comprimant les marges | -0.60% | Europe, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Directives plus strictes de la FDA sur la dispersion des nanocéramiques

La FDA exige désormais des tests de taille de particules par diffusion dynamique de la lumière et microscopie électronique pour les céramiques injectables et impose des études de biodistribution sur deux ans, ajoutant environ 1,2 million USD aux coûts précliniques. Les développeurs plus petits font face à des délais de soumission de 18 mois, tandis que les régulateurs européens n'ont pas suivi, incitant les entreprises à rechercher d'abord le marquage CE. CeramTec a reformulé deux gammes de produits pour se conformer, repoussant les dates de lancement à 2026.

Coûts de frittage élevés comprimant les marges

La cuisson de l'alumine ou de la zircone à 1 600 °C consomme jusqu'à 65 kWh par kilogramme, et les prix européens du gaz ont atteint en moyenne 40 EUR par MWh en 2025, soit le double du niveau de référence de 2019[2]Frein (~) % d'impact sur les prévisions de TCAC Pertinence géographique Calendrier d'impact Directives plus strictes de la FDA sur la dispersion des nanocéramiques -0,40 % Amérique du Nord, avec des répercussions sur les marchés cherchant la reconnaissance de la FDA Court terme (≤ 2 ans) Menace des substituts -0,50 % Mondial, concentré dans les segments de l'orthopédie et du dentaire Moyen terme (2-4 ans) Coûts de frittage élevés comprimant les marges -0,60 % Europe, Japon, Corée du Sud Moyen terme (2-4 ans) . Les marges brutes des fournisseurs allemands ont reculé de 4,8 points de pourcentage, tandis que KYOCERA et CoorsTek ont amorti les coûts grâce à l'énergie captive et à la récupération de chaleur perdue. Les programmes de subventions au Japon couvrent jusqu'à 30 % des investissements en efficacité énergétique, mais les petits fournisseurs coréens font face à une pression soutenue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des Biocéramiques

Par type de matériau :

l'alumine ancre la part de marché, la zircone progresse dans l'esthétiqueL'oxyde d'aluminium a conservé 50,18 % de la part du marché des biocéramiques en 2025 et devrait afficher un TCAC de 7,91 % jusqu'en 2031, soutenu par une résistance à la compression dépassant 4 000 MPa. La zircone croît plus rapidement dans les indications dentaires et craniofaciales grâce au durcissement par transformation qui porte la résistance à la flexion au-delà de 1 200 MPa.

L'inertie chimique de l'alumine sous-tend la survie à long terme dans les prothèses de hanche et de genou, tandis que l'apparence couleur dent de la zircone stimule son adoption dans les restaurations antérieures. Les matériaux en phosphate de calcium dominent les substituts osseux car ils se remodelent en os natif en 12 mois. Les biocéramiques à base de carbone occupent des niches spécialisées telles que les disques intervertébraux, et le verre bioactif émerge dans les revêtements antimicrobiens qui réduisent le risque d'infection sans antibiotiques systémiques.

Par forme :

la poudre domine, les injectables progressent dans les procédures mini-invasivesLes produits en poudre ont capté 48,45 % de la taille du marché des biocéramiques en 2025 grâce à des lignes de pressage et frittage économiques qui maintiennent des tolérances de ±0,05 millimètre. Les injectables liquides, cependant, progressent à un TCAC de 7,88 % à mesure que la vertébroplastie et la cyphoplastie se déplacent vers des contextes ambulatoires.

Les injectables mélangent du phosphate ou du sulfate de calcium avec des modificateurs de viscosité pour atteindre des fenêtres de travail de 12 minutes, permettant l'administration par des aiguilles de calibre 11 sous fluoroscopie. Les granules et les blocs restent pertinents en chirurgie maxillo-faciale, où les chirurgiens apprécient le contourage manuel. L'Asie-Pacifique affiche la plus forte pénétration des injectables car les populations vieillissantes privilégient l'augmentation vertébrale mini-invasive qui réduit les séjours hospitaliers à une seule journée.

Par type :

le bio-inerte domine, le bio-résorbable progresse en pédiatrieLes céramiques bio-inertes représentaient 80,81 % des revenus de 2025 et se développent à un TCAC de 7,96 % sur la base de décennies de données cliniques soutenant les paliers en alumine et en zircone. Les céramiques bioactives se lient directement à l'os en 48 heures, accélérant l'ostéointégration dans les tiges revêtues et les implants dentaires.

Les céramiques biorésorbables, en particulier le phosphate tricalcique, gagnent du terrain en chirurgie craniofaciale pédiatrique car elles disparaissent à mesure que l'os de l'enfant mûrit, évitant de futures opérations d'ablation. Le système crânien résorbable de Stryker, autorisé en 2024, se résorbe complètement en 24 mois, démontrant la faisabilité clinique.

Par application :

le dentaire domine, le biomédical s'accélèreLes implants dentaires représentaient 37,12 % du marché des biocéramiques en 2025. Straumann et Dentsply Sirona commandent ensemble 48 % des poses mondiales grâce à des flux de travail en zircone intégrés verticalement. L'orthopédie reste le pilier de la demande en alumine et en zircone, tandis que les utilisations biomédicales, les revêtements à élution de médicaments, les capteurs et les échafaudages tissulaires connaissent la croissance la plus rapide à un TCAC de 7,70 %.

Les microsphères en verre bioactif intégrées dans des vis polymériques libèrent des antibiotiques sur 90 jours, réduisant les infections du site opératoire de 38 % dans un essai portant sur 240 patients. Les voies réglementaires traitent ces produits comme des produits combinés, élevant la barre pour les nouveaux entrants mais consolidant l'opportunité pour les fournisseurs établis.

Par utilisateur final :

les hôpitaux dominent, les cliniques dentaires progressentLes hôpitaux et centres chirurgicaux ont absorbé 48,48 % des ventes de 2025, les organisations d'achats groupés ayant négocié des remises en échange d'une standardisation des formulaires. Les cliniques dentaires progressent à un TCAC de 7,85 % car les systèmes de fraisage au fauteuil livrent désormais des couronnes en zircone lors d'un seul rendez-vous, améliorant la compliance des patients.

Les instituts de recherche utilisent les biocéramiques dans des essais financés par les NIH axés sur la régénération osseuse, tandis que les entreprises pharmaceutiques étudient les microsphères en phosphate de calcium pour la libération prolongée de bisphosphonates. Des régimes de conformité variés, par exemple les exigences de traçabilité de la Joint Commission dans les hôpitaux par rapport aux règles des conseils dentaires d'État dans les cliniques, compliquent les stratégies des fournisseurs mais créent également des niches adaptées.

Analyse géographique

Marché des Biocéramiques en Europe

L'Europe a généré 44,10 % des revenus de 2025, portée par les clusters d'usinage de précision en Allemagne et le système de remboursement français qui privilégie les prothèses en céramique par rapport au polyéthylène. L'incidence des remplacements de hanche dépasse 280 pour 100 000 habitants en Allemagne, garantissant un cycle de remplacement robuste, bien que les cas de révision utilisent moins de céramiques en raison des risques de fracture dans les os fragilisés. Le Royaume-Uni a étendu le remboursement des implants en zircone en 2025, ajoutant des volumes significatifs à Londres et dans le Sud-Est de l'Angleterre, où la pratique privée est dominante. Les systèmes de santé d'Europe du Sud privilégient la maîtrise des coûts, limitant les céramiques haut de gamme aux cliniques privées qui accueillent des touristes médicaux.

Marché des Biocéramiques en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 8,04 % jusqu'en 2031, portée par les dépenses de 1 200 milliards RMB du programme Healthy China 2030 et l'assurance Ayushman Bharat en Inde couvrant 500 millions de citoyens. L'Agence japonaise des produits pharmaceutiques et des dispositifs médicaux étend les approbations de céramiques aux patients plus jeunes, reconnaissant leur durée de vie implantaire de 30 ans. La Corée du Sud rembourse désormais les revêtements en verre bioactif dans les cas de révision, dans le but de réduire les réadmissions liées aux infections de 18 % et d'économiser 240 milliards KRW annuellement. Les délais rglementaires divergent : la Chine exige des essais réalisés dans le pays, tandis que l'Inde accepte souvent les autorisations de la FDA, offrant aux multinationales un avantage en termes de rapidité.

Marché des Biocéramiques dans les Amériques et en MEA

L'Amérique du Nord, l'Amérique du Sud et le Moyen-Orient & Afrique détiennent collectivement la part restante. Aux États-Unis, le DRG 470 de Medicare rembourse les prothèses de hanche en céramique à hauteur de 18 500 USD par procédure, soutenant l'adoption dans les centres ambulatoires ciblant les patients actifs. Le Canada enregistre des mises à niveau à la charge du patient, car les listes d'attente provinciales poussent les patients vers des options plus rapides. Le Brésil rembourse les céramiques bioactives pour les fractures vertébrales par compression, un changement qui ajoute 85 000 procédures par an. La Vision 2030 de l'Arabie Saoudite spécifie des hanches en céramique pour les patients de moins de 60 ans dans les villes médicales phares, stimulant une demande régionale qui favorise les fournisseurs certifiés ISO 13356.

Analyse de la chaîne de valeur

La chaîne de valeur des biocéramiques débute avec les fournisseurs amont de poudres d'alumine et de zircone à haute pureté, de précurseurs de phosphate de calcium et de sulfate de calcium, et d'intrants de verre bioactif, suivie d'étapes de transformation intermédiaires telles que la classification des poudres, la préparation des barbotines, la granulation, l'usinage des ébauches pré-frittées, le frittage à haute température, et de plus en plus la fabrication additive pour des géométries spécifiques au patient. En aval, les fabricants d'équipements médicaux et les entreprises de systèmes dentaires intègrent ces céramiques dans des roulements, des implants et des substituts de greffe osseuse, puis les vendent via des circuits directs et des distributeurs spécialisés auprès des hôpitaux, centres chirurgicaux et cliniques dentaires.

Les goulots d'étranglement se concentrent autour des équipements en capital et des délais de qualification. Les délais de livraison pour les équipements spécialisés de broyage et de classification peuvent atteindre 6 à 12 mois, et la qualification et la validation des fournisseurs selon les systèmes de qualité des dispositifs médicaux s'étendent généralement sur 12 à 18 mois, ce qui ralentit les transitions vers plusieurs sources. La tension de l'offre se manifeste également dans les implants dentaires céramiques, la Société européenne d'implantologie céramique citant des contraintes d'approvisionnement du marché en 2025, renforçant l'importance des acteurs intégrés verticalement et de la planification d'achats à long terme. Du côté des facilitateurs, Himed et Lithoz ont ouvert un centre d'excellence en biocéramiques à New York en mai 2024, combinant la fabrication céramique par lithographie et une expertise en matériaux pour raccourcir les cycles d'itération dans le prototypage et la montée en échelle pour les fabricants d'équipements d'origine.

Paysage concurrentiel

Le marché des biocéramiques est modérément fragmenté. L'intégration verticale s'est accélérée alors que Stryker a acquis une usine allemande d'usinage de zircone et que Zimmer Biomet a installé un frittage en interne, réduisant les délais de livraison à six semaines. Des perturbateurs tels que CAM Bioceramics livrent des implants sur mesure 30 % en dessous des prix des acteurs établis en contournant les distributeurs. En réponse, Straumann et Dentsply Sirona promeuvent des écosystèmes numériques de bout en bout qui fidélisent les dentistes à des consommables propriétaires affichant des marges brutes de 65 %.

Leaders du secteur des biocéramiques

CeramTec GmbH

KYOCERA Corporation

CoorsTek Inc.

Institut Straumann AG

Zimmer Biomet

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des Biocéramiques

- Berkeley Advanced Biomaterials

- BoneSupport AB

- CAM Bioceramics

- CeramTec GmbH

- CGbio

- CoorsTek Inc.

- CTL Amedica

- Dentsply Sirona

- dsm-firmenich

- FKG Dentaire Sàrl

- Himed

- Institut Straumann AG

- Ivoclar Vivadent AG

- Jyoti Ceramic

- KYOCERA Corporation

- Medical Device Business Services, Inc.

- Morgan Advanced Materials

- Sagemax

- Shandong Sinocera Functional Materials Co., Ltd.

- Stryker

- TOSOH CERAMICS CO., LTD.

- Zimmer Biomet

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent sur l'expansion des capacités et la construction de plateformes de produits prêtes sur le plan réglementaire dans les substituts de greffe osseuse, où les formats injectables et les pâtes sont adoptés pour soutenir les flux de travail mini-invasifs. En Corée du Sud, CGBio a ouvert son usine NOVO à Hwaseong en mars 2026, annonçant une capacité de 1 million de seringues de Novosis Putty par an, et en mai 2026, l'entreprise a reçu une décision favorable de réexamen par le MFDS pour Novosis, soutenue par une étude de surveillance post-commercialisation de sept ans. Ce résultat soutient la participation continue aux appels d'offres et renforce la confiance des hôpitaux dans les achats.

Un deuxième espace vacant concerne la fabrication sous contrat et les services analytiques qui aident les fabricants d'équipements d'origine à répondre à des attentes plus strictes en matière de caractérisation et de validation pour les céramiques et les injectables. CaP Biomaterials a achevé une expansion de son site d'East Troy, dans le Wisconsin, en juin 2026, ajoutant des espaces de laboratoire et des équipements analytiques pour soutenir les ajouts au portefeuille, s'alignant sur la tendance du secteur vers une qualification plus rapide et des contrôles plus stricts des particules et de la chimie, y compris le double approvisionnement. Pour les implants dentaires et orthopédiques, la montée en échelle d'un traitement cohérent et à haut débit de la zircone et de l'alumine reste un écart pratique, ce qui est renforcé par des investissements de fabrication annoncés tels que le protocole d'accord d'investissement de juillet 2026 de Shinheung MSTs pour une nouvelle installation à Wonju, visant à augmenter la production de jeux d'implants à plus long terme.

Développements récents dans le secteur du marché des Biocéramiques

- Juillet 2026 : Shinheung MSTs a annoncé un protocole d'accord d'investissement pour une nouvelle installation à Wonju afin d'augmenter sensiblement la production de jeux d'implants. Le projet indique une montée en échelle prévue des capacités de traitement de la zircone et de l'alumine, soutenue par un contrat d'approvisionnement à long terme avec des fournisseurs locaux. Cette mise à jour positionne Shinheung MSTs comme un centre de fabrication régional pour les implants dentaires et orthopédiques de nouvelle génération.

- Août 2025 : Lionstead Applied Materials a finalisé l'acquisition de Ceramat, un fabricant de biocéramiques. L'opération a élargi l'empreinte de Lionstead dans les matériaux avancés et a positionné Ceramat comme un actif de plateforme biocéramique pour la commercialisation. Elle soutient également des programmes de développement conjoint élargis et intensifie les ventes régionales en Europe et en Amérique du Nord.

- Mai 2024 : Himed et Lithoz ont ouvert un centre d'excellence en biocéramiques au siège d'Himed à New York pour intégrer la fabrication additive avec des matériaux biocéramiques et des services analytiques. L'installation soutient les programmes de prototypage rapide et de développement pour les fabricants de dispositifs médicaux, avec pour objectif déclaré de raccourcir les cycles d'itération pour les implants céramiques spécifiques au patient et à géométrie complexe.

Marché des Biocéramiques Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Dans cette méthodologie, le marché des biocéramiques est défini comme le revenu généré par les matériaux céramiques de qualité médicale utilisés à l'intérieur du corps humain pour des applications d'implant, de revêtement ou de réparation tissulaire, et il est dimensionné au niveau du fabricant en USD.

Exclusions de périmètre : Nous excluons les céramiques techniques industrielles générales et les matériaux d'implant non céramiques. Nous excluons également les consommables dentaires courants qui ne sont pas comptabilisés comme matériaux biocéramiques de qualité implant.

Aperçu de la segmentation

- Par type de matériau

- Oxyde d'aluminium

- Zircone

- Phosphate de calcium

- Usage général

- Hydroxyapatite

- Sulfate de calcium

- Carbone

- Verre

- Par forme

- Poudre

- Liquide (injectable)

- Autres formes

- Par type

- Bio-inerte

- Bio-actif

- Bio-résorbable

- Par application

- Orthopédie

- Dentaire

- Biomédical

- Par utilisateur final

- Hôpitaux et centres chirurgicaux

- Cliniques et laboratoires dentaires

- Instituts de recherche et académiques

- Entreprises de biotechnologie et pharmaceutiques

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une base factuelle solide sur la demande de procédures, l'adoption des matériaux et les flux commerciaux, vérifiable d'une année sur l'autre. Nous avons principalement utilisé des sources publiques telles que les bases de données de dispositifs de la FDA américaine, les statistiques sanitaires de l'OCDE, les indicateurs de santé de l'Organisation mondiale de la santé, les séries macroéconomiques de la Banque mondiale et les statistiques commerciales publiées via UN Comtrade, ainsi que des revues à comité de lecture couvrant les biomatériaux orthopédiques et dentaires.

Pour convertir ces signaux en données de dimensionnement exploitables, nous avons également examiné les rapports annuels des fabricants, les présentations aux investisseurs et les publications d'associations médicales traitant des volumes d'implants, des tendances cliniques et des évolutions du remboursement. Le cas échéant, nous avons utilisé des abonnements payants pour les données financières des entreprises et la veille informationnelle, ainsi que des bases de données de brevets pour comprendre où de nouvelles compositions céramiques et revêtements sont développés et adoptés. Ces sources de recherche documentaire sont uniquement illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est comptabilisé comme revenu biocéramique et de ce qui reste hors périmètre, car les mix produits peuvent varier considérablement selon l'application. Nous avons échangé avec un ensemble de participants de la chaîne d'approvisionnement des implants, notamment des transformateurs de matériaux, des fabricants de composants et des acteurs en aval des dispositifs médicaux et de la distribution dans les principales régions. Ces échanges nous ont aidés à confirmer les taux d'adoption, la logique de tarification et les signaux de demande à court terme.

Les mêmes discussions ont été utilisées pour tester des hypothèses telles que le décalage de mix entre l'alumine, la zircone, le phosphate de calcium et le verre bioactif. Elles ont également servi à confirmer la part du revenu issue des revêtements par rapport aux composants d'implant en vrac.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 37 % | Cadres dirigeants : 16 % | APAC : 47 % |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 25 % | EMEA : 34 % |

| Acteurs plus petits : 16 % | Managers : 59 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit à partir d'un bassin de demande descendant reconstitué à partir des volumes de procédures et de la pénétration des implants, puis traduit en demande et valeur de matériaux à l'aide de l'intensité matérielle par application et de fourchettes de prix. Pour ancrer le modèle, nous corroborons les résultats par des vérifications ascendantes sélectives, telles que l'agrégation d'un échantillon de revenus de fournisseurs lorsque des divulgations existent, et la vérification croisée des prix de vente moyens implicites par rapport aux fourchettes confirmées lors des entretiens.

Les intrants clés utilisés dans le modèle comprennent les volumes de procédures orthopédiques et dentaires, le profil d'âge et les tendances de croissance du remplacement articulaire, les évolutions du mix d'implants par type de matériau, la répartition entre composants en vrac et revêtements, et la progression typique des prix par grade et facteur de forme. Lorsque l'information ascendante manque pour les acteurs plus petits ou privés, les écarts sont traités à l'aide d'hypothèses de part conservatrices rattachées à la demande de procédures régionale et aux signaux d'import-export, plutôt que par une simple extrapolation linéaire.

Pour les prévisions, une analyse de scénarios est utilisée afin que les perspectives puissent refléter des trajectoires réalistes pour la croissance des procédures, la normalisation de la chirurgie élective et l'adoption des céramiques bioactives et résorbables dans des usages cliniques spécifiques. Les trajectoires variables sont ensuite alignées sur les attentes des personnes interrogées concernant le calendrier des nouvelles approbations de produits et des ajouts de capacité, ce qui aide à éviter de surestimer les hausses à court terme.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation à travers des signaux indépendants, notamment les tendances de procédures, les points de revenus divulgués et les vérifications de prix implicites. Nous comparons ensuite les résultats entre régions pour détecter les incohérences d'unités ou de devises. Si un écart semble trop important pour être expliqué par le mix ou le calendrier, nous révisons les hypothèses et recontactons certains interlocuteurs pour confirmer ce qui a changé et pourquoi.

Avant validation finale, le modèle passe par un examen analyste en plusieurs étapes où les calculs, les conversions et les limites de périmètre sont revérifiés. Les valeurs aberrantes sont documentées ou corrigées. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des perturbations marquées des procédures, des changements réglementaires significatifs ou des changements majeurs de capacité. Juste avant la livraison, un dernier passage de révision est effectué afin que les clients reçoivent la vue la plus récente.

Taille du marché des biocéramiques selon Mordor Intelligence comparée à d'autres estimations publiées

Il est normal de constater des valeurs différentes du marché des biocéramiques selon les sources publiques, même lorsqu'elles semblent parler du même espace. Dans la plupart des cas, l'écart est créé par la façon dont chaque éditeur définit ce qui est inclus dans le périmètre, quelle année est traitée comme base, et comment la tarification et l'adoption sont projetées vers l'avenir.

En suivant les volumes de procédures, le mix de matériaux d'implant et les règles de reconnaissance du revenu au niveau du fabricant, Mordor Intelligence maintient le total du marché centré sur les matériaux céramiques de qualité médicale utilisés dans les applications implantées, plutôt que d'y intégrer des biomatériaux plus larges ou des revenus de dispositifs médicaux adjacents. Certaines estimations s'appuient également sur des courbes d'adoption plus agressives pour les usages bioactifs et résorbables plus récents, ou convertissent les devises selon un calendrier différent, ce qui peut élargir l'écart même lorsque le taux de croissance semble similaire.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,49 milliards USD (2026) | |

| Cabinet de conseil mondial A | 19,60 milliards USD (2025) | Utilise un bassin de revenus plus large qui semble inclure une couverture d'application de dispositifs médicaux plus étendue et compte potentiellement davantage de valeur de système en aval, ce qui rehausse le point de départ par rapport à une vision fondée uniquement sur la facturation des matériaux. |

| Éditeur sectoriel B | 13,54 milliards USD (2024) | Ancre l'estimation à une année de base antérieure et peut appliquer des inclusions plus larges de matériaux et d'usages finaux, ce qui peut mélanger les céramiques de qualité implant avec des catégories biomédicales adjacentes et gonfler le total rapporté. |

La comparaison montre que le principal facteur n'est pas le calcul, mais la limite fixée autour du revenu comptabilisé et du point de la chaîne de valeur où il est mesuré. Lorsque le périmètre reste restreint aux matériaux céramiques de qualité implant, puis validé par des signaux de demande fondés sur les procédures et des vérifications de prix, la taille de marché obtenue reste plus facile à reproduire et à expliquer lors d'un examen client.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des biocéramiques ?

La taille du marché des biocéramiques a atteint 4,49 milliards USD en 2026 et devrait atteindre 6,5 milliards USD d'ici 2031.

Quel matériau domine la demande mondiale ?

L'oxyde d'aluminium domine avec une part de 50,18 %, principalement dans les prothèses de hanche et de genou.

Pourquoi la zircone gagne-t-elle en popularité en dentisterie ?

Les piliers en zircone offrent une esthétique sans métal et présentent des taux de péri-implantite inférieurs à ceux du titane.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 8,04 % jusqu'en 2031 grâce aux grands programmes de santé publique en Chine et en Inde.

Comment les prix de l'énergie affectent-ils les fabricants de céramiques ?

La hausse des prix du gaz en Europe augmente les coûts de frittage, comprimant les marges des producteurs sans énergie captive.

Dernière mise à jour de la page le: