Taille et part du marché des mousses céramiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

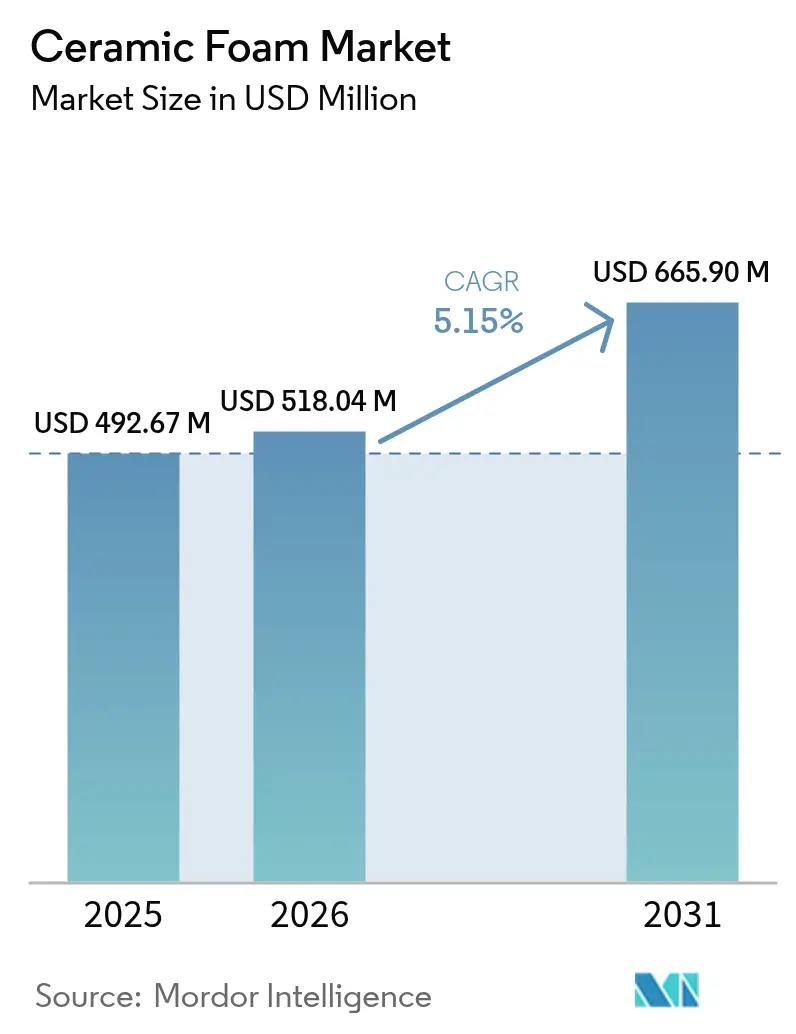

| Taille du Marché (2026) | 518.04 Millions de dollars américains |

| Taille du Marché (2031) | 665.9 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

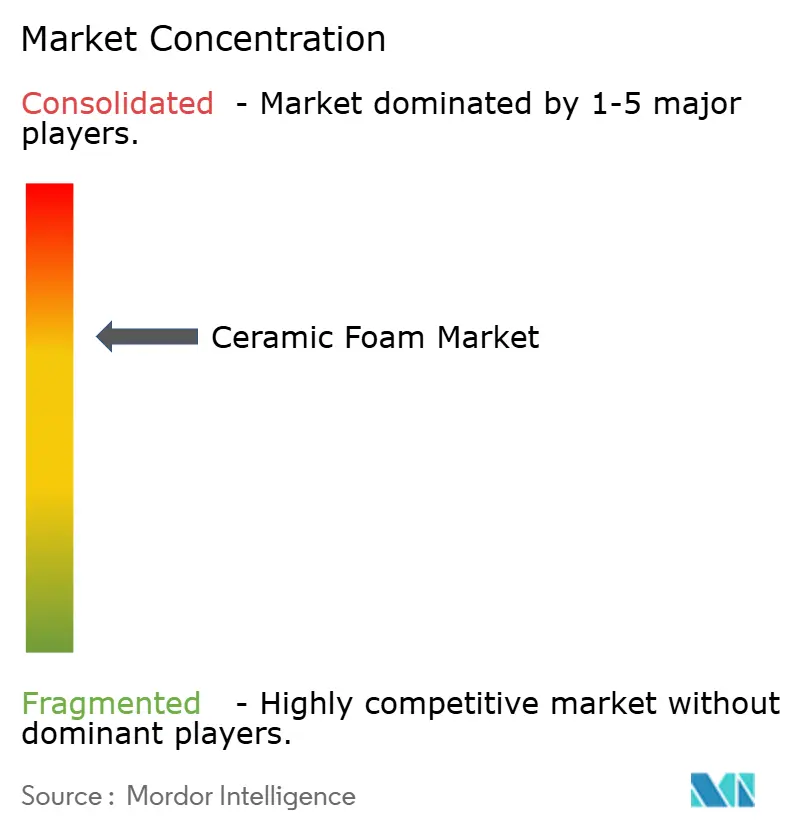

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des mousses céramiques par Mordor Intelligence

La taille du marché des mousses céramiques en 2026 est estimée à 518,04 millions USD, en progression par rapport à la valeur 2025 de 492,67 millions USD, avec des projections pour 2031 indiquant 665,9 millions USD, soit une croissance à un TCAC de 5,15 % sur la période 2026-2031. La demande s'accélère car les mousses céramiques offrent une stabilité à haute température, une résistance chimique et une porosité bien contrôlée qui surpassent de nombreux médias réfractaires et de filtration traditionnels. La croissance rapide des pôles de moulage pour véhicules électriques, des installations de production d'hydrogène et des mini-aciéries à économie circulaire élargit la base de clientèle. Les procédés de réplique avancés conservent des avantages en termes de coûts dans la production à grand volume, tandis que la fabrication additive ouvre des niches rentables pour les géométries complexes à cellules ouvertes. Les producteurs voient également de nouvelles opportunités d'isolation à mesure que les codes de construction à énergie nette zéro se renforcent en Amérique du Nord et en Europe. Parallèlement, la volatilité des prix des matières premières et les défis liés à la fragilité dans les fonderies entièrement automatisées tempèrent les marges à court terme, incitant les fournisseurs à poursuivre des stratégies de renforcement des matériaux et de couverture de la chaîne d'approvisionnement.

Principaux enseignements du rapport

- Par type de matériau, le carbure de silicium détenait 44,74 % de la part du marché des mousses céramiques en 2025, tandis que le spinelle d'aluminate de magnésium et d'autres composites avancés devraient se développer à un TCAC de 7,41 % jusqu'en 2031.

- Par procédé de fabrication, la voie de réplique/éponge polymère était en tête avec une part de revenus de 66,58 % en 2025, tandis que la fabrication additive devrait enregistrer le TCAC le plus élevé de 7,55 % jusqu'en 2031.

- Par application, la filtration des métaux en fusion représentait 39,05 % de la taille du marché des mousses céramiques en 2025 et le support de catalyseur progresse à un TCAC de 7,72 % jusqu'en 2031.

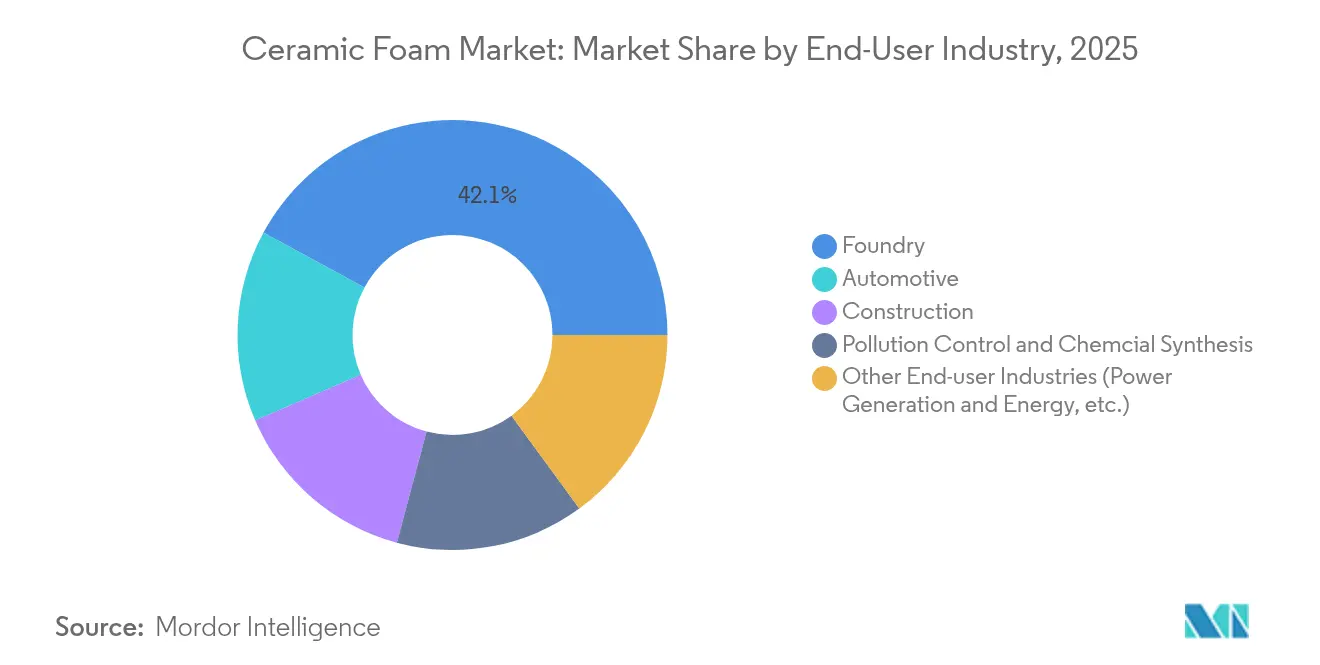

- Par secteur d'utilisation finale, les fonderies dominaient avec une part de 42,10 % de la taille du marché des mousses céramiques en 2025 ; la production d'énergie et d'autres applications énergétiques émergentes devraient afficher un TCAC de 7,63 % entre 2026 et 2031.

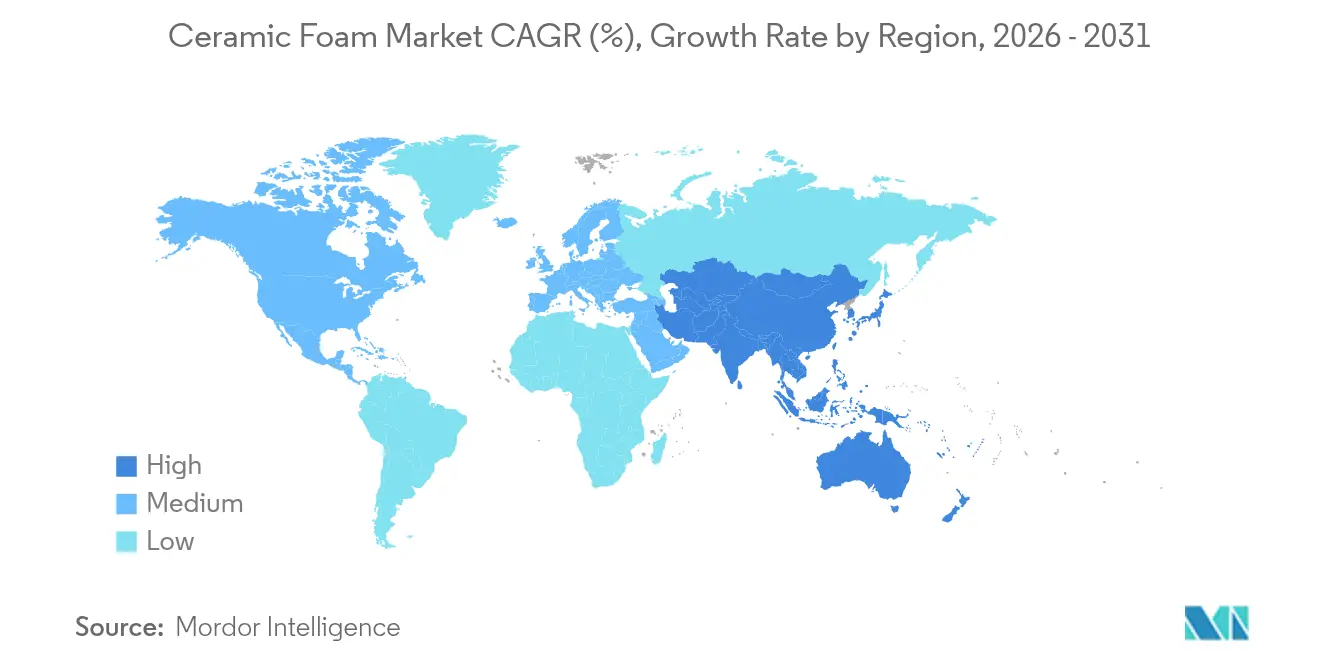

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 46,25 % des revenus en 2025 et devrait croître à un TCAC de 7,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des mousses céramiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de filtration des métaux en fusion à faibles émissions dans les pôles de moulage pour véhicules électriques | +1.20% | Cœur en Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion rapide de la production d'hydrogène nécessitant des supports de catalyseur à haute température | +0.90% | Mondial, gains précoces en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| La fabrication additive permettant des géométries de mousse à cellules ouvertes complexes et rentables | +0.80% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Impulsion de l'économie circulaire pour des revêtements réfractaires recyclables dans les mini-aciéries | +0.60% | Mondial, concentré dans les principales régions sidérurgiques | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour les bâtiments à énergie nette zéro stimulant les panneaux d'isolation en mousse céramique | +0.40% | Amérique du Nord et UE, marchés sélectifs en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de filtration des métaux en fusion à faibles émissions dans les pôles de moulage pour véhicules électriques

Les plateformes de véhicules électriques utilisent de grandes pièces moulées structurelles en aluminium qui nécessitent des bains de fusion exceptionnellement propres pour atteindre les objectifs de conductivité et de fatigue. Les filtres en mousse céramique permettent désormais des niveaux d'inclusions inférieurs à 10 ppm dans les boîtiers de batteries et les carters de moteurs. Vesuvius rapporte une adoption 40 % plus élevée de ses filtres en carbure de silicium SEDEX dans les fonderies dédiées aux véhicules électriques par rapport aux lignes automobiles conventionnelles[1]Vesuvius, "Filtres SEDEX pour le moulage de batteries," vesuvius.com . Les opérations de Tesla à Shanghai et les installations asiatiques similaires spécifient des mousses en carbure de silicium pour le moulage sous haute pression, stimulant les volumes régionaux. Ces spécifications élèvent les critères de débit et de répétabilité qui favorisent les géométries robustes à cellules ouvertes produites par des méthodes de réplique améliorées. Les efforts de localisation de la chaîne d'approvisionnement en Asie-Pacifique renforcent davantage la domination régionale du marché des mousses céramiques.

Expansion rapide de la production d'hydrogène nécessitant des supports de catalyseur à haute température

L'expansion mondiale des électrolyseurs et de la réforme à la vapeur exige des supports réfractaires capables de résister à un fonctionnement cyclique à 600-900 °C dans des atmosphères corrosives. Le consortium Ceramics UK a validé des fours fonctionnant à 100 % à l'hydrogène, confirmant l'adéquation des mousses céramiques pour les systèmes énergétiques de nouvelle génération. Saint-Gobain investit 40 millions USD à New York pour augmenter la production de supports de catalyseur, soulignant la dynamique nord-américaine[2]Saint-Gobain, "Saint-Gobain investit 40 millions USD dans une usine de supports de catalyseur," saint-gobain.com . Les monolithes en cordiérite renforcés par de la mousse céramique atteignent une sélectivité optimale à 800 °C, prolongeant les intervalles de service pour les reformeurs et les piles à combustible à oxyde solide. À mesure que davantage de régions publient des feuilles de route nationales sur l'hydrogène, les commandes de supports de catalyseur offrent une voie de croissance durable pour le marché des mousses céramiques.

La fabrication additive permettant des géométries de mousse à cellules ouvertes complexes et rentables

Les imprimantes tridimensionnelles utilisant l'écriture directe à l'encre et le frittage sélectif par laser fabriquent désormais des mousses à porosité graduée et à alignement de montants sur mesure. Les pièces atteignent 95 % de porosité tout en conservant une résistance à la flexion grâce à un dépôt stratégique de matériaux. Ces géométries améliorent les coefficients de transfert de masse dans les lits catalytiques et augmentent l'efficacité de filtration sans augmenter la perte de charge. Les voies additives raccourcissent les cycles de prototypage à quelques jours, convenant aux contrats aérospatiaux et de recherche à faible volume. À mesure que le débit des imprimantes augmente et que les coûts des poudres diminuent, la fabrication additive devrait capter des sous-segments spécialisés du marché des mousses céramiques à des marges premium.

Impulsion de l'économie circulaire pour des revêtements réfractaires recyclables dans les mini-aciéries

La croissance de la capacité sidérurgique des fours à arc électrique nécessite des revêtements capables de résister aux cycles thermiques rapides tout en soutenant des opérations à faible teneur en carbone basées sur la ferraille. Des études montrent que les déchets céramiques recyclés peuvent remplacer 70 % des matières premières vierges dans les bétons réfractaires, réduisant l'empreinte CO₂ et les coûts. Tata Steel vise la neutralité carbone en 2045 et ajoute une capacité de mini-aciérie qui spécifie des mousses de spinelle-aluminate de calcium à faible densité. Ces revêtements réduisent la densité apparente à 2,8 g/cm³ et prolongent la durée de service de 18 à 31 coulées, réduisant la consommation de réfractaires. Ces gains soutiennent la croissance de la demande à moyen terme sur le marché des mousses céramiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'alumine et de la zircone pesant sur les marges bénéficiaires | -1.10% | Mondial, avec un impact aigu sur les producteurs asiatiques | Court terme (≤ 2 ans) |

| Fragilité entraînant des pertes de manutention dans les fonderies automatisées | -0.70% | Amérique du Nord et UE, se propageant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Mousses dérivées de polymères émergentes offrant des alternatives d'isolation moins coûteuses | -0.50% | Mondial, concentré dans les applications de construction | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'alumine et de la zircone pesant sur les marges bénéficiaires

L'alumine et la zircone de haute pureté constituent une part significative des coûts variables dans la production de mousses céramiques. De fortes fluctuations de prix ont contraint à des renégociations trimestrielles de contrats et à des achats au comptant à des primes élevées. Le renforcement à la zircone augmente la résistance à la compression de 206 %, mais devient moins économique lorsque les indices de matières premières s'envolent. Morgan Advanced Materials a enregistré une baisse de revenus de 4,6 % dans son unité Thermal Ceramics malgré un carnet de commandes stable, car les suppléments de prix ont tardé à compenser l'inflation des coûts. Les petits producteurs asiatiques, dépourvus de contrats à long terme, ont subi une compression des marges qui a ralenti les mises à niveau des installations et les ajouts de capacité au sein du secteur des mousses céramiques.

Fragilité entraînant des pertes de manutention dans les fonderies automatisées

Les mousses à cellules ouvertes se fracturent si les préhenseurs robotiques appliquent une force inégale ou des trajectoires accélérées dans les lignes à haut débit. L'augmentation des taux de rejet entraîne des coûts par pièce plus élevés et perturbe les cadences de production. Les filtres en alumine liée au carbone testés pour la coulée d'acier ont bien fonctionné sur le plan métallurgique, mais ont nécessité des gabarits de manutention sur mesure, ajoutant des dépenses en capital. La recherche continue sur le moussage direct élimine les défauts de brûlage des gabarits et pourrait augmenter la résistance à l'état cru, mais la maturité commerciale reste à deux ou trois ans. En attendant, la fragilité demeure un obstacle d'adoption à moyen terme dans les nœuds automatisés du marché des mousses céramiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le carbure de silicium maintient son leadership sur les performances thermiques

Le carbure de silicium détenait 44,74 % de la part du marché des mousses céramiques en 2025 en raison de sa stabilité au-dessus de 1 500 °C, de sa résistance à l'aluminium en fusion et de sa conductivité thermique supérieure. La hausse des volumes de moulage pour véhicules électriques et les limites d'inclusion strictes soutiennent une demande soutenue. D'autres compositions avancées telles que le spinelle d'aluminate de magnésium, les céramiques à base de borure et les composites hybrides forment le groupe à la croissance la plus rapide avec un TCAC de 7,41 %, répondant aux besoins aérospatiaux, nucléaires et à ultra-haute température. L'oxyde d'aluminium reste attractif pour la coulée de fonte à usage général grâce à son rapport coût-efficacité, bien que son plafond de température limite sa pénétration dans les nouveaux segments des véhicules électriques et de l'hydrogène. L'oxyde de zirconium conserve une niche dans les bains de fusion chimiquement agressifs, où son prix premium est justifié par une durée de service prolongée et une résistance à la corrosion améliorée.

Les mousses à base de borure de deuxième génération démontrent une résistance à l'oxydation au-dessus de 1 800 °C, les positionnant pour les composants de protection thermique des véhicules hypersoniques. Les prototypes de recherche présentent moins de 5 % de perte de masse après 1 000 cycles thermiques, une étape qui pourrait stimuler la commercialisation future. À mesure que les scientifiques des matériaux synthétisent des mousses multiphasées combinant le renforcement par whiskers et les couches d'oxyde, le marché des mousses céramiques pourrait connaître un déplacement progressif de l'alumine traditionnelle dans les environnements extrêmes.

Par procédé de fabrication : la méthode de réplique face à la disruption de la fabrication additive

Le procédé de réplique ou d'éponge polymère a produit 66,58 % de toutes les mousses céramiques expédiées en 2025 grâce à des décennies d'amortissement des équipements, de faibles taux de rebut et de contrôles qualité familiers. Il excelle dans la production de filtres avec des tailles de pores cohérentes de 10 à 60 ppi, au service des fonderies de métaux non ferreux à grand volume. Malgré sa domination, le marché des mousses céramiques se tourne vers la fabrication additive, le procédé à la croissance la plus rapide avec un TCAC de 7,55 %. Les treillis en alumine frittés au laser et les supports en cordiérite écrits directement à l'encre permettent une porosité graduée et une optimisation topologique inaccessibles avec les voies de réplique. Les premiers adoptants dans le support de catalyseur et l'aérospatiale exploitent la liberté de conception pour améliorer l'uniformité du flux et la résilience mécanique.

Le moussage direct, qui mélange du gaz dans une barbotine céramique puis fritte la mousse résultante, élimine les gabarits en polyuréthane et leurs émissions associées lors du brûlage. L'adoption est la plus forte dans les panneaux d'isolation ciblant les crédits de construction verte. Le coulage en gel perdure dans les applications nécessitant une précision de forme quasi nette, telles que les implants biomédicaux et les supports de plaquettes semiconductrices, bien que ses temps de cycle relativement longs limitent une diffusion plus large.

Par application : le support de catalyseur émerge comme leader de croissance

La filtration des métaux en fusion a contribué à hauteur de 39,05 % des revenus de 2025 et reste l'épine dorsale du marché des mousses céramiques. Les ingénieurs de fonderie apprécient sa capacité éprouvée à réduire les inclusions, améliorer l'état de surface et réduire les rebuts. Pourtant, le support de catalyseur affiche le TCAC le plus rapide de 7,72 % jusqu'en 2031, car les reformeurs d'hydrogène, les craqueurs d'ammoniac et le post-traitement des gaz d'échappement automobiles demandent des supports à volume de vide élevé et à grande surface spécifique. Les substrats en mousse céramique surpassent les structures en nid d'abeilles en améliorant le transfert de masse et la turbulence, permettant une réduction de la charge en métaux précieux sans sacrifier l'efficacité de conversion.

Les filtres d'échappement automobiles sont prêts pour une croissance modérée alors que l'Agence de protection de l'environnement des États-Unis met en œuvre des règles d'émissions pour les années modèles 2027-2032 qui resserrent les limites de particules. Les panneaux d'isolation thermique et acoustique bénéficient des codes de construction à énergie nette zéro, offrant une perte de chaleur inférieure de 42 % par rapport aux murs conventionnels. Les revêtements de fours se développent régulièrement grâce à des mousses recyclables à base de spinelle qui réduisent la consommation d'énergie et prolongent la durée de campagne dans les fours à arc électrique.

Par secteur d'utilisation finale : le leadership des fonderies remis en question par la diversification

Les fonderies ont consommé 42,10 % des expéditions de mousses céramiques en 2025 et conserveront le premier rang, mais leur part s'érode progressivement à mesure que les infrastructures de production d'énergie et d'énergie avancée s'accélèrent. La taille du marché des mousses céramiques liée à l'hydrogène et aux applications énergétiques avancées devrait croître à un TCAC de 7,63 %, bénéficiant aux déploiements de réacteurs à membrane, de piles à combustible à oxyde solide et de centrales solaires à concentration. Les programmes automobiles pour véhicules électriques créent des doubles flux de demande : la filtration pour les méga-moulages en aluminium et les tampons de gestion thermique des batteries. L'adoption dans la construction dépend des panneaux d'isolation résistants au feu favorisés dans les politiques de rénovation nord-américaines et européennes visant à atteindre des émissions d'exploitation nettes nulles.

Le contrôle de la pollution et la synthèse chimique maintiennent une croissance stable à un chiffre moyen, soutenue par des plafonds d'émissions industrielles de plus en plus stricts dans le monde entier. Les transformateurs chimiques adoptent des mousses en zircone et en spinelle dans des environnements corrosifs d'acide fluorhydrique et chlorhydrique, prolongeant la durée de vie des lits catalytiques et réduisant la fréquence des arrêts.

Analyse géographique

La part de revenus de 46,25 % de l'Asie-Pacifique en 2025 reflète sa chaîne d'approvisionnement intégrée englobant les matières premières, les installations de moulage et la production de véhicules électriques en aval. La production sidérurgique continue de la Chine et la recherche en céramiques avancées du Japon soutiennent les volumes de base, tandis que la feuille de route de l'économie hydrogène de la Corée du Sud augmente la demande future de mousses catalytiques. Les prévisions indiquent que le marché des mousses céramiques de la région devrait connaître une croissance significative, soutenue par un TCAC robuste de 7,08 % pendant la période de prévision. Les subventions gouvernementales pour la fabrication intelligente et l'efficacité énergétique amplifient l'adoption dans les secteurs de la fonderie, de l'automobile et de la construction.

L'Amérique du Nord représente une arène mature mais innovante. La région compte des pionniers de la fabrication additive et bénéficie du financement fédéral pour l'hydrogène et la chaîne d'approvisionnement des batteries. L'expansion de Saint-Gobain à New York confirme la confiance dans la demande intérieure de supports de catalyseur. Le resserrement des règles d'émissions des véhicules aux États-Unis stimule la consommation de filtres d'échappement en céramique. Les opérations stables de fonderie de fonte dans le Midwest et la croissance du moulage d'aluminium pour les pièces de véhicules électriques assurent la résilience de la demande.

L'Europe privilégie les mandats d'économie circulaire et l'acier neutre en carbone, stimulant l'adoption de mousses réfractaires recyclables dans les mini-aciéries. L'Allemagne, la France et l'Italie modernisent leurs lignes de moulage avec des systèmes automatisés de manutention des filtres, stimulant la recherche sur des formulations de mousses plus résistantes. Les subventions de l'UE soutiennent des lignes pilotes de fabrication additive qui fabriquent des architectures de pores personnalisées pour l'aérospatiale et la défense. Les directives strictes sur l'énergie des bâtiments stimulent le déploiement de panneaux d'isolation en céramique dans les projets de rénovation.

L'Amérique du Sud et le Moyen-Orient et l'Afrique sont plus petits mais en progression. Les constructeurs automobiles brésiliens et argentins adoptent des filtres de moulage en aluminium, tandis que la nouvelle capacité sidérurgique dans le cadre de la Vision 2030 de l'Arabie saoudite renforce la demande de réfractaires. L'investissement direct étranger soutient des instituts de matériaux avancés qui renforcent les compétences locales. Les lacunes infrastructurelles et le manque d'expertise technique ralentissent l'adoption, mais des partenariats de production localisés pourraient libérer le potentiel latent du secteur des mousses céramiques.

Paysage concurrentiel

Le marché des mousses céramiques est modérément consolidé, avec des spécialistes régionaux opérant aux côtés de conglomérats mondiaux de matériaux. Les cinq principaux fournisseurs représentent environ 63 % des revenus mondiaux, soulignant une concentration significative mais non écrasante. Vesuvius, Pyrotek et SELEE s'appuient sur des décennies de relations avec les fonderies pour co-concevoir des designs de filtres adaptés aux systèmes de coulée des clients. La recherche avancée porte sur les chimies de revêtement qui améliorent l'efficacité de filtration sans augmenter la perte de charge.

Les investissements stratégiques mettent l'accent sur l'intégration verticale pour sécuriser les matières premières et internaliser les compétences en fabrication additive. Les dépôts de brevets révèlent un pivot vers des procédés hybrides qui marient le moussage par réplique avec la finition laser, réduisant le temps de cycle total de 30 %. Des perturbateurs émergents tels que Lithoz et 3DCeram se spécialisent dans les systèmes d'impression céramique qui fabriquent des mousses en treillis géométriquement complexes pour les clients aérospatiaux et biomédicaux.

Les collaborations avec les constructeurs automobiles et les développeurs de piles à combustible accélèrent l'innovation spécifique aux applications. Les fournisseurs de premier rang intègrent des puces d'enregistrement de données dans les cadres de filtres, permettant aux fonderies de suivre la propreté du bain de fusion en temps réel et de prévoir les calendriers de remplacement. Ces services numériques différencient les offres dans un environnement par ailleurs sensible aux prix. Les stratégies d'expansion géographique comprennent des coentreprises en Inde et au Vietnam pour servir les chaînes d'approvisionnement en plein essor des véhicules électriques, réduisant les coûts logistiques et les barrières douanières.

Leaders du secteur des mousses céramiques

ERG Aerospace Corporation

LANIK s.r.o.

Pyrotek

SELEE Corp.

Vesuvius

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : ERG Aerospace a présenté ses produits avancés à base de mousse conçus pour répondre aux exigences rigoureuses des systèmes aérospatiaux et spatiaux au stand 634 lors de Space Tech USA. Cette initiative devrait stimuler l'innovation et la croissance sur le marché des mousses céramiques en mettant en évidence le potentiel du matériau dans les applications haute performance.

- Mars 2024 : L'Agence de protection de l'environnement (EPA) a introduit de nouvelles normes d'émissions pour les véhicules légers et moyens, applicables aux années modèles 2027-2032. Ces réglementations devraient stimuler l'adoption de technologies avancées. En conséquence, la demande de mousses céramiques dans les applications de contrôle des émissions devrait croître.

Portée du rapport mondial sur le marché des mousses céramiques

Le rapport mondial sur le marché des mousses céramiques comprend :

| Oxyde d'aluminium (Al₂O₃) |

| Carbure de silicium (SiC) |

| Oxyde de zirconium (ZrO₂) |

| Autres types (spinelle d'aluminate de magnésium, etc.) |

| Méthode de réplique/éponge polymère |

| Moussage direct |

| Coulage en gel |

| Fabrication additive |

| Filtration des métaux en fusion |

| Filtres d'échappement automobiles |

| Isolation thermique et acoustique |

| Support de catalyseur |

| Revêtement de four |

| Autres applications (échafaudages biomédicaux, etc.) |

| Fonderie |

| Automobile |

| Construction |

| Contrôle de la pollution et synthèse chimique |

| Autres secteurs d'utilisation finale (production d'énergie et énergie, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Oxyde d'aluminium (Al₂O₃) | |

| Carbure de silicium (SiC) | ||

| Oxyde de zirconium (ZrO₂) | ||

| Autres types (spinelle d'aluminate de magnésium, etc.) | ||

| Par procédé de fabrication | Méthode de réplique/éponge polymère | |

| Moussage direct | ||

| Coulage en gel | ||

| Fabrication additive | ||

| Par application | Filtration des métaux en fusion | |

| Filtres d'échappement automobiles | ||

| Isolation thermique et acoustique | ||

| Support de catalyseur | ||

| Revêtement de four | ||

| Autres applications (échafaudages biomédicaux, etc.) | ||

| Par secteur d'utilisation finale | Fonderie | |

| Automobile | ||

| Construction | ||

| Contrôle de la pollution et synthèse chimique | ||

| Autres secteurs d'utilisation finale (production d'énergie et énergie, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des mousses céramiques ?

La taille du marché des mousses céramiques est de 518,04 millions USD en 2026.

À quelle vitesse le marché des mousses céramiques va-t-il croître jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 5,15 %, pour atteindre 665,9 millions USD d'ici 2031.

Quel type de matériau est en tête sur le marché des mousses céramiques ?

Le carbure de silicium est en tête avec une part de 44,74 % grâce à ses performances thermiques et chimiques supérieures dans la filtration des métaux en fusion.

Pourquoi la fabrication additive est-elle importante pour les producteurs de mousses céramiques ?

Les techniques additives permettent aux fabricants de créer une porosité graduée complexe, améliorant les fonctions de filtration et de catalyseur tout en raccourcissant les cycles de prototypage.

Quelle région représente la plus grande demande de mousses céramiques ?

L'Asie-Pacifique détient 46,25 % des revenus mondiaux en raison de sa dense base de fonderies, de sa production de véhicules électriques et de sa capacité sidérurgique.

Quelle contrainte clé pourrait limiter la croissance du marché à court terme ?

La volatilité des prix de l'alumine et de la zircone comprime les marges, en particulier pour les producteurs sans contrats d'approvisionnement à long terme.

Dernière mise à jour de la page le: