Taille et part du marché des poudres nanocéramiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.07 Milliards de dollars |

| Taille du Marché (2031) | 8.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des poudres nanocéramiques par Mordor Intelligence

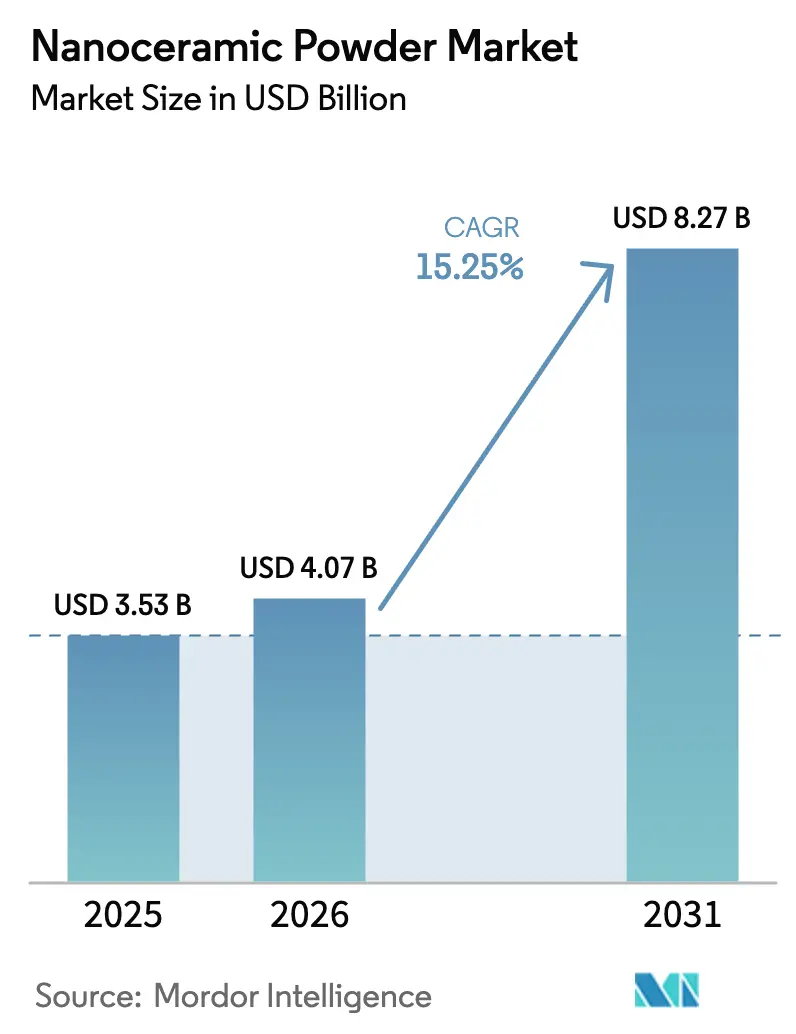

La taille du marché des poudres nanocéramiques est projetée à 3,53 milliards USD en 2025, 4,07 milliards USD en 2026, et devrait atteindre 8,27 milliards USD d'ici 2031, avec un CAGR de 15,25 % de 2026 à 2031. La dynamique se déplace au-delà de l'électronique classique vers les plateformes de défense, médicales et de batteries. Les programmes hypersoniques soutenus par les États, le virage vers les batteries à l'état solide et les objectifs d'efficacité stricts dans les semi-conducteurs de puissance orientent les cahiers des charges vers des poudres ultra-haute température et résistantes à la corrosion. Les grades carbures s'accélèrent grâce à la demande de substrats en carbure de silicium pour les onduleurs de véhicules électriques à 800 volts, tandis que les formulations à base d'oxyde maintiennent leur volume dans les condensateurs, les implants et les restaurations dentaires. L'Asie-Pacifique maintient à la fois le leadership en volume et les ajouts de capacité incrémentaux, tandis que l'Amérique du Nord commande des prix premium en vertu des clauses de défense Buy-American. L'intégration verticale, la sécurité des précurseurs et la diversification des terres rares définissent les stratégies concurrentielles en 2026.

Principaux enseignements du rapport

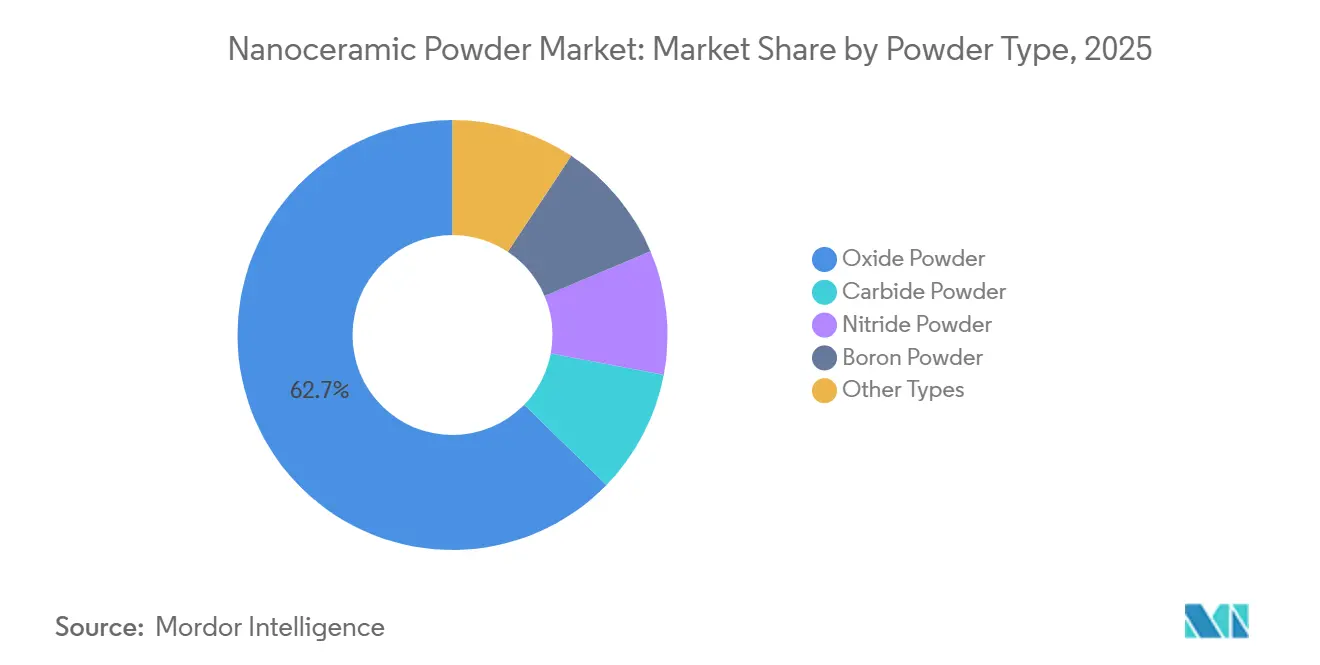

- Par type de poudre, les grades d'oxyde ont conservé la plus grande part de revenus de 62,72 % en 2025, mais les grades de carbure représentent la trajectoire la plus rapide avec un CAGR de 17,07 % jusqu'en 2031.

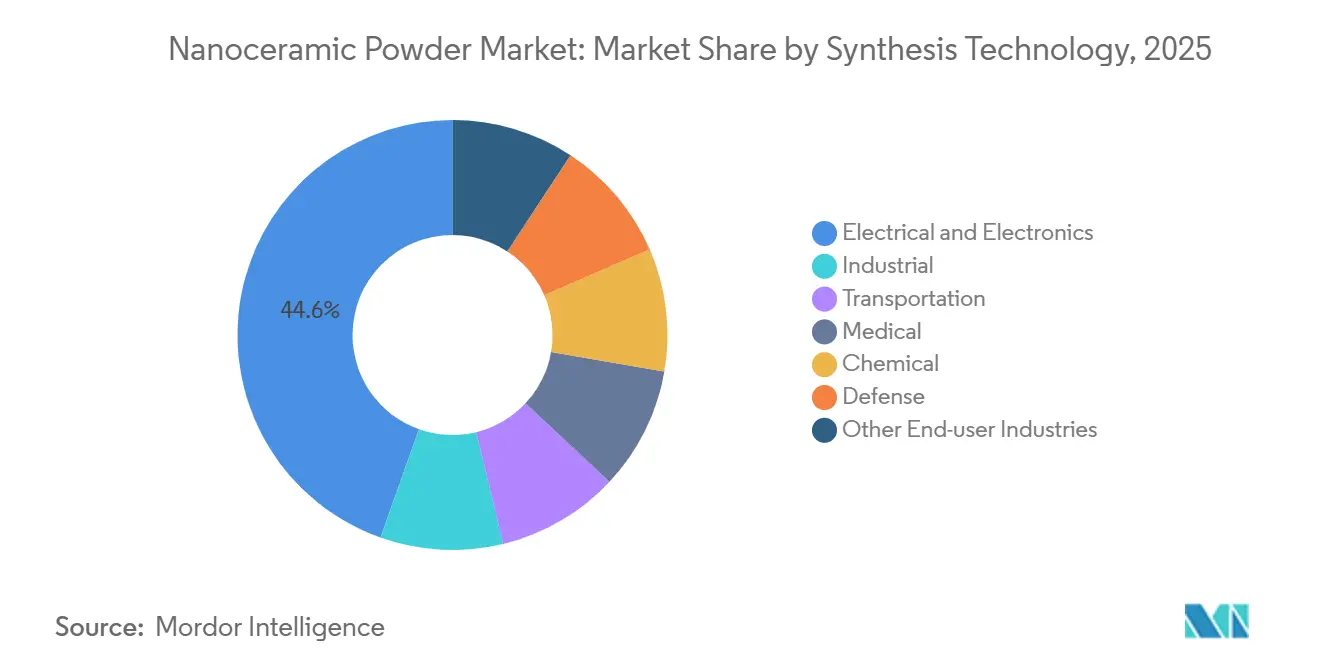

- Par technologie de synthèse, l'électrique et l'électronique représentaient 44,56 % de la demande de 2025, tandis que les applications médicales s'accéléreront à un CAGR de 19,31 % jusqu'en 2031.

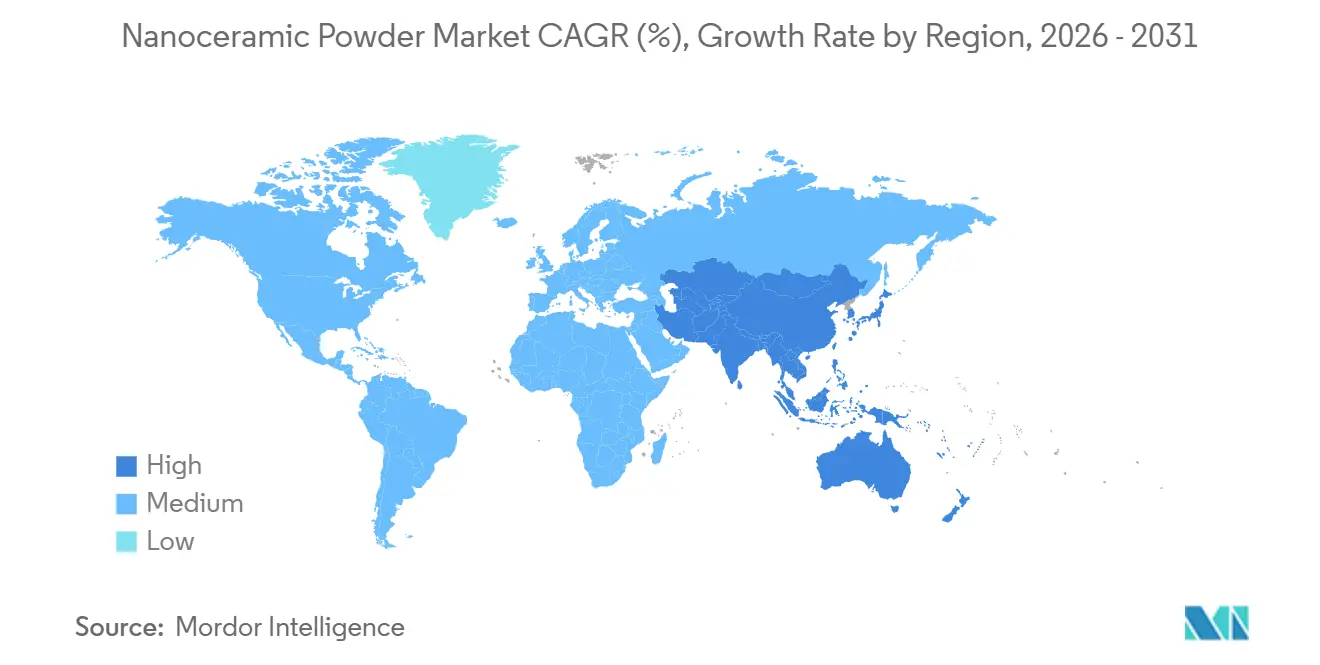

- Par géographie, l'Asie-Pacifique a contribué à 50,73 % des revenus mondiaux en 2025 et continue de mener avec un CAGR de 16,06 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des poudres nanocéramiques

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Utilisation généralisée dans le secteur de l'électronique | +3.8% | Mondial, avec une concentration en Asie-Pacifique (Chine, Corée du Sud, Taïwan) et des retombées vers les pôles de semi-conducteurs en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande du secteur de la santé | +2.9% | L'Amérique du Nord et l'Europe mènent les approbations réglementaires ; l'Asie-Pacifique émerge pour les céramiques dentaires | Long terme (≥ 4 ans) |

| Adoption croissante des revêtements céramiques haute performance | +2.6% | Aérospatiale et défense en Amérique du Nord ; automobile en Europe ; machines industrielles en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Besoin de poudres haute température et résistantes à la corrosion pour les armes hypersoniques | +3.2% | Programmes de défense des États-Unis, de la Chine et de la Russie ; retombées commerciales limitées | Long terme (≥ 4 ans) |

| Intégration des points quantiques et des batteries à l'état solide | +2.4% | Centres mondiaux de recherche et développement ; commercialisation précoce au Japon, en Corée du Sud et aux États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation généralisée dans le secteur de l'électronique

Les feuilles de route de miniaturisation ont poussé les objectifs d'épaisseur de couche diélectrique en dessous de 5 µm dans les nœuds logiques et mémoire. Atteindre ce seuil dépend désormais de l'utilisation de dispersions d'alumine et de nitrure d'aluminium inférieures à 100 nm. Samsung, anticipant l'avenir, a réservé des investissements significatifs dans son plan d'investissement post-2025 pour les lignes de conditionnement. Ces lignes sont équipées d'optiques de classification des particules, conçues pour rejeter les agglomérats dépassant 120 nm[1]Samsung Electronics, "Investissement dans le conditionnement avancé," news.samsung.com. TSMC, dans son flux de processus à 2 nm, se tourne vers des précurseurs de dépôt de couche atomique d'oxyde d'aluminium. Avec des tolérances strictes, TSMC vise à réduire la densité de défauts aléatoires, garantissant des rendements élevés pour la distribution d'énergie côté arrière. Le module RF360 de Qualcomm est à la recherche de filtres accordables à base de titanate de baryum, exigeant des constantes diélectriques supérieures à 2 000. Cette exigence contraint les fournisseurs de charges à garantir des distributions granulométriques étroites, notamment pour les bandes millimétriques de la 5G. En réponse, les fournisseurs en Asie-Pacifique ont adopté la métrologie par diffraction laser, en conformité avec les normes de traçabilité IEC 60384. Cette démarche renforce davantage l'avantage des acteurs établis disposant d'une solide expérience en contrôle des procédés.

Demande du secteur de la santé

Les segments orthopédiques et dentaires favorisent de plus en plus les têtes fémorales et les couronnes en alumine renforcée à la zircone par rapport aux alliages cobalt-chrome traditionnels. En 2025, Zimmer Biomet a révélé que les prothèses céramique sur céramique avaient déjà sécurisé une part significative des procédures de remplacement de hanche en Europe, affichant des taux d'usure inférieurs à 0,05 mm par an. Straumann, après avoir obtenu la certification FDA 510(k), a introduit des restaurations en zircone en une seule visite qui réduisent considérablement le temps de traitement, ouvrant la voie à une adoption plus large dans les centres ambulatoires. Un essai évalué par des pairs en 2025 a mis en évidence que les nanopoudres d'hydroxyapatite dans les blocs de greffe osseuse accéléraient les vitesses d'ostéointégration par rapport aux témoins bêta-TCP. Parallèlement, la norme ISO 13356 impose des puretés de poudre supérieures à 99,9 % et limite les métaux lourds à moins de 10 ppm, incitant les petits broyeurs à nouer des partenariats de sous-traitance avec de grands conglomérats intégrés verticalement.

Adoption croissante des revêtements céramiques haute performance

Les équipementiers de moteurs à réaction poussent les températures d'entrée de turbine au-delà de 1 400 °C, visant une efficacité thermique plus élevée. Ce changement accélère l'adoption de revêtements nanométriques de zircone stabilisée à l'yttria. Les aubes GE9X de GE Aviation ont réduit le prélèvement d'air de refroidissement, entraînant une amélioration de la consommation spécifique de carburant par rapport aux références en superalliage de nickel[2]GE Aviation, "Document sur les aubes composites GE9X," geaviation.com . Volkswagen a obtenu une réduction du frottement pour les boîtes de vitesses de véhicules électriques en substituant des manchons en acier par des revêtements en nitrure de silicium, se traduisant par une amélioration de l'autonomie sur les cycles EPA. Le Département américain de l'Énergie soutient des pilotes de projection plasma ciblant des gains d'efficacité dans les turbines industrielles, permettant potentiellement des économies d'énergie significatives chaque année. En conséquence, les équipementiers industriels intègrent désormais des critères de référence dans les contrats d'achat, spécifiant des densités apparentes supérieures à 1,2 g cm⁻³ et des suspensions sans agglomérats stables pendant plus de 72 heures.

Besoin de poudres haute température et résistantes à la corrosion pour les armes hypersoniques

Les vols à Mach 5 nécessitent des céramiques capables de résister à des flux de chaleur extrêmes. L'Armée de l'air américaine a alloué des financements significatifs dans son budget de l'exercice 2025 pour la recherche sur les carbures de bore et d'hafnium, ciblant spécifiquement les bords d'attaque de l'AGM-183A. Pendant ce temps, l'Académie chinoise de technologie de propulsion solide aérospatiale a validé des nanocomposites de diborure de zirconium, capables de résister à des températures élevées, les rendant adaptés aux chemises de chambre de combustion du DF-17. Lockheed Martin a obtenu un brevet pour des revêtements en carbure de silicium à densité gradient, conçus pour atténuer la fissuration par choc thermique lors de manœuvres intenses. De plus, la norme ASTM C1793 a imposé des tests de résistance à l'oxydation à des températures élevées, entraînant des normes de pureté des poudres plus strictes dans toutes les chaînes d'approvisionnement de défense.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût de traitement élevé | -2.1% | Mondial, avec une pression aiguë dans les segments industriels et chimiques sensibles aux prix | Court terme (≤ 2 ans) |

| Conformité aux réglementations environnementales et sanitaires | -1.4% | Europe (REACH), Amérique du Nord (EPA, OSHA), Asie-Pacifique (normes émergentes en Chine, au Japon) | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement en précurseurs de terres rares | -1.8% | Chaînes d'approvisionnement mondiales ; les fabricants occidentaux les plus exposés aux restrictions d'exportation chinoises | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût de traitement élevé

Les coûts de production des nanocéramiques sont nettement plus élevés que leurs homologues à l'échelle micronique, principalement en raison de méthodes telles que le sol-gel, l'hydrothermique et la condensation en phase gazeuse. Les poudres de carbure de silicium, traitées dans des réacteurs de dépôt chimique en phase vapeur, consomment une énergie substantielle, entraînant des factures d'électricité qui dépendent des tarifs en vigueur. Les fournisseurs d'équipements ont révélé en 2025 que les broyeurs à billes à haute énergie engendrent des coûts annuels notables de remplacement des médias, en fonction des niveaux de débit. Les traitements au silane, essentiels pour la dispersion des polymères, contribuent à un coût supplémentaire via les étapes de fonctionnalisation de surface. Bien que l'AIE suggère que l'électrification des fours de calcination pourrait réduire les coûts unitaires, la période de retour sur investissement s'étend au-delà de plusieurs années si les prix du carbone restent en dessous de certains seuils.

Conformité aux réglementations environnementales et sanitaires

L'Agence européenne des produits chimiques a resserré les délais de conformité en réduisant les limites d'exposition aux nanopoudres de dioxyde de titane à 0,3 mg m⁻³, une réduction significative par rapport à la limite de 10 mg m⁻³ fixée pour les poudres microniques. En 2025, l'OSHA a infligé des amendes à trois broyeurs de nanocéramiques, citant une containment insuffisant des poussières. Cette surveillance a nécessité des rénovations coûteuses pour chaque ligne de production. Le respect des protocoles de toxicologie ISO/TS 12901-2 impose une phase de tests pré-commercialisation de 12 à 18 mois. Dans une démarche de transparence, le MHLW japonais a imposé en 2024 que les nanomatériaux soient étiquetés, exigeant spécifiquement la divulgation des distributions granulométriques sur les Fiches de Données de Sécurité (FDS).

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de poudre : les variantes de carbure gagnent du terrain grâce à la demande en semi-conducteurs

Les poudres de carbure, notamment le carbure de silicium, gagnent des parts sur les oxydes malgré le fait que les grades d'oxyde représentent 62,72 % du marché des poudres nanocéramiques en 2025. Les nanopoudres de carbure de silicium sont désormais intégrales aux puces à large bande interdite, capables de résister à des températures de jonction de 200 °C. Cette avancée permet aux onduleurs de véhicules électriques d'éliminer les équipements de refroidissement encombrants, entraînant une réduction significative de la masse. Dans le domaine de l'emboutissage automobile, les inserts à nano-grains de carbure de tungstène augmentent la durée de vie des outils lors des coupes d'acier trempé, améliorant la disponibilité des machines. La taille du marché des poudres nanocéramiques pour les grades de carbure devrait croître à un CAGR de 17,07 % jusqu'en 2031. Cela est largement dû à leur demande continue dans les condensateurs, les implants et les applications de polissage. Les nitrures, notamment les substrats de nitrure d'aluminium, se taillent des niches dans la gestion thermique, affichant une conductivité remarquable pour les packages LED. Pendant ce temps, les poudres à base de bore trouvent leur place dans les secteurs de la défense et du nucléaire, où leurs capacités d'absorption des neutrons l'emportent sur les considérations de coût. Dans l'aérospatiale, des essais de fabrication additive évaluent des sphères de diborure de titane et de carbure d'hafnium, visant des seuils d'oxydation dépassant 1 600 °C, conformément aux normes ASTM F3303.

Les fournisseurs d'oxyde renforcent leur position sur le marché grâce à des capacités à grande échelle et une bonne compréhension des paysages réglementaires. L'alumine reste la référence pour les condensateurs céramiques multicouches, tandis que la ténacité intrinsèque et la biocompatibilité de la zircone lui confèrent une présence croissante en orthopédie. Cependant, les équipes d'approvisionnement sont conscientes de la sensibilité aux prix associée aux oxydes, notamment compte tenu de la volatilité géopolitique entourant les stabilisants de terres rares comme l'yttria. En réponse, les producteurs innovent avec des lots optimisés en dopants, parvenant à réduire les charges en yttria tout en garantissant la stabilité de phase. Ce changement de dynamique de valeur, favorisant les poudres de carbure et de nitrure, met en évidence une divergence du marché : tandis que les lignes d'oxyde à grand volume privilégient l'efficacité des coûts, les lignes de carbure se concentrent sur les marges, en mettant l'accent sur le contrôle précis de la granulométrie, crucial pour les applications dans les semi-conducteurs et les systèmes hypersoniques.

Par technologie de synthèse : le secteur médical dépasse l'électronique

L'électronique a consommé 44,56 % des expéditions de 2025, soutenue par de solides ventes de condensateurs céramiques multicouches. Pourtant, les dispositifs orthopédiques, dentaires et implantables propulsent la demande médicale à un CAGR de 19,31 %, établissant la plus forte accélération parmi les utilisateurs finaux. Le marché des poudres nanocéramiques dans les applications médicales devrait croître substantiellement d'ici 2031, alimenté par les approbations réglementaires de l'alumine renforcée à la zircone en vertu de la norme ISO 13356. À mesure que les volumes augmentent pour les cages vertébrales polymère-céramique et les piliers dentaires, les fournisseurs atteignant des normes de pureté plus élevées grâce au pressage isostatique à chaud et à l'analyse des métaux traces récoltent les bénéfices.

Les secteurs industriels, des outils de coupe aux revêtements réfractaires, représentent une part significative mais restent sensibles aux fluctuations mondiales du PMI. Le secteur des transports adopte des pièces en nitrure de silicium pour la turbomachinery et des freins carbone-céramique, Brembo signalant une adoption notable dans les finitions premium pour 2025. Dans le secteur chimique, l'accent est mis sur les supports de catalyseurs, où les nanopoudres d'alumine affichent des surfaces impressionnantes dépassant 200 mètres carrés par gramme. Le secteur de la défense, bien que de niche, s'avère lucratif, illustré par des tuiles en carbure de bore répondant aux normes d'armure IHPS. De plus, les secteurs émergents tels que les piles à combustible et le traitement photocatalytique de l'eau devraient consommer des volumes substantiels chaque année d'ici 2030.

Analyse géographique

L'Asie-Pacifique représentait 50,73 % des revenus de 2025 et affiche les perspectives de CAGR les plus rapides à 16,06 %. L'initiative successeur de la Chine au programme « Fabriqué en Chine 2025 » a alloué un montant substantiel en subventions, visant une forte teneur domestique dans les poudres de qualité électronique d'ici 2028. Le NEDO japonais soutient 14 consortiums, axés sur l'alumine inférieure à 50 nm pour les résonateurs 6G. La Corée du Sud, avec des exportations significatives de condensateurs céramiques, compte de nombreuses lignes gourmandes en poudres à Busan et Sejong. Le programme PLI indien a investi dans des pilotes d'électrolyte LLZO à Jamnagar. Pendant ce temps, le Vietnam et la Thaïlande ont connu une augmentation notable des investissements directs étrangers dans les parcs d'assemblage céramique, renforçant la résilience de l'approvisionnement régional.

L'Amérique du Nord, détenant une part de marché significative, est soutenue par des initiatives de défense et la loi CHIPS, qui offre des incitations substantielles. Ces incitations imposent l'utilisation d'alumine haute pureté d'origine américaine pour les nouvelles usines en Ohio et en Arizona. Bien que le crédit d'impôt canadien pour les raffineries de terres rares n'ait pas encore conduit à des jalons de mise en service, le Mexique a bénéficié des règles de l'ACEUM, exportant des pièces de moteur à revêtement céramique vers les États-Unis en 2025.

L'Europe, capturant une part notable des revenus, voit l'Allemagne pousser dans l'automobile, la France avec Safran intégrant des sections chaudes en matériaux composites à matrice céramique, et le Royaume-Uni investissant dans des tuiles pour réacteurs à fusion. L'Amérique du Sud et le Moyen-Orient et l'Afrique, représentant ensemble une part plus modeste, sont illustrés par Petrobras au Brésil testant des fluides de forage à nanoparticules d'alumine et le projet NEOM en Arabie Saoudite approvisionnant des récepteurs solaires thermiques à revêtement céramique.

Paysage réglementaire

Les producteurs de poudres nanocéramiques opèrent sous des régimes de sécurité chimique qui exigent de plus en plus des données de caractérisation spécifiques aux nanoformes, en particulier en Europe. En vertu du règlement REACH de l'UE (règlement (CE) n° 1907/2006), l'ECHA suit les enregistrements de nanoformes et, au 23 avril 2026, a recensé 1 109 dossiers d'enregistrement couvrant 186 substances nanoformes enregistrées. Cela conforte le besoin du marché en dossiers de données couvrant la distribution granulométrique et les modifications de surface, en complément des exigences classiques d'identité des substances.

Les exigences en matière d'exposition professionnelle et de gestion responsable des produits se durcissent également pour les poudres fines utilisées dans l'électronique, le médical et les revêtements. Le MHLW japonais a rendu obligatoire l'étiquetage des nanomatériaux sur les fiches de données de sécurité en 2024, y compris la divulgation des distributions granulométriques. En Europe, la norme CEN/TS 18267:2026 (publiée en avril 2026) fait progresser l'harmonisation des essais et mesures pour la détection et la caractérisation des nano-objets inorganiques, ce qui améliore l'alignement des méthodes analytiques utilisées dans les dossiers de conformité et la qualification client.

Analyse de la chaîne de valeur

La chaîne de valeur débute par des matières premières et précurseurs de haute pureté (alumine, zircone, yttria et autres stabilisants à base de terres rares, silanes et dispersants), puis se poursuit par une synthèse de qualité nano utilisant des voies sol-gel, hydrothermales, en phase gazeuse, ou des procédés plasma. Ensuite, les poudres passent par la désagglomération, la classification et la fonctionnalisation de surface pour répondre à des exigences strictes de granulométrie et de dispersion. En aval, ces matériaux sont convertis en barbotines, revêtements, compacts ou granulés, puis densifiés par des procédés tels que le frittage flash sous pression (SPS) et le pressage isostatique à chaud (HIP) pour des composants utilisés dans l'électronique, les implants médicaux, et les revêtements de turbines et aérospatiaux, y compris pour des applications de défense.

La qualification et la conformité jouent un rôle de filtre dans les chaînes d'approvisionnement de l'aérospatiale, de la défense et des semi-conducteurs. Les longs délais de validation des fournisseurs et les audits fondés sur des normes ralentissent la substitution, ce qui profite aux producteurs établis. Les goulots d'étranglement se concentrent sur l'intensité énergétique des synthèses avancées et sur la disponibilité amont du traitement des oxydes de terres rares, fortement concentrée en Chine. En conséquence, les acheteurs occidentaux et japonais ont privilégié des accords d'approvisionnement pluriannuels, l'intégration verticale vers des précurseurs critiques, et un contrôle plus strict des spécifications des matières premières afin de préserver la pureté, la traçabilité et la continuité de l'approvisionnement.

Paysage concurrentiel

Le marché mondial des poudres nanocéramiques est modérément fragmenté. Les jeunes pousses universitaires émergentes exploitent la pyrolyse par projection de flamme pour réduire l'intensité énergétique, promettant des volumes commerciaux d'ici 2028. Les spécifications des matériaux continuent de se resserrer, exigeant des écarts-types de granulométrie inférieurs à 10 nm et des densités apparentes supérieures à 1,2 g cm⁻³. Les acheteurs inscrivent désormais la conformité aux normes ISO 17034 et ISO 13320 comme clauses non négociables dans les appels d'offres. Les acteurs établis poursuivent donc une intégration en amont dans la séparation des terres rares et le couplage au silane pour sécuriser le contrôle des coûts et de la pureté. Les alliances stratégiques — telles que la coentreprise de Sumitomo Chemical en 2025 avec un équipementier de premier rang dans l'aérospatiale pour co-localiser des lignes d'alimentation en projection plasma — soulignent le passage du tonnage de commodité vers des formulations spécifiques aux applications.

Leaders du secteur des poudres nanocéramiques

Tosoh Corporation

Saint-Gobain

Nanophase Technologies Corporation

Innovnano-Materiais Avançados SA

Cerion LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les chaînes d'approvisionnement des semi-conducteurs et de l'électronique avancée créent des opportunités pour les poudres céramiques nano- et submicroniques qui améliorent le contrôle de la morphologie, la pureté et le comportement de densification. La demande est particulièrement visible pour l'alumine, la zircone, le nitrure d'aluminium et les systèmes à base de cérine liés au CMP. Un signal clair vient de l'expansion en avril 2026 par Kyocera International de son usine de fabrication de Fine Ceramics à Hendersonville, en Caroline du Nord, qui a inclus l'installation d'une capacité de pressage isostatique à froid de 30 000 psi. Cela ajoute une capacité de traitement domestique pour les céramiques hautes performances utilisées dans les programmes de semi-conducteurs, d'aérospatiale et d'énergie.

Les opportunités de mise à l'échelle suivent également le déploiement asiatique de matériaux de gestion thermique et de nitrures pour l'électronique de puissance et l'encapsulation. En mai 2026, Juci Technology a démarré les opérations de la phase I de son site en Mongolie intérieure à Hohhot, avec quatre lignes de production de nitrure d'aluminium, et a indiqué des capacités annuelles pour la poudre micronique et la poudre de charge thermoconductrice, signalant un investissement continu dans l'approvisionnement en céramiques conductrices. Les entreprises travaillent également à réduire les coûts de procédé et les frictions liées à la durabilité par des voies techniques telles que le frittage rapide et des voies de synthèse à moindre consommation énergétique pour les oxydes et carbures. Cela peut permettre une qualification plus économique des poudres nano, alors que les tests de conformité et les rénovations pour le contrôle des poussières demeurent des postes de coûts.

Développements récents du secteur

- Avril 2026 : Kyocera International a agrandi son usine de fabrication de Fine Ceramics à Hendersonville, en Caroline du Nord, en ajoutant 16 000 pieds carrés et en installant une capacité de pressage isostatique à froid de 30 000 psi. Cette mise à niveau renforce la capacité nord-américaine pour les céramiques hautes performances utilisées dans les applications semi-conductrices, aérospatiales et énergétiques, réduisant les délais pour les chaînes d'approvisionnement céramiques qualifiées.

- Octobre 2025 : Saint-Gobain Ceramics et Eurodia Industrie ont annoncé un partenariat stratégique pour fournir des solutions intégrées de matériaux et de procédés pour l'extraction directe de lithium à l'aide de matériaux adsorbants sélectifs du lithium. Cette collaboration relie le savoir-faire en matériaux céramiques à l'ingénierie des procédés, élargissant la demande adressable liée aux chaînes d'approvisionnement de matériaux pour batteries, où les poudres spécialisées et les structures céramiques poreuses jouent un rôle central.

- Avril 2024 : Nanophase Technologies a conclu un règlement de litige et modifié un contrat d'approvisionnement existant avec BASF. Cette résolution a réduit l'incertitude entourant la continuité des relations d'approvisionnement et soutient une planification plus stable pour les gammes de produits à base de nanoparticules qui s'appuient sur des matériaux de type nanocéramique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des poudres nanocéramiques couvre les poudres céramiques techniques de taille nanométrique vendues pour un usage dans des applications industrielles et avancées, où la performance dépend de propriétés telles que la résistance, la résistance à l'usure, la stabilité thermique ou le comportement électrique.

Exclusions de périmètre : nous excluons les pièces et composants finis fabriqués à partir de ces poudres, ainsi que les services tels que l'application de revêtements et la fabrication sous contrat.

Aperçu de la segmentation

- Par type de poudre

- Poudre d'oxyde

- Poudre de carbure

- Poudre de nitrure

- Poudre de bore

- Autres types

- Par technologie de synthèse

- Électrique et électronique

- Industriel

- Transport

- Médical

- Chimique

- Défense

- Autres secteurs utilisateurs finaux

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour fixer la limite de ce qui compte comme revenu de poudre nanocéramique et pour ancrer le modèle avec des indicateurs publics qui évoluent avec la production et la demande. Nous nous sommes référés à des sources telles que les données sur les matières premières minérales de l'USGS, les statistiques commerciales de l'US Census Bureau et de l'UN Comtrade, l'Agence internationale de l'énergie pour le contexte de la demande liée aux batteries, et des normes ou publications techniques d'organismes tels que l'ISO.

Pour rendre les intrants utilisables pour le dimensionnement, nous avons également examiné les rapports annuels des entreprises, les présentations aux investisseurs, les brevets provenant d'offices publics de brevets, et une couverture de presse fiable sur les ajouts de capacité et les cycles de qualification des matériaux. À quelques endroits, un abonnement payant approuvé pour les données financières d'entreprises et une base de données de brevets ont été utilisés pour accélérer les vérifications croisées. Ces sources de recherche documentaire sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est réellement expédié et payé, puis sur la cartographie de l'origine de la demande à travers les cas d'usage électroniques, industriels, transport, médical, chimique et défense. Nous nous sommes entretenus avec des producteurs de poudres, des distributeurs, ainsi que des parties prenantes chargées des achats et des aspects techniques, en veillant à un équilibre entre l'APAC, l'EMEA et les Amériques afin que le calendrier de tarification et d'adoption régional ne soit pas biaisé par une géographie dominante.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Cadres dirigeants : 13 % | APAC : 45 % |

| Rang intermédiaire : 60 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 34 % |

| Petits acteurs : 14 % | Managers : 57 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché a été élaboré en combinant une approche descendante et ascendante, où les totaux principaux ont été reconstitués à partir des bassins de demande par usage final, puis testés par rapport aux signaux des fournisseurs et des canaux de distribution. Du côté descendant, la demande a été cartographiée en reliant l'utilisation de poudre nanocéramique à des indicateurs tels que l'intensité de la production électronique, l'expansion de la fabrication de batteries, les délais de qualification pour la défense et le médical, et les cycles de remplacement des pièces d'usure industrielles, qui sont ensuite traduits en consommation et valeur de poudre.

Une fois cette vision établie, elle a été corroborée par des approximations ascendantes sélectives, telles que des prix de vente moyens échantillonnés par type de poudre (oxyde, carbure, nitrure et autre) multipliés par des volumes estimés pour les applications clés, suivies de vérifications par les canaux de distribution pour les répartitions régionales. Lorsque les divulgations d'entreprises étaient limitées, les lacunes ont été traitées par un étalonnage entre pairs et une normalisation en fonction de la capacité, de l'utilisation et des pertes de rendement typiques dans le traitement des poudres nano.

Pour les prévisions, une analyse de scénarios a été utilisée, car la tarification et l'adoption peuvent varier en fonction des coûts énergétiques, des matières premières, et de la vitesse à laquelle de nouveaux usages finaux (comme les batteries) passent des essais à la production en volume. La trajectoire prospective a ensuite été ajustée en utilisant le consensus des entretiens sur la progression des prix de vente moyens, les délais de qualification, et les ajouts de capacité planifiés par région.

Validation des données et cycle de mise à jour

La validation a été effectuée en triangulant les résultats du modèle par rapport à des signaux indépendants, puis en vérifiant tout écart qui ne correspondait pas au récit sectoriel. Nous avons comparé la croissance de la demande implicite avec les flux commerciaux, les annonces de capacité, et les marqueurs de croissance au niveau des applications, et lorsque des écarts apparaissaient, les hypothèses étaient révisées et, si nécessaire, les répondants étaient recontactés pour confirmer la direction et l'ampleur.

Avant la validation finale, le travail passe par des revues d'analystes en plusieurs étapes qui se concentrent sur les vérifications arithmétiques, la cohérence du périmètre, et la plausibilité des évolutions de prix et de volumes entre les régions. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsqu'un événement significatif survient, tel qu'un démarrage majeur de capacité, un changement de politique, ou une évolution brusque des matières premières. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus récente et actualisée.

Taille du marché des poudres nanocéramiques de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de taille de marché pour les poudres nanocéramiques ne coïncident pas toujours entre les publications, même lorsque le nom du marché semble identique. Les différences proviennent généralement de ce qui est comptabilisé comme revenu de poudre par rapport aux composants finis, des années considérées comme base, et de la manière dont la tarification est traitée lorsque les qualités nano portent des primes importantes.

En suivant les répartitions par type de poudre, en actualisant trimestriellement les hypothèses de prix de vente moyens, puis en validant les vérifications de conversion et d'adoption par usage final, Mordor Intelligence maintient le total lié aux expéditions de poudre plutôt que de mélanger des pièces en aval, ce qui constitue une cause fréquente d'écarts plus importants.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,07 milliards USD (2026) | |

| Cabinet de conseil mondial A | 3,40 milliards USD (2025) | Utilise une année de référence différente et semble appliquer une grille de prix plus étroite, ce qui peut sous-estimer la valeur lorsque les qualités nano de haute pureté sont adoptées plus rapidement dans l'électronique et la défense. |

| Éditeur sectoriel B | 11,40 milliards USD (2025) | Intègre probablement des revenus adjacents au-delà des poudres, tels que les matériaux nanocéramiques utilisés dans les revêtements ou les composants transformés, et peut également supposer une hausse de prix moyen plus élevée sans s'aligner sur la composition des expéditions. |

Le tableau montre que l'écart s'explique principalement par les limites de périmètre et les mécanismes de tarification, plutôt que par un désaccord sur la direction de la croissance. Lorsque les revenus liés uniquement à la poudre sont maintenus séparés et que la tarification est liée à la composition chimique et à l'étape de qualification, le total du marché devient plus facile à reproduire et à revérifier année après année en utilisant les mêmes étapes et intrants.

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des poudres nanocéramiques en 2031 ?

Le marché devrait atteindre 8,27 milliards USD d'ici 2031 contre 4,07 milliards USD en 2026, enregistrant un CAGR de 15,25 %.

Quelle catégorie de poudre connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les poudres de carbure, menées par le carbure de silicium, devraient se développer à un CAGR de 17,07 %.

Pourquoi la demande médicale de nanocéramiques s'accélère-t-elle ?

Les approbations réglementaires pour les implants à base de zircone et la réduction de 40 % du temps de traitement pour les couronnes dentaires alimentent un CAGR de 19,31 % dans la consommation médicale.

Quelle région contribue la plus grande part de revenus ?

L'Asie-Pacifique a représenté 50,73 % des revenus mondiaux en 2025 et est en bonne voie pour rester le plus grand contributeur.

Comment les programmes de défense influencent-ils les spécifications des poudres ?

Les projets hypersoniques nécessitent des nanopoudres de carbure de bore et d'hafnium résistant à des températures supérieures à 2 000 °C, orientant les achats vers des céramiques ultra-haute température.

Quel est le principal risque de la chaîne d'approvisionnement pour les producteurs occidentaux ?

La dépendance aux exportations chinoises d'oxydes d'yttrium et de cérium expose les fabricants à des retards de licences et à des hausses de prix.

Dernière mise à jour de la page le: