Taille et part du marché des fibres bicomposantes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

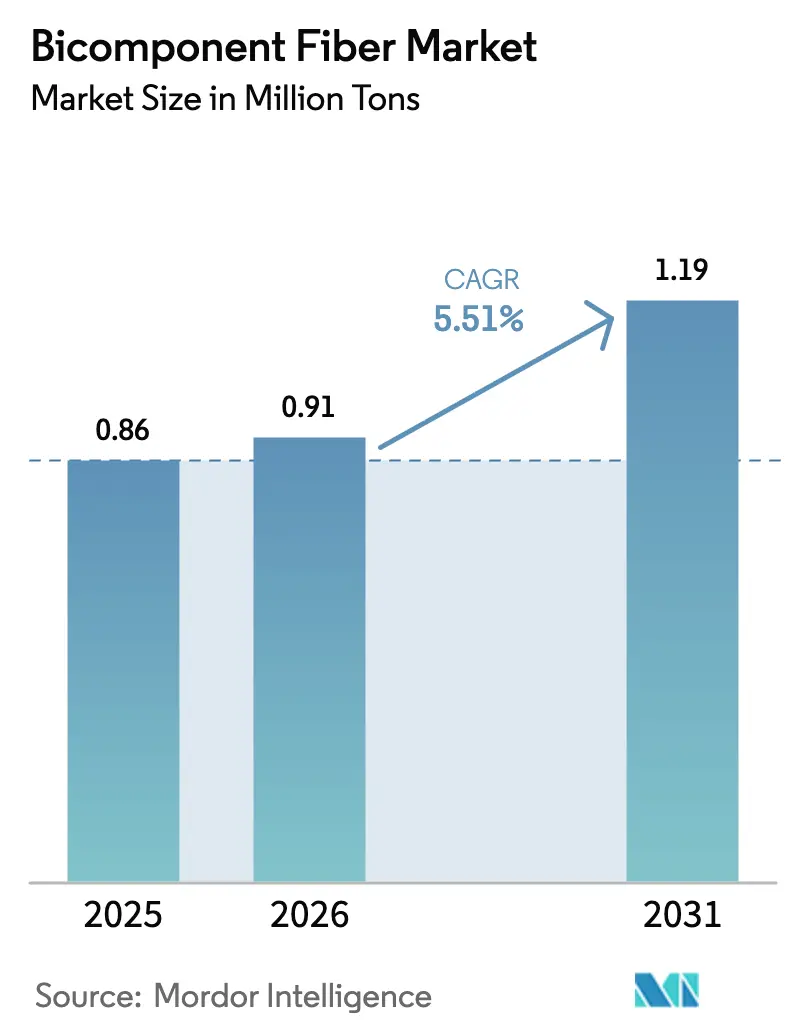

| Volume du Marché (2026) | 0.91 Millions de tonnes |

| Volume du Marché (2031) | 1.19 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.51% CAGR |

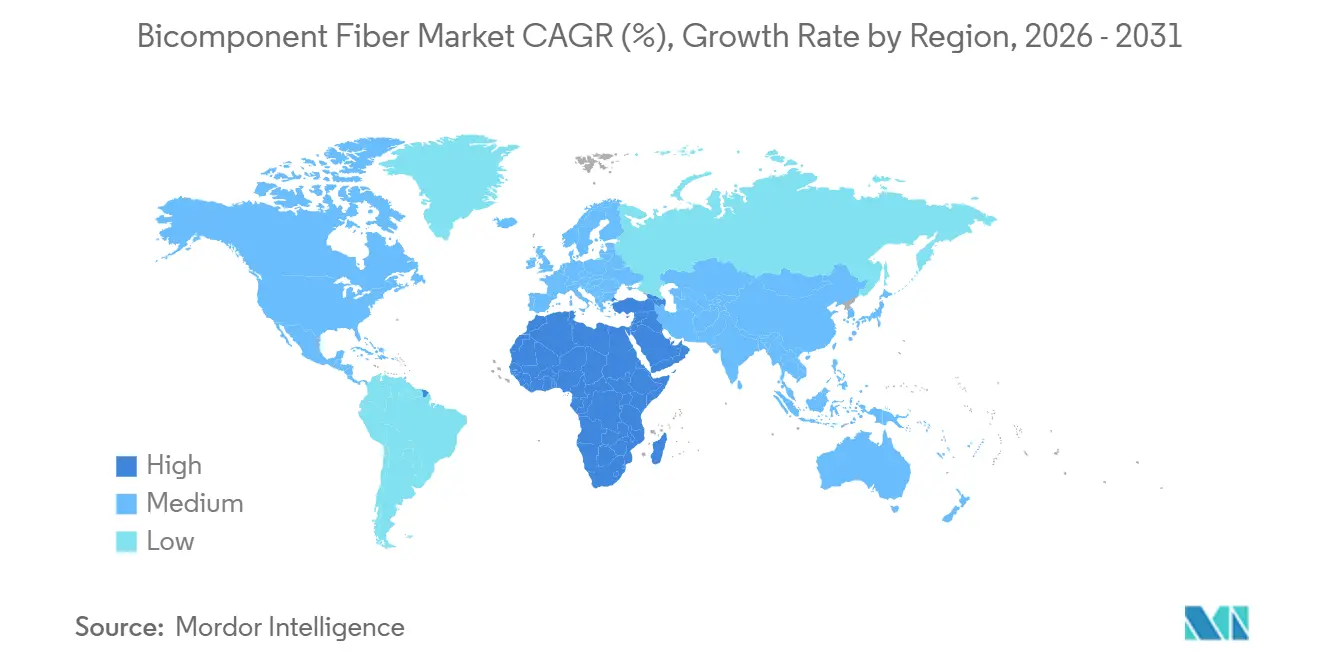

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fibres bicomposantes par Mordor Intelligence

La taille du marché des fibres bicomposantes devrait passer de 0,86 million de tonnes en 2025 à 0,91 million de tonnes en 2026, pour atteindre 1,19 million de tonnes d'ici 2031, avec un TCAC de 5,51 % sur la période 2026-2031. La forte adoption des produits d'hygiène dans les économies émergentes, la demande croissante de l'industrie automobile pour des substrats acoustiques légers, et les incitations réglementaires en faveur des textiles recyclables soutiennent cette expansion. Les mélanges polyéthylène/polypropylène (PE/PP) continuent d'ancrer le marché des fibres bicomposantes grâce à leur différentiel de point de fusion de 30 °C à 40 °C permettant un thermocollage rentable, mais l'élan se déplace clairement vers les constructions polyéthylène/polyéthylène téréphtalate (PE/PET) qui satisfont les objectifs de recyclabilité monomatériau dans les emballages alimentaires et les séparateurs de batteries. Les structures îles-dans-la-mer s'imposent comme la solution privilégiée pour la filtration ultra-fine et le daim synthétique en microfibres, tandis que l'Asie-Pacifique reste le leader en volume grâce aux investissements à grande échelle dans les non-tissés en Chine, en Inde et en Thaïlande. Parallèlement, les cadres de responsabilité élargie des producteurs (REP) en Europe et les stratégies d'économie circulaire des marques mondiales orientent les capitaux vers le PET recyclé chimiquement et les fibres à base de polyoléfines monomatériaux qui simplifient le traitement en fin de vie.

Principaux enseignements du rapport

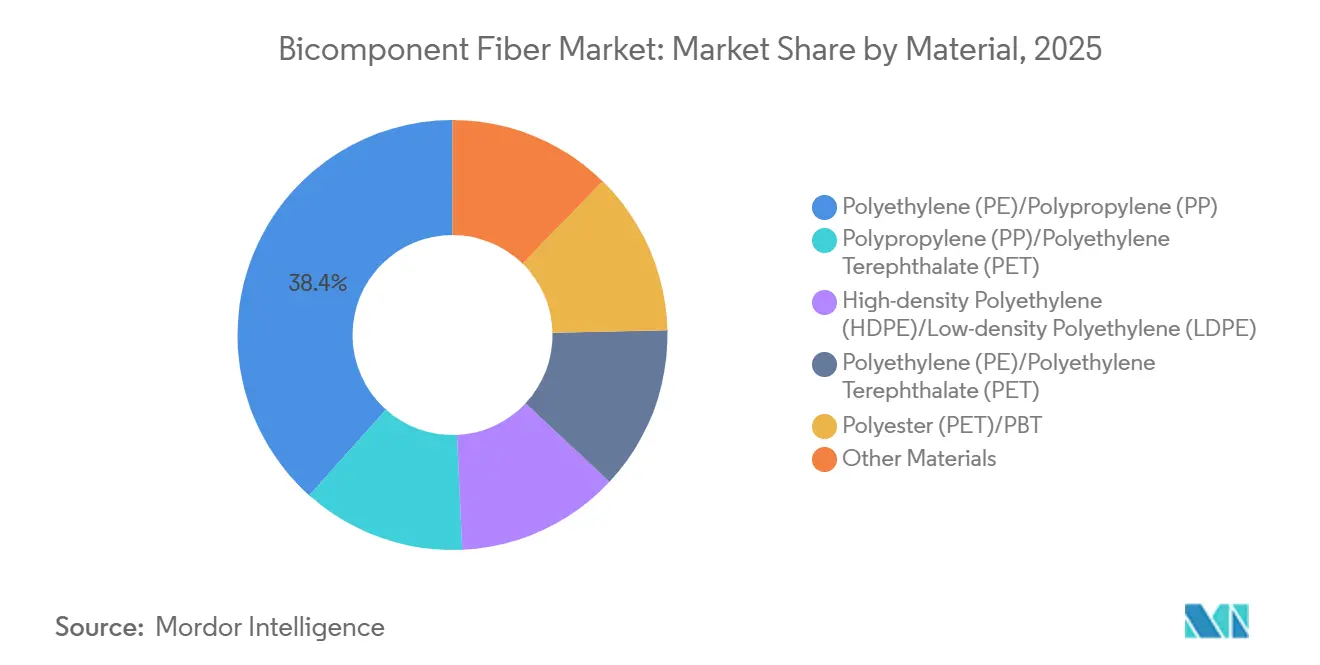

- Par matériau, les mélanges polyéthylène (PE)/polypropylène (PP) ont capturé 38,40 % de la part de marché des fibres bicomposantes en 2025, tandis que les combinaisons polyéthylène (PE)/polyéthylène téréphtalate (PET) devraient enregistrer le TCAC le plus rapide de 6,45 % au cours de la période de prévision (2026-2031).

- Par structure, les architectures gaine-âme ont dominé avec 47,20 % du volume de 2025, tandis que les fibres îles-dans-la-mer devraient progresser à un TCAC de 6,58 % au cours de la période de prévision (2026-2031).

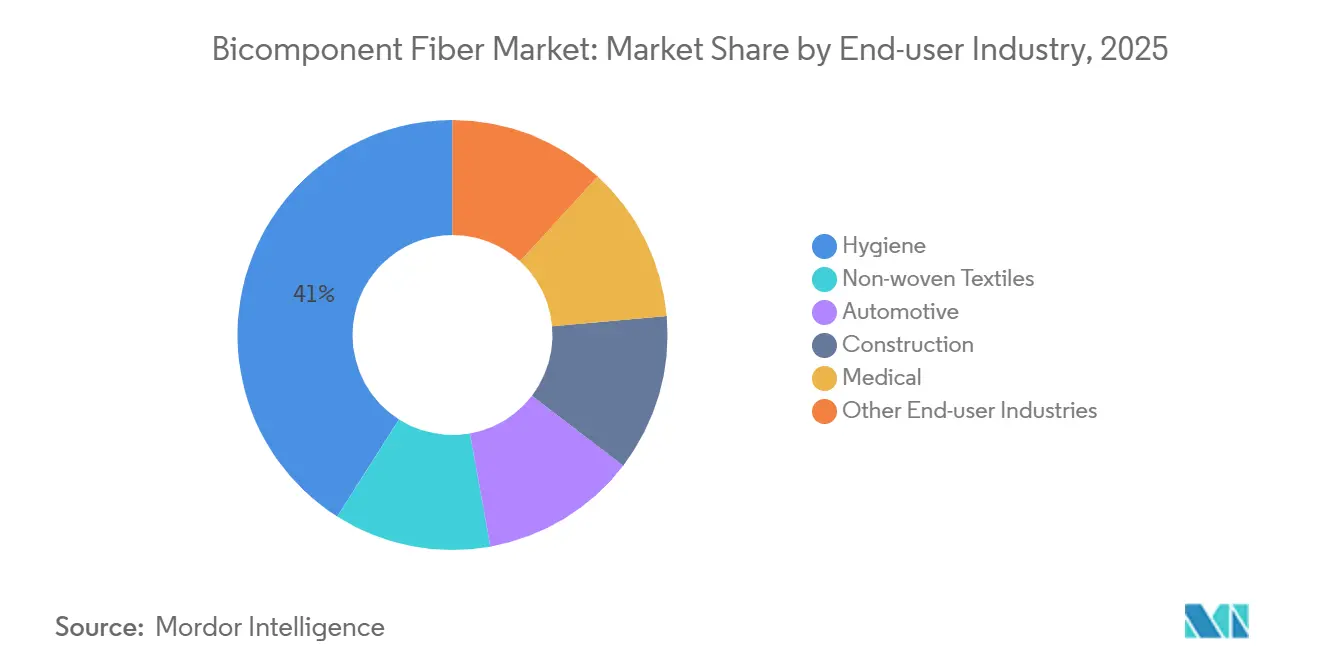

- Par utilisation finale, les applications d'hygiène représentaient 41,00 % de la demande de 2025, mais les textiles médicaux devraient afficher le TCAC le plus élevé de 6,71 % au cours de la période de prévision (2026-2031).

- Par géographie, l'Asie-Pacifique représentait 46,50 % de la consommation de 2025 et le Moyen-Orient et l'Afrique devraient se développer à un TCAC de 6,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des fibres bicomposantes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante dans les produits d'hygiène | +1.2% | Mondial, avec l'Asie-Pacifique et le Moyen-Orient et l'Afrique en tête des gains de pénétration | Moyen terme (2 à 4 ans) |

| Demande croissante des textiles non tissés | +1.0% | Asie-Pacifique au cœur, extension vers l'automobile en Amérique du Nord | Court terme (≤ 2 ans) |

| Transition vers des fibres recyclables sous l'impulsion du développement durable | +0.9% | Europe et Amérique du Nord, pression réglementaire dans l'UE | Long terme (≥ 4 ans) |

| Fibres gaine-âme à bas point de fusion pour séparateurs de batteries | +0.6% | Asie-Pacifique (Chine, Corée du Sud), R&D précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Utilisation dans le renforcement de composites imprimés en 3D | +0.4% | Pôles aérospatial/automobile en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante dans les produits d'hygiène

Le vieillissement démographique, notamment en Europe, au Japon et en Amérique du Nord, accroît la consommation par habitant de culottes, de protections et de garnitures pour l'incontinence adulte. Les non-tissés thermocollés gaine-âme PE/PP permettent des noyaux plus minces, une acquisition de fluide plus rapide et une réduction des irritations cutanées, offrant aux marques d'hygiène un avantage coût-performance. Les multinationales continuent de localiser la production de couches et de produits d'hygiène féminine en Inde, en Indonésie et au Nigeria, stimulant la demande régionale de fibres bicomposantes en fibre courte et en filé-lié. Les transformateurs indiens à eux seuls ont mis en service plus de 4 milliards d'unités de capacité de couches entre 2025 et 2026, s'appuyant sur les chaînes d'approvisionnement domestiques en PE/PP pour les couches d'acquisition et de distribution. À mesure que les coûts unitaires baissent, la pénétration s'étend au-delà des centres métropolitains vers les villes de deuxième rang et les zones rurales, renforçant une trajectoire pluriannuelle de croissance des volumes. Ces vecteurs combinés augmentent la part de l'hygiène sur le marché des fibres bicomposantes tout en améliorant le taux d'utilisation des capacités sur les lignes Asie-Pacifique.

Demande croissante des textiles non tissés

Les équipementiers d'intérieur automobile substituent les mousses de polyuréthane par des microfibres bicomposantes îles-dans-la-mer qui offrent des surfaces semblables au daim à une masse inférieure, satisfaisant les objectifs d'allègement des véhicules électriques. Les données sectorielles montrent que la consommation de non-tissés automobiles est en passe d'atteindre 1,8 million de tonnes en 2026, les garnitures de pavillon et les stratifiés de panneaux de porte absorbant une part croissante. La filtration est un autre créneau à haute valeur ajoutée ; après fractionnement alcalin, les filaments îles-dans-la-mer créent des pores submicroniques qui améliorent l'efficacité dans la filtration CVC (chauffage, ventilation et climatisation) et la filtration liquide. Des fabricants régionaux tels que TWE Group ont mis en service des plateformes de filé-lié évolutives à Bhopal en 2025, visant à répondre à la demande intérieure et à l'exportation[1]TWE Group, "Communiqué de presse — Lancement de l'usine de Bhopal," twe-group.com. Les investissements en capital dans le spunlace pour les lingettes et les tissus médicaux dans l'ouest de la Chine consolident davantage le leadership de l'Asie-Pacifique dans les non-tissés, stimulant la demande incrémentale de liants gaine-âme offrant des performances fiables en résistance à l'humidité.

Transition vers des fibres recyclables sous l'impulsion du développement durable

La directive REP européenne pour les textiles, en vigueur depuis octobre 2025, fixe des redevances éco-modulées qui pénalisent les constructions non recyclables et introduit une collecte séparée obligatoire d'ici 2028[2]Commission européenne, "Directive (UE) 2025/2195 relative à la REP textile," europa.eu. Les marques préfèrent donc les constructions bicomposantes PE/PE ou PP/PP qui contournent les étapes de séparation des polymères, tandis que le PET recyclé chimiquement gagne du terrain dans les applications à haute ténacité. Oerlikon Barmag et Evonik ont lancé un programme de développement conjoint en janvier 2025 visant à combler les lacunes en termes de propriétés mécaniques entre le PET vierge et le PET recyclé pour les fils de ceintures de sécurité. La coentreprise de Indorama Ventures avec Jiaren en novembre 2025 pour installer 100 000 tonnes par an de PET recyclé de qualité textile souligne un engagement envers les matières premières circulaires. À mesure que les objectifs se resserrent — 10 % de contenu recyclé d'ici 2028, 15 % d'ici 2030 et 30 % d'ici 2035 — la demande de fibres bicomposantes recyclables devrait s'accélérer, faisant du développement durable un levier de croissance primaire sur le marché des fibres bicomposantes.

Fibres gaine-âme à bas point de fusion pour séparateurs de batteries

Les séparateurs à arrêt thermique basés sur des gaines en polyéthylène à bas point de fusion autour d'âmes en polypropylène ou en PET à point de fusion élevé présentent une fermeture contrôlée des pores et une résistance robuste à la perforation, éléments clés pour les cellules lithium-ion haute tension de nouvelle génération. Les lignes pilotes en Corée du Sud et en Chine s'orientent vers des fenêtres de commercialisation 2028-2030, alors que les constructeurs automobiles poussent vers des architectures de batteries plus sûres, plus minces et plus résistantes à la chaleur. Les séparateurs à base de fibres peuvent être produits sur des équipements de filé-lié ou de soufflage à l'état fondu modifiés, promettant des avantages en termes de coûts par rapport aux films revêtus de céramique une fois les obstacles à la mise à l'échelle surmontés. Les équipementiers de batteries collaborent de plus en plus avec des spécialistes des fibres pour évaluer la stabilité dimensionnelle, la mouillabilité par l'électrolyte et les traitements de surface propriétaires. Si les résultats pilotes se confirment, la demande pourrait ouvrir un nouveau créneau de plusieurs kilotonnes au sein du marché des fibres bicomposantes, bénéficiant aux fournisseurs qui maîtrisent déjà le traitement des polyoléfines à faible retrait.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût de production élevé et intensité des dépenses d'investissement | -0.7% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières polyoléfines et PET | -0.5% | Mondial, avec l'Asie-Pacifique et l'Europe les plus exposées | Court terme (≤ 2 ans) |

| Capacité limitée de filage bicomposant à haute température | -0.3% | Mondial, concentré parmi moins de 10 donneurs de licence | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût de production élevé et intensité des dépenses d'investissement

Les lignes à double extrusion, les pompes doseuses de précision et les filières personnalisées augmentent les dépenses d'investissement de 30 % à 50 % par rapport aux alternatives à polymère unique, rendant les investissements en greenfield difficiles pour les transformateurs de taille intermédiaire. L'expansion de Teijin chez TPL Thaïlande, achevée fin 2025, illustre l'ampleur financière — 700 tonnes par an de capacité de filaments conjugués nécessitant des systèmes de trempe spécialisés et des boucles de contrôle avancées, entraînant de longs calendriers d'amortissement. Les taux d'intérêt élevés en Europe et dans certaines parties de l'Amérique du Sud allongent encore les taux de rendement requis des projets, favorisant les multinationales intégrées verticalement qui répartissent l'amortissement sur des portefeuilles d'hygiène, médicaux et de filtration. L'absence d'outillage standardisé pour les nouvelles paires de polymères biosourcés ou recyclés prolonge les cycles de recherche et développement, ajoutant des coûts d'ingénierie avant qu'un seul kilogramme commercial ne soit expédié. Ces facteurs réduisent collectivement le potentiel de croissance du marché des fibres bicomposantes dans les régions contraintes par les dépenses d'investissement.

Volatilité des prix des matières premières polyoléfines et PET

Les prix au comptant du polypropylène ont bondi en Europe en mars 2026 après des perturbations d'approvisionnement au Moyen-Orient, tandis que le cours de référence du PP en Chine a augmenté d'un mois sur l'autre, comprimant les marges des transformateurs sous des contrats d'hygiène à prix fixe. En revanche, la surcapacité mondiale de PET en 2025 a fait chuter les taux d'utilisation chinois à 75 %, créant une inversion de prix qui a profité aux acheteurs de résine vierge mais pénalisé les entreprises investissant dans le PET recyclé premium qui se négocie avec une prime de 15 % à 25 %. Des tendances divergentes obligent les fileurs à couvrir les deux polymères, immobilisant du fonds de roulement en stocks et en produits dérivés. Les fortes fluctuations des matières premières compliquent également les négociations avec les clients pour des mécanismes de répercussion trimestriels ou annuels, allongeant les cycles de vente et réduisant la visibilité des marges sur le marché des fibres bicomposantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : le PE/PP conserve son échelle tandis que le PE/PET mène la croissance

La taille du marché des fibres bicomposantes pour les mélanges PE/PP représentait 38,40 % du volume total en 2025, grâce à leur utilisation dominante dans les nappes de surface pour couches, les couches d'acquisition-distribution et les voiles thermocollants. Leur différentiel de point de fusion modéré assure une liaison inter-fibres solide sans compromettre la douceur, maintenant le PE/PP comme matériau de référence dans les non-tissés d'hygiène de grande consommation. Néanmoins, les associations PE/PET sont en passe d'atteindre un TCAC de 6,45 % au cours de la période de prévision (2026-2031), les propriétaires de marques recherchant des emballages monomatériaux et des séparateurs de batteries recyclables. Ces combinaisons associent la rigidité du PET à la fluidité à basse température du PE, satisfaisant à la fois les critères de manipulation et de fin de vie dans les formats de sachets, couvercles et suremballages.

Des avancées séquentielles se déroulent également dans les feutres acoustiques PP/PET pour garnitures de pavillon automobile, les films respirants HDPE/LDPE pour les membranes d'enrobage de câbles et de toiture, et les mélanges polyester/PBT pour la filtration à haute température. Des brevets de spécialité déposés en 2025-2026 ont introduit le polyéthylène biosourcé et le PLA comme composants de gaine pour porter le contenu renouvelable au-dessus de 30 %, mais les volumes restent faibles. À mesure que de nouveaux objectifs de recyclage se profilent, les choix de matériaux devraient s'orienter vers des constructions facilitant la séparation chimique ou mécanique, un pivot déjà visible dans les essais des transformateurs européens adoptant des architectures mono-polyoléfines atteignant le seuil de 10 % de contenu recyclé.

Par type de structure : la gaine-âme domine mais les îles-dans-la-mer s'accélèrent

En 2025, les conceptions gaine-âme représentaient 47,20 % de la production mondiale, confirmant leur polyvalence dans les couches d'acquisition, les points de thermocollage et les barrières respirantes au sein du marché des fibres bicomposantes. Une gaine à bas point de fusion encapsule une âme à plus haute ténacité, permettant un collage en ligne sans additifs et obtenant une douceur volumineuse — des caractéristiques prisées par les fabricants de couches et de lingettes. Les fibres côte à côte suivent, permettant des microfilaments fractionnés qui imitent le daim naturel dans les tableaux de bord et les garnitures de portes.

Les constructions îles-dans-la-mer, comprenant des dizaines d'îles de 0,05 denier dans une matrice soluble, devraient enregistrer un TCAC de 6,58 % jusqu'en 2031. Le post-traitement produit des surfaces en microfibres avec plus de 1 m²/g de surface spécifique, essentielle pour la filtration submicronique et les lingettes de nettoyage haut de gamme. La complexité du filage jusqu'à 256 capillaires par filament limite la capacité mondiale à environ 15 sites de fabrication, ancrant un pouvoir de fixation des prix premium pour les acteurs établis. Les architectures de niche — secteur segmenté, gaine-âme creuse, multicouche — servent les textiles résistants aux flammes et les échafaudages pour la délivrance de médicaments, soulignant la diversité structurelle qui permet aux fournisseurs d'adapter les fibres à des fenêtres de performance très spécifiques.

Par secteur d'utilisation finale : l'hygiène reste en tête, le médical gagne en vitesse

L'hygiène a maintenu une part de 41,00 % de la consommation mondiale en 2025, portée par les couches, les protections féminines et les culottes pour l'incontinence adulte construites autour de couches filé-lié et soufflé à l'état fondu gaine-âme PE/PP. Bien que les taux de natalité diminuent dans les économies développées, le vieillissement des populations compense le déclin en augmentant la demande de produits absorbants pour adultes, soutenant une croissance de volume de base. Les textiles médicaux devraient progresser à un TCAC de 6,71 % au cours de la période de prévision (2026-2031), les batteries de tests ISO 10993 et la reclassification par la FDA (Food and Drug Administration) des blouses chirurgicales en dispositifs de classe II poussant les hôpitaux vers des stratifiés SMS à barrière plus élevée qui s'appuient sur des liants bicomposants pour la douceur et la résistance aux éclaboussures.

Les non-tissés automobiles prospèrent grâce aux programmes de véhicules électriques qui recherchent des intérieurs plus légers et plus silencieux. Les fibres côte à côte fractionnables garnissent les sièges en daim, les habillages de montants et les pavillons, tandis que les feutres en polypropylène gaine-âme amortissent le bruit de roulement. La construction, l'agriculture et l'électronique absorbent le reste, notamment les drains géotextiles, les couvertures de cultures et les séparateurs de batteries à base de fibres. Dans tous les segments, les règles de responsabilité élargie des producteurs (REP) et les objectifs de contenu recyclé sont désormais des paramètres de conception primaires, accélérant une transition vers des matières premières mono-polymères ou recyclées chimiquement pouvant documenter les empreintes carbone du berceau à la porte.

Analyse géographique

L'Asie-Pacifique a fourni 46,50 % du volume mondial en 2025. Les transformateurs chinois ont étendu leurs capacités de spunlace et de filé-lié tout au long de 2025-2026, tandis que les producteurs indiens de produits d'hygiène ont ouvert des usines de couches de plusieurs milliards d'unités au Gujarat et au Rajasthan, augmentant la consommation locale de fibres gaine-âme PE/PP. Toray et Teijin au Japon ont fait progresser les technologies îles-dans-la-mer et de filaments conjugués, alimentant les exportations de spécialités vers les clients de l'aérospatiale et de la filtration. L'écosystème de R&D sur les séparateurs de batteries en Corée du Sud complète ces atouts, positionnant la sous-région comme le noyau d'innovation du marché des fibres bicomposantes.

En Amérique du Nord, l'application des niveaux de barrière ANSI/AAMI PB70 et des tests de biocompatibilité ISO 10993 élève les exigences de qualité, favorisant les fournisseurs nationaux capables d'assurer la traçabilité au niveau des lots. Le site de Indorama Ventures en Géorgie, intégré au réseau FiberVisions, raccourcit les délais de livraison pour les clients d'hygiène gérant des stocks allégés. Les programmes d'allègement automobile continuent d'ouvrir de nouveaux débouchés, notamment à mesure que les fabricants de véhicules électriques spécifient des acoustiques en microfibres et des textiles d'intérieur à faible teneur en COV.

En Europe, la réglementation REP entrée en vigueur en octobre 2025 impose des redevances éco-modulées et des seuils progressifs de contenu recyclé — 10 % d'ici 2028, 15 % d'ici 2030 et 30 % d'ici 2035 — remodelant les feuilles de route des matériaux. Le partenariat d'Oerlikon Barmag avec Evonik pour commercialiser des lignes de filage en PET recyclé d'ici 2030 illustre les mouvements des fournisseurs pour s'aligner sur les objectifs d'économie circulaire. La chaîne d'approvisionnement automobile de la région migre également vers des tissus de siège en microfibres fractionnables pour atteindre les objectifs d'émissions intérieures et de poids.

Le Moyen-Orient et l'Afrique, bien que plus petits aujourd'hui, devraient partager le TCAC de 6,56 % de l'Asie-Pacifique jusqu'en 2031. La hausse des taux de natalité et la faible pénétration de l'hygiène combinées à la croissance des revenus disponibles permettent de débloquer la consommation de couches et de produits d'hygiène féminine. La politique industrielle du Conseil de coopération du Golfe encourage l'assemblage localisé de produits d'hygiène finis, créant un effet d'attraction pour la capacité régionale en fibres. L'industrie automobile sud-africaine orientée vers l'exportation, quant à elle, adopte des feutres acoustiques bicomposants pour se conformer aux normes européennes de bruit.

La part de marché de l'Amérique du Sud est portée par le marché de l'hygiène en expansion au Brésil et les exportations de filé-lié compétitives en termes de coûts en Argentine. La volatilité des devises tempère l'enthousiasme pour les investissements, mais les transformateurs régionaux exploitent des économies de main-d'œuvre et d'énergie favorables pour servir les grades de grande consommation nord-américains.

Paysage concurrentiel

Le marché des fibres bicomposantes est modérément fragmenté. L'activité stratégique de fusions et acquisitions devrait se poursuivre à mesure que les fournisseurs recherchent l'échelle, l'étendue du portefeuille et l'accès aux matières premières recyclées. L'octroi de licences pour les paires de polymères techniques à haute température reste concentré parmi moins de dix entreprises, préservant des barrières à l'entrée élevées dans les segments de spécialité tout en créant des goulots d'étranglement potentiels si la demande automobile et des batteries augmente plus vite que les ajouts de capacité.

Leaders du secteur des fibres bicomposantes

Indorama Ventures Public Company Limited

KURARAY CO., LTD.

Freudenberg Performance Materials

TEIJIN LIMITED

Sichuan Huvis

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Le laboratoire de science des fibres et des polymères du Nonwovens Institute (NWI) a renforcé ses capacités en installant une unité d'extrusion à l'état fondu bicomposant à l'échelle laboratoire Hills, Inc. LBS-330. Cette mise à niveau renforce considérablement les services de développement et de prototypage à l'échelle pilote de filé-fondu du NWI pour ses membres, clients et collaborateurs académiques.

- Mars 2026 : Asahi Kasei a présenté les tissus 3D d'espacement Cubit au salon Techtextil 2026 à Francfort (21-24 avril), combinant du PET avec du polytriméthylène téréphtalate (PTT) et des fils de connexion en polyamide pour cibler les applications de chaussures et de sièges automobiles exigeant respirabilité et absorption des chocs.

Portée du rapport mondial sur le marché des fibres bicomposantes

La fibre bicomposante, ou fibre hétérophile, est une classe spéciale de fibre synthétique fabriquée à partir de deux polymères différents puis extrudée en un seul filament. Cette fibre combine les avantages de deux polymères pour obtenir des fibres aux propriétés uniques, telles qu'un thermocollage efficace, des fibres fines, une section transversale unique, une personnalisation facile, et autres.

Le marché des fibres bicomposantes est segmenté par matériau, types de structure, secteur d'utilisation finale et géographie. Par matériau, le marché est segmenté en polyéthylène (PE)/polypropylène (PP), polypropylène PP/polyéthylène téréphtalate (PET), polyéthylène haute densité (HDPE)/polyéthylène basse densité (LDPE), polyéthylène (PE)/polyéthylène téréphtalate (PET), polyester (PET)/PBT et autres matériaux. Par types de structure, le marché est segmenté en gaine-âme, côte à côte, îles dans la mer et autres types de structure. Par secteur d'utilisation finale, le marché est segmenté en textiles non tissés, automobile, hygiène, construction, médical et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour les fibres bicomposantes dans 15 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de volume (tonnes).

| Polyéthylène (PE)/Polypropylène (PP) |

| Polypropylène (PP)/Polyéthylène téréphtalate (PET) |

| Polyéthylène haute densité (HDPE)/Polyéthylène basse densité (LDPE) |

| Polyéthylène (PE)/Polyéthylène téréphtalate (PET) |

| Polyester (PET)/PBT |

| Autres matériaux |

| Gaine-âme |

| Côte à côte |

| Îles dans la mer |

| Autres types de structure |

| Textiles non tissés |

| Automobile |

| Hygiène |

| Construction |

| Médical |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matériau | Polyéthylène (PE)/Polypropylène (PP) | |

| Polypropylène (PP)/Polyéthylène téréphtalate (PET) | ||

| Polyéthylène haute densité (HDPE)/Polyéthylène basse densité (LDPE) | ||

| Polyéthylène (PE)/Polyéthylène téréphtalate (PET) | ||

| Polyester (PET)/PBT | ||

| Autres matériaux | ||

| Par type de structure | Gaine-âme | |

| Côte à côte | ||

| Îles dans la mer | ||

| Autres types de structure | ||

| Par secteur d'utilisation finale | Textiles non tissés | |

| Automobile | ||

| Hygiène | ||

| Construction | ||

| Médical | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille de la demande mondiale de fibres bicomposantes d'ici 2031 ?

La taille du marché des fibres bicomposantes devrait atteindre 1,19 million de tonnes d'ici 2031, avec un TCAC de 5,51 % à partir de 2026.

Quelle association de matériaux connaît la croissance la plus rapide ?

Les fibres bicomposantes PE/PET devraient enregistrer un TCAC de 6,45 % jusqu'en 2031, dépassant les autres associations en raison de la recyclabilité monomatériau et des essais de séparateurs de batteries.

Quel segment d'utilisation finale offre le plus fort potentiel de croissance ?

Les textiles médicaux mènent la croissance avec un TCAC projeté de 6,71 % jusqu'en 2031, les règles ISO 10993 et FDA plus strictes relevant les exigences en matière de barrière et de biocompatibilité.

Quelle région devrait ajouter des capacités le plus rapidement ?

L'Asie-Pacifique continue de dominer les ajouts de capacité, portée par les investissements dans le spunlace en Chine et l'expansion du secteur de l'hygiène en Inde, soutenant un TCAC régional de 6,56 %.

Dernière mise à jour de la page le: