Taille et part du marché de la literie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 153.12 Milliards de dollars |

| Taille du Marché (2031) | 205.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

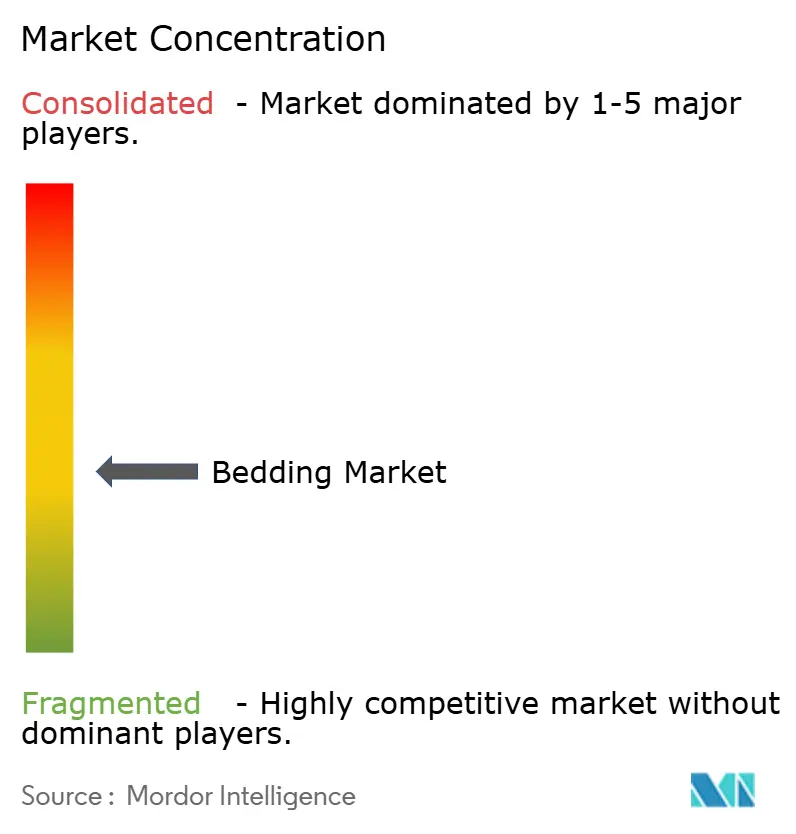

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la literie par Mordor Intelligence

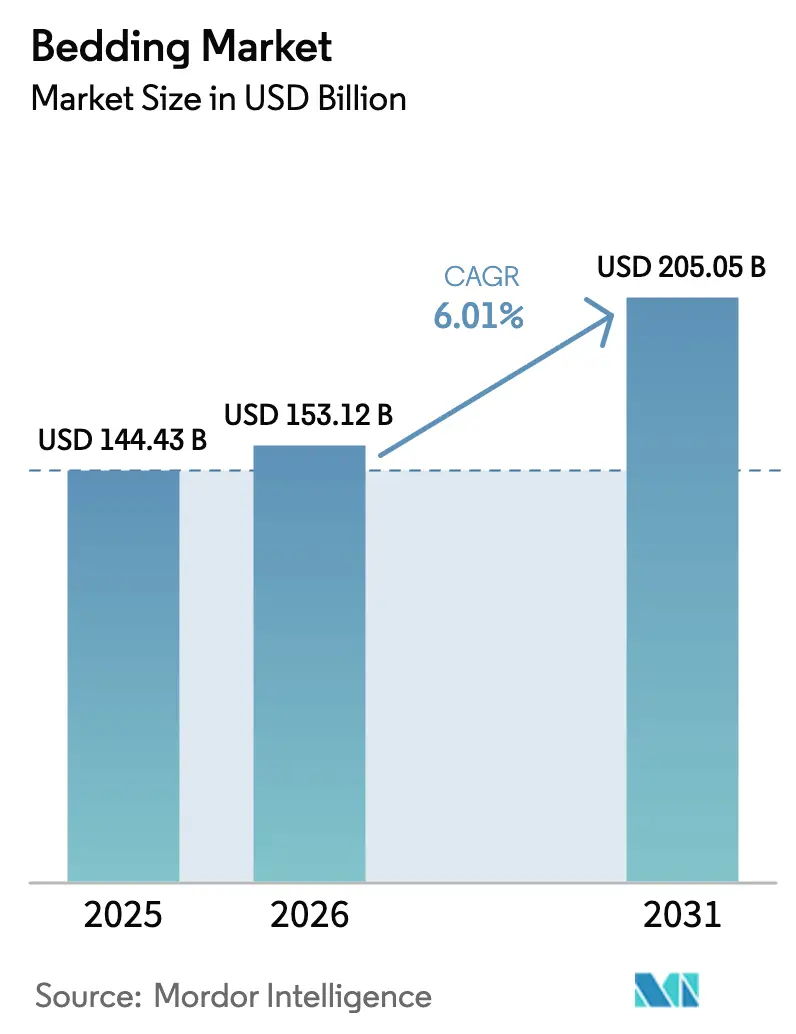

La taille du marché de la literie devrait croître de 144,43 milliards USD en 2025 à 153,12 milliards USD en 2026 et devrait atteindre 205,05 milliards USD d'ici 2031, à un TCAC de 6,01 % sur la période 2026-2031. Une baisse de 12,86 % en glissement annuel des prix du coton à 0,6182 USD par livre en novembre 2025 a réduit la pression sur les coûts des intrants et a souligné la résilience du marché de la literie face à la volatilité des matières premières qui érode souvent les marges dans les catégories textiles[1]Cotton Ginners Association, "Volatile Cotton Prices and Trade Policy Impacts," cottongins.org, cottongins.org. La croissance du marché de la literie reflète un glissement de la demande vers le confort haut de gamme, la transparence sur l'origine des matériaux et les certifications durables, à mesure que les habitudes d'approvisionnement et de consommation arrivent à maturité en 2026. Les règles de responsabilité élargie des producteurs et les restrictions relatives aux substances perfluoroalkyliques et polyfluoroalkyliques (PFAS) accélèrent les cycles de renouvellement des produits et les changements de conception, ce qui soutient la croissance en valeur même dans les sous-catégories sensibles aux prix. La dynamique concurrentielle s'est intensifiée après que Tempur Sealy a finalisé l'acquisition de Mattress Firm en février 2025, créant une entité dotée d'un meilleur contrôle omnicanal et d'une base directe aux consommateurs plus large, ce qui façonne les attentes en matière de tarification, d'assortiment et de service sur l'ensemble du marché de la literie. Ces conditions positionnent le marché de la literie pour une expansion régulière en valeur, à mesure que les marques établies et les fournisseurs à grande échelle adaptent leurs portefeuilles, leurs systèmes de conformité et leur distribution aux nouvelles règles et aux parcours clients en évolution.

Principaux enseignements du rapport

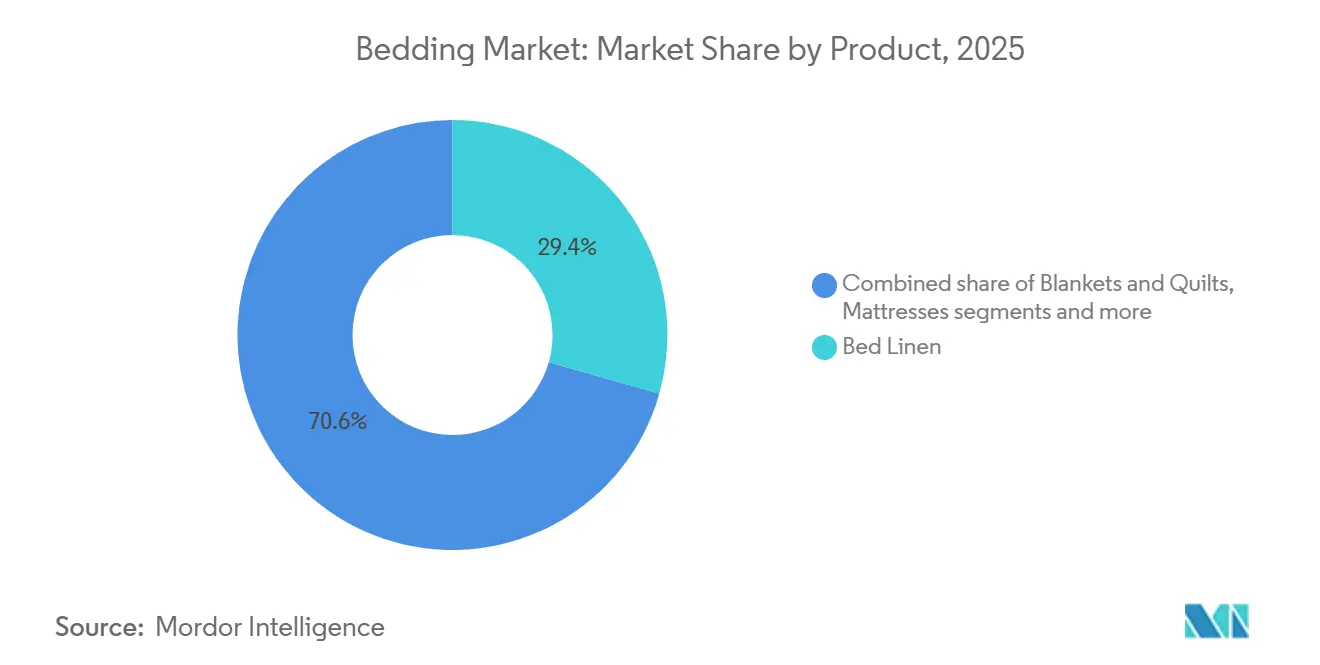

- Par catégorie de produit, le linge de lit a dominé avec 29,35 % de la part du marché de la literie en 2025, tandis que les surmatelas et les protège-matelas devraient se développer à un TCAC de 7,14 % jusqu'en 2031.

- Par utilisateur final, le segment résidentiel détenait 73,65 % de la part du marché de la literie en 2025, tandis que les utilisateurs finaux commerciaux devraient croître à un TCAC de 6,88 % jusqu'en 2031.

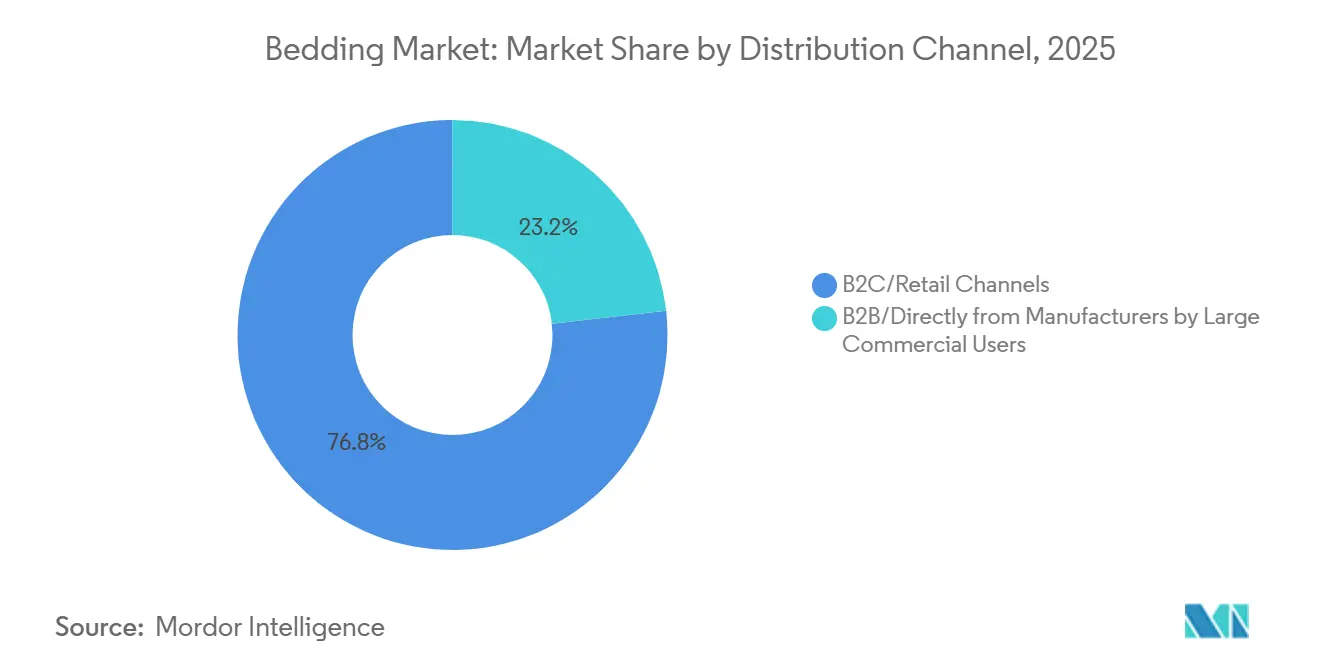

- Par canal de distribution, le commerce de détail B2C représentait 76,80 % de la part du marché de la literie en 2025, tandis que le B2C en ligne devrait croître à un TCAC de 7,92 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 32,60 % de la part du marché de la literie en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 7,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la literie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La pénétration du commerce électronique et du circuit direct aux consommateurs améliore l'accès, l'assortiment et la transparence des prix | +1.2% | Mondial, avec l'Amérique du Nord et l'Asie-Pacifique en tête de l'adoption | Court terme (≤ 2 ans) |

| Les cycles de rénovation dans l'hôtellerie et la santé soutiennent le remplacement de la literie B2B | +0.9% | Amérique du Nord et UE, Moyen-Orient, en accélération | Moyen terme (2-4 ans) |

| Premiumisation et améliorations liées à la santé du sommeil (refroidissement, ergonomie, fonctionnalités intelligentes) | +1.4% | Amérique du Nord, Europe occidentale et marchés développés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de textiles durables certifiés (biologiques, recyclés, traçables) | +0.8% | UE en tête avec GOTS/OEKO-TEX, Amérique du Nord et Asie-Pacifique en rattrapage | Long terme (≥ 4 ans) |

| La reformulation sans PFAS accélère le renouvellement des produits et les alternatives certifiées | +0.7% | Californie, New York, l'UE, notamment le Danemark et la France, et extension au Canada et au Royaume-Uni. | Court terme (≤ 2 ans) |

| Les déploiements de la responsabilité élargie des producteurs pour les matelas encouragent un remplacement plus rapide et des partenariats de reprise | +0.6% | Californie, Connecticut, Rhode Island et Oregon aux États-Unis, et à l'échelle de l'UE d'ici 2028 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La pénétration du commerce électronique et du circuit direct aux consommateurs améliore l'accès, l'assortiment et la transparence des prix

Le marché de la literie évolue vers des modèles directs aux consommateurs et de commerce électronique qui simplifient la découverte et compriment les marges héritées autrefois liées à la négociation en salle d'exposition. Les canaux directs aux consommateurs et de commerce électronique captent désormais plus de 15 milliards USD par an sur le marché mondial de la literie, représentant environ 25 % du total des ventes de matelas. Les acteurs nés en ligne ont normalisé la transparence des prix, les informations sur les matériaux et les politiques de retour, ce qui a incité les acteurs établis à adopter des spécifications plus claires et des assortiments cohérents[2]CSIL, "E-commerce in the Mattress Industry 2020-2025 | CSIL Report," CSIL, worldfurnitureonline.com. Les consommateurs comparent désormais plusieurs marques en moins de clics, un comportement qui réduit les frictions et encourage les mises à niveau vers des fonctionnalités haut de gamme lorsque les arguments de valeur sont bien présentés. Les mouvements omnicanaux des marques à grande échelle soutiennent ces évolutions, notamment des réseaux de magasins qui servent à la fois de centres de livraison du dernier kilomètre et de centres d'expérience pour les produits à forte implication sur le marché de la literie. La plateforme Somnigroup, créée en 2025, a donné à Tempur Sealy un contrôle plus large sur les points de contact numériques et physiques, ce qui a relevé le niveau en matière de disponibilité, d'options de livraison et de service après-vente sur l'ensemble du marché de la literie.

Les cycles de rénovation dans l'hôtellerie et la santé soutiennent le remplacement de la literie B2B

La literie souple des hôtels — oreillers, serviettes — s'use plus vite que le mobilier, déclenchant un remplacement systématique tous les 6 à 7 ans dans le cadre des plans d'amélioration des propriétés (PIP) des franchises, Marriott imposant le renouvellement des moquettes tous les six ans et les établissements haut de gamme accélérant les cycles de literie à 2-4 ans dans les marchés côtiers humides où la moisissure, la décoloration aux UV et le stress lié au taux d'occupation compriment les durées de vie[3]Arcedior, "Hotel Soft Goods Replacement Cycle with Timelines & Checklist," Arcedior, arcedior.com. Les hôtels haut de gamme situés dans des endroits humides ou à fort taux d'occupation compriment souvent ces cycles, ce qui génère une cadence de commandes régulière pour les matériaux certifiés et les constructions à haute durabilité. L'approvisionnement met de plus en plus l'accent sur la preuve de sécurité et de performance environnementale, ce qui fait des certifications et des intrants traçables une exigence dans de nombreux appels d'offres. Ces cycles réduisent le risque de volatilité pour les fournisseurs et amortissent les volumes pendant les périodes de demande résidentielle plus faible sur le marché de la literie.

Premiumisation et améliorations liées à la santé du sommeil (refroidissement, ergonomie, fonctionnalités intelligentes)

Les fonctionnalités haut de gamme liées au confort, au refroidissement, à l'ergonomie et à l'ajustabilité intelligente continuent de gagner du terrain à mesure que la sensibilisation à la santé du sommeil progresse en 2026. Les marques à grande échelle améliorent leurs gammes principales et élargissent leurs échelles de prix pour capter les consommateurs prêts à monter en gamme pour des gains de performance tangibles. Tempur Sealy a lancé une gamme Sealy Posturepedic rénovée début 2025, déclinée en plusieurs niveaux de performance et en bases avancées intégrant des partenariats de guidage, signalant un investissement continu dans la différenciation produit qui soutient la croissance en valeur sur le marché de la literie[4]Tempur Sealy Newsroom, "Newsroom," tempursealy.com, tempursealy.com. Ces offres répondent à un besoin clairement identifié de meilleure régulation thermique, de soulagement de la pression et d'isolation des mouvements sans nécessiter une refonte complète de la chambre à coucher. Combinées à des expériences en magasin soigneusement conçues et à une éducation numérique, ces solutions aident les consommateurs à justifier des achats à prix élevé sur le marché de la literie.

Demande croissante de textiles durables certifiés (biologiques, recyclés, traçables)

Les acheteurs et les équipes d'approvisionnement s'alignent sur des certifications qui vérifient la sécurité des matériaux et la gestion environnementale, ce qui remodèle les décisions d'approvisionnement sur le marché de la literie. Les mises à jour OEKO-TEX 2024 ont abaissé les limites de fluor total et resserré les critères d'intrants, ce qui a des implications pratiques pour les filatures et les finisseurs fournissant des draps, des protège-matelas et des couettes. Le cadre de politique produit de l'UE oriente les textiles vers la durabilité, le contenu recyclé et les passeports numériques de produits, ce qui poussera les textiles de maison vers des conceptions plus traçables au cours de la seconde moitié de la décennie. Ces signaux encouragent les pratiques de conception en vue du réemploi et des constructions plus modulaires qui s'intègrent mieux aux futurs régimes de responsabilité élargie des producteurs. En conséquence, la durabilité fonctionne désormais à la fois comme une exigence de conformité et un facteur de valeur sur le marché de la literie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des prix du coton, du polyester et des produits chimiques pour la mousse comprime les marges | -0.6% | Mondial, avec l'Inde, les États-Unis et le Brésil, producteurs de coton, les plus exposés | Court terme (≤ 2 ans) |

| La concurrence intense sur les prix des marques de distributeur et du circuit direct aux consommateurs comprime les prix de vente moyens | -0.8% | Amérique du Nord, marchés en ligne de l'UE, répercussion sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Coûts de conformité liés aux normes d'inflammabilité des matelas et aux réglementations d'étiquetage (CPSC/autres) | -0.3% | États-Unis sous la CPSC, UE en cours d'harmonisation des normes | Moyen terme (2-4 ans) |

| Les règles relatives aux PFAS et aux textiles circulaires augmentent les coûts de test, de traçabilité et de reconception | -0.5% | Californie et autres États, et dans l'UE le Danemark et la France | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du coton, du polyester et des produits chimiques pour la mousse comprimant les marges

Les prix au comptant du coton sont tombés à 0,6182 USD par livre fin novembre 2025, soit une baisse de 12,86 % en glissement annuel, ce qui a réduit les coûts des intrants mais a également signalé de futures réponses de l'offre susceptibles de perturber l'approvisionnement sur le marché de la literie. Les producteurs aux États-Unis ont réduit les surfaces plantées et la production en 2025, ce qui crée des conditions plus tendues si la demande rebondit plus vite que prévu. Les matières premières du polyester et de la mousse restent liées aux cycles des prix de l'énergie, qui peuvent évoluer indépendamment des tendances des fibres naturelles et compliquer les stratégies de couverture. Les données sur les prix à la production ont montré une pression à la hausse persistante pour les matelas depuis la pandémie, ce qui reflète un mélange de coûts de matériaux, de logistique et de conformité qui n'ont pas entièrement retraité. Les signaux côté demande étaient mitigés début 2025, la confiance des consommateurs s'étant affaiblie, mais les marchés du travail et la croissance des salaires sont restés favorables aux achats essentiels, un contexte qui exige une discipline rigoureuse en matière de stocks et de tarification sur le marché de la literie.

Concurrence intense sur les prix des marques de distributeur et du circuit direct aux consommateurs comprimant les prix de vente moyens

Les grands distributeurs et les fabricants intégrés verticalement ont utilisé des stratégies de marques de distributeur pour fixer des prix d'entrée et de milieu de gamme attractifs, ce qui exerce une pression sur les prix de vente moyens des marques sur le marché de la literie. Les rapports des associations ont documenté des préoccupations réglementaires concernant des pratiques de remises importantes et continues susceptibles d'éroder la confiance des consommateurs, ce qui a incité certains détaillants à adopter des promotions plus claires et des messages de valeur. Des tests indépendants commandés par un groupe industriel ont révélé que plusieurs modèles de matelas importés à bas coût ne respectaient pas la norme américaine de résistance aux flammes nues, et des estimations suggèrent que des centaines de milliers de ces unités ont été vendues en ligne entre 2024 et 2025, soulignant les lacunes en matière de conformité auxquelles les marques légitimes doivent faire face. Les régulateurs américains ont également mis en garde les consommateurs en mars 2025 contre des matelas importés non conformes vendus via une grande place de marché, ce qui ajoute une complexité d'application et augmente le coût du maintien de protocoles de test rigoureux pour les producteurs conformes. Ces conditions intensifient la concurrence par les prix même si les coûts de sécurité et de documentation augmentent, ce qui peut comprimer les marges sans une échelle suffisante ou une offre clairement différenciée sur le marché de la literie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les surmatelas rénovent les lits existants plus rapidement que les cycles de remplacement

Le linge de lit représentait 29,35 % des revenus de la catégorie en 2025, tandis que les surmatelas et les protège-matelas devraient afficher la croissance la plus rapide à un TCAC de 7,14 % jusqu'en 2031, les ménages et les hôtels soucieux des coûts prolongeant la durée de vie des matelas grâce à des améliorations ciblées sur le marché de la literie. Ce schéma de report et d'amélioration oriente les dépenses vers des couches de refroidissement, de soulagement de la pression et de protection qui apportent des gains de confort notables sans cycle de remplacement complet. Les technologies hybrides et en mousse continuent de façonner la conception des matelas avec un zonage ciblé et un contrôle des mouvements, et elles génèrent également de nouvelles exigences pour des constructions modulaires permettant un démontage plus facile à l'avenir. La vérification de la sécurité et des performances des matériaux via OEKO-TEX et les normes connexes est désormais intégrée dans le développement des produits et la qualification des fournisseurs pour les draps, les protège-matelas et les couettes. Le marché de la literie alloue donc une plus grande part de l'innovation aux composants qui résolvent les problèmes de chaleur, d'hygiène et de pression tout en maintenant le coût total de possession sous contrôle.

Le marché de la literie bénéficie également d'une gamme plus large d'intrants certifiés qui répondent aux exigences de durabilité dans les appels d'offres hôteliers et les appels d'offres institutionnels. Les tissus pour draps et housses sont reformulés avec des finitions et des constructions qui maintiennent la résistance et la durabilité tout en respectant des limites de teneur en fluor plus strictes et des critères de gestion chimique. L'ajustabilité intelligente reste un créneau haut de gamme qui aide à segmenter l'offre et à soutenir les effets de halo sur l'ensemble du portefeuille. La taille du marché de la literie pour les surmatelas et les protège-matelas devrait se développer à un TCAC de 7,14 % jusqu'en 2031, les consommateurs et les opérateurs utilisant ces références pour combler les lacunes de confort et réduire l'urgence d'un achat de matelas complet. Ce profil permet aux marques et aux détaillants de positionner des assortiments bon-mieux-meilleur qui répondent à différents seuils budgétaires sans sacrifier des revendications de performance vérifiables.

Par utilisateur final : les segments commerciaux accélèrent le remplacement à mesure que les plans d'amélioration des propriétés imposent des mises à niveau

Les utilisateurs finaux résidentiels représentaient 73,65 % des revenus en 2025, mais les acheteurs commerciaux devraient augmenter leurs achats à un TCAC de 6,88 % jusqu'en 2031, à mesure que les cycles de rénovation et les délais de conformité se resserrent dans l'hôtellerie et la santé. Les chaînes hôtelières renouvellent le linge et les articles souples selon des calendriers fixes, ce qui crée une cadence de commandes fiable susceptible de compenser les phases de dépenses résidentielles plus faibles sur le marché de la literie. Les établissements de santé et de soins aux personnes âgées mettent l'accent sur les propriétés antimicrobiennes et une documentation de qualité cohérente, ce qui augmente la valeur des intrants certifiés et traçables et renforce les coûts de changement de fournisseur. Ces besoins soulignent également l'importance des partenariats de test qui fournissent des résultats rapides sur l'inflammabilité et les substances restreintes pour les références à forte rotation.

Dans les environnements commerciaux, le marché de la literie évolue vers des conceptions qui limitent l'élimination en décharge et soutiennent les programmes de reprise dans les régions dotées de règles de responsabilité élargie des producteurs. La politique de l'UE continue d'évoluer vers des mandats de collecte, de tri et de recyclage pour les textiles, et ce cadre façonne les critères d'achat des chaînes hôtelières mondiales qui se préparent à des exigences harmonisées. La taille du marché de la literie pour les utilisateurs finaux commerciaux devrait se développer à un TCAC de 6,88 % jusqu'en 2031, les opérateurs privilégiant les produits qui combinent durabilité et documentation prête à la conformité. Ensemble, ces leviers font du canal commercial un moteur de croissance structurel moins sensible au sentiment des consommateurs à court terme.

Par canal de distribution : le B2C en ligne érode le commerce physique avec une progression de 7,92 % de TCAC

Le commerce de détail B2C représentait 76,80 % de la distribution de literie en 2025, et le B2C en ligne devrait croître à un TCAC de 7,92 % jusqu'en 2031, les consommateurs adoptant les outils numériques pour la découverte, la comparaison et la livraison sur le marché de la literie. Les marques qui combinent le commerce électronique avec des salles d'exposition, des boutiques éphémères ou des espaces de marque dans les magasins réduisent les taux de retour et améliorent l'attachement aux accessoires à forte marge. La combinaison Somnigroup annoncée en 2025 illustre comment le contrôle à grande échelle des actifs de vente au détail en propre et des actifs numériques peut améliorer les niveaux de service et exploiter les données dans le merchandising et les promotions. Parallèlement, des associations indépendantes ont signalé des mesures d'application de la sécurité liées à des matelas importés ne respectant pas les règles d'inflammabilité américaines, ce qui souligne le rôle des canaux de confiance dans les catégories sensibles à la conformité. Le marché de la literie devrait voir davantage d'expériences numériques soigneusement conçues, des délais de livraison plus rapides et une narration produit riche en contenu dans le cadre du parcours d'achat.

Du côté B2B, les grands réseaux hôteliers et de santé mettent l'accent sur la fiabilité, le soutien à la conformité et les options de fin de vie lors de la sélection des fournisseurs. Les cadres de responsabilité élargie des producteurs alignés sur l'UE inciteront davantage aux partenariats de reprise et de remise en état, ce qui encourage les acteurs du marché de la literie à repenser les références pour un démontage plus facile. Cela créera probablement de nouveaux flux de revenus de services pour les entreprises qui exploitent la logistique de recyclage ou de remise en état et peuvent documenter les économies de carbone et de déchets. Le marché de la literie reste compétitif sur tous les canaux, mais l'avantage se déplace vers les acteurs qui alignent l'assortiment, la conformité et l'exécution omnicanale.

Analyse géographique

L'Amérique du Nord détenait 32,60 % de la part du marché de la literie en 2025, soutenue par un large parc de chambres d'hôtel, des programmes de rénovation actifs et un segment haut de gamme robuste qui a continué d'investir dans le confort et l'ergonomie. Les matières premières liées à l'énergie ont influencé les coûts du polyester et de la mousse tout au long de 2025, et la volatilité des prix du coton a ajouté une complexité de planification pour les filatures et les marques desservant le linge de lit et les protège-matelas sur le marché de la literie. Les restrictions relatives aux PFAS sont entrées en vigueur dans plusieurs États américains en 2025, ce qui a poussé les fabricants à introduire des gammes sans PFAS ou à reformuler les agents répulsifs tout en maintenant les objectifs de durabilité. Les programmes de responsabilité élargie des producteurs pour les matelas fonctionnent désormais dans plusieurs États américains, et New York a fixé des jalons d'accès à la collecte et de taux de recyclage qui élargiront la couverture de reprise au cours de la prochaine décennie. La confiance des consommateurs s'est affaiblie début 2025, bien que la croissance des salaires et les tendances de l'emploi soient restées favorables, ce qui a encouragé des mises à niveau orientées valeur plutôt que des reports dans de nombreux ménages du marché de la literie.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 7,05 % jusqu'en 2031, à mesure que les modèles axés sur le numérique se développent sur les marchés clés et que les ménages à revenus intermédiaires ajoutent des fonctionnalités haut de gamme au-delà du confort de base. Les fabricants en Inde et en Asie du Sud-Est continuent d'améliorer leur compétitivité à l'exportation grâce à une intégration verticale plus poussée, des certifications et des investissements sélectifs à proximité des marchés à l'appui des marques mondiales sur le marché de la literie. À mesure que les restrictions relatives aux PFAS se multiplient en Occident, les fournisseurs d'Asie-Pacifique s'alignent sur les normes internationales et les protocoles de test tiers pour maintenir la continuité avec les acheteurs américains et européens. Le Japon et la Corée du Sud restent axés sur la qualité avec une tendance vers des solutions compactes et bien spécifiées incluant le refroidissement et la gestion de l'humidité pour les petits espaces. L'Australie, Singapour et d'autres pôles se distinguent par des normes d'hôtellerie élevées et des critères de durabilité qui influencent les achats régionaux pour le marché de la literie.

L'Europe équilibre un leadership strict en matière de politique environnementale avec une conjoncture macroéconomique inégale, et ce mélange façonne les décisions d'achat dans les segments consommateurs et commerciaux du marché de la literie. Les règles révisées de l'UE sur les déchets textiles et la responsabilité élargie des producteurs préparent le terrain pour que les régimes nationaux soient opérationnels d'ici 2028, avec des redevances éco-modulées qui encouragent la durabilité et la recyclabilité dans les textiles de maison. La France a adopté une interdiction nationale des PFAS pour les textiles à partir de 2026 avec des extensions progressives jusqu'en 2030, tandis que le Danemark a adopté un seuil de fluor total pour les PFAS dans les vêtements et certains produits de consommation à partir de mi-2026, créant un cluster réglementaire que les fournisseurs de literie desservant la région doivent respecter. La Commission européenne a mis en évidence les coûts à long terme de la pollution aux PFAS, ce qui renforce l'élan politique en faveur d'une proposition de restriction plus large dans le cadre du règlement REACH et soutient des transitions rapides du marché vers des finitions alternatives.

Paysage concurrentiel

Le marché de la literie reste modérément fragmenté malgré plusieurs acteurs à grande échelle qui contrôlent la fabrication, les marques et les réseaux de distribution. La longue traîne des producteurs régionaux et des programmes de marques de distributeur maintient la concurrence par les prix et accroît l'importance de revendications de performance claires et d'une distribution de confiance. La création de Somnigroup en 2025 via l'acquisition de Mattress Firm par Tempur Sealy a consolidé une large empreinte omnicanale et a donné à l'entité combinée un contrôle plus direct sur l'expérience consommateur et la livraison du dernier kilomètre sur le marché de la literie. Cette décision a signalé aux pairs que l'échelle et l'intégration seraient nécessaires pour protéger les parts à mesure que les modèles directs aux consommateurs arrivent à maturité. L'intensité concurrentielle devrait persister à mesure que les marques se disputent sur l'expérience, la commodité et la performance vérifiée.

L'exécution opérationnelle est un facteur de différenciation clé, les entreprises équilibrant l'innovation produit avec la discipline des coûts et la stratégie de canal sur le marché de la literie. Sleep Number a mis l'accent sur la visibilité de la marque et les refontes de portefeuille en 2026, notamment un partenariat très médiatisé et de nouveaux produits alignés sur les valeurs pour contrer une base financière difficile en 2025. Purple Innovation a mis en avant des résultats d'études de laboratoires indépendants pour ses dernières collections de matelas fin 2025, utilisant la validation par des tiers pour se démarquer dans un domaine encombré de revendications similaires. Ces mouvements stratégiques reflètent un schéma industriel plus large qui favorise les fabricants capables d'étayer leurs revendications par des données, de soutenir les parcours omnicanaux et de fournir un service après-vente fiable sur le marché de la literie. Les acteurs à grande échelle conservent des avantages en matière d'approvisionnement et de test difficiles à égaler pour les entreprises plus petites.

La conformité et la durabilité créent des barrières à l'entrée qui favorisent les opérateurs mieux capitalisés sur le marché de la literie. Les règles d'inflammabilité américaines exigent des tests de prototypes documentés et un étiquetage, ce qui ajoute des coûts continus pour chaque changement de construction et est appliqué aux produits importés et domestiques. Les restrictions liées aux PFAS et les limites volontaires nécessitent des tests analytiques à de faibles seuils de détection, souvent sur plusieurs composants, ce qui augmente significativement les coûts et les délais pour les nouvelles introductions de produits. Les programmes de responsabilité élargie des producteurs pour les matelas se développent aux États-Unis et évoluent vers une couverture nationale dans l'UE, ce qui pousse les producteurs à planifier la reprise, le tri et les redevances de recyclage liées à la durabilité et à la recyclabilité. Les entreprises qui investissent tôt dans des conceptions modulaires et des matériaux en circuit fermé seront mieux positionnées à mesure que ces règles se durcissent sur le marché de la literie.

Leaders du secteur de la literie

Tempur Sealy International, Inc.

Serta Simmons Bedding LLC

Sleep Number Corporation

Hilding Anders

Welspun Living Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Sleep Number Corporation a accueilli Travis Kelce comme partenaire stratégique et investisseur, amplifiant la visibilité de la marque et signalant un pivot vers l'endossement par des célébrités pour contrecarrer la pression concurrentielle de l'acquisition de Mattress Firm par Tempur Sealy. La société a également lancé le matelas ComfortMode, offrant un confort haut de gamme à un prix abordable, et a lancé une nouvelle campagne axée sur le confort personnalisé.

- Décembre 2025 : Purple Innovation a annoncé des études de validation indépendantes menées par SleepScore Labs montrant que ses collections de matelas Essential et Restore (dotées de la technologie GelFlex Grid) ont réduit les douleurs autodéclarées de 68 % et 63 % respectivement, les utilisateurs de Restore passant 3,5 heures de plus en sommeil profond par mois et signalant une augmentation de 204 % de leur capacité à dormir toute la nuit sans se retourner. Ces revendications cliniquement validées différencient Purple dans un marché banalisé où la plupart des marques s'appuient sur des témoignages anecdotiques plutôt que sur des données de laboratoires de sommeil tiers.

- Août 2025 : Eight Sleep, la société de matelas intelligents soutenue par Mark Zuckerberg et Elon Musk, a levé 100 millions USD lors d'un financement de série D auprès d'investisseurs stratégiques, signalant la confiance continue du capital-risque dans la technologie du sommeil malgré un ralentissement technologique plus large.

- Février 2025 : Tempur Sealy International a finalisé l'acquisition de Mattress Firm Group Inc. pour environ 5 milliards USD (2,7 milliards USD en espèces, 34,2 millions d'actions), créant Somnigroup International Inc. (NYSE : SGI) avec des ventes pro forma de 8 milliards USD sur les douze mois se terminant le 31 décembre 2024, nets des ventes intragroupes (85 % Amérique du Nord, 15 % international, 65 % direct aux consommateurs, 35 % détaillants tiers). La société prévoit de céder 73 points de vente Mattress Firm et sa filiale Sleep Outfitters (103 points de vente spécialisés en matelas, sept centres de distribution) à Mattress Warehouse au deuxième trimestre 2025.

Portée du rapport mondial sur le marché de la literie

Le marché de la literie est un secteur vaste et diversifié qui comprend une large gamme de produits tels que les draps, les oreillers, les couvertures, les couettes et les matelas. Le rapport fournit une analyse complète du contexte du marché mondial de la literie, notamment un aperçu du marché dans son ensemble, des nouvelles tendances par segment et par marché régional, ainsi que les principaux changements dans la dynamique du marché.

Le marché de la literie est segmenté par type, canal de distribution et géographie. Par type, le marché est sous-segmenté en literie domestique et literie hôtelière. Par canal de distribution, le marché est sous-segmenté en supermarchés/hypermarchés, magasins spécialisés, vente en ligne et autres canaux de distribution. Par géographie, le marché est sous-segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. Le rapport propose les tailles de marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Linge de lit |

| Oreillers et taies d'oreiller |

| Couvertures et couettes |

| Matelas |

| Surmatelas et protège-matelas |

| Autres produits |

| Résidentiel | |

| Commercial | Hôtellerie (hôtels et complexes touristiques) |

| Établissements de santé et de soins aux personnes âgées | |

| Institutionnel (résidences universitaires, armée, etc.) | |

| Autres utilisateurs finaux commerciaux |

| B2C / Canaux de vente au détail | Magasins multimarques |

| Magasins spécialisés en literie (y compris les points de vente exclusifs de marque) | |

| En ligne | |

| Autres canaux de distribution | |

| B2B / Directement auprès des fabricants par les grands utilisateurs commerciaux |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par produit | Linge de lit | |

| Oreillers et taies d'oreiller | ||

| Couvertures et couettes | ||

| Matelas | ||

| Surmatelas et protège-matelas | ||

| Autres produits | ||

| Par utilisateur final | Résidentiel | |

| Commercial | Hôtellerie (hôtels et complexes touristiques) | |

| Établissements de santé et de soins aux personnes âgées | ||

| Institutionnel (résidences universitaires, armée, etc.) | ||

| Autres utilisateurs finaux commerciaux | ||

| Par canal de distribution | B2C / Canaux de vente au détail | Magasins multimarques |

| Magasins spécialisés en literie (y compris les points de vente exclusifs de marque) | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B / Directement auprès des fabricants par les grands utilisateurs commerciaux | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché de la literie jusqu'en 2031 ?

La taille du marché de la literie devrait croître de 144,43 milliards USD en 2025 à 153,12 milliards USD en 2026 et atteindre 205,05 milliards USD d'ici 2031, reflétant un TCAC de 6,01 % sur la période 2026-2031.

Quelles catégories de produits mèneront la croissance en valeur sur le marché de la literie d'ici 2031 ?

Les surmatelas et les protège-matelas devraient être la catégorie à la croissance la plus rapide avec un TCAC de 7,14 % jusqu'en 2031, les acheteurs prolongeant la durée de vie des matelas grâce à des améliorations ciblées de confort et de protection.

Comment les réglementations façonnent-elles la conception des produits et l'approvisionnement sur le marché de la literie ?

Les restrictions relatives aux PFAS, les limites OEKO-TEX plus strictes et l'élargissement des règles de responsabilité élargie des producteurs poussent vers des finitions sans PFAS, des intrants traçables et des constructions modulaires permettant la collecte, le tri et le recyclage.

Quelles régions sont appelées à croître le plus rapidement et pourquoi ?

L'Asie-Pacifique devrait se développer à un TCAC de 7,05 % jusqu'en 2031, soutenue par des modèles axés sur le numérique, la montée en puissance des ménages à revenus intermédiaires et des fournisseurs s'alignant sur les normes internationales.

Quels canaux gagnent des parts sur le marché de la literie ?

Le B2C en ligne devrait croître à un TCAC de 7,92 % jusqu'en 2031, les marques combinant la découverte numérique avec des salles d'exposition et une livraison plus rapide pour améliorer l'expérience et réduire les retours.

Quels sont les principaux risques pesant sur les marges des fournisseurs de literie en 2026 ?

La volatilité des coûts des intrants pour le coton, le polyester et les produits chimiques pour la mousse, ainsi que les dépenses de conformité liées aux tests d'inflammabilité et aux PFAS, créent des pressions sur les coûts qui nécessitent de l'échelle et une exécution rigoureuse.

Dernière mise à jour de la page le: