Taille et part du marché chinois des matelas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

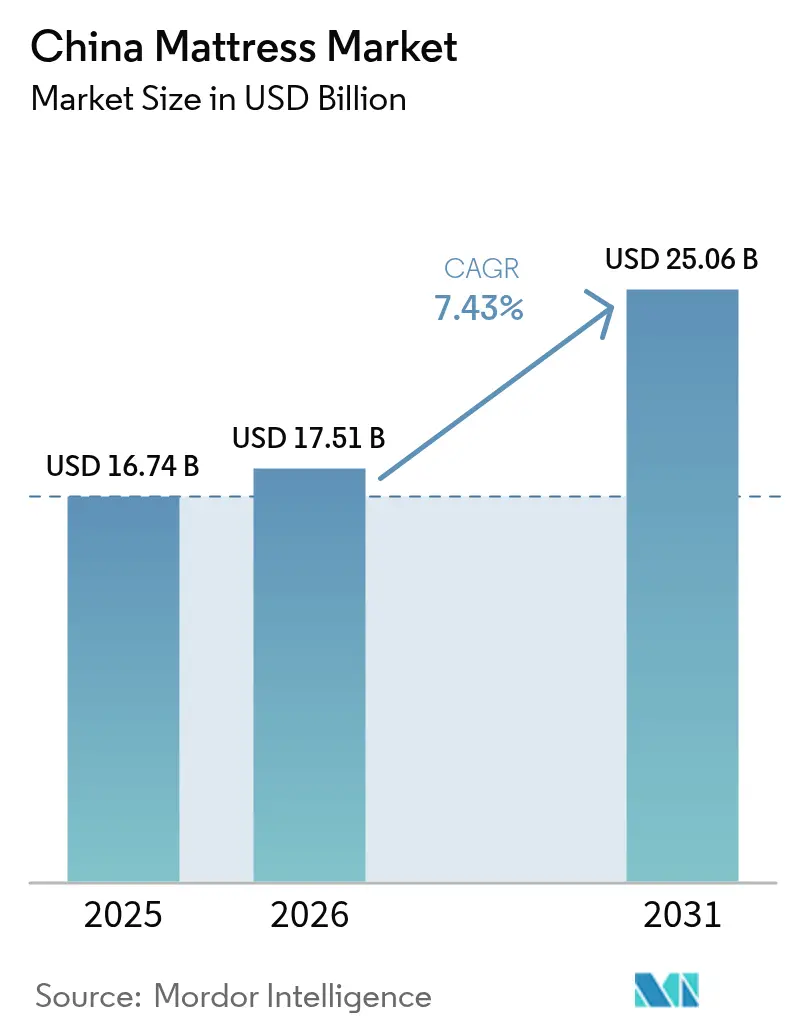

| Taille du marché de l'année de base (2025) | 16.74 Milliards de dollars |

| Taille du Marché (2026) | 17.51 Milliards de dollars |

| Taille du Marché (2031) | 25.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.43% CAGR |

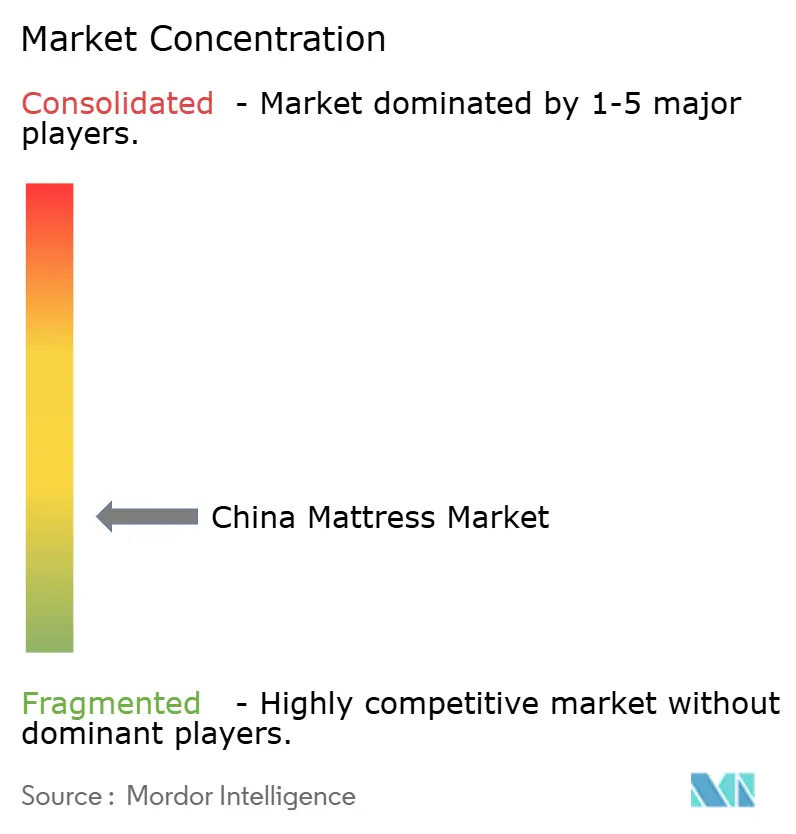

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché chinois des matelas par Mordor Intelligence

La taille du marché chinois des matelas devrait s'étendre de 16,74 milliards USD en 2025 et 17,51 milliards USD en 2026 à 25,06 milliards USD d'ici 2031, enregistrant un TCAC de 7,43 % entre 2026 et 2031. Les opérateurs observent une progression par rapport à la trajectoire de croissance 2019-2025, à mesure que la premiumisation, le positionnement axé sur la santé du sommeil et la couverture omnicanale élargissent la base adressable au-delà des nouvelles livraisons de logements. Les consommateurs urbains des villes de deuxième et troisième rang stimulent les cycles de renouvellement grâce à la hausse des revenus disponibles et à une meilleure sensibilisation au soutien ergonomique. Le passage à la logistique de livraison en boîte étend la livraison le jour même et le lendemain à des centaines de villes de rang inférieur, réduisant les coûts du dernier kilomètre et limitant les risques liés aux essais en ligne. La politique nationale de santé dans le cadre de Chine en bonne santé 2030 recadre le choix du matelas comme une décision liée à la santé du sommeil et renforce l'adoption institutionnelle dans les programmes de bien-être des personnes âgées et des travailleurs[1]Source : Bureau national des statistiques de Chine, « Communiqué statistique et indicateurs immobiliers », Bureau national des statistiques de Chine, stats.gov.cn .

Principaux enseignements du rapport

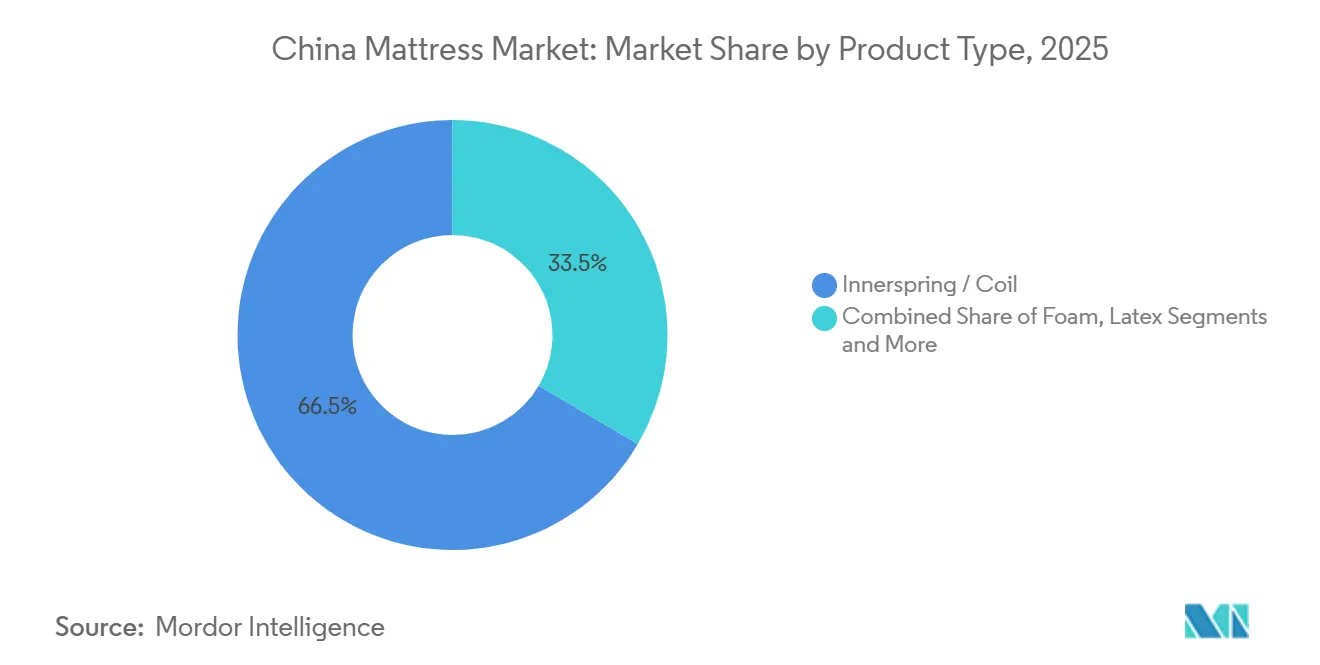

- Par type de produit, les matelas à ressorts ont dominé avec 66,53 % de la part du marché chinois des matelas en 2025, tandis que la mousse devrait se développer à un TCAC de 8,22 % jusqu'en 2031.

- Par taille de matelas, les modèles king ont représenté 41,53 % de la part du marché chinois des matelas en 2025, tandis que les variantes queen devraient croître à un TCAC de 8,04 % jusqu'en 2031.

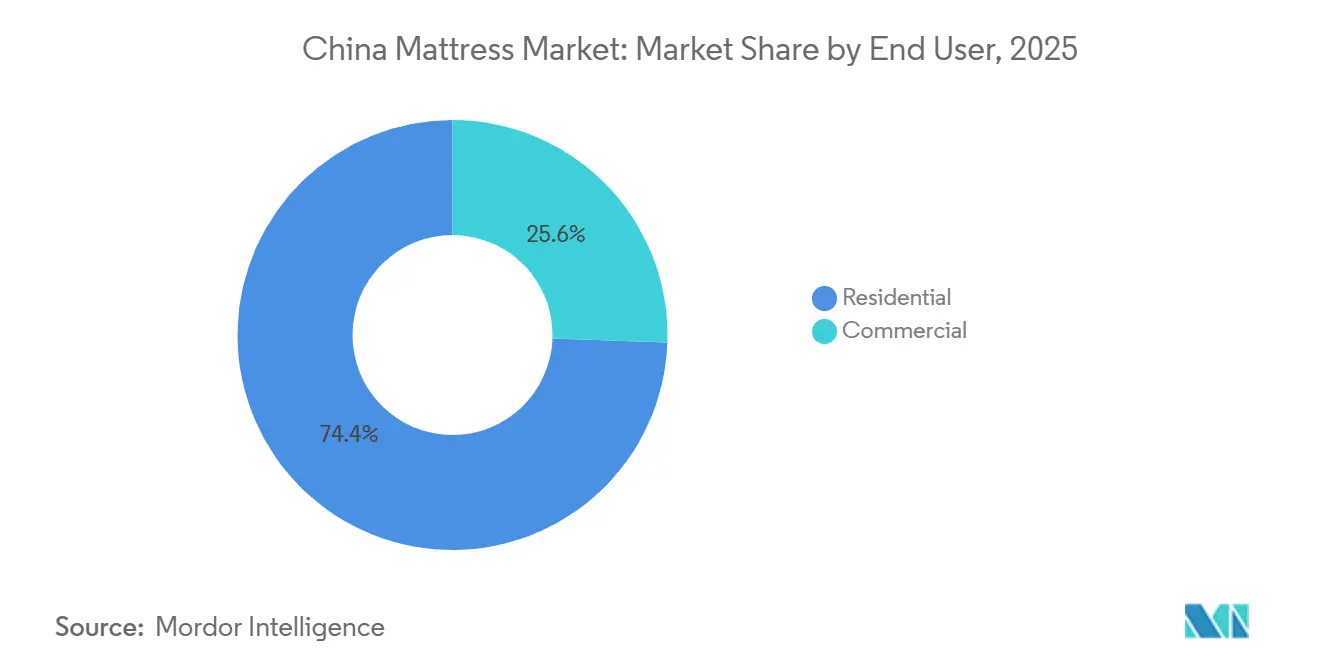

- Par utilisateur final, le résidentiel a représenté 74,44 % de la part du marché chinois des matelas en 2025, tandis que les canaux commerciaux devraient progresser à un TCAC de 8,40 % jusqu'en 2031.

- Par canal de distribution, le segment B2C a détenu 75,25 % de la part du marché chinois des matelas en 2025, et le B2C devrait afficher le TCAC le plus rapide à 9,36 % jusqu'en 2031.

- Par géographie, la Chine de l'Est a dominé le marché chinois des matelas avec une part de marché de 29,12 % en 2025, tandis que la Chine du Sud-Ouest devrait enregistrer le TCAC le plus élevé de 8,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché chinois des matelas

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Premiumisation et demande de renouvellement dans les villes de rang 1 à 3 | +2.1% | Chine de l'Est, Chine du Centre-Sud (le plus fort), Chine du Nord (modéré) | Moyen terme (2 à 4 ans) |

| Expansion du commerce électronique et de l'omnicanal vers les villes de rang inférieur | +1.8% | National, avec la pénétration la plus élevée en Chine de l'Est et du Nord | Court terme (≤ 2 ans) |

| Sensibilisation à la santé du sommeil favorisant les produits ergonomiques, en mousse et hybrides | +1.5% | Villes de rang 1 et 2, se diffusant vers le rang 3 | Moyen terme (2 à 4 ans) |

| Pipeline hôtelier et cycles de rénovation post-pandémie | +1.2% | Chine du Sud-Ouest, Chine du Centre-Sud, débordement vers la Chine du Nord | Moyen terme (2 à 4 ans) |

| Étiquetage écologique et conformité aux faibles émissions de COV façonnant le mix produit | +0.6% | Segments premium en Chine du Centre-Sud et de l'Est, croissance nationale | Long terme (≥ 4 ans) |

| Programmes de construction locative et d'ameublement en location longue durée | +0.5% | Villes de rang 1, expansion vers les capitales provinciales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Premiumisation et demande de renouvellement dans les villes de rang 1 à 3

La hausse des revenus disponibles dans les grands centres urbains soutient un glissement clair des matelas à ressorts d'entrée de gamme vers des options en mousse, hybrides et intelligentes plus performantes, qui promettent des améliorations mesurables du sommeil et une meilleure durabilité. Les acheteurs des villes de rang 1 à 3 privilégient désormais les matériaux certifiés et la sécurité des émissions, faisant de CertiPUR-US pour la mousse et de STANDARD 100 by OEKO-TEX des signaux de qualité visibles lors de la comparaison des produits. Les assortiments milieu et haut de gamme croissent plus rapidement, car le zonage ergonomique, le confort infusé au gel et l'isolation des mouvements s'inscrivent dans une logique de renouvellement plutôt que d'ameublement initial. Les matelas intelligents qui s'ajustent automatiquement en fonction des données biométriques offrent aux marques une nouvelle base de différenciation dans les quartiers aisés où les consommateurs associent le sommeil à la santé préventive. Ces préférences se concentrent en Chine de l'Est et du Centre-Sud, puis se diffusent vers d'autres régions à mesure que la découverte omnicanale élargit la sensibilisation et l'accès.

Expansion du commerce électronique et de l'omnicanal vers les villes de rang inférieur

La compression des matelas en boîte et l'emballage optimisé pour les coursiers permettent des livraisons plus rapides et des périodes d'essai plus longues dans les villes de rang inférieur où les showrooms physiques sont moins denses. Les écosystèmes de plateformes sur Tmall, JD.com et Douyin permettent des démonstrations en direct, des avis authentifiés et un service client fluide, réduisant le risque lié aux achats en ligne de produits à prix élevé. Les principaux détaillants synchronisent les stocks et les prix entre les magasins physiques et les vitrines en ligne, permettant aux acheteurs de faire leurs recherches en ligne, de tester le confort en magasin et de finaliser leur achat sur le canal de leur choix. À mesure que ce modèle se développe, le B2C reste le canal le plus important et connaît également la croissance la plus rapide jusqu'en 2031, reflétant des gains de conversion plutôt qu'une cannibalisation du trafic. L'étiquetage standardisé en matière de sécurité et d'inflammabilité, aligné sur les normes GB, sur les listes de commerce électronique améliore la qualité de l'information et soutient des attentes cohérentes entre les régions [2]Source : Organisation internationale de normalisation, « ISO 9001:2015 Systèmes de management de la qualité », ISO, iso.org .

Sensibilisation à la santé du sommeil favorisant les produits ergonomiques, en mousse et hybrides

Chine en bonne santé 2030 place le bien-être du sommeil à l'agenda national de prévention, sensibilisant les populations urbaines au soutien ergonomique, à l'alignement de la colonne vertébrale et à la qualité du sommeil. Les orientations de santé publique et les collaborations de recherche informent les normes d'approvisionnement dans les soins aux personnes âgées et le bien-être en entreprise, renforçant la demande de soulagement de la pression et de contrôle des mouvements dans les spécifications des matelas. Les marques investissent dans des fonctionnalités de surveillance validées et des démonstrations de cartographie de pression qui renforcent la confiance dans les solutions en mousse et hybrides pour des gains de santé quotidiens. À mesure que les consommateurs associent le choix du matelas aux douleurs dorsales et à la récupération, la volonté de payer pour des mousses respirantes, des ressorts zonés et une régulation thermique soutient les montées en gamme. Ces préférences liées à la santé émergent d'abord dans les villes de rang 1 et 2, puis se diffusent vers l'extérieur via le contenu omnicanal et les zones d'expérience en magasin.

Pipeline hôtelier et cycles de rénovation post-pandémie

Les enseignes hôtelières suivent des calendriers de remplacement et des mises à niveau conformes aux standards de marque qui maintiennent l'approvisionnement en matelas sur des cycles pluriannuels, ce qui stabilise la demande B2B même lorsque les ventes résidentielles ralentissent. Les fournisseurs disposant d'usines certifiées ISO, de délais courts et d'entrepôts régionaux sont avantagés dans les appels d'offres qui exigent une qualité constante et des déploiements synchronisés sur plusieurs établissements. La reprise du tourisme dans les pôles intérieurs comme Chengdu et Chongqing augmente les commandes groupées de formats king et queen répondant aux spécifications d'hygiène et de durabilité. Les acheteurs commerciaux demandent également des packages de fermeté modulaire et de base clé en main pour réduire le temps d'indisponibilité des chambres lors des rénovations et des changements d'enseigne. Cette couche B2B ajoute de la résilience au mix de revenus du marché chinois des matelas jusqu'en 2027, à mesure que les rénovations et les nouvelles ouvertures se déroulent selon les calendriers prévus.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Ralentissement du marché immobilier et faiblesse des nouvelles livraisons de logements | -1.4% | National, le plus aigu dans les villes de rang 1, impact modéré dans les rangs 2/3 | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières et du latex | -1.1% | Les pôles de fabrication du Guangdong et du Zhejiang affectent les prix nationaux | Court terme (≤ 2 ans) |

| Coûts de conformité liés au renforcement des normes COV/inflammabilité | -0.7% | National, plus strict dans les provinces côtières orientées à l'exportation | Long terme (≥ 4 ans) |

| Coûts élevés de logistique inverse et de retour dans le commerce électronique | -0.6% | National, impact plus fort dans les villes de rang inférieur avec une infrastructure plus faible | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Ralentissement du marché immobilier et faiblesse des nouvelles livraisons de logements

Les indicateurs immobiliers résidentiels se sont affaiblis en 2024 et sont restés sous pression jusqu'au début de 2026, réduisant l'attachement à la première occupation pour les matelas en dessous des normes antérieures. L'assouplissement des politiques a contribué à stabiliser les volumes de transactions, mais n'a pas pleinement restauré la confiance des acheteurs, ce qui a maintenu les achats de meubles discrétionnaires sur un cycle de décision plus long. Les marques de matelas se sont tournées vers des programmes de remplacement et des promotions pour stimuler la demande, indépendamment des déclencheurs liés aux nouveaux logements, dans les villes de rang 1 à 3. Les achats commerciaux de l'hôtellerie, de la santé et des opérateurs de location ont partiellement compensé la faiblesse résidentielle au cours de cette période [3]Source : Bureau national des statistiques de Chine, « Données sur le développement et les ventes immobilières 2024-2025 », Bureau national des statistiques de Chine, stats.gov.cn . L'effet net est un ralentissement à court terme de la demande liée aux nouvelles livraisons, avec une plus grande dépendance aux mises à niveau omnicanales et aux contrats institutionnels sur le marché chinois des matelas.

Volatilité des prix des matières premières et du latex

Les intrants en polyuréthane tels que le TDI et les polyols ont connu des fluctuations notables en 2024 et 2025, tandis que les variations de rendement liées aux conditions météorologiques ont influencé les approvisionnements en latex naturel en Asie du Sud-Est. Les assembleurs de plus petite taille disposant d'outils de couverture limités ont subi une compression des marges plus forte et des changements de prix plus fréquents, ce qui peut augmenter le risque de retour si les spécifications sont revues à la baisse. Les acteurs intégrés ont atténué la volatilité en concluant des contrats à plus long terme et en exploitant des lignes de mousse captives, ce qui lisse les coûts trimestriels. Les pics de coûts des intrants interagissent également avec les besoins de conformité, car les formulations à faibles émissions de COV et les adhésifs à base d'eau entraînent souvent des coûts unitaires plus élevés. Ce mix de coûts réduit la flexibilité promotionnelle des fabricants de milieu de gamme et renforce l'avantage de l'échelle sur le marché chinois des matelas.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les matelas à ressorts dominent la part de valeur tandis que la mousse capte le récit de croissance grâce à l'intégration intelligente

Les matelas à ressorts ont représenté 66,53 % du chiffre d'affaires 2025, les fabricants bénéficiant de lignes de bobinage à haute capacité et de réseaux d'approvisionnement bien établis dans les pôles côtiers. La catégorie maintient une forte présence auprès des acheteurs sensibles au prix et des consommateurs traditionnels qui associent une sensation plus ferme au soutien dorsal, contribuant à maintenir la demande d'entrée de gamme résiliente dans les marchés de rang inférieur. Les produits en mousse, y compris la mousse à mémoire de forme, devraient croître à un TCAC de 8,22 % jusqu'en 2031, les infusions de gel et les conceptions à cellules ouvertes répondant à l'accumulation de chaleur tandis que les fonctionnalités intelligentes créent une différenciation claire aux prix milieu et haut de gamme. Le latex reste une niche pour les acheteurs soucieux des allergènes et de la durabilité, soutenu par des certifications textiles et de mousse reconnues qui valident les faibles émissions et l'approvisionnement responsable. Les hybrides combinent le soutien des ressorts ensachés avec des mousses de confort et sont devenus un choix de montée en gamme populaire pour les acheteurs cherchant un confort équilibré.

À mesure que les appareils de sommeil connectés migrent vers la distribution grand public, les réseaux de capteurs et les modules d'air réactifs s'intègrent plus facilement dans les couches de mousse que dans les assemblages de ressorts, orientant l'adoption intelligente vers les références en mousse et hybrides. Les contrôles de processus liés aux normes d'émissions et de sécurité incendie augmentent les coûts de test et de certification pour la mousse et le latex, mais ces obstacles élèvent également les barrières pour les entrants de faible qualité et favorisent les marques organisées dotées de systèmes d'assurance qualité. Dans les pôles d'exportation côtiers, les empreintes de conformité sont désormais courantes et servent également de signaux de qualité dans les canaux domestiques où les acheteurs recherchent des garanties sur les COV et la sécurité des matériaux. Dans ce contexte, les matelas à ressorts maintiennent une large couverture tandis que la mousse et les hybrides captent le récit d'innovation qui génère de la valeur perçue pour les consommateurs urbains. Ce mix positionne le marché chinois des matelas pour maintenir son leadership dans les ressorts tout en allouant une part incrémentale aux formats à base de mousse jusqu'en 2031.

Par taille de matelas : les modèles king dominent le chiffre d'affaires tandis que les variantes queen progressent rapidement grâce à l'optimisation des appartements urbains

Les matelas king ont représenté 41,53 % du chiffre d'affaires 2025, portés par les acheteurs urbains haut de gamme disposant de surfaces habitables plus grandes qui privilégient de généreuses surfaces de couchage pour les couples et les familles. Les variantes queen sont le format à la croissance la plus rapide, avec un TCAC projeté de 8,04 % jusqu'en 2031, car les chambres d'hôtel standardisées et les appartements urbains compacts favorisent des agencements qui économisent l'espace sans sacrifier le luxe perçu. Les unités de taille une place et deux places soutiennent les logements étudiants et les locations, avec le noyau restant à des prix abordables tandis que les mises à niveau de marque se concentrent ailleurs. Les niches de tailles personnalisées et spéciales commandent des primes, car les propriétaires de villas et les établissements de soins aux personnes âgées adoptent des surfaces plus grandes ou des modèles à tête divisée réglable pour l'accessibilité et la commodité des soignants. Les préférences climatiques influencent également les choix de rembourrage et de revêtement selon les régions, les provinces méridionales humides privilégiant la respirabilité et les matériaux à séchage rapide, tandis que les provinces septentrionales plus froides valorisent des empilements de confort plus épais et des couches thermiques.

Les vendeurs en ligne ont tendance à optimiser la logistique des matelas queen en utilisant des dimensions de colis compatibles avec les principaux transporteurs, ce qui concentre les volumes unitaires en ligne dans ce format. Les essais en magasin restent importants pour les acheteurs de matelas king, qui consultent souvent le personnel de vente sur la fermeté, le transfert de mouvement et le confort du partenaire avant d'acheter via des canaux en ligne synchronisés. Les normes de tolérances dimensionnelles et d'étiquetage maintiennent les variations dans des plages acceptables et exigent une divulgation transparente afin que les acheteurs puissent aligner les cadres et la literie avec le choix du matelas. À mesure que les assortiments de marques évoluent, les tailles queen et king restent des tailles d'ancrage qui façonnent la planification des stocks, la rationalisation des références et les agencements des showrooms dans toutes les provinces. Cette distribution s'aligne sur la préférence du marché chinois des matelas pour des solutions de couchage orientées famille tout en maintenant une adaptabilité aux surfaces des appartements dans les villes en croissance.

Par utilisateur final : les volumes résidentiels se stabilisent tandis que l'accélération commerciale compense la cyclicité du marché immobilier

Le résidentiel a représenté 74,44 % du volume 2025, reflétant la large base installée et la sensibilisation croissante à la santé, qui raccourcissent les cycles de remplacement dans les ménages urbains. Les canaux commerciaux comprenant l'hôtellerie, la santé, les soins aux personnes âgées, les dortoirs d'entreprise et la location longue durée devraient croître à un TCAC de 8,40 % jusqu'en 2031, agissant comme contrepoids à la faiblesse de l'attachement aux nouveaux logements. Les remplacements hôteliers et les déploiements de marques soutiennent les commandes groupées qui respectent les standards de franchise en matière de confort, d'hygiène et de durabilité pour les packages matelas et sommier. Les opérateurs de location longue durée standardisent les références à des prix de gros de 113 à 169 USD pour équilibrer le confort, la rotation des locataires et les calendriers de maintenance. La santé et les soins aux personnes âgées se procurent des produits spécialisés de soulagement de la pression et anti-escarres répondant aux normes de sécurité clinique et de matériaux, ce qui encourage les fonctionnalités premium à se diffuser vers les produits résidentiels.

Les acheteurs résidentiels reprennent les attentes de leurs séjours à l'hôtel, créant une demande de sensation cohérente, de soutien des bords et de régulation thermique qui reflète les lits hôteliers de marque. À mesure que les programmes d'approvisionnement mettent l'accent sur la conformité en matière de sécurité et d'émissions, les contrats commerciaux récompensent les fournisseurs qui maintiennent des certifications fiables et offrent une livraison flexible à des portefeuilles multi-établissements. Cette activité soutient une utilisation régulière des lignes dans les grandes usines et distingue les acteurs intégrés des assembleurs plus petits en termes de disponibilité, de spécifications et de documentation. Les promotions axées sur le remplacement, y compris les reprises à 70-141 USD, convertissent les utilisateurs de lits durs traditionnels vers des couches de confort en mousse dans les marchés locatifs urbains sans attendre une nouvelle occupation. Le résultat est un marché chinois des matelas qui élargit régulièrement ses sources de demande tout en alignant les niveaux de produits et de prix sur les priorités institutionnelles et des ménages.

Par canal de distribution : le commerce de détail B2C domine tout en affichant la croissance la plus rapide grâce aux stratégies omnicanales

Le commerce de détail B2C a représenté 75,25 % du chiffre d'affaires 2025 et devrait afficher le TCAC le plus rapide de 9,36 % jusqu'en 2031, confirmant que l'évolution des canaux stimule la conversion plutôt que de cannibaliser le trafic en magasin. Les plateformes de marché et de commerce social exploitent les démonstrations en direct, le contenu de créateurs et les périodes d'essai prolongées pour réduire l'hésitation à acheter des matelas en ligne. Les chaînes spécialisées améliorent le parcours B2C avec des consultations sur le sommeil, des démonstrations de cartographie de pression et des essais à domicile coordonnés qui maintiennent la parité d'expérience entre les canaux. Les ventes B2B et de projet restent essentielles pour l'approvisionnement hôtelier, d'entreprise et du secteur public, avec des accords-cadres qui verrouillent les volumes et les délais sur plusieurs sites. Les exigences de sécurité et d'étiquetage pour les canaux en ligne, y compris les certifications d'inflammabilité selon les normes GB, formalisent l'affichage des produits et réduisent les litiges lors des fenêtres de retour prolongées.

Les vendeurs omnicanaux synchronisent la disponibilité des références et les stocks en temps réel afin que les acheteurs puissent faire leurs recherches en ligne, tester le confort en magasin et finaliser leur achat selon le parcours le plus pratique pour eux, ce qui augmente les valeurs moyennes des commandes et réduit les retours. Les grandes surfaces maintiennent une forte pénétration pour les ressorts d'entrée de gamme, mais font face à une pression sur les prix à mesure que les vendeurs sur les places de marché compriment les couches de coûts de distribution. Les entrants en vente directe au consommateur occupent des espaces blancs avec des empreintes de vente au détail compactes dans les centres commerciaux pour offrir une validation tactile, tout en se concentrant sur l'exécution et les promotions en ligne pour préserver les marges. La logistique inverse reste un frein aux coûts dans les flux de commerce électronique pur, ce qui incite les vendeurs à renforcer les essais en magasin et les politiques de service qui pré-qualifient les acheteurs. Ces dynamiques de canaux renforcent un marché chinois des matelas fondé sur la découvrabilité, la testabilité et la flexibilité, le B2C conservant à la fois la plus grande base et la croissance la plus rapide.

Analyse géographique

La Chine de l'Est a dominé le marché chinois des matelas avec une part de marché de 29,12 % en 2025, tandis que la Chine du Sud-Ouest devrait enregistrer le TCAC le plus élevé de 8,63 % jusqu'en 2031. La Chine de l'Est dispose de la plus grande base installée pour la production et les ventes de matelas, soutenue par le corridor Shanghai-Jiangsu-Zhejiang, où la densité logistique réduit les délais de livraison et permet des assortiments premium. Des revenus disponibles par habitant plus élevés dans ces provinces aident les marques à développer des fonctionnalités intelligentes et des matériaux avancés qui nécessitent des prix plus élevés. La région ancre également une forte proportion d'usines conformes et prêtes à l'exportation, qui ont standardisé des pratiques de qualité qui influencent désormais les spécifications de la distribution domestique. À mesure que les empreintes de vente au détail arrivent à maturité, les améliorations de la productivité des magasins et les tactiques de conversion omnicanale remplacent les nouvelles ouvertures de magasins comme principal vecteur de croissance dans les villes côtières. La combinaison d'une demande mature et de chaînes d'approvisionnement organisées maintient la région comme le plus grand contributeur à la valeur sur le marché chinois des matelas.

La Chine du Sud-Ouest est le cluster à la croissance la plus rapide, car les programmes d'infrastructure réduisent les coûts de production et de distribution tandis que les nouveaux actifs hôteliers et touristiques élargissent les carnets de commandes B2B. L'urbanisation rapide à Chengdu et Chongqing attire les grandes marques nationales de distribution à construire des assortiments équilibrés qui mélangent une couverture de références d'entrée de gamme avec des options premium pour les nouveaux ménages de la classe moyenne. L'entreposage régional et des délais plus courts permettent aux vendeurs de servir à la fois le remplacement résidentiel et les contrats basés sur des projets avec moins de ruptures de stock et des installations plus rapides. La planification des produits s'adapte également aux conditions humides et chaudes avec des constructions respirantes, des infusions de charbon de bambou et des revêtements antimicrobiens, qui sont des différenciateurs courants dans le Sud. Cette base croissante positionne la Chine du Sud-Ouest pour générer une plus grande part de la croissance incrémentale sur le marché chinois des matelas au cours de la période de prévision.

La Chine du Nord et du Centre-Sud contribuent à une demande stable, façonnée par l'évolution des données démographiques, du parc immobilier et des budgets institutionnels. La Chine du Nord équilibre le remplacement stable des ménages avec des mises à niveau pilotées par les politiques dans les établissements de soins aux personnes âgées, ce qui ajoute des spécifications plus robustes aux listes d'approvisionnement. La Chine du Centre-Sud, y compris les bases de fabrication du Guangdong, soutient la distribution nationale mais s'adapte à la hausse des salaires et des coûts de conformité qui poussent progressivement une partie des capacités vers l'intérieur des terres. La participation du Nord-Ouest et du Nord-Est reste plus faible au niveau national, mais joue un rôle important dans l'adaptation des produits aux conditions météorologiques froides, conduisant à un marketing localisé autour de l'épaisseur et du confort thermique. Ces tendances illustrent comment le marché chinois des matelas aligne les formats de produits sur les différents niveaux de revenus régionaux, les conditions climatiques et la maturité des infrastructures pour soutenir une croissance équilibrée.

Paysage concurrentiel

Le champ concurrentiel est fragmenté, avec une longue traîne de marques régionales et d'assembleurs à l'échelle d'ateliers actifs aux prix d'entrée de gamme. Les marques organisées se font concurrence sur trois vecteurs, notamment la personnalisation par l'IA, la conformité et la transparence de la chaîne d'approvisionnement, et la maîtrise omnicanale qui comprime le délai entre la découverte et la livraison. Les produits phares de portefeuilles intelligents, tels que la série T11 de DeRUCCI, utilisent des réseaux multi-capteurs et des systèmes d'air adaptatifs pour formuler des allégations de santé renforçant la confiance, étayées par des résultats d'essais et des références à des protocoles cliniques. Parallèlement, les certifications d'émissions et textiles sont passées de prérequis à l'exportation à des signaux de confiance domestiques, les consommateurs recherchant un étiquetage à faibles émissions de COV et une provenance documentée des matériaux. Les frictions commerciales transfrontalières, notamment les droits antidumping sur les matelas chinois aux États-Unis, redirigent les capacités vers les canaux domestiques et amplifient la concurrence par les prix dans certains niveaux de villes.

Les stratégies des entreprises illustrent l'éventail des mouvements utilisés pour construire un avantage sur les formats et les canaux. Xilinmen, rebaptisée Sleemon Healthy Sleep Technology en 2026, signale un pivot vers les écosystèmes de sommeil intelligent tout en élargissant les plateformes de R&D conjointes avec les principales universités. DeRUCCI fait progresser les portefeuilles de sommeil connecté ancrés dans le suivi cardiopulmonaire et l'ajustement rapide de la fermeté, positionnant les matelas intelligents comme des compléments de qualité médicale pour la santé du sommeil. MLILY élargit les gammes d'entrée et de milieu de gamme pour les canaux en ligne tout en testant des formats d'expérience en magasin qui redirigent les transactions vers les caisses de commerce électronique, un mix conçu pour préserver les marges tout en améliorant la découverte. Les acteurs internationaux s'appuient sur l'héritage de marque et les partenariats hôteliers, mais font face à une concurrence numérique croissante de la part des importations en vente directe au consommateur et des innovateurs domestiques qui contournent les couches de distributeurs dans les villes de rang inférieur. Ces mouvements maintiennent un marché chinois des matelas diversifié où les champions domestiques et les marques mondiales poursuivent les mises à niveau premium et la demande de bien-être connecté.

Les cadres de conformité et de sécurité créent une séparation supplémentaire entre les grands et les petits producteurs, façonnant les priorités d'investissement et les agencements d'usines. Des normes plus strictes en matière de COV et d'inflammabilité poussent à l'adoption d'adhésifs à base d'eau, de nouvelles chimies de revêtement et d'un contrôle qualité plus rigoureux, formalisant les pratiques dans les pôles côtiers et les déployant progressivement selon des calendriers échelonnés. Les règles de manipulation des produits chimiques dangereux entrées en vigueur en 2026 augmentent les investissements fixes dans les systèmes de sécurité et de surveillance chez les transformateurs de mousse, avec des impacts proportionnels plus lourds sur les entreprises de taille moyenne. À mesure que ces exigences se stabilisent, les grandes marques dotées de certifications ISO et de capacités en matériaux captifs obtiennent un accès plus cohérent aux appels d'offres institutionnels et aux programmes hôteliers. Cet environnement encourage une professionnalisation continue tout en laissant encore une marge suffisante pour les perturbateurs ciblés sur le marché chinois des matelas, notamment les fonctionnalités intelligentes, les constructions modulaires et les pilotes de matériaux circulaires.

Leaders du secteur chinois des matelas

Xilinmen / Sleemon

MLILY

KUKA Home

DeRUCCI

Man Wah

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Xilinmen Furniture Co., Ltd. a officiellement changé son nom en Sleemon Healthy Sleep Technology Co., Ltd., signalant un pivot stratégique vers les écosystèmes de matelas intelligents et les plateformes de santé pilotées par l'IA.

- Mars 2025 : Xilinmen a établi un Centre de recherche conjoint pour la grande santé avec l'Institut d'études avancées de Shanghai, Université du Zhejiang, axé sur le développement de nouvelles forces productives dans la technologie du sommeil.

Périmètre du rapport sur le marché chinois des matelas

Un matelas est un étui souple et hermétique conçu pour être gonflé et utilisé comme lit. Le rapport couvre une analyse complète des antécédents du marché chinois des matelas, qui comprend une évaluation du marché total, des tendances émergentes dans les segments et le marché régional, ainsi que des changements significatifs dans la dynamique du marché et la vue d'ensemble du marché. Le rapport propose également des évaluations qualitatives et quantitatives en analysant les données recueillies auprès d'analystes du secteur et de participants au marché à travers divers points clés de la chaîne de valeur. Le rapport couvre le marché chinois des matelas en mousse, et il est segmenté par type (matelas à ressorts, matelas en mousse à mémoire de forme, matelas en latex et autres types (gel et hybride)) et par canal de distribution (hors ligne et en ligne). Le rapport propose la taille du marché et les prévisions pour le marché chinois des matelas en termes de chiffre d'affaires (USD) pour tous les segments ci-dessus.

| Ressorts / Bobines |

| Mousse (y compris mousse à mémoire de forme) |

| Latex |

| Hybride |

| Autres types de matelas |

| Matelas une place |

| Matelas deux places |

| Matelas queen |

| Matelas king |

| Tailles personnalisées et spéciales |

| Résidentiel |

| Commercial |

| B2C/Commerce de détail | Grandes surfaces |

| Magasins spécialisés en matelas (y compris les points de vente exclusifs de marque) | |

| En ligne | |

| Autres canaux de distribution | |

| B2B/Projet |

| Chine de l'Est |

| Chine du Sud-Ouest |

| Chine du Nord |

| Chine du Centre-Sud |

| Chine du Nord-Est |

| Chine du Nord-Ouest |

| Par type de produit | Ressorts / Bobines | |

| Mousse (y compris mousse à mémoire de forme) | ||

| Latex | ||

| Hybride | ||

| Autres types de matelas | ||

| Par taille de matelas | Matelas une place | |

| Matelas deux places | ||

| Matelas queen | ||

| Matelas king | ||

| Tailles personnalisées et spéciales | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | B2C/Commerce de détail | Grandes surfaces |

| Magasins spécialisés en matelas (y compris les points de vente exclusifs de marque) | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B/Projet | ||

| Par géographie | Chine de l'Est | |

| Chine du Sud-Ouest | ||

| Chine du Nord | ||

| Chine du Centre-Sud | ||

| Chine du Nord-Est | ||

| Chine du Nord-Ouest | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché chinois des matelas en 2026 et quelles sont ses perspectives de croissance jusqu'en 2031 ?

La taille du marché chinois des matelas est estimée à 17,51 milliards USD en 2026 et devrait atteindre 25,06 milliards USD d'ici 2031 à un TCAC de 7,43 %.

Quelle catégorie de produits est en tête et laquelle connaît la croissance la plus rapide en Chine ?

Les matelas à ressorts ont dominé la part de valeur à 66,53 % en 2025, tandis que la mousse est le segment à la croissance la plus rapide, avec un TCAC de 8,22 % jusqu'en 2031, porté par l'innovation en matière de confort et l'intégration intelligente.

Comment les canaux évoluent-ils sur le marché chinois des matelas ?

Le B2C reste dominant, représentant 75,25 % du chiffre d'affaires 2025, et est également le canal à la croissance la plus rapide jusqu'en 2031, car les modèles omnicanaux relient la découverte en ligne aux essais en magasin et à l'exécution rapide.

Quelles régions sont les plus importantes pour la demande de matelas en Chine ?

La Chine de l'Est a dominé avec 29,12 % des ventes 2025, compte tenu de la concentration de la fabrication et des revenus plus élevés, tandis que la Chine du Sud-Ouest est la région à la croissance la plus rapide avec un TCAC projeté de 8,63 %.

Quelles normes de conformité sont les plus importantes pour les matelas en Chine ?

Les normes clés comprennent GB 18584 pour la qualité de l'air intérieur, GB 20286 pour la résistance au feu dans les lieux publics, et GB/T 26706 pour les dimensions et l'étiquetage, qui façonnent les exigences en matière de matériaux, d'assurance qualité et d'affichage des produits.

Dernière mise à jour de la page le: