Bettwaren-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 153.12 Milliarden US-Dollar |

| Marktgröße (2031) | 205.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Bettwaren-Marktanalyse von Mordor Intelligence

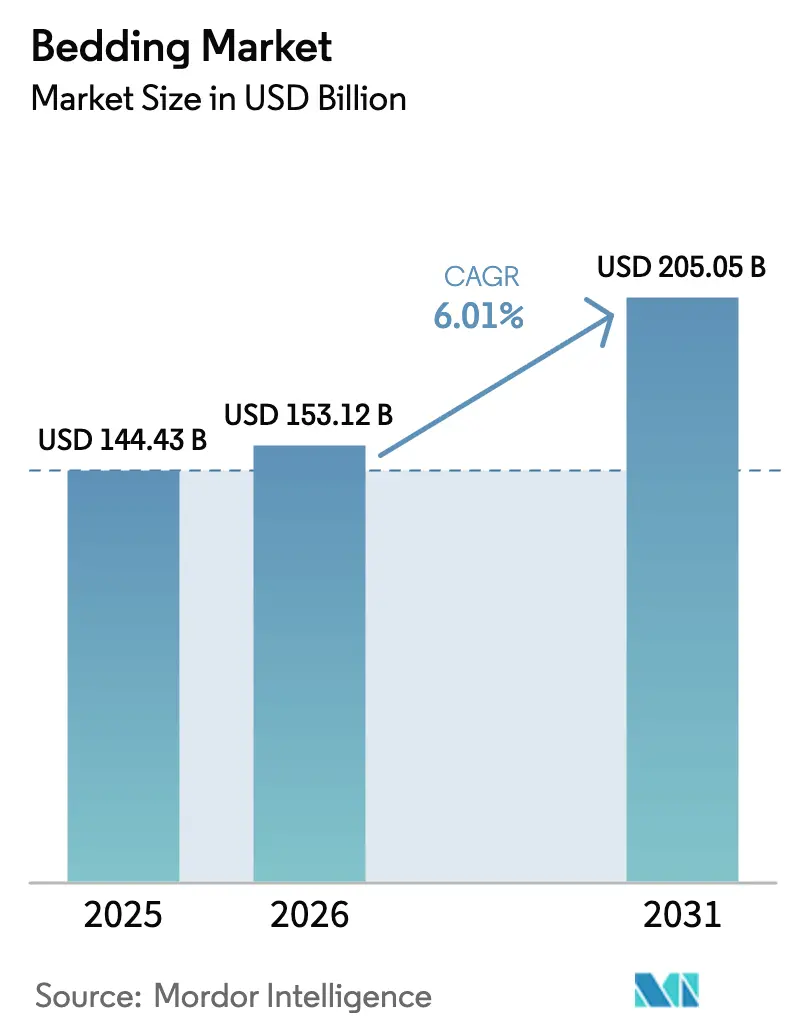

Die Größe des Bettwaren-Marktes wird voraussichtlich von 144,43 Milliarden USD im Jahr 2025 auf 153,12 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,01 % über den Zeitraum 2026–2031 einen Wert von 205,05 Milliarden USD erreichen. Ein Rückgang der Baumwollpreise um 12,86 % im Jahresvergleich auf 0,6182 USD pro Pfund bis November 2025 verringerte den Druck auf die Inputkosten und unterstrich die Widerstandsfähigkeit des Bettwaren-Marktes gegenüber Rohstoffvolatilität, die in Textilkategorien häufig die Margen belastet[1]Cotton Ginners Association, "Volatile Cotton Prices and Trade Policy Impacts," cottongins.org, cottongins.org. Das Wachstum der Bettwaren-Branche spiegelt eine Nachfrageverschiebung hin zu Premium-Komfort, Materialtransparenz und nachhaltigen Zertifizierungen wider, da sich Beschaffungs- und Verbrauchergewohnheiten im Jahr 2026 weiterentwickeln. Erweiterte Herstellerverantwortungsregelungen und PFAS-Beschränkungen beschleunigen Produkterneuerungszyklen und Designänderungen, die das Wertwachstum selbst in preissensiblen Teilkategorien unterstützen. Die Wettbewerbsdynamik verschärfte sich, nachdem Tempur Sealy International, Inc. im Februar 2025 die Übernahme von Mattress Firm abgeschlossen hatte und damit ein Unternehmen mit stärkerer Omnichannel-Kontrolle und einer größeren Direktkundenbasis schuf, was Preisgestaltung, Sortiment und Serviceerwartungen im gesamten Bettwaren-Markt prägt. Diese Bedingungen positionieren den Markt für eine stetige Wertexpansion, da etablierte Marken und skalierte Lieferanten ihre Portfolios, Compliance-Systeme und den Vertrieb an neue Regeln und veränderte Kundenwege anpassen.

Wichtigste Erkenntnisse des Berichts

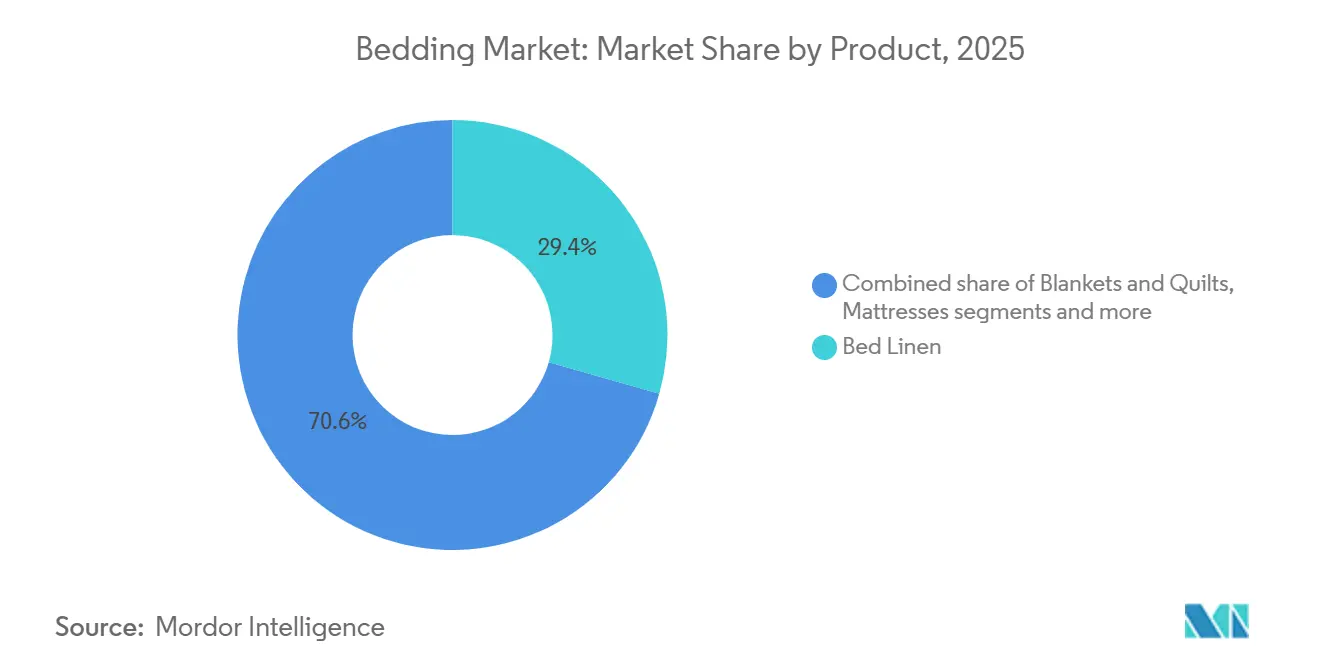

- Nach Produktkategorie führte Bettwäsche mit einem Marktanteil von 29,35 % im Bettwaren-Markt im Jahr 2025, während Matratzenauflagen und -pads bis 2031 voraussichtlich mit einer CAGR von 7,14 % wachsen werden.

- Nach Endnutzer hielt der Wohnbereich 73,65 % des Marktanteils der Bettwaren-Branche im Jahr 2025, während gewerbliche Endnutzer bis 2031 voraussichtlich mit einer CAGR von 6,88 % wachsen werden.

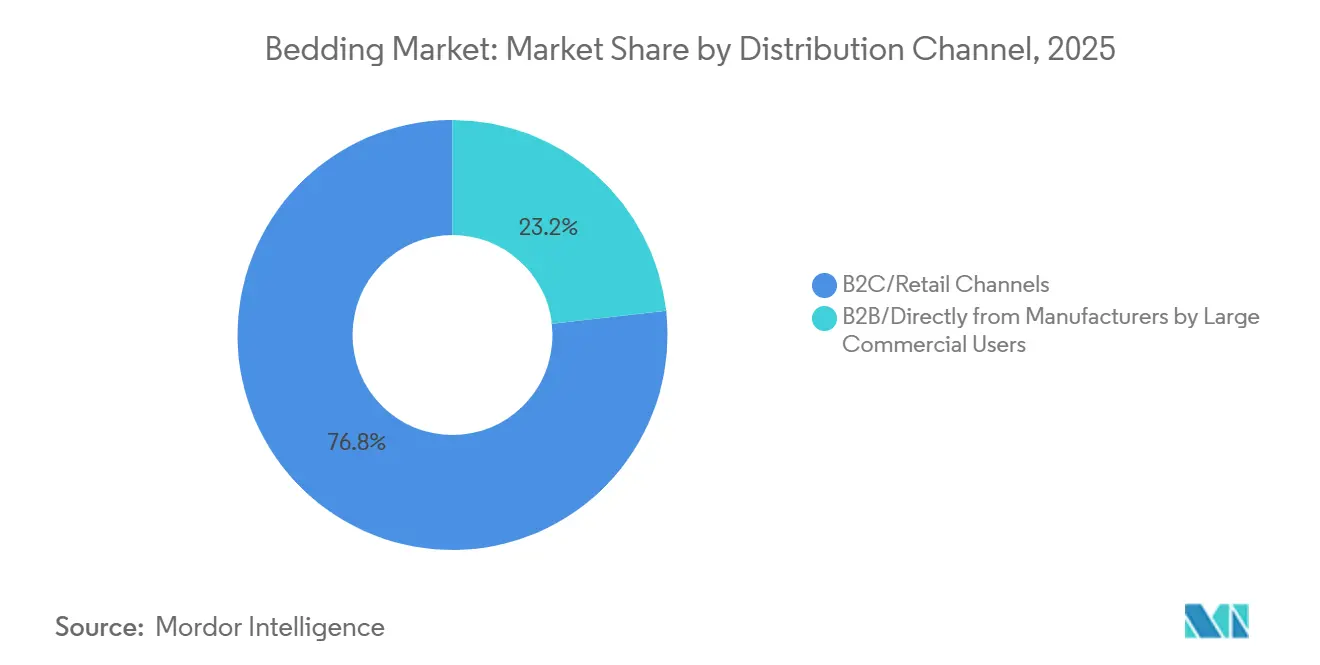

- Nach Vertriebskanal dominierte der B2C-Einzelhandel mit 76,80 % des Marktanteils im Bettwaren-Markt im Jahr 2025, während der Online-B2C-Kanal bis 2031 voraussichtlich mit einer CAGR von 7,92 % wachsen wird.

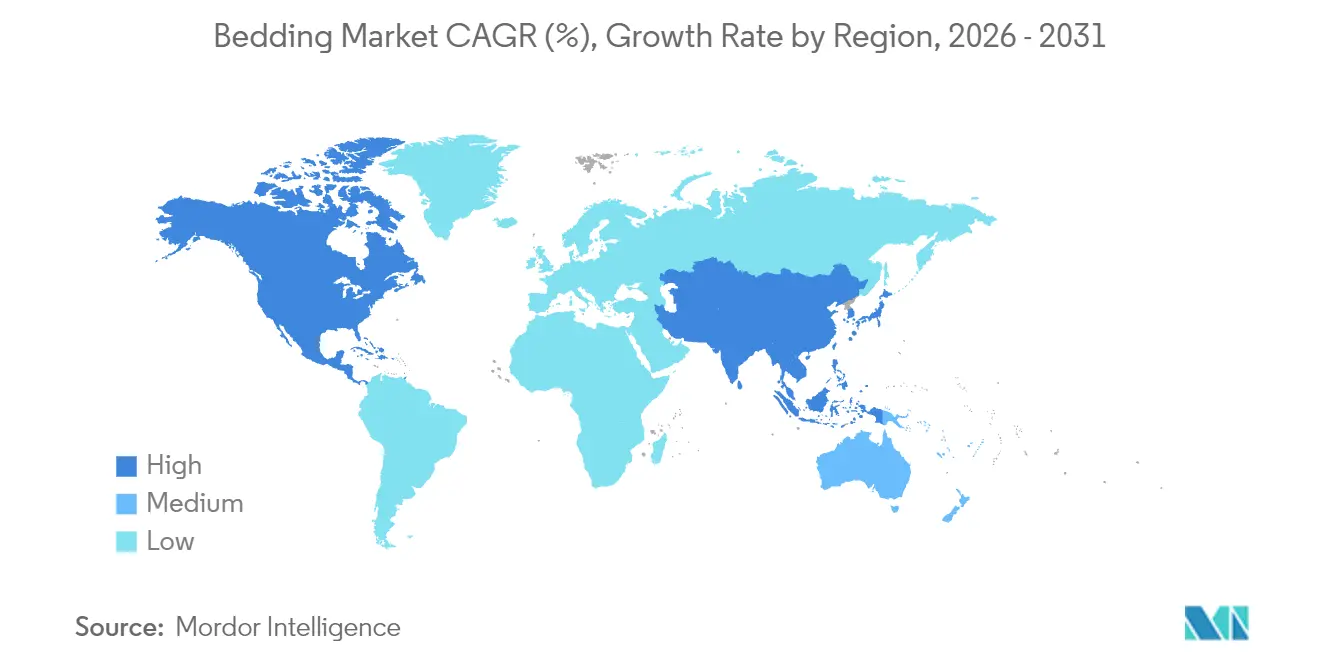

- Nach Geografie führte Nordamerika mit einem Marktanteil von 32,60 % im Bettwaren-Markt im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 7,05 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Bettwaren-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce und Direktvertrieb an Verbraucher erhöhen Zugang, Sortiment und Preistransparenz | +1.2% | Global, mit Nordamerika und Asien-Pazifik als führende Märkte | Kurzfristig (≤ 2 Jahre) |

| Renovierungszyklen im Gastgewerbe und Gesundheitswesen stützen den B2B-Bettwaren-Ersatz | +0.9% | Nordamerika und EU, Naher Osten, zunehmend beschleunigt | Mittelfristig (2–4 Jahre) |

| Premiumisierung und schlafgesundheitliche Upgrades (Kühlung, Ergonomie, intelligente Funktionen) | +1.4% | Nordamerika, Westeuropa und entwickelte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach zertifizierten nachhaltigen Textilien (Bio, recycelt, rückverfolgbar) | +0.8% | EU führend mit GOTS/OEKO-TEX, Nordamerika und Asien-Pazifik holen auf | Langfristig (≥ 4 Jahre) |

| PFAS-freie Neuformulierung beschleunigt Produkterneuerung und zertifizierte Alternativen | +0.7% | Kalifornien, New York, die EU, einschließlich Dänemark und Frankreich, und Ausweitung auf Kanada und das Vereinigte Königreich. | Kurzfristig (≤ 2 Jahre) |

| Matratzen-EPR-Einführungen fördern schnelleren Ersatz und Rücknahmepartnerschaften | +0.6% | Kalifornien, Connecticut, Rhode Island und Oregon in den Vereinigten Staaten sowie EU-weit bis 2028 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce und Direktvertrieb an Verbraucher erhöhen Zugang, Sortiment und Preistransparenz

Der Bettwaren-Markt verlagert sich hin zu Direktvertriebs- und E-Commerce-Modellen, die die Produktentdeckung vereinfachen und traditionelle Aufschläge komprimieren, die einst mit Showroom-Verhandlungen verbunden waren. Direktvertriebs- und E-Commerce-Kanäle erfassen nun jährlich über 15 Milliarden USD im globalen Bettwaren-Markt, was etwa 25 % des gesamten Matratzenabsatzes entspricht. Online-first-Anbieter haben transparente Preisgestaltung, Materialangaben und Rückgaberichtlinien normalisiert, was etablierte Anbieter dazu veranlasst hat, klarere Spezifikationen und einheitlichere Sortimente einzuführen[2]CSIL, "E-commerce in the Mattress Industry 2020-2025 | CSIL Report," CSIL, worldfurnitureonline.com. Verbraucher vergleichen heute mehrere Marken mit weniger Klicks, ein Verhalten, das die Einstiegshürde senkt und Premium-Funktions-Upgrades fördert, wenn der Mehrwert überzeugend dargestellt wird. Omnichannel-Maßnahmen skalierter Marken unterstützen diese Verschiebungen, einschließlich Filialnetzwerken, die gleichzeitig als Last-Mile-Hubs und Erlebniszentren für hochinvolvierte Produkte im Bettwaren-Markt fungieren. Die Somnigroup-Plattform, die 2025 gegründet wurde, verschaffte Tempur Sealy International, Inc. eine breitere Kontrolle über digitale und physische Berührungspunkte, was die Messlatte für Verfügbarkeit, Lieferoptionen und Kundendienst nach dem Kauf im gesamten Markt anhob.

Renovierungszyklen im Gastgewerbe und Gesundheitswesen stützen den B2B-Bettwaren-Ersatz

Weiche Bettwaren, Kissen und Handtücher in Hotels verschleißen schneller als Möbel und lösen systematischen Ersatz alle 6–7 Jahre im Rahmen von Franchise-Marken-Immobilienverbesserungsplänen aus, wobei Marriott alle sechs Jahre Teppicherneuerungen vorschreibt und gehobene Immobilien die Bettwaren-Zyklen in feuchten Küstenmärkten auf 2–4 Jahre verkürzen, wo Schimmel, UV-Ausbleichen und Belegungsstress die Lebensdauer verkürzen[3]Arcedior, "Ersatzzyklus für weiche Hotelwaren mit Zeitplänen und Checkliste," Arcedior, arcedior.com. Gehobene Hotels in feuchten oder stark ausgelasteten Standorten verkürzen diese Zyklen häufig, was eine stetige Bestellkadenz für zertifizierte Materialien und hochdauerhaften Konstruktionen schafft. Die Beschaffung legt zunehmend Wert auf den Nachweis von Sicherheit und Umweltleistung, was Zertifizierungen und rückverfolgbare Inputs in vielen Ausschreibungen zur Anforderung macht. Diese Zyklen reduzieren das Volatilitätsrisiko für Lieferanten und puffern das Volumen in schwächeren Phasen der Wohnungsnachfrage im Bettwaren-Markt ab.

Premiumisierung und schlafgesundheitliche Upgrades (Kühlung, Ergonomie, intelligente Funktionen)

Premium-Funktionen im Zusammenhang mit Komfort, Kühlung, Ergonomie und intelligenter Anpassbarkeit gewinnen weiterhin an Bedeutung, da das Bewusstsein für Schlafgesundheit im Jahr 2026 wächst. Skalierte Marken rüsten Kernlinien auf und erweitern Preisleitern, um Verbraucher zu gewinnen, die bereit sind, für greifbare Leistungsgewinne mehr zu zahlen. Tempur Sealy brachte Anfang 2025 eine überarbeitete Sealy Posturepedic-Linie in mehreren Leistungsstufen und fortschrittlichen Basen auf den Markt, die Beratungspartnerschaften integrieren, was auf kontinuierliche Investitionen in Produktdifferenzierung hinweist, die das Wertwachstum im Bettwaren-Markt stützen[4]Tempur Sealy Newsroom, "Newsroom," tempursealy.com, tempursealy.com. Diese Angebote erfüllen einen klaren Anwendungsfall für bessere Temperaturregulierung, Druckentlastung und Bewegungsisolierung, ohne vollständige Schlafzimmerrenovierungen zu erfordern. In Kombination mit kuratierten Erlebnissen im Geschäft und digitaler Aufklärung helfen diese Lösungen Verbrauchern, höhere Kaufpreise im Bettwaren-Markt zu rechtfertigen.

Steigende Nachfrage nach zertifizierten nachhaltigen Textilien (Bio, recycelt, rückverfolgbar)

Käufer und Beschaffungsteams orientieren sich an Zertifizierungen, die Materialsicherheit und Umweltverantwortung bestätigen, was Beschaffungsentscheidungen im Bettwaren-Markt neu gestaltet. Die OEKO-TEX-Updates 2024 senkten die Gesamtfluorgrenzen und verschärften die Inputkriterien, was praktische Auswirkungen auf Webereien und Veredler hat, die Laken, Schutzbezüge und Steppdecken liefern. Der EU-Produktpolitikrahmen bewegt Textilien in Richtung Langlebigkeit, Recyclinganteil und digitale Produktpässe, was Heimtextilien in der zweiten Hälfte des Jahrzehnts zu rückverfolgbareren Designs drängen wird. Diese Signale fördern Design-für-Wiederverwendungs-Praktiken und modularere Konstruktionen, die besser mit zukünftigen EPR-Regelungen funktionieren. Infolgedessen fungiert Nachhaltigkeit im Bettwaren-Markt nun sowohl als Compliance-Anforderung als auch als Werttreiber.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Baumwolle, Polyester und Schaumstoffchemikalien belastet die Margen | -0.6% | Global, mit Indien, den Vereinigten Staaten und Brasilien als am stärksten exponierten Baumwollproduzenten | Kurzfristig (≤ 2 Jahre) |

| Intensiver Preiswettbewerb durch Eigenmarken und Direktvertrieb komprimiert die durchschnittlichen Verkaufspreise | -0.8% | Nordamerika, EU-Online-Märkte, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Compliance-Kosten durch Matratzen-Entflammbarkeits- und Kennzeichnungsvorschriften (CPSC/andere) | -0.3% | Vereinigte Staaten unter CPSC, EU harmonisiert Standards | Mittelfristig (2–4 Jahre) |

| PFAS- und Kreislauftextilregeln erhöhen Test-, Rückverfolgbarkeits- und Neugestaltungskosten | -0.5% | Kalifornien und andere Bundesstaaten sowie in der EU Dänemark und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Baumwolle, Polyester und Schaumstoffchemikalien belastet die Margen

Die Baumwoll-Spotpreise fielen bis Ende November 2025 auf 0,6182 USD pro Pfund, ein Rückgang von 12,86 % im Jahresvergleich, was die Inputkosten senkte, aber auch zukünftige Angebotsreaktionen signalisierte, die die Beschaffung im Bettwaren-Markt stark belasten können. Produzenten in den Vereinigten Staaten reduzierten 2025 die Anbaufläche und die Produktion, was engere Bedingungen schafft, wenn die Nachfrage schneller als erwartet wieder anzieht. Polyester- und Schaumstoff-Rohstoffe bleiben an Energiepreiszyklen gebunden, die sich unabhängig von Naturfasertrends bewegen können und Absicherungsstrategien erschweren. Erzeugerpreisdaten zeigten seit der Pandemie anhaltenden Aufwärtsdruck bei Matratzen, was eine Mischung aus Material-, Logistik- und Compliance-Kosten widerspiegelt, die sich nicht vollständig zurückgebildet haben. Die nachfrageseitigen Signale waren Anfang 2025 gemischt, da das Verbrauchervertrauen nachließ, aber die Arbeitsmärkte und das Lohnwachstum weiterhin wesentliche Käufe unterstützten, ein Hintergrund, der im Bettwaren-Markt sorgfältige Bestands- und Preisdisziplin erfordert.

Intensiver Preiswettbewerb durch Eigenmarken und Direktvertrieb komprimiert die durchschnittlichen Verkaufspreise

Großhändler und vertikal integrierte Hersteller nutzten Eigenmarkenstrategien, um überzeugende Einstiegs- und Mittelpreispunkte zu setzen, was den Druck auf die durchschnittlichen Verkaufspreise von Marken im Bettwaren-Markt erhöht. Verbandsberichte dokumentierten regulatorische Bedenken hinsichtlich starker und kontinuierlicher Rabattierungspraktiken, die das Verbrauchervertrauen untergraben können, was einige Händler zu klareren Aktionen und Wertbotschaften veranlasst hat. Unabhängige Tests, die von einer Branchengruppe in Auftrag gegeben wurden, ergaben, dass mehrere kostengünstige importierte Matratzenmodelle den US-amerikanischen Offenflammstandard nicht erfüllten, und Schätzungen zufolge wurden Hunderttausende solcher Einheiten in den Jahren 2024–2025 online verkauft, was Compliance-Lücken unterstreicht, gegen die legitime Marken konkurrieren müssen. Die US-amerikanischen Regulierungsbehörden warnten Verbraucher auch im März 2025 vor nicht konformen importierten Matratzen, die über einen großen Marktplatz verkauft wurden, was die Durchsetzungskomplexität erhöht und die Kosten für die Aufrechterhaltung strenger Testprotokolle für konforme Hersteller steigert. Diese Bedingungen verschärfen den Preiswettbewerb, auch wenn Sicherheits- und Dokumentationskosten steigen, was die Margen ohne ausreichende Skalierung oder ein klar differenziertes Angebot im Bettwaren-Markt komprimieren kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Matratzenauflagen rüsten bestehende Betten schneller nach als Ersatzzyklen

Bettwäsche machte 2025 29,35 % der Kategorieerlöse aus, während Matratzenauflagen und -pads bis 2031 mit einer CAGR von 7,14 % das schnellste Wachstum verzeichnen sollen, da kostenbewusste Haushalte und Hotels die Matratzenlebensdauer mit gezielten Upgrades im Bettwaren-Markt verlängern. Dieses Muster des Aufschiebens und Aufrüstens lenkt Ausgaben in Kühlungs-, Druckentlastungs- und Schutzschichten, die spürbare Komfortgewinne ohne einen vollständigen Ersatzzyklus liefern. Hybrid- und Schaumstofftechnologien prägen weiterhin das Matratzendesign mit gezielter Zonierung und Bewegungskontrolle und treiben auch neue Anforderungen für modulare Konstruktionen voran, die eine einfachere Demontage in der Zukunft ermöglichen. Materialsicherheit und Leistungsverifizierung durch OEKO-TEX und verwandte Standards sind nun in der Produktentwicklung und Lieferantenqualifizierung für Laken, Schutzbezüge und Steppdecken verankert. Der Bettwaren-Markt weist daher mehr Innovationsanteile Komponenten zu, die Wärme-, Hygiene- und Druckprobleme lösen und gleichzeitig die Gesamtbetriebskosten im Rahmen halten.

Der Bettwaren-Markt profitiert auch von einem breiteren Angebot an zertifizierten Inputs, die Nachhaltigkeitsanforderungen in Hotel-Ausschreibungen und institutionellen Angeboten erfüllen. Laken- und Bezugsstoffe werden mit Ausrüstungen und Konstruktionen neu formuliert, die Abweisung und Haltbarkeit aufrechterhalten und gleichzeitig strengere Fluorgehaltsgrenzen und Chemikalienmanagementerien erfüllen. Intelligente Anpassbarkeit bleibt eine Premium-Nische, die hilft, das Angebot zu segmentieren und Halo-Effekte im gesamten Portfolio zu unterstützen. Die Bettwaren-Marktgröße für Matratzenauflagen und -pads soll bis 2031 mit einer CAGR von 7,14 % wachsen, da Verbraucher und Betreiber diese Produkte nutzen, um Komfortlücken zu schließen und die Dringlichkeit eines vollständigen Matratzenkaufs zu reduzieren. Dieses Profil ermöglicht es Marken und Händlern, Gut-Besser-Beste-Sortimente zu positionieren, die verschiedene Budgetschwellen erfüllen, ohne auf nachweisbare Leistungsansprüche zu verzichten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Gewerbliche Segmente beschleunigen den Ersatz, da Immobilienverbesserungspläne Upgrades vorschreiben

Private Endnutzer machten 2025 73,65 % der Erlöse aus, aber gewerbliche Käufer sollen bis 2031 mit einer CAGR von 6,88 % wachsen, da sich Renovierungszyklen und Compliance-Zeitpläne im Gastgewerbe und Gesundheitswesen verschärfen. Hotelmarken erneuern Wäsche und weiche Waren nach festen Zeitplänen, was eine verlässliche Bestellkadenz schafft, die schwächere Phasen der Wohnungsnachfrage im Bettwaren-Markt ausgleichen kann. Gesundheits- und Senioreneinrichtungen betonen antimikrobielle Eigenschaften und konsistente Qualitätsdokumentation, was den Wert zertifizierter, rückverfolgbarer Inputs erhöht und die Lieferantenwechselkosten stärkt. Diese Anforderungen erhöhen auch die Bedeutung von Testpartnerschaften, die zeitnahe Ergebnisse zu Entflammbarkeit und eingeschränkten Substanzen für umsatzstarke Produkte liefern.

In gewerblichen Umgebungen bewegt sich der Bettwaren-Markt hin zu Designs, die die Deponieentsorgung begrenzen und Rücknahmeprogramme in Regionen mit EPR-Regeln unterstützen. Die EU-Politik bewegt sich weiterhin auf Sammel-, Sortier- und Recyclingpflichten für Textilien zu, und dieser Rahmen prägt die Einkaufskriterien globaler Hotelketten, die sich auf harmonisierte Anforderungen vorbereiten. Die Bettwaren-Marktgröße für gewerbliche Endnutzer soll bis 2031 mit einer CAGR von 6,88 % wachsen, da Betreiber Produkte priorisieren, die Haltbarkeit mit compliance-fähiger Dokumentation verbinden. Zusammen machen diese Hebel den gewerblichen Kanal zu einem strukturellen Wachstumstreiber, der weniger empfindlich auf kurzfristige Verbraucherstimmung reagiert.

Nach Vertriebskanal: Online-B2C verdrängt den stationären Handel mit einem CAGR-Anstieg von 7,92 %

Der B2C-Einzelhandel machte 2025 76,80 % des Bettwaren-Vertriebs aus, und der Online-B2C soll bis 2031 mit einer CAGR von 7,92 % wachsen, da Verbraucher digitale Tools für Entdeckung, Vergleich und Lieferung im Bettwaren-Markt nutzen. Marken, die E-Commerce mit Showrooms, Pop-ups oder Shop-in-Shops verbinden, reduzieren Rücksendequoten und verbessern die Bindung an margenstarke Zubehörprodukte. Die 2025 angekündigte Somnigroup-Kombination zeigt, wie skalierte Kontrolle über eigene Einzel- und Digitalassets den Servicelevel verbessern und Daten in Merchandising und Promotionen nutzen kann. Daneben berichteten unabhängige Verbände über Sicherheitsdurchsetzungsmaßnahmen im Zusammenhang mit importierten Matratzen, die US-amerikanische Entflammbarkeitsregeln nicht erfüllten, was die Rolle vertrauenswürdiger Kanäle in compliance-sensiblen Kategorien unterstreicht. Der Bettwaren-Markt wird voraussichtlich mehr kuratierte digitale Erlebnisse, schnellere Lieferfenster und inhaltsreiche Produktpräsentationen als Teil des Kaufwegs sehen.

Auf der B2B-Seite betonen große Hotel- und Gesundheitsnetzwerke Zuverlässigkeit, Compliance-Unterstützung und End-of-Life-Optionen bei der Lieferantenauswahl. EU-konforme EPR-Rahmen werden Rücknahme- und Aufarbeitungspartnerschaften weiter fördern, und das ermutigt Bettwaren-Marktakteure, Produkte für einfachere Demontage neu zu gestalten. Dies wird wahrscheinlich neue Serviceumsatzströme für Unternehmen schaffen, die Recycling- oder Aufarbeitungslogistik betreiben und Kohlenstoff- und Abfalleinsparungen dokumentieren können. Der Bettwaren-Markt bleibt kanalübergreifend wettbewerbsintensiv, aber der Vorteil verlagert sich zu Akteuren, die Sortiment, Compliance und Omnichannel-Ausführung aufeinander abstimmen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 32,60 % im Bettwaren-Markt, gestützt durch eine große installierte Basis an Hotelzimmern, aktive Renovierungsprogramme und ein robustes Premium-Segment, das weiterhin in Komfort und Ergonomie investierte. Energiebezogene Rohstoffe beeinflussten die Kosten für Polyester und Schaumstoff im gesamten Jahr 2025, und die Baumwollpreisvolatilität erhöhte die Planungskomplexität für Hersteller und Marken, die Bettwäsche und Schutzbezüge im Bettwaren-Markt beliefern. PFAS-Beschränkungen traten 2025 in mehreren Bundesstaaten der Vereinigten Staaten in Kraft, was Hersteller dazu veranlasste, PFAS-freie Linien einzuführen oder Abweisungsmittel neu zu formulieren und dabei die Haltbarkeitsziele beizubehalten. Programme zur erweiterten Herstellerverantwortung für Matratzen sind nun in mehreren Bundesstaaten der Vereinigten Staaten in Betrieb, und New York hat Meilensteine für den Sammelzugang und die Recyclingquote festgelegt, die die Rücknahmeabdeckung im nächsten Jahrzehnt ausweiten werden. Das Verbrauchervertrauen schwächte sich Anfang 2025 ab, obwohl Lohnwachstum und Beschäftigungstrends weiterhin unterstützend wirkten, was in vielen Markthaushalten eher zu wertorientierten Upgrades als zu Aufschüben ermutigte.

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 7,05 % bis 2031 sein, da sich Digital-first-Modelle in wichtigen Märkten skalieren und Haushalte mit mittlerem Einkommen Premium-Funktionen über den Basiskomfort hinaus hinzufügen. Hersteller in Indien und Südostasien stärken weiterhin ihre Exportwettbewerbsfähigkeit durch tiefere vertikale Integration, Zertifizierungen und selektive marktnahe Investitionen zur Unterstützung globaler Marken im Bettwaren-Markt. Da sich PFAS-Beschränkungen im Westen ausbreiten, richten sich asiatisch-pazifische Lieferanten an internationalen Standards und Drittanbieter-Testprotokollen aus, um die Kontinuität mit Käufern aus den Vereinigten Staaten und der EU aufrechtzuerhalten. Japan und Südkorea bleiben qualitätsorientiert mit einer Tendenz zu kompakten, gut spezifizierten Lösungen, die Kühlung und Feuchtigkeitsmanagement für kleine Räume umfassen. Australien, Singapur und andere Zentren zeichnen sich durch hohe Hospitality-Standards und Nachhaltigkeitskriterien aus, die die regionale Beschaffung für den Bettwaren-Markt beeinflussen.

Europa balanciert eine strenge Umweltpolitikführerschaft mit einem uneinheitlichen makroökonomischen Hintergrund, und diese Mischung prägt Kaufentscheidungen sowohl im Verbraucher- als auch im gewerblichen Segment des Bettwaren-Marktes. Die überarbeiteten EU-Regeln für Textilabfälle und erweiterte Herstellerverantwortung legen den Grundstein dafür, dass nationale Regelungen bis 2028 in Betrieb sind, mit ökomodulierten Gebühren, die Langlebigkeit und Recyclingfähigkeit bei Heimtextilien fördern. Frankreich hat ein nationales PFAS-Verbot für Textilien ab 2026 mit stufenweisen Erweiterungen bis 2030 erlassen, während Dänemark ab Mitte 2026 einen Gesamtfluor-Schwellenwert für PFAS in Kleidung und bestimmten Verbraucherprodukten eingeführt hat, was ein regulatorisches Cluster schafft, das Bettwaren-Lieferanten, die die Region beliefern, erfüllen müssen. Die Europäische Kommission hat auf die langfristigen Kosten der PFAS-Verschmutzung hingewiesen, was den politischen Schwung für einen umfassenderen Beschränkungsvorschlag im Rahmen von REACH stärkt und schnelle Marktübergänge zu alternativen Ausrüstungen unterstützt.

Wettbewerbslandschaft

Der Bettwaren-Markt bleibt trotz mehrerer skalierter Akteure, die Fertigung, Marken und Einzelhandelsnetzwerke kontrollieren, mäßig fragmentiert. Der lange Schwanz regionaler Produzenten und Eigenmarkenprogramme hält die Preisgestaltung wettbewerbsfähig und erhöht die Bedeutung klarer Leistungsansprüche und vertrauenswürdiger Distribution. Die 2025 erfolgte Gründung von Somnigroup durch die Übernahme von Mattress Firm durch Tempur Sealy konsolidierte einen großen Omnichannel-Fußabdruck und gab dem kombinierten Unternehmen mehr direkte Kontrolle über das Kundenerlebnis und die Last-Mile-Erfüllung im Bettwaren-Markt. Dieser Schritt signalisierte Mitbewerbern, dass Skalierung und Integration notwendig sein würden, um Marktanteile zu schützen, wenn Direktvertriebsmodelle reifen. Die Wettbewerbsintensität wird voraussichtlich anhalten, da Marken um Erlebnis, Bequemlichkeit und nachgewiesene Leistung konkurrieren.

Operative Ausführung ist ein wichtiges Differenzierungsmerkmal, da Unternehmen Produktinnovation mit Kostendisziplin und Kanalstrategie im Bettwaren-Markt in Einklang bringen. Sleep Number betonte 2026 Markensichtbarkeit und Portfolio-Neuausrichtungen, einschließlich einer hochkarätigen Partnerschaft und neuer wertorientierter Produkte, um einer schwierigen finanziellen Basis aus 2025 entgegenzuwirken. Purple Innovation hob Ende 2025 unabhängige Laborbefunde für seine neuesten Matratzensammlungen hervor und nutzte Drittanbieter-Validierung, um sich in einem überfüllten Feld ähnlicher Ansprüche abzuheben. Diese strategischen Schritte spiegeln ein breiteres Branchenmuster wider, das Hersteller begünstigt, die Ansprüche mit Daten belegen, Omnichannel-Wege unterstützen und zuverlässigen Kundendienst im Bettwaren-Markt liefern können. Skalierte Akteure behalten Vorteile bei Beschaffung und Tests, die für kleinere Unternehmen schwer zu erreichen sein können.

Compliance und Nachhaltigkeit schaffen Markteintrittsbarrieren, die besser kapitalisierte Betreiber im Bettwaren-Markt begünstigen. US-amerikanische Entflammbarkeitsregeln erfordern dokumentierte Prototyptests und Kennzeichnung, was laufende Kosten für jede Konstruktionsänderung verursacht und für importierte und inländische Waren durchgesetzt wird. PFAS-bezogene Beschränkungen und freiwillige Grenzwerte erfordern analytische Tests bei niedrigen Nachweisgrenzen, oft über mehrere Komponenten hinweg, was die Kosten und Zykluszeiten für neue Produkteinführungen erheblich erhöht. EPR-Programme für Matratzen skalieren in den Vereinigten Staaten und bewegen sich auf eine nationale Abdeckung in der EU zu, was Hersteller dazu drängt, Rücknahme-, Sortier- und Recyclinggebühren zu planen, die an Haltbarkeit und Recyclingfähigkeit gebunden sind. Unternehmen, die frühzeitig in modulare Designs und Kreislaufmaterialien investieren, werden besser positioniert sein, wenn diese Regeln im Bettwaren-Markt fester werden.

Führende Unternehmen der Bettwaren-Branche

-

Tempur Sealy International, Inc.

-

Serta Simmons Bedding LLC

-

Sleep Number Corporation

-

Hilding Anders

-

Welspun Living Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Sleep Number Corporation begrüßte Travis Kelce als strategischen Partner und Investor, was die Markensichtbarkeit verstärkte und eine Wende hin zu Prominenten-Endorsements signalisierte, um dem Wettbewerbsdruck durch die Mattress Firm-Übernahme von Tempur Sealy entgegenzuwirken. Das Unternehmen stellte auch die ComfortMode-Matratze vor, die Premium-Komfort zu einem erschwinglichen Preis bietet, und veröffentlichte eine neue Kampagne mit Fokus auf personalisierten Komfort.

- Dezember 2025: Purple Innovation gab unabhängige Validierungsstudien bekannt, die von SleepScore Labs durchgeführt wurden und zeigten, dass die Essential- und Restore-Matratzensammlungen (mit GelFlex-Gitter-Technologie) selbst berichtete Schmerzen um 68 % bzw. 63 % reduzierten, wobei Restore-Nutzer 3,5 Stunden mehr Tiefschlaf pro Monat verbrachten und eine 204%ige Verbesserung der Fähigkeit berichteten, die Nacht durchzuschlafen ohne sich zu drehen und zu wenden. Diese klinisch validierten Ansprüche differenzieren Purple in einem kommoditisierten Markt, in dem die meisten Marken auf anekdotische Erfahrungsberichte statt auf Drittanbieter-Schlaflabordaten setzen.

- August 2025: Eight Sleep, das intelligente Matratzenunternehmen, das von Mark Zuckerberg und Elon Musk unterstützt wird, sammelte 100 Millionen USD in einer Series-D-Finanzierungsrunde von strategischen Investoren ein, was auf das anhaltende Wetten des Risikokapitals auf Schlaftechnologie trotz eines breiteren Technologieabschwungs hinweist.

- Februar 2025: Tempur Sealy International schloss die Übernahme von Mattress Firm Group Inc. für rund 5 Milliarden USD ab (2,7 Milliarden USD in bar, 34,2 Millionen Aktien) und gründete damit Somnigroup International Inc. (NYSE: SGI) mit Pro-forma-Umsätzen von 8 Milliarden USD in den zwölf Monaten bis zum 31. Dezember 2024, abzüglich konzerninterner Umsätze (85 % Nordamerika, 15 % international, 65 % Direktvertrieb an Verbraucher, 35 % Drittanbieter-Einzelhändler). Das Unternehmen erwartet, 73 Mattress Firm-Einzelhandelsstandorte und seine Sleep Outfitters-Tochtergesellschaft (103 Fachmatratzen-Einzelhandelsstandorte, sieben Vertriebszentren) im zweiten Quartal 2025 an Mattress Warehouse zu veräußern.

Berichtsumfang des globalen Bettwaren-Marktes

Der Bettwaren-Markt ist eine große und vielfältige Branche, die eine breite Palette von Produkten wie Laken, Kissen, Decken, Bettdecken und Matratzen umfasst. Der Bericht gibt eine vollständige Hintergrundanalyse des globalen Bettwaren-Marktes, einschließlich eines Überblicks über den Markt als Ganzes, neue Trends nach Segment und regionalem Markt sowie wichtige Veränderungen in der Marktdynamik.

Der Bettwaren-Markt ist nach Typ, Vertriebskanal und Geografie segmentiert. Nach Typ ist der Markt in Heim-Bettwaren und Hotel-Bettwaren unterteilt. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Fachgeschäfte, Online und andere Vertriebskanäle unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika, den Nahen Osten und Afrika unterteilt. Der Bericht bietet Marktgrößen und Prognosen in Werten (USD) für alle oben genannten Segmente.

| Bettwäsche |

| Kissen und Kissenbezüge |

| Decken und Steppdecken |

| Matratzen |

| Matratzenauflagen und -pads |

| Sonstige Produkte |

| Privat | |

| Gewerblich | Gastgewerbe (Hotels und Resorts) |

| Gesundheits- und Altenpflegeeinrichtungen | |

| Institutionell (Wohnheime, Militär usw.) | |

| Sonstige gewerbliche Endnutzer |

| B2C/Einzelhandelskanäle | Mehrmakenshops |

| Fachbettwaren-Geschäfte (einschließlich exklusiver Markengeschäfte) | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B/Direkt vom Hersteller durch große gewerbliche Nutzer |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkt | Bettwäsche | |

| Kissen und Kissenbezüge | ||

| Decken und Steppdecken | ||

| Matratzen | ||

| Matratzenauflagen und -pads | ||

| Sonstige Produkte | ||

| Nach Endnutzer | Privat | |

| Gewerblich | Gastgewerbe (Hotels und Resorts) | |

| Gesundheits- und Altenpflegeeinrichtungen | ||

| Institutionell (Wohnheime, Militär usw.) | ||

| Sonstige gewerbliche Endnutzer | ||

| Nach Vertriebskanal | B2C/Einzelhandelskanäle | Mehrmakenshops |

| Fachbettwaren-Geschäfte (einschließlich exklusiver Markengeschäfte) | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B/Direkt vom Hersteller durch große gewerbliche Nutzer | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Bettwaren-Markt aktuell und wie sind die Wachstumsaussichten bis 2031?

Die Bettwaren-Marktgröße soll von 144,43 Milliarden USD im Jahr 2025 auf 153,12 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 205,05 Milliarden USD erreichen, was einer CAGR von 6,01 % über 2026–2031 entspricht.

Welche Produktkategorien werden bis 2031 das Wertwachstum im Bettwaren-Markt anführen?

Matratzenauflagen und -pads sollen mit einer CAGR von 7,14 % bis 2031 die am schnellsten wachsende Kategorie sein, da Käufer die Matratzenlebensdauer mit gezielten Komfort- und Schutz-Upgrades verlängern.

Wie prägen Vorschriften das Produktdesign und die Beschaffung im Bettwaren-Markt?

PFAS-Beschränkungen, strengere OEKO-TEX-Grenzwerte und erweiterte EPR-Regeln fördern PFAS-freie Ausrüstungen, rückverfolgbare Inputs und modulare Konstruktionen, die Sammlung, Sortierung und Recycling ermöglichen.

Welche Regionen werden am schnellsten wachsen und warum?

Asien-Pazifik soll bis 2031 mit einer CAGR von 7,05 % wachsen, unterstützt durch Digital-First-Modelle, wachsende Haushalte mit mittlerem Einkommen und Lieferanten, die sich an internationalen Standards ausrichten.

Welche Kanäle gewinnen im Bettwaren-Markt an Marktanteil?

Online-B2C soll bis 2031 mit einer CAGR von 7,92 % wachsen, da Marken digitale Entdeckung mit Showrooms und schnellerer Lieferung verbinden, um das Erlebnis zu verbessern und Rücksendungen zu reduzieren.

Was sind die wichtigsten Margenrisiken für Bettwaren-Lieferanten im Jahr 2026?

Volatile Inputkosten bei Baumwolle, Polyester und Schaumstoffchemikalien sowie Compliance-Ausgaben im Zusammenhang mit Entflammbarkeits- und PFAS-Tests schaffen Kostendruck, der Skalierung und starke Ausführung erfordert.

Seite zuletzt aktualisiert am: