Tamaño y Participación del Mercado de Ropa de Cama

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 153.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 205.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Ropa de Cama por Mordor Intelligence

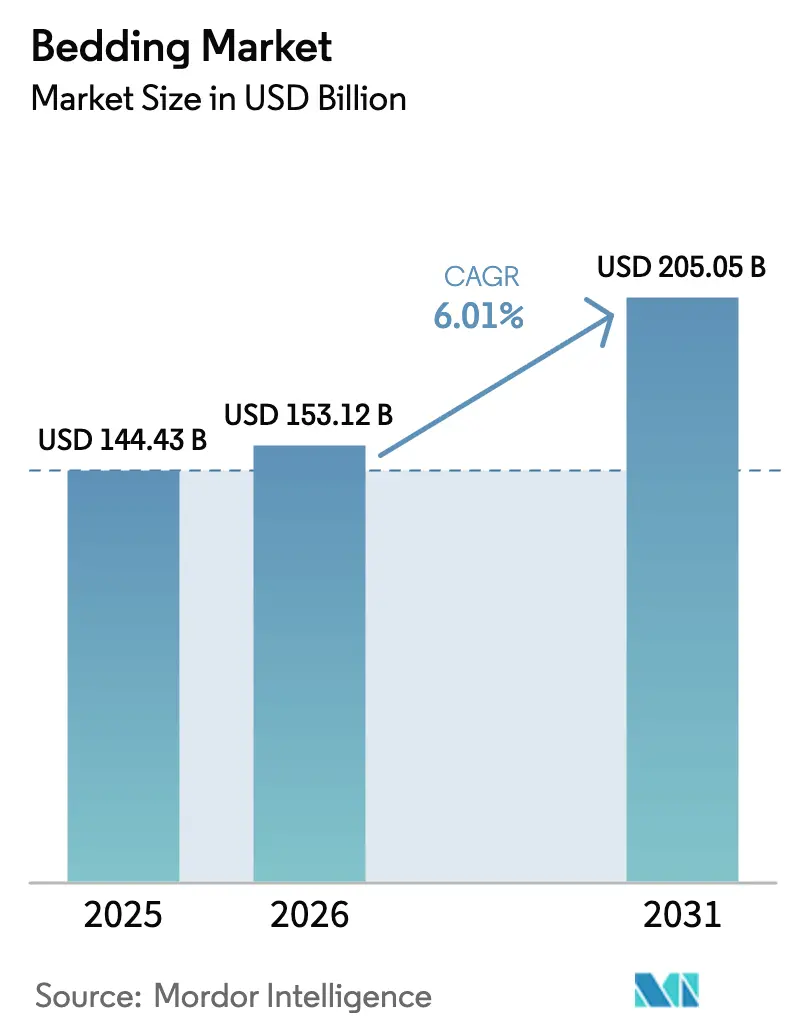

Se espera que el tamaño del mercado de ropa de cama crezca de 144,43 mil millones de USD en 2025 a 153,12 mil millones de USD en 2026 y se prevé que alcance los 205,05 mil millones de USD para 2031 a una CAGR del 6,01% durante 2026-2031. Una caída interanual del 12,86% en los precios del algodón hasta 0,6182 USD por libra en noviembre de 2025 redujo la presión sobre los costos de insumos y subrayó la resiliencia del mercado de ropa de cama ante la volatilidad de las materias primas que a menudo erosiona los márgenes en las categorías textiles[1]Cotton Ginners Association, "Volatile Cotton Prices and Trade Policy Impacts," cottongins.org, cottongins.org. El crecimiento en la industria de ropa de cama refleja un cambio en la demanda hacia el confort premium, la transparencia en el origen de los materiales y las certificaciones sostenibles a medida que los hábitos de adquisición y consumo maduran en 2026. Las normas de responsabilidad ampliada del productor y las restricciones sobre PFAS están acelerando los ciclos de renovación de productos y los cambios de diseño, lo que respalda el crecimiento en valor incluso en subcategorías sensibles al precio. La dinámica competitiva se intensificó tras la conclusión por parte de Tempur Sealy de su adquisición de Mattress Firm en febrero de 2025, creando una entidad con mayor control omnicanal y una base directa al consumidor más amplia, lo que está configurando las expectativas de precios, surtido y servicio en todo el mercado de ropa de cama. Estas condiciones posicionan al mercado para una expansión de valor sostenida a medida que las marcas establecidas y los proveedores a escala adaptan sus carteras, sistemas de cumplimiento normativo y distribución a las nuevas reglas y a los cambiantes recorridos del cliente.

Conclusiones Clave del Informe

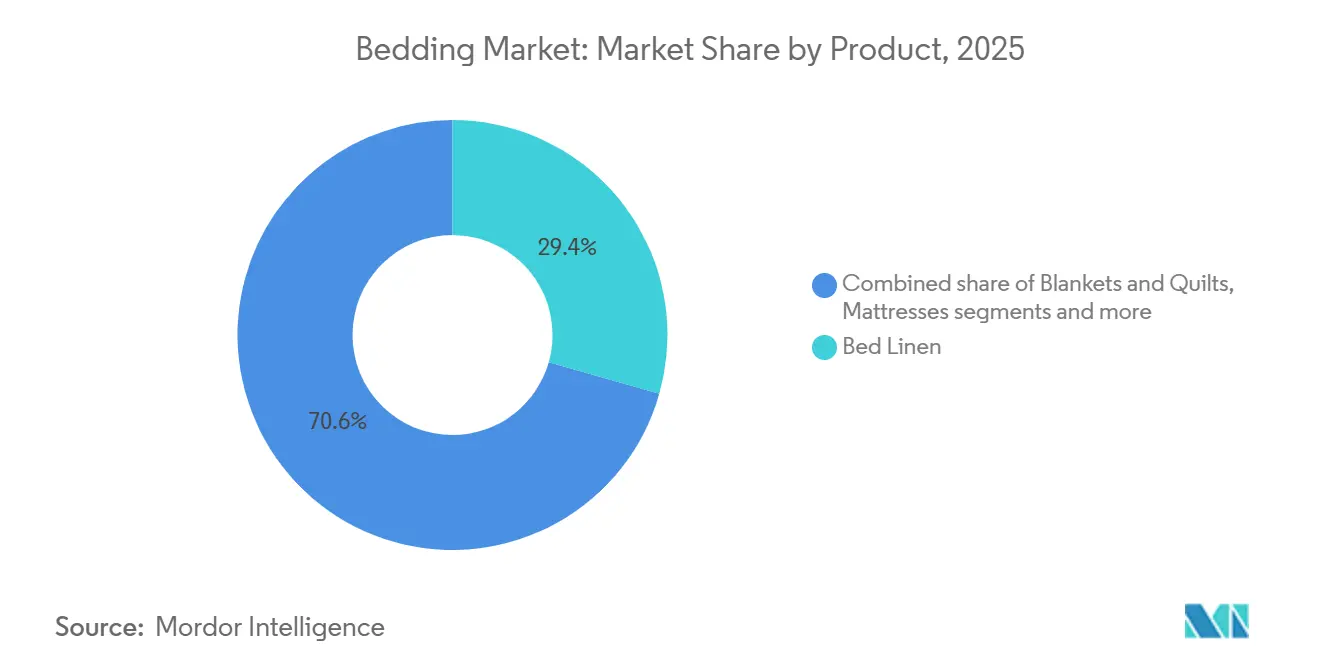

- Por categoría de producto, la ropa de cama lideró con el 29,35% de la participación del mercado de ropa de cama en 2025, mientras que los cubre colchones y protectores se proyecta que se expandan a una CAGR del 7,14% hasta 2031.

- Por usuario final, el segmento residencial mantuvo el 73,65% de la participación de la industria de ropa de cama en 2025, mientras que se proyecta que los usuarios finales comerciales crezcan a una CAGR del 6,88% hasta 2031.

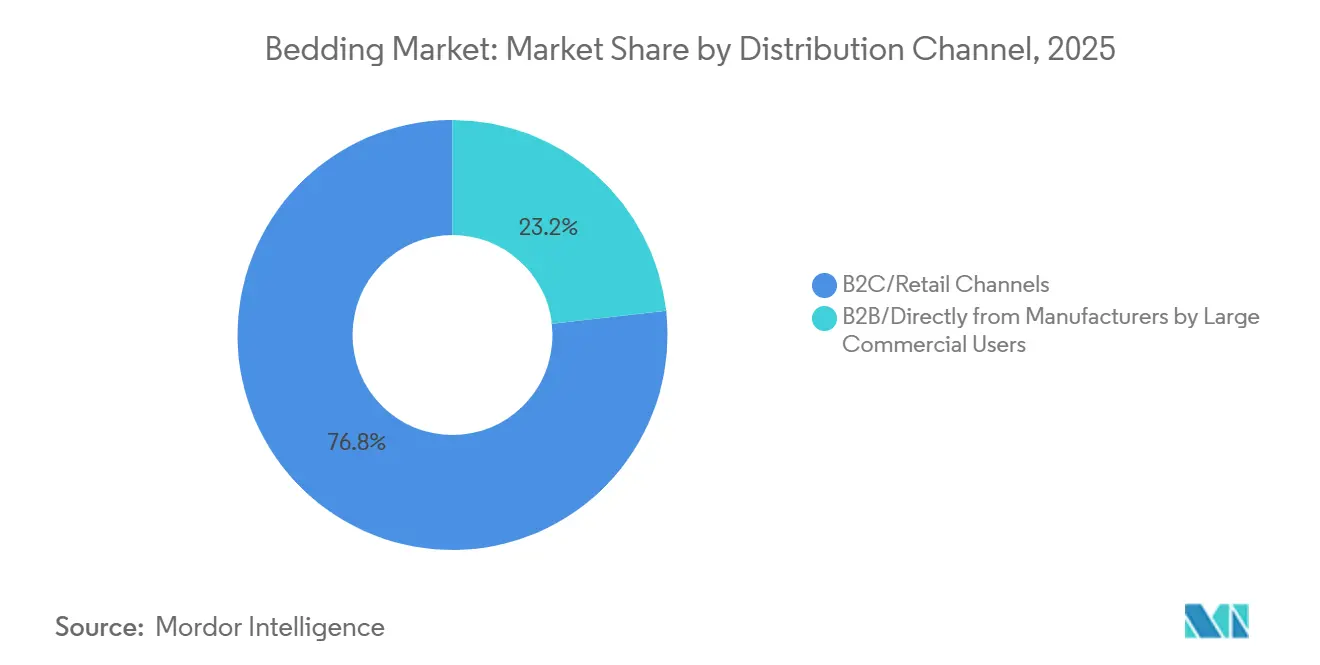

- Por canal de distribución, el comercio minorista B2C concentró el 76,80% de la participación del mercado de ropa de cama en 2025, mientras que el B2C en línea se proyecta que crezca a una CAGR del 7,92% hasta 2031.

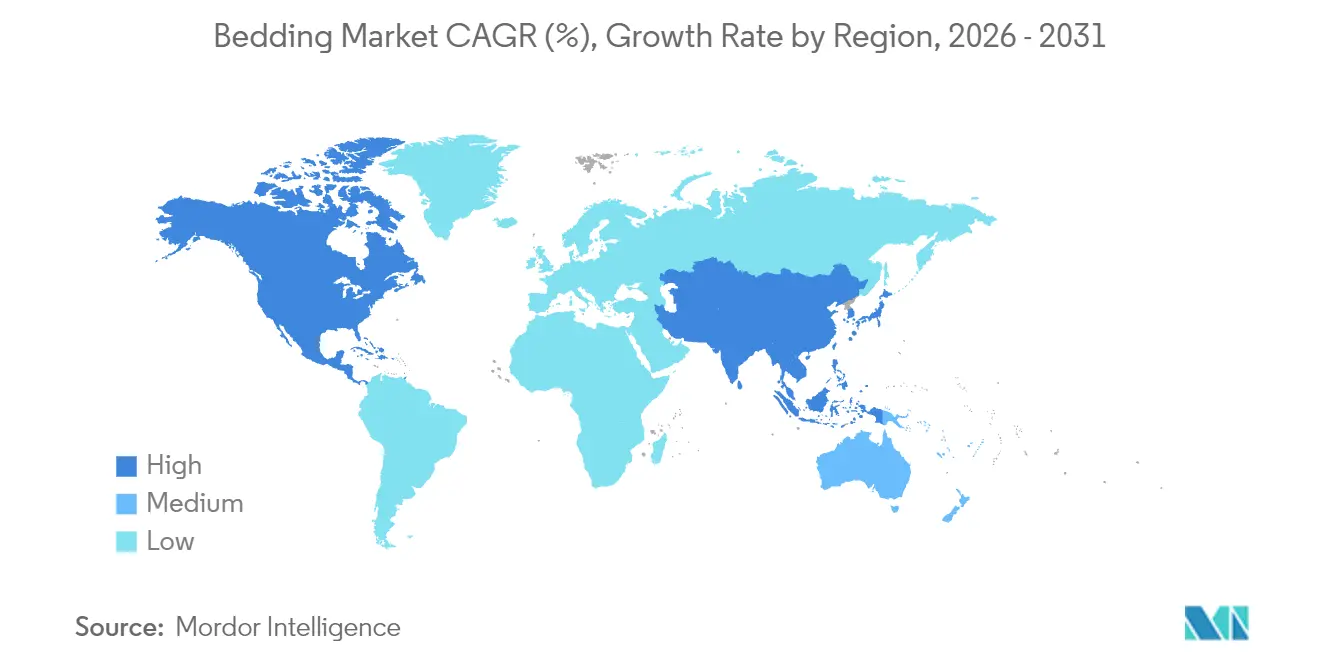

- Por geografía, América del Norte lideró con el 32,60% de la participación del mercado de ropa de cama en 2025, mientras que Asia-Pacífico se proyecta que crezca a una CAGR del 7,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ropa de Cama

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La penetración del comercio electrónico y el modelo directo al consumidor están aumentando el acceso, el surtido y la transparencia de precios | +1.2% | Global, con América del Norte y Asia-Pacífico liderando la adopción | Corto plazo (≤ 2 años) |

| Los ciclos de renovación en hostelería y sanidad sostienen la reposición de ropa de cama B2B | +0.9% | América del Norte y la UE, Oriente Medio, en aceleración | Medio plazo (2-4 años) |

| Premiumización y mejoras para la salud del sueño (refrigeración, ergonomía, funciones inteligentes) | +1.4% | América del Norte, Europa Occidental y mercados desarrollados de Asia-Pacífico | Medio plazo (2-4 años) |

| Creciente demanda de textiles sostenibles certificados (orgánicos, reciclados, trazables) | +0.8% | La UE lidera con GOTS/OEKO-TEX, América del Norte y Asia-Pacífico en proceso de convergencia | Largo plazo (≥ 4 años) |

| La reformulación libre de PFAS acelera la renovación de productos y las alternativas certificadas | +0.7% | California, Nueva York, la UE, incluidos Dinamarca y Francia, y en expansión hacia Canadá y el Reino Unido. | Corto plazo (≤ 2 años) |

| Los programas de responsabilidad ampliada del productor para colchones impulsan una reposición más rápida y asociaciones de recogida | +0.6% | California, Connecticut, Rhode Island y Oregón en los Estados Unidos, y en toda la UE para 2028 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Penetración del Comercio Electrónico y el Modelo Directo al Consumidor Aumentan el Acceso, el Surtido y la Transparencia de Precios

El mercado de ropa de cama está evolucionando hacia modelos de venta directa al consumidor y de comercio electrónico que simplifican el descubrimiento y comprimen los márgenes heredados que antes estaban vinculados a la negociación en sala de exposición. Los canales de venta directa al consumidor y de comercio electrónico capturan actualmente más de 15 mil millones de USD anuales en el mercado global de ropa de cama, lo que representa aproximadamente el 25% del total de ventas de colchones. Los actores que operan principalmente en línea han normalizado la fijación de precios transparente, la divulgación de materiales y las políticas de devolución, lo que ha impulsado a los operadores establecidos a adoptar especificaciones más claras y surtidos consistentes[2]CSIL, "E-commerce in the Mattress Industry 2020-2025 | CSIL Report," CSIL, worldfurnitureonline.com. Los consumidores ahora comparan múltiples marcas en menos clics, un comportamiento que reduce la fricción y fomenta las mejoras a características premium cuando las propuestas de valor están bien presentadas. Los movimientos omnicanal de las marcas a escala respaldan estos cambios, incluidas las redes de tiendas que funcionan como centros de última milla y centros de experiencia para productos de alta implicación en el mercado de ropa de cama. La plataforma Somnigroup, formada en 2025, otorgó a Tempur Sealy un control más amplio sobre los puntos de contacto digitales y físicos, lo que elevó el estándar en disponibilidad, opciones de entrega y servicio posventa en todo el mercado.

Los Ciclos de Renovación en Hostelería y Sanidad Sostienen la Reposición de Ropa de Cama B2B

Los artículos textiles blandos de hostelería —ropa de cama, almohadas, toallas— se desgastan más rápido que el mobiliario, lo que desencadena una reposición sistemática cada 6-7 años en el marco de los Planes de Mejora de Propiedades (PIP) de las franquicias de marcas hoteleras, con Marriott exigiendo renovaciones de moqueta cada seis años y las propiedades de categoría superior acelerando los ciclos de ropa de cama a 2-4 años en mercados costeros húmedos donde el moho, la decoloración por UV y el estrés de la ocupación acortan la vida útil[3]Arcedior, "Ciclo de reposición de artículos textiles blandos en hoteles con plazos y lista de verificación," Arcedior, arcedior.com. Los hoteles de categoría superior en ubicaciones húmedas o de alta ocupación a menudo comprimen esos ciclos, lo que genera una cadencia de pedidos constante para materiales certificados y construcciones de alta durabilidad. La adquisición hace cada vez más hincapié en la prueba de seguridad y rendimiento medioambiental, lo que convierte las certificaciones y los insumos trazables en un requisito en muchas licitaciones. Estos ciclos reducen el riesgo de volatilidad para los proveedores y amortiguan el volumen durante los períodos de demanda residencial más débil en el mercado de ropa de cama.

Premiumización y Mejoras para la Salud del Sueño (Refrigeración, Ergonomía, Funciones Inteligentes)

Las funciones premium relacionadas con el confort, la refrigeración, la ergonomía y la ajustabilidad inteligente continúan ganando terreno a medida que crece la conciencia sobre la salud del sueño en 2026. Las marcas a escala están actualizando sus líneas principales y ampliando las escalas de precios para captar a los consumidores dispuestos a mejorar su compra en busca de ganancias de rendimiento tangibles. Tempur Sealy lanzó una línea renovada de Sealy Posturepedic a principios de 2025 en múltiples niveles de rendimiento y bases avanzadas que integran asociaciones de orientación, lo que señala una inversión continua en diferenciación de productos que sostiene el crecimiento del valor en el mercado de ropa de cama[4]Sala de prensa de Tempur Sealy, "Sala de prensa," tempursealy.com, tempursealy.com. Estas ofertas responden a un caso de uso claro para una mejor regulación de la temperatura, alivio de la presión y aislamiento del movimiento sin necesidad de renovar completamente el dormitorio. Combinadas con experiencias en tienda cuidadosamente diseñadas y educación digital, estas soluciones ayudan a los consumidores a justificar compras de mayor valor en el mercado de ropa de cama.

Creciente Demanda de Textiles Sostenibles Certificados (Orgánicos, Reciclados, Trazables)

Los compradores y los equipos de adquisición se están alineando con certificaciones que verifican la seguridad de los materiales y la gestión medioambiental, lo que está reconfigurando las decisiones de aprovisionamiento en el mercado de ropa de cama. Las actualizaciones de OEKO-TEX de 2024 redujeron los límites de flúor total y endurecieron los criterios de insumos, lo que tiene implicaciones prácticas para los fabricantes y acabadores que suministran sábanas, protectores y edredones. El marco de política de productos de la UE está orientando los textiles hacia la durabilidad, el contenido reciclado y los pasaportes digitales de productos, lo que impulsará los textiles para el hogar hacia diseños más trazables durante la segunda mitad de la década. Estas señales fomentan las prácticas de diseño para la reutilización y las construcciones más modulares que funcionan mejor con los futuros regímenes de responsabilidad ampliada del productor. Como resultado, la sostenibilidad funciona ahora tanto como requisito de cumplimiento normativo como impulsor de valor en el mercado de ropa de cama.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad de los precios del algodón, el poliéster y los productos químicos para espuma está comprimiendo los márgenes | -0.6% | Global, con India, los Estados Unidos y Brasil, los productores de algodón son los más expuestos | Corto plazo (≤ 2 años) |

| La intensa competencia de precios de las marcas propias y el modelo directo al consumidor está comprimiendo los precios de venta medios | -0.8% | América del Norte, mercados en línea de la UE, con repercusión en Asia-Pacífico | Medio plazo (2-4 años) |

| Costes de cumplimiento derivados de las normas de inflamabilidad y etiquetado de colchones (CPSC/otros) | -0.3% | Estados Unidos bajo la CPSC, la UE armonizando estándares | Medio plazo (2-4 años) |

| Las normas sobre PFAS y textiles circulares están elevando los costes de pruebas, trazabilidad y rediseño | -0.5% | California y otros estados, y en la UE Dinamarca y Francia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de los Precios del Algodón, el Poliéster y los Productos Químicos para Espuma Comprime los Márgenes

Los precios al contado del algodón cayeron a USD 0,6182 por libra a finales de noviembre de 2025, una caída interanual del 12,86%, lo que redujo los costes de insumos pero también señaló futuras respuestas de la oferta que pueden sacudir la adquisición en el mercado de ropa de cama. Los productores de los Estados Unidos redujeron la superficie sembrada y la producción durante 2025, lo que establece condiciones más ajustadas si la demanda se recupera más rápido de lo esperado. Los insumos de poliéster y espuma siguen vinculados a los ciclos de precios de la energía, que pueden moverse de forma independiente a las tendencias de las fibras naturales y complicar las estrategias de cobertura. Los datos de precios al productor mostraron una presión alcista persistente para los colchones desde la pandemia, lo que refleja una combinación de materiales, logística y costes de cumplimiento que no se han revertido completamente. Las señales del lado de la demanda fueron mixtas a principios de 2025, ya que la confianza del consumidor se debilitó, pero los mercados laborales y el crecimiento salarial siguieron siendo favorables para las compras esenciales, un contexto que requiere una disciplina cuidadosa en inventario y precios en el mercado de ropa de cama.

La Intensa Competencia de Precios de las Marcas Propias y el Modelo Directo al Consumidor Comprime los Precios de Venta Medios

Los grandes minoristas y los fabricantes verticalmente integrados utilizaron estrategias de marca propia para establecer puntos de precio de entrada y de gama media atractivos, lo que ejerce presión sobre los precios de venta medios de las marcas en el mercado de ropa de cama. Los informes de asociaciones documentaron preocupaciones regulatorias sobre prácticas de descuento pronunciadas y continuas que pueden erosionar la confianza del consumidor, lo que ha impulsado a algunos minoristas hacia promociones más claras y mensajes de valor. Las pruebas independientes encargadas por un grupo del sector revelaron que varios modelos de colchones importados de bajo coste no superaron el estándar de llama abierta de los Estados Unidos, y las estimaciones sugirieron que cientos de miles de dichas unidades se vendieron en línea durante 2024-2025, lo que pone de manifiesto las brechas de cumplimiento contra las que deben competir las marcas legítimas. Los reguladores de los Estados Unidos también advirtieron a los consumidores en marzo de 2025 sobre colchones importados no conformes vendidos a través de un gran mercado en línea, lo que añade complejidad de aplicación y eleva el coste de mantener rigurosos protocolos de prueba para los productores conformes. Estas condiciones intensifican la competencia de precios incluso cuando aumentan los costes de seguridad y documentación, lo que puede comprimir los márgenes sin suficiente escala o una oferta claramente diferenciada en el mercado de ropa de cama.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Cubretoppers de Colchón Renuevan las Camas Existentes Más Rápido que los Ciclos de Reposición

La ropa de cama representó el 29,35% de los ingresos de la categoría en 2025, mientras que se proyecta que los cubretoppers y protectores de colchón registren el crecimiento más rápido con una CAGR del 7,14% hasta 2031, ya que los hogares y hoteles conscientes del coste prolongan la vida útil del colchón con mejoras específicas en el mercado de ropa de cama. Este patrón de aplazamiento y mejora canaliza el gasto hacia capas de refrigeración, alivio de la presión y protección que ofrecen ganancias de confort notables sin un ciclo de reposición completo. Las tecnologías híbridas y de espuma continúan dando forma al diseño de colchones con zonificación específica y control del movimiento, y también generan nuevos requisitos para la construcción modular que facilita el desmontaje en el futuro. La verificación de la seguridad y el rendimiento de los materiales a través de OEKO-TEX y estándares relacionados está ahora integrada en el desarrollo de productos y la calificación de proveedores en sábanas, protectores y edredones. El mercado de ropa de cama está, por tanto, asignando una mayor cuota de innovación a los componentes que resuelven problemas de calor, higiene y presión, manteniendo al mismo tiempo el coste total de propiedad bajo control.

El mercado de ropa de cama también se beneficia de una gama más amplia de insumos certificados que abordan los requisitos de sostenibilidad en las solicitudes de propuesta de hoteles y licitaciones institucionales. Los tejidos para sábanas y fundas están siendo reformulados con acabados y construcciones que mantienen la repelencia y la durabilidad al tiempo que cumplen con límites de contenido de flúor más estrictos y criterios de gestión química. La ajustabilidad inteligente sigue siendo un nicho premium que ayuda a segmentar la oferta y a generar efectos de halo en toda la cartera. Se proyecta que el tamaño del mercado de ropa de cama para cubretoppers y protectores de colchón se expanda a una CAGR del 7,14% hasta 2031, ya que los consumidores y operadores utilizan estas referencias para cubrir las brechas de confort y reducir la urgencia de una compra completa de colchón. Este perfil permite a las marcas y minoristas posicionar surtidos de bueno-mejor-óptimo que satisfacen diferentes umbrales presupuestarios sin sacrificar las afirmaciones de rendimiento verificables.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Segmentos Comerciales Aceleran la Reposición a Medida que los PIP Exigen Actualizaciones

Los usuarios finales residenciales representaron el 73,65% de los ingresos en 2025, pero se espera que los compradores comerciales aumenten sus adquisiciones a una CAGR del 6,88% hasta 2031, a medida que los ciclos de renovación y los plazos de cumplimiento normativo se ajustan en hostelería y sanidad. Las cadenas hoteleras renuevan la ropa de cama y los artículos textiles blandos en plazos fijos, lo que crea una cadencia de pedidos fiable que puede compensar las fases de gasto doméstico más débil en el mercado de ropa de cama. Los centros sanitarios y de atención a personas mayores hacen hincapié en las propiedades antimicrobianas y la documentación de calidad consistente, lo que aumenta el valor de los insumos certificados y trazables y refuerza los costes de cambio de proveedor. Estas necesidades también aumentan la importancia de las asociaciones de pruebas que ofrecen resultados oportunos sobre inflamabilidad y sustancias restringidas para las referencias de alta rotación.

En los entornos comerciales, el mercado de ropa de cama está evolucionando hacia diseños que limitan la eliminación en vertederos y apoyan los programas de recogida en las regiones con normas de responsabilidad ampliada del productor. La política de la UE continúa avanzando hacia mandatos de recogida, clasificación y reciclaje de textiles, y ese marco está configurando los criterios de compra en las cadenas hoteleras globales a medida que se preparan para requisitos armonizados. Se proyecta que el tamaño del mercado de ropa de cama para usuarios finales comerciales se expanda a una CAGR del 6,88% hasta 2031, a medida que los operadores priorizan productos que combinan durabilidad con documentación lista para el cumplimiento normativo. En conjunto, estas palancas convierten al canal comercial en un motor de crecimiento estructural menos sensible al sentimiento del consumidor a corto plazo.

Por Canal de Distribución: El B2C en Línea Erosiona el Comercio Físico con un Aumento de la CAGR del 7,92%

El comercio minorista B2C representó el 76,80% de la distribución de ropa de cama en 2025, y se espera que el B2C en línea crezca a una CAGR del 7,92% hasta 2031, a medida que los consumidores adoptan herramientas digitales para el descubrimiento, la comparación y la entrega en el mercado de ropa de cama. Las marcas que combinan el comercio electrónico con salas de exposición, tiendas temporales o tiendas dentro de tiendas están reduciendo las tasas de devolución y mejorando la vinculación con los accesorios de alto margen. La combinación de Somnigroup anunciada en 2025 pone de relieve cómo el control a escala del comercio minorista propio y los activos digitales puede mejorar los niveles de servicio y aprovechar los datos en la comercialización y las promociones. Paralelamente, las asociaciones independientes informaron de acciones de aplicación de la normativa de seguridad vinculadas a colchones importados que no superaron las normas de inflamabilidad de los Estados Unidos, lo que subraya el papel de los canales de confianza en las categorías sensibles al cumplimiento normativo. Es probable que el mercado de ropa de cama experimente experiencias digitales más cuidadas, ventanas de entrega más rápidas y una narración de productos rica en contenido como parte del proceso de compra.

En el lado B2B, las grandes redes hoteleras y sanitarias hacen hincapié en la fiabilidad, el apoyo al cumplimiento normativo y las opciones de fin de vida útil a la hora de seleccionar proveedores. Los marcos de responsabilidad ampliada del productor alineados con la UE incentivarán aún más las asociaciones de recogida y reacondicionamiento, lo que anima a los participantes del mercado de ropa de cama a rediseñar las referencias para facilitar el desmontaje. Esto probablemente creará nuevas fuentes de ingresos por servicios para las empresas que operen logística de reciclaje o reacondicionamiento y puedan documentar los ahorros en carbono y residuos. El mercado de ropa de cama sigue siendo competitivo en todos los canales, pero la ventaja se está inclinando hacia los actores que alinean el surtido, el cumplimiento normativo y la ejecución omnicanal.

Análisis Geográfico

América del Norte mantuvo el 32,60% de la participación del mercado de ropa de cama en 2025, respaldada por una amplia base instalada de habitaciones de hotel, activos programas de remodelación y un sólido segmento premium que continuó invirtiendo en confort y ergonomía. Los insumos vinculados a la energía influyeron en los costos del poliéster y la espuma durante 2025, y la volatilidad de los precios del algodón añadió complejidad de planificación para los fabricantes y marcas que atienden la ropa de cama y los protectores en el mercado de ropa de cama. Las restricciones sobre PFAS entraron en vigor en varios estados de los Estados Unidos en 2025, lo que impulsó a los fabricantes a introducir líneas libres de PFAS o a reformular los repelentes manteniendo los objetivos de durabilidad. Los programas de responsabilidad ampliada del productor para colchones operan actualmente en múltiples estados de los Estados Unidos, y Nueva York ha establecido hitos de acceso a la recolección y tasas de reciclaje que ampliarán la cobertura de devolución durante la próxima década. La confianza del consumidor se debilitó a principios de 2025, aunque el crecimiento salarial y las tendencias de empleo se mantuvieron favorables, lo que fomentó mejoras orientadas al valor en lugar de aplazamientos en muchos hogares del mercado.

Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 7,05% hasta 2031, a medida que los modelos digitales escalan en mercados clave y los hogares de ingresos medios incorporan características premium por encima del confort básico. Los fabricantes en India y el Sudeste Asiático continúan mejorando su competitividad exportadora mediante una mayor integración vertical, certificaciones e inversiones selectivas cercanas al mercado en apoyo de las marcas globales en el mercado de ropa de cama. A medida que las restricciones sobre PFAS proliferan en Occidente, los proveedores de Asia-Pacífico se están alineando con los estándares internacionales y los protocolos de pruebas de terceros para mantener la continuidad con los compradores de los Estados Unidos y la UE. Japón y Corea del Sur se mantienen enfocados en la calidad con tendencia hacia soluciones compactas y bien especificadas que incluyen gestión del enfriamiento y la humedad para espacios reducidos. Australia, Singapur y otros centros destacan por sus altos estándares de hospitalidad y criterios de sostenibilidad que influyen en la adquisición regional para el mercado de ropa de cama.

Europa equilibra un estricto liderazgo en política ambiental con un contexto macroeconómico desigual, y esa combinación configura las decisiones de compra tanto en los segmentos de consumo como en los comerciales del mercado de ropa de cama. Las normas revisadas de la UE sobre residuos textiles y responsabilidad ampliada del productor sientan las bases para que los esquemas nacionales estén operativos en 2028, con tarifas eco-moduladas que fomentan la durabilidad y la reciclabilidad en los textiles para el hogar. Francia promulgó una prohibición nacional de PFAS para textiles a partir de 2026 con expansiones escalonadas hasta 2030, mientras que Dinamarca adoptó un umbral de flúor total para PFAS en prendas de vestir y ciertos productos de consumo desde mediados de 2026, creando un conjunto regulatorio que los proveedores de ropa de cama que atienden la región deben cumplir. La Comisión Europea destacó los costos a largo plazo de la contaminación por PFAS, lo que refuerza el impulso político para una propuesta de restricción más amplia en el marco de REACH y respalda las rápidas transiciones del mercado hacia acabados alternativos.

Panorama Competitivo

El mercado de ropa de cama sigue siendo moderadamente fragmentado a pesar de varios actores a escala que controlan la fabricación, las marcas y las redes minoristas. La larga cola de productores regionales y programas de marca propia mantiene la competitividad de los precios y aumenta la importancia de las afirmaciones de rendimiento claras y la distribución de confianza. La creación de Somnigroup en 2025 a través de la adquisición de Mattress Firm por parte de Tempur Sealy consolidó una gran huella omnicanal y otorgó al negocio combinado un mayor control directo sobre la experiencia del consumidor y la entrega de última milla en el mercado de ropa de cama. Este movimiento señaló a los competidores que la escala y la integración serían necesarias para proteger la cuota a medida que los modelos directos al consumidor maduran. Es probable que la intensidad competitiva persista a medida que las marcas compiten en experiencia, conveniencia y rendimiento verificado.

La ejecución operativa es un diferenciador clave a medida que las empresas equilibran la innovación de productos con la disciplina de costes y la estrategia de canal en el mercado de ropa de cama. Sleep Number hizo hincapié en la visibilidad de la marca y los reajustes de cartera en 2026, incluida una asociación de alto perfil y nuevos productos alineados con el valor para contrarrestar una difícil base financiera de 2025. Purple Innovation destacó los hallazgos de laboratorios independientes para sus últimas colecciones de colchones a finales de 2025, utilizando la validación de terceros para destacar en un campo saturado de afirmaciones similares. Estos movimientos estratégicos reflejan un patrón más amplio de la industria que favorece a los fabricantes capaces de respaldar sus afirmaciones con datos, apoyar los recorridos omnicanal y ofrecer un servicio posventa fiable en el mercado de ropa de cama. Los actores a escala conservan ventajas en adquisición y pruebas que pueden ser difíciles de igualar para las empresas más pequeñas.

El cumplimiento normativo y la sostenibilidad están creando barreras de entrada que favorecen a los operadores con mayor capital en el mercado de ropa de cama. Las normas de inflamabilidad de los Estados Unidos requieren pruebas documentadas de prototipos y etiquetado, lo que añade costes continuos por cada cambio de construcción y se aplica tanto a los bienes importados como a los nacionales. Las restricciones relacionadas con los PFAS y los límites voluntarios requieren pruebas analíticas con umbrales de detección bajos, a menudo en múltiples componentes, lo que eleva significativamente el coste y el tiempo de ciclo para las nuevas introducciones de productos. Los programas de responsabilidad ampliada del productor para colchones están escalando en los Estados Unidos y avanzan hacia una cobertura nacional en la UE, lo que obliga a los productores a planificar la recogida, la clasificación y las tasas de reciclaje vinculadas a la durabilidad y la reciclabilidad. Las empresas que inviertan pronto en diseños modulares y materiales de circuito cerrado estarán mejor posicionadas a medida que estas normas se consoliden en el mercado de ropa de cama.

Líderes de la Industria de Ropa de Cama

-

Tempur Sealy International, Inc.

-

Serta Simmons Bedding LLC

-

Sleep Number Corporation

-

Hilding Anders

-

Welspun Living Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Sleep Number Corporation dio la bienvenida a Travis Kelce como socio estratégico e inversor, amplificando la visibilidad de la marca y señalando un giro hacia el respaldo de celebridades para contrarrestar la presión competitiva derivada de la adquisición de Mattress Firm por parte de Tempur Sealy. La empresa también presentó el Colchón ComfortMode, que ofrece confort premium a un precio asequible, y lanzó una nueva campaña centrada en el confort personalizado.

- Diciembre de 2025: Purple Innovation anunció estudios de validación independientes realizados por SleepScore Labs que mostraron que sus colecciones de colchones Essential y Restore (con tecnología GelFlex Grid) redujeron el dolor autoinformado en un 68% y un 63% respectivamente, con los usuarios de Restore pasando 3,5 horas más en sueño profundo por mes e informando de un aumento del 204% en la capacidad de dormir toda la noche sin dar vueltas. Estas afirmaciones clínicamente validadas diferencian a Purple en un mercado commoditizado donde la mayoría de las marcas se basan en testimonios anecdóticos en lugar de datos de laboratorios de sueño de terceros.

- Agosto de 2025: Eight Sleep, la empresa de colchones inteligentes respaldada por Mark Zuckerberg y Elon Musk, recaudó 100 millones de USD en una ronda de financiación Serie D de inversores estratégicos, lo que señala la apuesta continua del capital riesgo por la tecnología del sueño a pesar de la desaceleración tecnológica más amplia.

- Febrero de 2025: Tempur Sealy International completó su adquisición de Mattress Firm Group Inc. por aproximadamente 5.000 millones de USD (2.700 millones de USD en efectivo, 34,2 millones de acciones), creando Somnigroup International Inc. (NYSE: SGI) con ventas pro forma de 8.000 millones de USD durante los doce meses que finalizaron el 31 de diciembre de 2024, netas de ventas entre empresas del grupo (85% América del Norte, 15% internacional, 65% directo al consumidor, 35% minoristas terceros). La empresa espera desinvertir 73 ubicaciones minoristas de Mattress Firm y su filial Sleep Outfitters (103 ubicaciones minoristas especializadas en colchones, siete centros de distribución) a Mattress Warehouse en el segundo trimestre de 2025.

Alcance del Informe Global del Mercado de Ropa de Cama

El mercado de ropa de cama es una industria grande y diversa que incluye una amplia gama de productos como sábanas, almohadas, mantas, edredones y colchones. El informe ofrece un análisis de antecedentes completo del mercado global de ropa de cama, incluida una visión general del mercado en su conjunto, las nuevas tendencias por segmento y mercado regional, y los principales cambios en la dinámica del mercado.

El mercado de ropa de cama está segmentado por tipo, canal de distribución y geografía. Por tipo, el mercado se subsegmenta en ropa de cama para el hogar y ropa de cama para hoteles. Por canal de distribución, el mercado se subsegmenta en supermercados/hipermercados, tiendas especializadas, en línea y otros canales de distribución. Por geografía, el mercado se subsegmenta en América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. El informe ofrece los tamaños de mercado y las previsiones en valor (USD) para todos los segmentos anteriores.

| Ropa de Cama |

| Almohadas y Fundas de Almohada |

| Mantas y Edredones |

| Colchones |

| Cubretoppers y Protectores de Colchón |

| Otros Productos |

| Residencial | |

| Comercial | Hostelería (Hoteles y Complejos Turísticos) |

| Instalaciones Sanitarias y de Atención a Personas Mayores | |

| Institucional (Residencias Universitarias, Fuerzas Armadas, etc.) | |

| Otros Usuarios Finales Comerciales |

| B2C / Canales Minoristas | Tiendas Multimarca |

| Tiendas Especializadas en Ropa de Cama (incluidas las Tiendas de Marca Exclusiva) | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B / Directamente de Fabricantes por Grandes Usuarios Comerciales |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Producto | Ropa de Cama | |

| Almohadas y Fundas de Almohada | ||

| Mantas y Edredones | ||

| Colchones | ||

| Cubretoppers y Protectores de Colchón | ||

| Otros Productos | ||

| Por Usuario Final | Residencial | |

| Comercial | Hostelería (Hoteles y Complejos Turísticos) | |

| Instalaciones Sanitarias y de Atención a Personas Mayores | ||

| Institucional (Residencias Universitarias, Fuerzas Armadas, etc.) | ||

| Otros Usuarios Finales Comerciales | ||

| Por Canal de Distribución | B2C / Canales Minoristas | Tiendas Multimarca |

| Tiendas Especializadas en Ropa de Cama (incluidas las Tiendas de Marca Exclusiva) | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B / Directamente de Fabricantes por Grandes Usuarios Comerciales | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de ropa de cama hasta 2031?

Se espera que el tamaño del mercado de ropa de cama crezca de 144.430 millones de USD en 2025 a 153.120 millones de USD en 2026 y alcance los 205.050 millones de USD en 2031, lo que refleja una CAGR del 6,01% durante 2026-2031.

¿Qué categorías de productos liderarán el crecimiento del valor en el mercado de ropa de cama para 2031?

Se proyecta que los cubretoppers y protectores de colchón sean la categoría de más rápido crecimiento con una CAGR del 7,14% hasta 2031, a medida que los compradores prolongan la vida útil del colchón con mejoras específicas de confort y protección.

¿Cómo están configurando las regulaciones el diseño de productos y el aprovisionamiento en el mercado de ropa de cama?

Las restricciones sobre los PFAS, los límites más estrictos de OEKO-TEX y la expansión de las normas de responsabilidad ampliada del productor están impulsando los acabados libres de PFAS, los insumos trazables y las construcciones modulares que permiten la recogida, la clasificación y el reciclaje.

¿Qué regiones están destinadas a crecer más rápido y por qué?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 7,05% hasta 2031, respaldada por modelos digitales, el aumento de los hogares de ingresos medios y los proveedores que se alinean con los estándares internacionales.

¿Qué canales están ganando cuota en el mercado de ropa de cama?

Se proyecta que el B2C en línea crezca a una CAGR del 7,92% hasta 2031, a medida que las marcas combinan el descubrimiento digital con salas de exposición y entregas más rápidas para mejorar la experiencia y reducir las devoluciones.

¿Cuáles son los principales riesgos para los márgenes de los proveedores de ropa de cama en 2026?

Los costes de insumos volátiles en algodón, poliéster y productos químicos para espuma, más los gastos de cumplimiento vinculados a las pruebas de inflamabilidad y PFAS, crean presiones de costes que requieren escala y una ejecución sólida.

Última actualización de la página el: