Taille et part du marché des poufs aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.38 Milliards de dollars |

| Taille du Marché (2026) | 1.44 Milliards de dollars |

| Taille du Marché (2031) | 1.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.08% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des poufs aux États-Unis par Mordor Intelligence

La taille du marché des poufs aux États-Unis devrait passer de 1,38 milliard USD en 2025 à 1,44 milliard USD en 2026 et devrait atteindre 1,75 milliard USD d'ici 2031, à un CAGR de 4,08 % sur la période 2026-2031. L'essor des modes de vie en travail hybride, une forte activité de rénovation et une nette préférence pour les assises décontractées et reconfigurables continuent de protéger la demande du ralentissement plus général qui touche les catégories de mobilier conventionnel. Les gammes premium gagnent du terrain à mesure que les consommateurs justifient des dépenses plus élevées pour des produits alliant soutien ergonomique, modularité et durabilité. Les chaînes d'approvisionnement se sont stabilisées après la pandémie, mais les pressions sur les coûts liées à la conformité aux normes ignifuges et au fret restent des variables de prix essentielles. L'intensité concurrentielle s'accentue autour de la personnalisation assistée par la technologie et des intrants recyclés, tandis que le leadership réglementaire de la Californie fixe effectivement la référence nationale en matière de sécurité incendie et de sécurité chimique.

Principaux enseignements du rapport

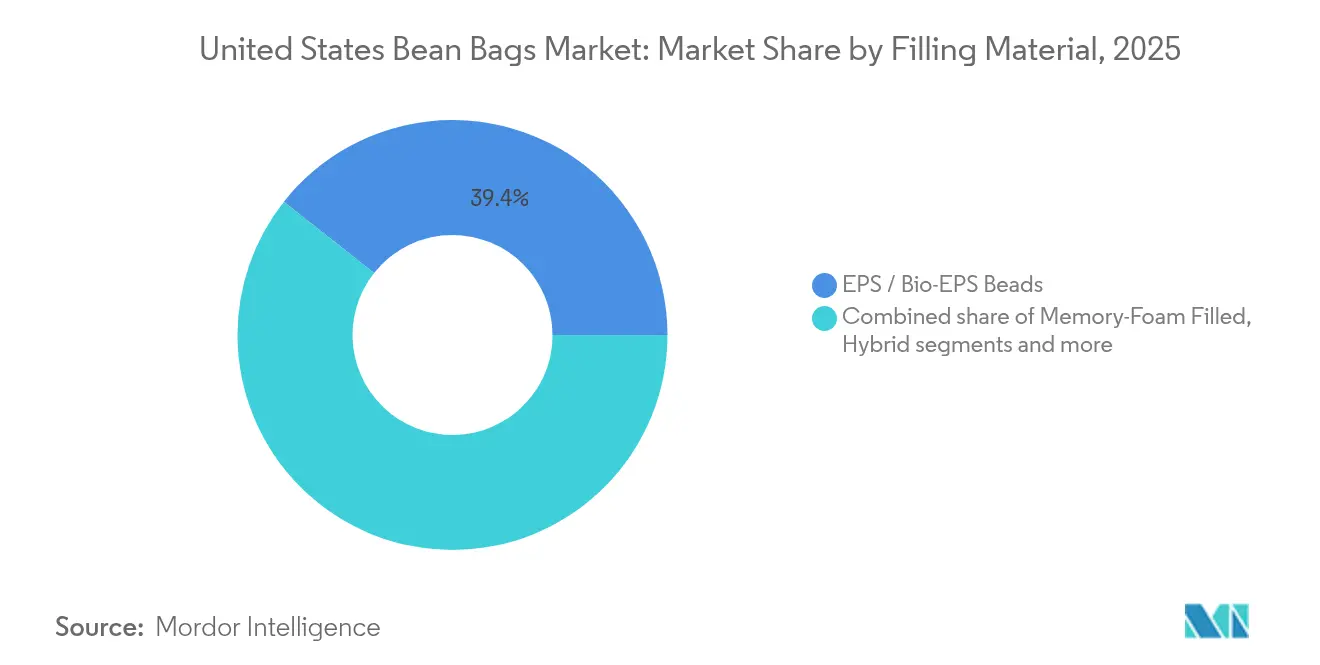

- Par matériau de remplissage, les billes EPS/Bio-EPS ont représenté 39,35 % de la taille du marché des poufs aux États-Unis en 2025 ; les remplissages naturels et recyclés devraient se développer à un CAGR de 5,85 % jusqu'en 2031.

- Par matériau extérieur, le cuir a dominé avec une part de revenus de 54,35 % en 2025 ; le coton devrait enregistrer le CAGR le plus élevé de 5,22 % jusqu'en 2031.

- Par application, les produits d'intérieur ont représenté 69,20 % de la taille du marché des poufs aux États-Unis en 2025 ; les applications extérieures devraient croître à un CAGR de 5,55 % sur la période 2026-2031.

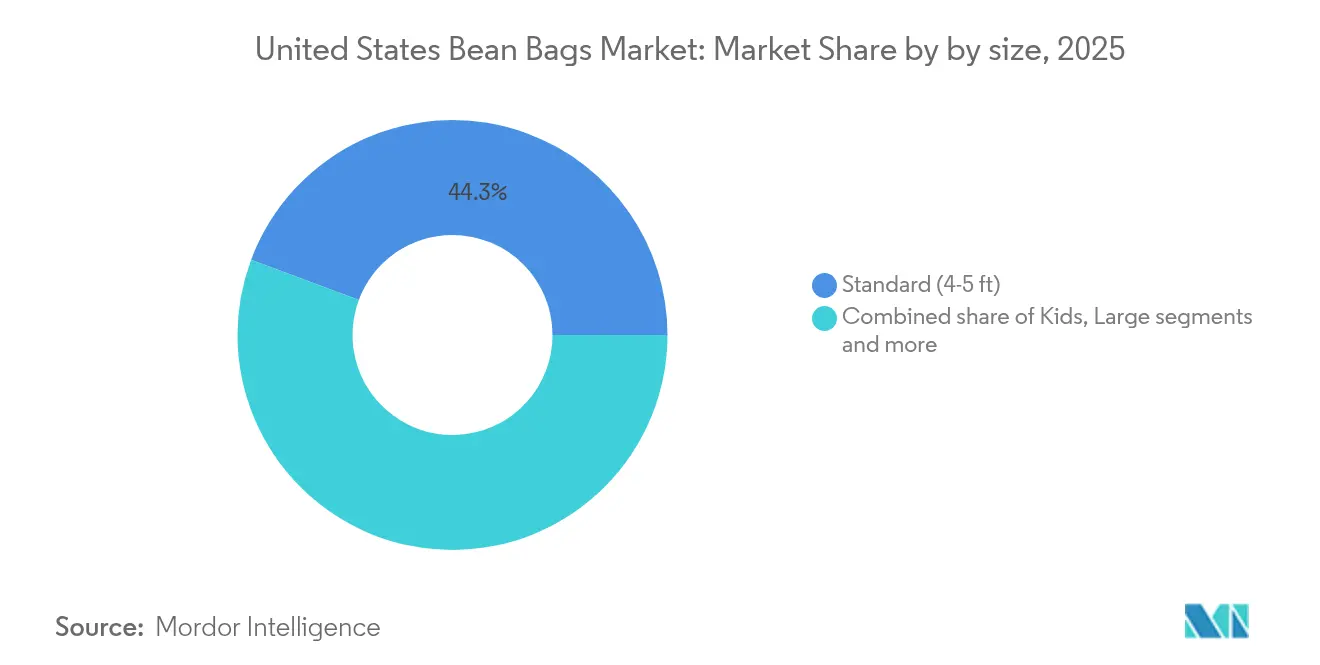

- Par taille de produit, les modèles standard de 4 à 5 pieds ont détenu une part de 44,30 % en 2025, tandis que les unités jumbo (≥ 8 pieds) devraient se développer à un CAGR de 4,95 %.

- Par gamme de prix, le segment milieu de gamme représentait 49,10 % des revenus de 2025 ; les gammes premium sont positionnées pour un CAGR de 4,72 % jusqu'en 2031.

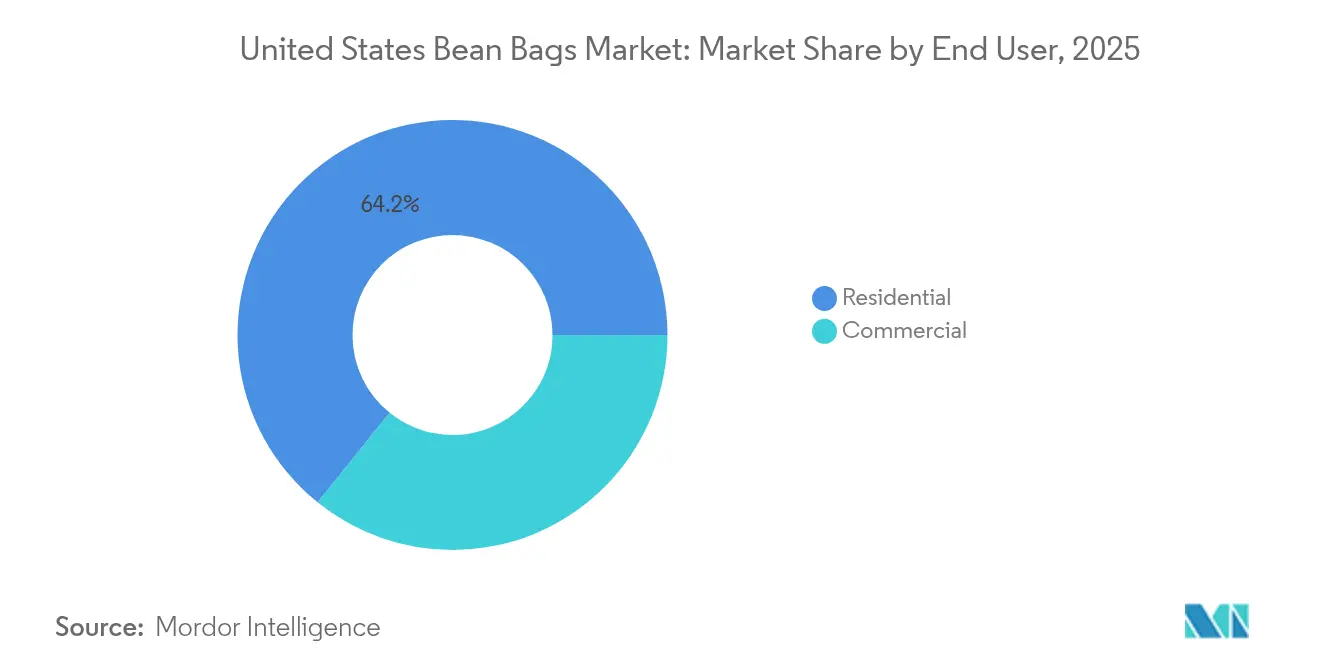

- Par utilisateur final, les acheteurs résidentiels représentaient 64,20 % de la demande de 2025, tandis que l'adoption commerciale devrait s'accélérer à un CAGR de 5,05 %.

- Par canal de distribution, les canaux B2C représentaient 77,10 % des ventes totales en 2025 ; les ventes de projets B2B devraient augmenter à un CAGR de 5,72 %.

- Par zone géographique, l'Ouest a capté 24,60 % de la part du marché des poufs aux États-Unis en 2025 ; le Nord-Est est en passe d'afficher le CAGR le plus rapide de 4,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des poufs aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption de l'ergonomie en bureau à domicile stimulant la demande de poufs premium | +1.2% | Côte Ouest, centres urbains du Nord-Est | Moyen terme (2-4 ans) |

| Hausse de la demande de mobilier confortable et personnalisable | +0.9% | National, métropoles à hauts revenus | Long terme (≥ 4 ans) |

| Matériaux de remplissage écologiques (Bio-EPS et mousse recyclée) stimulant le changement de produit | +0.8% | Californie, Nord-Ouest Pacifique, Nord-Est | Long terme (≥ 4 ans) |

| Expansion rapide des établissements hôteliers de charme et des sites de glamping utilisant des assises décontractées | +0.6% | Côte Ouest, corridors touristiques du Sud-Est | Moyen terme (2-4 ans) |

| Essor des tendances de décoration « assises souples » stimulant les achats impulsifs | +0.4% | National, marchés à forte densité de millennials | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption de l'ergonomie en bureau à domicile stimulant la demande de poufs premium

Le passage au travail hybride a transposé les préoccupations ergonomiques du bureau d'entreprise vers les salons. Le travail hybride est devenu la nouvelle norme dans l'emploi des cols blancs aux États-Unis. Une enquête en ligne auprès de travailleurs à temps plein et à temps partiel montre que la part des employés partageant leur temps entre le domicile et le bureau est passée de 8 % en 2019 à 54 % au premier trimestre 2024 et s'est maintenue au-dessus de 53 % depuis début 2023 [1]Gallup Staff, "Indicator: Hybrid Work," Gallup, gallup.com. Les employeurs considèrent ce modèle comme un moyen pratique de soutenir le bien-être, de maintenir la productivité et de réduire les frais généraux de bureau, signalant que les arrangements flexibles resteront une caractéristique structurelle du marché du travail. Les marques intègrent désormais des panneaux lombaires segmentés, de la mousse à mémoire de forme infusée au gel et des appuie-têtes réglables permettant aux télétravailleurs d'alterner entre posture orientée tâche et modes de détente. Les pôles technologiques de la Côte Ouest fournissent une dynamique de primo-adoptants, et les modèles premium gagnent le plus à mesure que les acheteurs les perçoivent comme du mobilier à double usage.

Hausse de la demande de mobilier confortable et personnalisable

La personnalisation n'est plus une nouveauté. Les housses interchangeables, les repose-pieds modulaires et les configurateurs de tissu en ligne permettent aux acheteurs d'adapter leur décoration en évolution sans remplacer l'assise principale. Les marques en vente directe aux consommateurs rapportent que les variantes personnalisées commandent des primes de prix élevées et des taux de retour plus faibles, car les acheteurs ressentent une appropriation du design. Les outils intégrés de planification de pièce en 3D accélèrent davantage la conversion en ligne.

Matériaux de remplissage écologiques (Bio-EPS et mousse recyclée) stimulant le changement de produit

La responsabilité environnementale est désormais un moteur d'achat essentiel. Le Bio-EPS dérivé du maïs ou de la canne à sucre et les mélanges de copeaux de mousse recyclée offrent un confort quasi identique tout en réduisant les empreintes carbone. Des instituts de recherche tels que le Fraunhofer WKI ont mis au point des liants sans formaldéhyde et des retardateurs de flamme biosourcés, rendant la substitution à grande échelle viable[2]Fraunhofer WKI, "Bio-Based Flame Retardants for Upholstery," wki.fraunhofer.de. La norme nationale de facto en matière d'incendie de la Californie favorise implicitement ces alternatives à faibles émissions et contribue à justifier les primes de coût marginales au détail.

Expansion rapide des établissements hôteliers de charme et des sites de glamping utilisant des assises décontractées

Le tourisme axé sur l'expérience a créé une nouvelle demande B2B. Les hôtels de charme spécifient des poufs surdimensionnés pour les lounges sur les toits-terrasses, tandis que les opérateurs de glamping utilisent des sacs résistants aux intempéries pour aménager les terrasses ouvertes. La capacité à déplacer rapidement les sièges pour les événements, ainsi que l'attrait des visuels décontractés sur les réseaux sociaux, sous-tend les commandes de projets dans les corridors touristiques du Sud-Est. Les acheteurs commerciaux apprécient également que les assises à base de mousse respectent de nombreuses directives d'accessibilité une fois la hauteur et la fermeté ajustées.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Variabilité des réglementations de sécurité incendie entre les États augmentant les coûts de conformité | -0.7% | National, impact le plus élevé en Californie, Massachusetts et New York | Long terme (≥ 4 ans) |

| Manque perçu de soutien postural limitant l'adoption dans les résidences pour personnes âgées | -0.5% | National, concentré en Floride, Arizona et dans les centres de population vieillissante | Moyen terme (2-4 ans) |

| Examen de l'empreinte carbone de la chaîne d'approvisionnement freinant les importations de tissus enduits de polyuréthane | -0.4% | Ports de la Côte Ouest, plateformes d'importation du Nord-Est, zones réglementaires de Californie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Variabilité des réglementations de sécurité incendie entre les États augmentant les coûts de conformité

Le Bulletin Technique 117-2013 de la Californie et le 16 CFR Partie 1640 de la Commission de sécurité des produits de consommation établissent des critères stricts de résistance au couvain. Pourtant, des États comme le Massachusetts superposent des règles supplémentaires d'étiquetage chimique, créant une carte de conformité fragmentée. Les fabricants conçoivent donc selon l'ensemble de règles le plus strict et absorbent des coûts plus élevés de tests, de documentation et de matériaux retardateurs de flamme[3]Commission de sécurité des produits de consommation, "16 CFR Partie 1640 Inflammabilité des meubles rembourrés," cpsc.gov . Les petites entreprises disposant de capitaux limités peinent à amortir les frais de certification, favorisant la consolidation.

Manque perçu de soutien postural limitant l'adoption dans les résidences pour personnes âgées

Les ergothérapeutes conseillent fréquemment aux personnes âgées d'éviter les assises basses qui nécessitent une force musculaire abdominale pour se lever. Par conséquent, les opérateurs de résidences pour personnes âgées spécifient des chaises à cadre rigide plutôt que des poufs, malgré les avantages de décompression de ces derniers. Tant que les marques n'introduiront pas de bases surélevées ou de poignées d'assistance satisfaisant aux critères de mobilité, la portée de la catégorie dans le segment des 65 ans et plus restera limitée, même si cette cohorte se développe rapidement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau de remplissage : la durabilité oriente l'innovation

Les billes EPS et Bio-EPS émergentes ont détenu 39,35 % de la part du marché des poufs aux États-Unis en 2025, car elles combinent faible coût et malléabilité. Les alternatives naturelles et recyclées, bien que ne représentant qu'une part mineure aujourd'hui, sont appelées à dépasser le segment principal à un CAGR de 5,85 %, reflétant l'incitation réglementaire à réduire les composés organiques volatils. Les labels premium mettent en avant les mélanges de fibres de coco ou de liège pour renforcer les récits écologiques et justifier des prix plus élevés. Les chaînes d'approvisionnement pour les billes à base de pétrole restent plus profondes, mais les investissements dans les flux de déchets agricoles améliorent l'échelle pour les remplissages biosourcés, promettant une parité de marge à l'horizon des prévisions.

Le marché des poufs aux États-Unis différencie de plus en plus les niveaux de produits par la chimie du remplissage plutôt que par le seul tissu extérieur. Les variantes en mousse à mémoire de forme atteignent les prix les plus élevés en offrant des avantages orthopédiques, mais les technologies de recyclage de la mousse sont encore en cours de maturation. Les mélanges hybrides billes-mousse émergent comme des solutions intermédiaires qui tempèrent les coûts tout en améliorant les scores de confort. Les remplissages de niche comme les coques de sarrasin trouvent désormais leur place dans les boutiques axées sur le bien-être, signalant une palette élargie d'intrants naturels.

Par matériau extérieur : la longévité du cuir sous examen environnemental

Le cuir a conservé une part dominante de 54,35 % en 2025 grâce à sa résistance à l'abrasion et à son prestige perçu. Cependant, les housses en coton progressent le plus rapidement à un CAGR de 5,22 % à mesure que les consommateurs se tournent vers des tissus respirants et lavables en machine qui s'harmonisent avec les intérieurs décontractés. Le velours et les synthétiques spéciaux occupent des niches esthétiques, répondant aux pièces de déclaration dans les zones de divertissement ou les halls d'hôtels.

Les marques commercialisant des pièces en cuir mettent désormais en avant des peaux traçables et des procédés tannés aux végétaux pour désamorcer les critiques environnementales. À l'inverse, les producteurs de coton vantent la certification GOTS et les mélanges de polyester recyclé qui renforcent les revendications de circularité. Le débat durabilité versus durabilité environnementale façonnera les structures de marge ; le cuir conserve des avantages de longévité, tandis que le coton l'emporte sur la commodité d'entretien et l'attrait du renouvellement saisonnier au sein du marché des poufs aux États-Unis.

Par application : l'élan extérieur se renforce

L'usage intérieur a dominé 69,20 % de la taille du marché des poufs aux États-Unis en 2025, ancré dans une pertinence toute l'année et une intégration avec les salles familiales et les configurations de jeux. Les modèles spécifiques à l'extérieur, renforcés par des fils stables aux UV et des inserts résistants aux moisissures, devraient augmenter à un CAGR de 5,55 % à mesure que les propriétaires étendent leurs espaces de vie aux patios et aux toits-terrasses. Les cycles de rénovation domiciliaire post-pandémie ont alloué des budgets plus importants aux lounges en plein air, stimulant directement la demande de sacs résistants aux intempéries.

Tandis que les modèles d'intérieur privilégient le confort tactile et l'étendue du style, les gammes extérieures se concentrent sur la résistance à la décoloration et la mousse à séchage rapide. Les assortiments de vente au détail diffèrent donc selon les saisons ; les grandes surfaces mettent en avant les collections de patio au printemps, tandis que les magasins spécialisés en ligne proposent des références permanentes pour capter la demande des régions ensoleillées. La stratégie double saison permet aux fournisseurs de lisser les calendriers de production et de se couvrir contre la volatilité météorologique.

Par taille : les grandes pièces font leur effet

Les unités standard de 4 à 5 pieds représentaient 44,30 % des revenus de 2025, car elles trouvent un équilibre entre confort d'assise et flexibilité spatiale dans les appartements. Les sacs jumbo de 8 pieds ou plus enregistrent le CAGR le plus rapide de 4,95 %, reflétant la popularité des sous-sols à plan ouvert et des salles multimédia où une seule pièce peut accueillir plusieurs spectateurs. Les modèles spécifiques aux enfants de ≤ 3 pieds conservent une niche axée sur la sécurité qui génère un volume régulier mais des prix de vente moyens plus bas.

L'économie d'expédition pèse lourdement sur la segmentation par taille. Les unités surdimensionnées entraînent des suppléments de poids dimensionnel, poussant les vendeurs vers des emballages en mousse compressée ou des kits de remplissage sur site. Néanmoins, les pièces jumbo adaptées aux réseaux sociaux génèrent un engagement disproportionné, en faisant des attrape-regards efficaces dans les campagnes omnicanales sur le marché des poufs aux États-Unis.

Par gamme de prix : la premiumisation prend de l'élan

Les références milieu de gamme ont capté 49,10 % des revenus de 2025, les propriétaires soucieux des coûts équilibrant durabilité et budget. Le segment premium est prévu pour un CAGR de 4,72 %, porté par les matériaux recyclés, les mélanges de mousse propriétaires et les configurateurs numériques qui résonnent auprès des acheteurs soucieux de la durabilité. Les gammes économiques font face à une érosion due à l'inflation des matières premières et aux guerres de prix basées sur les remises chez les grandes surfaces.

Les conditions de garantie constituent un différenciateur clé : les garanties à vie ou de 10 ans répandues dans les offres premium renforcent la perception de valeur et soutiennent des marges plus élevées. Les détaillants, à leur tour, utilisent des plans de financement échelonnés pour combler le fossé d'accessibilité, élargissant le public accessible aux mises à niveau premium au sein du marché des poufs aux États-Unis.

Par utilisateur final : les canaux commerciaux s'accélèrent

Les achats résidentiels représentaient encore 64,20 % des ventes en 2025, mais l'adoption commerciale progresse désormais à un CAGR de 5,05 %. Les bureaux adoptant des zones de détente décontractées, les hôtels de charme en quête de décoration propice aux publications sur les réseaux sociaux, et les campus d'enseignement supérieur rénovant leurs lounges étudiants stimulent tous le volume. Les acheteurs commerciaux imposent des codes incendie plus stricts et des tests de résistance des coutures, incitant les vendeurs à développer des références et des dossiers de documentation distincts.

Le succès de la conversion repose sur une vente consultative qui regroupe la planification de l'agencement et l'analyse des cycles de remplacement. Les vendeurs qui certifient leurs produits selon les normes ANSI/BIFMA gagnent un avantage auprès des gestionnaires d'installations qui privilégient la durabilité et les budgets de maintenance.

Par canal de distribution : la commodité numérique rencontre les projets B2B

Les points de vente B2C, y compris les détaillants omnicanaux et les plateformes de commerce électronique pure-play, ont conservé une part de 77,10 % en 2025 grâce à des assortiments larges et des seuils de livraison gratuite. Le travail de projet B2B, bien que plus modeste, augmente à un CAGR de 5,72 % à mesure que les rénovations dans l'hôtellerie, les bureaux et l'éducation spécifient des assises décontractées. Les configurateurs 3D interactifs alimentés par 3D Cloud sous-tendent désormais de nombreuses salles d'exposition numériques, permettant des changements de taille, de couleur et de tissu en temps réel — des fonctionnalités qui raccourcissent les cycles de décision et réduisent les taux de retour.

Les fabricants équilibrent les conflits de canaux en offrant des tissus exclusifs ou des délais de livraison accélérés aux clients professionnels, tout en maintenant des collections grand public distinctes. La logistique de livraison directe reste standard pour les livraisons aux consommateurs en ligne, tandis que les clients de projets préfèrent les expéditions de fret consolidées avec des options d'assemblage sur site.

Analyse géographique

La région Ouest représentait 24,60 % des revenus du marché des poufs aux États-Unis en 2025, soutenue par des ménages à hauts revenus, un emploi centré sur la technologie et une législation qui devient souvent la référence nationale par défaut. Les règles d'inflammabilité de la Californie obligent les fournisseurs à privilégier les matériaux à faibles émissions et résistants au couvain, donnant un avantage précoce aux entreprises déjà investies dans la chimie durable. Le mode de vie en plein air de la région stimule également la demande de tissus résistants aux UV adaptés aux terrasses de piscines et aux retraites côtières.

Le Nord-Est devrait être la région à la croissance la plus rapide, progressant à un CAGR de 4,55 % jusqu'en 2031. La vie urbaine dense et les surfaces résidentielles plus petites amplifient l'attrait des assises flexibles qui peuvent se ranger ou doubler de lits d'appoint. La concentration d'universités stimule les commandes commerciales pour les dortoirs et les centres étudiants, tandis que les revenus premium dans les corridors métropolitains soutiennent des échelles de prix plus élevées sur le marché des poufs aux États-Unis.

Le Sud-Est, le Midwest et le Sud-Ouest présentent ensemble une base de demande diversifiée. Les États du Sud-Est à forte activité touristique intègrent des poufs dans les patios de villégiature et les locations de vacances pour renforcer une ambiance décontractée propice au marketing axé sur les images. Les salles familiales du Midwest privilégient les housses résistantes aux taches et les fermetures éclair sécurisées pour les enfants. Le Sud-Ouest aride apprécie les tissus résistants à la décoloration qui supportent une exposition solaire intense toute l'année. Les distributeurs régionaux affinent leurs assortiments en conséquence, alignant les palettes de tissus sur les tendances de couleurs locales et les considérations climatiques.

Paysage concurrentiel

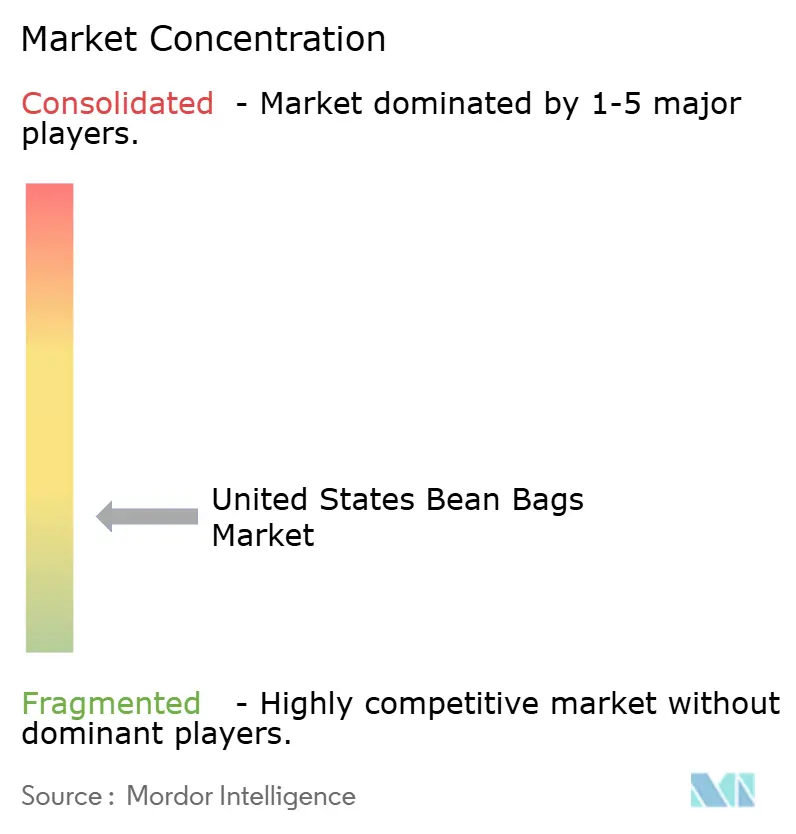

Le marché des poufs aux États-Unis reste fragmenté, bien que des leaders d'échelle tels que Lovesac maintiennent leur part grâce à la distribution en vente directe aux consommateurs, à l'expansion du réseau de showrooms et à la communication sur l'économie circulaire. L'engagement de Lovesac à recycler 1 milliard de bouteilles en plastique d'ici 2040, ainsi que ses brevets de configuration modulaire, illustrent la différenciation portée par la marque. Les concurrents de niveau intermédiaire se diversifient via des collections de tissus en édition limitée et des exclusivités de détaillants, tandis que les artisans plus petits se taillent des niches avec des textiles patrimoniaux ou des designs spécifiques à une région.

L'investissement numérique représente un champ de bataille critique. Les entreprises leaders déploient des applications de réalité augmentée permettant aux acheteurs de visualiser les produits dans leur espace réel, réduisant les taux de retour et stimulant la vente incitative d'accessoires comme les poufs et les appuie-têtes. Les capacités de conformité façonnent également la dynamique concurrentielle. Les grandes entités répartissent les frais de laboratoires tiers sur des volumes plus élevés, tandis que les micro-marques externalisent la certification ou limitent leurs ventes aux États aux codes incendie moins stricts, cédant involontairement du terrain dans le commerce électronique national.

Les stratégies de chaîne d'approvisionnement se bifurquent. Certaines marques rapprochent le remplissage et la couture pour atténuer l'exposition aux droits de douane et raccourcir les délais de livraison, tandis que d'autres approfondissent leurs partenariats au Vietnam et au Mexique pour réduire les coûts de main-d'œuvre. Les programmes de marque distributeur dans les grandes surfaces intensifient la pression sur les prix des références d'entrée de gamme, mais ouvrent également des canaux de volume pour les fabricants OEM à l'aise pour travailler en coulisses.

Leaders du secteur des poufs aux États-Unis

Lovesac Company

Big Joe (Comfort Research)

Yogibo LLC

Fatboy USA

Sumo Lounge International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Lovesac a déclaré un chiffre d'affaires du quatrième trimestre 2025 de 241,5 millions USD, a étendu son réseau de showrooms à 257 emplacements et a amélioré sa marge brute à 60,4 % grâce à l'optimisation du fret.

- Décembre 2024 : South Bay International a dévoilé le Enfinity Lounge et le HealthyAir Monitor au Las Vegas Market, en mettant l'accent sur le confort et le bien-être.

- Novembre 2024 : Furniture Marketing Group a choisi Intiaro pour fournir des outils de visualisation 3D et de réalité augmentée à plus de 100 détaillants, visant une augmentation des ventes allant jusqu'à 30 %.

- Septembre 2024 : Best Home Furnishings a intégré la visualisation 3D Cloud sur 300 références pour améliorer son expérience de commerce électronique.

Portée du rapport sur le marché des poufs aux États-Unis

Les poufs sont généralement des sacs scellés remplis de divers matériaux, notamment des haricots secs, des granulés en PVC, du polystyrène expansé ou du polypropylène expansé.

Le marché américain des poufs est segmenté par type de produit, application, taille et canal de distribution. Par type de produit, le marché est segmenté en intérieur et extérieur. Par application, le marché est segmenté en résidentiel et commercial. Par taille, le marché est segmenté en petit, moyen et grand. Par canal de distribution, le marché est segmenté en hors ligne et en ligne. Le rapport propose une taille de marché et des prévisions en valeur (USD) pour tous les segments ci-dessus.

| Billes EPS / Bio-EPS |

| Rempli de mousse à mémoire de forme |

| Hybride (mousse + billes) |

| Remplissage naturel et recyclé (sarrasin, liège, déchets textiles) |

| Autres |

| Coton |

| Cuir |

| Velours |

| Autres matériaux |

| Intérieur |

| Extérieur |

| Enfants (≤ 3 pieds) |

| Standard (4-5 pieds) |

| Grand (6-7 pieds) |

| Jumbo (≥ 8 pieds) |

| Économique |

| Milieu de gamme |

| Premium |

| Résidentiel |

| Commercial |

| B2C / Vente au détail | Grandes surfaces de bricolage et d'aménagement |

| Magasins spécialisés en mobilier | |

| En ligne | |

| Autres canaux de distribution | |

| B2B / Projet |

| Nord-Est |

| Sud-Est |

| Midwest |

| Sud-Ouest |

| Ouest |

| Par matériau de remplissage | Billes EPS / Bio-EPS | |

| Rempli de mousse à mémoire de forme | ||

| Hybride (mousse + billes) | ||

| Remplissage naturel et recyclé (sarrasin, liège, déchets textiles) | ||

| Autres | ||

| Par matériau extérieur | Coton | |

| Cuir | ||

| Velours | ||

| Autres matériaux | ||

| Par application | Intérieur | |

| Extérieur | ||

| Par taille | Enfants (≤ 3 pieds) | |

| Standard (4-5 pieds) | ||

| Grand (6-7 pieds) | ||

| Jumbo (≥ 8 pieds) | ||

| Par gamme de prix | Économique | |

| Milieu de gamme | ||

| Premium | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | B2C / Vente au détail | Grandes surfaces de bricolage et d'aménagement |

| Magasins spécialisés en mobilier | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B / Projet | ||

| Par zone géographique | Nord-Est | |

| Sud-Est | ||

| Midwest | ||

| Sud-Ouest | ||

| Ouest | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des poufs aux États-Unis ?

Le marché a atteint 1,44 milliard USD en 2026 et continue de se développer à mesure que les assises décontractées gagnent en popularité.

Quel taux de croissance est attendu pour le marché des poufs aux États-Unis jusqu'en 2031 ?

Les revenus du secteur devraient augmenter à un CAGR de 4,08 %, portant le marché à environ 1,75 milliard USD d'ici 2031 sur la période 2026-2031.

Quelle région des États-Unis détient la plus grande part des ventes de poufs, et laquelle se développe le plus rapidement ?

L'Ouest représente environ 24,60 % des ventes de 2025, tandis que le Nord-Est devrait enregistrer le CAGR le plus rapide de 4,55 % jusqu'en 2031.

Quels matériaux de remplissage dominent le marché, et quelle est l'alternative à la croissance la plus rapide ?

Les billes EPS/Bio-EPS dominent avec une part de 39,35 %, tandis que les remplissages naturels et recyclés connaissent la croissance la plus rapide à un CAGR de 5,85 % grâce à une conscience écologique croissante.

Comment le passage au travail hybride influence-t-il la demande de poufs ?

Les télétravailleurs investissent dans des poufs premium à amélioration ergonomique qui jouent un double rôle pour les tâches professionnelles et les loisirs, stimulant le segment à prix plus élevé.

Quel rôle joue la durabilité dans le développement de nouveaux produits de poufs ?

Les marques adoptent l'EPS biosourcé, les mousses recyclées et les tissus biologiques pour répondre à la demande des consommateurs en matière d'assises à faibles émissions et recyclables sans sacrifier le confort ou la durabilité.

Dernière mise à jour de la page le: