Taille et part du marché du linge de lit et de bain

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 108.70 Milliards de dollars |

| Taille du Marché (2031) | 143.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du linge de lit et de bain par Mordor Intelligence

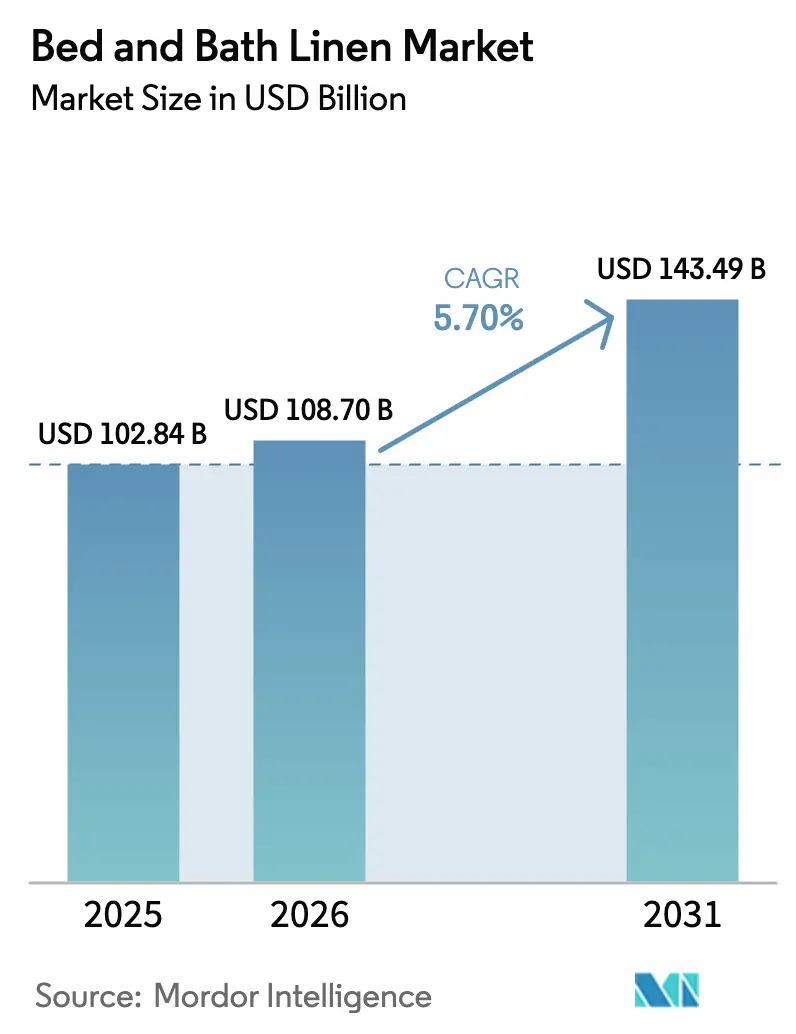

La taille du marché du linge de lit et de bain devrait progresser de 102,84 milliards USD en 2025 et 108,70 milliards USD en 2026 pour atteindre 143,49 milliards USD d'ici 2031, enregistrant un CAGR de 5,70 % entre 2026 et 2031. Les draps de lit dominent les revenus par produit, les acheteurs résidentiels restent le plus grand bassin de demande, et les canaux hors ligne représentent encore une part plus élevée malgré une progression plus rapide en ligne. L'Asie-Pacifique affiche la trajectoire la plus rapide, soutenue par les exportations de l'Inde et la base de fabrication à grande échelle de la Chine, tandis que l'Amérique du Nord maintient des cycles de consommation tirés par les importations. L'innovation produit s'aligne sur les normes de durabilité à mesure que les marques et les fabricants rejoignent OEKO-TEX et GOTS, et les projets hôteliers continuent d'améliorer les spécifications textiles. Les arrangements d'approvisionnement s'adaptent également aux exigences de traçabilité introduites par le cadre de traçabilité du Better Cotton.

Principaux enseignements du rapport

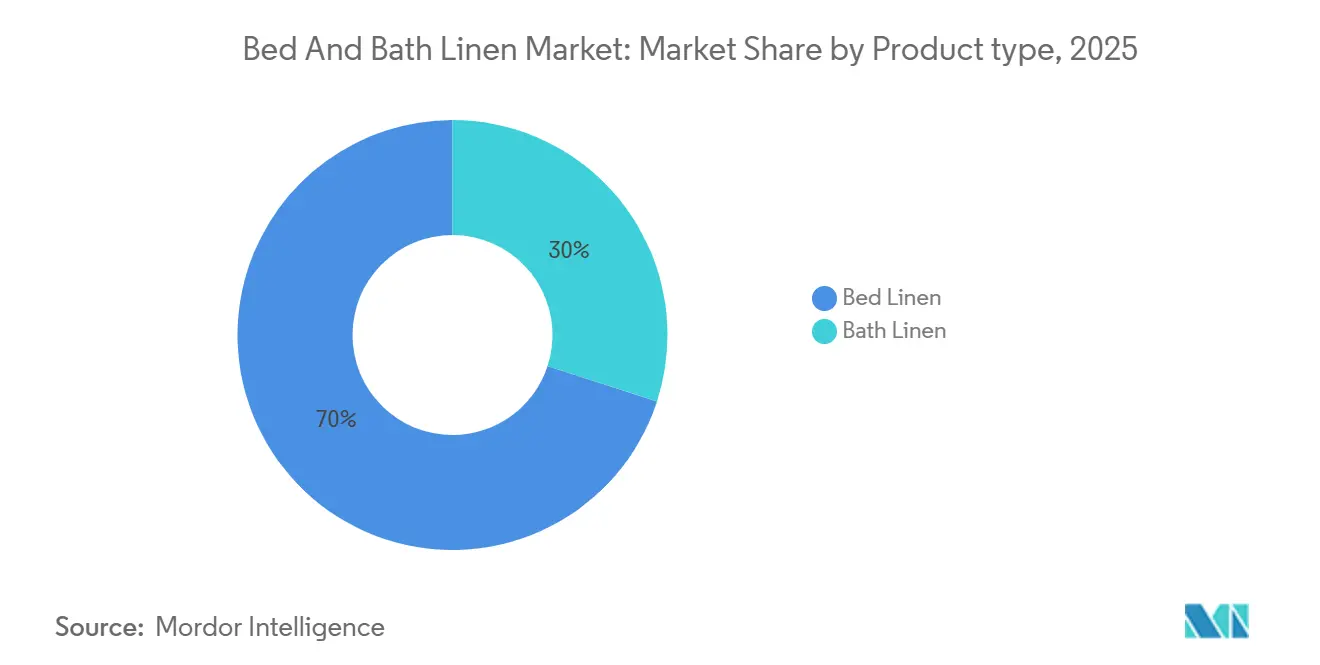

- Par produit, le linge de lit a dominé le marché du linge de lit et de bain avec une part de marché de 70 % en 2025 et devrait progresser à un CAGR de 6,20 % jusqu'en 2031.

- Par matière, le coton représentait 65 % de la part du marché du linge de lit et de bain en 2025, tandis que les autres matières devraient progresser à un CAGR de 5,85 % jusqu'en 2031.

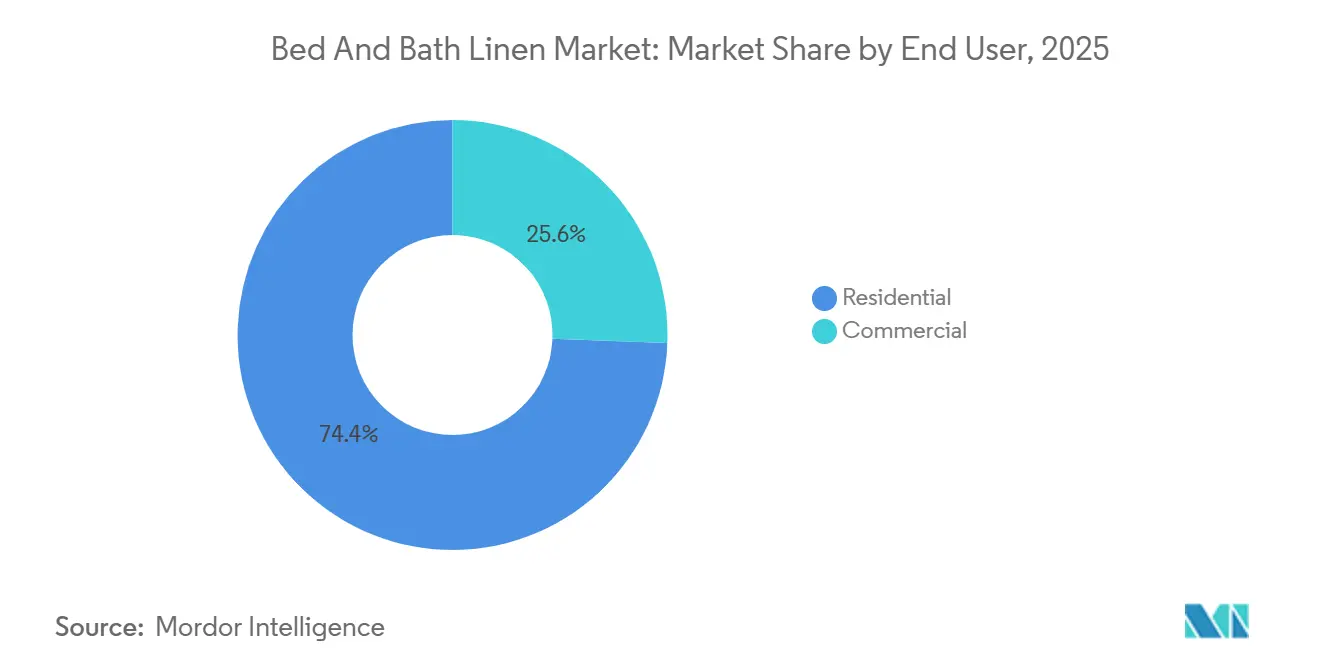

- Par utilisateur final, le résidentiel représentait 74,40 % de la part du marché du linge de lit et de bain en 2025, tandis que le commercial devrait progresser à un CAGR de 6,54 % jusqu'en 2031.

- Par canal de distribution, les canaux B2C/vente au détail détenaient 78 % de la part du marché du linge de lit et de bain en 2025, tandis que la vente en ligne devrait progresser à un CAGR de 7,20 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide du marché du linge de lit et de bain.

- Par géographie, l'Asie-Pacifique détenait 45,48 % de la part du marché du linge de lit et de bain en 2025, et devrait progresser à un CAGR de 6,70 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du linge de lit et de bain

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Croissance des rénovations hôtelières haut de gamme | + 1.9% | Mondial, plus fort au Moyen-Orient, dans la ceinture solaire nord-américaine et dans les corridors touristiques d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Formation de ménages de la classe moyenne urbaine en Asie-Pacifique | + 2.1% | Marchés principaux d'Asie-Pacifique avec des retombées dans les villes de rang 2 et rang 3 en Chine | Moyen terme (2-4 ans) |

| Pénétration des marques distributeurs portée par le commerce électronique | + 1.6% | Amérique du Nord et Europe occidentale, avec émergence en Amérique latine | Court terme (≤ 2 ans) |

| Pivot institutionnel vers les textiles certifiés hygiène | + 1.3% | Mondial, concentré dans les soins de santé et les soins aux personnes âgées | Moyen terme (2-4 ans) |

| Programmes de reprise de textiles circulaires par les détaillants de mode maison | + 0.7% | Amérique du Nord et Union européenne | Long terme (≥ 4 ans) |

| Quotas d'achats publics pour le linge en coton biologique | + 0.8% | Agences de l'Union européenne et certaines entités étatiques ou municipales américaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des rénovations hôtelières haut de gamme

Les rénovations des hôtels et complexes hôteliers haut de gamme remplacent l'intégralité des inventaires textiles tous les cinq à sept ans, ce qui concentre de grandes commandes sur des linges à haute densité de fils, biologiques et sur mesure qui rehaussent l'expérience des clients. Le développement touristique au Moyen-Orient dans le cadre de la Vision 2030 saoudienne et la grande base de chambres de Dubaï ont stimulé des achats à spécifications plus élevées, tandis que les cycles de mise à niveau en Amérique du Nord et dans certaines parties de l'Asie-Pacifique renforcent les carnets de commandes des fabricants sous contrat. Welspun a signalé des contributions hôtelières importantes provenant de commandes en gros de serviettes, et a ajouté une unité de serviettes jacquard de 6 400 MTPA en novembre 2024 pour cibler les tissages décoratifs associés à des marges plus élevées. Indo Count a accéléré sa proximité avec les États-Unis et son exécution axée sur la marque en acquérant Fluvitex USA et Modern Home Textiles au cours de l'exercice 2025, soutenant des délais de livraison plus rapides aux acheteurs hôteliers. Les perspectives de croissance de l'offre de chambres de l'American Hotel & Lodging Association signalent des réaménagements textiles progressifs, tandis que les tendances du nombre d'installations GOTS et de la production de coton biologique confirment l'attrait vers des intrants certifiés par les opérateurs de luxe européens.

Formation de ménages de la classe moyenne urbaine en Asie-Pacifique

L'urbanisation et la hausse des revenus disponibles en Asie-Pacifique stimulent la formation de premiers ménages et incitent à passer de sets de linge sans marque à des sets de marque. Le bassin de valeur du textile de maison domestique en Inde s'est élargi, avec des perspectives pointant vers une croissance soutenue, tandis que les achats se concentrent dans les grandes métropoles avec une forte pénétration du commerce électronique et du commerce moderne. Les communications des entreprises en 2025 pour les principales marques indiennes ont mis en évidence des gains de revenus à deux chiffres dans les catégories linge de lit et de bain liés aux mises à niveau des ménages. L'urbanisation de la Chine a ajouté des millions de résidents urbains chaque année, et ses plateformes de commerce électronique internes augmentent l'accès aux sets haut de gamme sans dépendre des importations. Les tendances régionales du Sud et de l'Ouest de l'Inde montrent également une dispersion significative au sein de la demande nationale, tandis que les exportateurs ont affiché des valeurs d'expédition saines depuis le début de l'année.

Pénétration des marques distributeurs portée par le commerce électronique

L'expansion des marques distributeurs dans les canaux numériques permet aux producteurs de contourner les intermédiaires de gros et de conserver davantage de marge, tandis que les grands détaillants exploitent les données pour affiner les spécifications et les échelles de prix. Williams-Sonoma a maintenu une forte pénétration du commerce électronique qui a renforcé l'engagement omnicanal, et continue de mettre l'accent sur la conception de produits en interne pour se différencier. Les marques en vente directe aux consommateurs telles que Brooklinen, Boll & Branch et Parachute ont atteint des marges brutes plus élevées grâce au positionnement qualité, aux références en matière de durabilité et aux programmes de fidélité après le lancement de gammes certifiées biologiques. Les coûts d'acquisition des clients ont augmenté en raison des changements en matière de confidentialité, ce qui a incité les marques numériques à se tourner vers des stratégies omnicanales et des partenariats de gros sélectifs pour équilibrer les coûts des médias payants. Les producteurs indiens exploitent les plateformes locales pour créer des offres en vente directe aux consommateurs tout en préservant les relations d'exportation, et le retrait des grandes chaînes spécialisées en 2023 a redistribué des parts aux détaillants de marchandises générales avec de solides marques distributeurs.

Pivot institutionnel vers les textiles certifiés hygiène

Les acheteurs du secteur de la santé et des soins aux personnes âgées spécifient des textiles certifiés, durables et à barrière contre les fluides, conçus pour résister à des cycles de lavage à haute température et à haute fréquence. La norme OEKO-TEX Standard 100 a ajouté des seuils plus stricts pour les PFAS et le BPA dans les protocoles de certification d'avril 2025, ce qui a incité les filatures à reformuler les finitions et à renforcer la gestion chimique. Le linge de qualité institutionnelle intègre souvent des améliorations antimicrobiennes et des caractéristiques de performance à grande échelle, déplaçant l'accent de la marque vers la conformité et la durabilité du cycle de vie.[1]Source : OEKO-TEX, « STANDARD 100 par OEKO-TEX », OEKO-TEX, oeko-tex.com Les achats dans les grands systèmes de santé consolident les commandes en cycles contractuels qui récompensent l'uniformité et la documentation, soutenant les règles d'accréditation et d'appel d'offres public. Le vieillissement démographique dans les marchés avancés stimule la demande croissante de soins aux personnes âgées, où l'hygiène et le confort sont pondérés de manière égale dans la literie et les articles de bain.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix du coton | - 1.8% | Exposition mondiale dans les pôles à intégration verticale | Court terme (≤ 2 ans) |

| Contrefaçon de linge de marque sur les places de marché en ligne | - 0.7% | Plateformes mondiales de commerce électronique | Moyen terme (2-4 ans) |

| Durcissement de la réglementation sur les PFAS et les microplastiques | - 1.1% | L'Amérique du Nord et l'Union européenne sont en avance sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Compression des marges due à la hausse des surcharges d'énergie renouvelable dans les pôles textiles | - 0.9% | Inde, Chine et certaines parties de l'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du coton

Les variations des prix du coton se répercutent directement sur les coûts des intrants pour les producteurs intégrés et peuvent éroder les marges lorsque les contrats limitent la répercussion des coûts. Les perspectives de la récolte américaine 2025-26 du National Cotton Council indiquaient une récolte de 14,27 millions de balles et des rendements plus élevés, mais les prix mondiaux ont tout de même évolué dans une fourchette étroite entre 2023 et 2025 [2]Source : National Cotton Council of America, « Estimation de la récolte de coton USDA décembre 2025 », NCC, cotton.org . Les résultats du deuxième trimestre de l'exercice 2026 de Welspun ont montré une compression des marges due aux pressions sur les intrants, illustrant comment la volatilité à court terme affecte la rentabilité des filatures orientées vers l'exportation. Bien que la couverture puisse limiter l'exposition, de nombreuses filatures de taille moyenne opèrent sans programmes formels sur les matières premières et supportent l'intégralité de la volatilité au comptant. La primauté du coton dans les catégories linge de lit et de bain limite également la substitution, et les primes du coton biologique introduisent une deuxième couche de volatilité là où l'offre est limitée.

Contrefaçon de linge de marque sur les places de marché en ligne

Les contrefaçons sapent les marques et nuisent à la confiance en présentant faussement la composition des fibres et en évitant les tests de sécurité par des tiers. Les consommateurs découvrent des attributs de performance inférieurs qui se traduisent souvent par des avis négatifs et une perte de parts pour les vendeurs authentiques. Les plateformes fournissent des outils de protection des marques et des procédures de retrait de propriété intellectuelle, mais les acteurs malveillants réapparaissent sous de nouvelles identités, et l'application reste gourmande en ressources pour les marques. Le règlement européen sur la surveillance du marché exige une diligence au niveau des plateformes et permet des sanctions significatives, mais l'application pratique reste inégale selon les marchés. Les marques déploient de plus en plus des technologies d'authentification liées aux systèmes de traçabilité pour renforcer la confiance des consommateurs malgré les coûts supplémentaires par unité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les draps de lit en tête tandis que les housses de couette connaissent une forte progression

Sur le marché mondial du linge de lit et de bain, le segment par type de produit est dominé par le linge de lit, qui représentait environ 70 % de la taille totale du marché en 2025, et devrait également rester le segment à la croissance la plus rapide durant 2026-2031, enregistrant un CAGR de 6,20 %. Les draps de lit détenaient la position dominante au sein du type de produit linge de lit en 2025, et les housses de couette et les édredons ont affiché la dynamique la plus rapide jusqu'en 2031. Le coton reste la fibre dominante dans les catégories linge de lit et de bain, et une balle de 480 livres peut produire des centaines de draps ou de serviettes, ce qui souligne l'importance de cette matière dans la catégorie. Les filatures textiles américaines ont signalé une croissance des expéditions jusqu'en septembre 2025 ainsi qu'une augmentation des stocks, ce qui témoigne d'un réapprovisionnement mesuré parmi les acheteurs en aval [3]Source : Bureau du recensement des États-Unis, « Enquête sur les expéditions, les stocks et les commandes des fabricants (M3) décembre 2025 », Bureau du recensement des États-Unis, census.gov . L'adoption des certifications continue de s'étendre ; le nombre d'installations GOTS mondiales et les volumes de fibres biologiques ont augmenté d'ici 2023, ce qui a stimulé le développement de produits pour les garnitures et les fabrications dans les gammes de couettes et d'édredons à plus haute valeur ajoutée. Du côté du bain, les remplacements hôteliers et les besoins institutionnels de lavage plus stricts soutiennent la demande de serviettes éponge, et les producteurs ont ajusté leurs capacités vers des serviettes à rotation plus rapide.

Les formats couette et édredon continuent de gagner des parts dans les marchés urbains à mesure que les consommateurs privilégient le confort et l'efficacité de rangement, et l'innovation dans les garnitures durables ajoute de la différenciation. Les mises à jour de capacité de Welspun en 2024 ont amélioré le mix produit vers des serviettes jacquard haut de gamme, tandis que la production de bain plus large a été gérée pour s'aligner sur les flux de commandes au cours du deuxième trimestre de l'exercice 2026. Les ventes de serviettes éponge d'Alok ont augmenté tandis que la literie a reculé au cours de l'exercice 2024-25, indiquant une orientation vers des catégories avec des cycles de remplacement plus courts [4]Source : Alok Industries Limited, « 38e rapport annuel 2024-25 », Alok Industries, alokind.com . Les flux commerciaux montrent également des opportunités régionales ; la structure des importations de serviettes du Chili en 2024 reflétait des parts croissantes pour les fournisseurs indiens et chinois dans des conditions commerciales favorables, et la valeur des importations européennes de textiles de lit provenant de pays en développement a augmenté régulièrement entre 2020 et 2024. Le changement de mix de marques d'American Textile Company illustre en outre comment les producteurs migrent vers des références différenciées avec un pouvoir de fixation des prix plus fort.

Par matière : le coton dominant, les matières alternatives gagnent en dynamisme

Sur le marché mondial du linge de lit et de bain, le coton est apparu comme le plus grand segment de matière en 2025, représentant environ 65 % du chiffre d'affaires total du marché (en milliards USD). Cette domination est principalement due à la douceur naturelle, à la respirabilité et aux niveaux de confort élevés du coton, qui en font le choix privilégié pour un usage quotidien dans les ménages. Le linge en coton est également largement apprécié pour sa durabilité et sa facilité d'entretien, supportant des lavages répétés sans perte significative de qualité. De plus, la matière est largement disponible dans toutes les gammes de prix, permettant une forte adoption dans les segments grand public et haut de gamme. La chaîne d'approvisionnement mondiale bien établie du coton et la familiarité répandue des consommateurs ont encore renforcé sa position de leader sur le marché en 2025.

Les autres matières, notamment le bambou, le chanvre et les tissus mélangés, devraient être le segment à la croissance la plus rapide sur le marché mondial du linge de lit et de bain durant 2026-2031, enregistrant un CAGR de 5,85 %. Cette croissance est portée par la sensibilisation croissante des consommateurs à la durabilité, à la production respectueuse de l'environnement et à la réduction de l'impact environnemental. Le linge en bambou et en chanvre est de plus en plus apprécié pour ses propriétés d'évacuation de l'humidité, antibactériennes et de régulation de la température, notamment dans les ménages haut de gamme et axés sur le bien-être. L'urbanisation croissante et la hausse des revenus disponibles encouragent également les consommateurs à expérimenter des matières innovantes et à haute performance. À mesure que les marques continuent d'élargir leurs portefeuilles de produits durables, les matières alternatives devraient gagner en traction sur les marchés mondiaux.

Par utilisateur final : résidentiel dominant, hôtellerie la plus rapide

Le résidentiel représentait 74,40 % en 2025, tandis que le côté commercial devrait progresser à un CAGR de 6,54 % en 2026-2031. Les canaux grand public continuent de se déplacer vers le commerce électronique, et le fort mix en ligne de Williams-Sonoma montre comment le merchandising numérique intégré soutient les ventes dans le bain et la literie. L'objectif de 98 % de coton d'origine durable de l'entreprise sert également de référence de facto pour le secteur, poussant les petites entreprises à s'aligner et à se certifier. Aux États-Unis, les données d'expéditions et de stocks pour les produits textiles jusqu'à fin 2025 indiquaient une stabilité, mais la planification et le contrôle des stocks restent serrés à mesure que les détaillants s'ajustent aux signaux de demande. Pour les acheteurs institutionnels, la part des importations standardisées sous marque blanche reste élevée pour les contrats nord-américains et européens, et les exportateurs indiens ont signalé des valeurs substantielles en 2023 pour le linge de lit et les serviettes éponge vers ces marchés.

Les établissements de santé et de soins aux personnes âgées exigent des normes strictes de blanchisserie et d'hygiène, ce qui concentre les volumes dans de grands contrats et élève les bases de spécification pour la finition et la durabilité. Les documents d'appels d'offres publics en Europe font de plus en plus référence à la conformité à la norme OEKO-TEX Standard 100, et les seuils PFAS et BPA de 2025 cimentent cette attente dans les achats. Les données américaines sur les décharges continuent d'influencer les projets pilotes de reprise parmi les blanchisseries et les acheteurs institutionnels, qui testent la remise en état et la prolongation de la durée de vie dans le cadre de plans ESG. Les ratios récents de stocks et d'expéditions indiquent un équilibre offre-demande plutôt que des accumulations spéculatives fin 2025, et les exportateurs ont maintenu leurs volumes tout au long de 2024. Bien que certaines marques de détail aient signalé des segments plus petits en Inde par rapport aux géants de l'exportation, cette asymétrie reflète des stratégies et des positions d'échelle distinctes entre le commerce de détail domestique et les canaux d'exportation B2B.

Par canal de distribution : B2C/vente au détail dominant, la vente en ligne gagne en dynamisme

Sur le marché mondial du linge de lit et de bain, les canaux de distribution B2C et vente au détail ont dominé en 2025, représentant environ 78 % du chiffre d'affaires total du marché en milliards USD. Cette domination est largement due à la préférence des consommateurs pour examiner physiquement la qualité du tissu, la douceur et la couleur avant d'effectuer un achat. Les magasins physiques offrent également une disponibilité immédiate des produits, ce qui reste un facteur important pour les articles ménagers essentiels tels que le linge de lit et de bain. De plus, les marques de détail établies et les magasins spécialisés en ameublement de maison proposent une large gamme d'options à différents niveaux de prix, soutenant des volumes de ventes élevés. Les solides réseaux de distribution dans les économies développées et émergentes ont encore renforcé la position de leader des canaux B2C en 2025.

Les plateformes en ligne au sein du segment B2C devraient être le canal de distribution à la croissance la plus rapide sur le marché mondial du linge de lit et de bain durant 2026-2031, enregistrant un CAGR de 7,20 %. Cette croissance rapide est portée par la pénétration croissante d'Internet, l'utilisation des smartphones et l'expansion de l'infrastructure du commerce électronique dans le monde entier. Les consommateurs sont de plus en plus attirés par les achats en ligne pour leur commodité, la livraison à domicile et la facilité de comparaison des prix entre les marques. La disponibilité de descriptions détaillées des produits, d'avis clients et de politiques de retour flexibles a également amélioré la confiance des consommateurs dans l'achat de linge en ligne. De plus, le marketing numérique agressif, les remises et les collections exclusives en ligne des grandes marques accélèrent le passage vers les canaux de commerce électronique.

Analyse géographique

L'Amérique du Nord détenait une part significative en 2025 tandis que l'Asie-Pacifique enregistrait la progression la plus rapide, soutenue par les volumes d'exportation de l'Inde et l'échelle de fabrication de la Chine. Les importations américaines d'articles d'ameublement étaient élevées en 2021, et les baisses ultérieures de la production nationale ont renforcé la dépendance aux importations dans les canaux de détail. Les expéditions depuis le début de l'année et les soldes de stocks jusqu'à fin 2025 indiquaient un réapprovisionnement prudent parmi les producteurs textiles américains, cohérent avec une trajectoire de normalisation après les perturbations pandémiques. Les dynamiques intra-asiatiques sont importantes, le bilan des exportations indiennes de 2023 pour le linge de lit et les serviettes éponge soulignant la pertinence des fournisseurs sur les marchés occidentaux. La base d'exportation HS 6302 de la Chine est restée significative en 2023, tandis que la demande interne était largement servie par ses plateformes de commerce électronique.

La dynamique de l'Asie-Pacifique découle également de la croissance de la consommation régionale et de l'intégration du côté de l'offre, avec les régions Sud et Ouest de l'Inde montrant des tendances distinctes en 2025 et au-delà. Les pôles de production indiens à Panipat, Karur, Erode et Coimbatore soutiennent des opérations d'exportation à intégration verticale pour les draps, les serviettes et les produits institutionnels. Les principaux producteurs indiens ont publié des mises à jour pour les exercices 2026 et 2024, montrant des taux d'utilisation variables alignés sur des flux de commandes fermes et une demande d'exportation stable. Les mesures de valeur ajoutée et de production textile de la Chine reflétaient des vents contraires structurels en 2023, mais la demande urbaine est restée résiliente à mesure que les villes de rang 2 et rang 3 adoptaient des formats de literie de style occidental. Les marchés d'Asie du Sud-Est présentent des conditions mixtes, avec un commerce de détail développé à Singapour et en Malaisie et des dynamiques de production-consommation émergentes en Thaïlande, en Indonésie et au Vietnam.

La valeur des importations européennes de textiles de lit était importante en 2024, et les sources des pays en développement ont progressé plus rapidement que la moyenne régionale, soulignant l'importance de l'approvisionnement en Asie du Sud. L'Allemagne est restée le plus grand importateur de l'Union européenne, et la France, le Royaume-Uni et les Pays-Bas étaient également des centres de demande importants pour les catégories linge de lit et de bain. Les indicateurs de prix et de confiance aux Pays-Bas suggéraient une stabilisation vers fin 2025, tandis que la consommation française de textiles et de vêtements était proche des niveaux d'avant la pandémie à mi-2025. Les ventes textiles italiennes ont suivi une tendance à la baisse en 2023, et les exportations ont diminué, les producteurs de luxe maintenant des positions de niche dans la fabrication jacquard et haut de gamme. En Amérique latine, la composition des importations chiliennes de 2024 montrait les draps de lit et les serviettes comme les plus grandes catégories, l'Inde dominant les importations de serviettes dans des conditions tarifaires favorables, et le rebond des importations argentines en 2025 reflétait un ajustement post-libéralisation.

Paysage concurrentiel

Le marché du linge de lit et de bain est fragmenté, avec un mélange de grands fabricants intégrés, de puissantes marques de détail et d'acteurs en vente directe aux consommateurs à grande échelle. Les exportateurs indiens et pakistanais conservent une part B2B significative grâce à une intégration verticale qui réduit les délais et améliore les positions de coût. Welspun exploite de grandes capacités de bain et de lit et a signalé une baisse de chiffre d'affaires d'une année sur l'autre et une compression de l'EBITDA au deuxième trimestre de l'exercice 2026, reflétant les dynamiques des intrants et de la demande. Indo Count a poursuivi une intégration en aval par des acquisitions aux États-Unis pour servir les segments hôteliers avec des délais de cycle plus rapides et des marques américaines reconnues. Le changement de mix de l'exercice 2024-25 d'Alok, avec une croissance des serviettes éponge et un recul de la literie, reflétait les tendances de remplacement des marchés finaux et les priorités des acheteurs.

Les détaillants dotés d'une conception propriétaire et de forces omnicanales exercent une forte influence sur les catégories grâce au pouvoir de fixation des prix et au développement de marques distributeurs. Williams-Sonoma a réalisé 7,71 milliards USD de chiffre d'affaires net pour l'exercice 2024, avec 66 % provenant du commerce électronique, démontrant une échelle numériquement activée dans la literie et le bain. Les marques natives du numérique ont exploité des certifications de durabilité comme GOTS pour commander des primes et fidéliser les acheteurs récurrents, soutenant les marges brutes même avec des coûts d'acquisition plus élevés. Dans les appels d'offres institutionnels, les références de conformité et la durabilité testée comptent plus que l'équité de marque orientée consommateur, et les soumissionnaires se concurrencent sur le coût total de possession et la performance en blanchisserie industrielle. L'étape de traçabilité 2025 du Better Cotton a marqué un passage de la conformité de base à la preuve de la chaîne de garde, de plus en plus centrale dans les décisions d'approvisionnement du commerce de détail multinational.

La stratégie converge vers l'intégration verticale, les intrants traçables, l'innovation produit et la gestion de l'énergie dans les filatures et les convertisseurs. La part de coton d'origine durable de Williams-Sonoma a établi une référence qui influence les engagements des pairs et les tableaux de bord des fournisseurs. Les fabricants haut de gamme américains ont intensifié leurs certifications de processus pour soutenir le positionnement haut de gamme dans les canaux hôteliers de luxe et résidentiels. American Textile Company a mis en évidence un pivot de longue date vers des offres de marque, ce qui a renforcé les avantages de marge des références différenciées. Le rééquilibrage régional se poursuit à mesure que les acheteurs diversifient leur approvisionnement entre l'Asie du Sud, la Chine et les options de proximité, tandis que les producteurs de luxe sélectifs se concentrent sur des niches à haute valeur ajoutée.

Leaders du secteur du linge de lit et de bain

Welspun Living Limited

Williams-Sonoma Inc.

WestPoint Home LLC

Alok Industries Limited

American Textile Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Bed Bath & Beyond a annoncé un accord de fusion pour acquérir The Brand House Collective pour environ 26,8 millions USD, combinant les marques maison et la portée numérique de Bed Bath & Beyond avec le modèle axé sur les marchands et l'expertise en conversion de magasins de The Brand House Collective pour renforcer la croissance dans le secteur des articles ménagers, y compris les produits de linge de lit et de bain.

- Septembre 2025 : Indo Count a lancé la literie Beautyrest ainsi que de nouveaux oreillers de lit, protège-matelas et surmatelas axés sur un sommeil plus profond et plus frais.

- Août 2025 : Trident Threads UK a lancé une nouvelle collection de draps de lit, serviettes, peignoirs et accessoires haut de gamme fabriqués avec des matières et des procédés respectueux de l'environnement.

Périmètre du rapport sur le marché mondial du linge de lit et de bain

Une analyse complète du contexte du marché du linge de lit et de bain, comprenant une évaluation du marché parent, des tendances émergentes par segments et marchés régionaux, ainsi que des changements significatifs dans la dynamique du marché et une vue d'ensemble du marché, est couverte dans le rapport.

| Linge de lit | Draps de lit |

| Oreillers et taies d'oreiller | |

| Couettes et housses de couette | |

| Couvertures et édredons | |

| Protège-matelas ou alèses | |

| Autres produits de linge de lit (cache-sommiers, plaids, coussins décoratifs, housses de coussin) | |

| Linge de bain | Serviettes de bain |

| Peignoirs de bain | |

| Tapis de bain | |

| Autres produits de linge de bain (serviettes de visage, rideaux de douche) |

| Coton |

| Lin |

| Polyester |

| Autres matières (bambou, chanvre, soie, laine, etc.) |

| Résidentiel | |

| Commercial | Hôtellerie (hôtels et complexes hôteliers) |

| Établissements de santé et de soins aux personnes âgées | |

| Institutionnel (résidences universitaires, armée, etc.) | |

| Autres utilisateurs finaux commerciaux |

| Canaux B2C/vente au détail | Magasins multimarques (grandes surfaces spécialisées maison, supermarchés, grands magasins, autres) |

| Magasins spécialisés en literie (y compris les points de vente exclusifs de marque) | |

| En ligne | |

| Commerces de proximité locaux (marché non organisé) | |

| Autres canaux de distribution (téléachat, vente par correspondance, etc.) | |

| B2B/Directement auprès des fabricants par les grands utilisateurs commerciaux |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par produit | Linge de lit | Draps de lit |

| Oreillers et taies d'oreiller | ||

| Couettes et housses de couette | ||

| Couvertures et édredons | ||

| Protège-matelas ou alèses | ||

| Autres produits de linge de lit (cache-sommiers, plaids, coussins décoratifs, housses de coussin) | ||

| Linge de bain | Serviettes de bain | |

| Peignoirs de bain | ||

| Tapis de bain | ||

| Autres produits de linge de bain (serviettes de visage, rideaux de douche) | ||

| Par matière | Coton | |

| Lin | ||

| Polyester | ||

| Autres matières (bambou, chanvre, soie, laine, etc.) | ||

| Par utilisateur final | Résidentiel | |

| Commercial | Hôtellerie (hôtels et complexes hôteliers) | |

| Établissements de santé et de soins aux personnes âgées | ||

| Institutionnel (résidences universitaires, armée, etc.) | ||

| Autres utilisateurs finaux commerciaux | ||

| Par canal de distribution | Canaux B2C/vente au détail | Magasins multimarques (grandes surfaces spécialisées maison, supermarchés, grands magasins, autres) |

| Magasins spécialisés en literie (y compris les points de vente exclusifs de marque) | ||

| En ligne | ||

| Commerces de proximité locaux (marché non organisé) | ||

| Autres canaux de distribution (téléachat, vente par correspondance, etc.) | ||

| B2B/Directement auprès des fabricants par les grands utilisateurs commerciaux | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché du linge de lit et de bain ?

La taille du marché du linge de lit et de bain est estimée à 108,70 milliards USD en 2026, et devrait atteindre 143,49 milliards USD d'ici 2031, à un CAGR de 5,70 % durant 2026-2031.

Quels segments de produits et d'utilisation finale mènent la croissance ?

Le linge de lit détenait 70 % des revenus par produit en 2025 et est le segment de produit à la croissance la plus rapide ; le résidentiel représentait 74,40 % en 2025, et le segment commercial devrait progresser à un CAGR de 6,54 % durant 2026-2031.

Comment les canaux évoluent-ils sur le marché du linge de lit et de bain ?

Les canaux B2C/vente au détail détenaient 78 % en 2025, mais la vente en ligne (au sein du B2C) devrait croître à un CAGR de 7,20 % jusqu'en 2031, soutenue par l'amélioration de la logistique du dernier kilomètre et des outils de visualisation.

Quelles années ce rapport sur le marché du linge de lit et de bain couvre-t-il ?

Le rapport couvre la taille historique du marché du linge de lit et de bain pour les années : 2020, 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du marché du linge de lit et de bain pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Quelles régions sont les plus influentes en matière d'offre et de demande ?

L'Asie-Pacifique est la région à la croissance la plus rapide, portée par l'échelle des exportations de l'Inde et la base de fabrication de la Chine, tandis que l'Amérique du Nord maintient une demande tirée par les importations et que l'Europe équilibre le coût et la durabilité dans l'approvisionnement.

Quelles certifications et réglementations façonnent les spécifications ?

La norme OEKO-TEX Standard 100 a durci les seuils PFAS et BPA en 2025, GOTS a élargi la couverture certifiée de la chaîne de garde, et la traçabilité du Better Cotton est désormais une base de référence pour les achats.

Dernière mise à jour de la page le: