寝具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 153.12 十億米ドル |

| 市場規模 (2031) | 205.05 十億米ドル |

| 成長率 (2026 - 2031) | 6.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

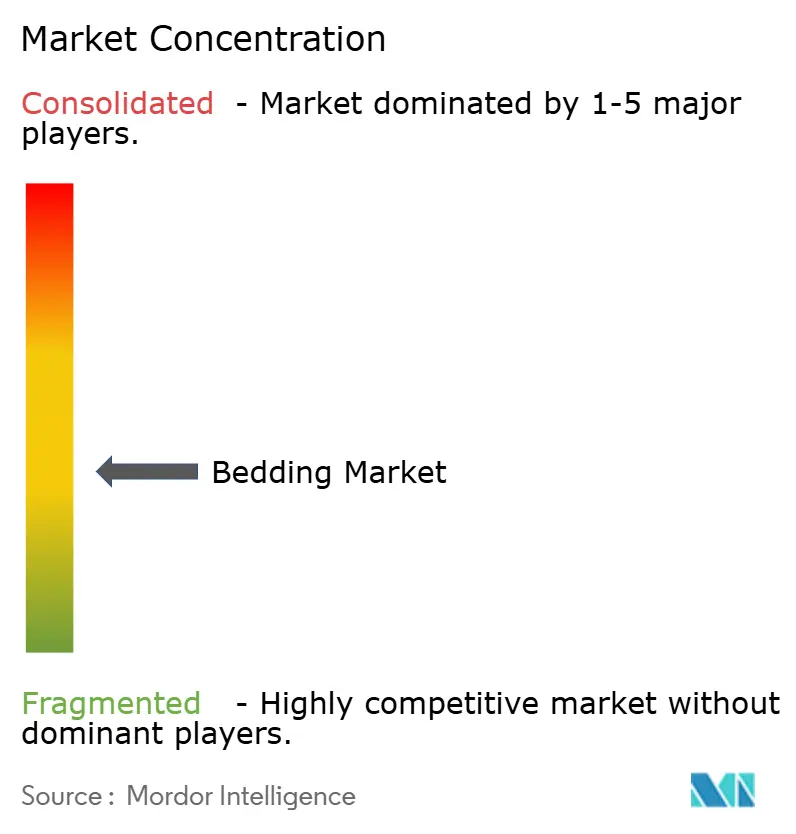

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる寝具市場分析

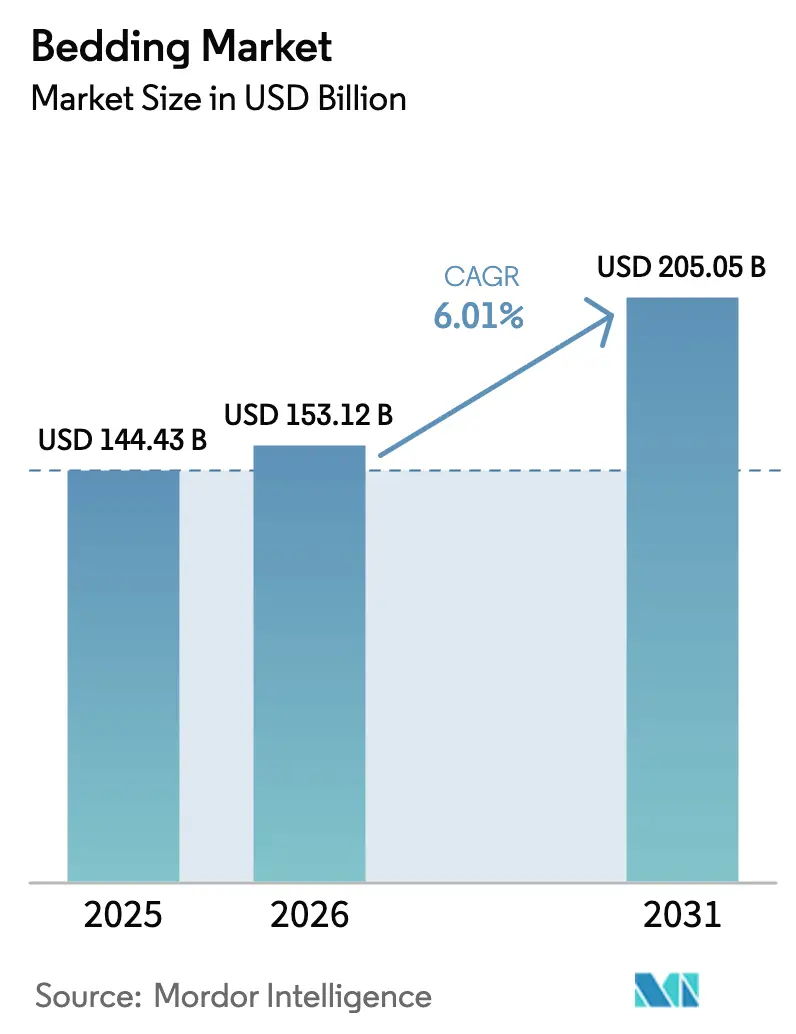

寝具市場規模は、2025年の1,444億3,000万米ドルから2026年には1,531億2,000万米ドルへと成長し、2026〜2031年の年平均成長率6.01%で2031年までに2,050億5,000万米ドルに達すると予測されています。2025年11月までに綿花価格が前年比12.86%下落し1ポンドあたり0.6182米ドルとなったことで、原材料コストの圧力が緩和され、繊維カテゴリーにおいてマージンを侵食しがちな原材料価格変動に対する寝具市場の耐性が示されました[1]コットン・ジナーズ協会、「綿花価格の変動と貿易政策の影響」、cottongins.org、cottongins.org。寝具市場の成長は、2026年に調達・消費者習慣が成熟するにつれ、プレミアムな快適性、素材産地の透明性、持続可能な認証への需要シフトを反映しています。拡大生産者責任規制およびPFAS規制は製品刷新サイクルと設計変更を加速させており、価格感応度の高いサブカテゴリーにおいても付加価値成長を支えています。Tempur Sealyが2025年2月にMattress Firmの買収を完了したことで競争力学が激化し、より強力なオムニチャネル管理と大規模な直接消費者基盤を持つ事業体が誕生し、寝具市場全体の価格設定、品揃え、サービス期待値を形成しています。こうした状況は、確立されたブランドと規模を持つサプライヤーが新たな規制や変化する顧客行動に合わせてポートフォリオ、コンプライアンス体制、流通を適応させる中で、寝具市場が安定した付加価値拡大を続けるための条件を整えています。

主要レポートのポイント

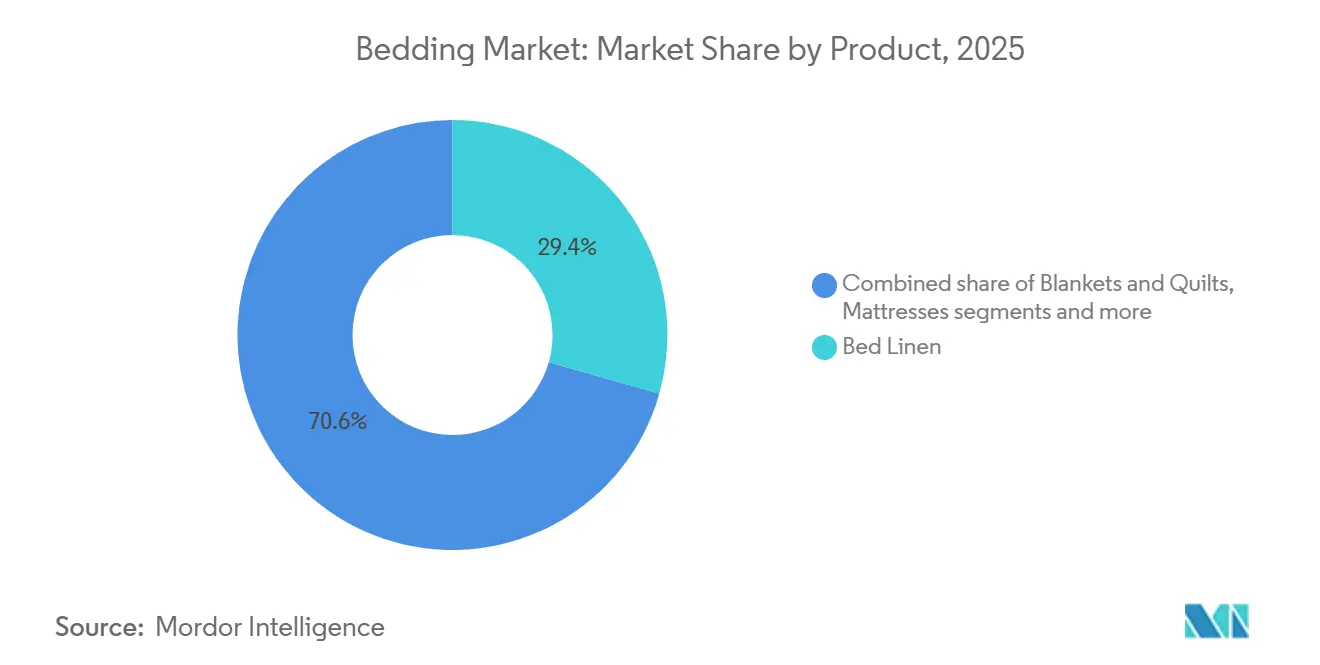

- 製品カテゴリー別では、ベッドリネンが2025年の寝具市場シェアの29.35%をリードし、マットレストッパー・パッドは2031年まで年平均成長率7.14%で拡大すると予測されています。

- エンドユーザー別では、住宅用が2025年の寝具市場シェアの73.65%を占め、商業用エンドユーザーは2031年まで年平均成長率6.88%で成長すると予測されています。

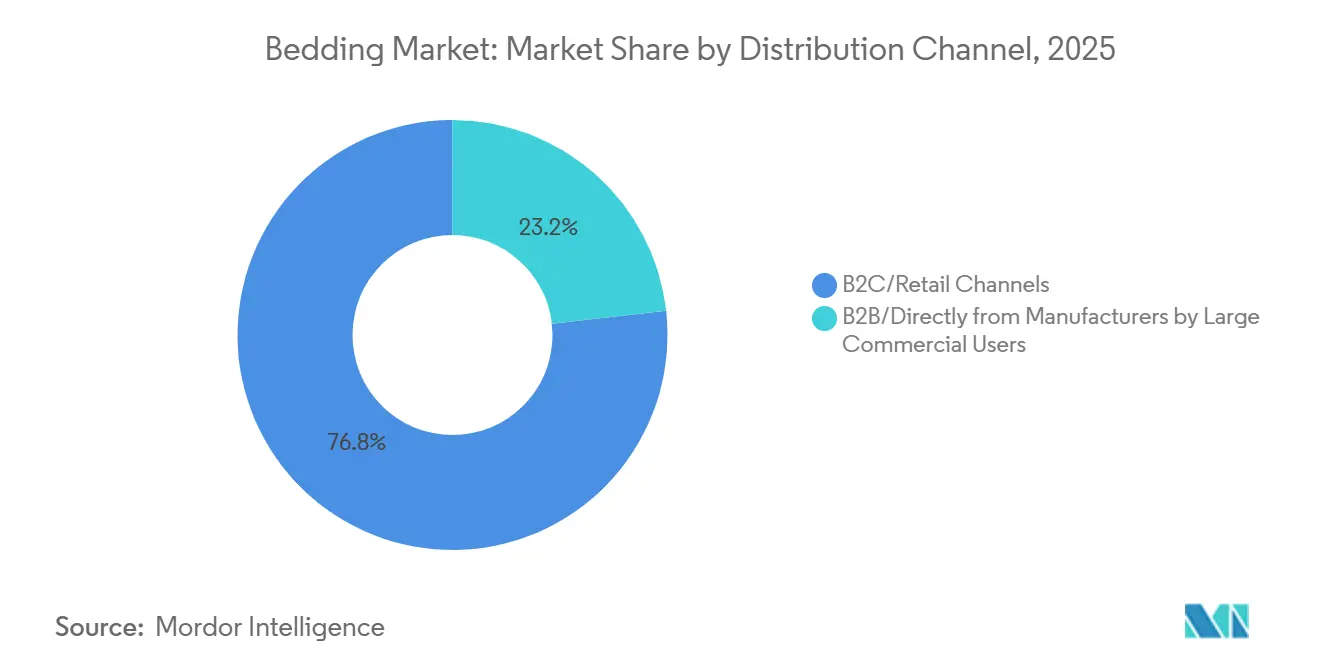

- 流通チャネル別では、B2C小売が2025年の寝具市場シェアの76.80%を占め、オンラインB2Cは2031年まで年平均成長率7.92%で成長すると予測されています。

- 地域別では、北米が2025年の寝具市場シェアの32.60%をリードし、アジア太平洋は2031年まで年平均成長率7.05%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の寝具市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引およびDTCの普及がアクセス、品揃え、価格透明性を向上させている | +1.2% | 北米とアジア太平洋が普及をリードする世界規模 | 短期(2年以内) |

| ホスピタリティおよびヘルスケアの改修サイクルがB2B寝具の買い替えを持続させている | +0.9% | 北米・EU、中東、加速中 | 中期(2〜4年) |

| プレミアム化と睡眠健康アップグレード(冷却、人間工学、スマート機能) | +1.4% | 北米、西欧、先進アジア太平洋市場 | 中期(2〜4年) |

| 認証済み持続可能テキスタイル(オーガニック、リサイクル、トレーサブル)への需要増加 | +0.8% | GOTSおよびOEKO-TEXをリードするEU、北米・アジア太平洋が追随 | 長期(4年以上) |

| PFAS不使用への改良が製品刷新と認証代替品を加速させている | +0.7% | カリフォルニア州、ニューヨーク州、EU(デンマーク・フランスを含む)、カナダおよびイギリスへ拡大 | 短期(2年以内) |

| マットレスEPRの展開が迅速な買い替えと回収パートナーシップを促進している | +0.6% | 米国のカリフォルニア州、コネチカット州、ロードアイランド州、オレゴン州、および2028年までにEU全域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子商取引およびDTCの普及がアクセス、品揃え、価格透明性を向上させている

寝具市場は、ショールーム交渉に紐づいていた従来のマークアップを圧縮し、発見を簡素化する直接消費者向けおよび電子商取引モデルへとシフトしています。直接消費者向けおよび電子商取引チャネルは現在、世界の寝具市場で年間150億米ドル超を獲得しており、マットレス総売上の約25%を占めています。オンライン専業プレイヤーは透明な価格設定、素材開示、返品ポリシーを標準化しており、それが既存企業に対してより明確な仕様と一貫した品揃えの採用を促しています[2]CSIL、「マットレス業界における電子商取引 2020〜2025年 | CSILレポート」、CSIL、worldfurnitureonline.com。消費者は現在、より少ないクリック数で複数のブランドを比較できるようになっており、この行動が摩擦を減らし、価値訴求が適切に提示された場合にプレミアム機能へのアップグレードを促しています。規模を持つブランドによるオムニチャネルへの取り組みがこうした変化を支えており、寝具市場における高関与製品のラストマイルハブおよび体験センターとして機能する店舗ネットワークも含まれます。2025年に設立されたSomnigroup プラットフォームにより、Tempur Sealyはデジタルおよびフィジカルのタッチポイントをより広く管理できるようになり、寝具市場全体における在庫確保、配送オプション、購入後サービスの水準を引き上げました。

ホスピタリティおよびヘルスケアの改修サイクルがB2B寝具の買い替えを持続させている

ホテルのソフトグッズ寝具、枕、タオルはケースグッズよりも早く消耗し、フランチャイズブランドの不動産改善計画(PIP)のもとで6〜7年ごとに体系的な買い替えが行われます。マリオットはカーペットの刷新を6年ごとに義務付けており、湿度の高い沿岸市場のアップスケール施設では、カビ、紫外線による退色、稼働率の高さが寿命を縮めるため、寝具サイクルを2〜4年に短縮しています[3]Arcedior、「タイムラインとチェックリストを含むホテルソフトグッズ交換サイクル」、Arcedior、arcedior.com。湿度が高い、または稼働率の高い場所のアップスケールホテルはこれらのサイクルを短縮することが多く、認証素材と高耐久性構造に対する安定した発注ペースを生み出しています。調達においては安全性と環境性能の証明がますます重視されており、多くの入札において認証とトレーサブルな原材料が要件となっています。これらのサイクルはサプライヤーにとってボラティリティリスクを低減し、寝具市場における住宅需要の軟化期においても数量を下支えします。

プレミアム化と睡眠健康アップグレード(冷却、人間工学、スマート機能)

快適性、冷却、人間工学、スマートな調整機能に関連するプレミアム機能は、2026年に睡眠健康への意識が高まる中で引き続き支持を集めています。規模を持つブランドはコアラインをアップグレードし、具体的なパフォーマンス向上のために対価を支払う意欲のある消費者を取り込むべく価格帯を拡大しています。Tempur Sealyは2025年初頭に複数のパフォーマンスティアと指導パートナーシップを統合した先進ベースを備えたSealy Posturepedicラインアップを刷新して発売し、寝具市場における付加価値成長を持続させる製品差別化への継続的な投資を示しました[4]Tempur Sealy ニュースルーム、「ニュースルーム」、tempursealy.com、tempursealy.com。これらの製品は、寝室全体を刷新することなく、より優れた温度調節、圧力緩和、動作分離という明確なユースケースに応えています。厳選されたインストア体験とデジタル教育と組み合わせることで、これらのソリューションは消費者が寝具市場においてより高額な購入を正当化する助けとなっています。

認証済み持続可能テキスタイル(オーガニック、リサイクル、トレーサブル)への需要増加

バイヤーおよび調達チームは素材の安全性と環境管理を検証する認証に沿った方針をとっており、これが寝具市場における調達判断を再形成しています。OEKO-TEX 2024年の更新では総フッ素限度値が引き下げられ、原材料基準が厳格化されており、シーツ、プロテクター、キルトを供給する製造業者や仕上げ業者に実際的な影響を与えています。EUの製品政策フレームワークはテキスタイルを耐久性、リサイクル含有量、デジタル製品パスポートへと移行させており、今後10年の後半にかけて家庭用テキスタイルをよりトレーサブルな設計へと押し進めることになります。これらのシグナルは、将来のEPR制度とより適合する再利用を考慮した設計とよりモジュール式の構造を促進します。その結果、持続可能性は寝具市場においてコンプライアンス要件と価値促進要因の両方として機能するようになっています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 綿花、ポリエステル、フォーム化学品の価格変動がマージンを圧迫している | -0.6% | インド、米国、ブラジルなど綿花生産国が最も影響を受ける世界規模 | 短期(2年以内) |

| プライベートラベルおよびDTCの激しい価格競争が平均販売価格を圧縮している | -0.8% | 北米、EUオンライン市場、アジア太平洋への波及 | 中期(2〜4年) |

| マットレスの難燃性および表示規制(CPSC等)によるコンプライアンスコスト | -0.3% | 米国はCPSC管轄、EUは基準を整合中 | 中期(2〜4年) |

| PFASおよび循環テキスタイル規制が試験、トレーサビリティ、再設計コストを引き上げている | -0.5% | カリフォルニア州その他の州、EUのデンマーク・フランス | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

綿花、ポリエステル、フォーム化学品の価格変動がマージンを圧迫している

綿花スポット価格は2025年11月下旬までに1ポンドあたり0.6182米ドルへと前年比12.86%下落し、原材料コストを低下させましたが、同時に寝具市場における調達を急変させる可能性のある将来の供給反応も示しました。米国の生産者は2025年中に作付面積と生産量を縮小しており、需要が予想より早く回復した場合に需給が逼迫する状況を生み出しています。ポリエステルおよびフォームの原料はエネルギー価格サイクルに連動しており、天然繊維のトレンドとは独立して動くため、ヘッジ戦略を複雑にします。生産者物価データはパンデミック以降マットレスに対して持続的な上昇圧力を示しており、これは完全には元に戻っていない素材、物流、コンプライアンスコストの組み合わせを反映しています。2025年初頭の需要側シグナルは消費者信頼感の軟化により混在していましたが、労働市場と賃金成長は必需品購入を支持し続けており、寝具市場において慎重な在庫管理と価格規律が求められる状況となっています。

プライベートラベルおよびDTCの激しい価格競争が平均販売価格を圧縮している

大規模小売業者と垂直統合メーカーはプライベートラベル戦略を用いて魅力的なエントリーおよびミドルティアの価格帯を設定しており、寝具市場においてブランド品の平均販売価格に圧力をかけています。業界団体の報告書は、消費者の信頼を損なう可能性のある急激かつ継続的な値引き慣行に関する規制上の懸念を記録しており、一部の小売業者をより明確なプロモーションと価値訴求へと誘導しています。業界団体が委託した独立試験では、複数の低コスト輸入マットレスモデルが米国の開放炎基準に不合格となり、2024〜2025年にかけてオンラインで数十万台が販売されたと推定されており、正規ブランドが競合しなければならないコンプライアンスの欠如が浮き彫りになっています。米国の規制当局も2025年3月に大手マーケットプレイスで販売された非準拠輸入マットレスについて消費者に警告を発しており、執行の複雑さを増大させ、準拠生産者にとって厳格な試験プロトコルを維持するコストを引き上げています。これらの状況は、安全性と文書化コストが上昇する中でも価格競争を激化させており、寝具市場において十分な規模や明確に差別化されたオファーがなければマージンを圧縮する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:マットレストッパーが買い替えサイクルよりも速く既存ベッドを改良

ベッドリネンは2025年のカテゴリー収益の29.35%を占め、マットレストッパーとパッドは寝具市場においてコスト意識の高い家庭やホテルがターゲットを絞ったアップグレードでマットレスの寿命を延ばすため、2031年まで年平均成長率7.14%で最も速い成長を示すと予測されています。この「先送りとアップグレード」パターンは、完全な買い替えサイクルなしに顕著な快適性向上をもたらす冷却、圧力緩和、保護層への支出を誘導します。ハイブリッドおよびフォーム技術は、ターゲットゾーニングとモーションコントロールによってマットレス設計を形成し続けており、将来の分解を容易にするモジュール式構造への新たな要件も生み出しています。OEKO-TEXおよび関連規格による素材安全性とパフォーマンス検証は、シーツ、プロテクター、キルト全体の製品開発とサプライヤー資格審査に組み込まれています。したがって寝具市場は、総所有コストを抑えながら熱、衛生、圧力の問題を解決するコンポーネントへのイノベーションシェアをより多く配分しています。

寝具市場はまた、ホテルのRFPや機関入札における持続可能性要件に対応する認証済み原材料のより幅広い選択肢からも恩恵を受けています。シーツおよびカバー生地は、より厳しいフッ素含有量制限と化学物質管理基準を満たしながら撥水性と耐久性を維持する仕上げと構造で改良されています。スマートな調整機能はプレミアムニッチとして残り、オファーのセグメント化とポートフォリオ全体のハロー効果を支えています。マットレストッパーとパッドの寝具市場規模は、消費者と事業者が快適性のギャップを埋めてマットレスの完全購入の緊急性を低下させるためにこれらのSKUを活用することで、2031年まで年平均成長率7.14%で拡大すると予測されています。このプロファイルにより、ブランドと小売業者は検証可能なパフォーマンス主張を犠牲にすることなく、異なる予算水準に対応するグッド・ベター・ベストの品揃えを展開できます。

エンドユーザー別:商業セグメントがPIPによるアップグレード義務化で買い替えを加速

住宅用エンドユーザーは2025年の収益の73.65%を占めましたが、ホスピタリティおよびヘルスケアにおける改修サイクルとコンプライアンスのタイムラインが厳格化するにつれ、商業用バイヤーは2031年まで年平均成長率6.88%で購買を増加させると予測されています。ホテルブランドは固定スケジュールでリネンとソフトグッズを刷新しており、寝具市場において家庭向け支出の軟化期を相殺できる安定した発注ペースを生み出しています。ヘルスケアおよびシニアリビング施設は抗菌特性と一貫した品質文書を重視しており、認証済みでトレーサブルな原材料の価値を高め、サプライヤーの切り替えコストを強化しています。これらのニーズはまた、高回転SKUの難燃性と規制物質に関するタイムリーな結果を提供する試験パートナーシップの重要性を高めています。

商業環境全体において、寝具市場はEPR規制のある地域での埋め立て廃棄を制限し回収プログラムを支援する設計へと移行しています。EUの政策はテキスタイルの回収、選別、リサイクル義務化へと進み続けており、そのフレームワークは統一要件に備えるグローバルホテルチェーンの購買基準を形成しています。商業用エンドユーザーの寝具市場規模は、事業者が耐久性とコンプライアンス対応文書を兼ね備えた製品を優先するにつれ、2031年まで年平均成長率6.88%で拡大すると予測されています。これらのレバーを合わせると、商業チャネルは近期の消費者センチメントに左右されにくい構造的な成長ドライバーとなっています。

流通チャネル別:オンラインB2Cが年平均成長率7.92%の急成長で実店舗を侵食

B2C小売は2025年の寝具流通の76.80%を占め、消費者が寝具市場における発見、比較、配送にデジタルツールを活用するにつれ、オンラインB2Cは2031年まで年平均成長率7.92%で成長すると予測されています。電子商取引とショールーム、ポップアップ、ショップインショップを組み合わせるブランドは返品率を低下させ、高マージンアクセサリーへの付帯購入を改善しています。2025年に発表されたSomnigroup統合は、自社小売とデジタル資産の規模ある管理がサービスレベルを向上させ、商品化とプロモーションにおいてデータを活用できることを示しています。これと並行して、独立した業界団体は米国の難燃性規制に不合格となった輸入マットレスに関連する安全執行措置を報告しており、コンプライアンスが重視されるカテゴリーにおける信頼できるチャネルの役割を強調しています。寝具市場では、購買経路の一部として、よりキュレーションされたデジタル体験、より迅速な配送ウィンドウ、コンテンツ豊富な製品ストーリーテリングが増加すると見込まれます。

B2B側では、大規模なホテルおよびヘルスケアネットワークがベンダー選定において信頼性、コンプライアンスサポート、使用終了後のオプションを重視しています。EU準拠のEPRフレームワークは回収と改修パートナーシップをさらに促進し、寝具市場の参加者がより容易な分解のためにSKUを再設計することを促します。これにより、リサイクルまたは改修物流を運営し、炭素と廃棄物の削減を文書化できる企業に新たなサービス収益源が生まれる可能性があります。寝具市場はチャネル全体で競争が続いていますが、品揃え、コンプライアンス、オムニチャネル実行を整合させるプレイヤーに優位性が傾いています。

地域分析

北米は2025年の寝具市場シェアの32.60%を占め、大規模なホテル客室の既存基盤、活発な改修プログラム、快適性と人間工学への投資を続けた堅調なプレミアムセグメントに支えられました。エネルギー連動の原料は2025年を通じてポリエステルとフォームのコストに影響を与え、綿花価格の変動は寝具市場においてベッドリネンとプロテクターを供給する製造業者とブランドの計画に複雑さを加えました。PFAS規制は2025年に米国の複数の州で施行され、メーカーは耐久性目標を維持しながらPFAS不使用ラインを導入するか撥水剤を改良することを余儀なくされました。マットレスの拡大生産者責任プログラムは現在米国の複数の州で運用されており、ニューヨーク州は今後10年にわたって回収カバレッジを拡大する回収アクセスとリサイクル率のマイルストーンを設定しています。2025年初頭に消費者信頼感は軟化しましたが、賃金成長と雇用トレンドは引き続き支持的であり、多くの寝具市場の家庭において先送りよりも価値志向のアップグレードを促しました。

アジア太平洋は、デジタルファーストモデルが主要市場で拡大し、中間所得層の家庭が基本的な快適性を超えてプレミアム機能を追加するにつれ、2031年まで年平均成長率7.05%で最も速く成長する地域と予測されています。インドおよび東南アジアのメーカーは、寝具市場においてグローバルブランドを支援するため、より深い垂直統合、認証、選択的な市場近接投資を通じて輸出競争力を高め続けています。PFAS規制が西側諸国で広まるにつれ、アジア太平洋のサプライヤーは米国およびEUのバイヤーとの継続性を維持するために国際基準とサードパーティ試験プロトコルに整合しています。日本と韓国は品質重視の姿勢を維持しており、小さなスペースに対応した冷却と湿気管理を含むコンパクトで仕様の明確なソリューションを好む傾向があります。オーストラリア、シンガポール、その他のハブは、寝具市場の地域調達に影響を与える高いホスピタリティ基準と持続可能性基準で際立っています。

欧州は厳格な環境政策のリーダーシップと不均一なマクロ環境のバランスをとっており、その組み合わせが寝具市場の消費者セグメントと商業セグメントの両方における購買決定を形成しています。EUのテキスタイル廃棄物と拡大生産者責任に関する改正規則は、耐久性とリサイクル性を促進するエコモジュール型手数料を伴う国家制度が2028年までに運用される段階を設定しています。フランスは2026年からテキスタイルに対する国家PFAS禁止を2030年まで段階的に拡大して施行し、デンマークは2026年半ばから衣類および特定の消費者製品のPFASに対する総フッ素閾値を採用し、この地域にサービスを提供する寝具サプライヤーが満たさなければならない規制クラスターを形成しています。欧州委員会はPFAS汚染の長期コストを強調しており、これがREACHに基づくより広範な規制提案の政治的勢いを強化し、代替仕上げへの迅速な市場移行を支えています。

競争環境

寝具市場は、製造、ブランド、小売ネットワークを管理する複数の規模あるプレイヤーが存在するにもかかわらず、中程度に分散した状態を維持しています。地域生産者とプライベートラベルプログラムの裾野の広さが価格競争を維持し、明確なパフォーマンス主張と信頼できる流通の重要性を高めています。2025年のTempur SealyによるMattress Firm買収を通じたSomnigroup設立は、大規模なオムニチャネルフットプリントを統合し、寝具市場における消費者体験とラストマイルフルフィルメントに対する統合事業のより直接的な管理を可能にしました。この動きは、DTCモデルが成熟するにつれてシェアを守るためには規模と統合が必要であることを同業他社に示しました。ブランドが体験、利便性、検証済みパフォーマンスで競争するにつれ、競争の激しさは続く見込みです。

寝具市場において企業が製品イノベーションとコスト規律およびチャネル戦略のバランスをとる中で、オペレーション実行が主要な差別化要因となっています。Sleep Numberは2026年にブランド認知度とポートフォリオの刷新を強調し、Tempur SealyのMattress Firm買収による厳しい2025年の財務基盤に対抗するため、注目度の高いパートナーシップと新たな価値整合製品を導入しました。Purple Innovationは2025年後半に最新のマットレスコレクションに対する独立研究所の調査結果を強調し、サードパーティによる検証を用いて類似した主張が溢れる市場で差別化を図りました。これらの戦略的動きは、主張をデータで裏付け、オムニチャネルの購買行動を支援し、寝具市場において信頼できるアフターサービスを提供できるメーカーを優遇するより広い業界パターンを反映しています。規模あるプレイヤーは調達と試験において小規模企業が対抗しにくい優位性を保持しています。

コンプライアンスと持続可能性は、寝具市場においてより資本力のある事業者に有利な参入障壁を生み出しています。米国の難燃性規制は各構造変更に対して文書化されたプロトタイプ試験と表示を要求しており、輸入品と国内品の両方に執行される継続的なコストを加えます。PFAS関連の規制と自主的な制限は、多くの場合複数のコンポーネントにわたって低検出閾値での分析試験を要求し、新製品導入のコストとサイクルタイムを大幅に引き上げます。マットレスのEPRプログラムは米国で拡大しており、EUでは全国的なカバレッジへと移行しつつあり、生産者に耐久性とリサイクル性に連動した回収、選別、リサイクル手数料の計画を求めています。モジュール式設計とクローズドループ素材に早期投資する企業は、これらの規制が寝具市場で強化されるにつれてより有利な立場に立つことができます。

寝具業界リーダー

Tempur Sealy International, Inc.

Serta Simmons Bedding LLC

Sleep Number Corporation

Hilding Anders

Welspun Living Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Sleep Number Corporationはトラビス・ケルシーを戦略的パートナー兼投資家として迎え、ブランド認知度を高め、Tempur SealyのMattress Firm買収による競争圧力に対抗するためのセレブリティ・エンドースメント戦略への転換を示しました。同社はまた、手頃な価格でプレミアムな快適性を提供するComfortModeマットレスを発売し、パーソナライズされた快適性に焦点を当てた新たなキャンペーンを展開しました。

- 2025年12月:Purple InnovationはSleepScore Labsが実施した独立検証研究を発表し、GelFlex Gridテクノロジーを搭載したEssentialおよびRestoreマットレスコレクションが自己申告の痛みをそれぞれ68%および63%軽減し、Restoreユーザーは月あたり3.5時間多く深い睡眠を取り、寝返りなしに夜通し眠れる能力が204%向上したと報告されたことを示しました。これらの臨床的に検証された主張は、ほとんどのブランドが第三者の睡眠研究所データではなく口コミの証言に頼っている商品化された市場においてPurpleを差別化しています。

- 2025年8月:マーク・ザッカーバーグとイーロン・マスクが支援するスマートマットレス企業Eight Sleepは、テクノロジー全体の低迷にもかかわらず睡眠テクノロジーへのベンチャーキャピタルの継続的な賭けを示す戦略的投資家からのシリーズD資金調達で1億米ドルを調達しました。

- 2025年2月:Tempur Sealy Internationalは約50億米ドル(現金27億米ドル、3,420万株)でMattress Firm Group Inc.の買収を完了し、2024年12月31日終了の12ヶ月間の会社間売上控除後のプロフォーマ売上80億米ドル(北米85%、国際15%、直接消費者向け65%、第三者小売業者35%)を持つSomnigroup International Inc.(NYSE: SGI)を設立しました。同社は2025年第2四半期にMattress Warehouseへ73店舗のMattress Firm小売店舗とSleep Outfitters子会社(専門マットレス小売店舗103店、流通センター7か所)を売却する予定です。

世界の寝具市場レポートの調査範囲

寝具市場は、シーツ、枕、毛布、羽毛布団、マットレスなど幅広い製品を含む大規模かつ多様な業界です。本レポートは、世界の寝具市場の完全な背景分析を提供し、市場全体の概観、セグメントおよび地域市場別の新たなトレンド、市場ダイナミクスの主要な変化を考察しています。

寝具市場はタイプ、流通チャネル、地域別にセグメント化されています。タイプ別では、市場は家庭用寝具とホテル用寝具にサブセグメント化されています。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、専門店、オンライン、その他の流通チャネルにサブセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東、アフリカにサブセグメント化されています。本レポートは上記すべてのセグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| ベッドリネン |

| 枕・枕カバー |

| 毛布・キルト |

| マットレス |

| マットレストッパー・パッド |

| その他の製品 |

| 住宅用 | |

| 商業用 | ホスピタリティ(ホテル・リゾート) |

| ヘルスケア・高齢者ケア施設 | |

| 機関(寮、軍等) | |

| その他の商業用エンドユーザー |

| B2C/小売チャネル | マルチブランドストア |

| 専門寝具店(専売ブランドアウトレットを含む) | |

| オンライン | |

| その他の流通チャネル | |

| B2B/大規模商業ユーザーによるメーカー直接購入 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | イギリス |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品別 | ベッドリネン | |

| 枕・枕カバー | ||

| 毛布・キルト | ||

| マットレス | ||

| マットレストッパー・パッド | ||

| その他の製品 | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ホスピタリティ(ホテル・リゾート) | |

| ヘルスケア・高齢者ケア施設 | ||

| 機関(寮、軍等) | ||

| その他の商業用エンドユーザー | ||

| 流通チャネル別 | B2C/小売チャネル | マルチブランドストア |

| 専門寝具店(専売ブランドアウトレットを含む) | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B/大規模商業ユーザーによるメーカー直接購入 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | イギリス | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までの寝具市場の現在の規模と成長見通しは?

寝具市場規模は2025年の1,444億3,000万米ドルから2026年には1,531億2,000万米ドルへと成長し、2031年までに2,050億5,000万米ドルに達すると予測されており、2026〜2031年の年平均成長率は6.01%です。

2031年までに寝具市場で付加価値成長をリードする製品カテゴリーはどれですか?

マットレストッパーとパッドは、バイヤーがターゲットを絞った快適性と保護のアップグレードでマットレスの寿命を延ばすため、2031年まで年平均成長率7.14%で最も速く成長するカテゴリーになると予測されています。

規制は寝具市場における製品設計と調達をどのように形成していますか?

PFAS規制、OEKO-TEXの厳格化、EPR規制の拡大が、回収、選別、リサイクルを可能にするPFAS不使用仕上げ、トレーサブルな原材料、モジュール式構造を推進しています。

最も速く成長する地域はどこで、その理由は何ですか?

アジア太平洋は、デジタルファーストモデル、中間所得層の家庭の増加、国際基準に整合するサプライヤーに支えられ、2031年まで年平均成長率7.05%で拡大すると予測されています。

寝具市場でシェアを拡大しているチャネルはどれですか?

オンラインB2Cは、ブランドがデジタルによる発見とショールームおよびより迅速な配送を組み合わせて体験を向上させ返品を減らすにつれ、2031年まで年平均成長率7.92%で成長すると予測されています。

2026年の寝具サプライヤーにとってマージンへの主要なリスクは何ですか?

綿花、ポリエステル、フォーム化学品にわたる原材料コストの変動に加え、難燃性とPFAS試験に関連するコンプライアンス費用が、規模と強固な実行力を必要とするコスト圧力を生み出しています。

最終更新日: