Taille et parts du marché des huiles de base

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

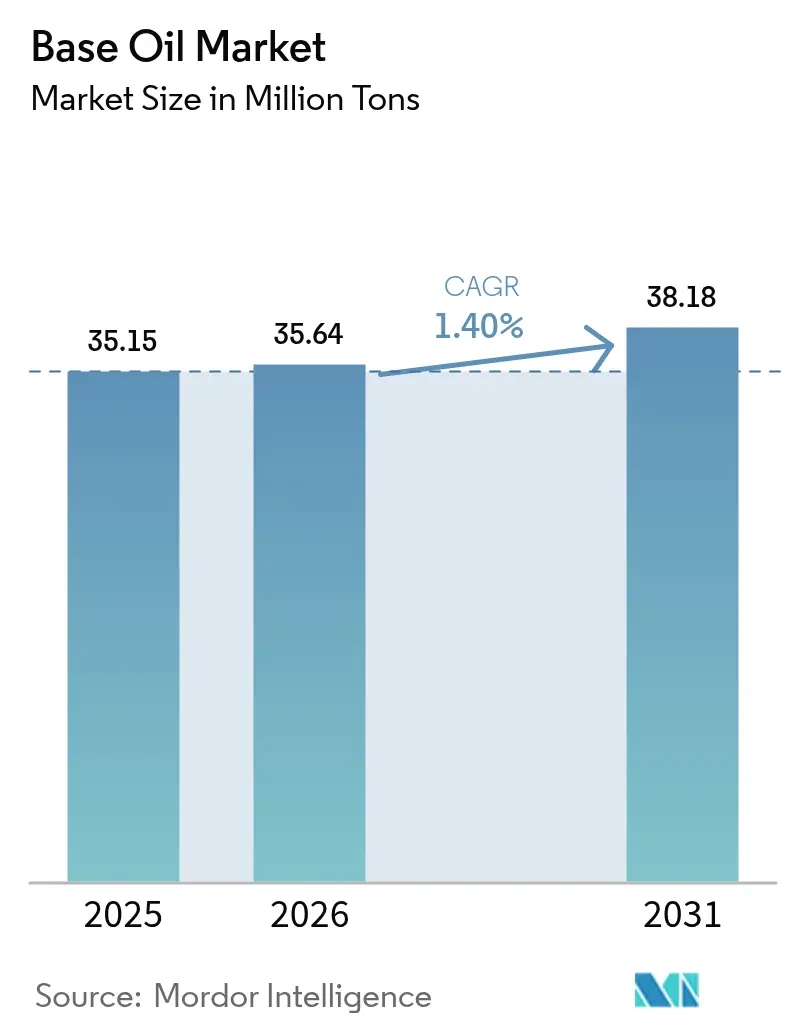

| Volume du Marché (2026) | 35.64 Millions de tonnes |

| Volume du Marché (2031) | 38.18 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 1.40% CAGR |

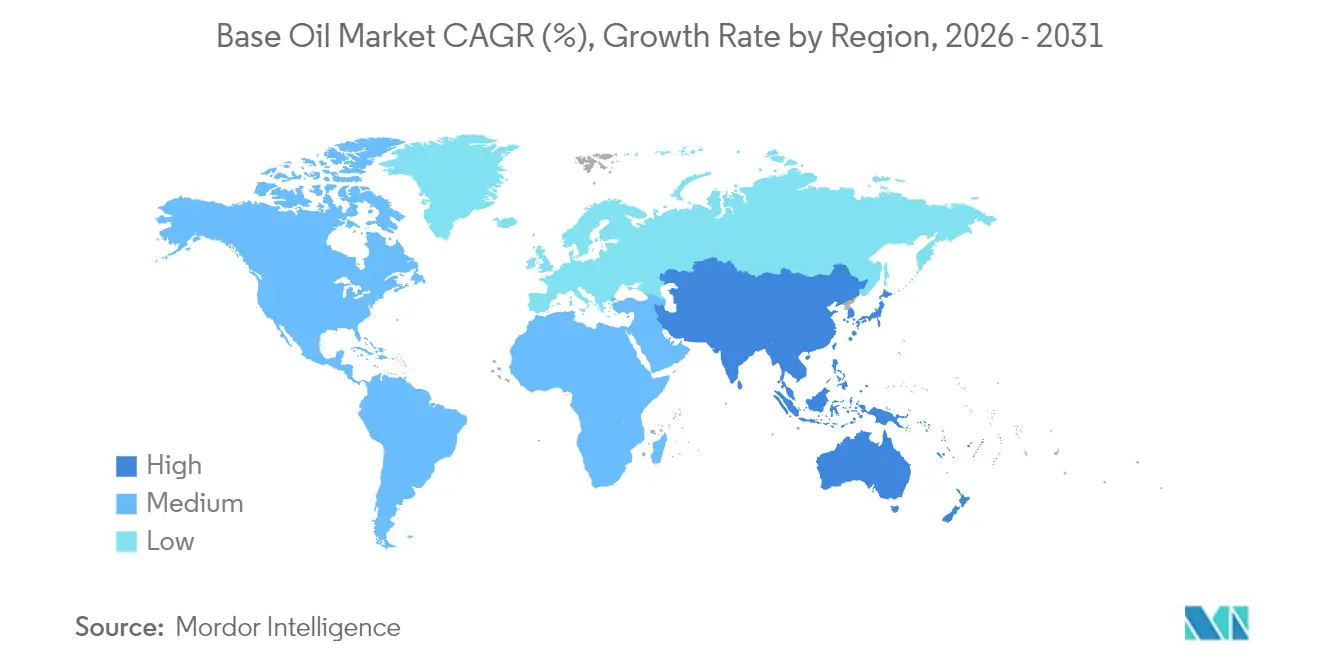

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

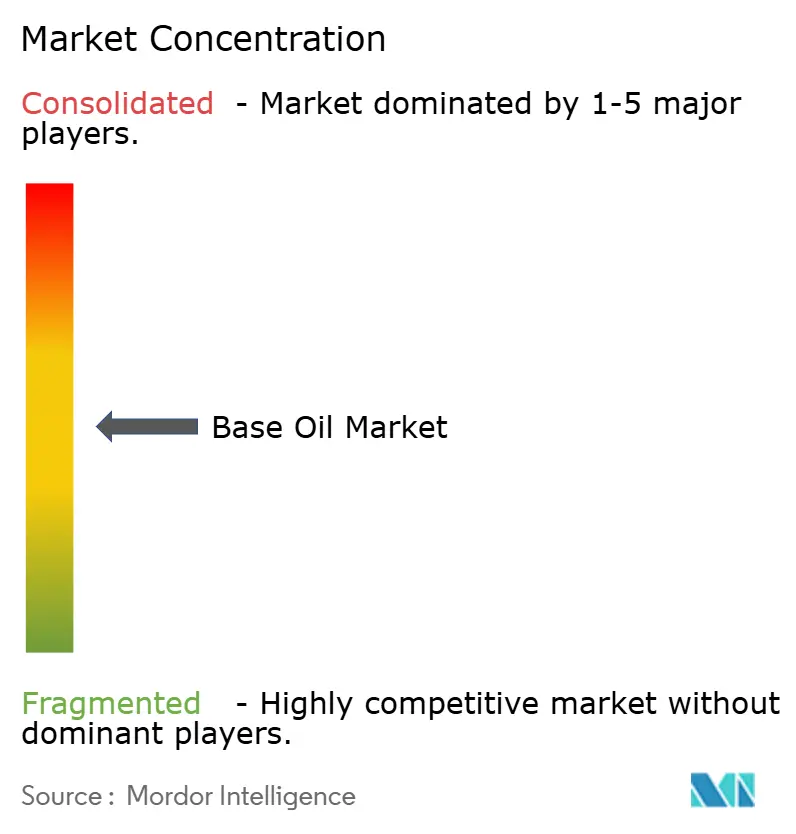

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des huiles de base par Mordor Intelligence

La taille du marché des huiles de base devrait passer de 35,15 millions de tonnes en 2025 à 35,64 millions de tonnes en 2026 et devrait atteindre 38,18 millions de tonnes d'ici 2031, à un CAGR de 1,40 % sur la période 2026-2031. La croissance mesurée du marché des huiles de base repose sur trois forces : la migration du Groupe I vers des bases de performance supérieure de Groupe II et III, le durcissement des réglementations mondiales sur les émissions, et le rôle croissant des formulations synthétiques dans les groupes motopropulseurs des véhicules électriques (VE). L'Asie-Pacifique détient le leadership en volume, tandis que le Moyen-Orient et l'Afrique enregistrent l'expansion la plus rapide, signalant un réalignement progressif des chaînes d'approvisionnement vers les régions bénéficiant d'avantages en matière de brut. Le positionnement concurrentiel repose sur la technologie d'hydrotraitement, tandis que les raffineurs font face à une pression sur les marges due à la compression des écarts Brent-Dubaï et à la hausse des dépenses en capital pour les mises à niveau des catalyseurs. Des opportunités émergent dans les fluides de refroidissement par immersion pour les centres de données et les initiatives de re-raffinage en circuit fermé répondant aux objectifs d'économie circulaire.

Points clés du rapport

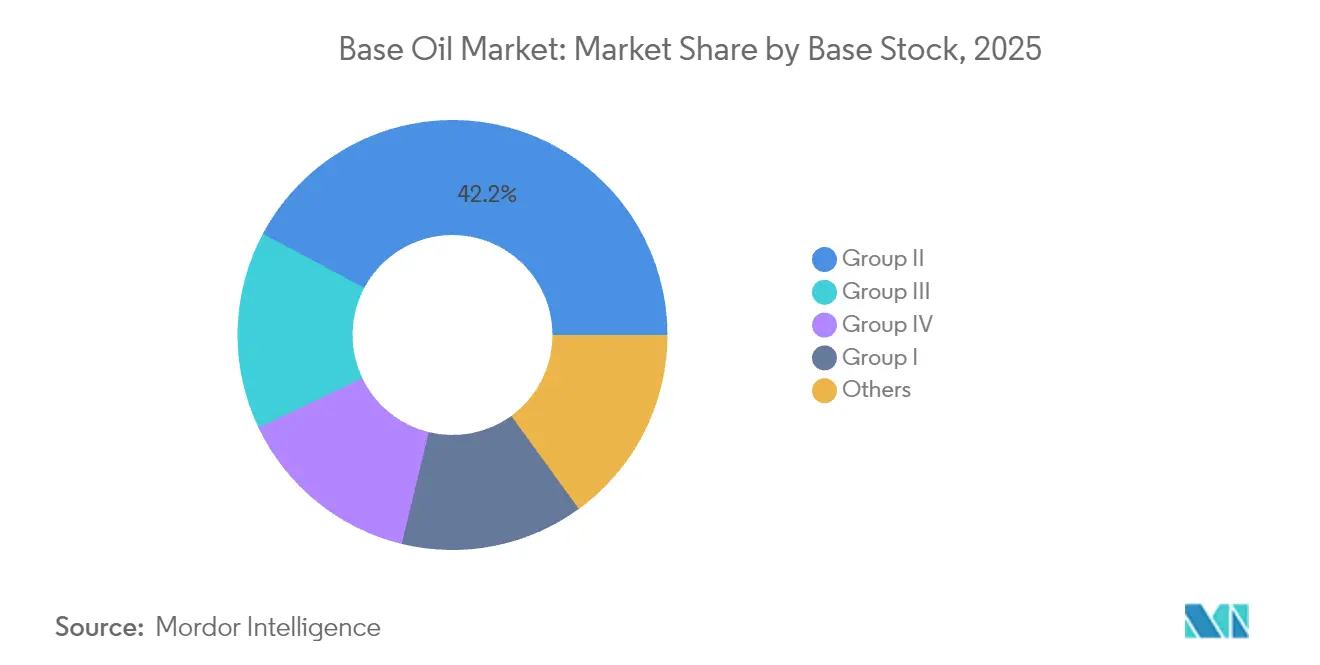

- Par type de base, le Groupe II détenait 42,20 % des parts du marché des huiles de base en 2025, tandis que le Groupe III affiche un CAGR de 4,05 % jusqu'en 2031, le plus élevé parmi toutes les catégories de bases.

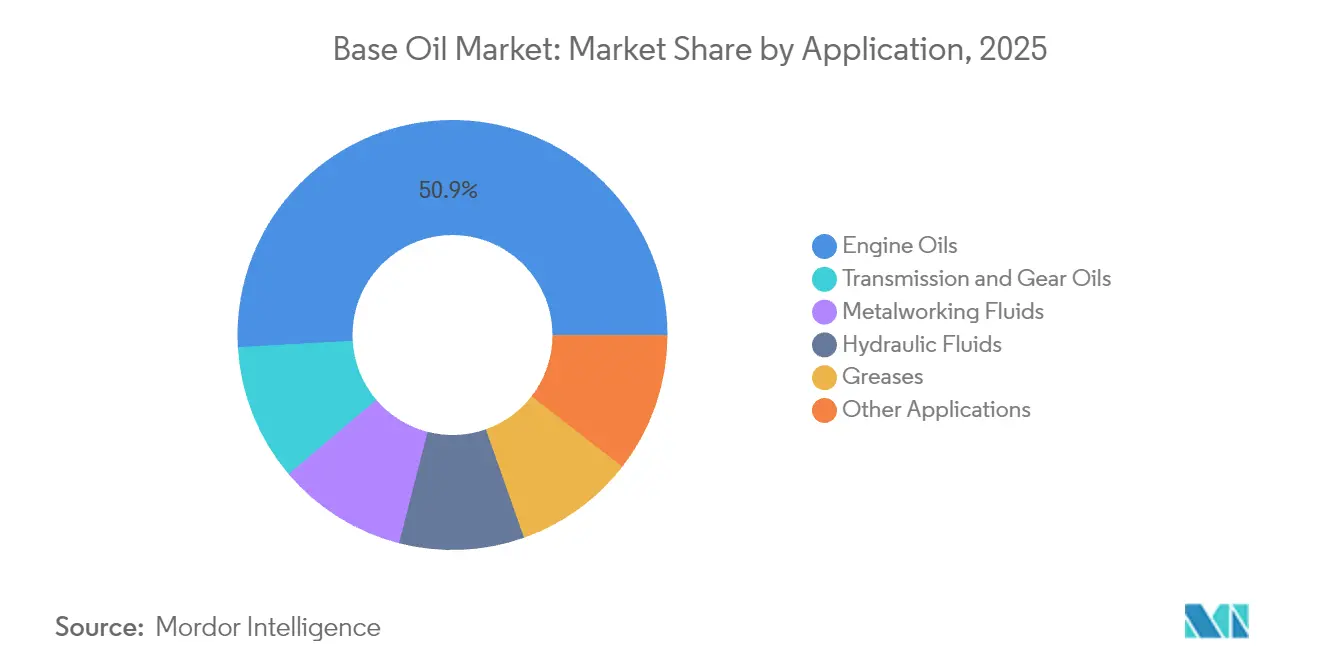

- Par application, les huiles moteur représentaient 50,90 % de la taille du marché des huiles de base en 2025, tandis que les huiles de transmission et d'engrenage progressent à un CAGR de 1,63 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique captait 46,30 % du marché des huiles de base en 2025, mais le Moyen-Orient et l'Afrique devrait croître à un CAGR de 3,33 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des huiles de base

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Industrialisation rapide dans les pôles de production de la région Asie-Pacifique | +0.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Normes d'émissions Euro 7 et China VII plus strictes stimulant la demande de Groupe III/IV | +0.4% | Europe et Chine, expansion mondiale | Court terme (≤ 2 ans) |

| Demande croissante de lubrifiants haute performance pour les systèmes de gestion thermique des VE | +0.2% | Mondial, concentré en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Expansion des fluides de refroidissement par immersion pour centres de données (nouvelles bases synthétiques) | +0.1% | Mondial, adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Économie du re-raffinage en circuit fermé dans le cadre des mandats d'économie circulaire | +0.3% | UE en tête, expansion vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Industrialisation rapide dans les pôles de production de la région Asie-Pacifique

L'essor manufacturier de l'Asie-Pacifique sous-tend une part significative de la demande incrémentale sur le marché des huiles de base. La Chine a traité 14,8 millions de barils par jour de brut en 2024, créant une forte demande pour les fluides de travail des métaux et les fluides hydrauliques[1]Agence américaine d'information sur l'énergie, « Le traitement du pétrole brut en Chine a atteint un niveau record en 2023 », eia.gov . Un réseau croissant de complexes intégrés raffinerie-pétrochimie accroît la flexibilité opérationnelle, permettant aux producteurs d'orienter les rendements vers les catégories de bases les plus rentables. PETRONAS prévoit une production de 2 millions de barils d'équivalent pétrole par jour dans ses perspectives 2025-2027, avec une poussée en aval vers les produits chimiques de spécialité soutenue par le démarrage d'une bioraffinerie en 2028. Ces investissements consolident la prééminence de la région sur le marché des huiles de base et accélèrent le déplacement des capacités héritées du Groupe I.

Normes d'émissions Euro 7 et China VII plus strictes stimulant la demande de Groupe III/IV

L'adoption des normes Euro 7 oblige les constructeurs automobiles à équiper tous les moteurs à essence légers de systèmes de filtres à particules, augmentant la demande de bases de Groupe III à très faible volatilité. Le cadre parallèle China VII de la Chine intensifie l'exigence de lubrifiants à faible teneur en SAPS, tandis que quarante-quatre projets de raffinage approuvés entre 2022 et 2026 sont prêts à renforcer l'approvisionnement local. La norme ILSAC GF-7, en vigueur depuis le 31 mars 2025, exige un gain d'économie de carburant de 10 %, incitant les formulateurs à se tourner vers des huiles de base de meilleure qualité [ORONITE.COM]. Les unités d'hydrocraquage et d'hydro-isomérisation attirent ainsi des capitaux, accélérant la premiumisation du marché des huiles de base.

Demande croissante de lubrifiants haute performance pour les systèmes de gestion thermique des VE

Les groupes motopropulseurs des VE intègrent des réducteurs, des roulements et des canaux de refroidissement dans des boîtiers compacts, nécessitant des fluides combinant isolation électrique et transfert de chaleur supérieur. Les mélanges de poly-alpha-oléfines (PAO) répondent à ces critères en offrant des indices de viscosité élevés et de faibles points d'écoulement, et ExxonMobil augmente la production de PAO métallocènes à Baytown pour satisfaire les commandes croissantes. La compatibilité avec le cuivre reste un point sensible ; des chimies d'additifs avancées sont formulées pour atténuer la corrosion et l'usure. Les esters synthétiques offrent un contrôle prometteur de la conductivité, mais se heurtent à des obstacles de validation dans les véhicules de production en série. Cette tendance renforce le marché des huiles de base, en particulier dans les catégories de niche du Groupe IV prisées par les équipementiers.

Expansion des fluides de refroidissement par immersion pour centres de données

Les charges de travail liées à l'intelligence artificielle propulsent les densités de baies au-delà de 80 kW, dépassant les limites du refroidissement par air. Les huiles diélectriques monophasées de Shell dissipent la chaleur 1 200 fois plus vite que l'air et réduisent la consommation d'énergie de 48 % dans les sites pilotes. Les fluides de refroidissement à base d'hydrocarbures surpassent leurs homologues fluorés dans les circuits à fort débit, comme l'indiquent les recherches d'ExxonMobil. La demande de formulations sans PFAS s'aligne sur la pression réglementaire de l'UE, offrant une voie aux fournisseurs de grades de spécialité sur le marché des huiles de base.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution rapide des capacités du Groupe I | -0.3% | Mondial, concentré en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Volatilité des écarts de brut Brent-Dubaï comprimant les marges | -0.2% | Centres de raffinage mondiaux | Court terme (≤ 2 ans) |

| Classification imminente des PAO comme microplastiques dans l'UE (ECHA) | -0.1% | UE, potentiel débordement mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des écarts de brut Brent-Dubaï comprimant les marges

L'écart Brent-Dubaï est devenu négatif à certains moments en 2024, signalant la rareté des barils de brut moyen-soufré essentiels pour l'alimentation en huile de base à base de VGO. Les nouvelles raffineries du Koweït, d'Oman et du Nigeria ont augmenté la capacité mondiale, déprimant les marges et poussant certains opérateurs, comme LyondellBasell Houston, à quitter le raffinage début 2025. Cette pression contraint les acteurs indépendants du marché des huiles de base à réduire leur activité ou à fermer leurs actifs les plus anciens.

Classification imminente des PAO comme microplastiques dans l'UE

Le projet de l'ECHA restreint les microparticules de polymères synthétiques au-dessus de 0,01 % en poids, risquant de soumettre les PAO à des régimes de contrôle stricts d'ici 2027. Environ un tiers de l'utilisation des PFAS dans les lubrifiants réside dans les huiles de base, augmentant les coûts de reformulation et la complexité de la chaîne d'approvisionnement. Les producteurs évaluent désormais des alternatives à base d'esters ou renouvelables, mais la parité de performance reste difficile à atteindre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de base : le Groupe III impulse la transformation premium

Le Groupe II a maintenu sa position de leader avec 42,20 % des parts du marché des huiles de base en 2025, grâce à son équation performance-coût équilibrée et à ses réseaux de distribution établis. La conversion de 300 000 tonnes de Shell à Wesseling souligne la confiance soutenue dans les bases hydrocraquées. Le Groupe III, bien que plus modeste en valeur absolue, progresse à un CAGR de 4,05 % jusqu'en 2031, porté par les mandats Euro 7 et de refroidissement des VE qui exigent une très faible volatilité et une haute résistance à l'oxydation. La taille du marché des huiles de base pour le Groupe III est ainsi appelée à croître plus vite que tout autre grade sur l'horizon de prévision.

Le Groupe I subsiste dans certains fluides de traitement du caoutchouc et de travail des métaux nécessitant un pouvoir solvant, mais les fermetures se poursuivent à mesure que les conditions économiques se dégradent. Les chimies diverses du Groupe V, notamment les esters de polyol secondaires pour les bio-lubrifiants, complètent les voies d'innovation. Dans l'ensemble, le marché des huiles de base migre vers des groupes API supérieurs pour répondre aux spécifications OEM plus strictes et aux objectifs de durabilité.

Par application : les huiles moteur dominent dans le contexte de la transition vers les VE

Les huiles moteur représentaient 50,90 % de la taille du marché des huiles de base en 2025, la croissance du parc automobile mondial compensant l'érosion modeste de la part des moteurs à combustion interne. La norme ILSAC GF-7 resserre les objectifs de viscosité, poussant les formulateurs vers le Groupe III pour obtenir des gains d'économie de carburant de 10 %. Les huiles de transmission et d'engrenage affichent le CAGR le plus rapide à 1,63 % jusqu'en 2031, les boîtes automatiques à plusieurs rapports et les groupes motopropulseurs intégrés des VE exigeant des performances thermiques et fluidiques supérieures. Le marché des huiles de base connaît une diversification régulière des lubrifiants à mesure que les formulations évoluent pour assurer l'isolation électrique tout en maintenant la stabilité au cisaillement.

Les fluides de travail des métaux gagnent régulièrement du terrain grâce à la fabrication en Asie-Pacifique, les alternatives à base d'huiles végétales déplaçant progressivement les huiles minérales pour des raisons de biodégradabilité. La re-spécification des fluides hydrauliques pour éliminer les PFAS alourdit les coûts de recherche et développement, mais stimule de nouveaux mélanges à base d'esters et de PAO. Les graisses restent un débouché volumique stable, tandis que le refroidissement par immersion et d'autres usages de niche contribuent à une demande incrémentale. Ces évolutions illustrent comment le secteur des huiles de base adapte ses applications principales aux nouvelles réalités technologiques.

Analyse géographique

L'Asie-Pacifique a généré 46,30 % du volume de 2025, soutenue par les traitements records de brut de la Chine à 14,8 millions de barils par jour et le programme d'expansion de l'Inde de 1,9 à 2,2 lakh crore INR prévu pour être achevé d'ici 2025. Le marché des huiles de base bénéficie de complexes verticalement intégrés capables de basculer entre carburants, produits chimiques et bases selon les marges. Le Japon et la Corée du Sud fournissent une technologie synthétique de précision pour la gestion thermique de l'électronique, tandis que les nations d'Asie du Sud-Est ajoutent des capacités pour répondre à la demande industrielle régionale.

Le Moyen-Orient et l'Afrique affichent un CAGR de 3,33 % jusqu'en 2031, le plus rapide au niveau mondial. Le projet de flexibilité du brut de Ruwais d'ADNOC, d'une valeur de 3,5 milliards USD, permet le traitement de bruts lourds et acides, optimisant la production de Groupe II et III. L'Europe fait face à une compression des marges et à des pivots de décarbonation tels que la conversion de Grandpuits par TotalEnergies en une plateforme zéro brut d'ici 2026.

L'Amérique du Nord, soutenue par l'économie du pétrole de schiste, investit dans des projets de PAO de spécialité et de Groupe III ; la mise à niveau de Pasadena par Chevron porte le débit à 125 000 barils par jour tout en augmentant la flexibilité en carburéacteur. L'Amérique du Sud bénéficie d'une hausse modérée grâce à l'intégration pétrochimique du Brésil, bien que la volatilité macroéconomique freine les investissements à grande échelle. Dans l'ensemble, les dynamiques géographiques reflètent une diffusion progressive des capacités vers les régions bénéficiant d'avantages en matière de brut et riches en demande, tandis que les centres traditionnels s'adaptent par la spécialisation.

Paysage concurrentiel

Le marché des huiles de base présente une fragmentation modérée. ExxonMobil, Shell, Chevron et TotalEnergies détiennent conjointement une part dominante grâce à leur échelle de raffinage intégrée. La mise à niveau de résidu de 20 000 barils par jour d'ExxonMobil à Singapour illustre le virage vers des rendements de Groupe II/III à plus haute valeur ajoutée. La réglementation façonne également la concurrence. Les mandats d'économie circulaire de l'UE renforcent l'attractivité des produits de Groupe II re-raffinés, incitant les indépendants européens à moderniser leurs hydrotraiteurs. Parallèlement, la classification possible des PAO comme microplastiques pourrait faire basculer les approbations des équipementiers vers des options à base d'esters ou de glycols, catalysant la diversification des portefeuilles. Le repositionnement stratégique s'articule autour des grades premium, de la conformité en matière de durabilité et des niches de spécialité qui commandent des marges différenciées.

Leaders du secteur des huiles de base

Exxon Mobil Corporation

Chevron Corporation

Shell plc

TotalEnergies

Saudi Arabian Oil Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : HPCL en Inde a alloué 46,79 milliards INR (551 millions USD) pour augmenter la production de bases lubrifiantes dans sa raffinerie de Mumbai de 289 000 tonnes par an, soit une hausse de 61 %.

- Janvier 2024 : Shell a approuvé la conversion de sa raffinerie de Wesseling en Allemagne pour produire 300 000 tonnes par an d'huiles de base du Groupe III, soit 9 % de la demande de l'UE.

Périmètre du rapport mondial sur le marché des huiles de base

Les huiles de base sont l'un des produits de spécialité qu'une raffinerie peut produire et ne sont pas considérées comme des carburants. Les huiles de base sont classées en cinq groupes, à savoir les groupes I à V. Les trois premiers groupes sont dérivés des installations de raffinage pétrolier en aval. Les huiles de base du Groupe IV sont des huiles synthétiques (polyalpha-oléfines).

Le marché des huiles de base est segmenté par type, application et géographie. Par type, le marché est segmenté en Groupe I, Groupe II, Groupe III, Groupe IV et autres types (Groupe V et huiles de base biosourcées). Par application, le marché est segmenté en huiles moteur, huiles de transmission et d'engrenage, fluides de travail des métaux, fluides hydrauliques, graisses et autres applications (huiles de process, huile de turbine, huile de compresseur, huiles de circulation, etc.). Le rapport couvre également la taille du marché et les prévisions pour le marché des huiles de base dans 27 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché sont réalisés sur la base du volume (tonnes).

| Groupe I |

| Groupe II |

| Groupe III |

| Groupe IV |

| Autres |

| Huiles moteur |

| Huiles de transmission et d'engrenage |

| Fluides de travail des métaux |

| Fluides hydrauliques |

| Graisses |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Indonésie | |

| Viêt Nam | |

| Thaïlande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Qatar | |

| Égypte | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de base | Groupe I | |

| Groupe II | ||

| Groupe III | ||

| Groupe IV | ||

| Autres | ||

| Par application | Huiles moteur | |

| Huiles de transmission et d'engrenage | ||

| Fluides de travail des métaux | ||

| Fluides hydrauliques | ||

| Graisses | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Indonésie | ||

| Viêt Nam | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel volume la demande mondiale d'huiles de base atteindra-t-elle d'ici 2031 ?

Le marché des huiles de base devrait atteindre 38,18 millions de tonnes en 2031, progressant à un CAGR de 1,40 % à partir de 2026.

Quelle catégorie de base connaît la croissance la plus rapide ?

Le Groupe III affiche la croissance la plus rapide à un CAGR de 4,05 %, porté par les exigences Euro 7 et de gestion thermique des VE.

Pourquoi les raffineurs ferment-ils les unités du Groupe I ?

La supériorité économique du Groupe II, le durcissement des normes d'émissions et le déclin de la demande en huiles marines ont fragilisé la rentabilité du Groupe I.

Quelle région enregistre la croissance la plus élevée jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique est en tête avec un CAGR projeté de 3,33 %, soutenu par ADNOC et d'autres expansions en aval.

Comment les mandats d'économie circulaire influencent-ils l'offre ?

Les objectifs de l'UE de régénération de 70 à 85 % des huiles usagées d'ici 2031 stimulent les investissements dans les re-raffineries hydrotraitées, ajoutant une offre de Groupe II à faible empreinte carbone.

Dernière mise à jour de la page le: