Taille et part du marché du diméthyl éther

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 8.99 Millions de tonnes |

| Volume du Marché (2031) | 12.12 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 6.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du diméthyl éther par Mordor Intelligence

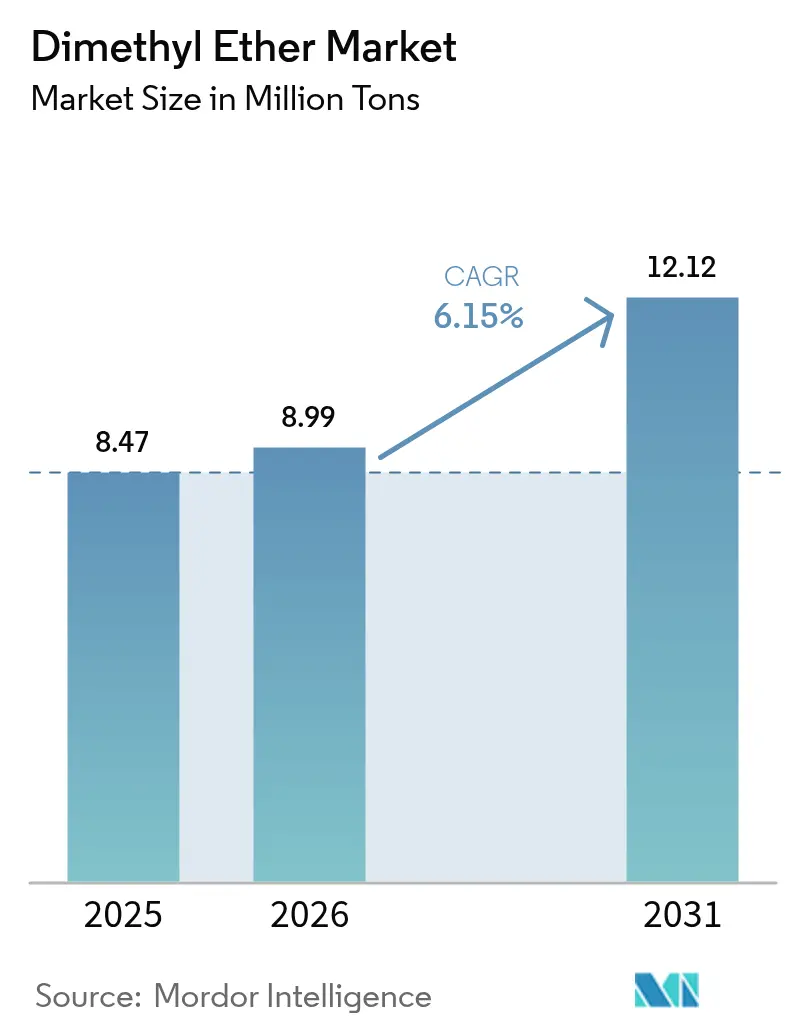

La taille du marché du diméthyl éther devrait s'étendre de 8,47 millions de tonnes en 2025 et 8,99 millions de tonnes en 2026 à 12,12 millions de tonnes d'ici 2031, enregistrant un CAGR de 6,15 % entre 2026 et 2031. La demande provient des mandats de mélange de GPL domestique, des programmes émergents de substitution de carburant pour les flottes de poids lourds, et du passage vers des propulseurs d'aérosols à faible potentiel de réchauffement climatique, la région Asie-Pacifique conservant 86,22 % du volume mondial en 2025. Les filières au gaz naturel dominent encore la production, mais les projets modulaires de bio-DME associant l'hydrogène vert au CO₂ capturé progressent à un rythme annuel de 8,45 %, aidés par les incitations aux crédits carbone et la baisse des coûts des électrolyseurs. Les procédés directs de conversion gaz-en-DME en cours de développement au Japon, en Corée du Sud et en Malaisie promettent de réduire les dépenses d'investissement par rapport à la déshydratation du méthanol en deux étapes, bien que la validation à grande échelle soit encore en attente. La concurrence entre ces filières fragmente le marché, créant de la place pour des configurations hybrides qui équilibrent la flexibilité des matières premières et les atouts en matière de décarbonation.

Principaux enseignements du rapport

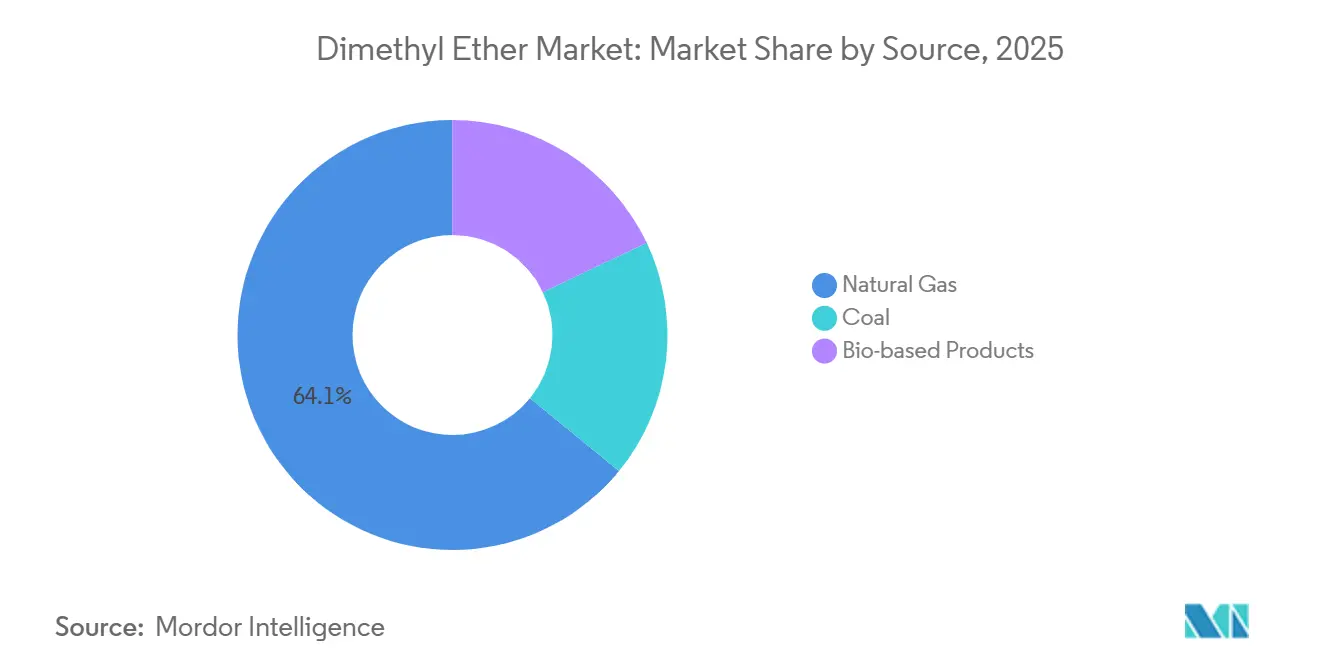

- Par source, le DME issu du gaz naturel détenait 64,11 % de la part du marché du diméthyl éther en 2025, tandis que la production biosourcée devrait progresser à un CAGR de 8,45 % jusqu'en 2031.

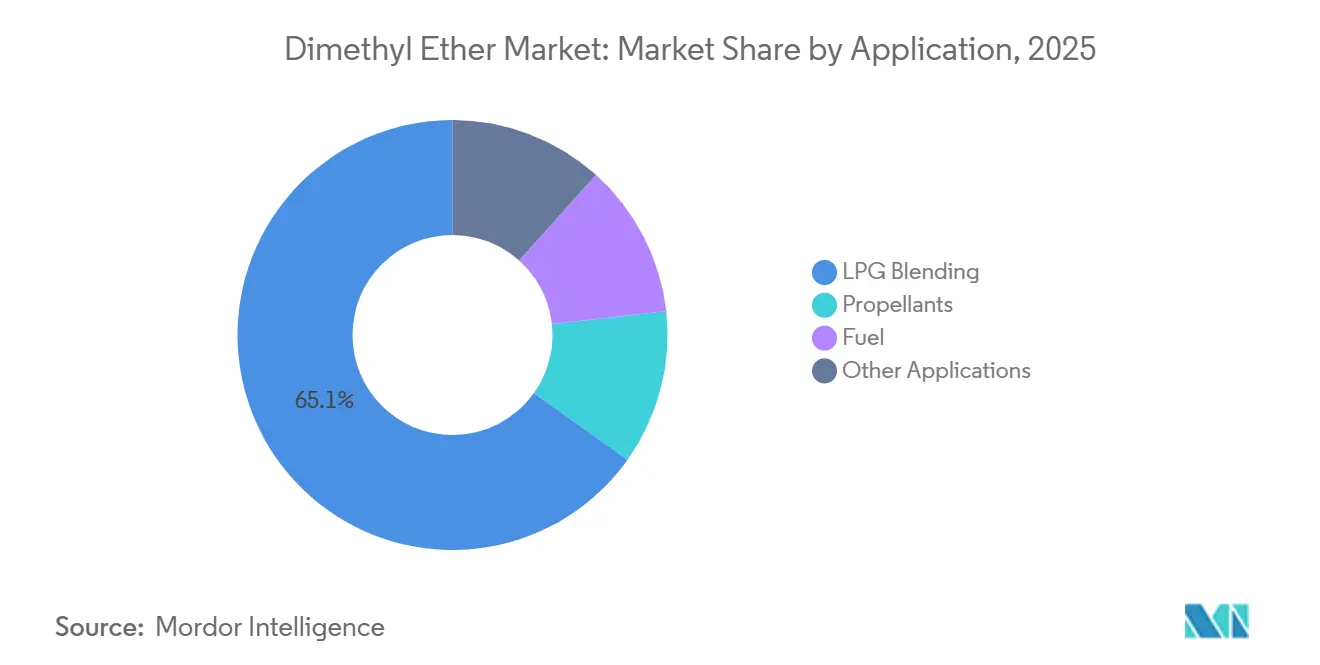

- Par application, le mélange GPL représentait 65,15 % de la taille du marché du diméthyl éther en 2025, tandis que le carburant devrait afficher un CAGR de 6,48 % jusqu'en 2031.

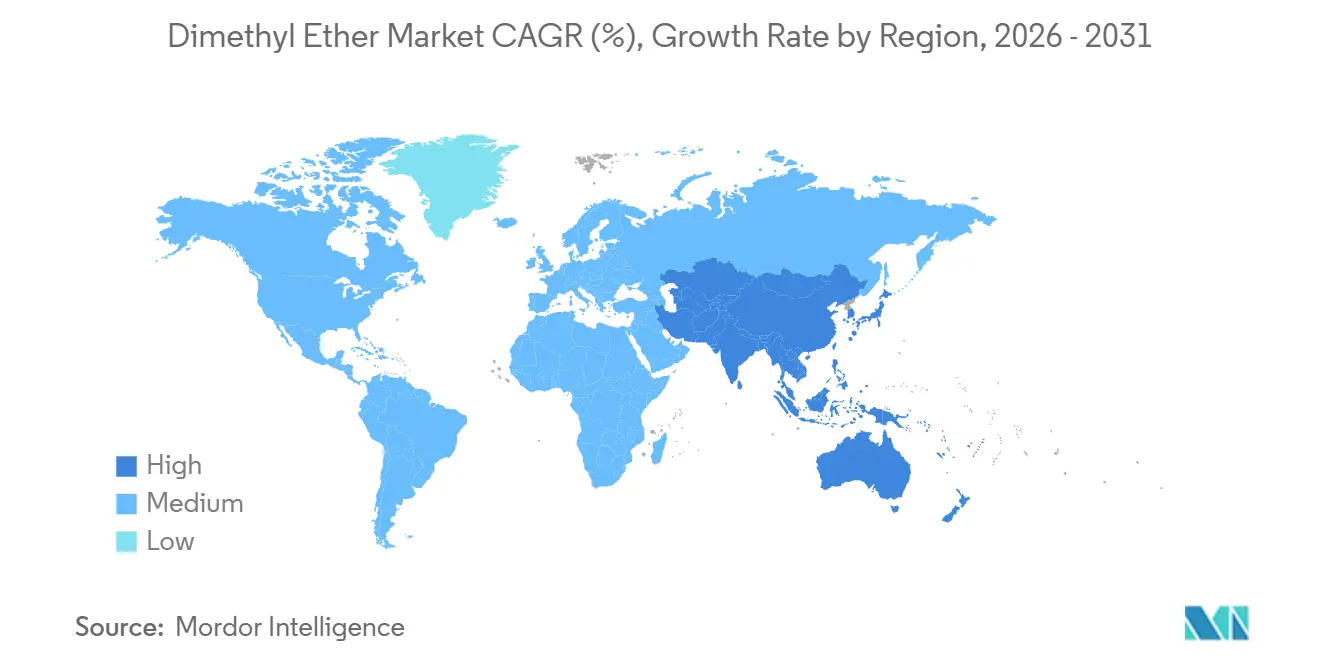

- Par géographie, l'Asie-Pacifique a capté 86,22 % de la part du marché du diméthyl éther en 2025 et progresse à un CAGR de 6,14 % vers 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du diméthyl éther

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des applications de mélange GPL | +1.8% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Demande croissante de carburant pour les transports et les chaudières industrielles | +1.2% | Mondial, avec adoption précoce en Chine, en Inde et au Japon | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour les carburants domestiques à très faible teneur en soufre | +1.0% | Inde, Indonésie, Thaïlande, Vietnam | Court terme (≤ 2 ans) |

| Usines modulaires de bio-DME exploitant l'H₂ vert et le CO₂ capturé | +0.9% | Amérique du Nord, Europe, avec des projets pilotes en Corée du Sud | Long terme (≥ 4 ans) |

| Le DME comme vecteur d'hydrogène pour la logistique longue distance à pile à combustible | +0.6% | Japon, Corée du Sud, certains corridors de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des applications de mélange GPL

Les pays asiatiques, souvent densément peuplés, font de la réduction des émissions de soufre une priorité. L'une des méthodes pour y parvenir consiste à mélanger du diméthyl éther (DME) dans des bouteilles de gaz de pétrole liquéfié (GPL). Cela permet non seulement d'augmenter les volumes de propane et de butane importés, mais aussi de répondre aux préoccupations environnementales. En Inde, où des bouteilles de GPL sont distribuées quotidiennement aux ménages, le ministère du pétrole a proposé un mélange DME à l'échelle nationale. Cette initiative vise à réduire la dépendance du pays aux importations de GPL en provenance du Moyen-Orient. En Indonésie, des études révèlent que la substitution par le DME peut réduire les coûts de carburant des ménages sans nécessiter de modifications des cuisinières. Confirmant davantage ces orientations, Korea Gas Corporation a confirmé qu'un mélange DME est compatible avec l'infrastructure GPL existante, les appareils et les réseaux de distribution[1]Korea Gas Corporation, "Projet de démonstration de mélange DME à 12 %," kogas.or.kr. De plus, les services publics s'orientent vers des contrats d'approvisionnement pluriannuels, liés aux taux de remplissage des bouteilles. Cette stratégie aide les producteurs à se prémunir contre la volatilité du marché spot. Par conséquent, le mélange GPL est devenu l'ancre de volume dominante pour le marché du diméthyl éther.

Demande croissante de carburant pour les transports et les chaudières industrielles

Les camions poids lourds et les chaudières industrielles se tournent vers le DME pour satisfaire aux normes particulaires Euro VI, en évitant le recours aux systèmes de réduction catalytique sélective. La flotte de camions alimentés au GNL en Chine devrait croître de manière significative d'ici 2030. Cette progression ouvre la voie à une demande parallèle de DME, reconnu pour sa faible teneur en soufre et son post-traitement simplifié. Le ministère du commerce du Japon envisage le DME pour la production d'électricité sur les îles éloignées, où la logistique du diesel est coûteuse. En Inde et en Thaïlande, des projets pilotes de chaudières expérimentent le DME pour réduire la consommation de charbon. Cependant, des investissements dans les infrastructures de stockage en vrac et de vaporisation sont urgents. Pour une adoption généralisée, des spécifications de qualité de carburant normalisées et des réseaux de distribution comparables au diesel sont indispensables. Malgré ces défis, les premiers signaux de croissance annoncent une expansion prometteuse à moyen terme pour le marché du diméthyl éther.

Incitations gouvernementales pour les carburants domestiques à très faible teneur en soufre

Les gouvernements d'Asie du Sud et du Sud-Est subventionnent des combustibles de cuisson à très faible teneur en soufre afin de s'aligner sur les directives de l'OMS relatives à la qualité de l'air intérieur, soutenant ainsi la croissance du marché du diméthyl éther. Alors que le Programme d'économie du méthanol de l'Inde promeut le méthanol et le DME comme alternatives plus propres au kérosène et à la biomasse, la production nationale de méthanol reste insuffisante, entraînant une dépendance aux importations. Dans les zones périurbaines souffrant d'une alimentation électrique peu fiable, la Thaïlande et le Viêt Nam testent des mélanges pilotes DME–GPL. Ces pays offrent des incitations telles que des exonérations fiscales sur les importations de DME, des subventions en capital pour le remplissage des bouteilles, et des campagnes de sensibilisation du public faisant la promotion du DME comme « GPL vert ». Bien que les effets immédiats se fassent sentir au niveau régional, ce cadre politique pourrait être adopté par des nations du Moyen-Orient et d'Afrique confrontées à des défis similaires en matière de qualité de l'air intérieur et de coûts d'importation.

Usines modulaires de bio-DME exploitant l'H₂ vert et le CO₂ capturé

Dans une approche novatrice, des installations modulaires de bio-DME exploitent l'hydrogène électrolytique et le CO₂ de source ponctuelle pour produire du méthanol, qui est ensuite déshydraté en DME, sans recourir à des matières premières fossiles, créant ainsi de nouvelles opportunités pour le marché du diméthyl éther. Oberon Fuels, basée en Californie, exploite une installation utilisant du méthanol de récupération et de la vapeur solaire, visant un objectif de production significatif d'ici 2030[2]Oberon Fuels, "Fiche d'information sur la production de DME renouvelable," oberonfuels.com. Pendant ce temps, Biofriends Inc. est en train de mettre en service une unité en Corée du Sud, capable de capturer le CO₂ provenant des fours à ciment et de le convertir en DME. Les recherches indiquent que, lorsque ces installations sont alimentées par de l'électricité renouvelable, elles peuvent atteindre des réductions des émissions de gaz à effet de serre sur l'ensemble du cycle de vie dépassant celles du diesel. Bien que les coûts d'investissement soient actuellement plus élevés que ceux des filières traditionnelles au gaz naturel, la conception modulaire de ces installations offre l'avantage d'augmentations de capacité progressives et de la proximité avec les émetteurs, réduisant considérablement les dépenses de pipeline. La clé de leur compétitivité réside dans l'atteinte de la parité des prix de l'hydrogène, une étape attendue au début de la prochaine décennie.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capex/OPEX élevés pour la synthèse et la déshydratation à grande échelle | -1.3% | Mondial, aigu dans les régions dépourvues de gazoducs | Moyen terme (2-4 ans) |

| Concurrence du GNL, du GPL et du méthanol vert | -0.8% | Asie-Pacifique, Europe, Moyen-Orient | Court terme (≤ 2 ans) |

| Volatilité du prix du méthanol comme matière première dans le contexte du boom de l'e-méthanol | -0.7% | Mondial, plus prononcé en Asie et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Capex/OPEX élevés pour la synthèse et la déshydratation à grande échelle

La construction d'une installation de DME nécessite un investissement significatif. Les marges opérationnelles de ces installations sont notamment influencées par les fluctuations des prix du gaz naturel et les cycles des catalyseurs. Une installation de référence au Japon souligne la maturité de la technologie, mais aussi sa nature capitalistique, posant des défis pour le marché du DME. Pendant ce temps, une unité en Allemagne est aux prises avec la volatilité des prix du gaz européen, qui impacte significativement sa rentabilité. En Malaisie, une étude de faisabilité explore une approche visant à contourner la déshydratation du méthanol, permettant potentiellement d'économiser sur les dépenses d'investissement, mais elle reste non testée à grande échelle. De plus, les régions n'ayant pas accès à un gaz de pipeline abordable supportent des coûts de transport supplémentaires. Cette charge financière concentre non seulement la production dans les zones riches en matières premières, mais entrave également les efforts de diversification géographique.

Volatilité du prix du méthanol comme matière première dans le contexte du boom de l'e-méthanol

Entre le quatrième trimestre 2024 et le premier trimestre 2025, les prix du méthanol ont baissé. Pourtant, les grands projets de soutes marines sécurisent des approvisionnements pluriannuels, resserrant la disponibilité au comptant. Methanex a communiqué les prix contractuels du premier trimestre 2025 en Amérique du Nord, en Europe et en Asie. Bien que ces chiffres représentent une baisse par rapport au trimestre précédent, ils restent volatils pour les producteurs non contractualisés, créant des pressions sur les coûts pour le marché du diméthyl éther. Ørsted et Maersk envisagent une installation d'e-méthanol en Louisiane, dont le lancement est prévu pour 2027. Pendant ce temps, en 2024, CNOOC–Shell a inauguré une unité à Huizhou, détournant l'approvisionnement du DME. L'enthousiasme du secteur maritime pour l'e-méthanol est évident, Maersk ayant passé des commandes pour des navires prêts au méthanol et Mitsui OSK Lines ayant étoffé sa flotte. Les producteurs de DME, dépourvus de matières premières captives, font face à un choix : soit s'intégrer en amont, soit faire face à des marges comprimées, en particulier en Asie, qui est fortement dépendante des importations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les filières biosourcées progressent malgré la domination du gaz naturel

Les filières à base de gaz naturel détenaient 64,11 % de la part du marché du diméthyl éther en 2025, reflétant l'abondance des réserves de gaz et la maturité de la technologie méthanol-en-DME. Le DME issu du charbon reste une niche en Chine, mais la hausse des coûts carbone met à l'épreuve son économie. La production biosourcée, bien que modeste, progresse à un CAGR de 8,45 % jusqu'en 2031. Oberon Fuels exploite du méthanol résiduel en Californie, tandis que Biofriends Inc. capture le CO₂ des fours à ciment en Corée du Sud. Des études sur le cycle de vie confirment les réductions d'émissions, mais les dépenses d'investissement restent supérieures à celles des usines conventionnelles.

La divergence des coûts s'accentue. Les installations à base de gaz bénéficient d'économies d'échelle et de faibles coûts variables, mais sont exposées aux fluctuations des prix du gaz et aux ajustements carbone aux frontières imminents. Les opérateurs biosourcés sécurisent des achats à prix premium dans le cadre du Low Carbon Fuel Standard de Californie et de la directive européenne sur les énergies renouvelables II, mais doivent gérer les chaînes d'approvisionnement en hydrogène vert. Le DME issu du charbon devrait se contracter à mesure que le marché national du carbone en Chine s'étend, détournant les investissements vers les filières gaz et bio qui s'alignent sur les engagements de neutralité carbone. La taille du marché du diméthyl éther pour la production biosourcée devrait donc progresser régulièrement malgré des coûts aujourd'hui plus élevés.

Par application : le segment carburant s'accélère tandis que le mélange GPL plafonne

Le mélange GPL représentait 65,15 % de la taille du marché du diméthyl éther en 2025, soutenu par le remplissage quotidien de bouteilles en Inde et l'approbation des mélanges DME par l'Indonésie. De plus, Korea Gas Corporation a démontré la compatibilité avec les appareils GPL traditionnels. Les propulseurs aérosols constituent une niche stable alors que les entreprises remplacent les hydrofluorocarbures dans le cadre de l'Amendement de Kigali. Le segment carburant, couvrant les camions poids lourds et les chaudières, devrait progresser à un CAGR de 6,48 %.

L'expansion de la flotte de camions GNL en Chine crée un corridor propice pour le DME, tandis que le Japon étudie le DME pour l'alimentation électrique des îles éloignées où le diesel est coûteux. Les chaudières industrielles en Inde et en Thaïlande testent des mélanges DME pour réduire l'utilisation du charbon, en attente d'investissements dans le stockage en vrac. À mesure que les applications carburant se développent, la part du marché du diméthyl éther pour le mélange GPL plafonera progressivement, mais il reste l'ancre dominante tout au long de la période de prévision. La croissance future dépend de normes de carburant harmonisées et d'une infrastructure de ravitaillement généralisée.

Analyse géographique

L'Asie-Pacifique détenait 86,22 % de la part en volume en 2025 et devrait croître à un CAGR de 6,14 % jusqu'en 2031. Cette progression est largement attribuée à l'expansion de la flotte de camions GNL en Chine, à l'initiative de l'Inde visant à mélanger le GPL, et aux projets pilotes expérimentaux de la Corée du Sud en matière de synthèse directe. Cette hausse renforce la demande de DME, présenté comme une alternative sans soufre. L'ambition de l'Inde de mélanger le DME avec le GPL pour ses ménages pourrait réduire significativement ses importations de GPL en provenance du Moyen-Orient. Pendant ce temps, Korea Gas Corporation vise un objectif issu de son projet malaisien, en tirant parti de la synthèse directe gaz-vers-DME pour optimiser ses coûts opérationnels.

L'Amérique du Nord et l'Europe émergent comme des pôles technologiques clés pour le DME renouvelable, soutenant la croissance du marché du diméthyl éther aux États-Unis. Oberon Fuels a obtenu la certification ISCC PLUS pour son usine en Californie, renforçant ainsi sa crédibilité. Par ailleurs, la participation significative au capital de Suburban Propane signale le mouvement stratégique des distributeurs de GPL pour se prémunir contre la vague imminente d'électrification. De l'autre côté de l'Atlantique, l'installation de Grillo-Werke en Allemagne est un fournisseur clé de propulseurs pour aérosols. Cependant, l'entreprise est confrontée à des pressions sur ses marges en raison de la volatilité des prix du gaz européen. Dans une manœuvre stratégique, l'initiative e-méthanol d'Ørsted et Maersk en Louisiane est sur le point de réorienter les matières premières de méthanol vers le secteur maritime, ce qui pourrait contraindre l'approvisionnement des producteurs nord-américains de DME.

Bien que l'Amérique du Sud, le Moyen-Orient et l'Afrique en soient encore aux premiers stades, ces régions sont prometteuses. Le Brésil et l'Argentine disposent de riches ressources en biomasse, mais se heurtent à des obstacles en matière de financement des unités de synthèse. Dans le Golfe, l'Arabie Saoudite et les Émirats Arabes Unis positionnent le DME comme un produit haut de gamme, en visant les exportations vers l'Asie. Plus près, le Nigéria et l'Afrique du Sud font face à une demande croissante de GPL et à des préoccupations relatives à la qualité de l'air. Cependant, ils nécessitent des engagements d'achat solides et des financements internationaux pour établir des usines nationales de DME. Compte tenu du paysage actuel, ces régions dépendront probablement des importations jusqu'en 2031, consolidant ainsi le statut de l'Asie-Pacifique en tant que noyau du marché du DME.

Paysage concurrentiel

Le marché du diméthyl éther est modérément fragmenté. Les opportunités d'espaces blancs se concentrent autour d'usines modulaires co-localisées avec des sites de ciment ou d'acier où la capture de CO₂ de source ponctuelle alimente la synthèse de bio-DME. L'activité de brevets sur les catalyseurs directs gaz-en-DME est en hausse alors que JGC Holdings et Mitsubishi divulguent des formulations qui limitent la désactivation. Les comités ISO élaborent des normes de mélange DME, qui faciliteront le commerce transfrontalier une fois finalisées. L'intensité concurrentielle devrait augmenter à mesure que les projets d'e-méthanol absorbent le méthanol incrémental pour le transport maritime, obligeant les fabricants de DME à sécuriser des matières premières captives ou à s'intégrer en amont. Les entreprises n'ayant pas accès à du gaz à faible coût ou à de l'énergie renouvelable risquent d'être confinées à des marchés régionaux de niche, tandis que les acteurs intégrés verticalement peuvent défendre leurs marges tout au long de la chaîne de valeur.

Leaders du secteur du diméthyl éther

-

Nouryon

-

Dongguan Jovo Warehousing Services Co., Ltd.

-

Korea Gas Corporation

-

Mitsubishi Gas Chemical Company, Inc.

-

Shell PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Nouryon a obtenu la certification ISCC PLUS pour la production de DME à Rotterdam, permettant aux clients de vérifier les réductions d'émissions de scope 3.

- Juin 2024 : Mitsubishi Gas Chemical a produit le premier bio-méthanol du Japon à partir de gaz de digesteur, établissant une base de matières premières pour le bio-DME.

Périmètre du rapport sur le marché mondial du diméthyl éther

Le diméthyl éther (DME) ou méthoxy méthane est un gaz transparent et inodore avec un faible point d'ébullition. Il est produit à partir de sources diverses telles que le gaz naturel, le méthanol, le charbon et la biomasse. Le DME est principalement utilisé dans le mélange GPL et comme carburant énergétique alternatif sans teneur en soufre. Il est également utilisé comme propulseur aérosol dans différentes industries, telles que les cosmétiques, les produits pharmaceutiques, etc., et comme réfrigérant.

Le marché du diméthyl éther est segmenté par source, application et géographie. Par source, le marché est segmenté en gaz naturel, charbon et produits biosourcés. Par application, le marché est segmenté en propulseurs, mélange GPL, carburant et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché du diméthyl éther dans 27 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Gaz naturel |

| Charbon |

| Produits biosourcés |

| Propulseurs |

| Mélange GPL |

| Carburant |

| Autres applications |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Vietnam | |

| Malaisie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Turquie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Qatar | |

| Égypte | |

| Nigeria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Gaz naturel | |

| Charbon | ||

| Produits biosourcés | ||

| Par application | Propulseurs | |

| Mélange GPL | ||

| Carburant | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Vietnam | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Turquie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Égypte | ||

| Nigeria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

À quelle vitesse la demande d'Asie-Pacifique pour le DME croît-elle ?

Le marché du diméthyl éther en Asie-Pacifique devrait se développer à un CAGR de 6,14 % entre 2026 et 2031, porté par les applications de mélange GPL et de carburant.

Quelle application utilise actuellement le plus de DME ?

Le mélange GPL domine avec 65,15 % du volume 2025, porté par les programmes de bouteilles en Inde, en Indonésie et en Corée du Sud.

Quelle part représente la production biosourcée aujourd'hui ?

Le biosourcé progresse rapidement à un CAGR de 8,45 % à mesure que les usines modulaires se développent en Amérique du Nord, en Europe et en Corée du Sud.

Pourquoi les prix du méthanol constituent-ils un risque pour les producteurs de DME ?

Les projets d'e-méthanol maritime verrouillent des achats à long terme, réduisant la disponibilité spot et créant une volatilité des prix des matières premières pour les usines de DME sans méthanol captif.

Quelle est la demande mondiale actuelle pour le marché du diméthyl éther et sa croissance attendue d'ici 2031 ?

La consommation mondiale est de 8,99 millions de tonnes en 2026 et devrait atteindre 12,12 millions de tonnes d'ici 2031, reflétant un CAGR de 6,15 %.

Dernière mise à jour de la page le: