Taille et part du marché des services de support multi-fournisseurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 59.29 Milliards de dollars |

| Taille du Marché (2031) | 70.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de support multi-fournisseurs par Mordor Intelligence

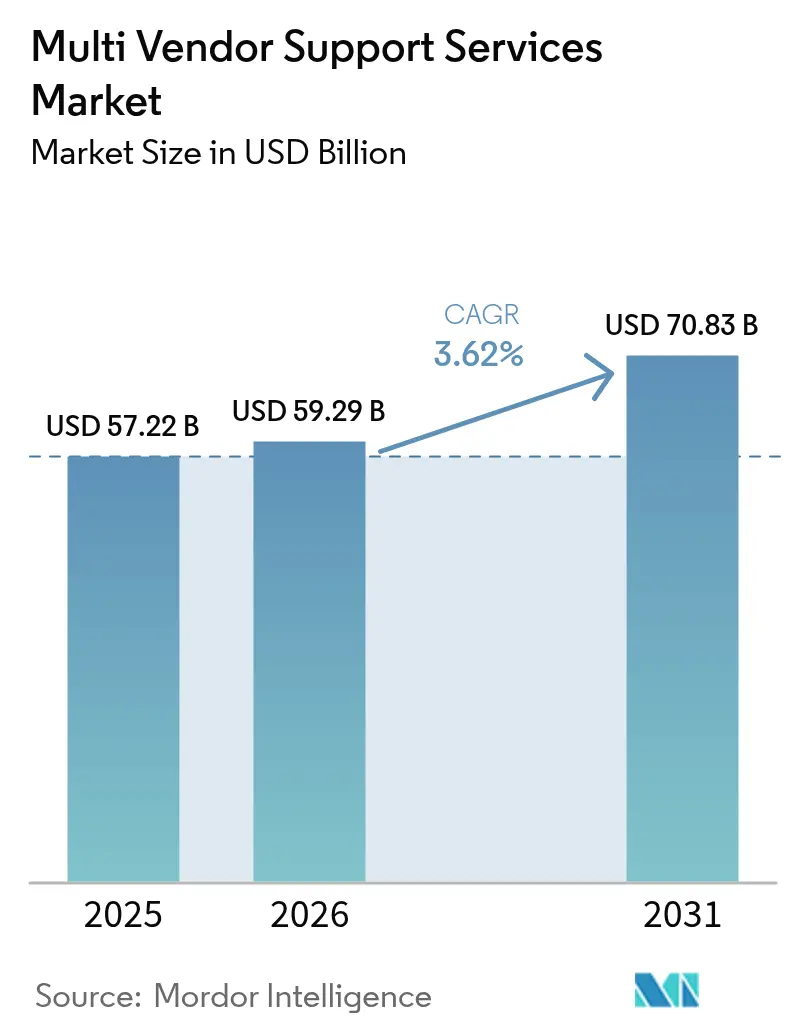

La taille du marché des services de support multi-fournisseurs devrait croître de 57,22 milliards USD en 2025 à 59,29 milliards USD en 2026 et devrait atteindre 70,83 milliards USD d'ici 2031 à un TCAC de 3,62 % sur la période 2026-2031. La demande croissante des entreprises pour des contrats de support prévisibles et axés sur les résultats, ainsi que la nécessité de gérer des parcs matériels et logiciels de plus en plus hétérogènes, sous-tendent cette expansion régulière. Des politiques d'achat optimisées en termes de coûts, accélérées par la prudence macroéconomique, orientent les acheteurs vers des stratégies de consolidation des fournisseurs et de prolongation de la durée de vie qui réduisent le coût total de possession sans compromettre la conformité. Les fournisseurs dotés de diagnostics robustes pilotés par l'IA, de cadres de sécurité à confiance zéro et d'une expérience dans les secteurs réglementés gagnent un avantage concurrentiel. Un accent réglementaire accru sur la résilience opérationnelle, notamment dans les services financiers, et sur les cycles de vie des produits liés à la durabilité, en particulier en Europe, remodèle également la portée des services et les propositions de valeur.

Points clés du rapport

- Par type de service, les services gérés ont capté 70,65 % de la part du marché des services de support multi-fournisseurs en 2025 ; le support à distance et virtuel devrait enregistrer le TCAC le plus rapide de 4,38 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 69,10 % du marché des services de support multi-fournisseurs en 2025, tandis que le segment des PME se développe à un TCAC de 4,86 % jusqu'en 2031.

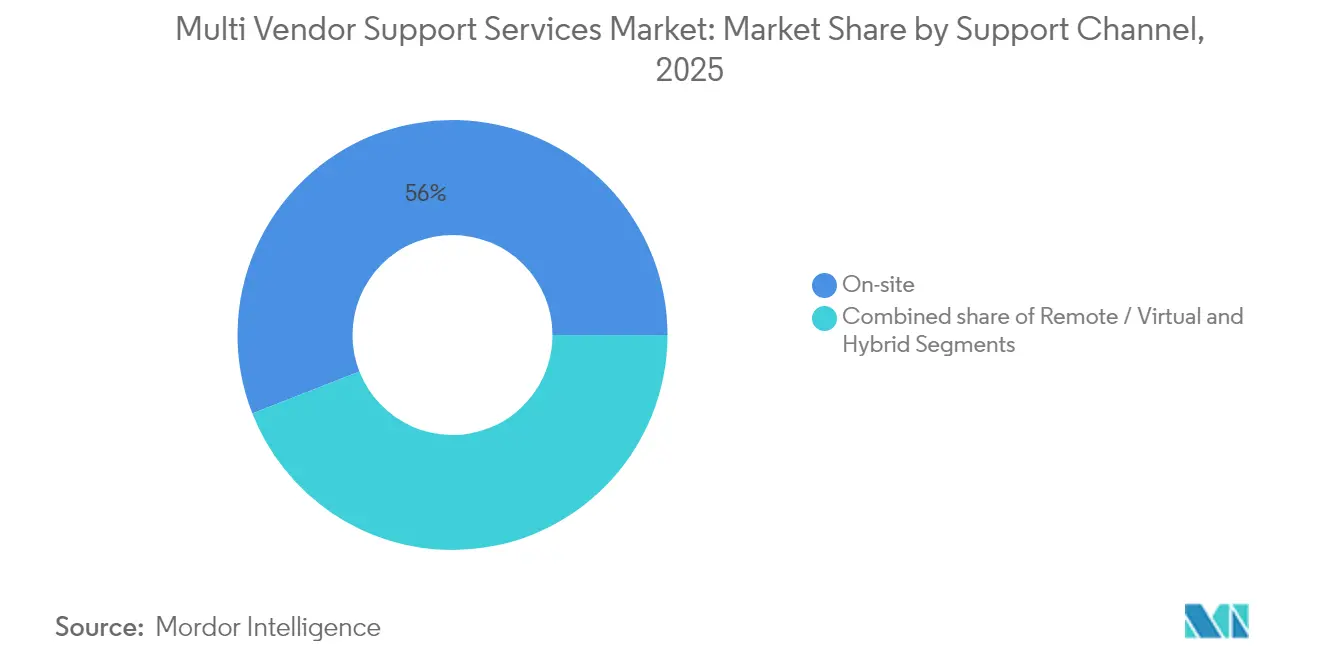

- Par canal de support, les services sur site représentaient 55,95 % de la taille du marché des services de support multi-fournisseurs en 2025, mais les modèles hybrides associant diagnostics à distance et interventions terrain ciblées sont ceux qui évoluent le plus rapidement.

- Par secteur d'utilisateur final, l'IT et les télécommunications étaient en tête avec une part de revenus de 22,10 % en 2025 ; le BFSI devrait croître à un TCAC de 3,78 % jusqu'en 2031 sur la base des mandats de résilience opérationnelle.

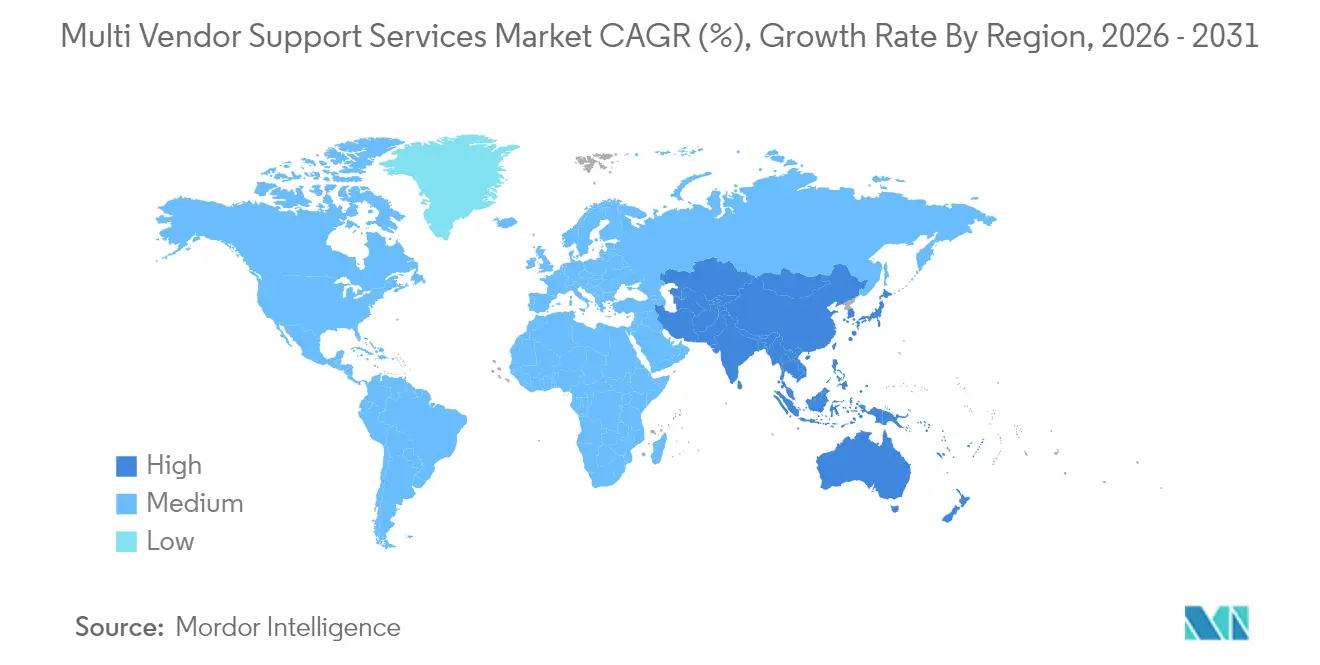

- Par géographie, l'Amérique du Nord dominait avec une part de revenus de 34,60 % en 2025 ; l'Asie-Pacifique devrait enregistrer un TCAC de 4,03 % jusqu'en 2031 à mesure que les déploiements axés sur le cloud se multiplient.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services de support multi-fournisseurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût de maintenance croissant des services OEM | +1.2% | Mondial (Amérique du Nord, Europe les plus élevés) | Moyen terme (2-4 ans) |

| Complexité croissante des parcs IT multi-fournisseurs | +0.8% | Mondial (APAC en expansion) | Long terme (≥ 4 ans) |

| Pression à l'optimisation des coûts et à la consolidation des fournisseurs | +0.9% | Amérique du Nord et UE, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Fenêtre de support OEM plus courte / obsolescence rapide | +0.6% | Mondial, régions à forte intensité technologique | Moyen terme (2-4 ans) |

| Mandats de prolongation de durée de vie liés à la durabilité | +0.4% | UE en tête | Long terme (≥ 4 ans) |

| Capacités de maintenance prédictive pilotées par l'IA | +0.7% | Adoption précoce en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût de maintenance croissant des services OEM

Les fabricants d'équipements d'origine (OEM) continuent d'augmenter les prix de maintenance annuels à mesure que les marges sur le matériel s'érodent, élargissant le différentiel de coût par rapport aux sociétés de support indépendantes qui offrent fréquemment des SLA équivalents à un coût inférieur de 50 à 80 %. Les équipes d'approvisionnement comparent désormais le coût total de possession plutôt que les prix d'achat affichés, stimulant les modèles hybrides qui maintiennent la couverture OEM pour les actifs critiques tout en confiant les parcs patrimoniaux à des prestataires tiers. Le contrôle exercé par les directeurs financiers s'est intensifié dans des conditions économiques incertaines, accélérant le passage à des contrats axés sur les résultats qui garantissent la disponibilité tout en plafonnant les dépenses. Même les organisations fortement réglementées rejoignent cette évolution, à condition que les prestataires prouvent leur conformité avec les contrôles sectoriels spécifiques. L'effet financier a fait des économies de coûts un critère de sélection principal dans les nouveaux appels d'offres.

Complexité croissante des parcs IT multi-fournisseurs

Les entreprises typiques utilisent désormais des équipements de cinq à sept fabricants, résultat de stratégies de meilleure combinaison et d'une adoption rapide du cloud. Les piles hétérogènes accroissent les défis d'interopérabilité et exposent les lacunes des modèles de support traditionnels centrés sur les OEM. Les entreprises attendent donc de leurs partenaires qu'ils prennent en charge la résolution des incidents de bout en bout sur les serveurs, le stockage, les réseaux et les plateformes cloud. Cette prime de complexité récompense les intégrateurs de services dotés d'une expertise certifiée sur des technologies disparates et de centres de commandement centralisés capables d'orchestrer des escalades multi-parties. La demande de tableaux de bord unifiés offrant une visibilité en panneau unique sur les files d'incidents et la conformité aux SLA est en hausse.

Pression à l'optimisation des coûts et à la consolidation des fournisseurs

Les programmes de réduction des dépenses opérationnelles privilégient la rationalisation des fournisseurs, les entreprises découvrant que la gestion de plusieurs dizaines de contrats peut alourdir les frais généraux d'approvisionnement et de gouvernance de 15 à 20 %. Les dépenses agrégées renforcent le pouvoir de négociation et simplifient la gestion des SLA, favorisant la migration vers des prestataires capables de soutenir des parcs multi-fournisseurs à l'échelle mondiale. La consolidation est particulièrement attrayante pour les organisations soumises à un contrôle d'audit accru, car un accord-cadre de services unique facilite le suivi de la conformité. En conséquence, les fournisseurs présentant de larges portefeuilles de certifications et des cadres de gouvernance éprouvés bénéficient de taux de réussite plus élevés.

Fenêtre de support OEM plus courte / Obsolescence rapide

Les cycles de renouvellement du matériel se sont comprimés à environ quatre ans, les notifications de fin de support arrivant souvent avant que les investissements en capital ne soient entièrement amortis[1]Commission européenne, "Plan d'action pour l'économie circulaire," ec.europa.eu. Les prestataires tiers comblent cette lacune en offrant la disponibilité de pièces et l'ingénierie sur site pour les plateformes que les OEM ne prennent plus en charge. Les clients prolongent la durée de vie des actifs pour réorienter les capitaux vers des initiatives transformatrices telles que l'informatique en périphérie et l'analyse par IA. Les directives d'écoconception de l'UE renforcent cet état d'esprit de prolongation de la durée de vie en mettant l'accent sur la réparabilité et les indicateurs d'économie circulaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations de sécurité et de confidentialité liées à l'accès de tiers | -0.7% | Mondial, focus sur les industries réglementées | Court terme (≤ 2 ans) |

| Résistance des OEM et menaces d'annulation de garantie | -0.5% | Mondial, entreprises averses au risque | Moyen terme (2-4 ans) |

| Pénurie mondiale de compétences en matériel patrimonial | -0.4% | Marchés développés touchés de manière aiguë | Long terme (≥ 4 ans) |

| Complexités de conformité / souveraineté des données | -0.3% | Europe et APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de sécurité et de confidentialité liées à l'accès de tiers

Des violations de la chaîne d'approvisionnement très médiatisées ont intensifié le contrôle des écosystèmes de fournisseurs étendus, des cadres tels que la loi européenne sur la résilience opérationnelle numérique (DORA) obligeant les banques à démontrer une gouvernance robuste des risques liés aux tiers. Les équipes de sécurité craignent que les outils d'accès à distance privilégiés ne deviennent des vecteurs d'attaque, retardant les cycles de contractualisation pendant l'achèvement des vérifications préalables. Les principales sociétés de support répondent avec des architectures à confiance zéro, des vérifications rigoureuses des antécédents et des protections d'assurance cybernétique qui dépassent dans plusieurs cas les offres des OEM. L'élan d'adoption est donc atténué mais non compromis, à mesure que les meilleures pratiques d'atténuation des risques arrivent à maturité.

Résistance des OEM et menaces d'annulation de garantie

De nombreux fabricants menacent d'annuler la couverture de garantie si des techniciens non autorisés interviennent sur leurs équipements, dissuadant certaines entreprises de migrer entièrement vers un support indépendant[2]Repair Association, "Mises à jour de la politique du droit à la réparation," repair.org. La législation sur le droit à la réparation bénéficie d'un soutien politique croissant aux États-Unis et en Europe, mais un soulagement tangible reste à deux ou trois ans. Pour naviguer dans ce risque, les acheteurs maintiennent généralement la couverture OEM sur les actifs plus récents tout en transférant les flottes plus anciennes à la maintenance tierce. Les indépendants contrecarrent la rhétorique des OEM en proposant des assureurs qui garantissent des performances équivalentes aux garanties d'origine, mais les obstacles de perception persistent parmi les conseils d'administration averses au risque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : Les services gérés font évoluer le marché

Les services gérés représentaient 70,65 % de la part du marché des services de support multi-fournisseurs en 2025, témoignant de la préférence des entreprises pour des modèles prévisibles et axés sur les résultats qui transfèrent le risque opérationnel. Les prestataires regroupent la surveillance 24 h/24 et 7 j/7, la logistique des pièces et les rapports de conformité dans des contrats pluriannuels qui harmonisent des SLA disparates. La taille du marché des services de support multi-fournisseurs pour les services gérés devrait se développer à un TCAC de 5,23 % de 2026 à 2031, les outils pilotés par l'IA élevant l'automatisation et réduisant les coûts unitaires. Les services professionnels restent essentiels pour les migrations et les mises à niveau complexes, mais devraient croître plus lentement, limités par la facturation de projets ponctuels.

Les prestataires avancés se différencient en intégrant des moteurs d'apprentissage automatique qui anticipent les pannes et planifient la livraison de pièces juste à temps, améliorant la disponibilité des actifs. L'analyse prédictive combinée aux manuels automatisés réduit le délai moyen de réparation, permettant des modèles de crédit de service qui alignent les incitations. L'approche gérée prend également en charge les audits réglementaires, car les données de tickets centralisées simplifient la collecte de preuves. Collectivement, ces attributs renforcent la fidélité des clients et soutiennent des taux de renouvellement plus élevés qui élèvent les valorisations des prestataires.

Par taille d'entreprise : L'adoption par les PME accélère la parité numérique

Les grandes organisations ont conservé 69,10 % de la part des revenus en 2025, reflétant des parcs patrimoniaux étendus et des exigences de conformité complexes. Pourtant, les PME sont la constituency à la croissance la plus rapide, enregistrant un TCAC de 4,86 % jusqu'en 2031 à mesure que l'économie du cloud nivelle le terrain de jeu. La tarification basée sur la consommation et les offres de support standardisées suppriment le besoin de lourds investissements en capital, rendant les services de niveau entreprise accessibles aux petites équipes IT. Les prestataires tirent parti de la surveillance à distance et des manuels normalisés pour offrir des économies d'échelle indépendamment de l'effectif des clients.

La demande des PME est la plus forte dans les niches de la fabrication, de la santé et des services professionnels, où les exigences réglementaires et de disponibilité reflètent celles des homologues plus importants. Les fournisseurs répondent avec des offres modulaires qui regroupent la sécurité, la sauvegarde et la maintenance matérielle dans une seule facture. Cette simplification est appréciée par les directeurs financiers des marchés intermédiaires désireux de consolider les fournisseurs et de rationaliser la gouvernance, se traduisant par des durées de contrat plus longues une fois intégrés.

Par canal de support : Les capacités à distance transforment la prestation de services

Les interventions sur site représentaient encore 55,95 % du marché des services de support multi-fournisseurs en 2025, soulignant le besoin continu d'expertise pratique dans les installations sécurisées et les usines des industries lourdes. Néanmoins, la taille du marché des services de support multi-fournisseurs attachée aux services à distance progresse rapidement, grâce à un TCAC de 4,38 % alimenté par des casques de réalité augmentée, le dépannage assisté par IA et la connectivité chiffrée. Les restrictions de déplacement liées à la pandémie ont prouvé la viabilité des flux de travail de résolution virtuelle, et de nombreux clients font désormais du triage à distance un prérequis contractuel.

Les modèles hybrides prévalent : les prestataires effectuent des diagnostics initiaux à distance, n'envoyant des ingénieurs de terrain que lorsque la réparation physique est inévitable. Cette approche réduit les délais de réponse, diminue les émissions liées aux déplacements et maximise l'utilisation des talents à travers les régions. Les plateformes leaders intègrent l'enregistrement automatique des sessions, l'analyse des sentiments dans les dialogues entre techniciens et clients, et des rapports de service générés automatiquement, soulageant les ingénieurs des tâches administratives.

Par secteur d'utilisateur final : Le BFSI mène l'investissement en résilience numérique

Les entreprises IT et de télécommunications ont généré la plus grande part des revenus à 22,10 % en 2025, reflétant des SLA de disponibilité exigeants et des cycles de produits rapides. Les institutions de services financiers, cependant, contribueront à la croissance incrémentielle la plus élevée, avec un TCAC de 3,78 % jusqu'en 2031. Des impératifs réglementaires tels que la loi DORA imposent aux banques des obligations strictes en matière de résilience et de supervision des tiers, stimulant des contrats de support complets couvrant les centres de données et les nœuds de cloud hybride. Les acheteurs du secteur de la santé s'appuient également sur le support multi-fournisseurs pour gérer les dispositifs médicaux connectés dans le cadre des contraintes HIPAA et RGPD.

Les fabricants adoptent la maintenance prédictive pour éviter les arrêts de ligne imprévus, tandis que les détaillants s'appuient sur un support de bout en bout pour les plateformes de point de vente omnicanal. Les services publics d'énergie constituent un point chaud émergent, où les actifs de réseau distribués nécessitent une réponse terrain rapide et des diagnostics à distance sécurisés. La profondeur des connaissances sectorielles requises dans ces segments réglementés favorise les prestataires désireux de certifier des ingénieurs, d'investir dans l'automatisation de la conformité et d'obtenir des accréditations sectorielles spécifiques.

Analyse géographique

L'Amérique du Nord a dominé avec 34,60 % des revenus mondiaux en 2025, soutenue par l'adoption précoce du cloud, des équipes d'approvisionnement sophistiquées et des règles strictes de protection des données favorisant les partenaires spécialisés. Les entreprises de la région ont tendance à renouveler fréquemment leur matériel, générant un flux régulier pour les services de prolongation du cycle de vie. Les coûts de main-d'œuvre élevés amplifient également l'argument économique en faveur du support à distance piloté par l'automatisation, incitant les prestataires à établir des centres d'excellence en IA aux États-Unis et au Canada.

L'Europe maintient une position solide, soutenue par des réglementations d'écoconception qui encouragent la réparabilité et par des cadres de confidentialité tels que le RGPD qui élèvent les exigences d'audit. Les contrats multi-fournisseurs intègrent souvent des indicateurs d'informatique verte, récompensant les prestataires capables de documenter les économies de carbone issues de la prolongation de la durée de vie des actifs. Les agences gouvernementales en Allemagne et dans les pays nordiques pionnent des partenariats à long terme intégrant des indicateurs de durabilité (KPI) dans les tableaux de bord de performance.

L'Asie-Pacifique est le moteur de croissance, avec un TCAC prévu de 4,03 % jusqu'en 2031. Les entreprises en Inde, en Chine et en Indonésie contournent les architectures patrimoniaux, adoptant des charges de travail natives du cloud qui nécessitent un support hétérogène dès le premier jour. Les intégrateurs de services locaux se développent rapidement, tandis que les acteurs mondiaux ouvrent des centres de services régionaux et des services d'assistance bilingues pour capter la demande croissante. La maturité réglementaire varie selon les marchés, mais le fil conducteur commun est un programme de transformation numérique agressif qui dépasse les dispositions de garantie OEM locales, renforçant la proposition multi-fournisseurs.

L'Amérique du Sud, le Moyen-Orient et l'Afrique enregistrent des dépenses absolues plus faibles, mais manifestent un intérêt marqué pour les modèles axés sur le service à distance afin de surmonter les pénuries de talents et la dispersion géographique. La volatilité des devises et les contraintes budgétaires limitent la taille des contrats, mais la faible densité des centres de données rend la haute disponibilité encore plus critique, renforçant la proposition de valeur des offres de maintenance prédictive.

Paysage concurrentiel

Le marché des services de support multi-fournisseurs reste modérément fragmenté mais se consolide à mesure que les clients favorisent les fournisseurs avec une portée mondiale et de larges portefeuilles de certifications. Les grands OEM tels qu'IBM, Dell et Cisco continuent d'exploiter des services de support internes mais font face à des pressions tarifaires de la part des indépendants promouvant des économies de coûts de 50 à 70 %. L'activité d'acquisition est soutenue : IBM a accepté d'acquérir HashiCorp pour 6,4 milliards USD afin de renforcer l'automatisation multi-cloud, tandis que Cognizant a acquis Belcan pour 1,3 milliard USD pour se diversifier dans les services d'ingénierie.

L'investissement technologique définit l'avantage concurrentiel. Les prestataires intègrent des moteurs d'analyse prédictive qui décodent les flux de télémétrie et déclenchent des interventions proactives. Les techniciens de terrain reçoivent des superpositions de réalité augmentée pour des réparations guidées, améliorant les taux de résolution au premier contact. La posture de sécurité est tout aussi cruciale ; les passerelles d'accès à distance à confiance zéro et les rapports de conformité continus distinguent les offres dans les secteurs réglementés. Les fournisseurs incapables de financer de telles plateformes risquent d'être relégués à des segments de niche axés sur les prix.

La spécialisation verticale s'approfondit à mesure que les acteurs courtisent les industries aux régimes de gouvernance complexes. L'expansion de Rimini Street dans le support cloud SAP renforce son attrait pour les entreprises équilibrant des piles ERP hybrides. L'acquisition d'InterVision par NWN élargit son empreinte en cybersécurité et dans le secteur public, soulignant une tendance vers l'empilement de portefeuilles pour remporter des contrats multi-tours[3]Finsmes, "NWN Corporation acquiert InterVision," finsmes.com . Les investisseurs en capital-investissement, illustrés par le soutien de Warburg Pincus à Service Express, ciblent des entreprises à revenus récurrents et à bases de clients fidèles, accélérant les stratégies de regroupement.

Les perturbateurs émergents comprennent des prestataires de services gérés natifs du cloud qui tirent parti des outils d'infrastructure en tant que code pour offrir un support élastique à des marges intenables pour les modèles patrimoniaux. Cependant, les grandes entreprises averses au risque privilégient toujours de longs antécédents opérationnels et des contrôles audités, limitant le transfert de parts à court terme. Dans l'ensemble, la dynamique concurrentielle passe d'une pure compétition par les coûts à une différenciation axée sur la valeur ancrée dans l'automatisation, l'expertise en conformité verticale et l'alignement sur les critères ESG.

Leaders du secteur des services de support multi-fournisseurs

IBM Corporation

Microsoft Corporation

Oracle Corporation

Hewlett Packard Enterprise Co

Dell Technologies Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Le groupe Atos a reçu une offre confirmative de l'État français pour acquérir son activité d'informatique avancée pour 410 millions EUR (445 millions USD), à l'exclusion des activités Vision IA.

- Juin 2025 : NWN Corporation a acquis InterVision Systems, approfondissant ses capacités en matière d'expérience client, de cybersécurité et d'infrastructure intelligente.

- Mai 2025 : Dell Technologies et NVIDIA ont lancé Dell AI Factory, une plateforme clé en main d'infrastructure d'IA d'entreprise et de services.

- Janvier 2025 : IBM Consulting a acquis AST, spécialiste d'Oracle, renforçant son expertise en plateformes multi-fournisseurs.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des services d'assistance multifournisseurs comme l'ensemble des contrats de maintenance matérielle et logicielle post-garantie, de dépannage et de surveillance proactive qu'un fournisseur de services unique délivre sur des parcs informatiques mixtes couvrant les serveurs, le stockage, les équipements de réseau, les systèmes d'exploitation et les applications clés de l'entreprise. Selon Mordor Intelligence, l'évaluation suit les revenus générés par les canaux de services sur site et à distance dans les grandes entreprises et les PME du monde entier.

Exclusion du champ d'application : les garanties incluses dans les ventes d'équipements originaux et les contrats d'externalisation du service d'assistance ne sont pas inclus.

Aperçu de la segmentation

- Par type de service

- Professionnel

- Géré

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par canal de support

- Sur site

- À distance / Virtuel

- Hybride

- Par secteur d'utilisateur final

- IT et Télécommunications

- BFSI

- Santé

- Énergie et Puissance

- Fabrication

- Commerce de détail

- Autres secteurs d'utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des architectes de service chez des mainteneurs indépendants, des gestionnaires d'infrastructure d'entreprise en Amérique du Nord, en Europe et en Asie, ainsi que des conseillers en sourcing qui surveillent les offres de maintenance tierce. Ces conversations ont permis de valider les valeurs contractuelles réelles, les cycles de renouvellement et les points problématiques émergents de la prise en charge du cloud hybride, que les données secondaires seules ne pouvaient pas mettre en évidence.

Recherche documentaire

Nous avons commencé par cartographier l'univers des services à l'aide de sources de niveau 1 librement accessibles, telles que les enquêtes sur les TIC du recensement des États-Unis, les indicateurs de l'économie numérique d'Eurostat, les paniers de prix des TIC de l'Union internationale des télécommunications, les études de Gartner sur le coût total de la propriété et les notes d'information de l'Association de l'industrie des services (Service Industry Association). Les documents 10-K des entreprises, les listes de prix des fournisseurs et les nouvelles archivées dans Dow Jones Factiva ont complété les taux d'utilisation et l'évolution moyenne des frais d'assistance.

Les analyses de brevets de Questel et les indices de livraisons d'importations de Volza nous ont ensuite aidés à vérifier la longévité de la base installée pour le matériel ancien. Les sources citées ici illustrent l'étendue de nos recherches ; de nombreux autres documents ouverts ont renforcé les points de données avant qu'ils ne soient intégrés au modèle.

Dimensionnement du marché et prévisions

Une construction descendante a commencé par des pools de dépenses informatiques d'entreprise provenant de comptes nationaux, qui ont ensuite été divisés en fonction de l'intensité de la maintenance, du mélange de classes d'appareils et des taux moyens de pénétration des contrats. Les récapitulatifs des fournisseurs concernant les ASP échantillonnés en fonction du volume ont fourni une vérification croisée sélective ascendante, nous permettant de réduire les écarts là où les paquets de données étaient rares.

Les variables clés de notre modèle comprennent le profil d'âge de la base installée, l'inflation des prix des listes OEM, la profondeur des remises des tiers, le rythme de la migration vers l'informatique dématérialisée et la dérive des coûts de main-d'œuvre au niveau régional. Une régression multivariée a permis d'aligner chaque facteur sur le chiffre d'affaires historique, et une superposition ARIMA a permis d'établir des projections jusqu'en 2030, tandis que des scénarios élaborés par des experts de premier plan ont permis de limiter les valeurs aberrantes.

Cycle de validation et de mise à jour des données

Les résultats sont examinés par trois analystes, les anomalies déclenchent un nouveau contact avec les experts et les chiffres sont comparés aux signaux des bénéfices trimestriels. Le rapport est actualisé chaque année, mais des événements importants, tels qu'une hausse des prix des équipementiers, donnent lieu à des mises à jour intermédiaires afin que les clients reçoivent notre dernier point de vue.

Pourquoi les services d'assistance multi-fournisseurs de Mordor gagnent-ils la confiance des clients ?

Les estimations publiées diffèrent souvent parce que chaque entreprise se partage le marché en fonction de la gamme de services, de la zone géographique et de la fréquence des mises à jour.

Les principaux facteurs d'écart comprennent le fait que les concurrents ne comptent que les tickets de matériel, appliquent des prix de vente moyens statiques ou établissent des projections à partir des taux d'exécution prépandémiques sans correction post-cloud, alors que notre année de référence est ancrée sur les contrats vérifiés de 2025 et est ajustée pour tenir compte de l'expansion plus rapide de l'assistance à distance.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 57,22 B (2025) | Mordor Intelligence | |

| USD 56,23 B (2024) | Conseil mondial A | Exclut les contrats de télédiagnostic et de PME |

| USD 54,67 B (2024) | Conseil régional A | Utilise les prix catalogue, validation primaire limitée |

| USD 60,14 B (2023) | Journal professionnel B | Année de base plus ancienne, portée matérielle uniquement |

La comparaison montre comment l'étendue du champ d'application, la tarification des contrats en direct et la discipline de mise à jour annuelle influencent les chiffres finaux. En fondant chaque hypothèse sur des données ouvertement traçables et un nouveau dialogue, Mordor Intelligence fournit une base de référence équilibrée sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des services de support multi-fournisseurs ?

La taille du marché des services de support multi-fournisseurs s'élevait à 59,29 milliards USD en 2026 et devrait atteindre 70,83 milliards USD d'ici 2031.

Quel type de service domine le marché des services de support multi-fournisseurs ?

Les services gérés dominent, détenant 70,65 % de la part de marché en 2025, les entreprises privilégiant des contrats axés sur les résultats et le transfert de risques.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 4,03 % jusqu'en 2031, portée par l'adoption rapide du cloud-first et le besoin croissant d'intégration multi-fournisseurs.

Pourquoi les institutions financières augmentent-elles leurs dépenses en matière de support multi-fournisseurs ?

Des cadres tels que la loi européenne sur la résilience opérationnelle numérique (DORA) obligent les banques à renforcer la gestion des risques liés aux tiers et la résilience opérationnelle, entraînant une croissance des dépenses de 3,78 % de TCAC dans le BFSI.

Comment les technologies d'IA influencent-elles la prestation de support ?

Les prestataires intègrent des modèles d'apprentissage automatique pour la maintenance prédictive, améliorant la disponibilité et réduisant le délai moyen de réparation, un facteur de différenciation clé dans les appels d'offres de contrats.

Quelle est l'économie de coûts typique de la maintenance tierce par rapport au support OEM ?

Les prestataires indépendants offrent fréquemment des SLA équivalents à un coût inférieur de 50 à 80 %, un écart qui se creuse à mesure que les OEM passent à des modèles basés sur l'abonnement.

Dernière mise à jour de la page le: