Taille et part du marché des lentilles de contact pansement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.88 Milliards de dollars |

| Taille du Marché (2031) | 9.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.68% CAGR |

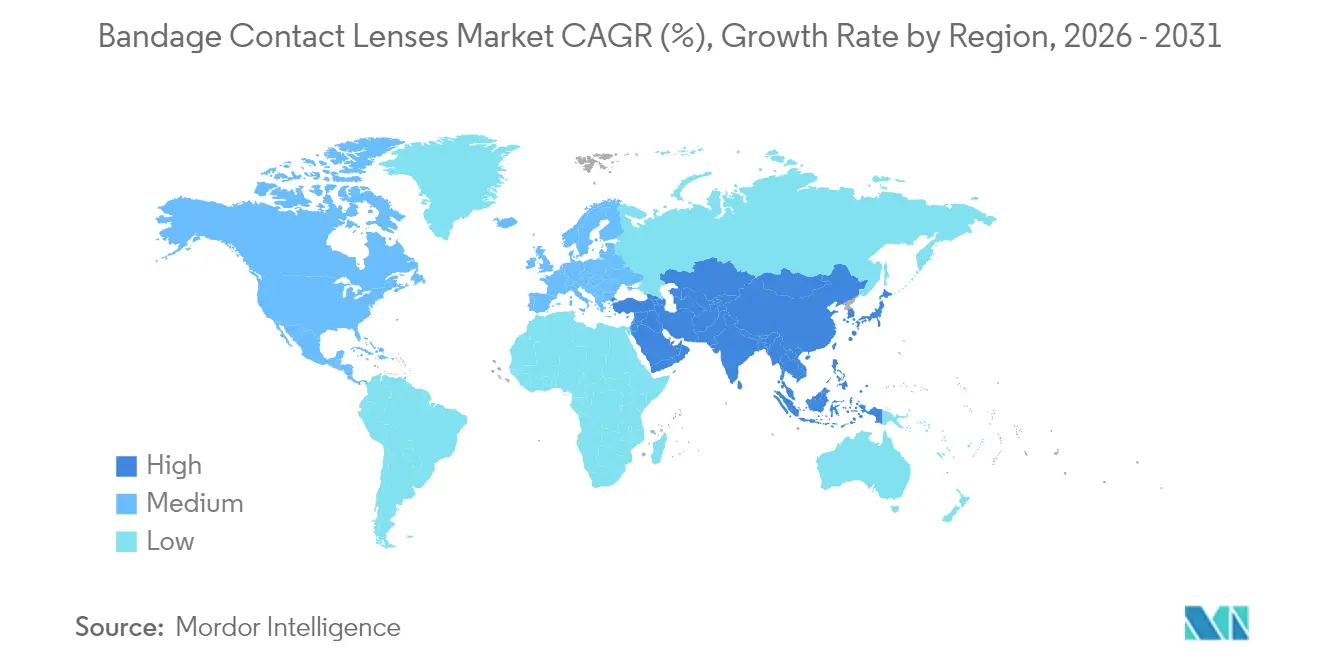

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lentilles de contact pansement par Mordor Intelligence

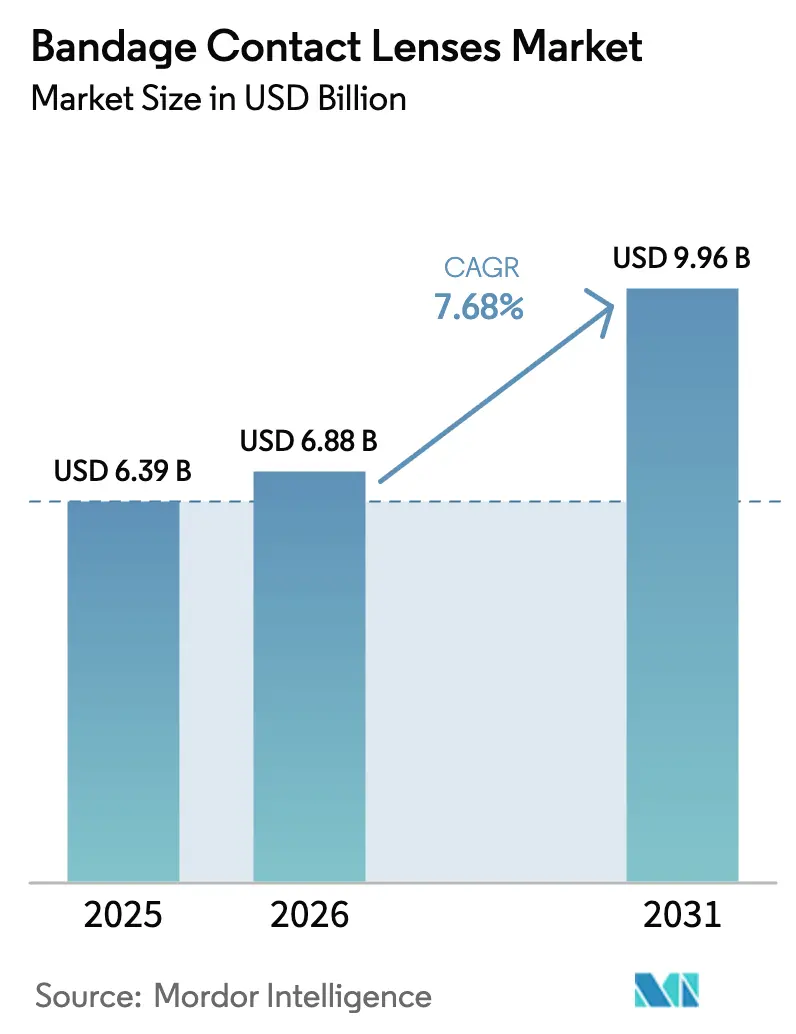

La taille du marché des lentilles de contact pansement était évaluée à 6,39 milliards USD en 2025 et devrait croître de 6,88 milliards USD en 2026 pour atteindre 9,96 milliards USD d'ici 2031, à un CAGR de 7,68 % durant la période de prévision (2026-2031).

La tendance haussière reflète des progrès constants dans la science des matériaux à base d'hydrogel siliconé, un élargissement des usages post-chirurgicaux et une adoption thérapeutique accélérée pour les maladies chroniques de la surface oculaire. Les lentilles à haute perméabilité à l'oxygène atteignent désormais des taux d'amélioration clinique de 91 % et de confort patient de 94 % en contexte thérapeutique. Les designs scléraux et hybrides connaissent la croissance la plus rapide, à mesure que les logiciels d'adaptation avancés permettent de traiter les cas sévères de sécheresse oculaire et de maladie du greffon contre l'hôte. Le remboursement nord-américain qui traite les lentilles thérapeutiques comme des dispositifs prothétiques soutient une tarification premium, tandis que la croissance chirurgicale en Asie-Pacifique génère de nouveaux utilisateurs postopératoires. Du côté de l'offre, une consolidation modérée permet aux grands acteurs établis de financer des pipelines de R&D pour l'adaptation guidée par l'IA et les plateformes à libération de médicaments qui renforcent la différenciation clinique.

Principaux enseignements du rapport

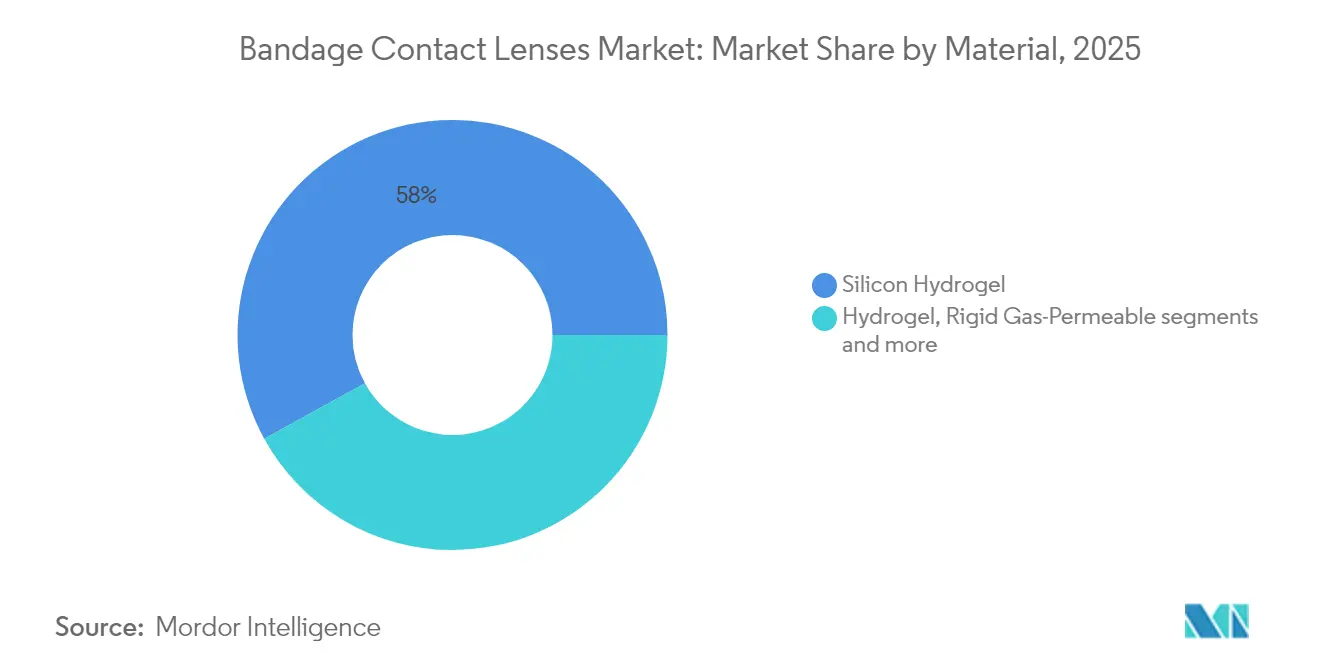

- Par matériau, l'hydrogel siliconé a représenté 58,02 % de la part de marché des lentilles de contact pansement en 2025 ; les lentilles sclérales et hybrides devraient progresser à un CAGR de 8,34 % jusqu'en 2031.

- Par application thérapeutique, la chirurgie post-réfractive a représenté 33,10 % de la taille du marché des lentilles de contact pansement en 2025, tandis que la sécheresse oculaire et les troubles de la surface oculaire progressent à un CAGR de 8,49 % jusqu'en 2031.

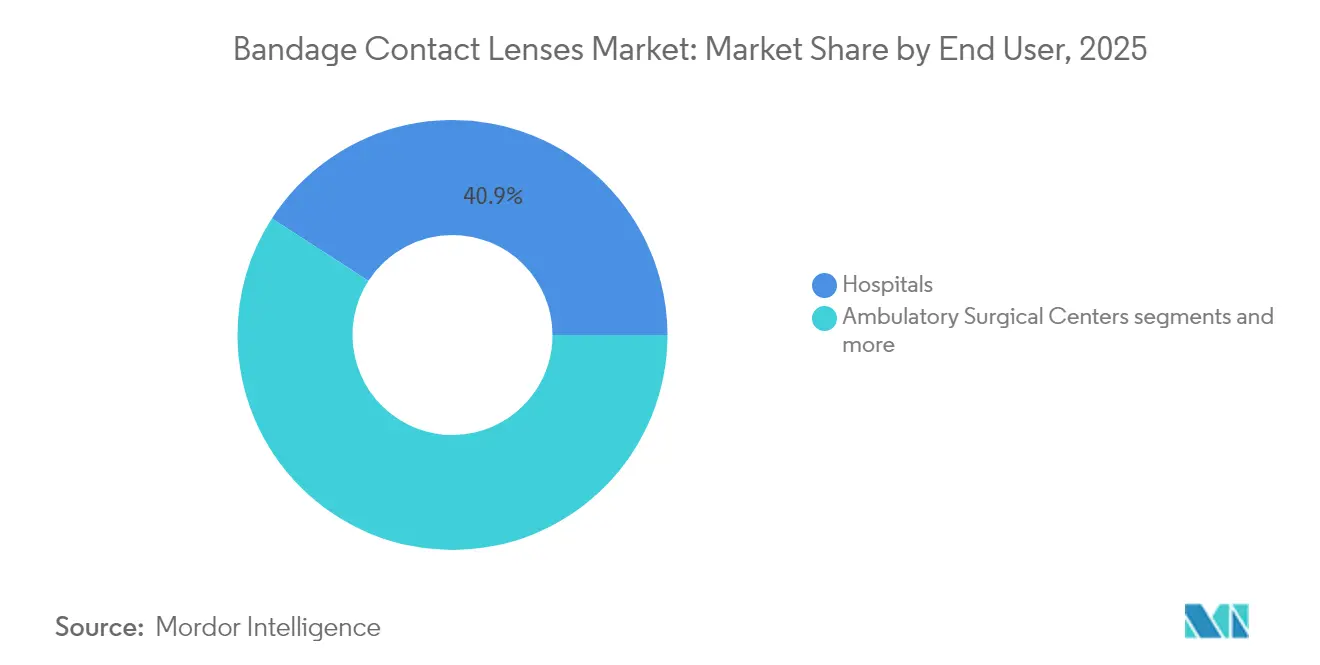

- Par utilisateur final, les hôpitaux ont détenu 40,88 % de la part de marché des lentilles de contact pansement en 2025, tandis que les cliniques d'ophtalmologie et d'optométrie devraient croître à un CAGR de 8,63 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 44,90 % en 2025 ; l'Asie-Pacifique devrait afficher le CAGR le plus élevé, soit 8,85 %, entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des lentilles de contact pansement

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La dominance de l'hydrogel siliconé améliore les résultats postopératoires | +1.2% | Mondial ; Amérique du Nord et Europe en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Croissance des volumes de chirurgie réfractive et de la cataracte dans l'Asie émergente | +1.8% | Asie-Pacifique au cœur, extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Essor de l'utilisation des lentilles sclérales et des lentilles de contact pansement pour le soulagement de la sécheresse oculaire chronique et de la maladie du greffon contre l'hôte | +1.5% | Amérique du Nord et Union européenne ; extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Extension du remboursement pour les lentilles thérapeutiques | +0.9% | Amérique du Nord et Union européenne | Court terme (≤ 2 ans) |

| Pipelines de lentilles pansement à libération de médicaments | +1.1% | Mondial | Long terme (≥ 4 ans) |

| Adaptation personnalisée guidée par l'IA | +0.7% | Amérique du Nord et Union européenne | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La dominance de l'hydrogel siliconé améliore les résultats postopératoires

Des études cliniques rapportent des taux de cicatrisation cornéenne complète de 83,78 % et de soulagement de la douleur de 91,16 % lorsque des lentilles pansement en hydrogel siliconé sont appliquées après une kératectomie photoréfractive. Une transmissibilité à l'oxygène supérieure à 100 Dk/t atténue l'hypoxie, réduisant les visites de suivi et abaissant les coûts liés aux complications. Des essais comparatifs montrent que le Senofilcon A surpasse le Lotrafilcon A en termes de récupération visuelle à 15 jours et 1 mois après l'intervention. Les performances supérieures du matériau, les économies réalisées et la disponibilité pour des améliorations à libération de médicaments consolident l'hydrogel siliconé comme épine dorsale du marché des lentilles de contact pansement.

Croissance des volumes de chirurgie réfractive et de la cataracte dans l'Asie émergente

L'Asie-Pacifique réalise le plus grand nombre de chirurgies de la cataracte et de chirurgies réfractives au monde, une tendance liée au vieillissement des populations et à la prévalence croissante de la myopie. Les investissements régionaux d'Alcon dans la fabrication et la R&D ciblent la sécheresse oculaire liée au temps passé devant les écrans et la gestion de la myopie à l'aide de lentilles thérapeutiques. À mesure que les blocs opératoires passent de l'extraction basique de la cataracte aux plateformes réfractives laser, la demande de lentilles pansement postopératoires augmente, bien que les disparités de capacité d'adaptation dans les zones rurales signalent des opportunités pour les services de télé-adaptation.

Essor de l'utilisation des lentilles sclérales et des lentilles de contact pansement pour le soulagement de la sécheresse oculaire chronique et de la maladie du greffon contre l'hôte

L'application précoce de lentilles thérapeutiques dans les cas de sécheresse oculaire sévère améliore les scores OSDI et la coloration à la fluorescéine pendant au moins 1 mois. Des designs spécialisés tels que l'OmniLenz combinent une membrane amniotique avec une lentille protectrice, redéfinissant la prise en charge des maladies chroniques. Les charges financières restent élevées — médiane de 1 500 USD par an pour les utilisateurs de lentilles sclérales contre 500 USD pour la thérapie conventionnelle — soulignant le besoin non satisfait de solutions de confort durables.

Extension du remboursement pour les lentilles thérapeutiques (États-Unis, Europe)

Medicare classe les lentilles de contact thérapeutiques comme des dispositifs prothétiques lorsque les critères médicaux sont remplis, protégeant les patients de coûts allant de 1 000 à 7 000 USD par œil pour les adaptations complexes. Plusieurs payeurs européens adoptent une position similaire, bien que des obstacles liés aux autorisations préalables persistent. Une couverture favorable réduit les coûts à long terme des complications oculaires et encourage les assureurs privés à emboîter le pas.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque de kératite microbienne en port prolongé | -1.4% | Mondial ; plus élevé dans les régions en développement | Court terme (≤ 2 ans) |

| Coût unitaire élevé par rapport au pansement oculaire traditionnel | -0.8% | Économies émergentes sensibles aux prix | Moyen terme (2 à 4 ans) |

| Capacité d'adaptation spécialisée limitée en Amérique du Sud et au Moyen-Orient et en Afrique | -1.1% | Amérique du Sud et Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Retard réglementaire pour les combinaisons médicament-dispositif | -0.6% | Mondial ; juridictions de la FDA et de l'EMA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque de kératite microbienne en port prolongé

L'utilisation de lentilles de contact a prédisposé 31,4 % des présentations de kératite infectieuse dans une revue multicentrique sur 10 ans, Pseudomonas aeruginosa étant le principal agent pathogène. Bien que les hydrogels siliconés améliorent le flux d'oxygène, le port nocturne reste une vulnérabilité, soulevant des impératifs en matière d'observance et d'éducation. Les cas graves peuvent entraîner une perte de vision irréversible, augmentant les coûts de traitement et l'exposition médico-légale.

Coût unitaire élevé par rapport au pansement oculaire traditionnel

Les lentilles thérapeutiques offrent de meilleurs résultats, mais une seule adaptation spécialisée peut coûter plusieurs fois le prix des régimes de pansement oculaire traditionnels. Dans les marchés à faibles revenus, cet écart de prix freine l'adoption jusqu'à ce que les dispositifs de remboursement ou de tarification différenciée réduisent l'écart.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : l'hydrogel siliconé domine l'adoption thérapeutique

Les lentilles en hydrogel siliconé ont détenu une part de marché de 58,02 % sur le marché des lentilles de contact pansement en 2025, surpassant largement les autres matériaux grâce à une transmissibilité à l'oxygène qui sous-tend un port prolongé sûr. Au sein de cette taille de marché des lentilles de contact pansement, les revenus de l'hydrogel siliconé devraient progresser en ligne avec le CAGR global de 7,68 % à mesure que de nouvelles chimies de traitement de surface réduisent l'accumulation de protéines. Les essais de chargement de médicaments fixent désormais des nanomicelles de ciclosporine sur des matrices d'hydrogel siliconé sans dégrader le Dk/t, une avancée susceptible de différencier les gammes premium.

Les lentilles sclérales et hybrides, bien que représentant des volumes plus faibles, devraient croître à 8,34 % jusqu'en 2031, à mesure que les cliniciens traitent des troubles complexes de la surface oculaire. Ces designs surmontent les irrégularités cornéennes en créant un réservoir de liquide qui atténue la douleur et soutient la récupération épithéliale. Les matériaux en hydrogel traditionnel continuent de reculer en volume en raison des complications liées à l'hypoxie, tandis que les lentilles rigides perméables aux gaz conservent des indications de niche en orthokératologie et dans les yeux postchirurgicaux à fort astigmatisme.

Par application thérapeutique : base postchirurgicale avec surperformance de la sécheresse oculaire

La chirurgie post-réfractive a conservé la plus grande part de 33,10 % des revenus de 2025, soutenue par des protocoles standardisés qui associent le LASIK et la kératectomie photoréfractive à une application immédiate de lentilles pour protéger les volets cornéens et les zones d'ablation. Le flux régulier de ce segment ancré assure une échelle économique aux fabricants.

La sécheresse oculaire et les troubles de la surface oculaire devraient croître à un CAGR de 8,49 %, contribuant de manière disproportionnée à la croissance du marché des lentilles de contact pansement à mesure que la prévalence des maladies auto-immunes et la fatigue liée aux appareils numériques augmentent. Les abrasions cornéennes, les ulcères et la kératite infectieuse occupent des niches de soins aigus nécessitant des variantes à revêtement antimicrobien qui raccourcissent les régimes de gouttes topiques.

Par utilisateur final : les hôpitaux conservent les commandes en volume ; les cliniques alimentent la croissance incrémentale

Les hôpitaux ont représenté 40,88 % des revenus de 2025 en raison de leur prise en charge de la majorité des cas réfractifs et traumatiques nécessitant une application immédiate de lentilles pansement. Les hôpitaux universitaires servent également de sites d'accès précoce pour les designs à libération de médicaments expérimentaux, offrant aux fournisseurs un débit d'essais cliniques.

Les cliniques d'ophtalmologie et d'optométrie afficheront le CAGR le plus élevé, soit 8,63 %, à mesure que le suivi postopératoire et la prise en charge des maladies chroniques se déplacent vers les structures ambulatoires. Les centres de chirurgie ambulatoire captent le volume réfractif migrant des blocs opératoires hospitaliers, tandis que les laboratoires vétérinaires et académiques fournissent une demande modeste mais innovante pour des géométries spécialisées qui migrent ensuite vers l'usage humain.

Analyse géographique

L'Amérique du Nord a représenté 44,90 % des revenus mondiaux en 2025, soutenue par les politiques de Medicare et des assureurs privés qui remboursent les lentilles thérapeutiques en tant que prothèses, réduisant ainsi les coûts à la charge des patients. Une forte densité de spécialistes et des équipements d'imagerie avancés sous-tendent un taux élevé de succès d'adaptation, encourageant les chirurgiens à prescrire des lentilles immédiatement après la correction laser. La dynamique réglementaire est forte ; la FDA a récemment homologué la lentille thérapeutique journalière FusionTechnology de Bruno Vision, validant une voie 510(k) agile pour les innovations incrémentales.

L'Europe suit avec des règles de remboursement bien établies mais hétérogènes. Les payeurs scandinaves couvrent 100 % des coûts des lentilles sclérales médicalement indiquées, tandis que les systèmes d'Europe du Sud exigent souvent une autorisation préalable qui allonge les délais d'attente. Les centres européens publient des données probantes influentes ; des essais multicentriques sur la délivrance de médicaments par hydrogel siliconé pour la kératite bactérienne façonnent les recommandations cliniques. Des accords de référencement transfrontaliers permettent également aux patients des États membres plus petits d'accéder à des laboratoires d'adaptation spécialisés en Allemagne et en France, améliorant l'adoption globale.

L'Asie-Pacifique progressera à un CAGR de 8,85 %, le plus rapide au monde, portée par une croissance soutenue du volume de chirurgie réfractive, une sécheresse oculaire induite par les écrans en hausse et des budgets de santé de la classe moyenne en expansion. Le Japon et la Corée du Sud présentent des protocoles thérapeutiques matures et des essais précoces de lentilles à libération de médicaments, tandis que le volume de la Chine repose sur une prévalence massive de la myopie mais est limité par une offre inégale de spécialistes. Le partenariat de Menicon avec Sigo vise à combler cet écart via un approvisionnement localisé et des optométristes.

L'Amérique du Sud et le Moyen-Orient et l'Afrique détiennent ensemble une part modeste mais représentent des réservoirs non exploités considérables. Les pénuries d'adaptateurs retardent l'adoption des lentilles sclérales ; des projets pilotes de télé-mentorat au Brésil montrent que les cliniques peuvent améliorer la précision de la première adaptation de 25 % une fois l'examen à distance de la topographie cornéenne intégré. Les droits d'importation gouvernementaux sur les dispositifs médicaux constituent un autre point de friction que les fournisseurs atténuent via des centres d'assemblage régionaux.

Paysage concurrentiel

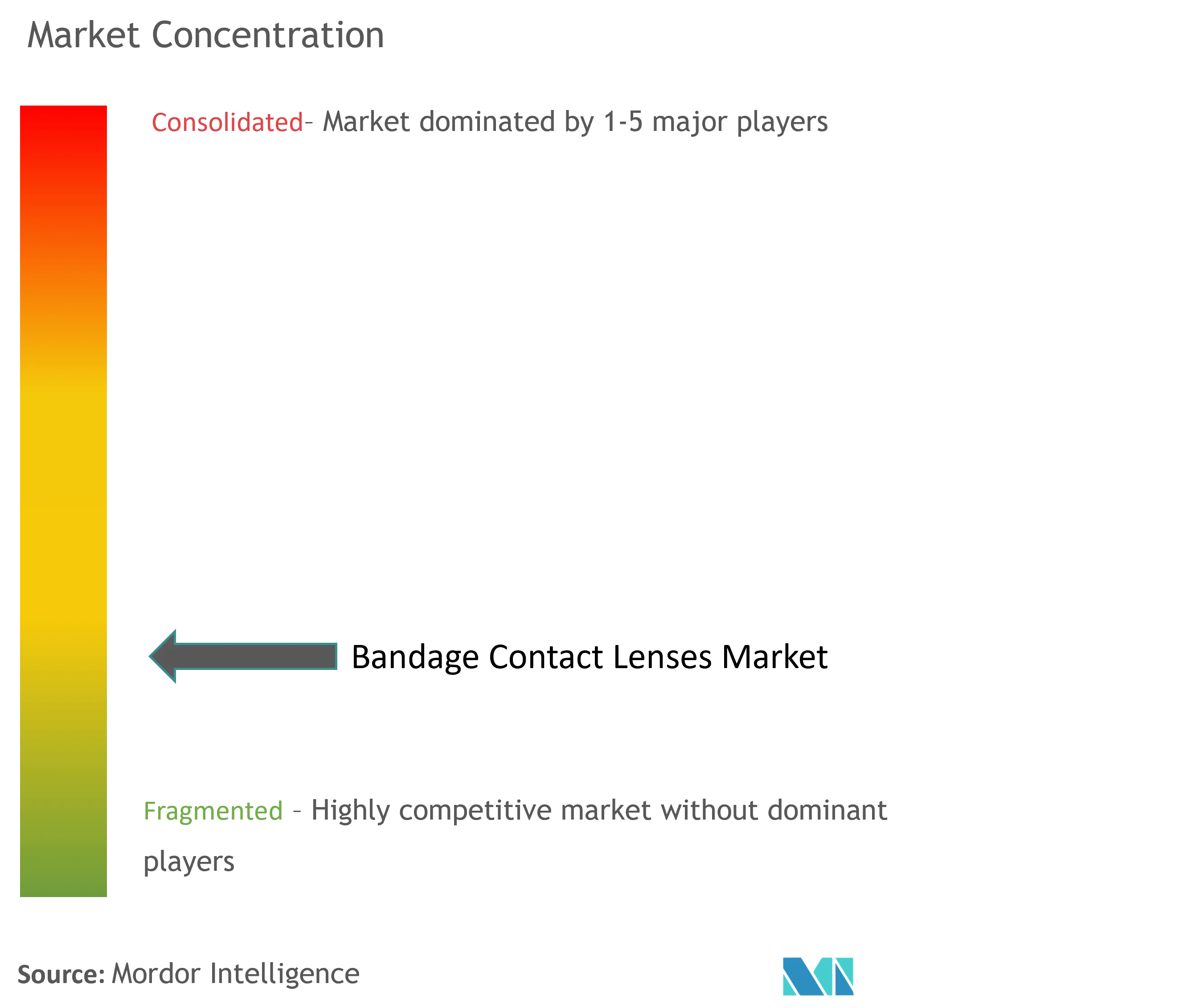

Le secteur des lentilles de contact pansement présente un profil de consolidation intermédiaire. Alcon a enregistré des revenus Vision Care de 4,1 milliards USD en 2024, consacrant 7 à 9 % de ses ventes annuelles à plus de 90 projets actifs axés sur la science des matériaux et l'intégration médicament-dispositif. La gamme de lentilles journalières INFUSE de Bausch + Lomb associe un hydrogel siliconé à haute teneur en eau à un stabilisateur OpticAlign pour capter les utilisateurs astigmates. Les extensions multifocales clariti 1 day de CooperVision élargissent sa portée en presbytie, tandis que des campagnes directes aux consommateurs renforcent la fidélité à la marque.

Les fusions-acquisitions stratégiques renforcent les avantages concurrentiels. Le rachat de Lensar par Alcon pour 430 millions USD ajoute des plateformes laser femtoseconde qui alimentent la demande de lentilles postopératoires et créent des synergies de vente croisée. EssilorLuxottica a acquis Espansione Group pour renforcer les thérapeutiques de la sécheresse oculaire, alignant le matériel avec son portefeuille de lentilles. La participation au capital de Johnson & Johnson Vision dans TECLens la positionne pour une future convergence des technologies réfractives.

Les pipelines d'innovation convergent vers l'IA et la délivrance prolongée de médicaments. MediPrint Ophthalmics est en phase avancée d'essais pour une lentille à libération de dexaméthasone destinée à traiter l'inflammation postopératoire, susceptible de réduire les problèmes d'observance des gouttes. Les entreprises plus petites se différencient via des revêtements de niche résistant à la buée en milieu de journée, une plainte chronique des utilisateurs de lentilles sclérales. Néanmoins, les coûts de conformité pour la surveillance post-commercialisation et le suivi des infections favorisent les acteurs bien capitalisés, maintenant la concentration modérée du marché.

Leaders du secteur des lentilles de contact pansement

Alcon Inc.

Bausch & Lomb Incorporated (Bausch Health Companies, Inc.)

CooperVision (The Cooper Companies, Inc.)

Johnson & Johnson Vision Care, Inc. (Johnson & Johnson)

Advanced Vision Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Alcon a finalisé l'acquisition de Lensar pour 430 millions USD, ajoutant des capacités laser femtoseconde qui élargissent la demande de lentilles thérapeutiques.

- Février 2025 : EssilorLuxottica a acquis Cellview Imaging pour améliorer le matériel de diagnostic destiné à l'adaptation personnalisée de lentilles.

- Janvier 2025 : Bausch + Lomb a annoncé son intention d'acquérir InflammX Therapeutics pour faire progresser la R&D sur les lentilles à libération de médicaments.

Périmètre du rapport mondial sur le marché des lentilles de contact pansement

Selon le périmètre du rapport, les lentilles de contact pansement sont portées dans les yeux pendant une période prolongée. Une lentille de contact pansement est portée pour protéger la partie antérieure de l'œil (cornée) pendant la cicatrisation.

Le marché des lentilles de contact pansement est segmenté par type de lentille (lentille souple et lentille rigide), application (troubles cornéens, chirurgie post-oculaire et autres applications), canal de distribution (pharmacie hospitalière, pharmacie de détail et pharmacie en ligne) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport propose des tailles de marché et des prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Hydrogel |

| Hydrogel siliconé |

| Rigide perméable aux gaz |

| Scléral et hybride |

| Chirurgie post-réfractive |

| Chirurgie post-cataracte |

| Abrasions et érosions cornéennes |

| Ulcères cornéens et kératite infectieuse |

| Sécheresse oculaire et troubles de la surface oculaire |

| Autres (traumatismes, kératopathie bulleuse) |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques d'ophtalmologie et d'optométrie |

| Autres (vétérinaire, recherche) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matériau (valeur) | Hydrogel | |

| Hydrogel siliconé | ||

| Rigide perméable aux gaz | ||

| Scléral et hybride | ||

| Par application thérapeutique (valeur) | Chirurgie post-réfractive | |

| Chirurgie post-cataracte | ||

| Abrasions et érosions cornéennes | ||

| Ulcères cornéens et kératite infectieuse | ||

| Sécheresse oculaire et troubles de la surface oculaire | ||

| Autres (traumatismes, kératopathie bulleuse) | ||

| Par utilisateur final (valeur) | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques d'ophtalmologie et d'optométrie | ||

| Autres (vétérinaire, recherche) | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des lentilles de contact pansement ?

Le marché des lentilles de contact pansement était évalué à 6,88 milliards USD en 2026 et devrait atteindre 9,96 milliards USD d'ici 2031.

Quel matériau domine le marché des lentilles de contact pansement ?

Les lentilles en hydrogel siliconé détiennent 58,02 % des revenus de 2025 grâce à une perméabilité à l'oxygène et un confort supérieurs.

Quel segment d'application connaîtra la croissance la plus rapide jusqu'en 2031 ?

La sécheresse oculaire et les troubles de la surface oculaire devraient enregistrer le CAGR le plus élevé, soit 8,49 %, à mesure que l'utilisation des appareils numériques et les maladies auto-immunes progressent.

Quelle est l'importance du remboursement pour la croissance du marché ?

La couverture Medicare et européenne qui classe les lentilles thérapeutiques comme des prothèses réduit significativement les coûts pour les patients, accélérant l'adoption.

Dernière mise à jour de la page le: