Taille et part de marché des lentilles photochromiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.92 Milliards de dollars |

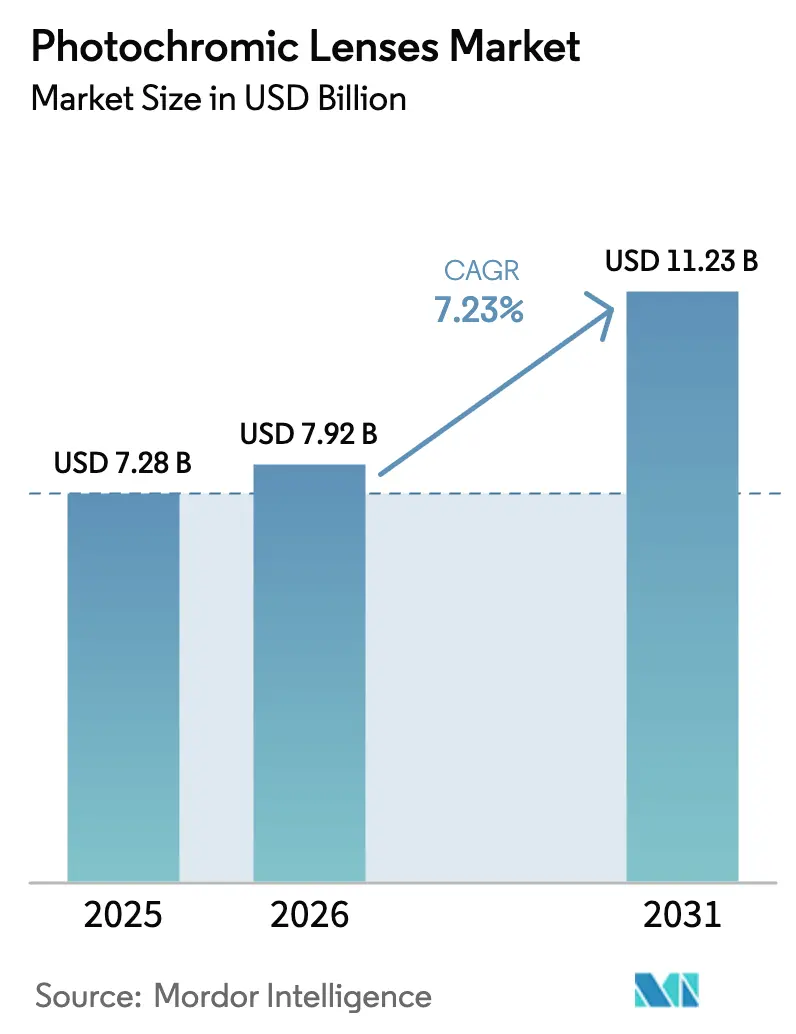

| Taille du Marché (2031) | 11.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lentilles photochromiques par Mordor Intelligence

La taille du marché des lentilles photochromiques était évaluée à 7,28 milliards USD en 2025 et devrait croître de 7,92 milliards USD en 2026 pour atteindre 11,23 milliards USD d'ici 2031, à un TCAC de 7,23 % durant la période de prévision (2026-2031).

La croissance est portée par le vieillissement de la population mondiale nécessitant une correction de la presbytie, la prévalence croissante de la myopie chez les enfants et l'intégration de la technologie à teinte adaptative dans les nouvelles plateformes de lunettes intelligentes. Les substrats plastiques conservent la plus grande part des revenus, bien que le polycarbonate se développe rapidement grâce à sa résistance aux chocs. Les technologies activées par UV et lumière visible dominent les ventes actuelles, tandis que les systèmes de teinte en masse et à commande électronique se taillent des niches premium. La forte pénétration de la vente au détail et du commerce électronique, associée à l'innovation en matière de matériaux et aux chimies biosourcées, élargit la base adressable du marché des lentilles photochromiques.[1]Mitsubishi Gas Chemical, "IURESIN and Episleaf Lens Monomers," Mitsubishi Gas Chemical, mgc.co.jp

Principaux enseignements du rapport

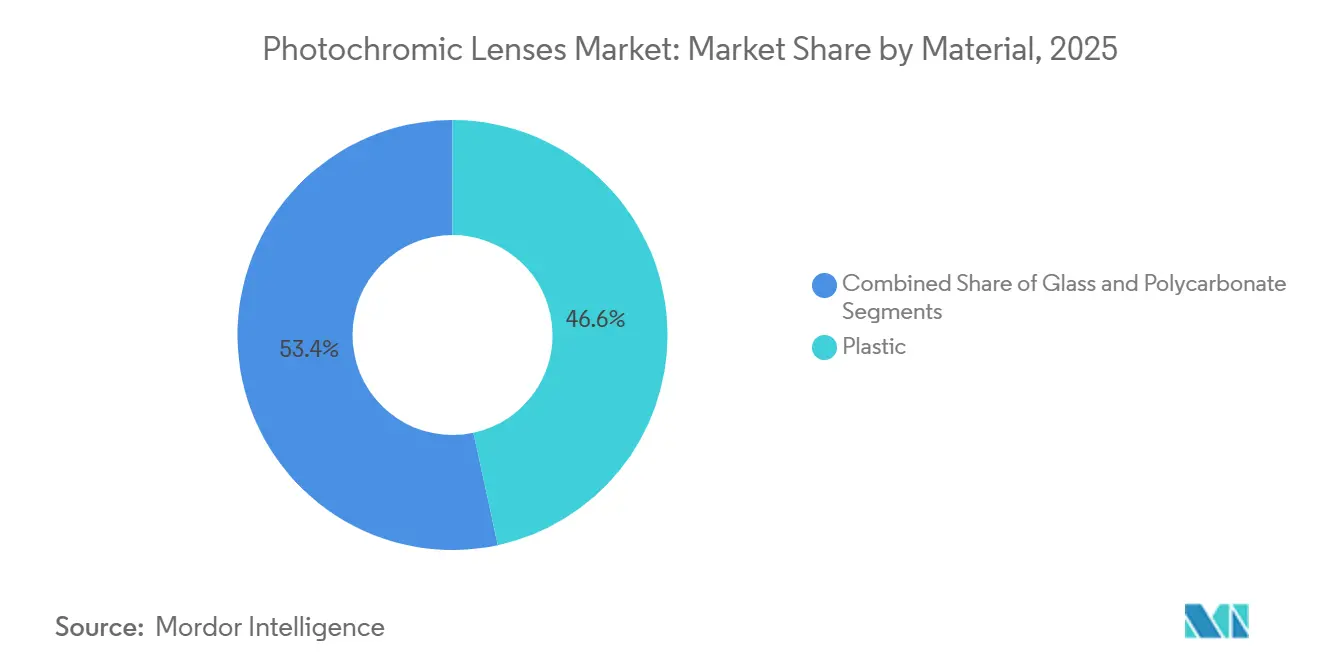

- Par matériau, les lentilles en plastique ont dominé avec 46,62 % de la part de marché des lentilles photochromiques en 2025. Les substrats en polycarbonate devraient se développer à un TCAC de 10,63 % jusqu'en 2031, le taux le plus élevé parmi les matériaux.

- Par technologie, les systèmes activés par UV et lumière visible ont représenté 61,57 % des revenus en 2025. Les procédés en masse afficheront le TCAC le plus élevé au niveau technologique, soit 8,84 % jusqu'en 2031.

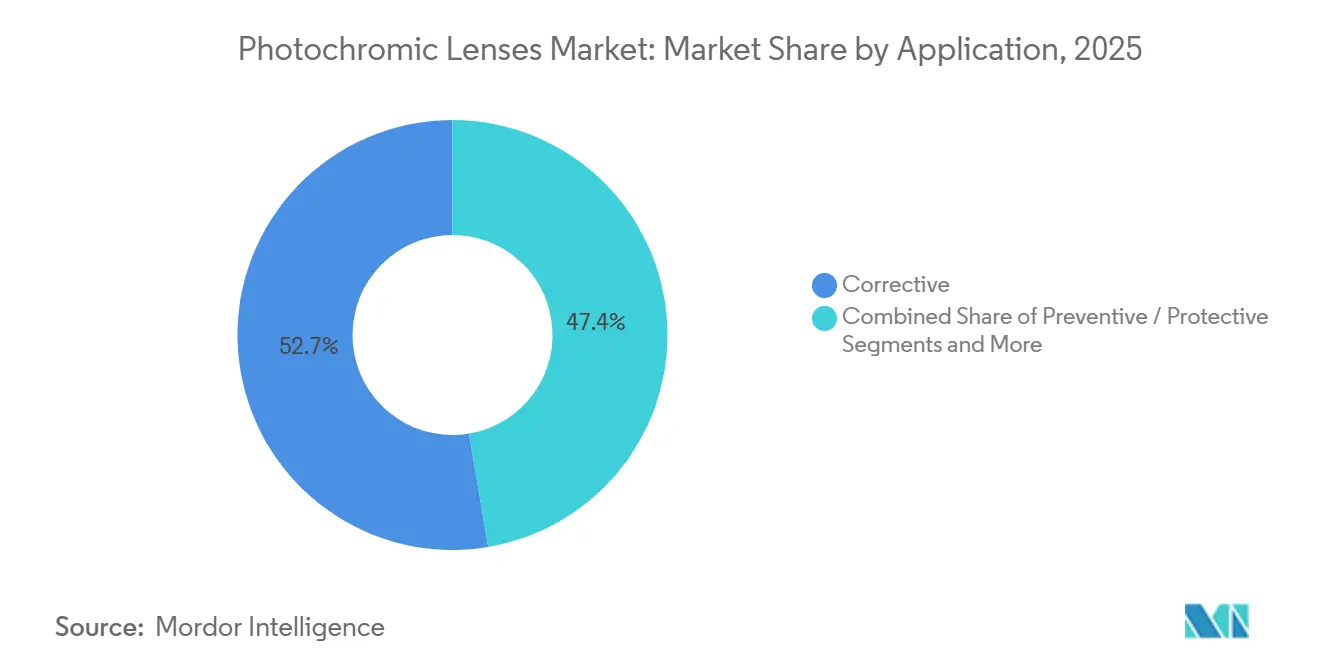

- Les lentilles correctrices sur ordonnance ont représenté 52,65 % de la valeur en 2025 ; les objets connectés intelligents devraient croître à un TCAC de 11,34 % jusqu'en 2031. Les adultes ont généré 47,73 % de la demande des utilisateurs finaux en 2025, tandis que les enfants et les adolescents représentent la cohorte à la croissance la plus rapide avec un TCAC de 10,02 %.

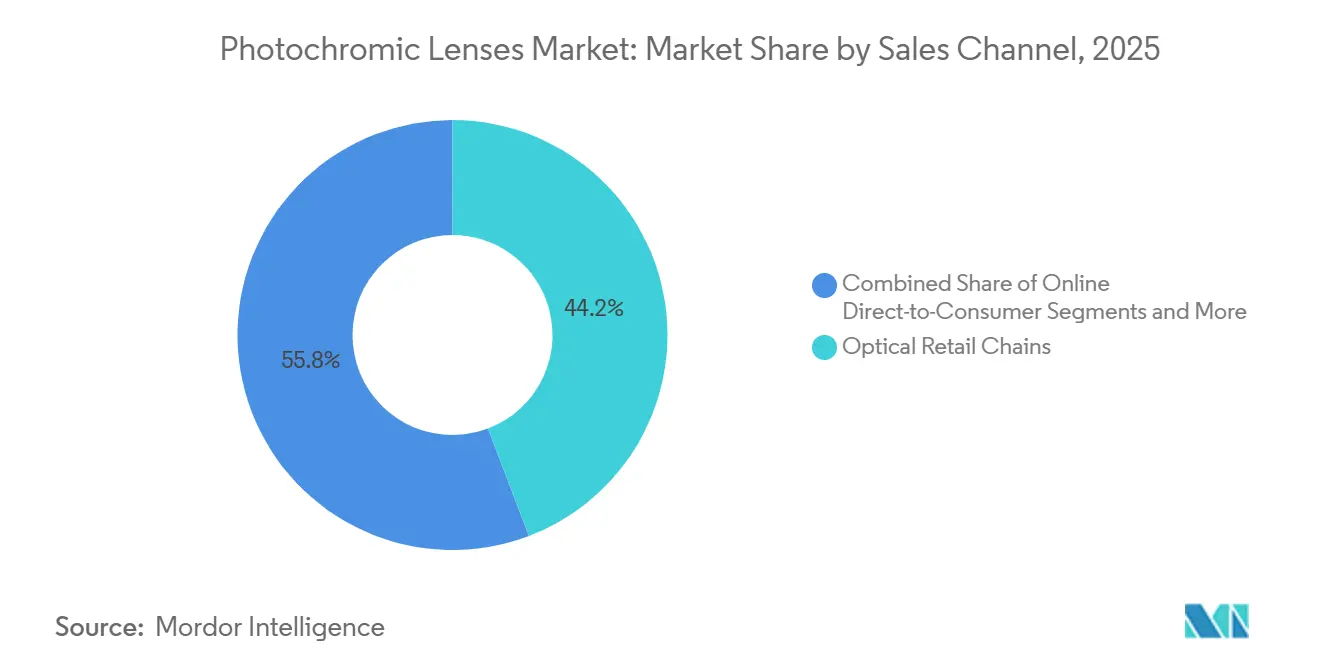

- Les chaînes de vente au détail optique ont capté 44,22 % des ventes de 2025 ; les canaux en ligne directs aux consommateurs progresseront à un TCAC de 11,77 % jusqu'en 2031.

- L'Amérique du Nord a représenté 33,24 % des revenus de 2025 ; l'Asie-Pacifique enregistrera le TCAC régional le plus élevé, soit 10,29 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des lentilles photochromiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Troubles de la vision et vieillissement de la population | +1.2% | Amérique du Nord, Europe, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Demande de lunettes multifonctionnelles | +0.9% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Pénétration du commerce électronique pour les revêtements premium | +0.7% | Marchés mondiaux principaux | Moyen terme (2-4 ans) |

| Activation plus rapide et clarté des couleurs | +0.6% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Intégration dans les lunettes intelligentes à réalité augmentée | +0.5% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Développement de colorants écologiques biosourcés | +0.4% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence des troubles de la vision et vieillissement de la population

Plus de 2,2 milliards de personnes souffrent de déficience visuelle, et la presbytie touche 1,8 milliard d'individus dans le monde.[2]Organisation mondiale de la Santé, "Cécité et déficience visuelle," OMS, who.int Les lentilles photochromiques permettent aux consommateurs âgés et presbytes de combiner correction visuelle et protection UV en une seule paire de lunettes, ce qui simplifie l'usage quotidien. La myopie croissante chez les enfants ajoute à l'urgence, avec une prévalence déjà de 35 % en 2023 et prévue à 40 % d'ici 2050. Les marchés vieillissants du Japon et de l'Italie, ainsi que les régions en rapide urbanisation en Chine et en Inde, constituent donc de solides bassins de demande. Les fabricants qui alignent leurs gammes de produits sur ces réalités démographiques s'assurent un potentiel de croissance durable.

Demande de lunettes multifonctionnelles (correctrices + solaires)

Les consommateurs n'apprécient pas de devoir alterner entre verres clairs et lunettes de soleil lors des transitions intérieur-extérieur. Les produits photochromiques modernes s'assombrissent en moins de 30 secondes et s'éclaircissent en 2 minutes, offrant une expérience fluide. Le GEN S de Transitions Optical et le ZEISS PhotoFusion X établissent la référence de performance avec une activation en 25 secondes et un retour à la transparence 80 % plus rapide par rapport aux modèles précédents. La grande commodité est appréciée en Amérique du Nord et en Europe, où les dépenses annuelles par habitant en lunetterie dépassent 150 USD, mais la demande se répand également dans les populations urbaines d'Asie-Pacifique à mesure que le revenu disponible augmente. Les détaillants intègrent les revêtements à teinte adaptative dans les offres de milieu de gamme, ce qui accélère l'adoption en positionnant la fonctionnalité photochromique comme standard plutôt que comme luxe.

Pénétration de la vente au détail et du commerce électronique pour les revêtements premium

Warby Parker a enregistré 192,2 millions USD de chiffre d'affaires au troisième trimestre 2024, en hausse de 13,3 % en glissement annuel, avec 2,42 millions de clients actifs utilisant des outils d'essayage virtuel. Lenskart a réalisé 13 millions de tests oculaires au cours de l'exercice 2025, intégrant les options photochromiques dans son configurateur omnicanal. Ces modèles directs aux consommateurs réduisent les coûts de distribution et rétrécissent l'écart de prix avec les verres clairs. Les points de vente traditionnels ont répondu en améliorant les démonstrations en magasin et en adoptant des politiques d'alignement des prix. La capacité à personnaliser les offres en fonction des données d'exposition et de style de vie améliore encore les taux de conversion.

Innovations en matière d'activation plus rapide et de clarté des couleurs

Le Sensity 2 de HOYA double la vitesse de retour à la transparence, et le ZEISS PhotoFusion X réduit la teinte résiduelle dans les climats froids. L'Aura Rx de Chamelo atteint un changement de teinte électronique en 0,1 seconde, bien que les coûts restent élevés. Les améliorations de performance rendent les lentilles à teinte adaptative attrayantes pour la conduite et le sport, où l'adaptation visuelle instantanée renforce la sécurité. La neutralité des couleurs séduit également les acheteurs soucieux de la mode qui souhaitent bénéficier des avantages photochromiques sans compromis sur le changement de teinte en intérieur.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix premium par rapport aux lentilles conventionnelles | -0.8% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud sensibles aux prix | Moyen terme (2-4 ans) |

| Circulation de produits contrefaits et de mauvaise qualité | -0.6% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Limites de performance liées à la température | -0.4% | Zones géographiques aux climats extrêmes | Long terme (≥ 4 ans) |

| Contrôle réglementaire sur les colorants chimiques | -0.3% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prix premium par rapport aux lentilles conventionnelles

Les produits photochromiques coûtent encore 40 à 60 % de plus que les verres clairs dans de nombreux marchés émergents. Malgré des offres groupées agressives, la pénétration en Inde reste inférieure à 15 % des ventes de lentilles. Les détaillants ont recours à des plans de financement et à des offres échelonnées pour atténuer le choc des prix, mais la perception de luxe persiste et ralentit l'adoption dans les économies à revenus intermédiaires.

Circulation de produits contrefaits et de mauvaise qualité

Safilo a introduit des étiquettes holographiques et une authentification par blockchain pour lutter contre les lentilles contrefaites qui ne répondent pas aux normes ISO 8980-3. Les contrefaçons de mauvaise qualité se dégradent rapidement, engendrent de la méfiance et réduisent le pouvoir de fixation des prix pour les fabricants authentiques. La menace est aiguë sur les marchés où la protection de la propriété intellectuelle est plus faible.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : le polycarbonate progresse grâce à sa résistance aux chocs

Les lentilles en plastique ont capté 46,62 % de la valeur de 2025, mais le segment s'oriente progressivement vers le polycarbonate, car les familles et les sportifs apprécient la durabilité. Le polycarbonate devrait afficher un TCAC de 10,63 %, le plus élevé dans la hiérarchie des matériaux, tout en maintenant une qualité optique conforme aux normes de référence ISO 8980-3. L'usine IURESIN de Mitsubishi Gas Chemical prévue pour 2026 introduira un polycarbonate à très haut indice (n = 1,74), permettant des formes plus minces et plus légères qui séduisent les amateurs de montures sans cerclage. Le Trivex et les autres plastiques à indice intermédiaire gagnent également du terrain pour les usages balistiques et pédiatriques. Pendant ce temps, les lentilles en verre sont tombées à une part à un chiffre en raison de préoccupations liées au poids et à la casse, restant principalement dans des niches de luxe.

L'installation de production de monomères MR prévue par Mitsui Chemicals pour 2028 souligne l'importance de l'innovation continue en matière de matériaux et annonce le prochain bond en avant dans la différenciation du segment premium. Le CR-39 restera pertinent dans le segment entrée de gamme, mais la migration vers des options résistantes aux chocs et à indice élevé réduira progressivement sa part. Les normes réglementaires garantissent des performances de transmittance de base quel que soit le substrat, mais les acheteurs privilégient de plus en plus la légèreté et la résilience du polycarbonate.

Par technologie : l'activation UV domine, la technologie en masse en progression

Les revêtements activés par UV et lumière visible ont représenté 61,57 % des revenus de 2025, grâce à leur compatibilité avec les lignes de production existantes et leur large applicabilité aux substrats. La liaison par transfert reste courante, mais l'incorporation en masse — où les colorants sont mélangés directement dans les monomères — se développe rapidement pour les gammes premium en raison de sa résistance supérieure aux rayures et de sa stabilité des couleurs. La fabrication additive de Luxexcel utilise des colorants en masse pour produire des lentilles correctrices complexes pour les guides d'ondes de réalité augmentée, contournant les étapes de revêtement traditionnelles.

Les systèmes électroniques tels que les lentilles à cristaux liquides de Chamelo enregistrent des transitions en 0,1 seconde mais restent coûteux et nécessitent des sources d'alimentation. Sur l'horizon de prévision, la technologie à activation UV conservera la part du lion en raison de son efficacité économique, bien que les variantes en masse et électroniques captent une demande incrémentale à haute marge.

Par application : les objets connectés intelligents en forte progression

Les ordonnances correctrices représentaient 52,65 % des revenus de 2025, ancrant la demande principale. Pourtant, les objets connectés intelligents, y compris les montures compatibles réalité augmentée, progresseront à un TCAC de 11,34 % à mesure que des marques technologiques comme Meta et Apple commercialisent des casques plus légers et plus abordables. Les lunettes de soleil préventives sans ordonnance croissent plus lentement car une part croissante des acheteurs opte pour des lentilles correctrices à double usage.

Les jeunes utilisateurs férus de technologie stimulent l'adoption des objets connectés intelligents, tandis que les adultes presbytes dominent les ventes correctrices. Le chevauchement entre la fonctionnalité photochromique et la lisibilité des affichages de réalité augmentée en extérieur présente une proposition de valeur convaincante qui devrait pousser la pénétration des objets connectés intelligents à deux chiffres d'ici 2031.

Par utilisateur final : les enfants et adolescents en accélération

Les adultes ont contribué à 47,73 % de la demande de 2025, mais le groupe des enfants et adolescents, soutenu par des taux de myopie en hausse, enregistrera un TCAC de 10,02 %. Les conceptions de produits pédiatriques intègrent des substrats résistants aux chocs et des revêtements plus robustes, et les détaillants proposent souvent des prix avantageux ou des financements aux parents désireux d'obtenir des lentilles à double fonction. Les utilisateurs âgés s'appuient encore largement sur des verres clairs, mais les campagnes de sensibilisation aux dommages oculaires liés aux UV les incitent à se tourner vers des alternatives premium à teinte adaptative.

Par canal de vente : les plateformes en ligne dépassent la vente au détail

Les chaînes de vente au détail optique représentaient 44,22 % des ventes de 2025, mais les sites web directs aux consommateurs croîtront à un TCAC de 11,77 % jusqu'en 2031. L'adoption par Warby Parker et Lenskart des tests oculaires à domicile et des essayages virtuels réduit les frictions et présente des simulations de teinte en temps réel. Les points de vente physiques répondent par des stratégies omnicanales, tandis que l'intégration OEM de lentilles photochromiques correctrices dans les lunettes intelligentes ajoute un canal de distribution supplémentaire.

Analyse géographique

L'Amérique du Nord a représenté 33,24 % des revenus de 2025, soutenue par des dépenses annuelles par habitant en lunetterie supérieures à 150 USD et de solides réseaux d'optométristes. Les normes d'étiquetage des dispositifs de la FDA renforcent la confiance des consommateurs, et les leaders du direct aux consommateurs tels que Warby Parker ajoutent de l'élan.[3]Administration américaine des aliments et des médicaments, "21 CFR Part 801," FDA, fda.gov Bien que la croissance se modère en raison d'une pénétration élevée, les lancements continus de produits connectés intelligents maintiennent un pipeline sain.

L'Asie-Pacifique enregistrera le TCAC le plus rapide, soit 10,29 %. Le marché indien de la lunetterie est en passe de passer de 9,2 milliards USD au cours de l'exercice 2025 à 17,2 milliards USD d'ici l'exercice 2030, tandis que la classe moyenne chinoise en expansion achète des lentilles photochromiques pour se protéger de la pollution atmosphérique et des UV. Le Japon et la Corée du Sud, déjà des marchés premium, sont à la pointe de l'adoption des mélanges de colorants avancés, et l'Asie du Sud-Est rattrape son retard grâce au commerce électronique qui comble les lacunes de distribution.

L'Europe reste un pôle de développements haut de gamme. L'Allemagne, la France et le Royaume-Uni maintiennent une conformité stricte aux réglementations REACH et ISO, ce qui élève les barrières à l'entrée mais garantit la qualité. ZEISS et Rodenstock dominent les pipelines d'innovation avec des produits à action rapide et stables en température. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud accusent un retard de pénétration en raison de la sensibilité aux prix, mais la hausse des revenus disponibles et l'exposition extrême aux UV dans des régions telles que le CCG ouvrent des opportunités sur des espaces vierges.

Paysage concurrentiel

Principales entreprises du marché des lentilles photochromiques

EssilorLuxottica, Hoya et Transitions Optical ancrent la carte concurrentielle avec des chaînes d'approvisionnement intégrées verticalement et des plateformes de colorants propriétaires. L'alliance d'EssilorLuxottica avec Meta positionne le groupe à l'avant-garde de la convergence des lunettes intelligentes. Hoya et ZEISS se concurrencent sur les vitesses d'activation et la stabilité en température, offrant une valeur premium différenciée.

Les entreprises de milieu de gamme — Rodenstock, Seiko, Shamir et Tokai — capitalisent sur leurs forces régionales et leurs produits de niche, tels que les plastiques à indice élevé et les optiques de contrôle de la myopie. Luxexcel est un perturbateur imprévisible, imprimant en 3D des lentilles pour les dispositifs de réalité augmentée et éliminant les étapes de revêtement. Des challengers émergents comme Chamelo poursuivent des teintes à commande électronique pour la mode et la technologie portable, même si le prix reste un obstacle. La conformité aux réglementations en évolution est un différenciateur significatif : les entreprises dotées de systèmes qualité robustes évitent les rappels coûteux et peuvent servir en premier les marchés fortement réglementés.

Leaders du secteur des lentilles photochromiques

Corning Incorporated

Carl Zeiss AG

Hoya Corporation

EssilorLuxottica SA

Rodenstock GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : HOYA Vision Care Canada a dévoilé HOYA Daynamic Pro, un verre progressif premium à traitement dorsal offrant une clarté et un confort améliorés.

- Avril 2025 : Innovative Eyewear a lancé les lunettes de sécurité intelligentes Lucyd Armor, les premières à associer des lentilles photochromiques à une fonctionnalité talkie-walkie et à une optique adaptable sur ordonnance.

- Avril 2025 : Melon Optics a présenté la collection de lentilles photochromiques Vantage.

- Janvier 2025 : ZEISS a élargi sa palette de verres solaires correcteurs avec quatre nouvelles couleurs pour une protection UV complète.

Périmètre du rapport sur le marché mondial des lentilles photochromiques

Selon le périmètre du rapport, les lentilles photochromiques sont des verres de lunettes fermés, transparents (ou presque clairs) qui s'assombrissent naturellement lorsqu'ils sont exposés à la lumière du soleil. Selon le type de lentille et de produit, les lentilles photochromiques s'assombrissent par différents procédés. Parmi les autres termes utilisés figurent les lentilles à teinte variable et les lentilles à adaptation lumineuse.

Le marché des lentilles photochromiques est segmenté par matériau, technologie, application, utilisateur final, canal de vente et géographie. Le marché est segmenté par matériau en verre, polycarbonate et plastique. Par technologie, le marché est divisé en activation par UV et lumière visible, imprégnation et en masse. Par application, le marché est segmenté en correctrice, préventive et objets connectés intelligents. Par utilisateur final, le marché est segmenté en adultes, enfants et adolescents, et personnes âgées. Par canal de vente, le marché est segmenté en cliniques, chaînes de vente au détail, en ligne et OEM. Par géographie, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport fournit les tailles de marché et les prévisions en USD pour les segments ci-dessus.

| Verre | |

| Polycarbonate | |

| Plastique | CR-39 (résine standard) |

| Trivex | |

| Plastiques à indice élevé |

| Activation par UV et lumière visible |

| Imprégnation et liaison par transfert |

| En masse (bulk) |

| Autres technologies émergentes |

| Correctrice (sur ordonnance) |

| Préventive/protectrice (sans ordonnance, remplacement de lunettes de soleil) |

| Objets connectés intelligents et lunetterie connectée |

| Adultes |

| Enfants et adolescents |

| Personnes âgées (65 ans et plus) |

| Cliniques spécialisées et optométristes |

| Chaînes de vente au détail optique |

| En ligne direct aux consommateurs |

| Partenariats OEM (fabricants de lunettes intelligentes) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par matériau | Verre | |

| Polycarbonate | ||

| Plastique | CR-39 (résine standard) | |

| Trivex | ||

| Plastiques à indice élevé | ||

| Par technologie | Activation par UV et lumière visible | |

| Imprégnation et liaison par transfert | ||

| En masse (bulk) | ||

| Autres technologies émergentes | ||

| Par application | Correctrice (sur ordonnance) | |

| Préventive/protectrice (sans ordonnance, remplacement de lunettes de soleil) | ||

| Objets connectés intelligents et lunetterie connectée | ||

| Par utilisateur final | Adultes | |

| Enfants et adolescents | ||

| Personnes âgées (65 ans et plus) | ||

| Par canal de vente | Cliniques spécialisées et optométristes | |

| Chaînes de vente au détail optique | ||

| En ligne direct aux consommateurs | ||

| Partenariats OEM (fabricants de lunettes intelligentes) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des lentilles photochromiques en 2031 ?

Il devrait atteindre 11,23 milliards USD d'ici 2031, avec un TCAC de 7,23 % de 2026 à 2031.

Quelle région affiche la croissance la plus rapide pour les lentilles photochromiques ?

L'Asie-Pacifique devrait se développer à un TCAC de 10,29 %, portée par la demande croissante de la classe moyenne en Chine et en Inde.

Pourquoi les lentilles photochromiques en polycarbonate gagnent-elles en popularité ?

Leur haute résistance aux chocs convient aux lunettes pour enfants et aux lunettes de sport, ce qui conduit à un TCAC de 10,63 % jusqu'en 2031.

Quelle est la principale technologie utilisée dans les lentilles photochromiques aujourd'hui ?

Les revêtements activés par UV et lumière visible dominent, représentant environ 61,57 % des revenus de 2025.

Quel canal de vente se développe le plus rapidement ?

Les plateformes en ligne directes aux consommateurs devraient croître à un TCAC de 11,77 % car l'essayage virtuel et les tests oculaires à domicile réduisent les frictions à l'achat.

Comment les lunettes intelligentes influencent-elles la demande ?

L'intégration de l'optique photochromique dans des dispositifs tels que les montures Meta Ray-Ban stimule un TCAC de 11,34 % dans le segment des objets connectés intelligents.

Dernière mise à jour de la page le: