Taille et part du marché des lentilles intraoculaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.34 Milliards de dollars |

| Taille du Marché (2031) | 10.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.57% CAGR |

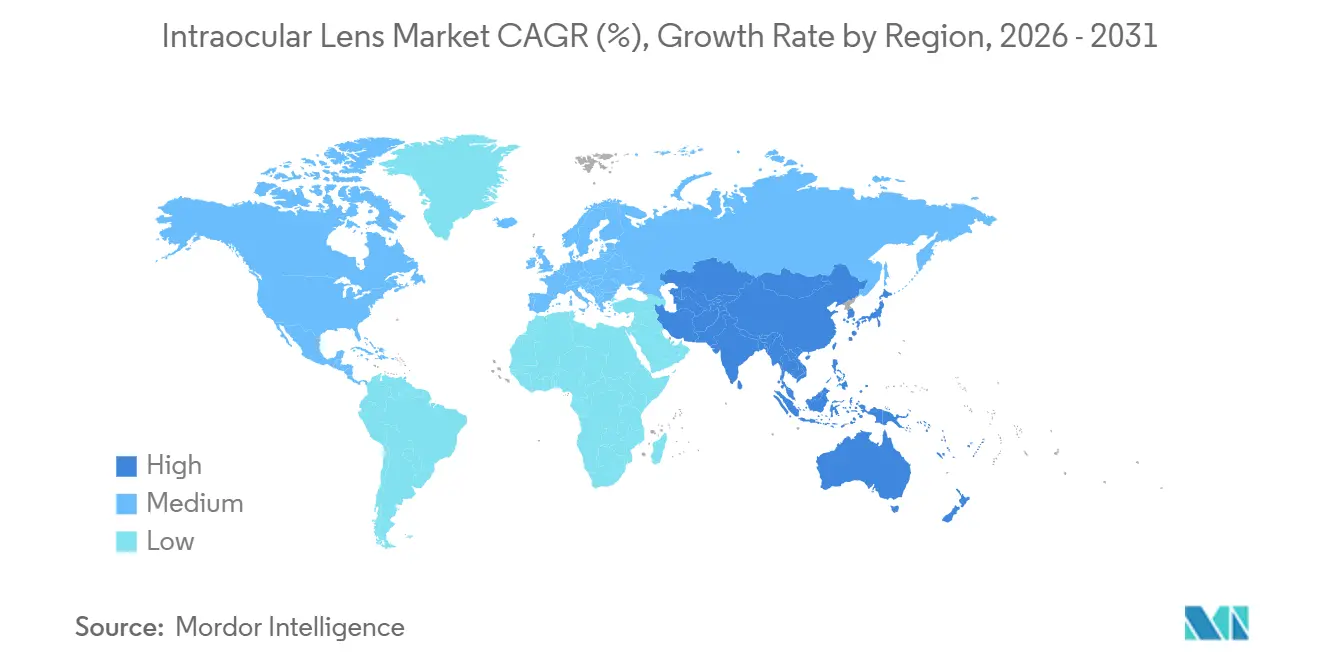

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

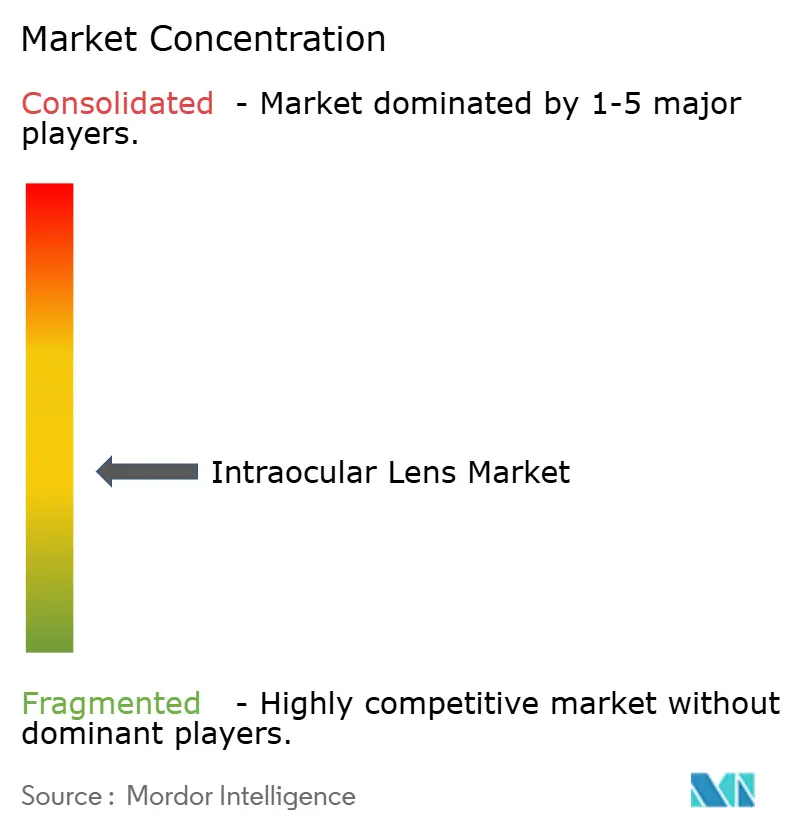

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lentilles intraoculaires par Mordor Intelligence

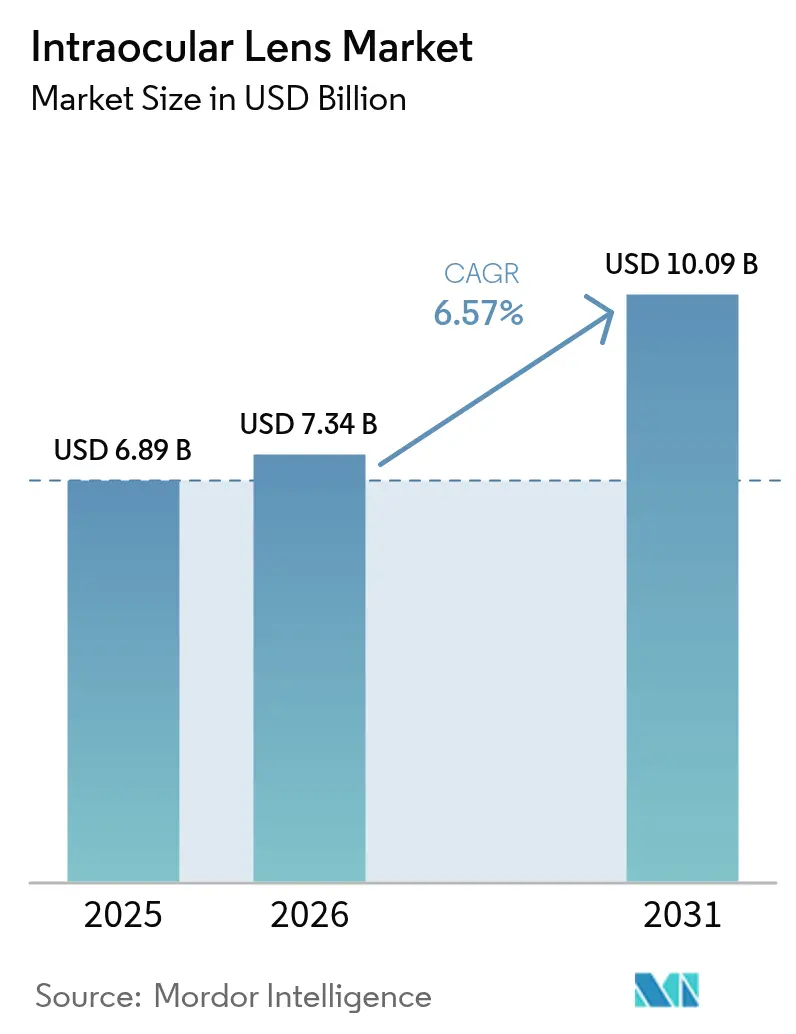

La taille du marché des lentilles intraoculaires était évaluée à 6,89 milliards USD en 2025 et devrait croître de 7,34 milliards USD en 2026 pour atteindre 10,09 milliards USD d'ici 2031, à un CAGR de 6,57 % durant la période de prévision (2026-2031).

L'expansion de base est alimentée par le vieillissement de la population qui augmente l'incidence de la cataracte, tandis que les designs premium corrigeant la presbytie et les technologies à optique ajustable par la lumière stimulent la hausse du prix de vente moyen. La confiance des chirurgiens dans les calculateurs toriques et les optiques à profondeur de champ étendue continue de croître, encourageant une adoption plus large au-delà des premiers utilisateurs traditionnels. L'accès au marché est toutefois inégal : les coûts élevés à la charge des patients freinent la pénétration des produits premium dans les systèmes à financement public, tandis que les forfaits cataracte-réfraction dans les centres ambulatoires privés accélèrent l'adoption élective. Les cycles technologiques se raccourcissent à mesure que l'optimisation de la géométrie des lentilles par intelligence artificielle réduit l'intervalle entre les itérations de conception. Les progrès parallèles dans les systèmes de pose à usage unique préchargés répondent aux objectifs de débit en salle d'opération, mais soulèvent des préoccupations en matière de durabilité dans les régions soumises à des réglementations strictes sur les plastiques.

Principaux enseignements du rapport

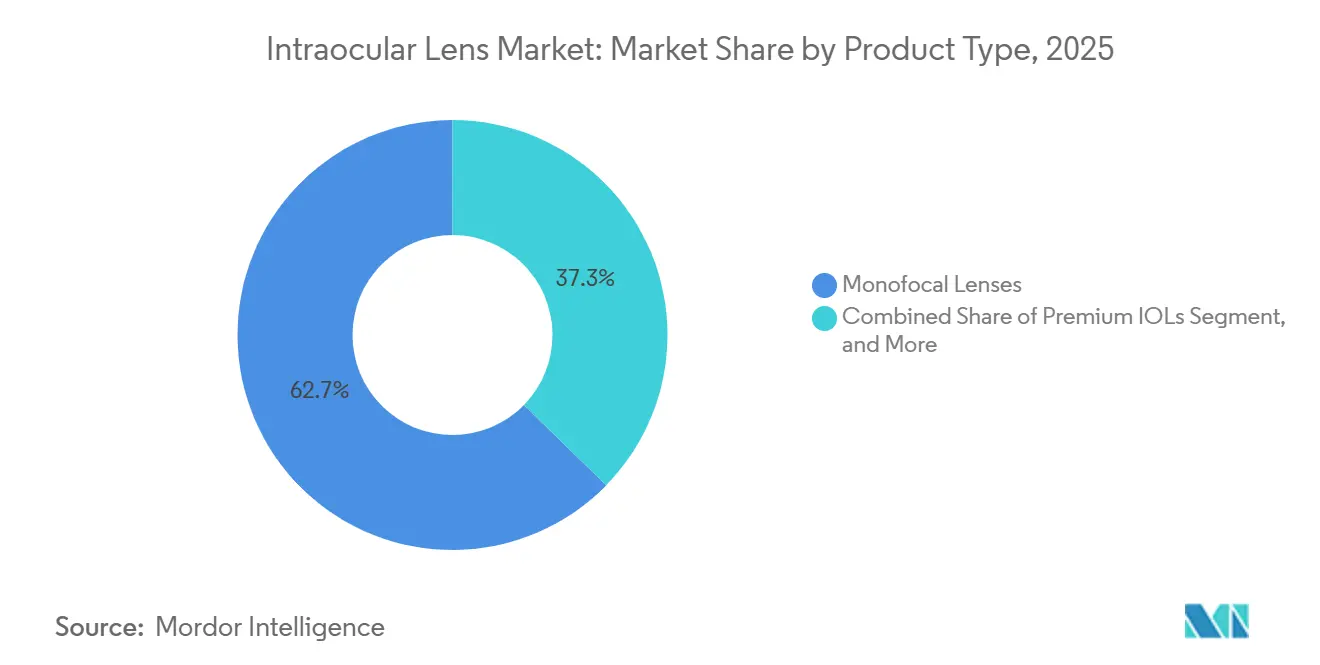

- Par type de produit, les lentilles monofocales représentaient 62,68 % de la part du marché des lentilles intraoculaires en 2025 ; les LIO premium devraient croître à un CAGR de 7,16 % jusqu'en 2031.

- Par matériau, l'acrylique hydrophobe représentait 45,02 % du marché des lentilles intraoculaires en 2025, tandis que les lentilles en silicone affichaient la croissance la plus rapide avec un CAGR de 7,05 % jusqu'en 2031.

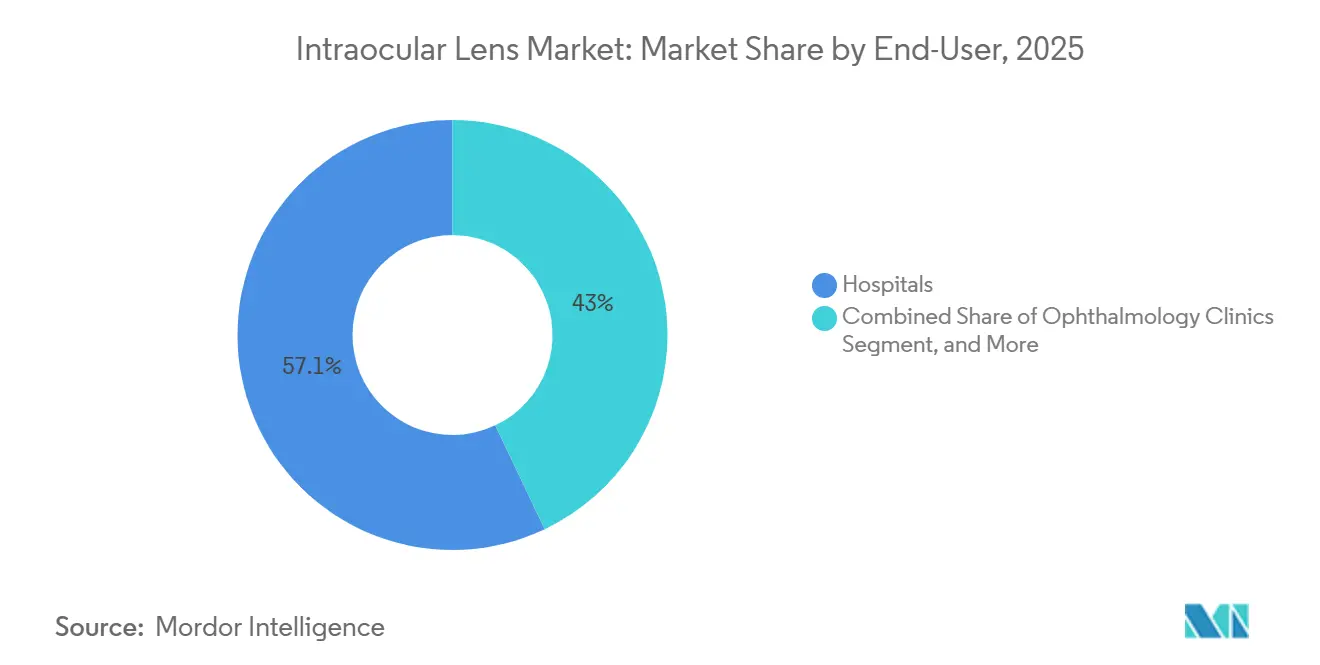

- Par utilisateur final, les hôpitaux ont capté 57,05 % des revenus en 2025, tandis que les cliniques ophtalmologiques enregistraient le CAGR le plus rapide à 7,02 % jusqu'en 2031.

- Par application, la chirurgie de la cataracte représentait 76,61 % de la taille du marché des lentilles intraoculaires en 2025, et les cas d'utilisation liés aux troubles cornéens progressent à un CAGR de 6,95 %.

- Par géographie, l'Amérique du Nord était en tête avec une part de 41,76 % en 2025, tandis que l'Asie-Pacifique progressait à un CAGR de 7,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des lentilles intraoculaires

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Augmentation liée au vieillissement du nombre de procédures de cataracte dans le monde | +1.8% | Mondial, concentré en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Forte adoption des LIO premium corrigeant la presbytie | +1.5% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Cycles de produits rapides : lentilles ajustables par la lumière et conçues par intelligence artificielle | +1.0% | Amérique du Nord, Europe occidentale | Moyen terme (2 à 4 ans) |

| Croissance de l'échange de lentilles réfractives dans la cohorte des 40 à 60 ans | +0.9% | Amérique du Nord, Europe, Asie-Pacifique à revenus élevés | Court terme (≤ 2 ans) |

| Pôles de tourisme médical réduisant le coût des procédures | +0.7% | Inde, Thaïlande, Singapour | Moyen terme (2 à 4 ans) |

| Systèmes préchargés à usage unique facilitant les goulets d'étranglement en salle d'opération | +0.6% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation liée au vieillissement du nombre de procédures de cataracte dans le monde

L'incidence de la cataracte est parallèle à la longévité de la population. Les personnes de plus de 80 ans ont 70 % de probabilité de développer une opacité du cristallin, et beaucoup aspirent à une vision de haute qualité pour continuer à s'engager dans le numérique et à travailler en fin de vie. Les centres de chirurgie ambulatoire enregistrent déjà la cataracte comme leur type de cas le plus fréquent, représentant 19 % du volume des centres de chirurgie ambulatoire en 2024.[1]Commission consultative sur les paiements Medicare, "Services des centres de chirurgie ambulatoire," medpac.gov La pression sur les capacités en Asie-Pacifique est amplifiée par le fait que le vieillissement démographique dépasse le rythme de construction des cliniques, de sorte que les prestataires adoptent de plus en plus des modèles à haut débit associant des unités de phacoémulsification à des systèmes de lentilles préchargées. La Chine réalise plus de 4 millions de chirurgies de la cataracte par an, mais la couverture chirurgicale dans les zones rurales reste inférieure à 50 %. Au Japon, avec sa population vieillissante, le ministère de la santé fait état d'une augmentation régulière des admissions pour cataracte, ce qui stimule une utilisation plus élevée des lentilles intraoculaires par habitant. Le réseau Aravind en Inde illustre un modèle chirurgical à haut volume et rentable. Cependant, le taux chirurgical national de l'Inde n'est que de 6 000 pour un million, bien en deçà du seuil de référence de 10 000. Cela souligne une opportunité majeure de combler les lacunes en matière d'accès grâce aux camps ophtalmologiques mobiles et à la téléophtalmologie.

Forte adoption des LIO premium corrigeant la presbytie

La pénétration des produits premium est passée de 15,5 % en 2019 à 18,5 % en 2021 malgré les lacunes en matière de remboursement. L'optique ajustable par la lumière permet aux chirurgiens d'affiner la puissance après l'opération, réduisant ainsi le risque d'erreur réfractive résiduelle. Alcon détient plus de 60 % de ce segment grâce aux gammes PanOptix et Vivity. Les designs monofocaux améliorés tels que Tecnis Eyhance étendent la profondeur de champ sans les problèmes photiques des anneaux diffractifs, élargissant l'éligibilité aux patients craignant les halos ou les éblouissements. Les patients perçoivent de plus en plus la chirurgie de la cataracte comme une procédure réfractive. Une méta-analyse de 2024 a révélé que les lentilles monofocales améliorées surpassaient les designs standard, améliorant l'acuité intermédiaire de 0,2 logMAR. En 2025, les modèles toriques ont capté près de 30 % de la part du marché premium, portés par des calculateurs atteignant une précision inférieure à 0,25 D.[2]Centre national d'information sur la biotechnologie, "Dysphotopsie après implantation de lentille intraoculaire," ncbi.nlm.nih.gov Cependant, l'accessibilité financière reste un facteur de division : si les patients urbains investissent volontiers dans des améliorations, leurs homologues ruraux se contentent souvent d'implants de base. Démontrer les avantages à long terme en termes de coûts pourrait encourager les payeurs à élargir leur couverture.

Cycles de produits rapides : lentilles ajustables par la lumière et conçues par intelligence artificielle

La lentille de RxSight, homologuée par la FDA, offre des ajustements de puissance allant jusqu'à 3,50 D par modulation UV, tandis que l'optique à motif en spirale optimisée par intelligence artificielle de Rayner maintient le contraste et réduit les éblouissements. La mesure des résultats rapportés par les patients AIOLIS, qualifiée par la FDA, accélère l'évaluation clinique, raccourcissant les délais de recherche et développement pour les concepts premium.[3]Académie américaine d'ophtalmologie, "L'outil de mesure des résultats rapportés par les patients AIOLIS qualifié par la FDA," aao.org

Alcon et Carl Zeiss développent des modèles d'apprentissage automatique qui adaptent les profils asphériques à la topographie cornéenne, visant un lancement commercial dans les deux prochaines années. À mesure que la durée de vie commerciale se raccourcit, les fabricants sont de plus en plus contraints d'investir dans la recherche et le développement continus et de maintenir des soumissions réglementaires agiles.

Croissance de l'échange de lentilles réfractives dans la cohorte des 40 à 60 ans

Les données d'EUROQUO montrent que l'échange de lentilles représente 80 % de la chirurgie réfractive, alimenté par des presbytes qui considèrent la chirurgie comme une amélioration visuelle à vie.[4]Elsie Chan, "Échange de lentilles réfractives – les preuves derrière la pratique," Eye, nature.com Les cabinets de consultation ont traité 2,2 % du volume de cataracte aux États-Unis au premier trimestre 2023, soulignant les économies de coûts et le confort des patients comme catalyseurs d'une adoption plus large.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Coûts élevés à la charge des patients et remboursement inégal | −0.8% | Mondial ; aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Préoccupations liées à la dysphotopsie postopératoire | −0.5% | Mondial, notamment dans les marchés développés | Court terme (≤ 2 ans) |

| Dépendance de la chaîne d'approvisionnement aux acryliques hydrophobes spécialisés | −0.3% | Mondial ; production de résine concentrée aux États-Unis, en Europe et au Japon | Moyen terme (2 à 4 ans) |

| Pressions en matière de durabilité sur les plastiques à usage unique | −0.2% | Europe, avec des répercussions en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés à la charge des patients et remboursement inégal pour les LIO premium

Les patients paient souvent entre 1 500 et 3 000 USD par œil car le CMS ne répertorie aucun code de LIO à nouvelle technologie, créant un modèle d'accès à deux niveaux. La charge financière comprend l'aberrométrie diagnostique et les ajustements de suivi, ce qui dissuade les candidats sensibles aux prix. Les voyages à l'étranger peuvent réduire la facture, mais la garantie de qualité varie selon les établissements. Le CMS limite les paiements aux lentilles monofocales standard, faisant peser la charge financière des suppléments premium entièrement sur les patients. Cette politique est reproduite en Allemagne et au Royaume-Uni. En réponse, les fabricants présentent des données coût-utilité soulignant la réduction de la dépendance aux lunettes. Pourtant, les payeurs maintiennent une approche conservatrice, limitant l'accès principalement aux segments les plus aisés.

Préoccupations liées à la dysphotopsie postopératoire limitant l'adoption par les chirurgiens

Les méta-analyses associent les optiques trifocales à des halos qui réduisent la satisfaction des patients. L'outil AIOLIS montre que la dysphotopsie est à l'origine de la plupart des plaintes, et les échanges de lentilles augmentent les coûts et les risques. Les nouvelles optiques à segmentation réfractive, telles que l'enVista Envy, revendiquent des taux de faible perturbation de 86 %, atténuant l'appréhension des chirurgiens. Une revue de 2024 a révélé que 15 % à 20 % des bénéficiaires de lentilles multifocales signalaient des éblouissements ou des halos, avec jusqu'à 3 % subissant une explantation.[5]Centre national d'information sur la biotechnologie, "Chirurgie mondiale de la cataracte et résultats visuels," ncbi.nlm.nih.gov Les modèles à profondeur de champ étendue non diffractifs, tels que Tecnis Symfony et Vivity, réduisent l'incidence mais ne l'éliminent pas. Les praticiens prudents optent donc par défaut pour les monofocales pour les patients averses au risque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les monofocales ancrent le volume, les produits premium stimulent la marge

Les lentilles monofocales ont conservé le leadership en volume avec 62,68 % de part du marché des lentilles intraoculaires en 2025. Les catégories premium, couvrant les designs trifocaux, toriques, à profondeur de champ étendue et accommodatifs, affichent un CAGR de 7,16 % qui dépasse la croissance de base de la cataracte. La demande provient des patients qui privilégient la vision de près non corrigée et des chirurgiens qui promeuvent les résultats réfractifs dans le cadre de la prise en charge de la cataracte. Les options multifocales comme PanOptix offrent une forte indépendance aux lunettes et moins de halos que les premiers modèles bifocaux. Les monofocales toriques corrigent jusqu'à 4 D de cylindre cornéen et sont devenues courantes dans les yeux présentant ≥ 1 D d'astigmatisme. Les optiques à profondeur de champ étendue, telles que Tecnis Symfony, sacrifient une partie de l'acuité de près pour réduire les effets secondaires photiques, convenant aux patients sceptiques à l'égard des anneaux diffractifs. Les prototypes accommodatifs, dont Juvene, visent une amplitude ≥ 3,5 D, cherchant à reproduire le changement de mise au point physiologique, une étape que les observateurs du marché s'attendent à déclencher une conversion premium accélérée.

Les centres chirurgicaux associent les lentilles corrigeant la presbytie à la capsulotomie assistée par femtoseconde pour améliorer le centrage, tandis que les topographes affinent la planification préopératoire pour l'alignement de l'axe torique. Les cliniciens rapportent que les patients ayant subi une chirurgie réfractive préfèrent souvent les solutions premium car la technologie ajustable par la lumière peut affiner l'erreur résiduelle. Le segment premium étend les revenus par procédure, aidant les cliniques à compenser les contraintes de remboursement et encourageant l'investissement dans des diagnostics avancés.

Par matériau : les acryliques hydrophobes en tête, le silicone progresse grâce à sa pliabilité

L'acrylique hydrophobe affichait une part de 45,02 % en 2025 et constitue la base de la plupart des optiques premium en raison de la faible opacification de la capsule postérieure. Le silicone connaît un regain à un CAGR de 7,05 % car sa haute élasticité convient aux micro-incisions de 2,0 mm, réduisant l'astigmatisme induit chirurgicalement. Les nouvelles optiques en silicone intègrent des chromophores bloquant les UV et peuvent accepter un affinement de puissance par femtoseconde après implantation. L'acrylique hydrophile représente désormais 28,90 % des unités, réhabilité par des polymères réticulés et des revêtements anti-calcification qui préservent la clarté dans les environnements vitréens diabétiques. L'utilisation du PMMA diminue, sauf dans les cas de traumatismes qui bénéficient de la stabilité rigide.

La recherche sur les matériaux se concentre sur la réduction de l'opacification de la capsule postérieure grâce à la micro-texturation des bords et explore les haptiques biorésorbables qui disparaissent après que la fibrose capsulaire sécurise l'optique. Les fournisseurs soulignent la nécessité d'un double approvisionnement en monomères bruts car les perturbations pandémiques ont révélé des risques de dépendance dans les chaînes d'acrylique hydrophobe.

Par utilisateur final : les hôpitaux dominent, les cliniques accélèrent

Les hôpitaux représentaient 57,05 % des revenus en 2025, conservant les cas de comorbidités complexes. Les cliniques ophtalmologiques et les centres de chirurgie ambulatoire se développent à un CAGR de 7,02 % à mesure que les payeurs s'orientent vers des paiements ambulatoires forfaitaires. Les cliniques combinent diagnostics, chirurgie et suivi en un seul cycle de visite, raccourcissant ainsi le délai de traitement. Les cabinets de consultation, représentant désormais 2,15 % du volume aux États-Unis, séduisent les chirurgiens qui recherchent le contrôle de leur planning et les patients qui préfèrent des environnements familiers. Les patients en échange de lentilles réfractives en autofinancement affichent des scores élevés de recommandation nette lorsque la chirurgie a lieu dans des cabinets appartenant à des médecins, soutenant l'expansion par le bouche-à-oreille. Les assureurs examinent des projets pilotes de paiement forfaitaire qui pourraient accélérer le changement en alignant les honoraires des établissements et des professionnels.

La migration amplifie la demande de plateformes de phacoémulsification compactes et de cartouches de LIO emballées stérilement adaptées aux salles de procédure plus petites. Les fournisseurs d'équipements proposent désormais des armoires modulaires avec flux d'air laminaire et microscopes numériques adaptés aux rénovations de cliniques.

Par application : la cataracte domine, les troubles cornéens émergent

La cataracte représente 76,61 % des revenus par application et restera le segment de base jusqu'en 2031. L'échange de lentilles réfractives pour la presbytie connaît la croissance la plus rapide en termes de prix de vente moyen premium. Les LIO phaques traitant la forte myopie et l'ectasie affichent un CAGR de 6,95 %, portées par la plateforme EVO de STAAR Surgical. La combinaison du cross-linking au collagène et de l'implantation de LIO torique restaure une acuité fonctionnelle dans 94 % des yeux traités. La correction de la presbytie est élargie par l'optique à sténopé IC-8 Apthera, qui masque les aberrations d'ordre supérieur. Les chirurgiens traitant la dystrophie de Fuchs coordonnent la DMEK avec l'implantation de lentilles, illustrant une tendance vers des procédures combinées du segment antérieur.

Les calculateurs pilotés par intelligence artificielle fusionnent les données tomographiques et de longueur axiale pour modéliser plus précisément la position effective de la lentille dans les cornées irrégulières, réduisant ainsi les surprises postopératoires. Ces outils renforcent la volonté du chirurgien d'élargir les indications des lentilles premium dans les yeux complexes qui étaient autrefois considérés comme des candidats marginaux.

Analyse géographique

L'Amérique du Nord était en tête du marché des lentilles intraoculaires en 2025, représentant 41,76 % des revenus, car Medicare couvre la chirurgie de base de la cataracte et les patients peuvent autofinancer les améliorations. La pénétration des produits premium aux États-Unis dépasse 21,80 %, et les cabinets ophtalmologiques déploient une publicité intensive pour attirer les candidats à l'échange de lentilles réfractives.

L'Asie-Pacifique enregistre le CAGR le plus rapide à 7,22 % en raison du vieillissement démographique, de l'expansion du pouvoir d'achat de la classe moyenne et de pôles de tourisme médical florissants. La Thaïlande et Singapour proposent des forfaits de chirurgie de LIO premium avec des séjours de récupération de trois jours, attirant des volumes entrants qui font monter les prix de vente moyens. La Chine continue d'accroître ses capacités en matière de cataracte, mais l'adoption des produits premium reste inférieure à 9,75 %, signalant une marge de croissance considérable une fois que les niveaux de revenus et de remboursement augmenteront. Les pôles à haut volume de l'Inde reproduisent le modèle Aravind, combinant efficacité et tarification modulaire, rendant l'adoption premium accessible aux consommateurs urbains.

L'Europe dispose d'un remboursement mature mais de normes de durabilité strictes. Les régulateurs encouragent l'utilisation de systèmes de pose à plastique réduit, incitant les fabricants de lentilles à tester des polymères de cartouche d'origine biologique. L'Allemagne et l'Espagne rapportent une pénétration premium proche de 19,70 %, tandis que le Royaume-Uni reste conservateur face aux contraintes budgétaires du Service national de santé. Les lancements portant le marquage CE, tels que Clareon Vivity en 2025, élargissent les options de correction de la presbytie pour les chirurgiens.

Le Moyen-Orient et l'Afrique se développent à partir d'une base plus faible à mesure que les partenariats public-privé construisent des hôpitaux ophtalmologiques spécialisés dans les États du Golfe et en Afrique du Nord. Les patients aisés se rendent souvent en Europe ou en Asie pour une chirurgie premium, mais les nouveaux centres à Dubaï et à Riyad visent à inverser ce flux sortant. L'Amérique du Sud bénéficie de l'arbitrage de prix par les consommateurs nord-américains ; les assureurs privés brésiliens remboursent désormais des lentilles à profondeur de champ étendue spécifiques, stimulant la demande régionale.

Paysage concurrentiel

La concentration du marché est modérée, la position dominante étant définie par le leadership technologique plutôt que par le prix. Alcon maintient plus de 60 % des revenus du segment premium grâce à PanOptix, Vivity et le nouveau PanOptix Pro à 94 % d'utilisation de la lumière. Son système préchargé AutonoMe s'intègre dans les discours d'efficacité pour les cliniques à haut volume. TECNIS Odyssey de Johnson & Johnson Vision met en avant des gains de contraste en faible luminosité, positionnant l'entreprise comme le principal challenger. Carl Zeiss Meditec intègre les LIO avec des biomètres diagnostiques et des plateformes femtosecondes, consolidant des avantages d'écosystème.

Les fusions-acquisitions stratégiques façonnent les portefeuilles. L'acquisition de Lensar par Alcon renforce le guidage femtoseconde, tandis que Carl Zeiss Meditec a racheté DORC pour ajouter des outils rétiniens et cornéens, permettant des offres antéro-postérieures complètes. Bausch + Lomb a obtenu l'autorisation de la FDA pour l'enVista Envy en 2024, pariant sur des optiques sans miroitement qui atténuent la dysphotopsie. Les start-ups poursuivent des prototypes accommodatifs à changement de forme ou des ajustements post-implantation. RxSight a élargi le nombre de centres américains certifiés pour sa station d'ajustement par la lumière, et Perfect Lens fait progresser la modulation d'indice par femtoseconde qui ajuste la puissance in situ. Les fournisseurs couvrent le risque sur les matières premières en rapprochant la production de polymères des Amériques et de l'Europe.

Des alliances dans la chaîne de valeur émergent à mesure que les entreprises de diagnostic s'associent aux fabricants de lentilles pour intégrer des nomogrammes basés sur le cloud qui se mettent à jour avec les résultats du monde réel. Les hôpitaux et les payeurs évaluent des contrats basés sur les résultats qui lient le remboursement des lentilles aux taux d'indépendance aux lunettes à trois mois, un modèle qui pourrait réécrire les critères de compétitivité.

Leaders du secteur des lentilles intraoculaires

Hoya Corporation

Eyekon Medical

Carl Zeiss Ag

Alcon Inc.

Bausch Health Companies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Des chirurgiens ont réalisé les premières implantations aux États-Unis de la LIO trifocale FineVision HP de BVI, offrant des performances haute contraste à distance, intermédiaire et de près.

- Janvier 2026 : Johnson & Johnson Vision a sollicité 12 millions USD d'incitations municipales pour construire un centre d'emballage et de distribution à Jacksonville et moderniser les équipements de fabrication avec un investissement de 500 millions USD.

- Juin 2025 : RayOne Galaxy et RayOne Galaxy Toric de Rayner sont devenus disponibles au Brésil après une étude multicentrique réussie utilisant une optique en spirale non diffractive générée par intelligence artificielle.

- Mars 2025 : Alcon a obtenu le marquage CE et lancé Clareon Vivity dans toute l'Europe, associant une optique à plage étendue à un faible risque de halos.

- Février 2025 : Alcon a introduit Clareon PanOptix Pro aux États-Unis, intégrant l'optique ENLIGHTEN NXT sur sa plateforme préchargée AutonoMe.

Périmètre du rapport mondial sur le marché des lentilles intraoculaires

Selon le périmètre du rapport, une lentille intraoculaire est implantée dans l'œil dans le cadre d'un traitement de la cataracte ou de la myopie. Ces lentilles synthétiques sont conçues pour la correction visuelle et remplacent le cristallin naturel de l'œil.

Le marché des lentilles intraoculaires est segmenté par produit, utilisateur final et géographie. Par produit, le marché est segmenté en lentille intraoculaire monofocale, lentille intraoculaire accommodative, lentille intraoculaire multifocale et lentille intraoculaire torique. Par application, le marché est segmenté en cataracte, presbytie, trouble cornéen et autres applications. Par utilisateur final, le marché est segmenté en hôpitaux, centres ambulatoires et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Ce rapport d'analyse de marché couvre également les tailles et tendances estimées du marché des lentilles intraoculaires pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| LIO monofocale | |

| LIO premium | Multifocale |

| Torique | |

| Accommodative | |

| Lentille intraoculaire phaque (LIOP) | |

| Autres |

| Acrylique hydrophobe |

| Acrylique hydrophile |

| Silicone |

| Polyméthylméthacrylate (PMMA) |

| Autres |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques ophtalmologiques |

| Autres |

| Cataracte |

| Presbytie |

| Troubles cornéens |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | LIO monofocale | |

| LIO premium | Multifocale | |

| Torique | ||

| Accommodative | ||

| Lentille intraoculaire phaque (LIOP) | ||

| Autres | ||

| Par matériau | Acrylique hydrophobe | |

| Acrylique hydrophile | ||

| Silicone | ||

| Polyméthylméthacrylate (PMMA) | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques ophtalmologiques | ||

| Autres | ||

| Par application | Cataracte | |

| Presbytie | ||

| Troubles cornéens | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des lentilles intraoculaires ?

Le marché des lentilles intraoculaires s'élève à 7,34 milliards USD en 2026 et devrait atteindre 10,09 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les lentilles intraoculaires ?

L'Asie-Pacifique affiche le CAGR le plus élevé à 7,22 %, portée par le vieillissement des populations et des réseaux de tourisme médical robustes.

À quelle vitesse les LIO premium se développent-elles ?

Les lentilles premium croissent à un CAGR de 7,16 %, dépassant les options monofocales à mesure que les patients recherchent l'indépendance aux lunettes.

Quel matériau domine aujourd'hui la production de lentilles ?

L'acrylique hydrophobe détient 45,02 % de part, bien que les alternatives en silicone affichent la croissance la plus rapide à 7,05 %.

Pourquoi certains chirurgiens hésitent-ils à adopter les LIO premium ?

Les coûts élevés à la charge des patients et les préoccupations liées à la dysphotopsie limitent l'adoption malgré des avantages visuels évidents.

Qui domine le segment des lentilles intraoculaires premium ?

Alcon contrôle plus de 60,00 % des revenus mondiaux du segment premium grâce aux offres PanOptix et Vivity.

Dernière mise à jour de la page le: