Taille et part du marché des lentilles thérapeutiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.30 Milliards de dollars |

| Taille du Marché (2031) | 7.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

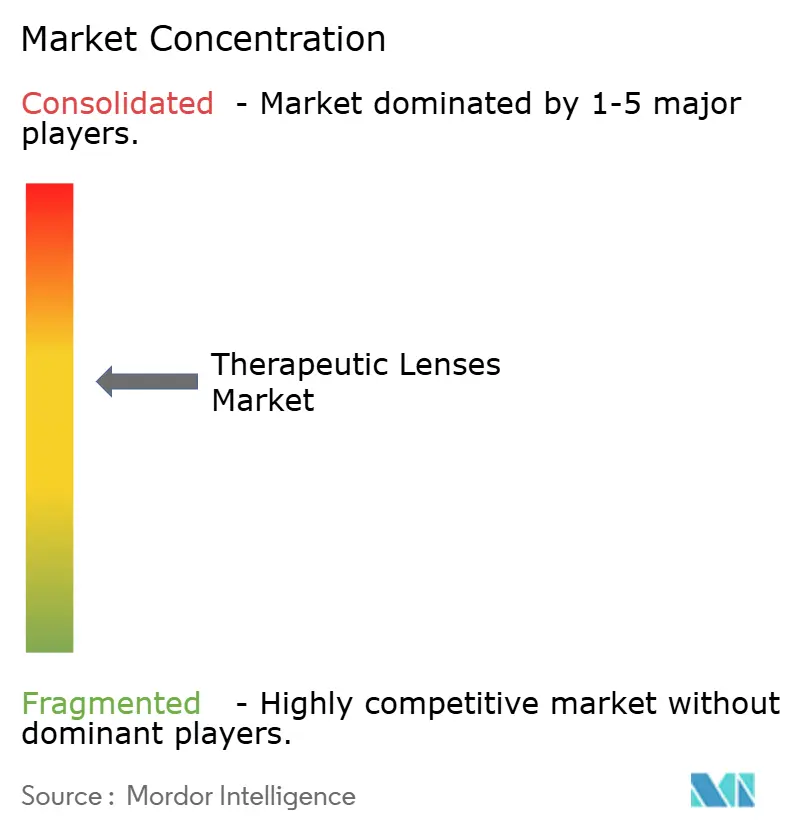

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lentilles thérapeutiques par Mordor Intelligence

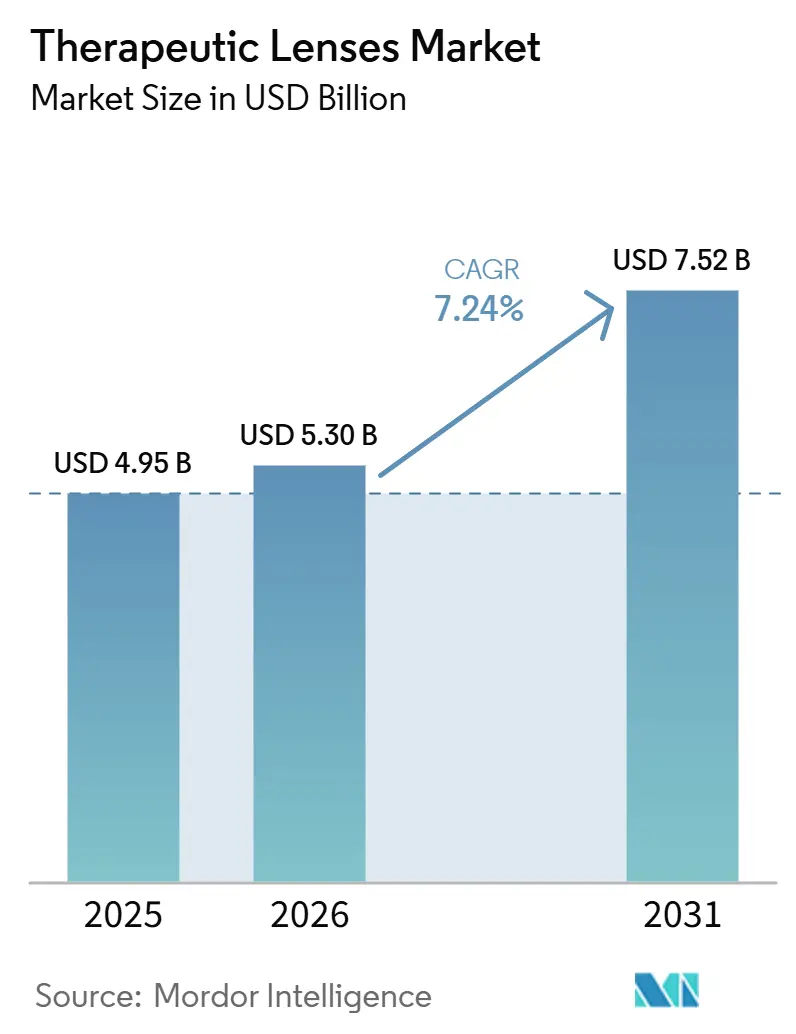

La taille du marché des lentilles thérapeutiques est projetée à 4,95 milliards USD en 2025, 5,30 milliards USD en 2026, et devrait atteindre 7,52 milliards USD d'ici 2031, avec une croissance à un TCAC de 7,24 % de 2026 à 2031.

Une demande soutenue émane de la charge croissante de la myopie, du passage rapide vers des substrats en hydrogel de silicone riches en oxygène, et de l'élan politique qui élargit le remboursement des lentilles médicalement nécessaires. Les conceptions à élution de médicaments assurant un dosage précis et prolongé remplacent les gouttes traditionnelles, tandis que les logiciels d'adaptation assistés par l'IA améliorent les taux de réussite dès le premier essai et réduisent le temps de consultation. Une augmentation parallèle des investissements côté offre — de la R&D sur les polymères aux essais cliniques sur les produits combinés — témoigne de la confiance que les lentilles thérapeutiques ancreront les futures stratégies d'administration oculaire de médicaments. Les fabricants qui sécurisent des chaînes d'approvisionnement verticalement intégrées pour les silicones de qualité pharmaceutique bénéficient déjà d'avantages d'échelle, bien que les programmes de diversification des matériaux atténuent le risque lié à un fournisseur unique.

Principaux enseignements du rapport

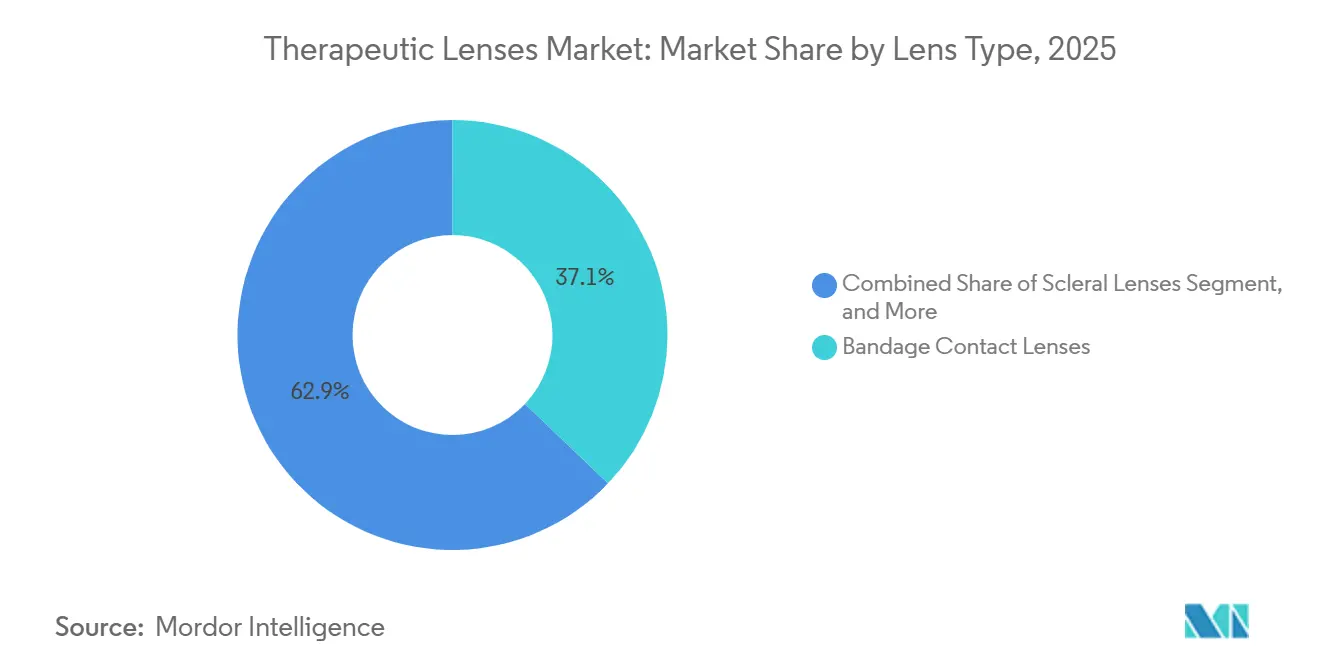

- Par type de lentille, les lentilles pansement ont capté 37,12 % du chiffre d'affaires 2025, tandis que les lentilles sclérales progressent à un TCAC de 8,92 % jusqu'en 2031

- Par matériau, les hydrogels de silicone ont dominé avec 43,12 % du chiffre d'affaires en 2025 ; les lentilles en acrylate de fluoro-silicone sont le matériau à la croissance la plus rapide avec un TCAC de 9,55 %

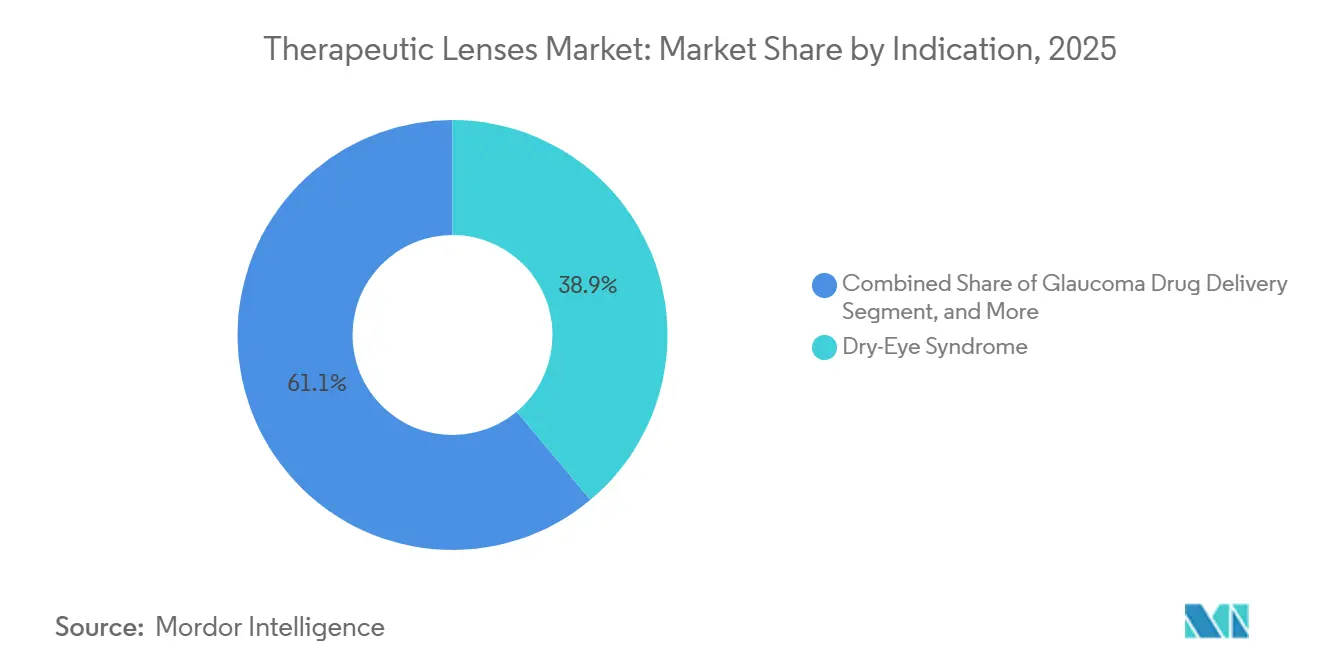

- Par indication, le syndrome de l'œil sec a représenté 38,90 % des ventes 2025 ; les lentilles d'administration de médicaments pour le glaucome s'accélèrent à un TCAC de 10,21 %

- Par conception, les jetables journaliers ont représenté 53,82 % du chiffre d'affaires en 2025 ; les formats à port prolongé se développent à un TCAC de 10,93 %

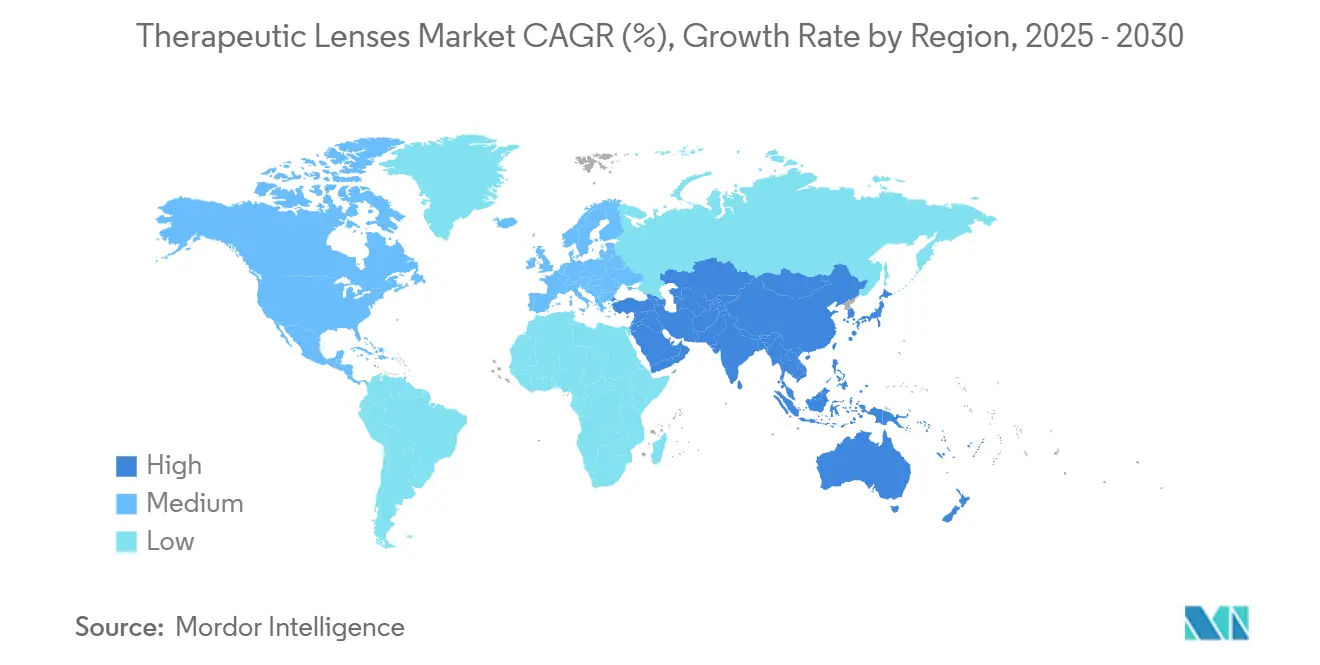

- L'Amérique du Nord a représenté 42,23 % des ventes mondiales en 2025 ; l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé de 11,93 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des lentilles thérapeutiques

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Prévalence croissante de la myopie chez les jeunes adultes | +1.8% | Asie de l'Est, centres urbains de l'Inde | Long terme (≥ 4 ans) |

| Adoption rapide des matériaux en hydrogel de silicone | +1.5% | Amérique du Nord, Europe, Australie, villes de rang 1 en Asie-Pacifique | Moyen terme (2-4 ans) |

| Élargissement du remboursement des assurances pour les maladies de la surface oculaire | +1.2% | États-Unis, Allemagne, France | Moyen terme (2-4 ans) |

| Essor des essais cliniques sur les lentilles à élution de médicaments | +1.0% | États-Unis, Union européenne, Australie | Long terme (≥ 4 ans) |

| Plateformes d'adaptation de lentilles personnalisées guidées par l'IA | +0.9% | États-Unis, Europe occidentale, villes de rang 1 en Chine | Court terme (≤ 2 ans) |

| R&D militaire pour les lentilles médicamentées de terrain | +0.5% | États-Unis, alliés de l'OTAN | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la myopie chez les jeunes adultes

La myopie mondiale est passée de 24,32 % en 1990 à 35,81 % en 2023, avec des prévisions situant la prévalence infantile à 39,80 % d'ici 2050.[1]Organisation mondiale de la Santé, "Fiche d'information sur la myopie," who.int L'Asie de l'Est signale des taux dépassant 70 % dans les établissements d'enseignement secondaire, ce qui pousse les gouvernements à adopter des initiatives de dépistage à l'échelle nationale orientant les jeunes patients vers des lentilles souples thérapeutiques à double foyer. Les données cliniques sur six ans montrent une décélération de 71 % de la croissance oculaire lorsque ces lentilles remplacent la correction conventionnelle, prolongeant les cycles de port moyens et approfondissant les sources de revenus récurrents pour les fabricants. Les habitudes de travail de près liées à l'éducation et la faible exposition à l'extérieur maintiennent une courbe de demande soutenue, consolidant le contrôle de la myopie comme principal catalyseur du marché des lentilles thérapeutiques.

Adoption rapide des matériaux en hydrogel de silicone

Les hydrogels de silicone de quatrième génération atteignent une transmission en oxygène de 107 Dk/t, permettant une thérapie nocturne sans complications liées à l'hypoxie. Les agents mouillants intégrés limitent le dépôt de protéines, tandis que les barrières à la vitamine E incorporées prolongent la libération du médicament jusqu'à 30 jours, soit une amélioration quinze fois supérieure par rapport aux hydrogels classiques. Les grands acteurs mondiaux déposent des brevets sur de nouveaux monomères macromoléculaires qui allient perméabilité et matrices robustes de chargement en médicaments, garantissant que les lentilles à base de silicone restent à la pointe de l'innovation thérapeutique. Les hydrogels de silicone sont passés de 2,8 % des adaptations mondiales en 2000 à 73,7 % en 2023, portés par des valeurs Dk supérieures à 100 qui atténuent l'hypoxie et permettent le port nocturne.[2]Académie américaine d'ophtalmologie, "Mise à jour sur les matériaux de lentilles de contact," aao.org Les contraintes d'énergie de surface ont été largement résolues par oxydation au plasma et revêtements de polyéthylène glycol, tandis que les nanoparticules d'argent incorporées permettent désormais une réduction de deux logarithmes du nombre de Pseudomonas lors de tests de trempage de 30 jours.

Élargissement du remboursement des assurances pour les maladies de la surface oculaire

UnitedHealthcare, VSP et plusieurs régimes Blue Cross ont relevé les plafonds de remboursement des lentilles thérapeutiques HCPCS V2531 jusqu'à 20 % en 2025. Medicare Advantage classe désormais les lentilles pansement hydrophiles comme traitement de première intention pour la kératopathie bulleuse et la sécheresse oculaire chronique, supprimant un obstacle économique significatif pour les prescripteurs. Les données de sinistres montrent une réduction de 65 % de la sévérité des symptômes chez les patients couverts dans les six mois, renforçant la confiance des payeurs que les coûts initiaux des lentilles compensent les complications ultérieures. En 2024, les régimes Medicare Advantage ont commencé à rembourser les lentilles pansement pour la kératopathie neurotrophique et les défauts épithéliaux persistants sous HCPCS V2500.[3]Centres pour les services Medicare et Medicaid, "Extension de la couverture HCPCS V2500," cms.gov Les assureurs privés, menés par Anthem et UnitedHealthcare, couvrent désormais jusqu'à 80 % des lentilles thérapeutiques homologuées par la FDA prescrites après une chirurgie de la cataracte ou une chirurgie réfractive.

Essor des essais cliniques sur les lentilles à élution de médicaments

À la suite de l'homologation par la FDA d'Acuvue Theravision avec kétotifène, les registres scientifiques recensent plus de 45 études interventionnelles sur les lentilles thérapeutiques, dont des programmes de phase 3 au latanoprost ayant assuré un contrôle de la pression intraoculaire (PIO) sur 24 heures. Les autorités réglementaires élaborent des lignes directrices sur les produits combinés qui clarifient les exigences en matière de chimie, de fabrication et de contrôles (CMC), raccourcissant les cycles d'approbation d'au moins 6 mois et stimulant l'investissement en capital-risque dans les dispositifs oculaires à libération prolongée. La lentille LL-BMT1 à élution de bimatoprost de MediPrint Ophthalmics a réduit la pression intraoculaire (PIO) de 6,2 mmHg sur 28 jours avec une observance de 95 %, égalant les gouttes journalières sans interruption de dosage.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Risque élevé de kératite microbienne | -1.1% | Mondial, notamment Asie du Sud et Afrique subsaharienne | Court terme (≤ 2 ans) |

| Sensibilité aux prix dans les économies émergentes | -0.9% | Inde, Asie du Sud-Est, Amérique latine | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement en silicones de qualité pharmaceutique | -0.7% | Asie de l'Est, Amérique du Nord | Court terme (≤ 2 ans) |

| Incertitude réglementaire autour des dispositifs à libération prolongée | -0.6% | États-Unis, Europe, marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque élevé de kératite microbienne

Les utilisateurs de lentilles thérapeutiques connaissent des incidents infectieux à raison de 52 pour 10 000 patients-années, soit le triple du taux des porteurs conventionnels, en raison de surfaces cornéennes compromises et de durées de port prolongées. La résistance croissante aux antibiotiques parmi les souches de Pseudomonas et Serratia intensifie la vigilance clinique et alourdit les charges de documentation réglementaire. Bien que les revêtements antimicrobiens et les régimes à usage unique réduisent l'incidence, les prescripteurs restent prudents, limitant l'adoption dans les cohortes à haut risque jusqu'à ce que les données de surveillance à long terme confirment une parité de sécurité avec les jetables journaliers.

Sensibilité aux prix dans les économies émergentes

Les dépenses annuelles en lentilles thérapeutiques varient de 198,30 USD à 378,10 USD dans les marchés à revenus intermédiaires, représentant une part significative des dépenses de santé des ménages. La variabilité des coûts des médicaments topiques et la fabrication locale limitée gonflent les quotes-parts des patients, freinant les taux d'adoption malgré des gains cliniques démontrables. À Mumbai, 90 % des optométristes citent l'accessibilité financière des patients comme principal obstacle aux adaptations multifocales et thérapeutiques, soulignant l'élasticité de la demande par rapport au prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de lentille : les dispositifs pansement ancrent le chiffre d'affaires, les formats scléraux progressent fortement

Les lentilles de contact pansement ont représenté 37,12 % de la part du marché des lentilles thérapeutiques en 2025, reflétant leur rôle de pansements cornéens de première intention servant également de réservoirs imprégnés de médicaments pour une thérapie localisée. Les lentilles sclérales affichent le TCAC le plus rapide de 8,92 % jusqu'en 2031, car leur réservoir de liquide soutient l'administration de médicaments pour le glaucome et l'œil sec tout en corrigeant les erreurs réfractives complexes. Les conceptions à élution de médicaments sont à la pointe de l'innovation, intégrant des mécanismes de libération contrôlée qui prolongent l'exposition thérapeutique au-delà des fenêtres de dosage conventionnelles. Les lentilles thérapeutiques souples maintiennent une demande stable pour la protection cornéenne de routine et le confort, tandis que les options rigides perméables aux gaz s'adressent aux cornées irrégulières nécessitant un alignement optique précis.

L'évolution par type de lentille met en évidence la convergence de la correction visuelle et de l'administration pharmacologique, les vecteurs nanoparticulaires et l'empreinte moléculaire permettant des profils de libération programmables. La croissance des lentilles sclérales bénéficie de leur capacité à maintenir un réservoir de médicaments stable sur la surface oculaire, améliorant la biodisponibilité et le confort du patient par rapport aux gouttes ophtalmiques. La prédominance des lentilles pansement perdure car les cliniciens font confiance à leurs protocoles établis pour la protection cornéenne aiguë, la cicatrisation postopératoire et le soulagement de la douleur. Collectivement, ces dynamiques garantissent que chaque type de lentille occupe une niche thérapeutique distincte au sein du marché des lentilles en croissance.

Par matériau : les hydrogels de silicone dominent, les acrylates de fluoro-silicone s'accélèrent

Les hydrogels de silicone ont fourni 43,12 % des ventes 2025, soutenus par des métriques de perméabilité inégalées qui satisfont les seuils de sécurité pour la thérapie nocturne. Néanmoins, les acrylates de fluoro-silicone se développent à un TCAC de 9,55 %, combinant l'énergie de surface fluorée avec des canaux en silicone pour améliorer la mouillabilité tout en maintenant le flux d'oxygène. Les hydrogels traditionnels trouvent des niches où une teneur en eau plus élevée facilite la diffusion hydrophile des médicaments, bien que des valeurs Dk/t plus faibles limitent l'étiquetage pour le port prolongé. Les ingénieurs en matériaux équilibrent le module, la teneur en eau et la chimie de surface pour produire des lentilles qui maintiennent leur intégrité mécanique lors de cycles à forte charge en médicaments.

Les pipelines concurrentiels produisent des variantes de silicone élastomère intégrant des biocapteurs sans sacrifier la clarté optique. À mesure que le marché des lentilles thérapeutiques arrive à maturité, des hybrides multi-matériaux avec un cœur en silicone et une surface en hydrogel pourraient émerger pour adapter la cinétique de libération, offrant de nouvelles opportunités en matière de propriété intellectuelle.

Par indication : l'œil sec en tête, l'administration pour le glaucome dépasse

Les programmes pour l'œil sec ont représenté 38,90 % du chiffre d'affaires du marché des lentilles thérapeutiques en 2025, portés par des offres avancées de lentilles pansement et à élution de ciclosporine qui atténuent l'inflammation et stimulent la production lacrymale. Pourtant, les lentilles pour le glaucome mènent les tableaux de croissance avec un TCAC de 10,21 %, portées par de solides données de contrôle de la PIO et la nécessité de remplacer les régimes de gouttes à faible observance. La prophylaxie postopératoire, la conjonctivite allergique et les soins des blessures cornéennes soutiennent chacun une demande modérée et bénéficient de courbes de libération de médicaments adaptées.

Les preuves cliniques confirment que les plateformes de lentilles de contact atteignent une absorption cornéenne 3 fois supérieure à celle des gouttes, renforçant la thèse du marché des lentilles thérapeutiques selon laquelle l'administration prolongée non seulement préserve l'observance mais amplifie également l'efficacité pharmacologique.

Par conception : les jetables journaliers maintiennent leur part, le port prolongé prend de l'élan

Les jetables journaliers représentent 53,82 % des dépenses mondiales, témoignant de la préférence des cliniciens pour la sécurité à usage unique lors de la gestion des surfaces oculaires compromises. Cependant, les avancées en matériaux ont permis aux lentilles à port prolongé de croître à un TCAC de 10,93 %, répondant à la demande des patients pour des régimes sans contrainte et une libération continue de médicaments. Les formats personnalisés, notamment l'optique guidée par le front d'onde, créent des segments premium pour les troubles réfractifs complexes, tirant parti de l'IA pour affiner les paramètres et améliorer les taux de réussite dès le premier essai.

Les tours à commande numérique liées à l'IA fabriquent désormais des géométries de lentilles sur mesure à des vitesses proches des lignes de production de masse, estompant les différentiels de coûts. À mesure que d'autres fonctionnalités de lentilles intelligentes se déploient, le spectre de conception devrait converger, permettant des calendriers de remplacement journalier pour des substrats de qualité port prolongé.

Analyse géographique

L'Amérique du Nord a représenté la part la plus élevée de 42,23 % du marché des lentilles thérapeutiques en 2024, portée par des systèmes de remboursement intégrés et l'adoption rapide des innovations médicament-dispositif. Les fabricants régionaux bénéficient de réseaux de distribution matures et d'une forte adoption par les optométristes, qui soutiennent une tarification premium. Le commerce électronique transfrontalier, la téléoptométrie et la sensibilisation croissante au contrôle de la myopie continuent de stimuler les améliorations en volume et en mix.

L'Asie-Pacifique reste la région à la croissance la plus rapide, avec un TCAC de 11,93 %, portée par une prévalence sans précédent de la myopie de 70 à 90 % chez les adolescents chinois urbains et l'amélioration des revenus disponibles. Les gouvernements investissent dans le dépistage scolaire, tandis que les hôpitaux privés s'associent à des marques internationales, par exemple le protocole d'accord de Menicon en 2025 avec Dr. Agarwals Eye Hospital pour développer des cliniques de contrôle de la myopie. Les fabricants de lentilles nationaux en Chine et en Corée défient les acteurs établis avec des prototypes à élution de médicaments compétitifs en termes de prix, accélérant la démocratisation du marché.

L'Amérique latine et le Moyen-Orient & Afrique affichent une croissance à un chiffre moyen, tempérée par une couverture d'assurance limitée et la sensibilité aux prix. Néanmoins, les distributeurs locaux signalent une adoption croissante de lentilles professionnelles dans les cliniques urbaines privées, signalant un potentiel inexploité dès que les conditions macroéconomiques s'améliorent. Les entreprises multinationales ont commencé à établir des laboratoires de finition régionaux pour contourner les droits de douane à l'importation et la volatilité des devises, renforçant leur compétitivité.

Dans toutes les régions, le marché des lentilles thérapeutiques bénéficie de l'essor de la télésanté qui réduit les inégalités d'accès ; cependant, les disparités réglementaires, la fiscalité et les normes variables de stérilisation nécessitent des tactiques d'entrée sur le marché adaptées. Les efforts d'harmonisation tels que la Directive sur les dispositifs médicaux de l'ASEAN promettent de rationaliser les approbations, accélérant davantage l'expansion en Asie-Pacifique.

Paysage concurrentiel

Le marché des lentilles thérapeutiques est modérément fragmenté : les cinq premiers fournisseurs représentent environ la moitié du chiffre d'affaires global, laissant de la place aux entrants agiles. Johnson & Johnson Vision Care, Alcon et Bausch + Lomb disposent d'une largeur de portefeuille allant des jetables journaliers aux produits à élution de médicaments homologués par la FDA. Alcon a enregistré une croissance de 10 % de son chiffre d'affaires en lentilles de contact en 2024, aidée par le lancement aux États-Unis de Voyager DSLT, qui positionne l'entreprise comme partenaire holistique de gestion du glaucome.

Johnson & Johnson a généré des gains à deux chiffres dans les soins de la vision grâce à Acuvue Theravision, la première lentille à élution d'antihistaminique, qui a enregistré de solides achats répétés. CooperVision, portée par des améliorations toriques et multifocales, a augmenté son chiffre d'affaires 2024 de 9 % à 676,4 millions USD, visant une capture de parts supplémentaires via des lancements de lentilles multifocales Clariti 1 day au Canada.

L'activité de fusions-acquisitions reflète une convergence stratégique : l'acquisition par Bausch + Lomb des gouttes ophtalmiques Blink pour 106,5 millions USD intègre des lubrifiants dans son écosystème de lentilles de contact, créant des offres groupées promotionnelles croisées pour les personnes souffrant de sécheresse oculaire. Des innovateurs de niche tels que SynergEyes et Contamac se spécialisent dans les matériaux hybrides et scléraux, attirant l'intérêt de partenariats de la part d'acteurs pharmaceutiques nécessitant des plateformes personnalisées pour les molécules en développement.

Les dépôts de propriété intellectuelle se concentrent sur les architectures de chargement en médicaments, les barrières de diffusion à la vitamine E, les nanoparticules greffées en surface et les canaux fluorés, signalant une course aux brevets pour sécuriser le débit à libération prolongée. Parallèlement, les entreprises d'adaptation guidées par l'IA accordent des licences d'algorithmes aux grands fabricants de lentilles, élargissant les barrières à l'entrée pour les nouveaux venus dépourvus de lacs de données. La résilience de la chaîne d'approvisionnement émerge comme un facteur de différenciation après les pénuries de silicone de 2023 ; les entreprises disposant d'un double approvisionnement en polymères de qualité pharmaceutique bénéficient désormais de délais plus courts et de marges brutes améliorées.

Leaders du secteur des lentilles thérapeutiques

Alcon Inc.

Bausch Health Companies Inc.

Hoya Corporation

Carl Zeiss Meditec AG

Johnson and Johnson Vision Care Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Alcon a débuté les ventes aux États-Unis de TOTAL30 Multifocal pour l'astigmatisme, une lentille torique mensuelle à gradient d'eau destinée aux presbytes astigmates.

- Janvier 2026 : CooperVision a lancé les lentilles de contrôle de la myopie MiSight 1 day au Japon, où 77 % des élèves du primaire sont myopes.

- Mai 2025 : Menicon a dévoilé le système de gestion du contrôle de la myopie Bloom, ancré par la lentille d'orthokératologie nocturne Bloom Night.

- Octobre 2025 : Johnson & Johnson Vision a présenté des données montrant qu'ACUVUE OASYS MAX 1-Day pour l'astigmatisme offrait un confort en fin de journée supérieur à celui d'un concurrent de premier plan lors de la réunion de l'Académie américaine d'optométrie.

- Novembre 2025 : Newton Inc. s'est associé à Hong Kong Optical Lens Co. pour distribuer les lentilles de soulagement des maux de tête Neurolens et les lentilles de fatigue numérique Sequel à Hong Kong et en Chine continentale.

Périmètre du rapport mondial sur le marché des lentilles thérapeutiques

Selon le périmètre du rapport, les lentilles thérapeutiques sont destinées à arrêter le frottement mécanique des paupières clignotantes sur une cornée endommagée ou infectée, permettant à la cornée de guérir. Un large éventail d'affections cornéennes, notamment la kératopathie bulleuse, les érosions cornéennes, les défauts épithéliaux cornéens et les affections postopératoires telles que la post-kératoplastie et la post-correction laser de la vision, peuvent être traitées avec des lentilles thérapeutiques. Le marché des lentilles de contact thérapeutiques est segmenté par produit, application, utilisateur final et géographie. Par produit, le marché est segmenté en lentilles intraoculaires, lentilles progressives et autres. Par application, le marché est segmenté en myopie, presbytie, chirurgie/troubles cornéens, post-chirurgie oculaire, administration de médicaments et autres. Par utilisateur final, le marché est segmenté en hôpitaux, centres ambulatoires et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions mondiales. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Lentilles de contact pansement |

| Lentilles à élution de médicaments |

| Lentilles sclérales |

| Lentilles thérapeutiques souples |

| Lentilles thérapeutiques rigides perméables aux gaz (RPG) |

| Hydrogel |

| Hydrogel de silicone |

| Acrylate de fluoro-silicone |

| PMMA et autres |

| Ulcère et blessure cornéens |

| Syndrome de l'œil sec |

| Cicatrisation postopératoire |

| Administration de médicaments pour le glaucome |

| Affections allergiques et inflammatoires |

| Jetable journalier |

| Port prolongé |

| Personnalisé (guidé par le front d'onde, orthokératologie) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de lentille | Lentilles de contact pansement | |

| Lentilles à élution de médicaments | ||

| Lentilles sclérales | ||

| Lentilles thérapeutiques souples | ||

| Lentilles thérapeutiques rigides perméables aux gaz (RPG) | ||

| Par matériau | Hydrogel | |

| Hydrogel de silicone | ||

| Acrylate de fluoro-silicone | ||

| PMMA et autres | ||

| Par indication | Ulcère et blessure cornéens | |

| Syndrome de l'œil sec | ||

| Cicatrisation postopératoire | ||

| Administration de médicaments pour le glaucome | ||

| Affections allergiques et inflammatoires | ||

| Par conception | Jetable journalier | |

| Port prolongé | ||

| Personnalisé (guidé par le front d'onde, orthokératologie) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des lentilles thérapeutiques d'ici 2031 ?

La taille du marché des lentilles thérapeutiques devrait atteindre 7,52 milliards USD d'ici 2031, avec une expansion à un TCAC de 7,24 % à partir de 2026.

Quel matériau domine actuellement le chiffre d'affaires mondial ?

Les formulations en hydrogel de silicone représentent 43,12 % des ventes 2025 en raison de leur haute perméabilité à l'oxygène qui soutient les utilisations thérapeutiques à port prolongé.

Pourquoi les lentilles à élution de médicaments gagnent-elles du terrain ?

Les essais de phase 2 montrent que les lentilles à élution de bimatoprost réduisent la pression intraoculaire avec une observance de 95 %, égalant les gouttes journalières tout en éliminant les interruptions de dosage.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 11,93 % jusqu'en 2031, portée par la large population myope de la Chine et les dépistages scolaires imposés par le gouvernement.

Comment les assureurs influencent-ils l'adoption ?

Medicare Advantage et les principaux assureurs privés américains remboursent désormais les lentilles thérapeutiques pour les maladies de la surface oculaire, réduisant les coûts pour les patients et stimulant une adoption plus élevée.

Quels risques infectieux restent préoccupants ?

Le port nocturne de lentilles augmente la probabilité de kératite microbienne jusqu'à 21 fois par rapport aux jetables journaliers, incitant les fabricants à ajouter des revêtements antimicrobiens.

Dernière mise à jour de la page le: