Taille et part du marché des ingrédients de boulangerie du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

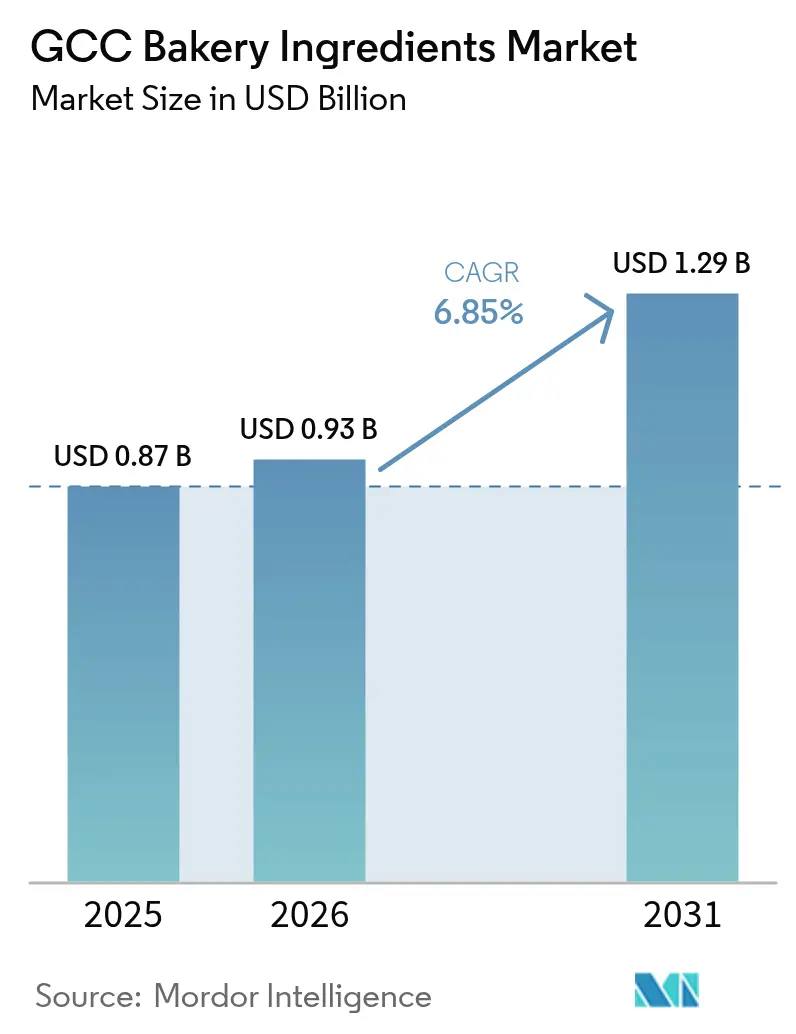

| Taille du marché de l'année de base (2025) | 0.87 Milliards de dollars |

| Taille du Marché (2026) | 0.93 Milliards de dollars |

| Taille du Marché (2031) | 1.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.85% CAGR |

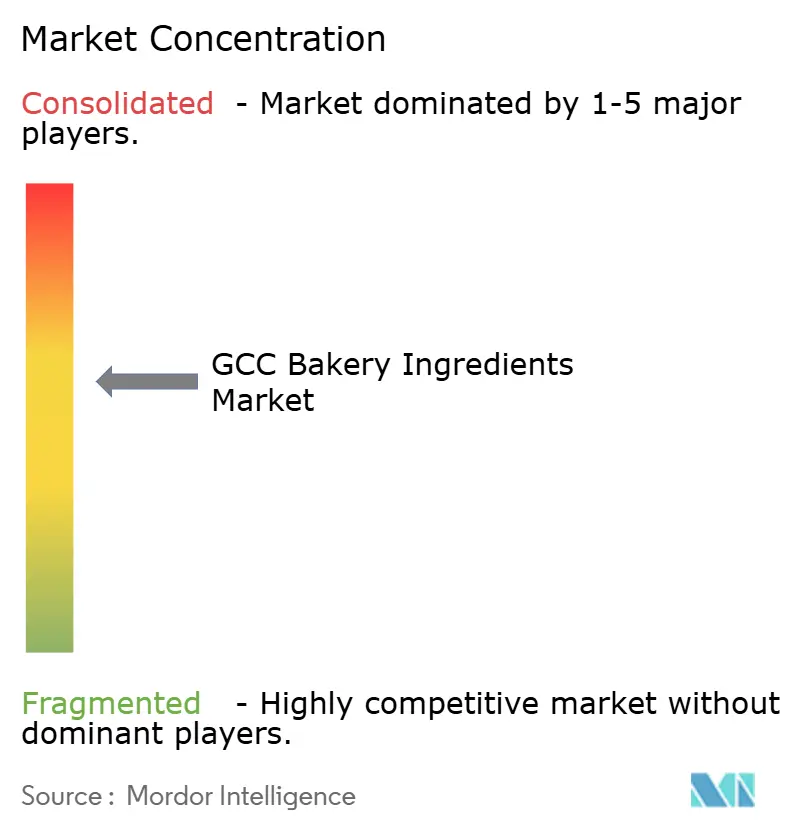

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients de boulangerie du CCG par Mordor Intelligence

Le marché des ingrédients de boulangerie du CCG devrait croître de 0,87 milliard USD en 2025 à 0,93 milliard USD en 2026 et devrait atteindre 1,29 milliard USD d'ici 2031 à un TCAC de 6,85 % sur la période 2026-2031. Cette trajectoire ascendante s'aligne sur les évolutions plus larges du secteur de la fabrication alimentaire de la région, qui passe progressivement d'une production artisanale à petite échelle vers des opérations de boulangerie semi-industrielles et pleinement industrielles, portées par une demande croissante de commodité et de qualité standardisée dans les produits de boulangerie. Cette modernisation industrielle répond également à l'évolution des environnements réglementaires ; par exemple, la Saudi Food and Drug Authority (SFDA), en collaboration avec le Centre Halal Saoudien, a renforcé l'obligation de certification halal pour les importations alimentaires contenant des composants d'origine animale, notamment certaines huiles, matières grasses, produits laitiers et ingrédients de boulangerie, renforçant ainsi les normes de qualité et de conformité pour les chaînes d'approvisionnement régionales. Dans l'ensemble, le marché des ingrédients de boulangerie du CCG est positionné pour une premiumisation soutenue, une adhérence halal plus profonde et des investissements croissants dans l'approvisionnement local.

Principaux enseignements du rapport

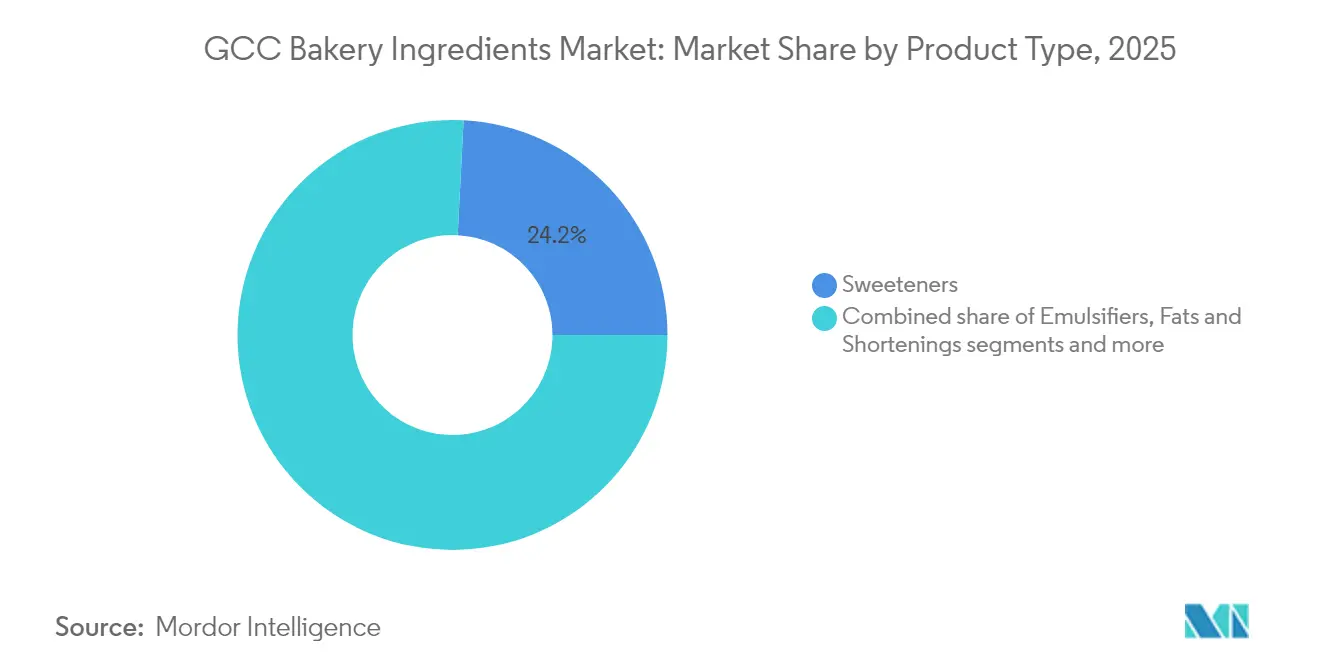

- Par type d'ingrédient, les édulcorants ont dominé avec une part de revenus de 24,18 % en 2025, tandis que les enzymes de cuisson devraient progresser à un TCAC de 8,25 % jusqu'en 2031.

- Par forme, les ingrédients secs ont capté 62,90 % des revenus en 2025 ; les formats liquides devraient s'étendre à un TCAC de 6,35 % jusqu'en 2031.

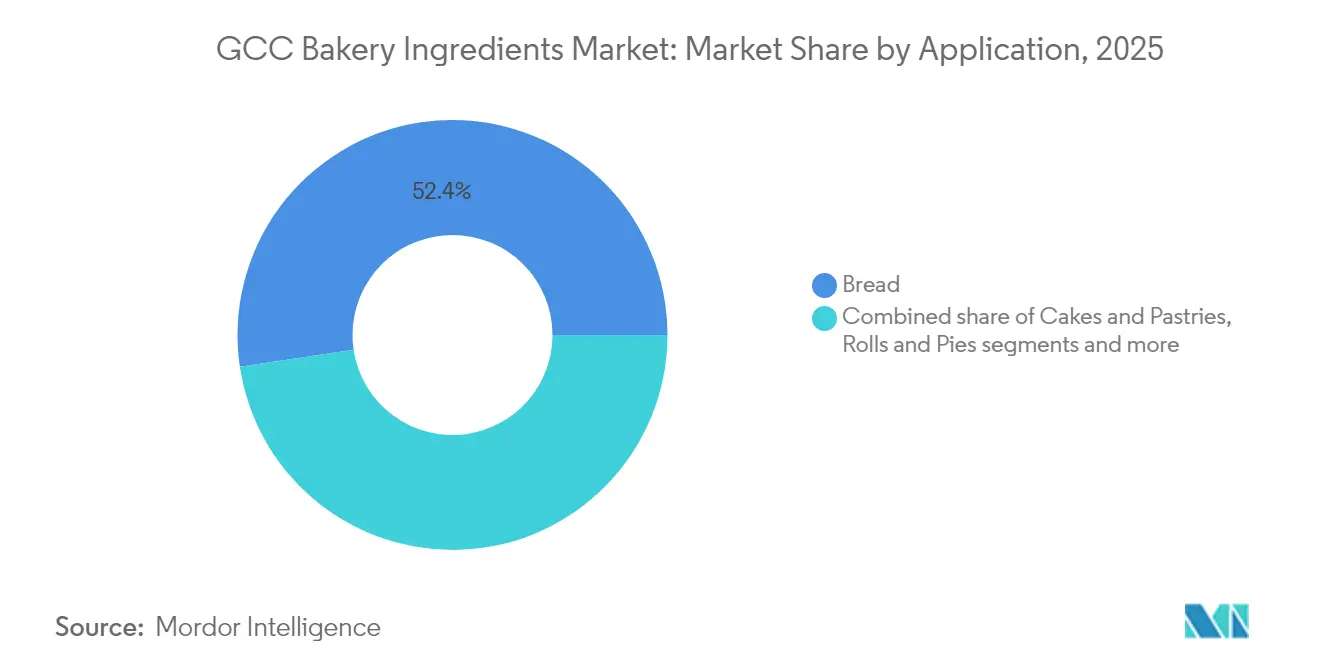

- Par application, le pain a représenté 52,35 % des revenus en 2025, et les gâteaux et pâtisseries devraient croître à un TCAC de 7,38 % jusqu'en 2031.

- Par utilisation finale, les boulangeries commerciales et industrielles ont détenu une part de 50,85 % en 2025, tandis que les canaux de restauration et HoReCa devraient progresser à un TCAC de 6,66 % jusqu'en 2031.

- Par géographie, l'Arabie Saoudite a sécurisé 45,20 % de la part du marché des ingrédients de boulangerie du CCG en 2025 ; le Qatar devrait enregistrer le TCAC le plus élevé de 7,88 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des ingrédients de boulangerie du CCG

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide des aliments transformés et de commodité | +1.8% | Arabie Saoudite, Émirats Arabes Unis, Qatar | Moyen terme (2 à 4 ans) |

| La croissance du tourisme régional stimule la demande d'ingrédients de boulangerie dans le CCG | +2.1% | Émirats Arabes Unis, Qatar, Arabie Saoudite | Court terme (≤ 2 ans) |

| La popularité croissante des produits de boulangerie sans gluten accroît la demande de liants et d'épaississants | +0.6% | Émirats Arabes Unis, Arabie Saoudite, Koweït | Long terme (≥ 4 ans) |

| Évolution des consommateurs vers des additifs à étiquette propre et naturels dans un contexte de sensibilisation à la santé | +1.4% | Arabie Saoudite, Émirats Arabes Unis, Koweït | Moyen terme (2 à 4 ans) |

| Les communautés d'expatriés stimulent la demande de produits de boulangerie de spécialité et d'ingrédients | +1.0% | Émirats Arabes Unis, Qatar, Koweït | Moyen terme (2 à 4 ans) |

| Le marché des ingrédients de boulangerie du CCG évolue vers l'industrialisation face à une demande croissante | +1.3% | Arabie Saoudite, Oman, Bahreïn | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide des aliments transformés et de commodité

L'urbanisation croissante et la prévalence des ménages à double revenu réduisent considérablement le temps consacré à la préparation des repas dans l'ensemble du CCG, stimulant la demande de produits de boulangerie à longue durée de conservation qui combinent nutrition, plaisir et commodité. L'Arabie Saoudite, avec une population actuelle de 32,5 millions d'habitants, devrait atteindre 40 millions d'ici 2030, tandis que l'afflux annuel de millions de travailleurs étrangers attirés par des projets de construction à grande échelle crée des opportunités substantielles pour les aliments ethniques emballés. La jeune démographie de la région, avec 63 % de la population âgée de moins de 30 ans, privilégie de plus en plus la commodité dans ses choix alimentaires [1]Source : Département de l'Agriculture des États-Unis, "Retail Foods Annual - Arabie Saoudite (septembre 2025)", fas.usda.gov. Par ailleurs, en 2024, les Émirats Arabes Unis ont recensé 568 transformateurs alimentaires, dont beaucoup s'orientent vers des offres axées sur la commodité, telles que des muffins emballés individuellement, des pains de mie tranchés et des pâtes surgelées pouvant être cuites à la maison en moins de 15 minutes. Les fournisseurs d'ingrédients répondent à ces demandes en introduisant des mélanges d'enzymes et des émulsifiants qui prolongent la durée de conservation sans réfrigération, une caractéristique essentielle pour les produits exposés dans des environnements de vente au détail à température ambiante ou transportés dans des camionnettes de livraison du dernier kilomètre sous des températures extrêmes dépassant 40 °C. Par exemple, Kerry propose l'enzyme Biobake Fresh Rich, qui prolonge la durée de conservation des produits de boulangerie sucrés jusqu'à 30 % sans conservateurs portant un numéro E, répondant ainsi aux exigences des détaillants en matière d'étiquettes plus propres et réduisant le gaspillage dans les climats à haute température. De plus, la sensibilisation croissante à la santé des consommateurs saoudiens, qui cherchent activement des options alimentaires plus saines et sont prêts à payer une prime pour des produits naturels, crée un double défi pour les fournisseurs d'ingrédients : offrir à la fois une stabilité de conservation et des formulations à étiquette propre, façonnant ainsi davantage le marché des ingrédients de boulangerie dans la région.

La croissance du tourisme régional stimule la demande d'ingrédients de boulangerie dans le CCG

La reprise post-pandémique du tourisme et les investissements dans les infrastructures des méga-événements entraînent des évolutions significatives de la demande d'ingrédients de boulangerie dans le secteur hôtelier du CCG. Les taux d'occupation des hôtels aux Émirats Arabes Unis ont atteint 79,3 % au cours des 10 premiers mois de 2025, plaçant le pays parmi les meilleurs performeurs à l'échelle mondiale et régionale, selon le Ministère de l'Économie et du Tourisme [2]Source : Ministère de l'Économie et du Tourisme des Émirats Arabes Unis, "Essor du tourisme à Dubaï : le taux d'occupation des hôtels des ÉAU atteint 79,3 % en 2025", moet.gov.ae. Cette croissance a soutenu la demande d'émulsifiants liquides, de solutions enzymatiques et de matières grasses de spécialité, qui sont essentielles pour les boulangeries hôtelières et la restauration aérienne. Pour répondre à ces besoins en évolution, les fournisseurs d'ingrédients proposent des mélanges d'enzymes en vrac et des émulsifiants liquides qui améliorent l'efficacité des cuisines centrales tout en réduisant les coûts de main-d'œuvre, un facteur essentiel sur des marchés confrontés à des pénuries de main-d'œuvre et à une inflation salariale croissante. La restauration aérienne émerge également comme un domaine de croissance clé, avec des transporteurs tels qu'Emirates, Etihad et Qatar Airways desservant collectivement des millions de passagers chaque année. Ces compagnies aériennes nécessitent des petits pains pré-levés, des viennoiseries surgelées et des desserts portionnés individuellement qui maintiennent leur qualité à travers les cycles de congélation-décongélation et le réchauffage en cabine, des défis qui favorisent les solutions enzymatiques par rapport aux améliorants traditionnels. Au-delà des hôtels de luxe, les effets d'entraînement du tourisme se manifestent dans le développement de l'hôtellerie de milieu de gamme et des chaînes de restauration rapide (QSR) dans l'ensemble du CCG. Des franchises internationales telles que Dunkin', Tim Hortons et Starbucks augmentent leur nombre de points de vente pour capter les occasions de petit-déjeuner et de collation, stimulant davantage la demande de solutions enzymatiques liquides qui prolongent la durée de conservation et maintiennent la moelleux des produits dans les conditions d'exposition ambiantes. Ces développements soulignent le rôle essentiel des ingrédients de boulangerie innovants dans le soutien aux secteurs en pleine croissance de l'hôtellerie et de la restauration de la région.

La popularité croissante des produits de boulangerie sans gluten accroît la demande de liants et d'épaississants

La sensibilisation à la santé et la diversification alimentaire stimulent la demande de produits de boulangerie sans gluten dans le CCG, présentant des défis techniques qui accroissent le besoin d'hydrocolloïdes et d'amidons modifiés. Une enquête auprès des consommateurs en Arabie Saoudite souligne qu'une majorité de répondants s'efforcent activement de manger sainement, les produits sans gluten gagnant du terrain en tant qu'options plus propres et plus naturelles, même parmi les consommateurs non cœliaques. L'élimination du gluten, une protéine essentielle à la structure, l'élasticité et la rétention des gaz dans les pâtes à base de blé, oblige les boulangers à utiliser des liants tels que la gomme xanthane, la gomme de guar et la pectine, ainsi que des épaississants comme les amidons modifiés et le psyllium, pour reproduire la texture et prévenir l'effritement. L'installation de production d'amidon de maïs d'Al Ghurair Foods à KEZAD, Abou Dhabi, produit des amidons modifiés spécialement conçus pour les formulations de pain et de biscuits sans gluten, offrant une rétention d'humidité supérieure et une mie plus moelleuse par rapport aux amidons bruts. Les développements réglementaires soutiennent davantage cette tendance, avec les normes GSO imposant un étiquetage clair sans gluten et des limites de seuil (généralement <20 ppm de gluten), créant des exigences de conformité qui profitent aux fournisseurs d'ingrédients disposant de systèmes de traçabilité robustes et de lignes de production certifiées sans gluten. Par ailleurs, la certification halal obligatoire de l'Arabie Saoudite pour les confiseries, produits laitiers, huiles et graisses importés recoupe le marché sans gluten, car de nombreux hydrocolloïdes, notamment la gomme xanthane et la gomme de guar, nécessitent une certification halal pour garantir que leurs sources de fermentation microbienne ne sont pas dérivées du porc. Ces facteurs soulignent collectivement les opportunités croissantes pour les fournisseurs d'ingrédients de répondre aux demandes évolutives du segment de boulangerie sans gluten dans la région.

Évolution des consommateurs vers des additifs à étiquette propre et naturels dans un contexte de sensibilisation à la santé

Les préférences des consommateurs dans la région du CCG s'orientent de plus en plus vers des additifs à étiquette propre et naturels, portées par une sensibilisation accrue à la santé et une attention aux préoccupations de santé liées au mode de vie. Cette tendance a conduit à un examen plus attentif des étiquettes des ingrédients, les consommateurs évitant activement les conservateurs artificiels, les colorants synthétiques et les émulsifiants chimiques. En revanche, la demande de produits de boulangerie fabriqués avec des ingrédients peu transformés, d'origine naturelle et facilement reconnaissables est en plein essor. La prévalence de problèmes de santé tels que l'obésité, le diabète, les troubles digestifs et les sensibilités alimentaires dans les pays du CCG a encore amplifié ce changement. Par exemple, des données de l'Autorité Générale des Statistiques ont révélé qu'en 2024, 23,1 % des adultes âgés de 15 ans et plus en Arabie Saoudite étaient classés comme obèses, soulignant la nécessité d'options alimentaires plus saines et plus transparentes [3]Source : Autorité Générale des Statistiques, "Publication des statistiques sur les déterminants de la santé 2024", stats.gov.sa. En réponse, les fabricants de produits de boulangerie adaptent leurs stratégies de formulation pour répondre à ces attentes évolutives des consommateurs. Ils intègrent de plus en plus des enzymes à étiquette propre, des émulsifiants naturels comme la lécithine, des améliorants de pâte à base de fermentation, des colorants d'origine végétale et des solutions de conservation naturelles dans leurs produits. Ces ajustements visent à répondre aux demandes des consommateurs pour des options plus saines tout en garantissant que la qualité des produits et la durée de conservation restent intactes. Ce changement dans le comportement des consommateurs et les pratiques de fabrication remodèle fondamentalement le marché des ingrédients de boulangerie dans le CCG, présentant à la fois des défis et des opportunités pour les parties prenantes du secteur.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte volatilité des prix des matières premières | -1.2% | Tous les pays du Conseil de Coopération du Golfe | Court terme (≤ 2 ans) |

| Dépendance de la chaîne d'approvisionnement aux importations pour les ingrédients de spécialité | -0.9% | Koweït, Bahreïn, Oman | Moyen terme (2 à 4 ans) |

| Fragmentation réglementaire stricte dans le CCG | -0.5% | Tous les pays du Conseil de Coopération du Golfe | Long terme (≥ 4 ans) |

| Défis liés au climat en matière de durée de conservation et de stockage | -0.4% | Arabie Saoudite, Émirats Arabes Unis, Oman | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte volatilité des prix des matières premières

La forte volatilité des prix des matières premières représente un défi majeur sur le marché des ingrédients de boulangerie dans la région du CCG, créant des pressions sur les coûts tout au long de la chaîne d'approvisionnement et compliquant les stratégies de tarification pour les fabricants. Les ingrédients essentiels tels que les émulsifiants, les enzymes et les additifs naturels de spécialité sont particulièrement affectés par les fluctuations mondiales des prix des matières premières, les perturbations d'approvisionnement liées au climat, les tensions géopolitiques et les changements de politiques commerciales. La grande majorité des pays du CCG étant fortement tributaires des importations pour ces matières premières, les variations des prix internationaux, des coûts de fret et des taux de change influencent directement les dépenses d'approvisionnement des producteurs d'ingrédients de boulangerie et des boulangeries industrielles. Cette volatilité rend difficile l'établissement de contrats d'approvisionnement à long terme, forçant souvent les fabricants soit à absorber les coûts croissants, ce qui comprime les marges bénéficiaires, soit à les répercuter sur les consommateurs, réduisant ainsi la compétitivité des prix dans le segment de boulangerie de masse très sensible aux prix. La situation est encore compliquée pour les ingrédients à étiquette propre et naturels, qui sont généralement plus coûteux et dont les chaînes d'approvisionnement sont moins adaptables par rapport aux alternatives synthétiques. En conséquence, les fluctuations fréquentes des prix des matières premières perturbent la cohérence des formulations, entravent la planification de la production et ralentissent l'adoption d'ingrédients de boulangerie premium et innovants. Ces facteurs freinent collectivement la croissance globale du marché des ingrédients de boulangerie dans la région du CCG, car les fabricants font face à des défis permanents pour maintenir l'efficacité des coûts et répondre à la demande des consommateurs pour des produits de haute qualité et abordables.

Dépendance de la chaîne d'approvisionnement aux importations pour les ingrédients de spécialité

La dépendance aux importations pour les ingrédients de spécialité représente un défi majeur pour la stabilité du marché des ingrédients de boulangerie du CCG, augmentant son exposition aux perturbations externes. La plupart des pays du CCG dépendent d'ingrédients de boulangerie de spécialité importés, tels que les enzymes à étiquette propre, les émulsifiants naturels, les fibres fonctionnelles, les dérivés du cacao, les matières grasses de spécialité, les extraits de levure et les additifs d'origine végétale, en raison de capacités de fabrication locales et d'une disponibilité en matières premières limitées. Cette dépendance accroît la vulnérabilité du marché aux risques découlant des perturbations mondiales de la chaîne d'approvisionnement, des tensions géopolitiques, des congestions portuaires, des changements réglementaires et des fluctuations des coûts de fret et des délais de livraison. Les retards dans les expéditions ou les pénuries soudaines d'approvisionnement peuvent perturber les calendriers de production des boulangeries industrielles et des fabricants d'ingrédients, en particulier ceux produisant des produits de boulangerie premium, à étiquette propre ou fonctionnels qui nécessitent des formulations précises. De plus, la dépendance aux ingrédients de spécialité importés entraîne souvent des coûts de débarquement plus élevés, des droits d'importation et des frais de conformité associés aux réglementations variables en matière de sécurité alimentaire et d'étiquetage, ce qui peut réduire les marges bénéficiaires et limiter la flexibilité de tarification. Ces défis réduisent la capacité du marché à répondre efficacement aux fluctuations de la demande, augmentent l'incertitude opérationnelle et découragent les acteurs plus petits ou de taille moyenne d'adopter des ingrédients de spécialité avancés. En conséquence, la croissance globale du marché des ingrédients de boulangerie du CCG est freinée, la dépendance à la chaîne d'approvisionnement agissant comme un obstacle critique à l'adoption d'ingrédients innovants et fonctionnels dans la région.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'ingrédient : les enzymes mènent l'innovation, les édulcorants dominent les volumes

En 2025, les édulcorants ont commandé une part dominante de 24,18 % du marché des ingrédients de boulangerie du CCG, principalement alimentée par leur demande dans le pain, les biscuits et les pâtisseries. Cette tendance souligne l'affinité profondément enracinée de la région pour les articles de boulangerie traditionnels et sucrés. L'attrait culturel de la région pour les délices riches en sucre, des gâteaux aux pains sucrés, a historiquement façonné les schémas d'achat d'ingrédients pour les boulangers commerciaux et les particuliers. En réponse, les acteurs du marché introduisent des produits innovants pour répondre à la demande ; par exemple, Tate & Lyle propose TASTEVA® M. Cet édulcorant à base de stévia utilise une technologie de bioconversion propriétaire pour offrir un goût propre, semblable au sucre, à un coût économique, idéal pour les produits de boulangerie. Parallèlement, les enzymes de cuisson sont apparues comme le segment à la croissance la plus rapide du marché, affichant un TCAC impressionnant de 8,25 %. Cette montée en puissance signale un changement stratégique vers des solutions à étiquette propre, améliorant la durée de conservation, la texture et la cohérence. D'autres catégories d'ingrédients évoluent, répondant aux défis d'approvisionnement et de fonctionnalité. Les boulangers s'orientent de plus en plus vers des solutions fonctionnelles, s'éloignant des améliorants chimiques traditionnels. Ces solutions répondent non seulement aux besoins nutritionnels, comme les pains sans gluten ou à faible teneur en additifs, mais correspondent également aux demandes des consommateurs pour la fraîcheur et les auxiliaires de traitement naturels.

L'adoption croissante des enzymes, notamment les amylases, les protéases et les lipases, souligne un changement technologique dans l'utilisation des ingrédients. Ces enzymes améliorent le contrôle de la fermentation, la douceur de la mie et la cohérence globale des produits, gagnant du terrain dans la boulangerie industrielle et artisanale. Le paysage des ingrédients du CCG est ainsi caractérisé par un mélange harmonieux d'édulcorants traditionnels pour la saveur et l'essor rapide des systèmes enzymatiques pour la qualité fonctionnelle. Alors que la région répond aux tendances de santé, de qualité et d'étiquette propre, ce double objectif remodèle les portefeuilles de produits, les orientant vers des solutions de boulangerie durables et soucieuses de la santé.

Par forme : le liquide progresse grâce au dosage de précision, le sec conserve l'avantage du coût

En 2025, les ingrédients secs ont dominé le marché des ingrédients de boulangerie du CCG, représentant environ 62,90 % de la part totale, principalement en raison de leurs avantages en termes de coûts de fret inférieurs et de stockage ambiant pratique. Néanmoins, les systèmes liquides, notamment la lécithine pré-dispersée et les mélanges d'enzymes prêts à doser, connaissent une croissance robuste à un TCAC de 6,35 %, reflétant des investissements croissants dans l'automatisation qui nécessite un dosage précis et une manipulation sans poussière. Par exemple, les mélanges de monoglycérides liquides de Cargill réduisent le temps de mélange jusqu'à 20 %, une caractéristique particulièrement attrayante pour les grandes et moyennes boulangeries commerciales cherchant à améliorer leur efficacité de production.

Malgré ce changement industriel, les petites boulangeries continuent de privilégier les poudres, car ces formats offrent la flexibilité, la longue durée de conservation et la facilité de manipulation essentielles pour les opérations de vente au détail et à petite échelle. Parallèlement, la production d'amidon d'Al Ghurair s'aligne sur la préférence des fabricants de biscuits pour les ingrédients secs tout en améliorant la rétention d'humidité dans les produits finis, démontrant la pertinence continue des poudres dans certaines applications. Par conséquent, alors que les environnements industriels et semi-industriels adoptent de plus en plus les ingrédients liquides pour des gains d'efficacité, les opérateurs sensibles aux coûts et plus petits sur le marché du CCG maintiennent une dépendance aux poudres sèches, entraînant une coexistence des deux formats d'ingrédients dans la région.

Par application : le pain ancre les volumes, les gâteaux et pâtisseries s'accélèrent

Le pain détient une part significative de 52,35 % du marché des ingrédients de boulangerie dans le CCG en 2025, porté par la consommation régulière de pains plats et de pains de mie dans la région. Cette demande soutient le besoin d'ingrédients essentiels tels que les farines, les enzymes et les conservateurs adaptés à la production de produits de base. La domination du pain ancre l'écosystème des ingrédients, assurant une demande stable pour les fournisseurs en vrac tout en permettant aux formulateurs d'adapter les améliorants spécifiques au pain pour des segments connexes comme les petits pains et les tartes, largement utilisés dans la restauration aérienne et hôtelière. La marque L'Usine d'Almarai illustre comment les pains au levain à étiquette propre et les feuilletages font le pont entre le leadership en volume du pain et les aspirations premium, favorisant l'innovation dans les agents de levage naturels et les émulsifiants stables qui prolongent la durée de conservation sans additifs synthétiques, alignant les produits de base traditionnels avec les préférences évolutives des consommateurs pour des améliorations de qualité.

Les cookies et biscuits ont gagné en dynamisme grâce aux canaux d'épicerie en ligne post-pandémie, tirant parti de leur stabilité de conservation pour stimuler la demande de texturants et d'antioxydants qui maintiennent le croustillant lors de la distribution prolongée. Les gâteaux et pâtisseries se développent à un TCAC de 7,38 %, soutenus par la hausse des revenus disponibles et la demande des expatriés pour des pâtisseries premium, ce qui intensifie le besoin d'ingrédients spécialisés tels que les aérateurs, les purées de fruits et les inclusions de chocolat. Des articles de spécialité comme les wraps sans gluten et les croissants d'origine végétale émergent pour répondre aux tendances des consommateurs soucieux de leur santé, stimulant la demande de farines alternatives, d'hydrocolloïdes et de protéines végétales. Ces développements s'alignent avec les stabilisants à étiquette propre soutenant la croissance du commerce électronique des cookies, élargissant les portefeuilles d'ingrédients pour répondre à la fois aux avancées des produits premium et aux innovations des restaurants à service rapide, garantissant que le marché équilibre les produits de base traditionnels avec la diversification pour répondre à l'évolution des demandes des consommateurs.

Par utilisation finale : l'échelle industrielle domine, les canaux de restauration progressent fortement

Les boulangeries commerciales et industrielles devraient représenter 50,85 % de la demande en ingrédients de boulangerie en 2025. Ces boulangeries tirent parti des économies d'échelle et de la production à haut volume pour obtenir des contrats à long terme avec les supermarchés, assurant un approvisionnement régulier en ingrédients clés tels que les farines, les enzymes et les conservateurs optimisés pour la production de masse de pains plats et de miches. Cette dominance industrielle établit une base de volume stable, encourageant les investissements des fournisseurs dans la logistique en vrac. Ces investissements soutiennent directement les secteurs de la restauration et HoReCa (Hôtels, Restaurants et Cafés), qui devraient croître à un TCAC de 6,66 %, portés par l'expansion du tourisme, l'ouverture de nouveaux restaurants et les opérations avancées de restauration hôtelière. Par exemple, la location par Dubai Industrial City de 1,7 million de pieds carrés à plus de 25 clients du secteur alimentaire et des boissons en 2024 démontre comment l'infrastructure industrielle soutient la demande en ingrédients, reliant les efficacités des boulangeries à grande échelle aux exigences des services en aval.

La croissance rapide de la restauration et du HoReCa est en outre soutenue par des plateformes d'épicerie en ligne comme Noon et Talabat, qui livrent directement aux ménages des farines de spécialité, des améliorants enzymatiques et des solutions prêtes à cuire, améliorant la polyvalence des ingrédients entre les canaux. Les outils d'approvisionnement numérique, tels que le système de commande de The Chefs' Warehouse et l'application myBidfood de Bidfood, rationalisent les chaînes d'approvisionnement en améliorant la traçabilité et en permettant des livraisons en flux tendu pour les opérations à grande échelle. Les fournisseurs d'ingrédients tels que Puratos et Lesaffre jouent un rôle stratégique en proposant des mélanges d'enzymes, des conditioneurs de pâte et des systèmes d'améliorants adaptés à la fois à la production industrielle et aux exigences sophistiquées du HoReCa. Les cuisines centrales émergent comme des centres névralgiques, nécessitant un soutien technique et des solutions personnalisées pour répondre aux exigences de modernisation. Simultanément, les plateformes d'épicerie en ligne étendent les ingrédients de qualité professionnelle, tels que les farines de blé de spécialité de Bunge, vers la boulangerie à domicile, créant des schémas de demande unifiés qui récompensent les fournisseurs dotés d'une expertise multicanale et consolident la croissance sur le marché des ingrédients de boulangerie.

Analyse géographique

En 2025, l'Arabie Saoudite a occupé une position dominante sur le marché des ingrédients de boulangerie du CCG, captant environ 45,20 % du chiffre d'affaires total. Ce leadership est renforcé par l'ambitieux objectif du royaume d'investir 70 milliards USD dans la transformation alimentaire d'ici 2030, stimulant une demande robuste pour les mélanges d'enzymes à l'échelle industrielle, les matières grasses de spécialité et les édulcorants naturels. La dynamique réglementaire a également joué un rôle central : depuis 2019, l'imposition de la certification halal obligatoire pour les confiseries, les graisses et autres ingrédients importés a établi une barrière de conformité. Cela favorise les fournisseurs disposant d'une production locale ou de systèmes de traçabilité établis, tout en posant des défis pour les acteurs internationaux plus petits peu familiers avec les mandats de la Saudi FDA.

Le Qatar émerge rapidement comme le marché à la croissance la plus rapide du CCG, affichant un TCAC projeté de 7,88 % jusqu'en 2031. Cette croissance est soutenue par l'infrastructure hôtelière post-Coupe du Monde et les objectifs de diversification de la Vision 2030 du pays. Le Conseil National du Tourisme du Qatar rapporte que le pays a accueilli 4 millions de visiteurs en 2023, marquant une augmentation de 60 % en glissement annuel. Parallèlement, le secteur de l'hébergement et des services alimentaires a connu une expansion de 13,6 % au premier semestre 2025. Combinée à une population expatriée de 3,1 millions au premier trimestre 2024, cette croissance a amplifié la demande d'ingrédients de boulangerie de spécialité, englobant les édulcorants, les arômes, les matières grasses, les shortenings et bien plus encore.

Les Émirats Arabes Unis (ÉAU) constituent le deuxième marché le plus important, propulsé par la prééminence de Dubaï en tant que hub régional de restauration et les investissements tournés vers l'avenir d'Abou Dhabi dans les infrastructures de sécurité alimentaire. Des données du Ministère de l'Économie des Émirats Arabes Unis mettent en évidence une hausse de 7 % des revenus hôteliers au premier semestre 2024, ainsi qu'une augmentation de 10,5 % des arrivées de visiteurs. Cette progression a poussé les taux d'occupation à 79,5 %, amplifiant ainsi la demande d'émulsifiants liquides, de solutions enzymatiques et de matières grasses de spécialité dans les boulangeries hôtelières et la restauration aérienne. Bien que le Koweït, le Bahreïn et Oman détiennent des parts de marché plus modestes, ils présentent des opportunités de niche uniques. Au Koweït, une clientèle exigeante se tourne vers les pâtisseries premium de style européen, stimulant une demande accrue de farines de spécialité, d'émulsifiants et d'édulcorants. La géographie limitée du Bahreïn rationalise la distribution rapide de produits de boulangerie frais, ouvrant la voie à des chaînes d'approvisionnement en ingrédients en flux tendu. D'autre part, le tourisme en plein essor d'Oman, notamment à Mascate et Salalah, catalyse la croissance des boulangeries hôtelières et de centres de villégiature, qui nécessitent toutes un approvisionnement régulier en ingrédients de haute qualité, des enzymes à étiquette propre aux matières grasses fonctionnelles et aux édulcorants naturels.

Paysage concurrentiel

Le marché des ingrédients de boulangerie du CCG est caractérisé par une concurrence intense entre les leaders mondiaux tels que Cargill Incorporated, Archer Daniels Midland (ADM), Kerry Group, Puratos Group et Lesaffre, aux côtés de puissances régionales incluant IFFCO Group, Almarai et Agthia. Ces sociétés se concentrent stratégiquement sur les mélanges d'enzymes, les matières grasses de spécialité et les colorants naturels pour capter des parts de marché, reflétant un marché modérément consolidé. Tandis que les acteurs internationaux mettent l'accent sur les services techniques, les innovations à étiquette propre et les solutions enzymatiques pour répondre aux défis d'extension de la durée de conservation, de maniabilité de la pâte et de cohérence des produits, les entreprises régionales s'appuient sur la fabrication locale, les chaînes d'approvisionnement certifiées halal et les réseaux de distribution établis, notamment dans les segments de pain et de biscuits à haut volume.

Le marché connaît également des opportunités émergentes portées par l'évolution des demandes des consommateurs et les innovations fonctionnelles. Les substituts d'émulsifiants à base d'enzymes, les protéines d'origine végétale pour les boulangeries véganes et les formulations thermostables conçues pour les climats chauds du CCG gagnent en importance alors que les fabricants recherchent des solutions à étiquette propre et prolongeant la durée de conservation sans conservateurs synthétiques. En mai 2025, Novonesis a lancé des solutions enzymatiques d'élimination des émulsifiants, permettant aux boulangers de remplacer le DATEM et le SSL par des mélanges d'amylases qui améliorent la maniabilité de la pâte tout en se conformant aux exigences d'étiquette propre, une solution particulièrement pertinente face à la hausse des coûts des ingrédients et aux normes d'étiquetage plus strictes de l'Organisation de Normalisation du Golfe (GSO). Les acteurs plus modestes, tels que Gulf Flavours & Fragrances FZCO et Bakels Group, se taillent des niches en proposant des systèmes d'arômes personnalisés et des solutions d'ingrédients pré-mélangés adaptés aux goûts régionaux, notamment la datte, la cardamome et le safran, simplifiant la formulation pour les boulangeries de taille moyenne manquant de capacités internes de recherche et développement.

Les avancées technologiques accélèrent l'évolution du secteur. Lors de Gulfood Manufacturing 2025, les exposants ont présenté des fours tunnels avec 480 m² de surface de cuisson, des lignes de gaufrettes produisant 200 à 250 pièces par minute et des systèmes automatisés de manutention de farine et de sucre, soulignant la tendance vers une production à haut débit et automatisée. Ces développements favorisent les fournisseurs proposant des formats d'ingrédients liquides, des systèmes de dosage de précision et un soutien technique, s'alignant sur l'emphase de l'Industrie 4.0 sur la surveillance des processus, la cohérence et la réduction des déchets. Cependant, la complexité réglementaire demeure un défi clé. Les normes strictes de la GSO et les exigences de certification halal de la Saudi FDA créent des barrières à l'entrée élevées, bénéficiant aux acteurs établis disposant d'une expertise technique locale et de chaînes d'approvisionnement traçables, tandis que les nouveaux entrants peinent à naviguer dans six cadres réglementaires nationaux distincts. Par conséquent, le marché favorise les entreprises capables de combiner innovation technologique, expertise en ingrédients fonctionnels et conformité réglementaire, les positionnant pour capter à la fois le volume et la valeur dans le secteur des ingrédients de boulangerie du CCG.

Leaders du secteur des ingrédients de boulangerie du CCG

Cargill Inc.

Archer Daniels Midland

Kerry Group

Lesaffre

Puratos Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : GNT a établi un laboratoire d'application à Dubaï pour fournir un soutien direct aux fabricants utilisant ses colorants EXBERRY d'origine végétale au Moyen-Orient. L'installation a été équipée d'une instrumentation avancée et d'une expertise locale en formulation, offrant des services tels que la correspondance des couleurs et les tests de stabilité. De plus, le laboratoire a fonctionné comme un centre de démonstrations de produits, de sessions de formation et de consultations techniques.

- Novembre 2025 : Al Ghurair Foods a introduit un nouveau portefeuille d'ingrédients alimentaires industriels pour élargir ses offres sur le marché. De plus, la société a annoncé des plans pour établir la première installation de fabrication d'amidon de maïs des Émirats Arabes Unis. Cette usine, située dans la Zone Économique Khalifa d'Abou Dhabi (KEZAD), devait être la première et la plus grande du CCG à produire des amidons, du glucose et de la maltodextrine.

- Novembre 2024 : Tate & Lyle a présenté l'édulcorant à la stévia TASTEVA M lors de Gulfood Manufacturing. La société a noté que cet ingrédient permettait jusqu'à 50 % de réduction de sucre dans les gâteaux et pâtisseries de commodité tout en préservant le moelleux en bouche, un facteur essentiel pour la consommation nomade où la perception de la texture influençait les achats répétés.

Périmètre du rapport sur le marché des ingrédients de boulangerie du CCG

Le rapport sur le marché des ingrédients de boulangerie du CCG est segmenté par type d'ingrédient, qui comprend les enzymes de cuisson, les émulsifiants, les matières grasses et shortenings, les édulcorants, les colorants et arômes, et autres. Par forme, le marché est segmenté en sec et liquide. Par application, le marché est divisé en pain, gâteaux et pâtisseries, cookies et biscuits, petits pains et tartes, donuts et muffins, et autres. Par utilisation finale, le marché est segmenté en commercial/industriel, vente au détail/ménages et restauration/HoReCa. Par géographie, le marché est bifurqué en Arabie Saoudite, Émirats Arabes Unis (ÉAU), Koweït, Qatar, Bahreïn et Oman. Les prévisions de marché sont fournies en valeur (USD).

| Enzymes de cuisson |

| Émulsifiants |

| Matières grasses et shortenings |

| Édulcorants |

| Colorants et arômes |

| Autres |

| Sec |

| Liquide |

| Pain |

| Gâteaux et pâtisseries |

| Cookies et biscuits |

| Petits pains et tartes |

| Donuts et muffins |

| Autres |

| Commercial/Industriel |

| Vente au détail/Ménages |

| Restauration/HoReCa |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Koweït |

| Qatar |

| Bahreïn |

| Oman |

| Par type d'ingrédient | Enzymes de cuisson |

| Émulsifiants | |

| Matières grasses et shortenings | |

| Édulcorants | |

| Colorants et arômes | |

| Autres | |

| Par forme | Sec |

| Liquide | |

| Par application | Pain |

| Gâteaux et pâtisseries | |

| Cookies et biscuits | |

| Petits pains et tartes | |

| Donuts et muffins | |

| Autres | |

| Par utilisation finale | Commercial/Industriel |

| Vente au détail/Ménages | |

| Restauration/HoReCa | |

| Par géographie | Arabie Saoudite |

| Émirats Arabes Unis | |

| Koweït | |

| Qatar | |

| Bahreïn | |

| Oman |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des ingrédients de boulangerie du CCG en 2026 ?

La taille du marché des ingrédients de boulangerie du CCG s'élève à 0,93 milliard USD en 2026 et devrait croître à un TCAC de 6,85 % jusqu'en 2031.

Quel type d'ingrédient connaît la croissance la plus rapide jusqu'en 2031 ?

Les enzymes de cuisson enregistrent le TCAC le plus élevé de 8,25 %, portées par la demande d'étiquette propre et d'extension de la durée de conservation.

Quel segment capte la majorité des revenus par application ?

Le pain représente 52,35 % des revenus de 2025, ancré par la consommation de pains plats de base et de pains de mie.

Quel pays mène les revenus régionaux ?

L'Arabie Saoudite contribue à 45,20 % des ventes de 2025, soutenue par l'envergure d'Almarai et les règles halal obligatoires.

Quel est le principal défi de la chaîne d'approvisionnement ?

La forte dépendance aux importations pour les enzymes de spécialité et les émulsifiants expose les producteurs aux perturbations du fret et aux fluctuations monétaires.

Dernière mise à jour de la page le: