Taille et parts du marché de l'observabilité des données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.51 Milliards de dollars |

| Taille du Marché (2031) | 6.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.42% CAGR |

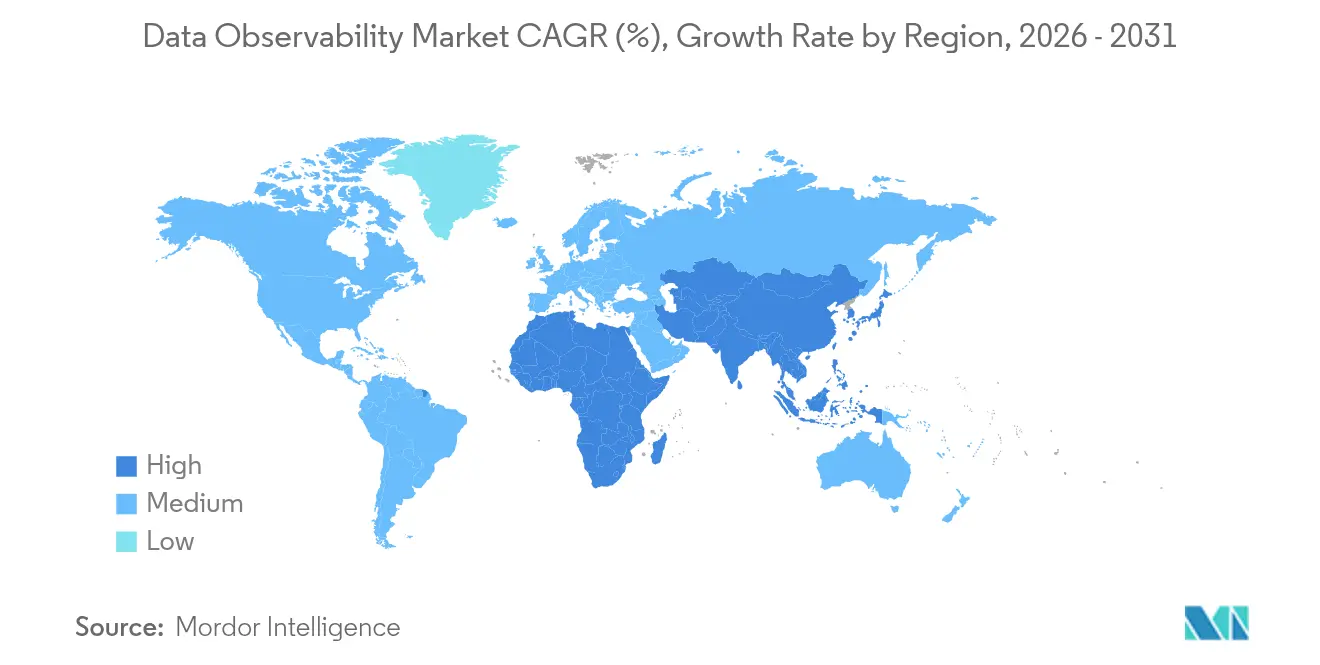

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

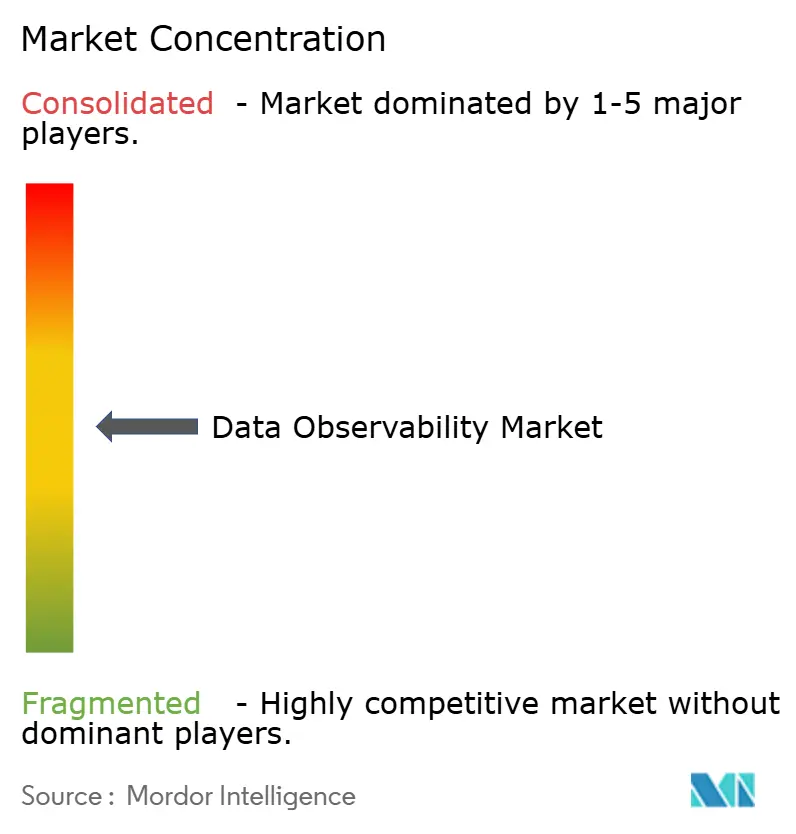

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'observabilité des données par Mordor Intelligence

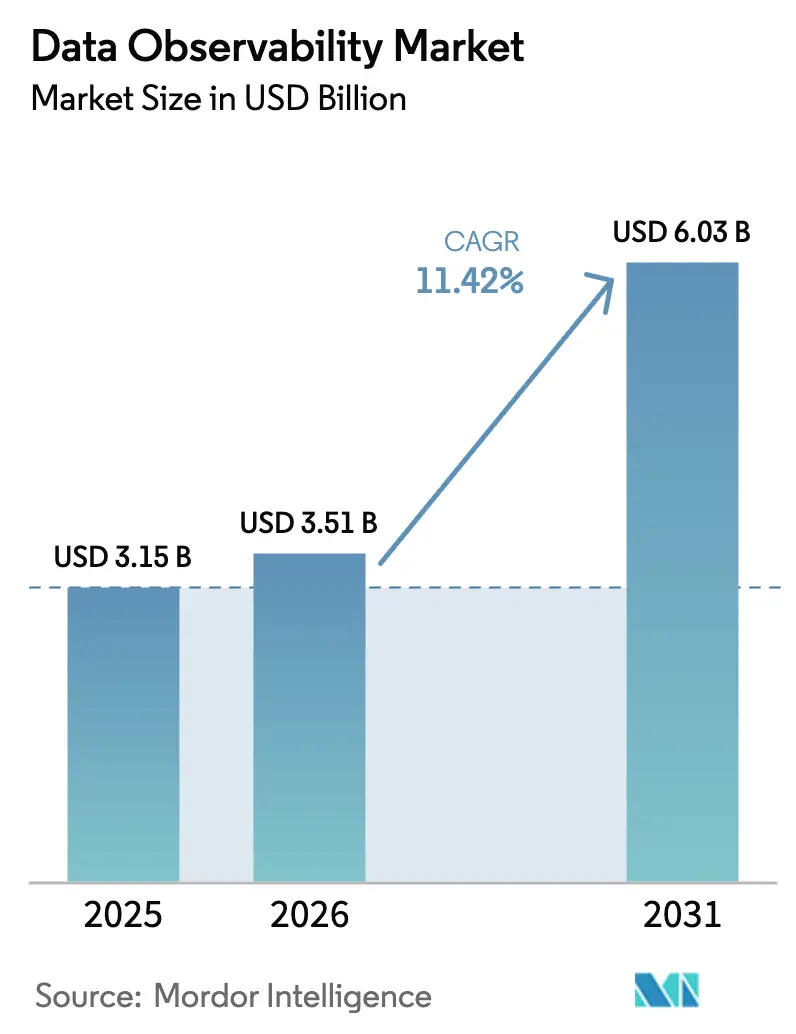

La taille du marché de l'observabilité des données en 2026 est estimée à 3,51 milliards USD, en hausse par rapport à la valeur de 2025 de 3,15 milliards USD, avec des projections pour 2031 indiquant 6,03 milliards USD, croissant à un CAGR de 11,42 % sur la période 2026-2031. Cette croissance reflète un basculement décisif de la surveillance réactive vers l'ingénierie proactive de la fiabilité des données, accéléré par les charges de travail d'IA qui imposent des normes de qualité sans compromis et par les mandats de conformité tels que la loi européenne sur l'IA. Les fournisseurs intègrent des analyses en temps réel, une instrumentation native au cloud et une analyse des causes profondes pilotée par l'IA pour aider les entreprises à éviter les défaillances de modèles en aval et les atteintes à leur réputation. L'adoption est la plus forte en Amérique du Nord, mais la demande en Asie-Pacifique progresse le plus rapidement à mesure que les économies émergentes déploient de nouveaux centres de données et modernisent leurs infrastructures héritées. Les acquisitions stratégiques parmi les fournisseurs de plateformes signalent la maturité du marché, tandis que les cadres open source tels qu'OpenTelemetry atténuent la dépendance aux fournisseurs et abaissent les barrières à l'adoption.

Principaux enseignements du rapport

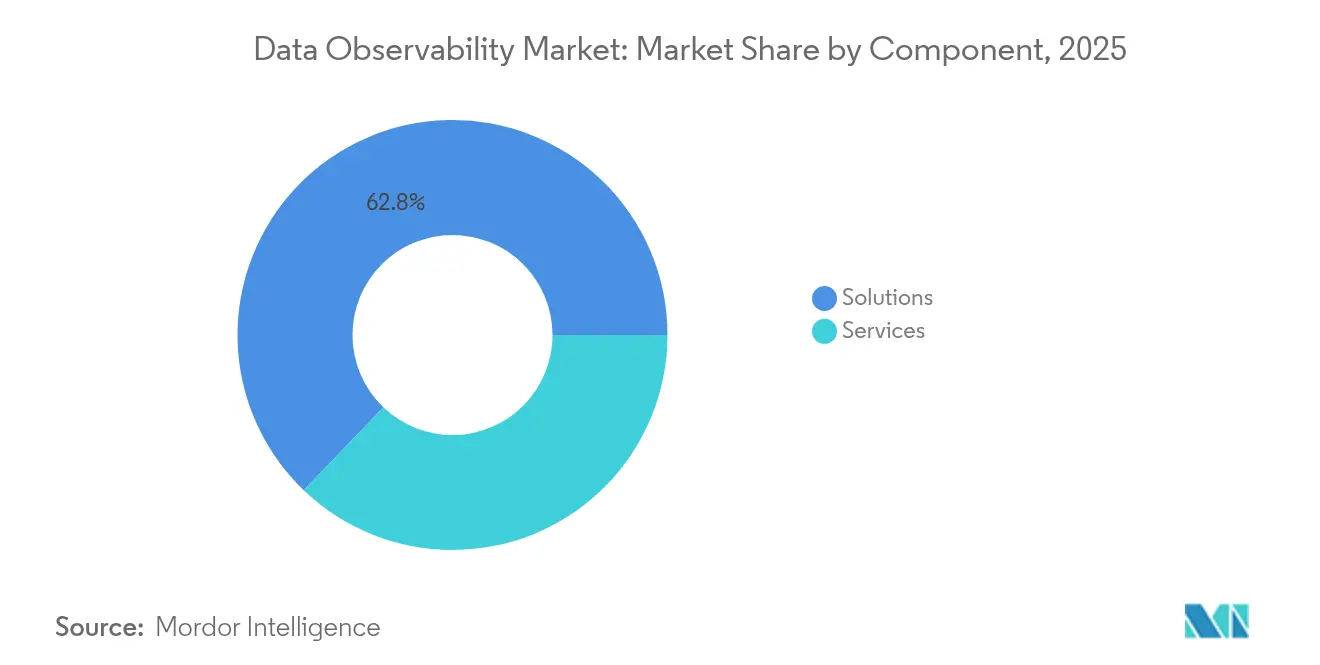

- Par composant, les solutions ont dominé avec 62,84 % de la part du marché de l'observabilité des données en 2025 ; les services devraient se développer à un CAGR de 20,22 % jusqu'en 2031.

- Par modèle de déploiement, le cloud public a mené avec une part de 69,55 % en 2025, tandis que l'adoption du cloud hybride devrait progresser à un CAGR de 24,05 % jusqu'en 2031.

- Par secteur d'utilisateur final, le BFSI a mené avec une part de 22,05 % en 2025, tandis que la santé et les sciences de la vie devraient progresser à un CAGR de 20,85 % jusqu'en 2031.

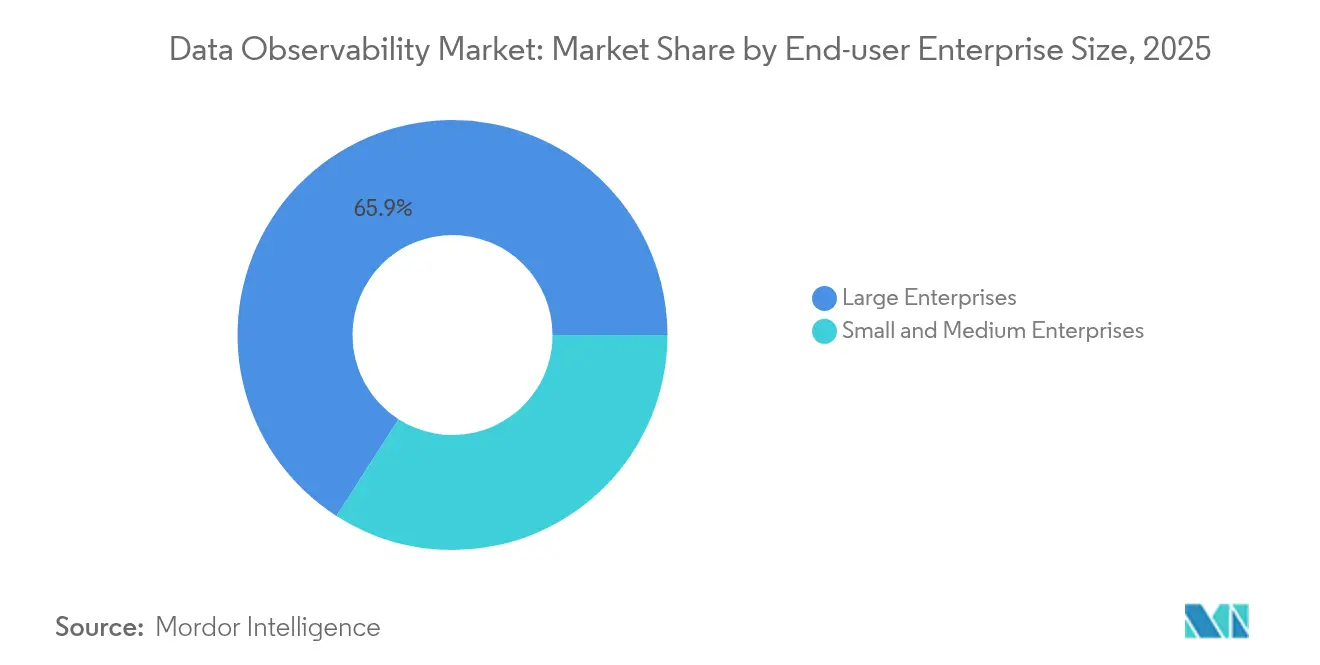

- Par taille d'entreprise utilisatrice finale, les grandes entreprises détenaient une part de 65,92 % en 2025, tandis que les PME devraient progresser à un CAGR de 17,55 % jusqu'en 2031.

- Par type de pipeline de données, le traitement par lots représentait 53,60 % de la taille du marché de l'observabilité des données en 2025 ; le traitement en flux/temps réel devrait croître à un CAGR de 27,45 %.

- Par géographie, l'Amérique du Nord a conservé une part de revenus de 38,12 % en 2025, tandis que l'Asie-Pacifique devrait afficher un CAGR de 18,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'observabilité des données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération des pipelines de données natifs au cloud | +2.8% | Mondial, Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Prolifération des exigences de l'IA/ML en matière de données fiables | +3.2% | Mondial, Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Intensification de la conformité aux cadres de gouvernance des données | +2.1% | UE et Amérique du Nord, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor des contrats de données favorisant une observabilité proactive | +1.8% | Amérique du Nord et UE en tant que précurseurs, expansion mondiale | Moyen terme (2-4 ans) |

| Adoption croissante des LLMOps avec des besoins approfondis en matière de lignage | +2.5% | Pôles technologiques mondiaux | Court terme (≤ 2 ans) |

| Standardisation d'OpenTelemetry réduisant la dépendance aux fournisseurs | +1.9% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération des pipelines de données natifs au cloud

Les entreprises qui exécutent des stratégies multi-cloud ont besoin d'outils d'observabilité capables d'instrumenter les microservices, les flux d'événements et les fonctions sans serveur en quasi temps réel. Quatre-vingt-dix-sept pour cent des entreprises mondiales exploitent désormais des environnements cloud interconnectés, exposant des moniteurs fragiles construits manuellement qui manquent les anomalies entre nœuds[1]VMware Tanzu, "Enquête sur l'état du cloud natif 2025," tanzu.vmware.com. Le volume de télémétrie augmente de 35 % chaque année, obligeant les acheteurs à prioriser l'échantillonnage intelligent, la rétention par niveaux et l'analyse des coûts. Les plans de contrôle unifiés qui agrègent les métriques, les traces et le lignage à travers les clusters Kubernetes offrent un retour sur investissement tangible en réduisant le temps moyen de résolution et en évitant la dérive des modèles d'IA pilotés par les données.

Prolifération des exigences de l'IA/ML en matière de données d'entraînement fiables

Les modèles d'IA générative amplifient le coût d'une mauvaise qualité des données ; l'entreprise moyenne a subi des pertes de 12,9 millions USD en 2024 en raison d'erreurs non détectées. Les équipes LLMOps opérationnalisent désormais la pile MOOD — Modèles, Observabilité, Orchestration, Données — pour effectuer une validation continue du lignage et une détection des biais. Les organisations gérant plus de 1 000 modèles simultanés dépendent d'alertes pilotées par les événements pour signaler les changements de schéma avant le début des cycles d'entraînement. Les efforts de standardisation autour d'OpenTelemetry pour les charges de travail d'IA font consensus, avec 76 % des adoptants citant la neutralité vis-à-vis des fournisseurs comme un avantage fondamental.

Intensification de la conformité aux cadres de gouvernance des données

La loi européenne sur l'IA désigne les algorithmes de santé, de finance et de transport comme à haut risque, obligeant les contrôleurs à maintenir des journaux granulaires de l'origine des données, des étapes de prétraitement et de l'historique des accès. Le non-respect peut entraîner des amendes allant jusqu'à 4 % du chiffre d'affaires mondial, catalysant les investissements des entreprises dans des bases d'observabilité prêtes pour l'audit [2]Office des publications de l'Union européenne, "Règlement (UE) 2024/1234 sur les règles harmonisées relatives à l'intelligence artificielle," eur-lex.europa.eu. En parallèle, les régulateurs américains citent la surveillance continue dans les cadres émergents de gestion des risques liés à l'IA, tandis que le NIST élabore un profil de gouvernance des données qui élève le lignage, la reproductibilité et la notation de la qualité comme contrôles fondamentaux.

Essor des contrats de données favorisant une observabilité proactive

Les accords formels entre producteurs et consommateurs de données se trouvent désormais au cœur des architectures fédérées. Les schémas, les seuils de ponctualité et les SLA de qualité sont codifiés dans les pipelines CI/CD ; des scanners automatisés signalent les écarts au moment de la validation, évitant ainsi les défaillances de services en aval. Les premiers adoptants rapportent jusqu'à 40 % de tickets d'incidents en moins après l'application des contrats, réaffectant les efforts d'ingénierie de la correction des pannes à la livraison de fonctionnalités. Les fournisseurs intègrent des vues de conformité aux contrats dans les graphes de lignage afin que les opérateurs puissent visualiser les cascades de violations à travers les domaines métier.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations persistantes en matière de confidentialité et de souveraineté des données | -1.5% | Mondial, prononcé dans l'UE et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Complexité d'intégration à travers des infrastructures hétérogènes | -2.2% | Mondial, grandes entreprises | Moyen terme (2-4 ans) |

| Pénurie de compétences en ingénierie des données | -1.8% | Mondial | Moyen terme (2-4 ans) |

| Pressions d'optimisation des coûts sur la rétention de la télémétrie | -1.6% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations persistantes en matière de confidentialité et de souveraineté des données

Les lois strictes de localisation en Chine et en Inde limitent la télémétrie sortante, obligeant les entreprises à déployer des collecteurs régionaux avec stockage sur site et couches d'anonymisation avant l'agrégation centrale. Des cadres contradictoires tels que le RGPD, le CCPA et la LGPD brésilienne créent des flux d'approbation multilatéraux qui ralentissent les déploiements et gonflent les budgets de conformité. L'informatique en périphérie rapproche le traitement des sources de données, mais les opérateurs doivent encore prouver une visibilité de bout en bout sans déplacer des charges utiles sensibles au-delà des frontières.

Complexité d'intégration à travers des infrastructures hétérogènes

Les entreprises jonglent avec cinq outils de surveillance ou plus qui manquent de schémas communs, produisant une prolifération de tableaux de bord et des angles morts. Les mainframes hérités, les intergiciels propriétaires et les bases de données polyglottes nécessitent une instrumentation personnalisée, sollicitant les équipes de plateforme déjà rares. Les topologies hybrides exigent la corrélation des métriques SNMP sur site avec les données de trace SaaS, un exploit que peu d'organisations automatisent aujourd'hui. L'adoption d'OpenTelemetry réduit les frictions, mais le déficit de compétences persiste ; 48 % des entreprises signalent des postes d'ingénierie en observabilité non pourvus, allongeant le délai de création de valeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent rapidement dans un contexte de maturité des plateformes

Les solutions ont conservé 62,84 % des revenus de 2025, indiquant que les plateformes full-stack, les moniteurs de qualité des données et les graphes de lignage constituent l'ensemble d'outils essentiel au cœur du marché de l'observabilité des données. Les services se développent à un CAGR de 20,22 % car les entreprises recherchent des déploiements clés en main qui atténuent les risques d'intégration et accélèrent les audits de conformité. Les conseils professionnels se concentrent sur la mise en correspondance des contrats de données avec les SLA métier, tandis que les offres gérées assurent une exploitation 24 h/24 et 7 j/7, des mises à niveau automatisées et une facturation basée sur la consommation.

La détection d'anomalies pilotée par l'IA passe du statut de module complémentaire à celui de capacité standard, les fournisseurs intégrant la recherche vectorielle et l'inférence causale pour faire remonter les indicateurs avancés de dérive. La demande d'analyses des coûts et de l'utilisation augmente également à mesure que les réglementations sur la rétention de la télémétrie se resserrent. Les modules de lignage intègrent désormais des scores de détection des biais pour s'aligner sur la loi européenne sur l'IA. L'essor des services souligne la maturité du marché : les clients reconnaissent que les partenaires spécialisés réduisent de moitié le temps de déploiement par rapport aux développements internes, libérant les ingénieurs pour le développement de produits plutôt que pour la maintenance des outils.

Par modèle de déploiement : le cloud hybride s'impose comme choix stratégique

Le cloud public a capté 69,55 % des dépenses de 2025 car les modèles SaaS suppriment le coût en capital des magasins de données de séries temporelles et des back-ends de traçage. Pourtant, les stratégies hybrides, dont la croissance est prévue à 24,05 % par an, répondent aux exigences de résidence des données, de sécurité zéro confiance et d'inférence d'IA sensible à la latence sur site. Les fournisseurs répondent avec des agents et des plans de contrôle indépendants du déploiement qui fournissent des tableaux de bord identiques, que les collecteurs transmettent à des clusters SaaS régionaux ou à des magasins auto-hébergés derrière des pare-feux.

Les nœuds en périphérie ajoutent de la complexité : le trafic d'observabilité doit traverser des liaisons à bande passante limitée sans sacrifier la granularité. Les acheteurs privilégient la compression, la mise en cache locale et l'échantillonnage adaptatif pour limiter les frais de sortie.

Par secteur d'utilisateur final : la santé mène la transformation numérique

Le BFSI reste un gros dépensier, détenant 22,05 % des revenus, avec les modèles de fraude et la conformité Bâle qui alimentent la détection d'anomalies en quasi temps réel. Cependant, la santé et les sciences de la vie progressent à un CAGR de 20,85 %, le plus élevé de tous les secteurs, portées par la télémédecine, les dossiers de santé électroniques et les diagnostics assistés par l'IA qui ne peuvent tolérer la dérive des données. Les graphes de lignage cartographient les transformations de la source au récepteur pour satisfaire les directives de décision clinique de la FDA et les audits de gestion de la qualité ISO 13485.

L'industrie manufacturière exploite la télémétrie des capteurs en flux pour la maintenance prédictive, tandis que le commerce de détail déploie l'observabilité pour s'assurer que les algorithmes de personnalisation reçoivent des flux d'inventaire et de clics précis. Chaque secteur vertical priorise des extensions spécifiques au domaine — politiques de rédaction HIPAA dans la santé, analyseurs de protocole FIX sur les marchés de capitaux — soutenant la spécialisation des fournisseurs.

Par taille d'entreprise utilisatrice finale : les PME stimulent la démocratisation

Les grandes entreprises détenaient 65,92 % des dépenses en 2025 car elles exploitent les vastes patrimoines de données qui génèrent la plus grande exposition à la conformité. Les petites et moyennes entreprises devraient croître à un CAGR de 17,55 % à mesure que les licences SaaS, l'auto-instrumentation et les niveaux de tarification à l'échelle effacent les barrières historiques. Les grandes entreprises continuent de lutter avec des patrimoines hétérogènes et des mandats stricts de cloud souverain, optant souvent pour des collecteurs hybrides et des engagements de services de premier niveau. Les pénuries de compétences sont plus aiguës pour les PME ; par conséquent, les fournisseurs regroupent des constructeurs de politiques guidés par assistant et des informations automatisées sur les causes profondes qui suppriment le besoin d'ingénieurs de fiabilité de site résidents.

Soixante-douze pour cent des PME basent déjà leurs décisions stratégiques sur les données, et 18 % ont déployé l'IA générative dans l'année suivant le lancement de ChatGPT, amplifiant les risques de qualité. Les consoles d'observabilité SaaS avec configuration guidée raccourcissent le déploiement de semaines à heures, tandis que les tableaux de bord prédéfinis aident les utilisateurs métier à interpréter les événements d'anomalie sans expertise approfondie en DevOps.

Par type de pipeline de données : le traitement en temps réel transforme les opérations

Les flux de travail par lots ont maintenu une part de 53,60 % en 2025, mais les pipelines en flux s'accélèrent à un CAGR de 27,45 % à mesure que les organisations poursuivent la personnalisation instantanée et l'IA opérationnelle. Les clusters Apache Kafka agissent désormais à la fois comme transport de télémétrie et moteur d'analyse, les entreprises citant une résolution des incidents 40 % plus rapide lorsque l'observabilité en temps réel est en place.

Les modèles Lambda hybrides mélangent la durabilité du traitement par lots avec l'agilité du flux, nécessitant une instrumentation qui relie les tâches Spark, les flux Flink et les entrepôts de données en lac sur stockage objet. L'informatique en périphérie pousse l'inférence vers les usines et les points de vente, rendant les alertes à faible latence essentielles. Les fournisseurs proposent des collecteurs légers qui fonctionnent hors ligne et se synchronisent une fois la connectivité rétablie, assurant un lignage continu malgré des liaisons intermittentes.

Analyse géographique

L'Amérique du Nord a commandé 38,12 % des revenus de 2025 grâce à des régions cloud hyperscale matures, une adoption précoce de l'IA et une réglementation robuste des services financiers. Les entreprises privilégient les infrastructures d'observabilité conformes SOC 2 et intègrent les traceurs de lignage aux flux de travail d'audit Sarbanes-Oxley. Les agences fédérales pilotent des cadres de gestion des risques liés à l'IA qui appellent explicitement à une notation continue de la qualité des données, stimulant la demande du secteur public.

L'Asie-Pacifique est la géographie à la croissance la plus rapide, projetée à un CAGR de 18,15 %, portée par des constructions de centres de données en terrain vierge en Inde, en Indonésie et au Vietnam. Les subventions gouvernementales favorisent l'adoption de l'IA pour les programmes de ville intelligente et de fabrication 4.0, faisant de l'observabilité une partie des exigences des appels d'offres. Cependant, la fragmentation des outils reste élevée ; les entreprises de la région Asie-Pacifique utilisent en médiane neuf produits de surveillance, soit le double de la moyenne mondiale, gonflant les coûts des pannes à 19,07 millions USD par an. Les fournisseurs qui proposent des suites de bout en bout avec support en langue locale et tarification à la consommation gagnent des parts de marché.

L'Europe est stable mais intensive en conformité : le RGPD et la loi européenne sur l'IA augmentent les budgets d'observabilité des données malgré la prudence macroéconomique. Les régulateurs financiers exigent des tableaux de bord en temps réel des entrées de trading algorithmique, obligeant les banques à enregistrer chaque changement de schéma et chaque défaillance de pipeline. Les règles de souveraineté des données stimulent l'adoption de clusters SaaS régionaux hébergés à Francfort, Paris et Milan, tandis que la fragmentation transfrontalière complique la consolidation des outils. Les marchés d'Amérique latine et d'Afrique sont plus tôt dans la courbe mais affichent une adoption croissante du SaaS à mesure que les opérateurs de télécommunications construisent des dorsales 5G et étendent les points d'accès au cloud public. Les cadres de conformité localisés, tels que la LGPD brésilienne, reflètent les dispositions du RGPD et accélèrent la demande de traceurs de lignage de bout en bout qui simplifient les évaluations. Les partenariats avec des intégrateurs de systèmes régionaux sont cruciaux pour les fournisseurs qui s'étendent sur ces marchés.

Paysage concurrentiel

Le marché de l'observabilité des données est modérément consolidé. L'acquisition de Metaplane par Datadog pour 23 millions USD renforce son héritage en gestion des performances des applications avec la détection de dérive de schéma, signalant une stratégie de convergence de plateforme [5]Datadog, "Datadog acquiert Metaplane pour étendre ses capacités d'observabilité des données," datadoghq.com. ClickHouse a absorbé HyperDX pour fusionner l'analyse en colonnes avec la relecture de session dans une pile open source, ciblant les acheteurs sensibles aux prix. Snowflake a investi dans des startups de l'écosystème pour approfondir l'ingestion de télémétrie dans son cloud de données, tandis que Dynatrace a introduit des extensions d'entrepôt de données Grail qui normalisent les journaux et le lignage sous un schéma unique.

La différenciation concurrentielle pivote sur l'automatisation par l'IA, l'adhésion aux standards ouverts et la gestion du coût total de possession. Les fournisseurs spécialisés comme Monte Carlo et Acceldata misent sur des modèles d'anomalies probabilistes et des tableaux de bord de santé des données spécifiques au domaine. Les suites de gestion des performances des applications existantes mettent l'accent sur les licences unifiées et la corrélation inter-domaines couvrant les couches applicative, infrastructure et données. Les fournisseurs de services cloud intègrent des collecteurs natifs dans les entrepôts gérés, créant une intégration en un clic mais soulevant des questions de portabilité.

Les opportunités d'espaces blancs comprennent l'observabilité en périphérie sur les sites connectés par satellite, la validation de contrats en temps réel pour les maillages de données décentralisés, et les solutions verticales qui encapsulent les flux de travail réglementaires. La tarification basée sur la consommation et le conditionnement open-core permettent aux marques challengers de pénétrer les segments sensibles aux coûts, notamment parmi les PME et les acheteurs des marchés émergents. L'adoption croissante d'OpenTelemetry réduit les coûts de changement, obligeant les fournisseurs à se concurrencer sur la précision des informations, les conseils de remédiation et les partenariats d'écosystème plutôt que sur des agents propriétaires.

Leaders du secteur de l'observabilité des données

Dynatrace LLC.

IBM Corporation

Datadog, Inc.

Splunk Inc.

Monte Carlo Data Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Monte Carlo a lancé des agents d'IA qui génèrent des règles de surveillance et diagnostiquent les causes profondes de manière autonome.

- Avril 2025 : Datadog a acquis Metaplane, ajoutant une surveillance de la qualité des données de bout en bout à son cloud d'observabilité.

- Mars 2025 : Actian a introduit Actian Data Observability, appliquant l'IA pour automatiser la détection d'anomalies et accélérer les cycles de résolution.

- Mars 2025 : ClickHouse a acquis HyperDX pour intégrer la relecture de session, les journaux, les métriques et les traces dans sa plateforme open source.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'observabilité des données comme l'ensemble des logiciels vendus commercialement et des offres de services gérés associées qui surveillent, tracent et diagnostiquent la qualité des données, le lignage et les performances des pipelines dans des environnements sur site, cloud et hybrides. Les plateformes de fiabilité des données, les moniteurs de dérive de schéma, les outils de détection d'anomalies et les moteurs d'alerte automatisés sont entièrement inclus dans ce périmètre.

Exclusion du périmètre : les outils autonomes de gestion des performances des applications ou d'analyse des journaux qui manquent d'une observabilité explicite de la couche de données ne sont pas couverts.

Aperçu de la segmentation

- Par composant

- Solutions

- Plateforme

- Surveillance de la qualité des données

- Lignage et catalogage

- Analyses d'utilisation et de coûts

- Services

- Services professionnels

- Services gérés

- Solutions

- Par modèle de déploiement

- Cloud public (SaaS)

- Cloud privé

- Cloud hybride

- Par secteur d'utilisateur final

- BFSI

- IT et télécommunications

- Gouvernement et secteur public

- Énergie et services publics

- Industrie manufacturière

- Santé et sciences de la vie

- Commerce de détail et biens de consommation

- Médias et divertissement

- Logistique et transport

- Par taille d'entreprise utilisatrice finale

- Grandes entreprises

- Petites et moyennes entreprises

- Par type de pipeline de données

- Traitement par lots

- Traitement en flux / temps réel

- Lambda / Hybride

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous avons collecté des métriques fondamentales à partir de sources publiques telles qu'Eurostat, les enquêtes TIC du recensement américain, les perspectives de l'économie numérique de l'OCDE et des associations sectorielles comme la Cloud Native Computing Foundation. Les textes réglementaires (par exemple, la loi européenne sur l'IA), les analyses de brevets de Questel et les rapports annuels 10-K des entreprises ont fourni des signaux de tendance sur l'adoption, la tarification et les dépenses. Un contexte supplémentaire sur les décomptes de déploiements en entreprise a été obtenu via des bases de données par abonnement, notamment D&B Hoovers et Dow Jones Factiva. Les sources citées ici illustrent, sans épuiser, l'ensemble plus large que nous avons passé au crible pour la corroboration et le comblement des lacunes.

Un second passage a mis en correspondance les indicateurs bruts, les expéditions de capacité d'entrepôt de données cloud, les tâches de charge de travail Spark et les volumes de téléchargement d'OpenTelemetry avec les limites de segmentation révélées dans la table des matières, garantissant que les données documentaires reflétaient le périmètre du rapport.

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des architectes cloud, des responsables de plateformes de données et des chefs de produit en observabilité en Amérique du Nord, en Europe et en Asie-Pacifique. Ces conversations ont validé les fourchettes de prix, les nombres moyens de pipelines par entreprise et les déclencheurs d'achat émergents que les sources secondaires ne faisaient qu'effleurer.

Dimensionnement du marché et prévisions

Nous avons construit un bassin de demande descendant en utilisant les dépenses mondiales en analyse d'entreprise, en allouant des parts par prévalence des pipelines et ratios d'effectifs d'ingénieurs de données, qui sont ensuite soumis à des tests de résistance via le prix de vente moyen échantillonné des fournisseurs multiplié par les décomptes de déploiements. Les variables clés telles que les taux de migration vers le cloud, l'adoption des modèles d'IA, l'adoption des standards de télémétrie open source et les incidents moyens de défaillance des données par To alimentent le modèle. La régression multivariée relie ces entrées aux résultats de revenus et les projette jusqu'en 2030, tandis que de petites vérifications ascendantes à partir des agrégats de fournisseurs tempèrent les dépassements et comblent les lacunes de données.

Validation des données et cycle de mise à jour

Les résultats font l'objet de vérifications de variance par rapport à des indices de dépenses indépendants ; les anomalies déclenchent une révision par un analyste avant validation. Mordor Intelligence actualise les données tous les douze mois, en émettant des révisions intermédiaires lorsque des orientations majeures de fournisseurs ou des changements réglementaires modifient les perspectives de la demande.

Pourquoi la base de référence de l'observabilité des données de Mordor permet des décisions confiantes

Les chiffres publiés diffèrent car les entreprises choisissent des ensembles de fonctionnalités distincts, des devises de conversion et des cadences d'actualisation. Certains ne comptent que les licences logicielles, tandis que d'autres regroupent les heures de conseil ; quelques-uns s'appuient encore sur des hypothèses d'adoption pré-cloud.

Les principaux facteurs d'écart ici comprennent (a) une couverture des services plus étroite, (b) un échantillonnage mono-région qui fausse les totaux mondiaux, et (c) des multiplicateurs de croissance des pipelines agressifs ou conservateurs non testés par des entretiens d'experts. Notre alignement rigoureux du périmètre et la reconstruction annuelle du modèle minimisent cette dérive.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,15 milliards USD (2025) | ||

| 2,37 milliards USD (2024) | Consultance mondiale A | Exclut les services gérés et les déploiements hybrides |

| 2,94 milliards USD (2025) | Association sectorielle B | Utilise un prix de vente moyen fixe, omet la demande du marché intermédiaire en Asie-Pacifique |

| 2,30 milliards USD (2023) | Consultance régionale C | Année de base obsolète et validation primaire limitée |

Ces contrastes montrent que notre ensemble de variables équilibré, nos mises à jour régulières et notre validation à double voie offrent aux décideurs une base de marché transparente, reproductible et donc plus fiable.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'observabilité des données ?

Le marché de l'observabilité des données s'élève à 3,51 milliards USD en 2026 et devrait atteindre 6,03 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique se développe à un CAGR de 18,15 %, portée par une transformation numérique rapide et de nouvelles capacités de centres de données.

Pourquoi les services dépassent-ils les solutions en termes de croissance ?

Les services croissent à un CAGR de 20,22 % car les organisations préfèrent les déploiements gérés qui surmontent la complexité d'intégration et les pénuries de compétences.

Comment la loi européenne sur l'IA influence-t-elle les dépenses en observabilité ?

La loi impose une traçabilité complète du lignage des données et une journalisation de la qualité pour les systèmes d'IA à haut risque, obligeant les entreprises à investir dans des cadres d'observabilité prêts pour l'audit.

Quel modèle de déploiement attire la croissance la plus élevée ?

Le cloud hybride mène la croissance future à un CAGR de 24,05 % car les entreprises équilibrent l'évolutivité du cloud public avec les besoins de souveraineté des données sur site.

Comment OpenTelemetry façonne-t-il la concurrence entre fournisseurs ?

L'adoption large d'OpenTelemetry standardise l'instrumentation, réduit les coûts de changement et pousse les fournisseurs à se concurrencer sur la précision des analyses d'IA plutôt que sur des agents propriétaires.

Dernière mise à jour de la page le: