Taille et part du marché des paiements B2B

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

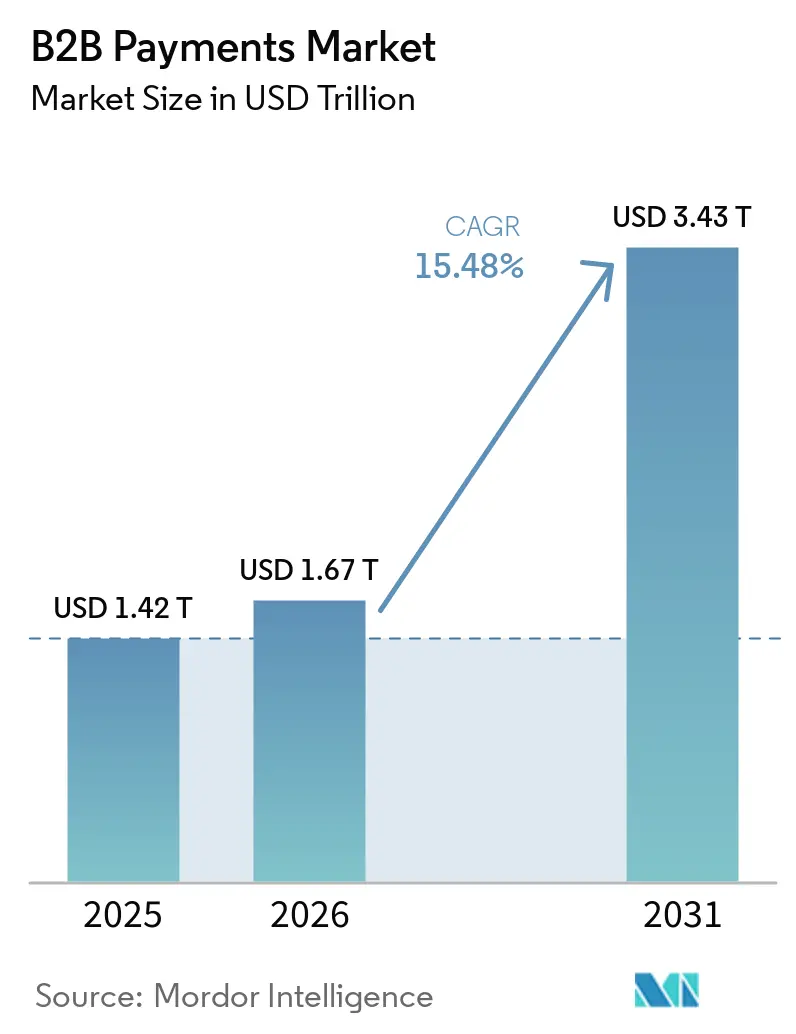

| Taille du Marché (2026) | 1.67 Trillions de dollars américains |

| Taille du Marché (2031) | 3.43 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 15.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements B2B par Mordor Intelligence

La taille du marché des paiements B2B devrait passer de 1,42 billion USD en 2025 à 1,67 billion USD en 2026 et devrait atteindre 3,43 billions USD d'ici 2031, à un CAGR de 15,48 % sur la période 2026-2031. La substitution rapide des factures papier et des virements par lots par des rails en temps réel comprime les cycles de règlement et libère des remises pour paiement anticipé. Les trésoriers d'entreprise traitent de plus en plus le choix du mode de paiement comme un levier de fonds de roulement, orientant les dépenses vers des cartes virtuelles qui prolongent les délais de paiement, génèrent des remises et fournissent des données détaillées par ligne. Les mandats réglementaires relatifs aux factures électroniques structurées en Europe et aux déclarations fiscales en temps réel dans le monde entier contraignent les entreprises à refondre leurs flux de travail de comptes fournisseurs hérités. La concurrence s'intensifie à mesure que les réseaux de cartes, les banques et les plateformes fintech convergent vers des modèles de finance intégrée qui monétisent l'initiation des paiements plutôt que le traitement des transactions.

Principaux enseignements du rapport

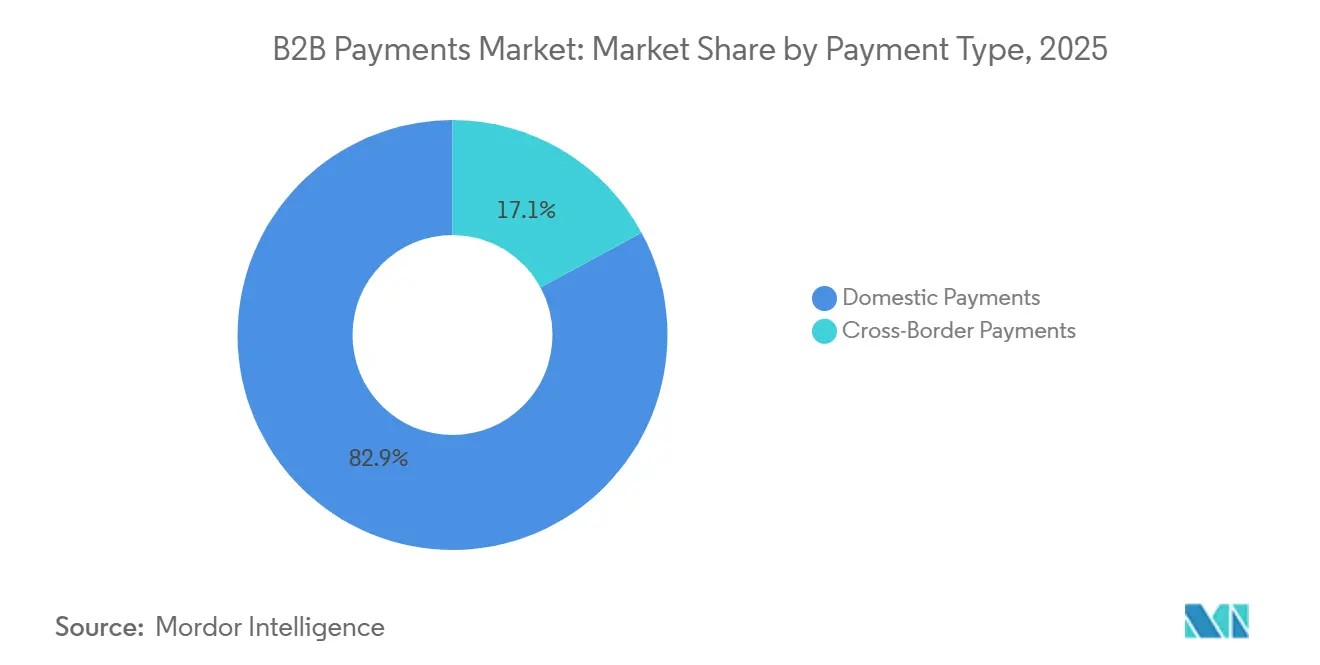

- Par type de paiement, les paiements nationaux ont dominé avec 82,89 % de la part du marché des paiements B2B en 2025 ; les flux transfrontaliers progressent à un CAGR de 16,52 % jusqu'en 2031.

- Par mode de paiement, les modes de paiement traditionnels représentaient 64,78 % de la taille du marché des paiements B2B en 2025, tandis que les rails numériques progressent à un CAGR de 17,31 % jusqu'en 2031.

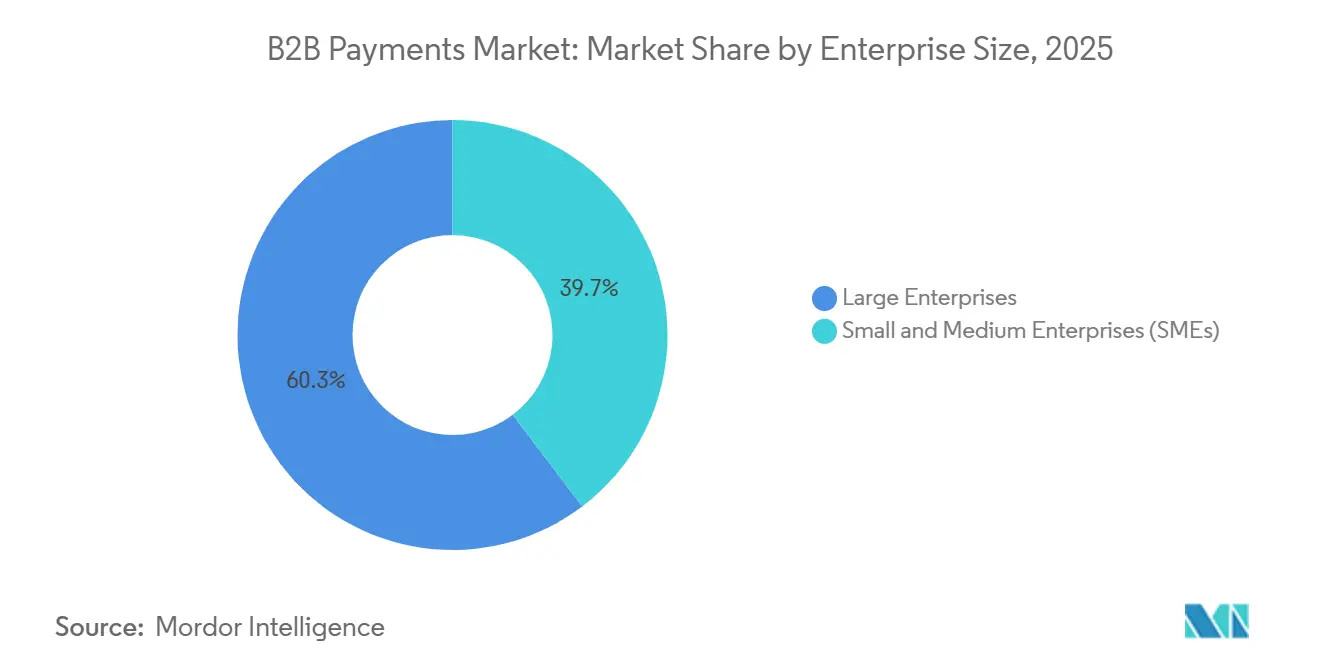

- Par taille d'entreprise, les grandes entreprises détenaient 60,31 % de la part des revenus en 2025, tandis que les petites et moyennes entreprises devraient croître à un CAGR de 16,23 %, réduisant ainsi l'écart technologique.

- Par secteur d'utilisation final, la banque, les services financiers et l'assurance ont généré 25,18 % de la demande du marché en 2025 grâce aux transferts interbancaires de grande valeur et aux exigences strictes en matière d'audit. La santé, les services professionnels et l'éducation sont les secteurs en expansion la plus rapide, avec un CAGR de 18,02 % jusqu'en 2031.

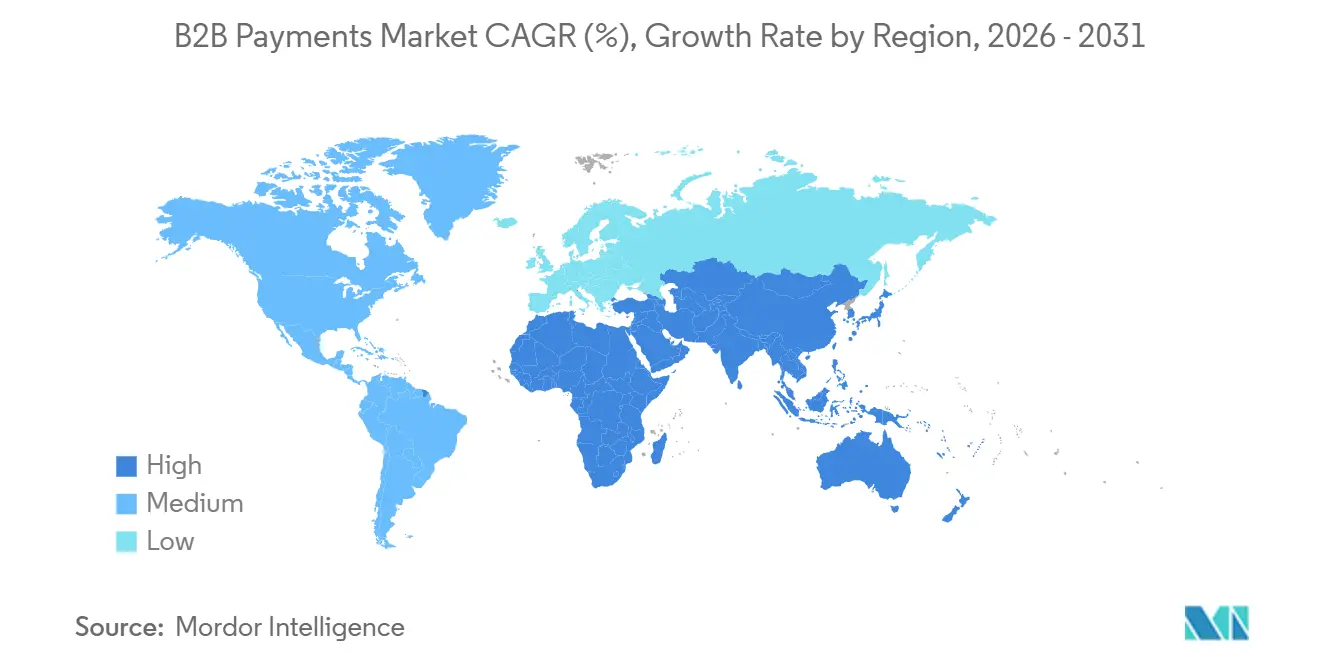

- Par géographie, l'Amérique du Nord a capté 34,27 % de la valeur du marché en 2025, mais l'Asie-Pacifique devrait afficher le CAGR régional le plus élevé à 17,42 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des paiements B2B

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération de l'adoption des infrastructures de paiement en temps réel | +3.2% | Mondial, avec des gains concentrés en Asie-Pacifique, en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Essor des plateformes de marchés B2B exigeant des capacités de paiement intégrées | +2.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur de la facturation numérique et de la TVA électronique en Europe | +2.4% | Europe au cœur, avec des répercussions en Amérique du Sud et au Moyen-Orient | Moyen terme (2-4 ans) |

| Initiatives d'optimisation du fonds de roulement stimulant l'adoption des cartes d'entreprise et virtuelles | +2.1% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Dépôts tokenisés et stablecoins réglementés permettant le règlement de trésorerie 24h/24 et 7j/7 | +1.6% | Projets pilotes en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Agents autonomes de comptes fournisseurs et clients alimentés par l'IA générative réduisant les coûts de back-office | +1.4% | Mondial, adoption précoce par les grandes entreprises | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'adoption des infrastructures de paiement en temps réel

Les banques centrales ont déployé des rails de règlement instantané à une vitesse record entre 2023 et 2025, redéfinissant les attentes en matière de finalité des paiements. Le service FedNow de la Réserve fédérale américaine a dépassé 900 institutions participantes fin 2025.[1]Réserve fédérale, « Service FedNow », frbservices.org Le dispositif SEPA Instant en Europe a traité 14,5 milliards de transactions en 2024, soit une hausse de 54 % en glissement annuel. L'Interface de paiements unifiés de l'Inde a traité 13,4 milliards de transactions mensuelles en décembre 2025. Ces rails compriment les cycles de fonds de roulement, permettant aux fournisseurs de recevoir des fonds en quelques secondes et aux acheteurs de bénéficier de remises pour paiement anticipé. Les prestataires de paiement intégrant des rails en temps réel dans les logiciels de comptes fournisseurs se positionnent comme des partenaires stratégiques de trésorerie plutôt que comme des processeurs banalisés.

Essor des plateformes de marchés B2B exigeant des capacités de paiement intégrées

Les plateformes logicielles verticales traitent désormais la facilitation des paiements comme un flux de revenus central. Stripe a révélé que les éditeurs de logiciels utilisant sa pile de finance intégrée ont traité 1 billion USD de volume en 2025, les marchés B2B étant la cohorte à la croissance la plus rapide.[2]Stripe, « Relations investisseurs de Stripe », stripe.com Les bourses de fret, les portails de construction et les réseaux de distribution en gros proposent des services d'entiercement, de décaissements fractionnés et d'escompte dynamique directement dans les flux de travail, réduisant le délai moyen de recouvrement des créances pour les vendeurs et diminuant la réconciliation manuelle pour les acheteurs. La finance intégrée réduit les coûts d'acquisition de clients pour les prestataires de paiement, les commerçants s'intégrant via la relation avec la plateforme. Cette tendance s'inscrit dans le cadre du commerce composable, où les entreprises assemblent des services de premier plan via des API plutôt que de déployer des suites ERP monolithiques.

Pression réglementaire en faveur de la facturation numérique et de la TVA électronique en Europe

Le paquet « TVA à l'ère numérique » de la Commission européenne impose des factures électroniques structurées et une déclaration de TVA en temps réel à partir de 2028, contraignant plus de 10 millions d'entreprises à remplacer les factures PDF par des messages lisibles par machine.[3]Banque centrale européenne, « Dispositif de virement instantané SEPA », ecb.europa.eu La conformité exige une intégration approfondie entre les logiciels de facturation, les passerelles de paiement et les portails fiscaux, catalysant la demande de plateformes cloud qui regroupent ces capacités. SAP prévoit d'intégrer nativement des contrôles de transactions en continu dans S/4HANA, présentant la mise à niveau comme un service de conformité. Des mandats similaires sont en vigueur en Amérique latine et au Moyen-Orient, accélérant la suppression des factures papier et créant un vent réglementaire favorable pour le marché des paiements B2B.

Initiatives d'optimisation du fonds de roulement stimulant l'adoption des cartes d'entreprise et virtuelles

Les équipes de trésorerie accordent de plus en plus la priorité aux instruments de paiement qui prolongent le délai moyen de règlement des dettes tout en préservant la bonne volonté des fournisseurs. Visa a signalé une croissance de 25 % en glissement annuel du volume des cartes virtuelles B2B dans ses résultats de l'exercice 2025.[4]Visa Inc., « Rapport sur les résultats de l'exercice 2025 », investor.visa.com Les cartes virtuelles génèrent des numéros à usage unique, fournissent des données de remise détaillées et permettent aux acheteurs de différer les sorties de trésorerie de 30 à 45 jours tout en percevant des revenus de remise. Les frictions liées à l'acceptation s'atténuent à mesure que les prestataires d'acceptation de cartes en tant que service financent les fournisseurs à un coût inférieur à celui de l'affacturage. L'intégration avec des suites de gestion des dépenses telles que Coupa et SAP Concur offre aux directeurs financiers une visibilité en temps réel sur les dépenses engagées, renforçant les prévisions de trésorerie et la couverture des risques de change.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La fragmentation de la conformité mondiale (change, lutte contre le blanchiment d'argent, connaissance du client) ralentit les flux transfrontaliers | -1.8% | Mondial, plus aigu dans les corridors des marchés émergents | Moyen terme (2-4 ans) |

| La fraude persistante aux paiements et la compromission des courriels professionnels sapent la confiance numérique | -1.5% | Mondial, incidence plus élevée là où la maturité en matière de cybersécurité est faible | Court terme (≤ 2 ans) |

| Complexité de l'intégration ERP pour les entreprises du marché intermédiaire | -1.1% | Marché intermédiaire mondial | Moyen terme (2-4 ans) |

| Lacunes d'interopérabilité entre les rails monétaires tokenisés et les systèmes hérités | -0.9% | Projets pilotes en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La fragmentation de la conformité mondiale ralentit les flux transfrontaliers

Des règles incohérentes en matière de lutte contre le blanchiment d'argent et de connaissance du client obligent les prestataires de paiement à maintenir des flux d'intégration parallèles, ajoutant 24 à 72 heures aux délais de traitement et gonflant les coûts. La Banque mondiale a calculé que les frais moyens de transfert transfrontalier s'élevaient à 6,35 % pour un transfert de 200 USD en 2024, les frais de conformité en étant un facteur majeur. L'absence d'un cadre mondial d'identité numérique contraint les entreprises à soumettre à nouveau des documents lors de leur entrée sur de nouveaux marchés. Les chaînes de banques correspondantes ajoutent une opacité supplémentaire, encourageant les challengers fintech à construire des réseaux de systèmes de compensation locaux qui contournent les intermédiaires.

La fraude persistante aux paiements et la compromission des courriels professionnels sapent la confiance numérique

Les pertes liées à la compromission des courriels professionnels ont totalisé 2,9 milliards USD en 2023 et ont continué d'augmenter à mesure que les attaquants déployaient des outils d'IA générative pour rédiger des demandes convaincantes de modification de factures. L'Association for Financial Professionals a signalé que 65 % des organisations ont été confrontées à des tentatives ou à des fraudes aux paiements avérées en 2024. Les rails de règlement instantané offrent peu de recours une fois les fonds transférés, contraignant les plateformes à investir dans l'analyse comportementale et l'authentification multifacteur. Les faux positifs perturbent les transactions légitimes, de sorte que l'équilibre entre sécurité et expérience utilisateur reste un défi critique pour le marché des paiements B2B.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de paiement : les flux transfrontaliers dépassent la croissance nationale

Les transactions nationales ont dominé le marché des paiements B2B en 2025 avec une part de 82,89 %, reflétant la maturité des rails locaux et une friction réglementaire moindre. Les flux transfrontaliers, bien que plus modestes, progressent à un CAGR de 16,52 % à mesure que les chaînes d'approvisionnement multinationales et les marchés B2B se multiplient. Les corridors de paiement émergents reliant l'Inde et les Émirats arabes unis ou Singapour et la Thaïlande ont expérimenté le règlement instantané à l'aide de prototypes de monnaie numérique de banque centrale, réduisant le délai de règlement de plusieurs jours à quelques secondes. Les prestataires qui regroupent des comptes multidevises, des outils de couverture et une connectivité de compensation locale sont bien placés pour capter la demande transfrontalière croissante.

Les liens entre les réseaux instantanés nationaux et internationaux pourraient réduire les différentiels de prix au fil du temps, mettant sous pression les modèles de banque correspondante hérités. À mesure que les rails transfrontaliers arrivent à maturité, les équipes de trésorerie attendront la même richesse de données et la même réconciliation directe dont elles bénéficient au niveau national. Les fintechs proposant des interfaces de programmation d'applications unifiées pour une couverture mondiale se positionnent comme des partenaires privilégiés pour le commerce basé sur les plateformes, renforçant une croissance structurellement plus élevée pour ce segment du marché des paiements B2B.

Par mode de paiement : les rails numériques grignotent la domination traditionnelle

Les modes traditionnels tels que les virements et les chèques représentaient encore 64,78 % de la taille du marché des paiements B2B en 2025, soutenus par la sécurité perçue au niveau bancaire et les flux de travail d'entreprise bien établis. Les rails numériques, englobant les API en temps réel, les réseaux de cartes et les options basées sur la blockchain, progressent à un CAGR de 17,31 %. Les plateformes cloud comme Bill.com ont traité 280 milliards USD de volume au cours de l'exercice 2025, avec un taux de pénétration numérique supérieur à 70 % des paiements clients.

Les normes de messagerie ISO 20022 permettent des champs de données plus riches qui automatisent la réconciliation sur les systèmes hérités et de nouvelle génération. À mesure que les éditeurs de logiciels intègrent l'orchestration des paiements, les entreprises bénéficient d'une visibilité en temps réel et peuvent automatiser les flux d'approbation, réduisant les points de contact manuels et l'exposition à la fraude. L'ensemble de fonctionnalités en expansion encourage la migration depuis les fichiers par lots, soutenant des gains de parts durables pour les canaux numériques au sein du marché des paiements B2B.

Par taille d'entreprise : les PME comblent l'écart de capacités

Les grandes entreprises contrôlaient 60,31 % de la valeur des transactions en 2025, tirant parti d'intégrations sur mesure et d'accords d'interchange favorables. Les petites et moyennes entreprises, cependant, devraient afficher un CAGR de 16,23 % jusqu'en 2031, à mesure que les plateformes cloud natives à faible coût démocratisent les capacités de paiement avancées. Les règles d'open banking en Europe obligent les banques à exposer des API, permettant aux PME de partager des données avec des prestataires fintech pour la réconciliation automatisée et les prévisions de liquidité.

Des plateformes comme Stripe, PayPal et Block ont regroupé la facturation, l'acceptation des paiements et le crédit de fonds de roulement, agrégeant les volumes des PME pour négocier des tarifs au niveau des grandes entreprises. À mesure que l'adoption s'élargit, l'écart de part du marché des paiements B2B entre les grandes entreprises et les PME devrait se réduire, accélérant la pénétration globale des paiements numériques.

Par secteur d'utilisation final : le leadership du BFSI face à une dynamique multisectorielle

La banque, les services financiers et l'assurance ont généré 25,18 % de la demande du marché en 2025 grâce aux transferts interbancaires de grande valeur et aux exigences strictes en matière d'audit. La santé, les services professionnels et l'éducation sont les secteurs en expansion la plus rapide, avec un CAGR de 18,02 %, reflétant la numérisation induite par la pandémie et les déploiements d'ERP cloud. Les hôpitaux remplacent les chèques papier par des cartes virtuelles pour l'approvisionnement en fournitures médicales, tandis que les universités adoptent des décaissements par portefeuille électronique pour les paiements de frais de scolarité internationaux.

Le secteur manufacturier privilégie les outils de financement de la chaîne d'approvisionnement permettant aux fournisseurs d'obtenir un paiement anticipé avec une décote, et les entreprises énergétiques exigent des décaissements basés sur des jalons pour les projets d'investissement. Les prestataires spécialisés qui adaptent les flux de travail aux spécificités sectorielles, comme la gestion des mainlevées de privilège dans la construction, se taillent des niches défendables au sein du marché plus large des paiements B2B.

Analyse géographique

L'Amérique du Nord détenait 34,27 % de la valeur des transactions de 2025, soutenue par FedNow, des réseaux de cartes matures et une expertise approfondie en trésorerie d'entreprise. Le Rail en temps réel du Canada et la plateforme CoDi du Mexique étendent les capacités de paiement instantané à l'ensemble du continent. Les challengers fintech ciblent les corridors transfrontaliers États-Unis–Amérique latine, où les coûts de conformité font monter les frais au-dessus de 6 %.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 17,42 %, portée par l'UPI indien, les projets pilotes de yuan numérique en Chine et les écosystèmes axés sur le mobile en Asie du Sud-Est. Les mandats gouvernementaux en faveur de réseaux en temps réel interopérables créent des conditions équitables pour les fintechs locales et les plateformes mondiales.

L'Europe bénéficie de la portée du SEPA Instant et des mandats imminents de TVA électronique, stimulant l'adoption en Allemagne, en France et aux Pays-Bas. Le système Faster Payments du Royaume-Uni reste une référence, permettant à des fintechs comme Revolut d'intégrer des outils de trésorerie. Le Moyen-Orient et l'Amérique du Sud investissent dans des projets pilotes de monnaie numérique de banque centrale, tandis que l'Afrique affiche des progrès mitigés, la modernisation de l'Afrique du Sud contrastant avec la prédominance de la monnaie mobile ailleurs. Collectivement, les actions politiques régionales convergent vers le règlement instantané, renforçant l'expansion à long terme du marché des paiements B2B.

Paysage concurrentiel

Le champ concurrentiel est modérément fragmenté. Visa et Mastercard s'étendent au-delà des rails de cartes en acquérant des processeurs cloud natifs, tandis que JPMorgan Chase et Bank of America regroupent les paiements avec des services de liquidité multidevises et de change. Les fintechs axées sur les API telles que Stripe, Adyen et Wise captent des parts en intégrant l'orchestration des paiements dans les flux de travail logiciels, réduisant la dépendance des commerçants vis-à-vis des relations bancaires directes.

La capture de valeur migre en amont du traitement des transactions vers le contrôle de la couche logicielle où les décisions de paiement sont prises. L'acquisition de Pismo par Visa a ajouté une capacité de traitement des émetteurs, et le partenariat d'Adyen avec SAP intègre l'orchestration des paiements dans les écrans ERP. Les acteurs natifs de la blockchain comme Paystand ciblent les paiements de construction basés sur des jalons, signalant des opportunités dans les flux de travail verticaux.

À mesure que le règlement en temps réel se banalise, l'orchestration de l'écosystème devient le principal facteur de différenciation. Les prestataires qui combinent des outils de conformité, des analyses de fraude et des solutions de fonds de roulement au sein d'une interface unifiée sont les mieux placés pour gagner des parts dans le marché des paiements B2B en évolution.

Leaders du secteur des paiements B2B

Visa Inc.

Mastercard Incorporated

American Express Company

JPMorgan Chase and Co.

Fidelity National Information Services, Inc. (FIS Global)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Mastercard a accepté d'acquérir Recorded Future pour 2,65 milliards USD afin de renforcer la détection des fraudes B2B.

- Décembre 2025 : JPMorgan Chase a étendu Onyx Digital Assets pour prendre en charge les transferts de garanties tokenisées pour les opérations de pension.

- Novembre 2025 : Stripe a lancé Stripe Treasury, permettant aux plateformes B2B d'intégrer des comptes multidevises et une réconciliation automatisée.

- Octobre 2025 : Visa a finalisé l'acquisition de Pismo pour 1 milliard USD, ajoutant un traitement des émetteurs en temps réel.

Portée du rapport mondial sur le marché des paiements B2B

Les paiements B2B désignent le transfert de valeur libellée en monnaie d'un acheteur à un fournisseur en contrepartie de biens ou de services fournis. Les paiements B2B peuvent être ponctuels ou récurrents selon l'accord contractuel conclu entre l'acheteur et le fournisseur.

Le rapport sur le marché des paiements B2B est segmenté par type de paiement (paiements nationaux, paiements transfrontaliers), mode de paiement (traditionnel, numérique), taille d'entreprise (petites et moyennes entreprises, grandes entreprises), secteur d'utilisation final (BFSI, informatique et télécommunications, fabrication, énergie et services publics, gouvernement et secteur public, autres secteurs d'utilisation final) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Paiements nationaux |

| Paiements transfrontaliers |

| Traditionnel |

| Numérique |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Banque, services financiers et assurance (BFSI) |

| Technologies de l'information et télécommunications |

| Fabrication |

| Énergie et services publics |

| Gouvernement et secteur public |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type de paiement | Paiements nationaux | |

| Paiements transfrontaliers | ||

| Par mode de paiement | Traditionnel | |

| Numérique | ||

| Par taille d'entreprise | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

| Par secteur d'utilisation final | Banque, services financiers et assurance (BFSI) | |

| Technologies de l'information et télécommunications | ||

| Fabrication | ||

| Énergie et services publics | ||

| Gouvernement et secteur public | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

À quel rythme le marché des paiements B2B devrait-il croître jusqu'en 2031 ?

Il est prévu qu'il se développe à un CAGR de 15,48 % entre 2026 et 2031, pour atteindre 3,43 billions USD à la fin de la période.

Quelle région devrait afficher la croissance la plus élevée ?

L'Asie-Pacifique devrait croître à un CAGR de 17,42 % grâce aux réseaux de paiement en temps réel imposés par les gouvernements et à la numérisation rapide des chaînes d'approvisionnement.

Comment les PME bénéficient-elles des nouvelles technologies de paiement ?

Les plateformes cloud natives regroupent la facturation, l'acceptation et le financement, permettant aux PME d'accéder à des outils de niveau entreprise et de combler l'écart technologique.

Quels segments se développent le plus rapidement par type de paiement et par mode ?

Les flux transfrontaliers mènent la croissance par type de paiement avec un CAGR de 16,52 %, tandis que les rails numériques progressent à un CAGR de 17,31 %.

Pourquoi les cartes virtuelles gagnent-elles du terrain dans les achats d'entreprise ?

Elles prolongent le délai moyen de règlement des dettes de 30 à 45 jours, génèrent des remises de 1 à 2 % des dépenses et s'intègrent aux suites de gestion des dépenses pour une visibilité en temps réel.

Quel est le principal obstacle opérationnel pour les paiements B2B transfrontaliers ?

Les régimes de conformité fragmentés en matière de lutte contre le blanchiment d'argent, de connaissance du client et de contrôle des changes ajoutent des coûts et des délais, rendant l'intégration et le contrôle des transactions complexes.

Dernière mise à jour de la page le: